Global Thyroid Eye Disease Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.67 Billion

USD

5.45 Billion

2025

2033

USD

2.67 Billion

USD

5.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.67 Billion | |

| USD 5.45 Billion | |

| % | |

|

تجزئة سوق علاج أمراض الغدة الدرقية العالمية حسب الدواء (الأجسام المضادة وحيدة النسيلة، الفيتامينات، الكورتيكوستيرويدات، وغيرها)، العلاج (الجراحة، العلاج باليود المشع، والأدوية)، التشخيص (التصوير، الموجات فوق الصوتية المدارية، فحص الدم، اختبار امتصاص اليود المشع، والفحص السريري)، الجرعة ( الأقراص ، الحقن، وغيرها)، طريقة الإعطاء (عن طريق الفم، الوريد، الموضعي، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج أمراض الغدة الدرقية

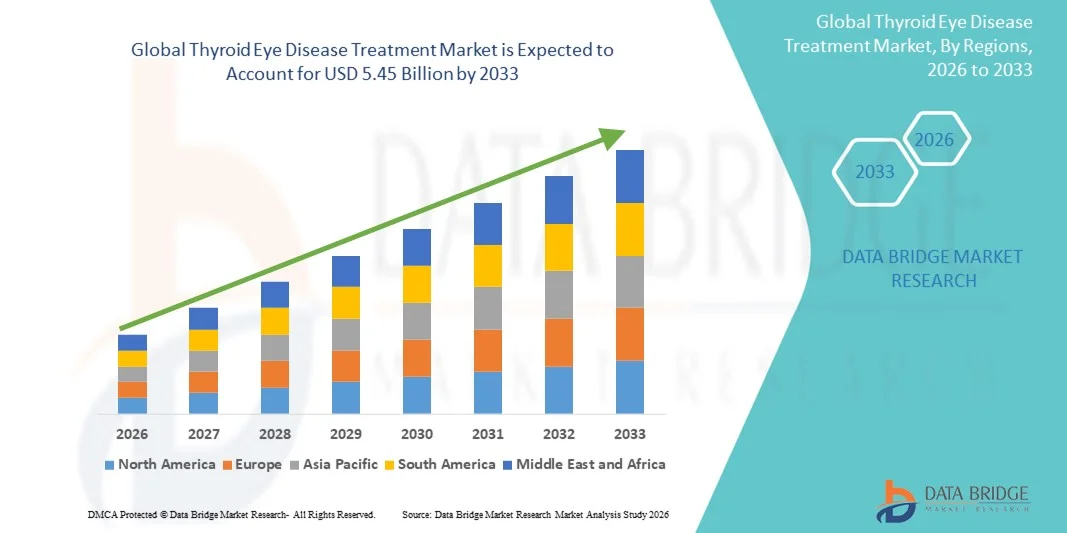

- تم تقدير حجم سوق علاج أمراض الغدة الدرقية العالمية بنحو 2.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.45 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.34٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لاضطرابات الغدة الدرقية في جميع أنحاء العالم، إلى جانب الوعي المتزايد بالمضاعفات العينية المرتبطة بخلل الغدة الدرقية

- علاوة على ذلك، فإن التقدم في العلاجات المستهدفة، والمواد البيولوجية، والتدخلات الجراحية قليلة التوغل، إلى جانب تزايد الوصول إلى رعاية طب العيون المتخصصة، تعمل على تسريع استخدام حلول علاج أمراض العيون الدرقية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج أمراض الغدة الدرقية

- يعد علاج أمراض الغدة الدرقية في العين، والذي يقدم تدخلات علاجية متقدمة للمضاعفات العينية المرتبطة باضطرابات الغدة الدرقية، أمرًا حيويًا بشكل متزايد في أنظمة الرعاية الصحية الحديثة في كل من البيئات السريرية والمستشفيات نظرًا لفعاليته وتحسين ملف السلامة والتكامل مع مناهج العلاج متعددة التخصصات

- الطلب المتزايد على علاج أمراض الغدة الدرقية في العين مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات العين المرتبطة بالغدة الدرقية، وزيادة الوعي بين المرضى والعاملين في مجال الرعاية الصحية، والاعتماد المتزايد على الحلول العلاجية المبتكرة.

- سيطرت أمريكا الشمالية على سوق علاج أمراض العيون الدرقية بأكبر حصة إيرادات بلغت 40% في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للعلاجات العينية المتخصصة، وشبكات الرعاية الصحية الراسخة، والحضور القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج أمراض العيون المرتبطة بالغدة الدرقية خلال الفترة المتوقعة، مدفوعة بارتفاع الإنفاق على الرعاية الصحية، والوعي المتزايد بشأن اضطرابات العين المرتبطة بالغدة الدرقية، وزيادة التحضر، وتحسين الوصول إلى خيارات العلاج المتقدمة في دول مثل الصين والهند واليابان.

- استحوذ قطاع الأدوية على أكبر حصة من إيرادات السوق بنسبة 54.2% في عام 2025، مدفوعًا بالطلب على التحكم الجهازي في خلل وظائف الغدة الدرقية والالتهابات

نطاق التقرير وتقسيم سوق علاج أمراض الغدة الدرقية

|

صفات |

رؤى السوق الرئيسية لعلاج أمراض الغدة الدرقية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• سانوفي (فرنسا) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج أمراض الغدة الدرقية

التركيز المتزايد على العلاجات المتقدمة وأساليب العلاج الشخصية

- من الاتجاهات المهمة والمتسارعة في سوق علاج أمراض الغدة الدرقية العالمية التبني المتزايد للعلاجات المتقدمة واستراتيجيات العلاج الشخصية. ويشمل ذلك الاستخدام المتزايد للأجسام المضادة وحيدة النسيلة، وعلاجات الكورتيكوستيرويدات الموجهة، والتدخلات الجراحية طفيفة التوغل المصممة خصيصًا لحالات المرضى الفردية.

- على سبيل المثال، أتاحت التطورات الحديثة في علاج أمراض الغدة الدرقية المتوسطة إلى الشديدة باستخدام الأجسام المضادة وحيدة النسيلة استهدافًا أكثر دقة للمسارات الالتهابية، مما قلل من تلف الأنسجة وحسّن نتائج المرضى. وبالمثل، تتيح أدوات التشخيص المُحسّنة، مثل تصوير محجر العين وتحليل المؤشرات الحيوية في الدم، للأطباء وضع خطط علاجية مُخصصة.

- أصبح دمج استراتيجيات العلاج متعددة الوسائط، التي تجمع بين الجراحة والعلاج الإشعاعي والتدخلات الدوائية، أكثر شيوعًا. ويستفيد الأطباء الآن من بروتوكولات قائمة على الأدلة تُحسّن التوقيت والجرعات والعلاج المركب لتعزيز الفعالية وتقليل الآثار الجانبية.

- إن الاتجاه نحو خيارات العلاج غير الجراحية وغير الجراحية مدفوع بطلب المرضى للعلاجات ذات المضاعفات الأقل ووقت التعافي المنخفض والنتائج التجميلية المحسنة

- تُعزز الابتكارات الدوائية، مثل تركيبات الكورتيكوستيرويدات الجديدة والأجسام المضادة وحيدة النسيلة الفموية، اعتماد العلاج المُخصص. لا تقتصر هذه العلاجات على معالجة الفسيولوجيا المرضية الكامنة، بل تُحسّن أيضًا الالتزام بالعلاج وتُقلل الآثار الجانبية الجهازية.

- بشكل عام، فإن التركيز المتزايد على خطط العلاج الفردية والمبادئ التوجيهية القائمة على الأدلة وبروتوكولات العلاج المركب يعيد تشكيل إدارة المرضى في أمراض العيون الدرقية بشكل أساسي ويوسع المشهد العلاجي

ديناميكيات سوق علاج أمراض الغدة الدرقية

سائق

ارتفاع معدل انتشار مرض العين الدرقية وزيادة الوعي به

- يُعدّ الانتشار المتزايد لاضطرابات الغدة الدرقية، وخاصةً أمراض الغدة الدرقية المناعية الذاتية مثل داء جريفز، محركًا رئيسيًا لنمو السوق. ومع إصابة ما يُقدّر بـ 25-50% من مرضى داء جريفز بأمراض العين الدرقية، يتزايد الطلب عالميًا على الحلول العلاجية الفعّالة.

- على سبيل المثال، تشجع برامج الفحص المتزايدة وحملات توعية المرضى في المناطق المتقدمة على الإدارة الاستباقية، في حين تشهد الاقتصادات الناشئة تحسناً تدريجياً في الوصول إلى التشخيص.

- أدى تزايد الوعي بين المرضى ومقدمي الرعاية الصحية بشأن المضاعفات المحتملة، بما في ذلك ضعف البصر والتشوهات، إلى التشخيص المبكر وبدء العلاج. يُحسّن هذا النهج التدخلي المبكر من تشخيص المرض ويقلل من تكاليف الرعاية الصحية على المدى الطويل.

- إن توسيع البنية التحتية للرعاية الصحية، وتحسين الوصول إلى عيادات طب العيون المتخصصة، وزيادة توافر شبكات التعاون في مجال الغدد الصماء وطب العيون، كلها عوامل تدعم تبني العلاج في الوقت المناسب

- بشكل عام، فإن الجمع بين ارتفاع معدل انتشار المرض وتحسن الوعي وتحسين الوصول إلى الرعاية المتخصصة لا يزال يدفع نمو سوق علاج أمراض العيون الدرقية

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة في بعض المناطق

- على الرغم من التقدم التكنولوجي، لا تزال التكلفة المرتفعة للأجسام المضادة وحيدة النسيلة، والتدخلات الجراحية، والتصوير المتقدم تُشكل عائقًا كبيرًا، لا سيما في المناطق النامية. يواجه العديد من المرضى قيودًا مالية تُعيق حصولهم على العلاج الأمثل.

- على سبيل المثال، في عام 2024، أبرز تقرير من منطقة آسيا والمحيط الهادئ أن أقل من 30% من المرضى الذين يعانون من أمراض الغدة الدرقية المتوسطة إلى الشديدة يمكنهم الوصول إلى العلاج بالأجسام المضادة وحيدة النسيلة بسبب التكلفة والتوافر المحدود للمستشفيات، مما يوضح التأثير الحقيقي لهذه الحواجز.

- علاوة على ذلك، فإن متطلبات البنية التحتية المتخصصة للرعاية الصحية، بما في ذلك أطباء العيون المدربين وجراحي المدارات، يمكن أن تحد من توفر العلاج في المناطق الريفية أو النامية.

- يعد الالتزام بالعلاج أيضًا تحديًا بسبب مدة العلاج الطويلة والآثار الجانبية المحتملة والمتابعات المتكررة المطلوبة لمراقبة تقدم المرض والاستجابة العلاجية

- يؤثر تباين التغطية التأمينية بشكل أكبر على وصول المرضى، حيث يتم تعويض العديد من العلاجات المتقدمة جزئيًا أو استبعادها بالكامل في أسواق معينة

- إن معالجة هذه التحديات من خلال خيارات العلاج الفعالة من حيث التكلفة، وبرامج مساعدة المرضى، والتوزيع الأوسع لمراكز الرعاية المتخصصة أمر بالغ الأهمية لاستدامة توسع السوق

نطاق سوق علاج أمراض الغدة الدرقية

يتم تقسيم السوق على أساس الدواء والعلاج والتشخيص والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- عن طريق المخدرات

بناءً على الدواء، يُقسّم سوق علاج أمراض الغدة الدرقية العينية إلى أجسام مضادة وحيدة النسيلة، وفيتامينات، وكورتيكوستيرويدات، وغيرها. وسيستحوذ قطاع الأجسام المضادة وحيدة النسيلة على أكبر حصة من إيرادات السوق، بنسبة 48.6% في عام 2025، مدفوعًا بالاعتماد المتزايد على العلاجات البيولوجية الموجهة لمرضى أمراض الغدة الدرقية المتوسطة إلى الشديدة. وتُفضّل الأجسام المضادة وحيدة النسيلة لفعاليتها في تقليل الالتهاب، والسيطرة على جحوظ العين، ومنع تطور المرض. وقد أدت التجارب السريرية والموافقات على أدوية مثل تيبروتوموماب إلى زيادة الوعي والثقة بين أطباء العيون. وتُفضّل المستشفيات والعيادات المتخصصة الأجسام المضادة وحيدة النسيلة نظرًا لنتائجها العلاجية المتوقعة وبروتوكولات الجرعات الموحدة. ويستفيد هذا القطاع من زيادة نفقات الرعاية الصحية، والتغطية التأمينية، وتوسيع برامج الوصول إلى المرضى. علاوة على ذلك، يُقلّل العلاج الموجه من الآثار الجانبية مقارنةً بالكورتيكوستيرويدات التقليدية، مما يُعزز التزام المرضى. ويستمر تزايد انتشار خلل وظائف الغدة الدرقية، وخاصةً لدى كبار السن، في زيادة الطلب. تُركز حملات التوعية التي تُنظمها مؤسسات الرعاية الصحية على التدخل المبكر باستخدام الأجسام المضادة وحيدة النسيلة. وتُعزز الشراكات بين شركات الأدوية ومقدمي الرعاية الصحية التوزيع وسهولة الوصول. كما يُسهم البحث المُتقدم في مجال المواد البيولوجية في دعم توسيع خطوط الإنتاج، مما يُعزز الهيمنة على السوق.

من المتوقع أن يشهد قطاع الفيتامينات أسرع معدل نمو سنوي مركب بنسبة 12.8% بين عامي 2026 و2033، مدفوعًا بتزايد الوعي بالعلاجات الداعمة لأمراض الغدة الدرقية. تُستخدم الفيتامينات، وخاصةً مضادات الأكسدة ومكملات السيلينيوم، لتكملة العلاجات التقليدية وتحسين جودة الحياة. ويساهم تزايد الإقبال عليها بين المرضى الذين يعانون من أمراض خفيفة أو مبكرة في نمو هذا القطاع. وغالبًا ما يُنصح بالفيتامينات في العيادات الخارجية، مما يُسهّل إدارتها ومراقبتها بسهولة. كما تُعزز الدراسات السريرية التي تُسلّط الضوء على فوائدها المحتملة في إبطاء تطور المرض من استخدامها. ويساهم توافر الصيدليات عبر الإنترنت وفي متاجر التجزئة في تسريع الإقبال على هذه العلاجات. ويدعم نمو الفئات المهتمة بالصحة والباحثة عن علاجات تكميلية التوسع. ويشجع تفضيل التدخلات غير الجراحية ومنخفضة المخاطر على قبول أوسع. كما أن تزايد توصيات الأطباء بالعلاج التكميلي بالفيتامينات يُعزز انتشار هذا القطاع. وتُعزز حملات التثقيف والتوعية في السوق ثقة المرضى بمكملات الفيتامينات.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى الجراحة، والعلاج باليود المشع، والأدوية. وقد شكّل قطاع الأدوية أكبر حصة من إيرادات السوق بنسبة 54.2% في عام 2025، مدفوعًا بالطلب على التحكم الجهازي في اختلال وظائف الغدة الدرقية والالتهابات. وتُستخدم الأدوية، بما في ذلك الكورتيكوستيرويدات والأدوية المعدّلة للمناعة، على نطاق واسع لسهولة إعطائها وفعاليتها في المراحل المبكرة والمتوسطة من المرض. ويُفضّل الأطباء استخدام الأدوية في العلاج الأولي للحد من نشاط المرض والوقاية من المضاعفات التي تُهدد الرؤية. ويُعزّز ازدياد انتشار اضطرابات الغدة الدرقية المناعية الذاتية اعتماد هذه الأدوية. وتُركّز شركات الأدوية على تطوير علاجات مُركّبة لتحسين النتائج. وتدعم سهولة الوصول إليها من خلال المستشفيات والصيدليات هيمنة هذا القطاع. وتُعزّز الإرشادات السريرية التي تُوصي بالتدخل المُبكر بالأدوية حصتها السوقية. ويُحسّن توسيع برامج الرعاية المُزمنة الالتزام بالعلاج على المدى الطويل. وتُحسّن التغطية التأمينية وخطط الرعاية الصحية الحكومية القدرة على تحمل التكاليف ونطاق الوصول. ويُسهم تفضيل المرضى للتدخلات غير الجراحية على الجراحة في هيمنة الأدوية.

من المتوقع أن يشهد قطاع الجراحة أسرع معدل نمو سنوي مركب بنسبة 11.9% بين عامي 2026 و2033، مدفوعًا بشكل رئيسي بالتطورات في عمليات تخفيف الضغط المداري والحول. وتُعدّ التدخلات الجراحية ضرورية في الحالات الشديدة أو المستعصية التي لا تكفي فيها الأدوية. وتُحسّن التحسينات التكنولوجية والتقنيات طفيفة التوغل سلامة المرضى وتُقلل من فترات التعافي. ويدعم تزايد توافر جراحي العيون المتخصصين النمو. كما أن زيادة الوعي بالخيارات الجراحية بين المرضى والأطباء تُعزز اعتمادها. وتزداد شعبية الإجراءات الجراحية لاستعادة الوظائف والتجميل. ويُعزز دمج التصوير والتخطيط قبل الجراحة معدلات النجاح. ويُسرّع توسع مستشفيات الرعاية الثالثية ومراكز العيون المتخصصة نمو القطاع. كما أن تحسين نتائج ما بعد الجراحة يُشجع المزيد من المرضى على اختيار الجراحة. وتُعزز الشراكات بين شركات الأجهزة الطبية والمستشفيات اعتماد الأدوات الجراحية المتقدمة.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى اختبارات التصوير، والموجات فوق الصوتية لمحجر العين، وفحوصات الدم، واختبار امتصاص اليود المشع، والفحص السريري. سيستحوذ قطاع اختبارات التصوير على أكبر حصة من إيرادات السوق بنسبة 49.5% في عام 2025، نظرًا لدوره المحوري في تقييم تغيرات أنسجة محجر العين، وتأثر العضلات خارج العين، وشدّة المرض. توفر تقنيات التصوير، مثل التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي، معلومات هيكلية مفصلة ضرورية لتخطيط العلاج. تعتمد المستشفيات وعيادات العيون المتخصصة بشكل كبير على التصوير في التقييمات الأساسية والمتابعة. يدعم تزايد توافر معدات التصوير المتقدمة في الاقتصادات الناشئة هيمنة السوق. يتيح التصوير مراقبة دقيقة لاستجابة العلاج، مما يساعد في اتخاذ القرارات السريرية. يُسهّل التكامل مع السجلات الصحية الإلكترونية التتبع الطولي للمرضى. يُفضّل أخصائيو الأشعة وأطباء العيون التصوير للتقييمات قبل الجراحة. تدعم سياسات السداد والتغطية التأمينية زيادة الاستخدام. يُحسّن توسيع مراكز التشخيص واعتماد تحليل الصور الآلي الكفاءة. يعزز تفضيل المرضى للتشخيصات غير الجراحية هيمنة اختبارات التصوير.

من المتوقع أن يشهد قطاع الموجات فوق الصوتية المدارية أسرع معدل نمو سنوي مركب بنسبة 10.8% بين عامي 2026 و2033، مدفوعًا بفعاليته من حيث التكلفة وسهولة الوصول إليه وقدرته على تقييم سُمك العضلات خارج العين والدهون المدارية. تتيح أجهزة الموجات فوق الصوتية المحمولة إجراء تشخيصات في نقطة الرعاية، مما يدعم اعتمادها على مستوى العيادات. كما تساعد الموجات فوق الصوتية في مراقبة الاستجابة للعلاج وتطور المرض. ويساهم تزايد الاعتماد في العيادات الخارجية في تسريع نمو هذا القطاع. وتعزز الأبحاث السريرية التي تثبت فعالية الموجات فوق الصوتية ثقة الأطباء. ويعزز توسيع برامج التدريب التشخيصي الاستخدام. ويشجع الوعي المتزايد بخيارات التشخيص غير الجراحية بين المرضى على تفضيلها. ويعزز التكامل مع أنظمة التصوير الرقمي إعداد التقارير وحفظ السجلات. وتدعم سهولة نقل هذا القطاع وانخفاض تعرضه للإشعاع انتشاره على نطاق أوسع.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى أقراص، وحقن، ومنتجات أخرى. وقد شكّل قطاع الأقراص أكبر حصة من إيرادات السوق بنسبة 51.6% في عام 2025، بفضل راحة المريض، وسهولة تناوله ذاتيًا، وفعاليته من حيث التكلفة. وتُفضّل الأقراص للإدارة طويلة الأمد لمستويات هرمون الغدة الدرقية والعلاجات المضادة للالتهابات. ويعزز التزام المرضى العالي بالعلاج وعمليات التصنيع الراسخة هذه المكانة. كما يدعم التوافر الواسع في المستشفيات والعيادات والصيدليات حصة سوقية كبيرة. ويعزز التفضيل السريري للجرعات الفموية في المراحل المبكرة والمتوسطة من المرض اعتماد هذه الأدوية. ويضمن إلمام المرضى بالأقراص التزامًا أفضل. ويضمن توسيع شبكات صيدليات التجزئة سهولة الوصول. وتعزز الموافقات التنظيمية وتوحيد الجرعات ريادة السوق. ويساهم تزايد انتشار أمراض الغدة الدرقية المزمنة في استدامة الطلب.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بنسبة 13.1% بين عامي 2026 و2033، ويعزى ذلك أساسًا إلى تزايد استخدام علاجات الأجسام المضادة وحيدة النسيلة وحقن الكورتيكوستيرويدات في الحالات الشديدة. تتميز العلاجات بالحقن بسرعة ظهور مفعولها وفعاليتها المحددة. تُعزز إدارة المستشفيات واعتماد العيادات نمو هذا القطاع. كما تُعزز التطورات التكنولوجية في مجال الحقن التلقائي والأدوية الحيوية المماثلة سهولة الوصول. كما يُسرّع تفضيل الأطباء المتزايد للجرعات الدقيقة من توسع السوق. كما يُحسّن تنامي التغطية التأمينية للحقن المتقدمة من القدرة على تحمل التكاليف. وتُعزز نتائج المرضى وتقليل الآثار الجانبية من اعتماد العلاج. ويدعم توسع العيادات التخصصية انتشار العلاج بالحقن. كما يُعزز تزايد الوعي السريري وتوصيات الإرشادات النمو.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى: فموي، وريدي، وموضعي، وأدوية أخرى. سيستحوذ قطاع الأدوية الفموية على أكبر حصة من إيرادات السوق، بنسبة 53.2% في عام 2025، نظرًا لاستخدامه الواسع في علاجات الكورتيكوستيرويدات والهرمونات. يضمن الإعطاء الفموي سهولة الاستخدام، والتزام المريض بالعلاج، وفعالية التكلفة. تُفضّل الأقراص والكبسولات في المستشفيات والعيادات على حد سواء لإدارة الأمراض المزمنة. كما أن سهولة الوصول إليها من خلال صيدليات التجزئة والمستشفيات تُعزز الهيمنة. تُفضّل الإرشادات السريرية العلاج الفموي في المراحل المبكرة والمتوسطة من المرض. كما أن إلمام المريض بالجرعات الفموية وراحته بها يُعززان الالتزام بها. كما أن توسيع نطاق رعاية المرضى الخارجيين يدعم النمو. كما أن التغطية التأمينية وتوحيد الجرعات يُعززان الاستخدام.

من المتوقع أن يشهد قطاع العلاج الوريدي أسرع معدل نمو سنوي مركب بنسبة 12.6% بين عامي 2026 و2033، مدفوعًا بعلاجات الأجسام المضادة وحيدة النسيلة التي تتطلب إعطاءً في المستشفى أو العيادة. يضمن العلاج الوريدي توصيلًا مُتحكمًا به، وسرعة الاستجابة، ومراقبة الآثار الجانبية. يُسرّع اعتماد المستشفيات لبروتوكولات العلاج الوريدي من نموه. تُحسّن مراكز الحقن المتخصصة والكوادر المُدربة من إمكانية الوصول. تُعزز الأبحاث السريرية الداعمة للفعالية ثقة الأطباء. يُشجع ارتفاع معدل انتشار أمراض الغدة الدرقية الشديدة على اعتماد العلاج الوريدي. كما يُعزز التكامل مع برامج الحقن الوريدي للمرضى الخارجيين من راحة المرضى.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. وسيستحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق، بنسبة 60.3% في عام 2025، مدفوعًا بارتفاع عدد المرضى، وتوافر أطباء عيون متخصصين، وبنية تحتية متطورة للتشخيص والعلاج. تقدم المستشفيات رعاية شاملة تشمل التصوير والحقن والجراحة. وتعزز التغطية التأمينية والمشتريات المركزية هيمنة السوق. وتدعم شبكات الإحالة والمبادرات الصحية الحكومية اعتماد المستشفيات. وغالبًا ما توصي الإرشادات السريرية بالإدارة داخل المستشفيات للحالات الشديدة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 10.1% بين عامي 2026 و2033، وذلك بفضل زيادة زيارات العيادات الخارجية وتنامي الوعي بالإدارة المبكرة للأمراض. توفر العيادات سهولة الوصول لمتابعة الحالات الخفيفة إلى المتوسطة. ويدعم توسع عيادات طب العيون والغدد الصماء التخصصية النمو. كما تعزز أدوات التشخيص المحمولة والعلاجات في نقطة الرعاية اعتماد هذه الخدمات. ويتيح تكامل التطبيب عن بُعد وصولاً أوسع. كما يعزز تفضيل المرضى المتزايد لرعاية العيادات الخارجية إمكانات النمو.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وسيستحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 57.4% بحلول عام 2025، حيث تشتري المستشفيات العلاجات الفموية والحقن بكميات كبيرة لرعاية المرضى الداخليين والخارجيين. وتعزز عمليات الشراء المركزية، والامتثال للوائح التنظيمية، وضمان الجودة، الريادة في هذا القطاع. وتضمن الشراكات الاستراتيجية مع شركات الأدوية استمرارية التوريد. كما يستفيد قطاع صيدليات المستشفيات من وجود صيادلة مدربين قادرين على تقديم الاستشارات للمرضى، مما يضمن الاستخدام السليم والالتزام ببروتوكولات العلاج. إضافةً إلى ذلك، غالبًا ما تشارك المستشفيات في التجارب السريرية وبرامج مساعدة المرضى، مما يعزز هيمنة هذا القطاع ويوسع نطاق الوصول إلى العلاجات المتقدمة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 12.9% بين عامي 2026 و2033، بفضل نمو التجارة الإلكترونية ومنصات الرعاية الصحية الرقمية. توفر الصيدليات الإلكترونية نماذج سهلة للطلب والتوصيل المنزلي والاشتراك. كما أن ازدياد انتشار الإنترنت واستخدام الهواتف الذكية يعززان من اعتماد هذه الخدمات. كما أن أطقم العلاج المنزلي وتوافر الأدوية الفموية يعززان النمو. ويعزز التطبيب عن بُعد والاستشارات الصحية الرقمية ثقة المستهلك. ويستفيد المرضى في المناطق النائية من تحسين إمكانية الوصول. ويدعم تزايد الإقبال على التوصيل بدون تلامس التوسع. كما أن الأسعار التنافسية والعروض الترويجية تعزز من اعتماد هذه الخدمات.

تحليل إقليمي لسوق علاج أمراض الغدة الدرقية

- سيطرت أمريكا الشمالية على سوق علاج أمراض العيون الدرقية بأكبر حصة إيرادات بلغت 40٪ في عام 2025

- بدعم من البنية التحتية المتقدمة للرعاية الصحية، والاعتماد العالي على العلاجات العينية المتخصصة

- شبكات الرعاية الصحية الراسخة، والحضور القوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية

نظرة ثاقبة على سوق علاج أمراض الغدة الدرقية في الولايات المتحدة:

استحوذ سوق علاج أمراض الغدة الدرقية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٥، مدفوعًا بزيادة تشخيص أمراض الغدة الدرقية، وتزايد استخدام العلاجات البيولوجية والأجسام المضادة وحيدة النسيلة، وأنظمة سداد تكاليف الرعاية الصحية القوية. كما أن وجود مراكز طب العيون المتقدمة ومبادرات البحث في العلاجات المبتكرة يدعم نمو السوق.

نظرة عامة على سوق علاج أمراض الغدة الدرقية في أوروبا:

من المتوقع أن يشهد سوق علاج أمراض الغدة الدرقية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، وذلك بفضل تزايد انتشار اضطرابات الغدة الدرقية، والبنية التحتية المتطورة للرعاية الصحية، والاعتماد المتزايد على أساليب العلاج المتقدمة. وتشهد دول مثل ألمانيا وفرنسا والمملكة المتحدة نموًا ملحوظًا في كل من البيئات السريرية والمستشفيات.

من المتوقع أن ينمو سوق علاج أمراض الغدة الدرقية في المملكة

المتحدة بشكل مطرد خلال فترة التنبؤ، مدفوعًا بوعي المرضى المتزايد، والمبادرات الصحية الحكومية للتشخيص المبكر، والاعتماد المتزايد على التدخلات الدوائية والجراحية لأمراض الغدة الدرقية.

من المتوقع أن يشهد سوق علاج أمراض الغدة الدرقية في ألمانيا

نموًا ملحوظًا، مدفوعًا بأنظمة الرعاية الصحية القوية ومراكز طب العيون المتقدمة والتركيز المتزايد على أساليب العلاج الشخصية لأمراض الغدة الدرقية.

من المتوقع أن ينمو سوق علاج أمراض الغدة الدرقية في منطقة آسيا والمحيط الهادئ

بأسرع معدل نمو سنوي مركب من عام 2026 إلى عام 2033، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والانتشار المتزايد لاضطرابات الغدة الدرقية، والتحضر، وتحسين الوصول إلى خيارات العلاج المتقدمة في دول مثل الصين والهند واليابان.

نظرة عامة على سوق علاج أمراض الغدة الدرقية في اليابان

يشهد سوق علاج أمراض الغدة الدرقية في اليابان نمواً بسبب الوعي العالي بالاضطرابات العينية المرتبطة بالغدة الدرقية، وزيادة عدد السكان المسنين، والطلب على العلاجات البيولوجية والرعاية العينية المتقدمة في كل من المستشفيات والعيادات المتخصصة.

استحوذ سوق علاج أمراض الغدة الدرقية في الصين

على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2025، ويعزى ذلك إلى زيادة وعي المرضى، والتوسع الحضري السريع، وتحسين البنية التحتية للرعاية الصحية، والتوافر المتزايد لخيارات العلاج المتقدمة لأمراض الغدة الدرقية في المستشفيات والعيادات.

حصة سوق علاج أمراض الغدة الدرقية

إن صناعة علاج أمراض الغدة الدرقية تقودها في المقام الأول شركات راسخة، بما في ذلك:

• سانوفي (فرنسا)

• فايزر (الولايات المتحدة)

• آبفي (الولايات المتحدة)

• ميرك وشركاه (الولايات المتحدة)

• بريستول مايرز سكويب (الولايات المتحدة)

• أمجين (الولايات المتحدة)

• إيلي ليلي وشركاه (الولايات المتحدة)

• أستيلاس فارما (اليابان)

• تاكيدا للأدوية المحدودة (اليابان)

• باير إيه جي (ألمانيا)

• فوجي فيلم فارما (اليابان)

• سبيكترا لابوراتوريز (الولايات المتحدة)

• تيفا للأدوية المحدودة (إسرائيل)

• جلينمارك للأدوية (الهند)

• صن للأدوية المحدودة (الهند)

• حكمة للأدوية (المملكة المتحدة)

• سيلجين كوربوريشن (الولايات المتحدة)

• جانسن للأدوية (بلجيكا)

أحدث التطورات في سوق علاج أمراض الغدة الدرقية العالمية

- في أبريل 2023، وافقت إدارة الغذاء والدواء الأمريكية على مؤشر مُحدّث لدواء تيبيزا (teprotumumab-trbw)، مما يسمح باستخدامه لدى مرضى اعتلال الغدة الدرقية العيني بغض النظر عن نشاط المرض أو مدته. جاء ذلك عقب بيانات من تجربة المرحلة الرابعة التي أظهرت أنه حتى المرضى الذين يعانون من انخفاض في نشاط العين شهدوا انخفاضًا ملحوظًا في انتفاخ العين بعد 24 أسبوعًا.

- في نوفمبر 2023، أعلنت شركة Acelyrin عن نتائج إيجابية في المرحلة الأولى والثانية من اختبار إثبات المفهوم لدواء لونيجوتاماب، وهو جسم مضاد وحيد النسيلة يُحقن تحت الجلد ويستهدف مستقبل عامل النمو الشبيه بالأنسولين (IGF-1R) في مرضى TED. وقد أظهر المرضى تحسنًا سريعًا في جحوظ العين ودرجة النشاط السريري خلال ثلاثة أسابيع فقط من الجرعة الأولى.

- في يونيو 2023، نشرت شركة إيمونوفانت بيانات المرحلة الثانية لدواء باتوكليماب (HBM9161)، وهو مثبط FcRn مصمم لخفض الأجسام المضادة المسببة للأمراض في أمراض الغدة الدرقية. أظهرت النتائج الأولية سلامةً إيجابيةً وانخفاضًا في المؤشرات الحيوية للمرض، مما يشير إلى مسار علاجي جديد يركز على المناعة الذاتية.

- في سبتمبر 2024، أعلنت شركة Viridian Therapeutics أن علاجها التجريبي veligrotug، وهو مثبط لـ IGF-1R، قد حقق نقاط النهاية الأولية والثانوية في تجربة في مرحلة متأخرة: حيث شهد 64% من المرضى انخفاضًا كبيرًا في جحوظ العين بعد 15 أسبوعًا.

- في أبريل 2025، أصدرت لجنة المنتجات الطبية للاستخدام البشري التابعة للوكالة الأوروبية للأدوية (EMA) رأيًا إيجابيًا يوصي بأول ترخيص تسويقي على الإطلاق لدواء Tepezza (teprotumumab) للبالغين المصابين بأمراض الغدة الدرقية المتوسطة إلى الشديدة في أوروبا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.