Global Transarterial Chemoembolization Tace Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.47 Billion

USD

4.67 Billion

2024

2032

USD

2.47 Billion

USD

4.67 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 4.67 Billion | |

| % | |

|

تجزئة سوق الانصمام الكيميائي عبر الشرايين (TACE) العالمي، حسب نوع الإجراء (TACE التقليدي وDEB-TACE)، نوع المنتج (عوامل العلاج الكيميائي، عوامل العلاج الإشعاعي، والجسيمات المُغلفة بالأدوية)، دواعي الاستعمال (سرطان الخلايا الكبدية غير القابل للاستئصال وسرطان الخلايا الكبدية في مراحله المبكرة)، المستخدم النهائي (المستشفيات والعيادات ومراكز أبحاث السرطان) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الانصمام الكيميائي عبر الشرايين (TACE)

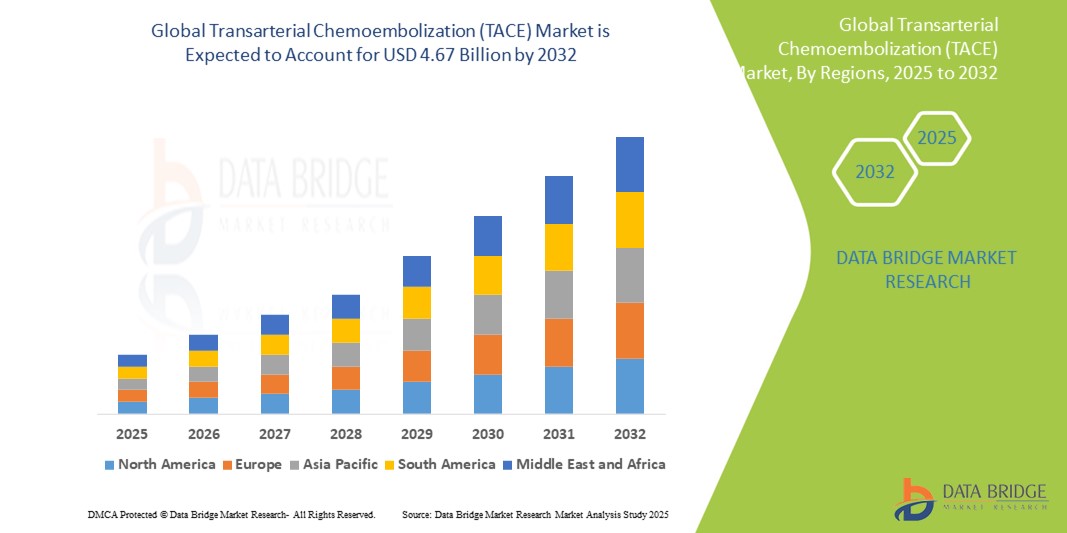

- تم تقييم حجم سوق الانصمام الكيميائي عبر الشرايين (TACE) العالمي بنحو 2.47 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.67 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.25٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالزيادة في حالات سرطان الكبد والتفضيل المتزايد للعلاجات السرطانية الأقل توغلاً، مما يضع TACE كعلاج قياسي لسرطان الخلايا الكبدية في المرحلة المتوسطة.

- علاوة على ذلك، تُعزز التطورات التكنولوجية في أنظمة توصيل الأدوية، والوعي المتزايد بعلم الأورام التدخلي، وتوسع البنية التحتية للرعاية الصحية في الأسواق الناشئة، إمكانية الوصول إلى إجراءات TACE وفعاليتها. تُسرّع هذه العوامل المتقاربة من اعتماد TACE، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الانصمام الكيميائي عبر الشرايين (TACE)

- إن العلاج الكيميائي عبر الشرايين (TACE)، وهو علاج مستهدف يجمع بين العلاج الكيميائي والانسداد، أصبح علاجًا أساسيًا لسرطان الخلايا الكبدية في المرحلة المتوسطة (HCC)، وذلك نظرًا لطبيعته قليلة التدخل وقدرته على تقديم علاج موضعي مع سمية جهازية محدودة.

- الطلب المتزايد على TACE مدفوع في المقام الأول بالارتفاع العالمي في معدل الإصابة بسرطان الكبد، والتقدم في التدخلات الموجهة بالصور، وزيادة تفضيل الأطباء لتقنيات إدارة السرطان غير الجراحية

- سيطرت أمريكا الشمالية على سوق الانصمام الكيميائي عبر الشرايين (TACE) بحصة إيرادات بلغت 39.2% في عام 2024، محققةً بذلك أعلى نسبة إيرادات، بفضل الوعي العالي بعلاجات الأورام التداخلية، والبنية التحتية المتطورة للرعاية الصحية، والاستثمارات الكبيرة في البحث والتطوير. ولا تزال الولايات المتحدة تشهد نموًا في إجراءات الانصمام الكيميائي عبر الشرايين، مدعومةً بتوسيع نطاق الوصول إلى مراكز السرطان المتخصصة، ودمج الطب الدقيق في رعاية سرطان الكبد.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الانصمام الكيميائي عبر الشرايين (TACE) خلال الفترة المتوقعة بسبب العبء المرتفع لسرطان الكبد، وزيادة الاستثمارات في الرعاية الصحية، وزيادة اعتماد العلاجات قليلة التدخل.

- سيطرت شريحة TACE التقليدية (cTACE) على سوق الانصمام الكيميائي عبر الشرايين (TACE) بحصة سوقية بلغت 58% في عام 2024، مدفوعًا باستخدامها السريري الواسع النطاق وفعاليتها الراسخة وتكلفتها المنخفضة مقارنةً بـ TACE المطلية بالأدوية (DEB-TACE).

نطاق التقرير وتجزئة سوق الانصمام الكيميائي عبر الشرايين (TACE)

|

صفات |

رؤى رئيسية حول سوق الانصمام الكيميائي عبر الشرايين (TACE) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الانصمام الكيميائي عبر الشرايين (TACE)

"تطوير تقنيات التوجيه بالصور وتنقية الأدوية"

- إن الاتجاه المهم والمتسارع في سوق الانصمام الكيميائي عبر الشرايين (TACE) العالمي هو التبني المتزايد لتقنيات التصوير المتقدمة وتطوير تقنيات الخرز المفرز للأدوية (DEB)، والتي تعمل على تعزيز دقة وسلامة وفعالية العلاج الكيميائي الموضعي لمرضى سرطان الكبد.

- على سبيل المثال، طرحت شركتا سيمنز هيلثينيرز وفيليبس منصات أشعة تداخلية مُعززة بالذكاء الاصطناعي، تتيح استهداف الأورام في الوقت الفعلي وتحسين نتائج الانصمام. وبالمثل، شهدت شركة بيوكومباتيبلز يو كي المحدودة (إحدى شركات مجموعة بي تي جي إنترناشونال) زيادة في استخدام تقنية LC Bead® في إجراءات DEB-TACE، والتي توفر إطلاقًا مستدامًا للدواء وخفضًا للسمية الجهازية.

- تُمكّن الابتكارات في تركيبات الحبيبات المُطلية للأدوية، مثل CalliSpheres® وDC Bead LUMI™، من تحسين التصوير واستهداف العلاج، مما يُحسّن استجابة الورم ويقلل الآثار الجانبية. إضافةً إلى ذلك، تُحسّن أنظمة التصوير المُساعدة بالذكاء الاصطناعي التخطيط قبل الإجراء، مما يُمكّن أطباء الأورام من تصميم عملية الانسداد بناءً على تشريح المريض وطبيعة الأوعية الدموية في الورم.

- إن دمج هذه التقنيات يسهل العلاج الأكثر فعالية وشخصية، مما يعزز ثقة الأطباء ويوسع استخدام TACE خارج سرطان الخلايا الكبدية إلى أورام الكبد الثانوية

- يُعيد هذا التوجه نحو طب الأورام الدقيق والتدخلات طفيفة التوغل تعريف بروتوكولات علاج السرطان التدخلي. ونتيجةً لذلك، تستثمر شركات رائدة، مثل Guerbet وTerumo Corporation، في ابتكارات توصيل الأدوية الموجهة بالصور، وتُوسّع محفظة منتجاتها الخاصة بالانسداد لتلبية الطلب المتزايد في الأسواق المتقدمة والنامية على حدٍ سواء.

- يتزايد الطلب على إجراءات TACE المتقدمة تقنيًا والمستهدفة بشكل حاد في جميع مراكز الأورام في جميع أنحاء العالم، حيث يهدف مقدمو الرعاية الصحية بشكل متزايد إلى تحسين نتائج المرضى، وأوقات تعافي أقصر، وتقليل فترات الإقامة في المستشفى

ديناميكيات سوق الانصمام الكيميائي عبر الشرايين (TACE)

سائق

ارتفاع معدلات الإصابة بسرطان الكبد والطلب على إجراءات الأورام الأقل تدخلاً

- إن تزايد معدل الإصابة بسرطان الكبد على مستوى العالم، وخاصة سرطان الخلايا الكبدية (HCC)، هو المحرك الرئيسي وراء الطلب على TACE كعلاج مفضل من الخط الأول للأورام في المرحلة المتوسطة لدى المرضى الذين ليسوا مرشحين للجراحة

- على سبيل المثال، في يناير 2024، وسّعت شركة بوسطن ساينتفك نطاق الوصول إلى خط منتجاتها في مجال الأورام التداخلية من خلال كريات Embosphere® الدقيقة، المصممة لتعزيز توصيل الانسدادات خلال إجراءات TACE. ومن المتوقع أن تدعم هذه الابتكارات من الشركات الكبرى توسع سوق TACE خلال فترة التوقعات.

- مع تزايد عبء سرطان الكبد في آسيا وأوروبا وأمريكا الشمالية، يتجه مقدمو الرعاية الصحية إلى TACE لقدرته على تحديد موضع العلاج وتقليل السمية الجهازية وإطالة بقاء المريض دون تدخل جراحي مكثف.

- يساهم ارتفاع نسبة السكان المسنين، وارتفاع استهلاك الكحول، والانتشار المتزايد لعدوى التهاب الكبد B و C في زيادة عدد حالات الإصابة بسرطان الكبد، وخاصة في الأسواق الناشئة.

- علاوة على ذلك، يوفر العلاج الإشعاعي عبر الجلد (TACE) إقامة أقصر في المستشفى، ومضاعفات أقل، وأوقات تعافي أسرع مقارنةً بالطرق الجراحية التقليدية، مما يجعله خيارًا مناسبًا لكبار السن والمصابين بأمراض مصاحبة. كما أن تزايد توفر خدمات الأشعة التداخلية وازدياد إلمام الأطباء بهذا الإجراء يعزز اعتماده في مستشفيات الرعاية الصحية ومراكز السرطان.

ضبط النفس/التحدي

"المضاعفات المتعلقة بالإجراءات والوصول المحدود في البيئات ذات الموارد المحدودة"

- على الرغم من فوائدها، تحمل إجراءات TACE مخاطر محتملة مثل متلازمة ما بعد الانصمام (PES)، واختلال وظائف الكبد، والمضاعفات الوعائية، والتي يمكن أن تحد من تطبيقها في المرضى الذين يعانون من احتياطي الكبد الضعيف أو تليف الكبد المتقدم.

- على سبيل المثال، أفادت دراسات أُجريت عام ٢٠٢٣ أن ما يصل إلى ٦٠٪ من المرضى قد يعانون من أعراض ما بعد الصدمة (PES) بعد إجراء القسطرة القلبية عبر الشريان التاجي (TACE)، بما في ذلك أعراض مثل ألم البطن والحمى والغثيان . يتطلب هذا اختيارًا دقيقًا للمرضى ورعاية ما بعد العملية، وهو أمر قد لا يكون ممكنًا في جميع بيئات الرعاية الصحية.

- بالإضافة إلى ذلك، فإن محدودية الوصول إلى معدات الأورام التدخلية المتخصصة، وأخصائيي الأشعة المدربين، والتكاليف الإجرائية المرتفعة تحد من اعتماد TACE في العديد من البلدان ذات الدخل المنخفض والمتوسط

- إن الحواجز التنظيمية وعدم اليقين بشأن السداد والافتقار إلى بروتوكولات العلاج الموحدة عبر المناطق تشكل تحديًا إضافيًا للانتشار الواسع لعلاج TACE

- يتطلب التغلب على هذه العقبات جهودًا تعاونية في تدريب الأطباء، وشراكات بين القطاعين العام والخاص لتوسيع البنية التحتية لعلم الأورام، وتطوير أطقم إسعافات أولية فعالة من حيث التكلفة ومناسبة للبيئات السريرية الأوسع. كما أن الاستثمار المستمر في تقنيات تعزيز السلامة وحملات التوعية سيكون حاسمًا في الحد من المخاطر وتسريع نمو السوق عالميًا.

نطاق سوق الانصمام الكيميائي عبر الشرايين (TACE)

يتم تقسيم السوق على أساس نوع الإجراء ونوع المنتج والمؤشر والمستخدم النهائي.

- حسب نوع الإجراء

بناءً على نوع الإجراء، يُقسّم سوق الانصمام الكيميائي عبر الشرايين (TACE) إلى الانصمام الكيميائي التقليدي (cTACE) والانصمام الكيميائي بالخرز المُطرَّق بالأدوية (DEB-TACE). هيمنت شريحة الانصمام الكيميائي التقليدي على السوق محققةً أكبر حصة من إيرادات السوق بنسبة 58% في عام 2024، بفضل فعاليتها السريرية وفعاليتها من حيث التكلفة وتوافرها الواسع في المستشفيات في مختلف المناطق. ويظل الانصمام الكيميائي التقليدي الخيار المفضل نظرًا لمرونته في اختيار العوامل العلاجية الكيميائية وإلمام الأطباء بهذه التقنية، مما يجعله علاجًا قياسيًا لسرطان الخلايا الكبدية في المرحلة المتوسطة.

من المتوقع أن يشهد قطاع DEB-TACE أسرع معدل نمو بنسبة 9.6% بين عامي 2025 و2032، مدفوعًا بتزايد اعتماد تقنيات الانصمام المتقدمة والطلب على تحسين السلامة والفعالية. توفر الحبيبات المطلية بالدواء توصيلًا مستهدفًا للدواء مع آثار جانبية جهازية أقل، مما يزيد من شعبيتها في علاج سرطان الكبد الأولي والنقيلي. وتساهم مجموعة منتجات DEB المتنامية والنتائج السريرية الإيجابية في تسريع نمو هذا القطاع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الانصمام الكيميائي عبر الشرايين (TACE) إلى عوامل العلاج الكيميائي، وعوامل العلاج الإشعاعي، والجسيمات المُطرية بالأدوية. وقد استحوذ قطاع الجسيمات المُطرية بالأدوية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالإقبال المتزايد على إجراءات DEB-TACE. تتيح هذه الجسيمات توصيل العلاج الكيميائي بشكل مستدام وموضعي، مما يُقلل من السمية غير المستهدفة، ويُعزز فعالية العلاج. وتُستخدم منتجات مثل DC Bead® وCalliSpheres® على نطاق واسع نظرًا لفوائدها السريرية المُثبتة واتساق إجراءاتها.

من المتوقع أن يشهد قطاع عوامل العلاج الإشعاعي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بتزايد الأبحاث في مجال الانصمام الإشعاعي كنهج مكمل أو بديل للانصمام الكيميائي التقليدي. تكتسب الكريات المجهرية العلاجية الإشعاعية زخمًا متزايدًا في مجال طب الأورام الدقيق، وخاصةً في الحالات التي يكون فيها المرضى غير مؤهلين للجراحة أو العلاج الكيميائي. ومن المتوقع أن يُسهم دورها المتنامي في العلاج الموجه لأورام الكبد في دفع نمو هذا القطاع بشكل كبير.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق الانصمام الكيميائي عبر الشرايين (TACE) إلى سرطان الخلايا الكبدية غير القابل للاستئصال (HCC) وسرطان الخلايا الكبدية في مراحله المبكرة. هيمن قطاع سرطان الخلايا الكبدية غير القابل للاستئصال على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، حيث يُعدّ الانصمام الكيميائي عبر الشرايين (TACE) العلاج القياسي لمرضى سرطان الكبد في مراحله المتوسطة غير المرشحين للاستئصال الجراحي أو الزرع. ويزيد ارتفاع معدل الإصابة بسرطان الكبد عالميًا ومحدودية فرص الحصول على العلاج الجراحي من الطلب على هذا القطاع.

من المتوقع أن يشهد قطاع سرطان الخلايا الكبدية في مراحله المبكرة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد لتقنية TACE كعلاج مؤقت أو علاج مؤقت قبل الجراحة أو زراعة الأعضاء. ويساهم الكشف المبكر من خلال بروتوكولات الفحص المُحسّنة والاهتمام المتزايد باستراتيجيات العلاج متعدد الوسائط في توسيع نطاق تطبيق تقنية TACE في إدارة سرطان الكبد في مراحله المبكرة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الانصمام الكيميائي عبر الشرايين (TACE) إلى مستشفيات وعيادات ومراكز أبحاث السرطان. وقد استحوذ قطاع المستشفيات والعيادات على أكبر حصة من إيرادات السوق في عام 2024، بفضل حجم الإجراءات الكبير، وإمكانية الوصول إلى بنية تحتية متطورة للتصوير والأشعة التداخلية، ووجود فرق أورام متعددة التخصصات. ويُجرى الانصمام الكيميائي عبر الشرايين على نطاق واسع في المستشفيات نظرًا لمتطلباته الإجرائية المعقدة وحاجته إلى مراقبة ما بعد العملية.

من المتوقع أن يشهد قطاع مراكز أبحاث السرطان أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد عدد التجارب السريرية التي تستكشف العلاجات المركبة وتقنيات الانصمام المبتكرة. تلعب هذه المؤسسات دورًا حاسمًا في تطوير علم الأورام التدخلي، وتُعدّ من أوائل الجهات التي تتبنى تقنيات الانسداد الرئوي المزمن (TACE) المتطورة، مما يُسهم في الابتكار وتوسيع السوق.

التحليل الإقليمي لسوق الانصمام الكيميائي عبر الشرايين (TACE)

- سيطرت أمريكا الشمالية على سوق الانصمام الكيميائي عبر الشرايين (TACE) بحصة إيرادات بلغت 39.2% في عام 2024، محققةً بذلك أعلى نسبة إيرادات، بفضل الوعي العالي بعلاجات الأورام التداخلية، والبنية التحتية المتطورة للرعاية الصحية، والاستثمارات الكبيرة في البحث والتطوير. ولا تزال الولايات المتحدة تشهد نموًا في إجراءات الانصمام الكيميائي عبر الشرايين، مدعومةً بتوسيع نطاق الوصول إلى مراكز السرطان المتخصصة، ودمج الطب الدقيق في رعاية سرطان الكبد.

- يضع المرضى والمقدمون في المنطقة قيمة عالية على خيارات العلاج المستهدفة التي تقلل من الآثار الجانبية الجهازية وتحسن أوقات التعافي، مما يجعل TACE خيارًا جذابًا لإدارة سرطان الخلايا الكبدية في المرحلة المتوسطة

- يتم دعم هذا التبني الواسع النطاق من خلال أنظمة الرعاية الصحية المتقدمة والابتكار التكنولوجي المستمر في تقنيات الانصمام وأطر السداد القوية، مما يجعل TACE إجراءً تدخليًا رائدًا في علاج الأورام في مراكز رعاية السرطان الرئيسية في الولايات المتحدة وكندا.

نظرة عامة على سوق تقنية الانصمام الكيميائي عبر الشرايين (TACE) بالولايات المتحدة

استحوذ سوق الانصمام الكيميائي عبر الشرايين (TACE) في الولايات المتحدة على أكبر حصة إيرادات في أمريكا الشمالية، بنسبة 83% في عام 2024، مدعومًا بارتفاع معدل الإصابة بسرطان الكبد ووجود بنية تحتية متطورة للأشعة التداخلية. ويدعم تزايد الإقبال على العلاجات الموضعية قليلة التوغل بين أطباء الأورام والمرضى التبني المتزايد لإجراءات الانصمام الكيميائي عبر الشرايين. كما أن منظومة السداد القوية في البلاد، والبحوث السريرية المستمرة، ودمج الذكاء الاصطناعي في سير عمل التصوير والانصمام، تدفع سوق الانصمام الكيميائي عبر الشرايين إلى الأمام. علاوة على ذلك، فإن التوسع في استخدام TACE كعلاج مؤقت لزراعة الأعضاء يعزز قيمته السريرية في رعاية الأورام المتقدمة.

نظرة عامة على سوق العلاج الكيميائي عبر الشرايين في أوروبا ( TACE)

من المتوقع أن يشهد سوق العلاج الكيميائي عبر الشرايين (TACE) في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع حالات سرطان الكبد واعتماد التدخلات العلاجية الموجهة بالصور. يُسهّل التركيز المتزايد على خيارات العلاج غير الجراحية في علم الأورام، إلى جانب برامج السرطان الممولة حكوميًا، اعتماد العلاج الكيميائي عبر الشرايين في جميع أنظمة الرعاية الصحية. كما أن تزايد التعاون بين المستشفيات وشركات التكنولوجيا الطبية لتوحيد بروتوكولات علاج الأورام التداخلي يُعزز الابتكار ونمو السوق في مؤسسات الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق العلاج الكيميائي عبر الشرايين ( TACE) في المملكة المتحدة

من المتوقع أن ينمو سوق الانصمام الكيميائي عبر الشرايين (TACE) في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا ببرامج التشخيص المبكر وتوجه البلاد نحو خيارات علاج السرطان الأقل تدخلاً. ويعزز تركيز هيئة الخدمات الصحية الوطنية على الطب الدقيق ودمج الانصمام الكيميائي عبر الشرايين في مسارات رعاية سرطان الكبد من إمكانية الوصول. علاوة على ذلك، يدعم وجود مراكز متخصصة في السرطان ونشاط التجارب السريرية القوي اعتماد تقنيات الانصمام الكيميائي عبر الشرايين المتقدمة والعوامل الانسدادية على نطاق أوسع.

نظرة عامة على سوق العلاج الكيميائي عبر الشرايين ( TACE) في ألمانيا

من المتوقع أن يشهد سوق العلاج الكيميائي عبر الشرايين (TACE) في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بمنظومة رعاية صحية متطورة وطلب قوي على علاجات السرطان المتقدمة تقنيًا. مع تزايد الوعي بعلم الأورام التداخلي وتفضيل المرضى المتزايد للعلاجات الموضعية، تستثمر المستشفيات في ألمانيا في تقنيات TACE من الجيل التالي. ويساهم التركيز على معايير الجودة، وبروتوكولات العلاج القائمة على البيانات، والحلول الطبية المستدامة في تعزيز ريادة البلاد في سوق TACE في أوروبا.

نظرة عامة على سوق الانصمام الكيميائي الشرياني عبر الشرايين في منطقة آسيا والمحيط الهادئ ( TACE)

من المتوقع أن يشهد سوق الانصمام الكيميائي عبر الشرايين (TACE) في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 10.4% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع معدلات الإصابة بسرطان الخلايا الكبدية، وزيادة الاستثمارات في مجال الرعاية الصحية، وتوسع قدرات علاج الأورام التداخلية في دول مثل الصين واليابان والهند. وتستفيد المنطقة من تحسن الوصول إلى خدمات التصوير التشخيصي، وزيادة الوعي بعلاجات سرطان الكبد، ودعم مبادرات الصحة العامة. ومع تعزيز منطقة آسيا والمحيط الهادئ لبنيتها التحتية للرعاية الصحية وتصنيع الأجهزة الطبية، أصبح الانصمام الكيميائي عبر الشرايين (TACE) أكثر سهولة في الوصول إليه في كل من الأسواق الحضرية والناشئة.

نظرة عامة على سوق الانصمام الكيميائي عبر الشرايين في اليابان ( TACE)

يشهد سوق الانصمام الكيميائي عبر الشرايين (TACE) في اليابان زخمًا متزايدًا بفضل التقنيات الطبية المتقدمة في البلاد، وشيخوخة السكان، وتزايد عبء أمراض الكبد. ويدعم الإقبال الكبير على العلاجات التدخلية الدقيقة والمشاركة القوية في التجارب السريرية دمج TACE في بروتوكولات علاج السرطان. ويتماشى تركيز اليابان على تقليل مدة الإقامة في المستشفيات وتحسين جودة حياة مرضى السرطان مع طبيعته الأقل توغلًا، مما يزيد الطلب عليه في المؤسسات الطبية العامة والخاصة.

نظرة عامة على سوق الانصمام الكيميائي عبر الشرايين في الهند ( TACE)

استحوذ سوق الانصمام الكيميائي عبر الشرايين (TACE) في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار سرطان الكبد، وتوسع البنية التحتية لرعاية مرضى السرطان، وتزايد الوعي بالعلاجات التدخلية. ويتزايد اعتماد TACE في كل من المستشفيات من الدرجة الأولى ومراكز الأورام الإقليمية نظرًا لفعاليته وسعره المناسب. وتُعدّ المبادرات الصحية الحكومية التي تُشجع على التشخيص المبكر للسرطان، والشراكات مع شركات التكنولوجيا الطبية العالمية لتحسين الوصول إلى تقنيات الانصمام، عوامل رئيسية تُعزز نمو السوق في الهند.

حصة سوق الانصمام الكيميائي عبر الشرايين (TACE)

إن صناعة الانصمام الكيميائي عبر الشرايين (TACE) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- كويستكس (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- إنترماونتن هيلثكير (الولايات المتحدة)

- هيئة الخدمات الصحية الإقليمية (كندا)

- معهد أبحاث السرطان (الولايات المتحدة)

- شركة بيليكوم للأدوية (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة الحكمة للأدوية (الأردن)

- شركة إيزوفول الطبية (منشورة) (السويد)

- شركة نيبون كاياكو المحدودة (اليابان)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- شركة سيرتكس سير-سفيرز المحدودة (أستراليا)

- شركة سبيكتروم للأدوية (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة باير إيه جي (ألمانيا)

- شركة هيبيون للأدوية (الولايات المتحدة)

- شركة بولاريس للأدوية (الولايات المتحدة)

- شركة تشوجاي للأدوية المحدودة (اليابان)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الانصمام الكيميائي عبر الشرايين العالمي (TACE)؟

- في مايو 2023، أعلنت شركة تيرومو عن التوسع العالمي لمنتجاتها من الكريات الدقيقة LifePearl، وهي منصة انصمامية متطورة مُطلية بالأدوية تُستخدم في إجراءات الانسداد الرئوي عبر الجلد (TACE) لعلاج سرطان الخلايا الكبدية. تهدف هذه الخطوة إلى زيادة فرص الحصول على علاج الانسداد الرئوي الدقيق في أسواق جديدة، لا سيما في آسيا وأمريكا اللاتينية. يؤكد توسع تيرومو التزامها بتعزيز رعاية الأورام التداخلية من خلال تقديم حلول مبتكرة ومُثبتة سريريًا تُحسّن نتائج المرضى في إدارة سرطان الكبد.

- في أبريل 2023، أطلقت شركة Guerbet، المتخصصة عالميًا في التصوير التشخيصي والتداخلي، كرياتها المجهرية Embozene TANDEM في أوروبا، المصممة خصيصًا للانسداد الكيميائي الموجه. يدمج المنتج كريات مجهرية مُرمَّزة بالألوان وقابلة للحقن بالأدوية لتحسين الرؤية والاتساق أثناء إجراءات الانسداد الكيميائي عبر الأوعية الدموية. يتماشى هذا التطور مع التركيز الاستراتيجي لشركة Guerbet على توسيع محفظة علاجات الأورام التداخلية، ويعزز دورها في تطوير علاجات السرطان قليلة التوغل.

- في مارس 2023، أعلنت شركة بوسطن ساينتفك عن نتائج دراسة سريرية متعددة المراكز لتقييم فعالية كريات Embosphere Microspheres التي تنتجها، بالتزامن مع العلاجات الجهازية، في علاج سرطان الخلايا الكبدية في المرحلة المتوسطة. أظهرت الدراسة تحسنًا في معدلات استجابة المرضى وإطالة فترة البقاء على قيد الحياة دون تطور المرض، مما يدعم التوسع في استخدام تقنية TACE كجزء من استراتيجيات العلاج متعددة الوسائط. ويسلط هذا الضوء على استثمار بوسطن ساينتفك المستمر في حلول الأورام القائمة على الأدلة وأبحاث العلاج المركب.

- في فبراير 2023، دخلت ميدترونيك في شراكة مع معاهد رائدة في مجال السرطان في الهند لتقديم برامج تدريبية تركز على تقنيات علاج الأورام التداخلي، بما في ذلك العلاج الإشعاعي عبر الجلد (TACE). تهدف هذه المبادرة إلى تعزيز مهارات أخصائيي الأشعة التداخلية وتوسيع نطاق الوصول إلى العلاج الإشعاعي عبر الجلد (TACE) في المناطق النامية. ومن خلال الاستثمار في التعليم وبناء القدرات السريرية، تُسهم ميدترونيك في توسيع نطاق اعتماد العلاجات قليلة التوغل وتحسين نتائج علاج سرطان الكبد في الأسواق الناشئة.

- في يناير 2023، حصلت شركة BTG International (التابعة لشركة Boston Scientific) على موافقة تنظيمية موسعة في دول أوروبية مختارة لخرز LC Bead LUMI المعتم للأشعة والمُطلي بالأدوية، مما يُتيح تحسين الرؤية أثناء إجراءات TACE. يُسهّل هذا الابتكار المراقبة الفورية لعملية الانسداد، مما يُحسّن دقة العلاج والتقييم بعد العملية. يُمثل هذا التطور تقدمًا كبيرًا في تقديم TACE، مما يُعزز التزام BTG بالطب الدقيق في مجال الأورام التداخلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الانصمام الكيميائي عبر الشرايين العالمي (TACE)

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الانصمام الكيميائي عبر الشرايين العالمي (TACE)

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية للانسداد الكيميائي عبر الشرايين (TACE): لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 السوق العالمية للانسداد الكيميائي الشرياني (TACE)، حسب نوع الإجراء

16.1 نظرة عامة

16.2 TACE التقليدي (CTACE)

16.3 حبة مطلية بالدواء (DEB-TACE)

16.3.1 حبات قابلة للتحلل الحيوي

16.3.2 حبات غير قابلة للتحلل البيولوجي

16.4 TACE بمساعدة الروبوت

16.4.1 أنظمة مستقلة بالكامل

16.4.2 الأنظمة شبه المستقلة

17 السوق العالمية للانسداد الكيميائي الشرياني (TACE)، حسب المكونات

17.1 نظرة عامة

17.2 القسطرة

17.2.1 القسطرة الدقيقة

17.2.2 قسطرة تصوير الأوعية الدموية

17.3 أسلاك التوجيه

17.4 العوامل الانصمامية

17.4.1 الخرز

17.4.1.1. إيلوتينغ الدواء

17.4.1.2. الكرات الدقيقة

17.4.2 ليبيودول

17.5 الأنظمة الروبوتية

17.5.1 الأجهزة

17.5.2 الأذرع الروبوتية

17.5.3 وحدة التحكم

17.5.4 البرمجيات

18 السوق العالمية للانسداد الكيميائي الشرياني (TACE)، حسب التكنولوجيا

18.1 نظرة عامة

18.2 التقنيات اليدوية

18.3 تقنيات التوجيه بالصور

18.3.1 تصوير الأوعية الدموية بالطرح الرقمي (DSA)

18.3.2 موجه بالتصوير المقطعي المحوسب

18.3.3 موجه بالرنين المغناطيسي

18.4 الأنظمة الروبوتية

18.4.1 الروبوتات المتكاملة مع الذكاء الاصطناعي

18.4.2 الروبوتات الموجهة بالفلوروسكوبي

19 السوق العالمية للانسداد الكيميائي عبر الشرايين (TACE)، حسب التطبيق

19.1 نظرة عامة

19.2 سرطان الكبد الأولي

19.3 سرطان الكبد النقيلي

19.4 أورام أخرى

20 سوق الانصمام الكيميائي عبر الشرايين العالمي (TACE)، حسب المستخدم النهائي

20.1 نظرة عامة

20.2 المستشفيات

20.2.1 مستشفيات السرطان المتخصصة

20.2.2 مستشفيات متعددة التخصصات

20.3 مراكز الجراحة الخارجية (ASCS)

20.4 مراكز أبحاث السرطان

21 السوق العالمية للانسداد الكيميائي الشرياني (TACE)، حسب قناة التوزيع

21.1 نظرة عامة

21.2 المبيعات المباشرة

21.3 الموزعون

21.4 المنصات عبر الإنترنت

22 السوق العالمية للانسداد الكيميائي الشرياني (TACE)، حسب البلد

السوق العالمية للانسداد الكيميائي الشرياني (TACE) (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

22.1 أمريكا الشمالية

22.1.1 الولايات المتحدة

22.1.2 كندا

22.1.3 المكسيك

22.2 أوروبا

22.2.1 ألمانيا

22.2.2 فرنسا

22.2.3 المملكة المتحدة

22.2.4 إيطاليا

22.2.5 إسبانيا

22.2.6 النمسا

22.2.7 أيرلندا

22.2.8 النرويج

22.2.9 بولندا

22.2.10 روسيا

22.2.11 تركيا

22.2.12 هولندا

22.2.13 سويسرا

22.2.14 بقية أوروبا

22.3 منطقة آسيا والمحيط الهادئ

22.3.1 اليابان

22.3.2 الصين

22.3.3 كوريا الجنوبية

22.3.4 الهند

22.3.5 أستراليا

22.3.6 سنغافورة

22.3.7 تايلاند

22.3.8 ماليزيا

22.3.9 إندونيسيا

22.3.10 الفلبين

22.3.11 فيتنام

22.3.12 بقية منطقة آسيا والمحيط الهادئ

22.4 أمريكا الجنوبية

22.4.1 البرازيل

22.4.2 الأرجنتين

22.4.3 بيرو

22.4.4 بقية أمريكا الجنوبية

22.5 الشرق الأوسط وأفريقيا

22.5.1 جنوب أفريقيا

22.5.2 الإمارات العربية المتحدة

22.5.3 مصر

22.5.4 الكويت

22.5.5 إسرائيل

22.5.6 بقية دول الشرق الأوسط وأفريقيا

22.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

23 السوق العالمية للانسداد الكيميائي عبر الشرايين (TACE)، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 عمليات الدمج والاستحواذ

23.6 تطوير المنتجات الجديدة والموافقات عليها

23.7 التوسعات

23.8 التغييرات التنظيمية

23.9 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق الانصمام الكيميائي عبر الشرايين العالمي (TACE)، وتحليل SWOT وDBR

25 سوق الانصمام الكيميائي عبر الشرايين العالمي (TACE)، نبذة عن الشركة

25.1 شركة بوسطن العلمية

25.1.1 نظرة عامة على الشركة

25.1.2 اتخاذ القرارات الرئيسية

25.1.3 تحليل الإيرادات

25.1.4 التواجد الجغرافي

25.1.5 محفظة المنتجات

25.1.6 التطورات الأخيرة

25.2 شركة ميدترونيك بي إل سي

25.2.1 نظرة عامة على الشركة

25.2.2 اتخاذ القرارات الرئيسية

25.2.3 تحليل الإيرادات

25.2.4 التواجد الجغرافي

25.2.5 محفظة المنتجات

25.2.6 التطورات الأخيرة

25.3 شركة تيرومو

25.3.1 نظرة عامة على الشركة

25.3.2 اتخاذ القرارات الرئيسية

25.3.3 تحليل الإيرادات

25.3.4 التواجد الجغرافي

25.3.5 محفظة المنتجات

25.3.6 التطورات الأخيرة

25.4 شركة ميريت للأنظمة الطبية

25.4.1 نظرة عامة على الشركة

25.4.2 اتخاذ القرارات الرئيسية

25.4.3 تحليل الإيرادات

25.4.4 التواجد الجغرافي

25.4.5 محفظة المنتجات

25.4.6 التطورات الأخيرة

25.5 شركة سيرتكس الطبية المحدودة

25.5.1 نظرة عامة على الشركة

25.5.2 اتخاذ القرارات الرئيسية

25.5.3 تحليل الإيرادات

25.5.4 التواجد الجغرافي

25.5.5 محفظة المنتجات

25.5.6 التطورات الأخيرة

25.6 كوك ميديكال

25.6.1 نظرة عامة على الشركة

25.6.2 اتخاذ القرارات الرئيسية

25.6.3 تحليل الإيرادات

25.6.4 التواجد الجغرافي

25.6.5 محفظة المنتجات

25.6.6 التطورات الأخيرة

25.7 سيمنز هيلثينير

25.7.1 نظرة عامة على الشركة

25.7.2 اتخاذ القرارات الرئيسية

25.7.3 تحليل الإيرادات

25.7.4 التواجد الجغرافي

25.7.5 محفظة المنتجات

25.7.6 التطورات الأخيرة

25.8 جنرال إلكتريك للرعاية الصحية

25.8.1 نظرة عامة على الشركة

25.8.2 اتخاذ القرارات الرئيسية

25.8.3 تحليل الإيرادات

25.8.4 التواجد الجغرافي

25.8.5 محفظة المنتجات

25.8.6 التطورات الأخيرة

25.9 فيليبس

25.9.1 نظرة عامة على الشركة

25.9.2 اتخاذ القرارات الرئيسية

25.9.3 تحليل الإيرادات

25.9.4 التواجد الجغرافي

25.9.5 محفظة المنتجات

25.9.6 التطورات الأخيرة

25.1 شركة سترايكر

25.10.1 نظرة عامة على الشركة

25.10.2 اتخاذ القرارات الرئيسية

25.10.3 تحليل الإيرادات

25.10.4 التواجد الجغرافي

25.10.5 محفظة المنتجات

25.10.6 التطورات الأخيرة

25.11 مجموعة جيربيه

25.11.1 نظرة عامة على الشركة

25.11.2 اتخاذ القرارات الرئيسية

25.11.3 تحليل الإيرادات

25.11.4 التواجد الجغرافي

25.11.5 محفظة المنتجات

25.11.6 التطورات الأخيرة

25.12 شركة كانون للأنظمة الطبية

25.12.1 نظرة عامة على الشركة

25.12.2 اتخاذ القرارات الرئيسية

25.12.3 تحليل الإيرادات

25.12.4 التواجد الجغرافي

25.12.5 محفظة المنتجات

25.12.6 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.