Global Tumor Immunotherapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

230.35 Billion

USD

499.19 Billion

2024

2032

USD

230.35 Billion

USD

499.19 Billion

2024

2032

| 2025 –2032 | |

| USD 230.35 Billion | |

| USD 499.19 Billion | |

| % | |

|

تجزئة سوق العلاج المناعي العالمي للأورام، حسب النوع (أدوية تعديل المناعة التي تستهدف الخلايا المناعية، مُعدِّلات المناعة الأخرى، الفيروسات المحللة للأورام، لقاحات السرطان، العلاج المناعي الخلوي التبني، استهداف الأجسام المضادة ثنائية التخصص CD3)، التكنولوجيا (الأجسام المضادة وحيدة النسيلة، السيتوكينات ومُعدِّلات المناعة، اللقاحات، مثبطات نقاط التفتيش، العلاجات الخلوية، نقل الخلايا التبني، وغيرها)، التطبيق (سرطان الدم، سرطان الكبد، سرطان الرئة، سرطان الثدي، سرطان القولون والمستقيم، الورم الميلانيني، سرطان البروستاتا، سرطان الرأس والعنق، سرطان المبيض، وغيرها)، المستخدم النهائي (المستشفيات، مراكز أبحاث السرطان، العيادات، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق العلاج المناعي للأورام

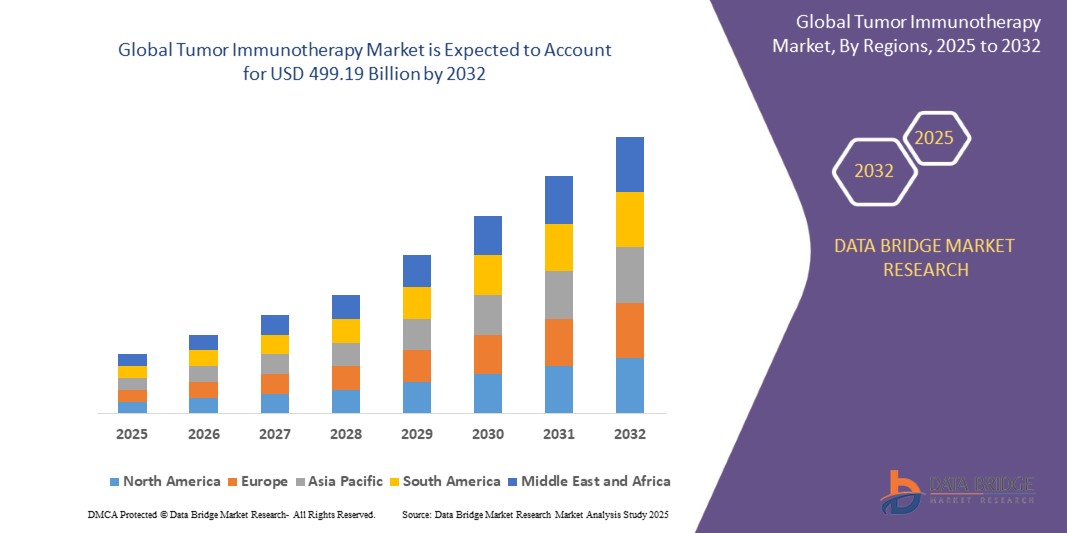

- تم تقييم حجم سوق العلاج المناعي للأورام العالمي بـ 230.35 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 499.19 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.15٪ خلال الفترة المتوقعة

- يرجع نمو السوق في المقام الأول إلى التبني المتزايد للمواد البيولوجية المتقدمة والابتكارات السريعة في تقنيات المناعة السرطانية، مما يعزز تطوير علاجات مناعية للأورام أكثر فعالية واستهدافًا.

- علاوةً على ذلك، فإن العبء العالمي المتزايد للسرطان، وتزايد طلب المرضى على العلاجات قليلة التدخل والمصممة خصيصًا لهم، يجعلان العلاج المناعي للأورام خيارًا علاجيًا مفضلًا. تُسرّع هذه العوامل المتقاربة بشكل كبير من الإقبال على حلول العلاج المناعي للأورام، مما يدفع بتوسع السوق.

تحليل سوق العلاج المناعي للأورام

- أصبحت العلاجات المناعية للأورام جزءًا أساسيًا من استراتيجيات علاج السرطان الحديثة، نظرًا لقدرتها على استهداف الأورام بدقة وتعزيز استجابة الجهاز المناعي لها. ويعكس دورها المتنامي في علاجات السرطان الأولية والثانوية التقدم في مجالي الطب الحيوي والطب الشخصي.

- إن الطلب المتزايد على العلاج المناعي للأورام مدفوع بزيادة حالات الإصابة بالسرطان، وتفضيل المرضى للعلاجات المستهدفة والأقل تدخلاً، والوعي المتزايد بالاختراقات في مجال المناعة السرطانية بين مقدمي الرعاية الصحية والمرضى.

- من المتوقع أن تتصدر أمريكا الشمالية سوق العلاج المناعي للأورام عالميًا بحصة إيرادات تبلغ 40.01% في عام 2025، مدفوعةً بالتبني المبكر للعلاجات الجديدة، والبنية التحتية القوية للبحث والتطوير، والإنفاق المرتفع على الرعاية الصحية، ووجود شركات رائدة في مجال الأدوية الحيوية. ولا تزال الولايات المتحدة تشهد نموًا قويًا، مدفوعًا بالدعم التنظيمي الإيجابي والابتكار السريع في مثبطات نقاط التفتيش المناعية وعلاجات الخلايا التائية CAR-T.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاج المناعي للأورام خلال الفترة المتوقعة. ويُعزى هذا النمو إلى توسع البنية التحتية للرعاية الصحية، وزيادة الاستثمار الحكومي في رعاية مرضى السرطان، وارتفاع الدخل المتاح، وتزايد عدد المرضى.

- من المتوقع أن تهيمن أدوية تعديل المناعة التي تستهدف الخلايا المناعية على سوق العلاج المناعي للأورام بحصة سوقية تبلغ 43.2% في عام 2025. وتعود هذه الهيمنة إلى الفعالية السريرية المثبتة للقطاع، وإمكانية تطبيقه على نطاق واسع عبر أنواع السرطان، ودوره الحاسم في تعزيز الاستجابة المناعية عن طريق تعديل نشاط الخلايا التائية.

نطاق التقرير وتقسيم سوق العلاج المناعي للأورام

|

صفات |

رؤى رئيسية حول سوق العلاج المناعي للأورام |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق العلاج المناعي للأورام

" تزايد اعتماد العلاجات المركبة لتعزيز فعالية العلاج "

- A significant and accelerating trend in the Global Tumor Immunotherapy Market is the rising adoption of combination therapies to enhance overall treatment efficacy and patient outcomes. This approach involves using tumor immunotherapies alongside other modalities such as chemotherapy, targeted therapy, or radiation, to overcome resistance and maximize therapeutic benefits.

- For instance, the combination of nivolumab (an immune checkpoint inhibitor) with ipilimumab has shown improved survival rates in advanced melanoma patients compared to monotherapy. This synergistic effect leverages different immune pathways to generate a more potent anti-tumor response

- Combination therapy in tumor immunotherapy enables multifaceted immune activation, often leading to better clinical responses, particularly in tumors that are less responsive to immunotherapy alone. For example, certain regimens combine PD-1/PD-L1 inhibitors with chemotherapy to increase tumor antigen presentation, thereby boosting immune system recognition and response.

- The evolving landscape of cancer treatment is increasingly embracing combination regimens tailored to tumor type, genetic profile, and patient-specific factors. This personalized strategy aligns with the broader shift toward precision medicine, where therapeutic decisions are based on individual biological data.

- Pharmaceutical companies such as Bristol-Myers Squibb and Merck & Co. are heavily investing in clinical trials that test various tumor immunotherapy combinations, aiming to expand their indications and improve response rates in challenging cancer types.

- The demand for combination immunotherapy treatments is rapidly increasing across oncology sectors, as clinicians and researchers seek comprehensive solutions that offer higher efficacy, lower resistance, and longer-lasting remission in cancer patients.

Tumor Immunotherapy Market Dynamics

Driver

“Increasing Global Cancer Incidence Driving Demand for Innovative Immunotherapy Solutions”

- The increasing global incidence of cancer, driven by aging populations, lifestyle changes, and environmental factors, is a significant driver of demand for innovative tumor immunotherapy treatments. As cancer becomes one of the leading causes of death worldwide, there is a growing need for more effective, targeted, and personalized treatment options.

- For instance, in October 2023, Merck & Co., Inc. announced the expansion of its immuno-oncology portfolio through new clinical trials of Keytruda® (pembrolizumab) in combination with novel agents for hard-to-treat cancers like pancreatic and triple-negative breast cancer. These developments reflect the industry's response to rising cancer burdens by accelerating innovation.

- As healthcare systems face increasing pressure to improve outcomes and reduce recurrence rates, tumor immunotherapies offer a promising solution due to their ability to harness the patient’s immune system for long-term cancer control with fewer side effects compared to traditional chemotherapy.

- Moreover, the growing availability of diagnostic tools and biomarkers for early detection and patient stratification is making immunotherapy a more viable first-line treatment option, especially for aggressive and previously untreatable tumors.

- The demand for tumor immunotherapies is further supported by favorable regulatory environments, increased research funding, and global awareness campaigns promoting immuno-oncology. As a result, pharmaceutical companies are investing heavily in R&D to expand indications and develop next-generation therapies.

- The widespread recognition of immunotherapy's potential to transform cancer care is driving its rapid adoption across both developed and emerging healthcare markets, significantly contributing to the growth of the Global Tumor Immunotherapy Market.

Restraint/Challenge

“High Treatment Costs and Complex Regulatory Approval Processes Limiting Market Growth”

- High treatment costs and complex regulatory approval processes pose significant restraints to the growth of the Global Tumor Immunotherapy Market. These therapies often require extensive clinical trials and regulatory scrutiny, leading to prolonged timelines and increased expenses that can limit patient access and market penetration.

- For instance, the development and approval of CAR-T cell therapies like Kymriah® (tisagenlecleucel) by Novartis involved multi-phase clinical trials and significant regulatory oversight, resulting in high launch prices that restrict their availability to only certain healthcare systems and patients

- The costly manufacturing processes, personalized nature of some immunotherapies, and the need for specialized healthcare infrastructure contribute to these financial and logistical barriers. Additionally, varied regulatory requirements across countries can delay market entry and complicate global commercialization strategies.

- While some companies are working to optimize production methods and seek regulatory fast-tracking options, the high price point remains a challenge, especially in low- and middle-income regions where healthcare budgets are limited.

- Overcoming these restraints will require collaborative efforts to streamline regulatory pathways, implement cost-reduction technologies, and increase patient assistance programs. Enhancing affordability and accessibility is essential for broader adoption and sustained growth in the tumor immunotherapy sector.

Tumor Immunotherapy Market Scope

The market is segmented on the basis of type, technology, application, and end user.

- By Type

On the basis of type, the Tumor Immunotherapy market is segmented into immunomodulatory drugs targeting immune cells, other immunomodulators, oncolytic viruses, cancer vaccines, adoptive cellular immunotherapy, and bispecific antibodies targeting CD3. The immunomodulatory drugs targeting immune cells segment is expected to dominate the market with the largest revenue share of 43.2% in 2025, driven by its proven clinical efficacy and broad application across various cancer types.

The immunomodulatory drugs targeting immune cells segment is anticipated to witness the fastest growth rate of 21.7% from 2025 to 2032, fueled by the widespread use of immune checkpoint inhibitors and other modulators that enhance the immune response against tumors. The segment is also anticipated to witness the fastest growth rate of 21.7% from 2025 to 2032, fueled by increasing adoption across commercial healthcare settings and expanding indications.

- By technology

On the basis of technology, the Tumor Immunotherapy market is segmented into Monoclonal Antibodies, Cytokines and Immunomodulators, Vaccines, Checkpoint Inhibitors, Cell Therapies, Adoptive Cell Transfer, and Others. The Monoclonal Antibodies segment is projected to hold the largest market revenue share in 2025, driven by their well-established role in targeting specific cancer antigens, high efficacy across various tumor types, and widespread clinical use in oncology.

The Adoptive Cell Transfer segment is expected to witness the fastest compound annual growth rate (CAGR) from 2025 to 2032. This growth is fueled by advancements in CAR-T and TCR therapies, increased investment in cell therapy research, and successful clinical outcomes in treating hematologic malignancies and solid tumors. As manufacturing technologies improve and regulatory pathways become more streamlined, the adoption of these highly personalized therapies is accelerating.

- By Application

On the basis of application, the Tumor Immunotherapy market is segmented into Blood Cancer, Liver Cancer, Lung Cancer, Breast Cancer, Colorectal Cancer, Melanoma, Prostate Cancer, Head and Neck Cancer, Ovarian Cancer, and Others. The Blood Cancer segment is projected to hold the largest market revenue share in 2025, driven by the high prevalence of hematologic malignancies such as leukemia, lymphoma, and multiple myeloma, and the proven effectiveness of immunotherapies like CAR-T cell therapy and monoclonal antibodies in treating these conditions.

Immunotherapies have revolutionized blood cancer treatment, offering improved survival outcomes and reduced relapse rates, particularly in patients resistant to conventional therapies. Their success has led to broader clinical adoption and expanded research investments in this segment.

- By End User

بناءً على المستخدم النهائي، يُقسّم سوق العلاج المناعي للأورام إلى مستشفيات، ومراكز أبحاث السرطان، وعيادات، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بالاعتماد المتزايد على أنظمة المنازل الذكية، وتزايد الوعي بأمن المنازل، وسهولة القفل/الفتح عن بُعد. كما أن مشاريع التطوير العقاري وازدهار الإيجارات قصيرة الأجل تشجع على تبني هذا النوع من الخدمات.

من المتوقع أيضًا أن يشهد قطاع المستشفيات أسرع معدل نمو سنوي مركب (CAGR) بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد عبء السرطان العالمي، وتوسع موافقات العلاج المناعي، وزيادة تمويل برامج الأورام في المستشفيات. كما أن الطلب على الرعاية المتكاملة لمرضى السرطان، ومركزية العلاج في مرافق رعاية صحية مجهزة تجهيزًا جيدًا، يعززان هذا التوجه.

تحليل إقليمي لسوق العلاج المناعي للأورام

- تهيمن أمريكا الشمالية على سوق العلاج المناعي للأورام بأكبر حصة إيرادات بنسبة 40.01% في عام 2024، مدفوعة بمعدلات الإصابة المرتفعة بالسرطان والبنية التحتية القوية للرعاية الصحية والتبني المبكر لطرق العلاج المتقدمة، بما في ذلك العلاج المناعي.

- تستفيد المنطقة من استثمارات كبيرة في البحث والتطوير، واستخدام سريري واسع النطاق لمثبطات نقاط التفتيش المناعية، ودعم تنظيمي قوي لعلاجات السرطان المبتكرة. ويفضل المرضى ومقدمو الرعاية الصحية في أمريكا الشمالية العلاج المناعي بشكل متزايد نظرًا لقدرته على تحقيق شفاء طويل الأمد وتقليل آثاره الجانبية مقارنةً بالعلاجات التقليدية.

- ويدعم هذا الموقع الريادي الإنفاق المرتفع على الرعاية الصحية، وقطاع الأدوية الحيوية الراسخ، ووجود شركات رائدة في السوق مثل ميرك وشركاه، وبريستول-مايرز سكويب، وفايزر. وتُظهر الولايات المتحدة الأمريكية، على وجه الخصوص، تبنيًا سريعًا لعلاجات الجيل التالي، مما يضع أمريكا الشمالية كمركز رئيسي في المشهد العالمي للعلاج المناعي للأورام.

نظرة على سوق العلاج المناعي للأورام في الولايات المتحدة

سيستحوذ سوق العلاج المناعي للأورام في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بارتفاع معدل انتشار السرطان، والبنية التحتية القوية للرعاية الصحية، والاعتماد المبكر لأحدث علاجات العلاج المناعي. وتتصدر البلاد تطوير وتسويق مثبطات نقاط التفتيش المناعية، وعلاجات الخلايا التائية CAR-T، والأجسام المضادة وحيدة النسيلة. ويدعم هذا الإقبال السريع على هذه العلاجات استثمارات كبيرة في البحث والتطوير، ونشاط مكثف للتجارب السريرية، وأطر تنظيمية مواتية، بما في ذلك الموافقات السريعة من إدارة الغذاء والدواء الأمريكية. بالإضافة إلى ذلك، تواصل شركات الأدوية الكبرى التي تتخذ من الولايات المتحدة مقرًا لها - مثل ميرك وشركاه، وبريستول-مايرز سكويب، وفايزر - إطلاق علاجات مناعية جديدة ومبتكرة، مما يُسرّع نمو السوق.

نظرة عامة على سوق العلاج المناعي للأورام في أوروبا

من المتوقع أن يشهد سوق العلاج المناعي للأورام في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار السرطان والتطورات في علاجات العلاج المناعي. وتساهم المبادرات الحكومية الداعمة وارتفاع الإنفاق على الرعاية الصحية في جميع أنحاء المنطقة في دفع عجلة نمو السوق. كما يُعزز هذا النمو وعي المرضى ومقدمي الرعاية الصحية بفوائد العلاج المناعي، بما في ذلك آثاره الجانبية الأقل ونتائجه المُحسّنة مقارنةً بالعلاجات التقليدية. ويتزايد اعتماد العلاجات المناعية في المستشفيات والعيادات التخصصية ومؤسسات البحث في المناطق الحضرية والريفية، حيث تُدمج ضمن خطط علاج السرطان لمختلف أنواع الأورام.

نظرة عامة على سوق العلاج المناعي للأورام في المملكة المتحدة

من المتوقع أن ينمو سوق العلاج المناعي للأورام في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع معدلات الإصابة بالسرطان وزيادة الاستثمارات في أبحاث العلاج المناعي المبتكرة. ويعزز وجود المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية الرائدة تطوير العلاجات المتطورة وتبنيها سريريًا. كما أن تزايد الوعي العام والدعم الحكومي لعلاجات السرطان المتقدمة يشجعان على توسيع نطاق استخدام العلاجات المناعية. ومن المتوقع أن تواصل البنية التحتية الراسخة للرعاية الصحية في المملكة المتحدة، إلى جانب توسيع نطاق الوصول إلى الطب الشخصي، تحفيز نمو السوق.

نظرة عامة على سوق العلاج المناعي للأورام في ألمانيا

من المتوقع أن يشهد سوق العلاج المناعي للأورام في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار السرطان والاستثمارات الكبيرة في أبحاث وتطوير العلاج المناعي المتقدم. يدعم نظام الرعاية الصحية القوي في ألمانيا وتركيزه على التقنيات الطبية المبتكرة التبني السريع لعلاجات السرطان الجديدة. بالإضافة إلى ذلك، يُعزز الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية بفوائد العلاج المناعي، إلى جانب المبادرات الحكومية التي تُشجع على الطب الشخصي، نمو السوق. كما يُسهم دمج العلاجات المناعية في بروتوكولات رعاية السرطان القياسية في المستشفيات والعيادات في تسريع الطلب.

نظرة عامة على سوق العلاج المناعي للأورام في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق العلاج المناعي للأورام في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يتجاوز 24% بحلول عام 2025، مدفوعًا بارتفاع حالات الإصابة بالسرطان، وتوسع البنية التحتية للرعاية الصحية، وزيادة التمويل الحكومي لعلاجات السرطان المبتكرة في دول مثل الصين واليابان والهند. ويساهم التوسع الحضري السريع، ونمو الدخل المتاح، وزيادة الوعي بالعلاجات المتقدمة في زيادة الطلب. كما أن بروز المنطقة كمركز تصنيع لأدوية وتقنيات العلاج المناعي يُعزز القدرة على تحمل التكاليف وسهولة الوصول، مما يُتيح وصولًا أوسع للمرضى إلى حلول رعاية السرطان المتطورة.

نظرة عامة على سوق العلاج المناعي للأورام في اليابان

يشهد سوق العلاج المناعي للأورام في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وتزايد انتشار السرطان، والتركيز الكبير على الابتكار الطبي. وتساهم الاستثمارات المتزايدة في أبحاث وتطوير العلاج المناعي في توسع السوق. كما أن شيخوخة السكان في اليابان وتزايد وعي المرضى يعززان الطلب على علاجات فعالة وموجهة للسرطان ذات آثار جانبية أقل. ويساهم دمج العلاجات المناعية في الطب الشخصي وبروتوكولات المستشفيات في تسريع اعتمادها في مرافق الرعاية الصحية السكنية والتجارية على حد سواء.

نظرة على سوق العلاج المناعي للأورام في الصين

استحوذ سوق العلاج المناعي للأورام في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بالنمو السريع في عدد مرضى السرطان في البلاد، وتوسع البنية التحتية للرعاية الصحية، والدعم الحكومي الكبير لعلاجات السرطان المبتكرة. وتساهم استثمارات الصين المتزايدة في أبحاث العلاج المناعي، إلى جانب تزايد وعي المرضى وإمكانية تحمل تكاليف العلاجات، في تعزيز نمو السوق. كما تُسهم قدرات التصنيع المحلية القوية للأدوية والشراكات الاستراتيجية مع شركات التكنولوجيا الحيوية العالمية في تسريع توافر واعتماد خيارات العلاج المناعي المتقدمة في مختلف مرافق الرعاية الصحية.

حصة سوق العلاج المناعي للأورام

إن صناعة العلاج المناعي للأورام يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة فايزر (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة سوميتومو داينيبون فارما المحدودة (اليابان)

- 3M (الولايات المتحدة)

- مجموعة هيبالينك (الصين)

- شركة كويست فارماتيك (كندا)

- زيدوس كاديلا (الهند)

- ميرك كي جي ايه (ألمانيا)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- شركة توراي للصناعات (اليابان)

- شركة أوتسوكا القابضة المحدودة (اليابان)

- مختبرات سيرفييه (فرنسا)

- سانوفي (فرنسا)

- شركة ديندريون للأدوية ذ.م.م (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.