Global Tumor Lysis Syndrome Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

تجزئة سوق متلازمة انحلال الورم العالمية، حسب الفيزيولوجيا المرضية (فرط حمض يوريك الدم، إصابة الكلى الحادة، وغيرها)، العلاج المسبب (العلاج الكيميائي، العلاج الإشعاعي، العلاج البيولوجي، وغيرها)، التشخيص (اختبار نيتروجين اليوريا في الدم، اختبار الكرياتينين، اختبار إلكتروليتات المصل، وغيرها)، نوع الدواء (ألوبيورينول، راسبوريكاس، فيبوكسوستات، وغيرها)، طريقة الإعطاء (عن طريق الفم، عن طريق الحقن، وغيرها)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق متلازمة انحلال الورم

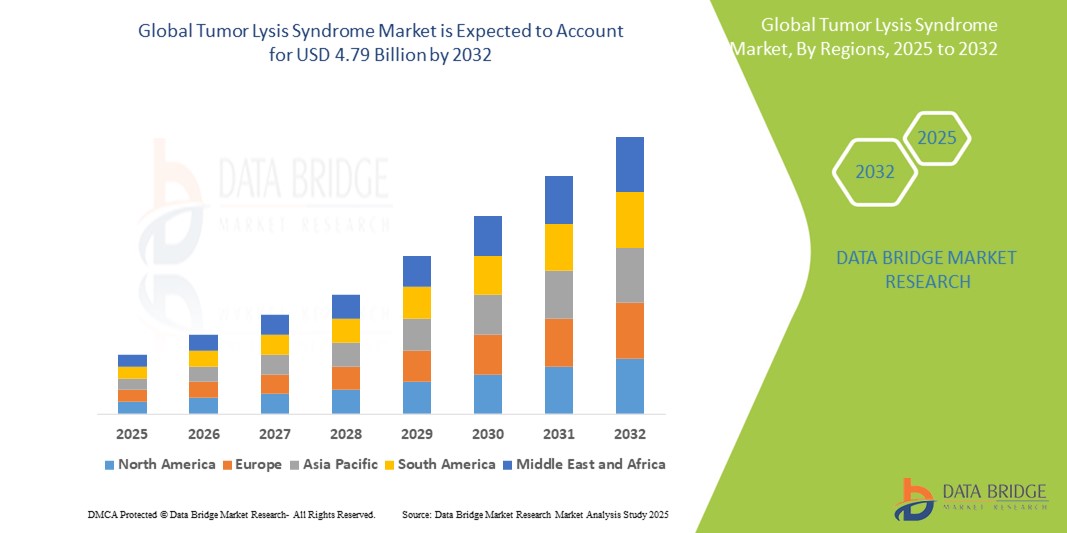

- تم تقدير حجم سوق متلازمة انحلال الورم العالمي بنحو 2.30 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.79 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل رئيسي إلى ارتفاع معدل الإصابة بالأورام الخبيثة الدموية والأورام الصلبة التي تُعالج بعلاجات مكثفة، مثل العلاج الكيميائي والإشعاعي والعلاجات البيولوجية. تزيد هذه التدخلات من خطر الإصابة بمتلازمة الورم الحليمي، مما يعزز الطلب على استراتيجيات وقائية وعلاجية فعالة.

- علاوة على ذلك، يُسهم ازدياد الوعي بين الأطباء، وتوافر أدوات التشخيص المتقدمة مثل فحوصات الإلكتروليت في المصل وفحوصات الكرياتينين، والاستخدام المتزايد لأدوية خفض حمض اليوريك مثل ألوبيورينول وراسبوريكاس، في تسريع توسع السوق. كما أن تطوير علاجات مُستهدفة وتحسين الإرشادات السريرية لإدارة متلازمة TLS يُعززان آفاق السوق.

تحليل سوق متلازمة انحلال الورم

- تكتسب متلازمة تحلل الورم (TLS)، وهي حالة طارئة تهدد الحياة ناجمة عن التحلل السريع لخلايا الورم، اهتمامًا سريريًا متزايدًا بسبب تزايد حدوثها بين المرضى الذين يخضعون للعلاج الكيميائي والعلاج الإشعاعي والعلاجات البيولوجية المستهدفة - وخاصة في الأورام الخبيثة الدموية مثل سرطان الدم والليمفوما.

- إن الطلب المتزايد على إدارة TLS الفعالة مدفوع في المقام الأول بالعبء العالمي المتزايد للسرطان، والاستخدام المتزايد لعلاجات السرطان العدوانية، والحاجة إلى التشخيص المبكر والوقاية من المضاعفات مثل ارتفاع حمض البوليك وإصابة الكلى الحادة.

- تُهيمن أمريكا الشمالية على سوق متلازمة انحلال الورم، محققةً أكبر حصة إيرادات تتجاوز 40.5% بحلول عام 2025، ويعزى ذلك إلى ارتفاع معدل انتشار السرطان، والبنية التحتية الصحية المتينة، والاعتماد المبكر على العلاجات المتقدمة (مثل راسبوريكاس)، والوعي السريري القوي. وتتصدر الولايات المتحدة الأمريكية التطورات في علاج متلازمة انحلال الورم بفضل سهولة الوصول إلى التشخيصات وبروتوكولات الرعاية الداعمة على نطاق واسع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق متلازمة انحلال الورم خلال الفترة المتوقعة، مدفوعة بزيادة أحجام مرضى الأورام، وتوسيع نطاق الوصول إلى الرعاية الصحية، والمبادرات الحكومية لتحسين رعاية السرطان في دول مثل الصين والهند.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق متلازمة انحلال الورم خلال الفترة المتوقعة بسبب زيادة التحضر وارتفاع الدخول المتاحة

- ومن بين أنواع الأدوية، من المتوقع أن تهيمن شريحة راسبوريكاس على السوق بحصة كبيرة تبلغ 45.2% في عام 2025، وذلك بفضل قدراتها السريعة والفعالة على تقليل حمض البوليك في حالات TLS عالية الخطورة، فضلاً عن المبادئ التوجيهية السريرية المواتية التي تدعم استخدامها على العوامل التقليدية مثل ألوبيورينول.

نطاق التقرير وتجزئة سوق متلازمة انحلال الورم

|

صفات |

رؤى السوق الرئيسية لمتلازمة انحلال الورم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق متلازمة انحلال الورم

" التركيز المتزايد على تصنيف المخاطر المبكرة والإدارة الوقائية "

- من الاتجاهات المهمة والمتنامية في سوق متلازمة انحلال الورم (TLS) العالمي التركيز المتزايد على الكشف المبكر عن المرضى المعرضين لمخاطر عالية واعتماد العلاج الوقائي الاستباقي. ويدمج مقدمو الرعاية الصحية بروتوكولات تقييم مخاطر متلازمة انحلال الورم (TLS) في ممارسات الأورام القياسية، وخاصةً في حالات الأورام الخبيثة الدموية مثل سرطان الدم الليمفاوي الحاد (ALL) واللمفوما اللاهودجكينية، حيث يرتفع معدل الإصابة بمتلازمة انحلال الورم (TLS).

- على سبيل المثال، مكّن تنفيذ تصنيف كايرو-بيشوب وأدوات تصنيف مخاطر TLS الأخرى في سير العمل السريري أطباء الأورام من تحديد المرضى الذين قد يحتاجون إلى العلاج الوقائي باستخدام عوامل خفض حمض اليوريك مثل راسبوريكاس أو فيبوكسوستات بشكل استباقي، بدلاً من انتظار ظهور TLS الواضح.

- بالإضافة إلى ذلك، يتم دعم المراقبة في الوقت الحقيقي من خلال مستويات الكرياتينين في المصل، وحمض البوليك، والفوسفات، والبوتاسيوم بواسطة أنظمة المستشفيات الآلية، مما يساعد مقدمي الخدمات على بدء التدخل في الوقت المناسب قبل ظهور المضاعفات مثل إصابة الكلى الحادة.

- تستجيب شركات الأدوية لهذا التوجه بالاستثمار في حملات التوعية، وأدوات دعم القرارات السريرية، وتوسيع نطاق استخدام أدويتها التي تركز على TLS. على سبيل المثال، تدعم العديد من شركات الأدوية إدراج الوقاية من TLS في مسارات علاج السرطان في الأسواق المتقدمة والنامية على حد سواء.

- يُحدث هذا التوجه نحو الرعاية الوقائية، وتحسين ممارسات التشخيص، واليقظة السريرية تغييرًا جذريًا في نموذج علاج TLS من علاج تفاعلي إلى علاج وقائي. ونتيجةً لذلك، من المرجح أن يكتسب اللاعبون في السوق الذين يركزون على علاجات التدخل المبكر وحلول المراقبة المتكاملة مزايا تنافسية.

ديناميكيات سوق متلازمة انحلال الورم

سائق

ارتفاع معدلات الإصابة بالسرطان والاستخدام المتزايد لعلاجات الأورام العدوانية

- يُعدّ العبء العالمي المتزايد للسرطان، وخاصةً سرطانات الدم مثل اللوكيميا والليمفوما، محركًا رئيسيًا لسوق متلازمة انحلال الورم. ومع تزايد اعتماد رعاية الأورام على علاجات عالية الفعالية، مثل العلاج الكيميائي المكثف، والأجسام المضادة وحيدة النسيلة، وعلاج الخلايا التائية المُستضدية (CAR-T)، يرتفع معدل الإصابة بمتلازمة انحلال الورم الناتجة عن العلاج بشكل حاد.

- على سبيل المثال، أدى تزايد استخدام علاج الخلايا التائية المُستقبِلة للخلايا CAR-T لدى مرضى سرطان الدم والليمفوما المُنتكس/المقاوم للعلاج إلى زيادة خطر الإصابة بمتلازمة TLS بشكل ملحوظ، وذلك بسبب التدمير السريع للخلايا الخبيثة. وللتخفيف من هذه المخاطر، توصي إرشادات، مثل إرشادات الجمعية الأمريكية لعلم الأورام السريري (ASCO)، بالعلاج المسبق بعوامل خفض حمض اليوريك لدى الأفراد المعرضين لخطر كبير.

- إن التوافر المتزايد وسداد علاجات TLS مثل راسبوريكاس في الأسواق المتقدمة وإدراج بروتوكولات إدارة مخاطر TLS في مسارات رعاية مرضى السرطان على مستوى العالم يدعمان النمو الواسع النطاق للسوق.

- بالإضافة إلى ذلك، تؤكد بروتوكولات المستشفيات الآن على الاستشفاء المبكر وإدارة السوائل للمرضى المعرضين للخطر، مما يعزز الحاجة إلى علاجات وتشخيصات خاصة بـ TLS.

- مع تزايد تخصيص وتكثيف رعاية مرضى السرطان، من المتوقع أن ينمو الطلب على حلول الوقاية من متلازمة الورم الحليمي البشري وإدارتها بشكل كبير في المستشفيات والعيادات المتخصصة ومؤسسات الرعاية المنزلية.

ضبط النفس/التحدي

" ارتفاع تكاليف الأدوية ومحدودية الوصول إليها في البيئات ذات الموارد المحدودة "

- من أبرز التحديات التي تواجه سوق TLS العالمي ارتفاع تكلفة الأدوية الرئيسية، مثل راسبوريكاس، مما قد يحد من توفرها، لا سيما في البلدان منخفضة ومتوسطة الدخل. ورغم فعاليته السريرية، لا يزال راسبوريكاس بعيدًا عن متناول العديد من أنظمة الرعاية الصحية نظرًا لمحدودية توفره، وقيود الميزانية، ونقص التغطية التأمينية.

- في العديد من المناطق النامية، يعتمد الأطباء على بدائل أقل فعالية، مثل ألوبيورينول، مما قد يؤخر الاستجابة للعلاج ويزيد من خطر حدوث مضاعفات. علاوة على ذلك، لا يزال الوعي بمتلازمة تلسع الورم الحليمي البشري (TLS) وبروتوكولات إدارتها منخفضًا في العديد من المناطق، مما يؤدي إلى نقص التشخيص وتأخير التدخل.

- ويتمثل التحدي الآخر في عدم وجود بروتوكولات موحدة لفحص وعلاج TLS في العديد من مراكز علاج السرطان، وخاصة خارج المستشفيات الحضرية الكبرى.

- ولمعالجة هذه الحواجز، تستكشف الشركات تطوير الأدوية الحيوية المماثلة، واستراتيجيات التسعير المتدرجة، ونماذج الشراكة مع الحكومات والمنظمات غير الحكومية لتوسيع نطاق الوصول إلى العلاجات المنقذة للحياة.

- ومع ذلك، ما لم يتم تنفيذ خيارات العلاج الفعالة من حيث التكلفة وتحسين جهود التعليم السريري على نطاق عالمي، فإن نتائج TLS ستستمر في إظهار التفاوت بين المناطق ذات الدخل المرتفع والمنخفض، وبالتالي تقييد النمو الموحد للسوق.

نطاق سوق متلازمة انحلال الورم

يتم تقسيم السوق على أساس الفسيولوجيا المرضية، والعلاج السببي، والتشخيص، ونوع الدواء، وطريقة الإدارة، والمستخدم النهائي، وقناة التوزيع.

- حسب علم وظائف الأعضاء المرضية

بناءً على الفسيولوجيا المرضية، يُقسّم سوق متلازمة فرط حمض اليوريك إلى فرط حمض اليوريك، وإصابة الكلى الحادة، وغيرها. ويستحوذ قطاع فرط حمض اليوريك على أكبر حصة من إيرادات السوق، حيث تبلغ حوالي 47.3% بحلول عام 2025، نظرًا لكون ارتفاع مستويات حمض اليوريك من أوائل وأكثر أعراض متلازمة فرط حمض اليوريك شيوعًا. وقد أدى التركيز السريري على إدارة فرط حمض اليوريك للوقاية من مضاعفات أخرى، مثل الفشل الكلوي، إلى انتشار استخدام عوامل خفض حمض اليوريك مثل راسبوريكاس وألوبورينول، مما يجعل هذا القطاع الأكثر هيمنة من حيث الطلب والتركيز العلاجي.

من المتوقع أن يشهد قطاع إصابات الكلى الحادة (AKI) أسرع معدل نمو سنوي مركب بنسبة 10.6% بين عامي 2025 و2032، إذ يُعدّ AKI نتيجةً خطيرةً ومهددةً للحياة لمتلازمة TLS. ويساهم ازدياد الوعي، وتحسين أدوات المراقبة، والتطورات في المؤشرات التشخيصية للاختلال الكلوي المبكر، في زيادة الطلب على التدخل الفوري والعلاجات الموجهة لإدارة نتائج TLS المتعلقة بالكلى، وخاصةً في حالات الرعاية الحرجة ومرضى الأورام عالية الخطورة.

• عن طريق العلاج السببي

بناءً على العلاج المسبب، يُقسّم السوق إلى العلاج الكيميائي، والعلاج الإشعاعي، والعلاج البيولوجي، وغيرها. وسيُهيمن قطاع العلاج الكيميائي على السوق بحلول عام 2025، إذ يظل المحفز الأكثر شيوعًا لمتلازمة الورم الحليمي، وخاصةً في الأورام الخبيثة الدموية. ومن المعروف أن أنظمة العلاج الكيميائي المكثفة تُحفز انحلال الخلايا السرطانية السريع، مما يستلزم تدخلات وقائية وعلاجية لمتلازمة الورم الحليمي.

من المتوقع أن ينمو قطاع العلاج البيولوجي بأسرع معدل من عام 2025 إلى عام 2032. وقد أثار الاستخدام المتزايد للعلاج المناعي والعلاجات المستهدفة مثل خلايا CAR-T اعتبارات سريرية جديدة لإدارة مخاطر TLS، حيث يمكن لهذه العلاجات أن تسبب موتًا سريعًا لخلايا الورم في الحالات المتكررة أو المقاومة للعلاج، مما يدفع إلى زيادة الحاجة إلى التحكم الاستباقي في TLS.

• حسب التشخيص

يُقسّم سوق TLS، حسب التشخيص، إلى اختبار نيتروجين اليوريا في الدم، واختبار الكرياتينين، واختبار إلكتروليتات المصل، وغيرها. ومن المتوقع أن يستحوذ قطاع اختبار إلكتروليتات المصل على الحصة الأكبر من الإيرادات في عام 2025 نظرًا لدوره المحوري في تحديد الاختلالات الأيضية الرئيسية، مثل فرط بوتاسيوم الدم، وفرط فوسفات الدم، ونقص كالسيوم الدم. وتُعد هذه الاختبارات أساسية في تقييم مخاطر TLS والمراقبة المستمرة.

من المتوقع أن يشهد قطاع فحص الكرياتينين أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، إذ يُعد ارتفاع مستوى الكرياتينين في المصل مؤشرًا مبكرًا على خلل وظائف الكلى، وهو أحد المضاعفات الرئيسية لمتلازمة TLS. ويعزز التركيز المتزايد على الكشف المبكر عن تلف الكلى استخدامه في مختلف مجالات الأورام.

• حسب نوع الدواء

حسب نوع الدواء، يُقسّم السوق إلى ألوبيورينول، وراسبوريكاس، وفيبوكسوستات، وغيرها. ومن المتوقع أن يهيمن قطاع الراسبوريكاس على السوق محققًا أعلى حصة إيرادات، والتي تبلغ حوالي 45.2% بحلول عام 2025، نظرًا لفعاليته الفائقة في خفض مستويات حمض اليوريك بسرعة، وتوصيته القوية في الإرشادات الدولية لـ TLS للمرضى المعرضين لمخاطر عالية.

من المتوقع أن يشهد قطاع فيبوكسوستات نموًا بأسرع معدل نمو سنوي مركب خلال فترة التوقعات. ويكتسب فيبوكسوستات، باعتباره مثبطًا بديلًا لأوكسيديز الزانثين للمرضى الذين لا يتحملون الألوبيورينول، زخمًا متزايدًا بفضل تحسن مستوى سلامته وتزايد توفره في الأسواق الناشئة.

• عن طريق الإدارة

يُقسّم السوق حسب طريقة الإعطاء إلى علاجات فموية، وحقن، وغيرها. وسيستحوذ قطاع الحقن على الحصة الأكبر بحلول عام ٢٠٢٥، ويعود ذلك أساسًا إلى الإعطاء الوريدي للراسبوريكاس وغيره من العلاجات الطارئة لحالات TLS عالية الخطورة. تُوفّر العلاجات الحقنية مفعولًا جهازيًا سريعًا، وهو أمر بالغ الأهمية في بيئات الرعاية الحادة.

ومن المتوقع أن يشهد قطاع العلاج عن طريق الفم أسرع نمو في الفترة من 2025 إلى 2032، حيث تُستخدم أدوية مثل ألوبيورينول وفيبوكسوستات على نطاق واسع للوقاية من متلازمة الورم الحليمي البشري في العيادات الخارجية، وخاصة في المرضى المعرضين لخطر منخفض إلى متوسط.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق TLS إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. سيتصدر قطاع المستشفيات السوق بحلول عام 2025، مدفوعًا بالتركيز العالي لمراكز علاج الأورام، وبروتوكولات إدارة TLS للمرضى الداخليين، وسهولة الوصول إلى مرافق العناية المركزة للحالات الحرجة.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب خلال فترة التوقعات. ويعزى هذا النمو إلى توسع خدمات التسريب المنزلي للأورام، والاعتماد المتزايد على العلاجات الوقائية الفموية، مما يُمكّن بعض عناصر إدارة متلازمة الألم المزمن (TLS) من الانتقال إلى العيادات الخارجية أو المنزلية.

• حسب قناة التوزيع

يُقسّم السوق حسب قنوات التوزيع إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة، وغيرها. ويُهيمن قطاع صيدليات المستشفيات على السوق بحلول عام 2025، مدعومًا بسلاسل التوريد المباشرة للأدوية القابلة للحقن، والتوافر الفوري في بيئات الرعاية الحادة.

من المتوقع أن يسجل قطاع الصيدليات عبر الإنترنت أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مع ظهور منصات الرعاية الصحية الرقمية، وتحسين لوائح الصيدلة الإلكترونية، وسهولة الوصول إلى أدوية TLS الفموية التي تلعب دورًا رئيسيًا في توسيع هذه القناة.

تحليل إقليمي لسوق متلازمة انحلال الورم

- تهيمن أمريكا الشمالية على سوق متلازمة انحلال الورم مع أكبر حصة إيرادات بنسبة 40.5٪ في عام 2025، مدفوعة بانتشار كبير للأورام الخبيثة في الدم، والتبني المبكر للعلاجات المتقدمة للأورام، والوعي السريري القوي فيما يتعلق بالوقاية من متلازمة انحلال الورم وإدارتها.

- وتستفيد المنطقة من البنية التحتية للرعاية الصحية الراسخة، والوصول الواسع النطاق إلى العلاجات الفعالة لـ TLS مثل راسبوريكاس وفيبوكسوستات، ووجود شركات الأدوية الرائدة المشاركة بنشاط في البحث وتوزيع العلاجات الخاصة بـ TLS.

- بالإضافة إلى ذلك، تُعزز سياسات السداد المواتية، ودمج إدارة مخاطر TLS في مسارات رعاية الأورام، وزيادة اعتماد علاجات CAR-T والعلاج المناعي - وخاصةً في الولايات المتحدة - نمو السوق. تُسهم هذه العوامل مجتمعةً في جعل أمريكا الشمالية السوق الإقليمية الأكثر نضجًا وربحًا لحلول TLS في المستشفيات والعيادات التخصصية ومؤسسات الرعاية المنزلية.

نظرة عامة على سوق متلازمة انحلال الورم في الولايات المتحدة

استحوذ سوق متلازمة انحلال الورم في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة تقارب 78%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بانتشار واسع لأورام الدم الخبيثة، والبنية التحتية المتقدمة لرعاية مرضى السرطان، والاعتماد الواسع على العلاجات المكثفة مثل العلاج التائي للخلايا الخيمرية (CAR-T)، والعلاج المناعي، والعلاج الكيميائي المكثف. ويساهم دمج تصنيف مخاطر متلازمة انحلال الورم والوقاية منها في الإرشادات السريرية من قِبل هيئات مثل الجمعية الأمريكية لعلم الأورام السريري (ASCO) في زيادة الطلب على السوق. إضافةً إلى ذلك، يدعم توافر أدوات التشخيص المتقدمة وإمكانية الوصول الواسع إلى علاجات عالية التكلفة مثل راسبوريكاس انتشارًا قويًا للسوق في المستشفيات ومراكز الأورام المتخصصة ومرافق التسريب للمرضى الخارجيين.

نظرة عامة على سوق متلازمة انحلال الورم في أوروبا

من المتوقع أن يشهد سوق متلازمة انحلال الورم الأوروبي نموًا بمعدل نمو سنوي مركب قوي خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بتحسين معايير رعاية الأورام، وزيادة اعتماد علاجات السرطان الموجهة، وتزايد الوعي بمخاطر متلازمة انحلال الورم. ويعزز توسع البرامج الوطنية لمكافحة السرطان، إلى جانب دعم سداد تكاليف أدوية خفض حمض اليوريك، نمو السوق في الدول الأوروبية الكبرى. كما أن القدرات القوية في مجال البحث والتطوير الدوائي، وإمكانية الوصول إلى متخصصي الرعاية الصحية المدربين، تعزز التشخيص المبكر وبروتوكولات إدارة متلازمة انحلال الورم في مرافق الرعاية الصحية الداخلية والخارجية.

نظرة عامة على سوق متلازمة انحلال الورم في المملكة المتحدة

من المتوقع أن ينمو سوق متلازمة انحلال الورم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بارتفاع معدل الإصابة بالأورام الخبيثة الدموية وتوسع محفظة علاج السرطان في هيئة الخدمات الصحية الوطنية. ويعزز الاستخدام المتزايد للأدوية البيولوجية والعلاجات الموجهة في طب الأورام لدى البالغين والأطفال التركيز على الوقاية من متلازمة انحلال الورم والتدخل المبكر. وتساعد حملات التوعية المكثفة، والتثقيف السريري، وتوفير أدوية فعالة من حيث التكلفة لخفض حمض اليوريك عن طريق الفم في سد فجوات العلاج، بينما تواصل المبادرات الوطنية تحسين الوصول إلى خدمات الأورام.

نظرة عامة على سوق متلازمة انحلال الورم في ألمانيا

من المتوقع أن يشهد سوق متلازمة انحلال الورم في ألمانيا نموًا مطردًا، مدفوعًا ببنيتها التحتية المتطورة للرعاية الصحية، وتركيزها القوي على الابتكار في مجال الأورام، واعتماد بروتوكولات علاجية خاصة بمتلازمة انحلال الورم في مستشفيات الرعاية الصحية. ويساهم التوافر الواسع للتشخيصات عالية الدقة، والقاعدة القوية من أطباء أمراض الدم والأورام الممارسين، في زيادة الطلب. كما أن تركيز ألمانيا على الالتزام بالمبادئ التوجيهية السريرية، بما في ذلك الفحص الروتيني لمخاطر متلازمة انحلال الورم وإعطاء العلاج الوقائي، يُمكّن من توسع السوق بشكل فعال في المؤسسات العامة والخاصة.

نظرة عامة على سوق متلازمة انحلال الورم في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج TLS في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب يتجاوز 11% في عام 2025، مدفوعًا بارتفاع حالات الإصابة بالسرطان، وتوسيع نطاق الوصول إلى الرعاية الصحية، وتحسين توافر علاجات الأورام في دول مثل الصين والهند واليابان. وتُسهم المبادرات الحكومية لتحسين رعاية مرضى السرطان، وزيادة الاستثمارات في البنية التحتية للمستشفيات، وإدراج إدارة TLS في بروتوكولات الأورام، في تسريع تطوير السوق. كما أن العدد المتزايد من مراكز السرطان المتخصصة وظهور شركات تصنيع الأدوية المحلية يجعل علاج TLS أكثر سهولةً وبأسعار معقولة في المنطقة.

نظرة عامة على سوق متلازمة انحلال الورم في اليابان

يشهد سوق TLS في اليابان نموًا مستدامًا، مدعومًا بشيخوخة السكان في البلاد، وارتفاع معدل انتشار سرطانات الدم، ومبادرات الطب الدقيق الراسخة. ويركز نظام رعاية الأورام في اليابان بشكل متزايد على الكشف المبكر عن TLS وإدارة مخاطرها، لا سيما لدى المرضى الذين يخضعون لعلاجات مكثفة. ويضمن وجود شركات أدوية محلية عملاقة وبيئة بحثية سريرية قوية إمكانية الحصول على أدوية TLS ذات العلامات التجارية والأدوية الجنيسة، بينما يدعم التكامل مع السجلات الصحية الإلكترونية الوطنية مراقبة TLS والالتزام بها بشكل أفضل.

نظرة عامة على سوق متلازمة انحلال الورم في الصين

ستستحوذ الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعةً بالنمو السريع في عدد مرضى السرطان، والتوسع الحضري، وإصلاحات الرعاية الصحية الهادفة إلى تحسين الوصول إلى علاج الأورام. وتشهد البلاد تزايدًا في اعتماد العلاجات عالية الفعالية، مثل العلاج الكيميائي والعلاج المناعي، مما يزيد من خطر الإصابة بمتلازمة الورم الحليمي البشري (TLS)، وبالتالي الطلب على العلاجات الوقائية الفعالة. ويُعد توافر الأدوية الجنيسة بأسعار معقولة، والاستثمار المتزايد في البنية التحتية للمستشفيات، وتوسيع نطاق تغطية التأمين الصحي الوطني، عوامل رئيسية تساهم في نمو السوق. كما تستضيف الصين شبكة قوية من شركات الأدوية المحلية التي تدخل بشكل متزايد في مجال متلازمة الورم الحليمي البشري (TLS).

حصة سوق متلازمة انحلال الورم

إن صناعة متلازمة انحلال الورم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة جونسون آند جونسون الخاصة المحدودة (الولايات المتحدة)

- شركة آيرونوود للأدوية (الولايات المتحدة)

- سانوفي (فرنسا)

- مجموعة ميناريني (إيطاليا)

- Merck KGaA (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- أسترازينيكا (المملكة المتحدة)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة)

- لونزا (سويسرا)

- شركة أمجين (الولايات المتحدة)

- شركة جينينتك (الولايات المتحدة) (شركة تابعة لشركة روش، سويسرا)

- شركة أيونيس للأدوية (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة أليكسيون للأدوية (الولايات المتحدة) (شركة تابعة لشركة أسترازينيكا، المملكة المتحدة)

- مالينكرودت (أيرلندا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق متلازمة انحلال الورم العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق متلازمة انحلال الورم العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لمتلازمة انحلال الورم: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: سوق التجارب السريرية العالمية لسوق متلازمة انحلال الورم

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق متلازمة انحلال الورم

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المجال العلاجي والمرحلة لسوق متلازمة انحلال الورم

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق متلازمة انحلال الورم

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق متلازمة انحلال الورم

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

17.1 التنمية الاقتصادية

18 السوق العالمية لمتلازمة انحلال الورم، حسب العلاج

18.1 نظرة عامة

18.2 الأدوية

18.2.1 حجم السوق

18.2.1.1. القيمة السوقية (مليون دولار أمريكي)

18.2.1.2. حجم السوق (مليون)

18.2.1.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.2.2 عوامل يوريكوسوريك

18.2.2.1. ألوبيورينول

18.2.2.1.1. حسب العلامة التجارية

18.2.2.1.1.1 زيلوبريم

18.2.2.1.1.2 ألوبريم

18.2.2.1.2. بالقوة

18.2.2.1.2.1 100 ملغ

18.2.2.1.2.2 300 ملغ

18.2.2.1.2.3 500 ملغ

18.2.2.2. راسبوريكاس/إليتك

18.2.2.2.1. 1.5 ملغ

18.2.2.2.2. 7.5 ملغ

18.2.3 الإلكتروليتات

18.2.3.1. دكستروز (D-جلوكوز) مع الأنسولين

18.2.3.1.1. حسب النوع

18.2.3.1.1.1 D50W

18.2.3.1.1.2 دي جلوكوز

18.2.3.1.1.3 الجلوكوز

18.2.3.1.2. بالتركيز

18.2.3.1.2.1 0.025

18.2.3.1.2.2 0.05

18.2.3.1.2.3 0.1

18.2.3.1.2.4 0.2

18.2.3.1.2.5 آخرون

18.2.3.2. آخرون

18.2.4 مدرات البول، العروة

18.2.4.1. فوروسيميد

18.2.4.1.1. حسب النوع

18.2.4.1.1.1 لاسيكس

18.2.4.1.1.2 فوروسكيكس

18.2.4.1.2. بالقوة

18.2.4.1.2.1 20 ملغ

18.2.4.1.2.2 40 ملغ

18.2.4.1.2.3 80 ملغ

18.2.4.1.2.4 آخرون

18.2.4.2. آخرون

18.2.5 عوامل القلوية

18.2.5.1. أسيتازولاميد/دياموكس

18.2.5.1.1. 125 ملغ

18.2.5.1.2. 250 ملغ

18.2.5.1.3. 500 ملغ

18.2.5.2. بيكربونات الصوديوم/نيوت

18.2.5.2.1. بالتركيز

18.2.5.2.1.1 0.04

18.2.5.2.1.2 0.042

18.2.5.2.1.3 0.075

18.2.5.2.1.4 0.084

18.2.5.2.2. بالقوة

18.2.5.2.2.1 325 ملغ

18.2.5.2.2.2 650 ملغ

18.2.5.3. آخرون

18.2.6 مكملات الإلكتروليت، عن طريق الحقن

18.2.6.1. جلوكونات الكالسيوم

18.2.6.1.1. 50 ملغ

18.2.6.1.2. 500 ملغ

18.2.6.1.3. 650 ملغ

18.2.6.2. كلوريد الكالسيوم

18.2.6.3. آخرون

18.2.7 الترياقات، أخرى

18.2.7.1. بوليسترين سلفونات الصوديوم

18.2.7.1.1. SPS

18.2.7.1.2. كايكسالات

18.2.7.1.3. كيونيكس

18.2.7.1.4. كاليكسات

18.2.7.2. هيدروكسيد الألومنيوم

18.2.7.2.1. ألتيرناجل

18.2.7.2.2. أمفوجيل

18.2.7.2.3. نيفروكس

18.2.7.3. هيدروكلوريد سيفيلامير

18.2.7.3.1. حسب النوع

18.2.7.3.1.1 ريناجيل

18.2.7.3.1.2 رينفيلا

18.2.7.3.2. بالقوة

18.2.7.3.2.1 400 ملغ

18.2.7.3.2.2 800 ملغ

18.2.7.3.2.3 2400 ملغ

18.2.7.4. فيبوكسوستات

18.2.7.5. آخرون

18.3 غسيل الكلى

18.3.1 القيمة السوقية (مليون دولار أمريكي)

18.3.2 حجم السوق (مليون)

18.3.3 متوسط سعر الصرف (بالدولار الأمريكي)

18.4 آخرون

19 السوق العالمية لمتلازمة انحلال الورم، حسب طريق الإدارة

19.1 نظرة عامة

19.2 عن طريق الفم

19.2.1 قرص

19.2.2 كبسولة

19.2.3 الحل

19.2.4 آخرون

19.3 الحقن الوريدي

19.3.1 وريدي

19.3.2 عضلي

19.3.3 تحت الجلد

19.4 آخرون

20 سوق متلازمة انحلال الورم العالمية، حسب نوع الدواء

20.1 نظرة عامة

20.2 ذات العلامة التجارية

20.2.1 زيلوبريم

20.2.2 لوبورين

20.2.3 إيليتك

20.2.4 آخرون

20.3 الأدوية العامة

21 سوق متلازمة انحلال الورم العالمية، حسب طريقة الوصفة الطبية

21.1 نظرة عامة

21.2 دواء بدون وصفة طبية

21.3 الأدوية الموصوفة طبيًا

22 سوق متلازمة انحلال الورم العالمية، حسب الجنس

22.1 نظرة عامة

22.2 ذكر

22.2.1 طب الأطفال

22.2.2 بالغ

22.2.3 الشيخوخة

22.3 أنثى

22.3.1 طب الأطفال

22.3.2 البالغ

22.3.3 كبار السن

23 سوق متلازمة انحلال الورم العالمية، حسب الفئة العمرية

23.1 نظرة عامة

23.2 أقل من 30 سنة

23.3 31-60 سنة

23.4 فوق 60 عامًا

24 سوق متلازمة انحلال الورم العالمية، حسب المؤشرات

24.1 نظرة عامة

24.2 خدر

24.3 النوبات

24.4 الشلل

24.5 خفقان القلب

24.6 ضربات قلب غير منتظمة

24.7 الوميض أو عدم وضوح الرؤية أو ازدواج الرؤية

24.8 حركات الجسم التي لا يمكن السيطرة عليها

24.9 آخرون

25 سوق متلازمة انحلال الورم العالمية، حسب المستخدم النهائي

25.1 نظرة عامة

25.2 المستشفى

25.2.1 خاص

25.2.2 عام

25.3 عيادات متخصصة

25.4 الرعاية الصحية المنزلية

معهد أبحاث السرطان 25.5

25.6 آخرون

26 سوق متلازمة انحلال الورم العالمية، حسب قناة التوزيع

26.1 نظرة عامة

26.2 العطاء المباشر

26.3 مبيعات التجزئة

26.3.1 صيدلية المستشفى

26.3.2 الصيدلية عبر الإنترنت

26.3.3 مخازن الأدوية

26.4 آخرون

27 سوق متلازمة انحلال الورم العالمية، مشهد الشركة

27.1 تحليل أسهم الشركة: عالميًا

27.2 تحليل أسهم الشركة: أمريكا الشمالية

27.3 تحليل أسهم الشركة: أوروبا

27.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

27.5 عمليات الدمج والاستحواذ

27.6 تطوير المنتجات الجديدة والموافقات عليها

27.7 التوسعات

27.8 التغييرات التنظيمية

27.9 الشراكة والتطورات الاستراتيجية الأخرى

28 سوق متلازمة انحلال الورم العالمية، حسب المنطقة الجغرافية

السوق العالمية لمتلازمة انحلال الورم (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

28.1 أمريكا الشمالية

28.1.1 الولايات المتحدة

28.1.2 كندا

28.1.3 المكسيك

28.2 أوروبا

28.2.1 ألمانيا

28.2.2 المملكة المتحدة

28.2.3 إيطاليا

28.2.4 فرنسا

28.2.5 إسبانيا

28.2.6 روسيا

28.2.7 سويسرا

28.2.8 تركيا

28.2.9 بلجيكا

28.2.10 هولندا

28.2.11 الدنمارك

28.2.12 السويد

28.2.13 بولندا

28.2.14 النرويج

28.2.15 فنلندا

28.2.16 بقية أوروبا

28.3 منطقة آسيا والمحيط الهادئ

28.3.1 اليابان

28.3.2 الصين

28.3.3 كوريا الجنوبية

28.3.4 الهند

28.3.5 سنغافورة

28.3.6 تايلاند

28.3.7 إندونيسيا

28.3.8 ماليزيا

28.3.9 الفلبين

28.3.10 أستراليا

28.3.11 نيوزيلندا

28.3.12 فيتنام

28.3.13 تايوان

28.3.14 بقية منطقة آسيا والمحيط الهادئ

28.4 أمريكا الجنوبية

28.4.1 البرازيل

28.4.2 الأرجنتين

28.4.3 بقية أمريكا الجنوبية

28.5 الشرق الأوسط وأفريقيا

28.5.1 جنوب أفريقيا

28.5.2 مصر

28.5.3 البحرين

28.5.4 الإمارات العربية المتحدة

28.5.5 الكويت

28.5.6 عُمان

28.5.7 قطر

28.5.8 المملكة العربية السعودية

28.5.9 بقية دول الشرق الأوسط وأفريقيا

28.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

29 سوق متلازمة انحلال الورم العالمية، وتحليل SWOT وDBMR

30 سوق متلازمة انحلال الورم العالمية، نبذة عن الشركة

30.1 شركة نورث ستار ار اكس ذ.م.م.

30.1.1 نظرة عامة على الشركة

30.1.2 تحليل الإيرادات

30.1.3 التواجد الجغرافي

30.1.4 محفظة المنتجات

30.1.5 التطورات الأخيرة

30.2 شركة صن للصناعات الدوائية المحدودة

30.2.1 نظرة عامة على الشركة

30.2.2 تحليل الإيرادات

30.2.3 التواجد الجغرافي

30.2.4 محفظة المنتجات

30.2.5 التطورات الأخيرة

30.3 شركة هارمان فينوكيم المحدودة

30.3.1 نظرة عامة على الشركة

30.3.2 تحليل الإيرادات

30.3.3 التواجد الجغرافي

30.3.4 محفظة المنتجات

30.3.5 التطورات الأخيرة

30.4 شركة فياتريس

30.4.1 نظرة عامة على الشركة

30.4.2 تحليل الإيرادات

30.4.3 التواجد الجغرافي

30.4.4 محفظة المنتجات

30.4.5 التطورات الأخيرة

30.5 شركة إندوكو ريميديز المحدودة

30.5.1 نظرة عامة على الشركة

30.5.2 تحليل الإيرادات

30.5.3 التواجد الجغرافي

30.5.4 محفظة المنتجات

30.5.5 التطورات الأخيرة

30.6 مختبرات ايبكا المحدودة

30.6.1 نظرة عامة على الشركة

30.6.2 تحليل الإيرادات

30.6.3 التواجد الجغرافي

30.6.4 محفظة المنتجات

30.6.5 التطورات الأخيرة

30.7 بار فورميوليشنز برايفت المحدودة

30.7.1 نظرة عامة على الشركة

30.7.2 تحليل الإيرادات

30.7.3 التواجد الجغرافي

30.7.4 محفظة المنتجات

30.7.5 التطورات الأخيرة

30.8 مختبرات سيلون

30.8.1 نظرة عامة على الشركة

30.8.2 تحليل الإيرادات

30.8.3 التواجد الجغرافي

30.8.4 محفظة المنتجات

30.8.5 التطورات الأخيرة

30.9 لوبين

30.9.1 نظرة عامة على الشركة

30.9.2 تحليل الإيرادات

30.9.3 التواجد الجغرافي

30.9.4 محفظة المنتجات

30.9.5 التطورات الأخيرة

30.1 أكورد للرعاية الصحية (شركة إنتاس للأدوية)

30.10.1 نظرة عامة على الشركة

30.10.2 تحليل الإيرادات

30.10.3 التواجد الجغرافي

30.10.4 محفظة المنتجات

30.10.5 التطورات الأخيرة

30.11 تشارتول فارما

30.11.1 نظرة عامة على الشركة

30.11.2 تحليل الإيرادات

30.11.3 التواجد الجغرافي

30.11.4 محفظة المنتجات

30.11.5 التطورات الأخيرة

30.12 شركة باثيون للتصنيع والخدمات ذ.م.م

30.12.1 نظرة عامة على الشركة

30.12.2 تحليل الإيرادات

30.12.3 التواجد الجغرافي

30.12.4 محفظة المنتجات

30.12.5 التطورات الأخيرة

30.13 سانوفي المحدودة

30.13.1 نظرة عامة على الشركة

30.13.2 تحليل الإيرادات

30.13.3 التواجد الجغرافي

30.13.4 محفظة المنتجات

30.13.5 التطورات الأخيرة

30.14 مجموعة تاج فارما

30.14.1 نظرة عامة على الشركة

30.14.2 تحليل الإيرادات

30.14.3 التواجد الجغرافي

30.14.4 محفظة المنتجات

30.14.5 التطورات الأخيرة

30.15 إيتوس فارما برايفت ليمتد

30.15.1 نظرة عامة على الشركة

30.15.2 تحليل الإيرادات

30.15.3 التواجد الجغرافي

30.15.4 محفظة المنتجات

30.15.5 التطورات الأخيرة

30.16 ACTIZAPHARMA.COM

30.16.1 نظرة عامة على الشركة

30.16.2 تحليل الإيرادات

30.16.3 التواجد الجغرافي

30.16.4 محفظة المنتجات

30.16.5 التطورات الأخيرة

30.17 شركة جي جيه للأدوية المحدودة

30.17.1 نظرة عامة على الشركة

30.17.2 تحليل الإيرادات

30.17.3 التواجد الجغرافي

30.17.4 محفظة المنتجات

30.17.5 التطورات الأخيرة

30.18 شركة يونيكيم للأدوية الأمريكية المحدودة

30.18.1 نظرة عامة على الشركة

30.18.2 تحليل الإيرادات

30.18.3 التواجد الجغرافي

30.18.4 محفظة المنتجات

30.18.5 التطورات الأخيرة

30.19 شركة زيدوس للأدوية

30.19.1 نظرة عامة على الشركة

30.19.2 تحليل الإيرادات

30.19.3 التواجد الجغرافي

30.19.4 محفظة المنتجات

30.19.5 التطورات الأخيرة

30.2 مختبرات الدكتور ريدي، المحدودة

30.20.1 نظرة عامة على الشركة

30.20.2 تحليل الإيرادات

30.20.3 التواجد الجغرافي

30.20.4 محفظة المنتجات

30.20.5 التطورات الأخيرة

30.21 واتسونز

30.21.1 نظرة عامة على شركة تاكيدا

30.21.2 تحليل الإيرادات

30.21.3 التواجد الجغرافي

30.21.4 محفظة المنتجات

30.21.5 التطورات الأخيرة

30.22 شركة الأدوية المحدودة

30.22.1 نظرة عامة على الشركة

30.22.2 تحليل الإيرادات

30.22.3 التواجد الجغرافي

30.22.4 محفظة المنتجات

30.22.5 التطورات الأخيرة

30.23 شركة أفيت للأدوية

30.23.1 نظرة عامة على الشركة

30.23.2 تحليل الإيرادات

30.23.3 التواجد الجغرافي

30.23.4 محفظة المنتجات

30.23.5 التطورات الأخيرة

30.24 أدفاكير فارما

30.24.1 نظرة عامة على الشركة

30.24.2 تحليل الإيرادات

30.24.3 التواجد الجغرافي

30.24.4 محفظة المنتجات

30.24.5 التطورات الأخيرة

30.25 شركة كامبر للأدوية

30.25.1 نظرة عامة على الشركة

30.25.2 تحليل الإيرادات

30.25.3 التواجد الجغرافي

30.25.4 محفظة المنتجات

30.25.5 التطورات الأخيرة

30.26 شركة أليمبيك للأدوية المحدودة

30.26.1 نظرة عامة على الشركة

30.26.2 تحليل الإيرادات

30.26.3 التواجد الجغرافي

30.26.4 محفظة المنتجات

30.26.5 التطورات الأخيرة

30.27 ماكليودز فارما المملكة المتحدة المحدودة

30.27.1 نظرة عامة على الشركة

30.27.2 تحليل الإيرادات

30.27.3 التواجد الجغرافي

30.27.4 محفظة المنتجات

30.27.5 التطورات الأخيرة

30.28 لانيت

30.28.1 نظرة عامة على الشركة

30.28.2 تحليل الإيرادات

30.28.3 التواجد الجغرافي

30.28.4 محفظة المنتجات

30.28.5 التطورات الأخيرة

30.29 أوروبيندو فارما المحدودة

30.29.1 نظرة عامة على الشركة

30.29.2 تحليل الإيرادات

30.29.3 التواجد الجغرافي

30.29.4 محفظة المنتجات

30.29.5 التطورات الأخيرة

30.3 نوفادوز للأدوية

30.30.1 نظرة عامة على الشركة

30.30.2 تحليل الإيرادات

30.30.3 التواجد الجغرافي

30.30.4 محفظة المنتجات

30.30.5 التطورات الأخيرة

30.31 شركة ويست وارد كولومبوس

30.31.1 نظرة عامة على الشركة

30.31.2 تحليل الإيرادات

30.31.3 التواجد الجغرافي

30.31.4 محفظة المنتجات

30.31.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

31 تقارير ذات صلة

32 الخاتمة

33 استبيان

34 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.