Global Vascular Snare Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

تقسيم سوق فخاخ الأوعية الدموية العالمية، حسب المنتج (نوع 3 حلقات، نوع 4 حلقات، وأنواع أخرى)، والتطبيق (الوريد الأجوف السفلي، وأنواع أخرى)، - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق فخ الأوعية الدموية

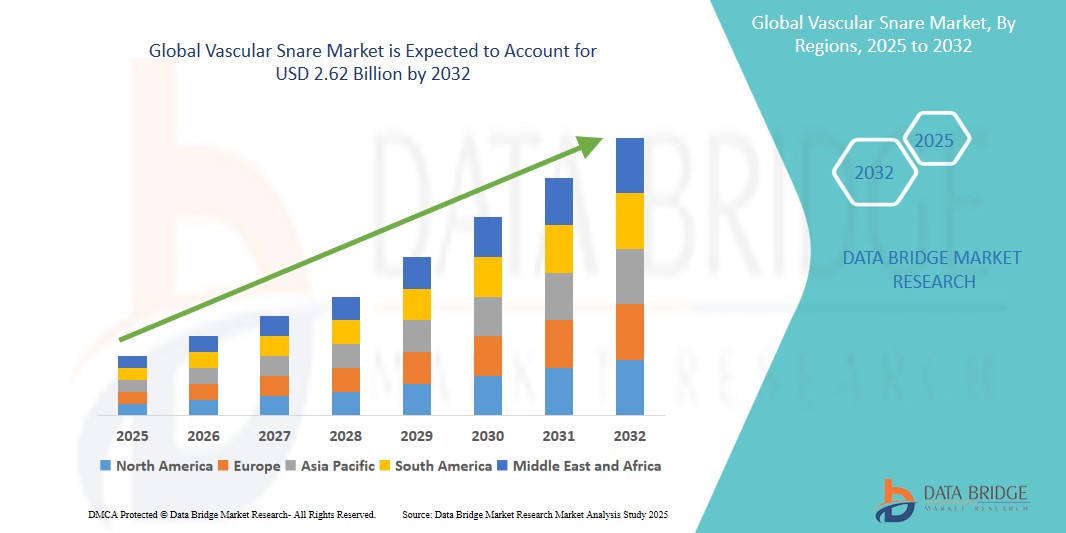

- بلغت قيمة سوق فخاخ الأوعية الدموية العالمية 1.68 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 2.62 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.75% خلال فترة التوقعات.

- ويعزى هذا النمو إلى عوامل مثل ارتفاع معدل انتشار أمراض القلب والأوعية الدموية وزيادة الطلب على الإجراءات طفيفة التوغل

تحليل سوق فخ الأوعية الدموية

- تُعدّ المصائد الوعائية أدوات أساسية في الإجراءات التدخلية، وتُستخدم بشكل رئيسي لاستخراج الأجسام الغريبة مثل القسطرة المنزاحة، أو اللفائف المنسدّة، أو الأسلاك الموجهة من الجهاز الوعائي. وتلعب هذه الأجهزة دورًا حاسمًا في جراحات الأوعية الدموية الداخلية، إذ تضمن استخراج الأجهزة التي تعيق تدفق الدم أو التي وُضعت في غير موضعها بأمان أثناء التدخلات طفيفة التوغل.

- يعود الطلب المتزايد على أدوات ربط الأوعية الدموية بشكل كبير إلى ارتفاع معدلات انتشار أمراض القلب والأوعية الدموية الطرفية، بالإضافة إلى تزايد اعتماد الإجراءات طفيفة التوغل في المستشفيات والعيادات المتخصصة. وقد ساهم التقدم في تقنيات القسطرة وتصاميم أدوات الربط متعددة الحلقات في تعزيز استخدامها، مما يوفر مرونة وتحكمًا وسلامةً أكبر أثناء الإجراء.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق فخاخ الأوعية الدموية نظرًا لبنيتها التحتية المتطورة في مجال الرعاية الصحية، وتزايد عبء اضطرابات الأوعية الدموية، وتبنيها المبكر لأدوات التدخل المتقدمة. علاوة على ذلك، يدعم الاستثمار القوي في البحث والتطوير ووجود شركات رائدة مثل ميدترونيك وكوك ميديكال نمو السوق في المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق فخاخ الأوعية الدموية خلال الفترة المتوقعة، وذلك بفضل ارتفاع معدلات الإصابة بالأمراض المزمنة، وتحسن الوصول إلى مرافق الرعاية الصحية، وتزايد وعي الأطباء بتقنيات الاستخراج طفيفة التوغل. وتبرز دول مثل الصين والهند واليابان كأسواق رئيسية نتيجة لتحديث الرعاية الصحية والمبادرات الحكومية التي تركز على صحة القلب والأوعية الدموية.

- من المتوقع أن يهيمن قطاع الوريد الأجوف السفلي على السوق بحصة سوقية تبلغ 56.22٪ نظرًا لدوره الحاسم في جراحات القلب والأوعية الدموية، وخاصة في الإجراءات التي تتضمن اللفائف المنسدة ومرشحات الوريد الأجوف والأجسام الغريبة الأخرى.

نطاق التقرير وتجزئة سوق فخاخ الأوعية الدموية

|

صفات |

أهم المعلومات حول سوق أجهزة ربط الأوعية الدموية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق فخ الأوعية الدموية

"التطورات التكنولوجية وتكامل التصوير يقودان الابتكار في سوق أجهزة استئصال الأوعية الدموية"

- يُعدّ التطور التكنولوجي في تصميمات فخاخ الأوعية الدموية وتوافقها مع القسطرة من أبرز الاتجاهات في سوقها، مما يُحسّن الدقة والسلامة في الإجراءات الوعائية المعقدة. ويعمل المصنّعون حاليًا على تطوير فخاخ متعددة الحلقات، وأنظمة استرجاع قابلة للتوجيه، ومواد فائقة المرونة لتسهيل الوصول إلى مسارات الأوعية الدموية المتعرجة بكفاءة أكبر.

- ومن الاتجاهات الرئيسية الأخرى دمج تقنيات التصوير، مثل التنظير الفلوري في الوقت الحقيقي والموجات فوق الصوتية داخل الأوعية الدموية (IVUS)، لتحسين دقة استخراج الأجسام الغريبة وتقليل مخاطر الإجراءات. وتُعد إجراءات الاستئصال الموجهة بالتصوير ذات قيمة خاصة في الحالات الحرجة، مثل التدخلات العصبية الوعائية أو حالات الانصمام المحيطي.

- على سبيل المثال ، يجري الآن تطوير فخاخ متطورة مزودة بعلامات معتمة للأشعة وأنظمة محاور عالية العزم، مما يوفر رؤية وتحكمًا فائقين أثناء الإجراءات الموجهة بالصور. وهذا مفيد بشكل خاص عند استخراج اللفائف المنسدة، أو شظايا القسطرة، أو الأجهزة الموضوعة في غير موضعها في مناطق الأوعية الدموية المعقدة.

- تُحدث هذه الابتكارات تحولاً جذرياً في مجال الإجراءات الوعائية طفيفة التوغل، حيث تقلل من أوقات الإجراءات، وتحسن السلامة، وتزيد الطلب على الجيل التالي من أدوات ربط الأوعية الدموية في تخصصات طب القلب التداخلي، والأشعة، والأوعية الدموية الطرفية.

ديناميكيات سوق فخ الأوعية الدموية

السائق

"تزايد انتشار اضطرابات الأوعية الدموية وإجراءات استخراج الأجسام الغريبة"

- يُساهم ارتفاع معدل الإصابة بأمراض الأوعية الدموية، مثل تجلط الأوردة العميقة، والانسداد الرئوي، ومرض الشرايين المحيطية، بشكل كبير في زيادة الطلب على أدوات استخراج الأوعية الدموية. تُعد هذه الأدوات ضرورية لاستخراج القسطرة أو الدعامات أو اللفائف المنزاحة، مما يضمن نجاح العملية وسلامة المريض.

- بالإضافة إلى ذلك، يساهم العدد المتزايد من إجراءات طب القلب التداخلي والأشعة على مستوى العالم في توسع السوق، حيث تلعب المصائد دورًا حاسمًا في جراحات الأوعية الدموية طفيفة التوغل.

على سبيل المثال ،

- بحسب جمعية القلب الأمريكية، لا تزال أمراض القلب والأوعية الدموية السبب الرئيسي للوفاة عالميًا، إذ تُسجّل نحو 17.9 مليون حالة وفاة سنويًا. ومع هذا العبء الكبير، من المتوقع أن يزداد الطلب على أجهزة استخراج الأوعية الدموية، مثل فخاخ الأوعية الدموية، بالتوازي مع ذلك.

- إن تزايد العبء العالمي لأمراض الأوعية الدموية وتزايد الإجراءات التدخلية يدفع الطلب على فخاخ الأوعية الدموية كأدوات أساسية لاستخراج الأجسام الغريبة بشكل آمن وفعال.

فرصة

"دمج تقنيات التصوير والملاحة المتقدمة"

- توفر التقنيات الناشئة مثل الموجات فوق الصوتية داخل الأوعية الدموية (IVUS) والاستخراج الموجه بالتنظير الفلوري وأنظمة الملاحة ثلاثية الأبعاد في الوقت الحقيقي فرص نمو كبيرة لأجهزة استخراج الأوعية الدموية. تُمكّن هذه الأدوات من استخراج أكثر دقة، خاصة في حالات التشريح الوعائي المعقد والمتعرج.

- بالإضافة إلى ذلك، فإن تطوير الفخاخ الذكية ذات الرؤية المحسّنة (مثل العلامات المعتمة للأشعة) وأنظمة التوصيل القابلة للتوجيه يعزز الدقة والسلامة في إزالة الأجسام الغريبة

على سبيل المثال،

- تستثمر الشركات في أنظمة الاستخراج الهجينة التي تتكامل مع منصات التصوير المتقدمة، مما يقلل من أوقات الإجراءات والمضاعفات في حالات الاستخراج عالية الخطورة مثل مرشحات الوريد الأجوف المسدودة أو القسطرة المكسورة.

- تعمل التقنيات الناشئة مثل التصوير بالموجات فوق الصوتية داخل الأوعية الدموية، والاستخراج الموجه بالتنظير الفلوري، والفخاخ الذكية المزودة بتقنيات تصوير متقدمة، على تحسين الدقة والسلامة والكفاءة في إجراءات فخاخ الأوعية الدموية، مما يوفر فرص نمو كبيرة.

ضبط النفس/التحدي

"ارتفاع التكلفة ومحدودية الوصول في المناطق النامية"

- تشكل التكلفة العالية لأنظمة استئصال الأوعية الدموية المتقدمة ومعدات التصوير الداعمة لها عائقاً كبيراً، لا سيما في البلدان ذات الدخل المنخفض والمتوسط.

- قد تواجه المستشفيات والعيادات الصغيرة ذات الميزانيات المحدودة صعوبة في الاستثمار في هذه الأدوات، لا سيما في حال ضعف أنظمة السداد أو غيابها، مما يؤدي إلى قلة استخدامها والاعتماد على أساليب استرجاع قديمة.

على سبيل المثال،

- كما ورد في تقرير صناعي صادر عن شركة أبحاث السوق "ترانسبيرنسي ماركت ريسيرش" (2023)، لا تزال العديد من الاقتصادات الناشئة تفتقر إلى البنية التحتية اللازمة لدعم إجراءات استخراج الأوعية الدموية الموجهة بالصور، مما يؤخر اعتماد فخاخ الأوعية الدموية ويحد من سلامة الإجراءات وفعاليتها.

- إن التكلفة العالية لأنظمة فخ الأوعية الدموية المتقدمة ومعدات التصوير، لا سيما في البلدان ذات الدخل المنخفض والمتوسط، تعيق اعتمادها وتحد من سلامة الإجراءات وفعاليتها

نطاق سوق فخ الأوعية الدموية

يتم تقسيم السوق على أساس المنتج والتطبيق.

|

التجزئة |

التقسيم الفرعي |

|

المنتج الفرعي |

|

|

عن طريق التقديم |

|

من المتوقع أن يهيمن الوريد الأجوف السفلي على السوق بحلول عام 2025 بحصة أكبر في قطاع التطبيقات.

من المتوقع أن يهيمن قطاع الوريد الأجوف السفلي على سوق فخ الأوعية الدموية بأكبر حصة تبلغ 56.22٪ في عام 2025 نظرًا لدوره الحاسم في جراحات القلب والأوعية الدموية، وخاصة في الإجراءات التي تتضمن اللفائف المنسدة ومرشحات الوريد الأجوف والأجسام الغريبة الأخرى.

من المتوقع أن يستحوذ النوع ذو الحلقات الثلاث على الحصة الأكبر خلال فترة التوقعات في سوق المنتجات

من المتوقع أن يهيمن النوع ذو الثلاث حلقات على السوق بحلول عام 2025 بحصة سوقية تبلغ 51.31%، وذلك لأن فخ الأوعية الدموية ذو الثلاث حلقات هو الأكثر استخداماً، ويستحوذ على الحصة الأكبر من السوق. ويُفضل تصميمه لتعدد استخداماته وفعاليته في مجموعة متنوعة من إجراءات الاستخراج.

تحليل إقليمي لسوق فخاخ الأوعية الدموية

"أمريكا الشمالية تستحوذ على الحصة الأكبر في سوق فخاخ الأوعية الدموية"

- تهيمن أمريكا الشمالية على سوق فخاخ الأوعية الدموية بفضل البنية التحتية المتطورة للرعاية الصحية، والاعتماد الكبير على التقنيات الطبية المتطورة، والوجود القوي للاعبين الرئيسيين في السوق.

- تستحوذ الولايات المتحدة على حصة كبيرة في السوق، مدفوعة بالطلب المتزايد على الإجراءات الوعائية طفيفة التوغل، والانتشار المتزايد لأمراض الأوعية الدموية مثل تجلط الأوردة العميقة، والانسداد الرئوي، ومرض الشريان المحيطي، والتقدم المستمر في تقنيات الاستخراج.

- إن توفر سياسات السداد الراسخة وزيادة الاستثمارات في البحث والتطوير من قبل شركات الأجهزة الطبية الرائدة يعزز السوق بشكل أكبر.

- بالإضافة إلى ذلك، يساهم ارتفاع الإنفاق على الرعاية الصحية وارتفاع معدل تبني التقنيات طفيفة التوغل في جميع أنحاء أمريكا الشمالية في توسع سوق فخاخ الأوعية الدموية

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق أجهزة ربط الأوعية الدموية .

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق فخاخ الأوعية الدموية، مدفوعة بالتوسع السريع للبنية التحتية للرعاية الصحية، وزيادة الوعي بأمراض الأوعية الدموية، وارتفاع أحجام العمليات الجراحية.

- تبرز الصين والهند واليابان كأسواق رئيسية نظراً لكثافة سكانها وتزايد نسبة كبار السن فيها، مما يجعلها أكثر عرضة لأمراض الأوعية الدموية والمضاعفات المرتبطة بها، مثل تجلط الأوردة العميقة والانسداد الرئوي.

- لا تزال اليابان، بما تملكه من تكنولوجيا طبية متطورة وعدد متزايد من أطباء القلب التداخليين وأطباء الأشعة، سوقًا مهمة لأنظمة استئصال الأوعية الدموية. وتواصل البلاد ريادتها في تبني الأجهزة الطبية المتميزة، مما يضمن دقة وسلامة معززة في التدخلات الوعائية.

- تشهد الصين والهند، بقطاعيهما الصحيين سريعي النمو وارتفاع معدلات اضطرابات الأوعية الدموية، زيادة في الاستثمارات في أنظمة التدخل الحديثة. وتساهم هذه الاستثمارات، إلى جانب التواجد المتزايد لشركات تصنيع الأجهزة الطبية العالمية، في النمو الشامل في المنطقة.

حصة سوق فخ الأوعية الدموية

يُقدّم تحليل المشهد التنافسي للسوق تفاصيل شاملة عن كل منافس، تشمل نبذة عن الشركة، وبياناتها المالية، والإيرادات المُحققة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والانتشار العالمي، ومواقع ومرافق الإنتاج، والطاقات الإنتاجية، ونقاط القوة والضعف، وإطلاق المنتجات، وتنوعها، وهيمنتها على التطبيقات. وتقتصر البيانات المذكورة أعلاه على تركيز الشركات في السوق.

أبرز الشركات الرائدة العاملة في السوق هي:

- شركة أرجون للأجهزة الطبية (الولايات المتحدة الأمريكية)

- كوك (الولايات المتحدة)

- شركة ميريت ميديكال سيستمز (الولايات المتحدة الأمريكية)

- شركة نوردسون (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة بي إف إم الطبية المحدودة (ألمانيا)

- شركة أسبن للمنتجات الجراحية (الولايات المتحدة الأمريكية)

- شركة راديوس الطبية (الولايات المتحدة الأمريكية)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- شركة لايف تيك العلمية (الصين)

- شركة هيراتا الطبية (اليابان)

- الابتكارات الوعائية (تايلاند)

- شركة أوسيبكا المساهمة (ألمانيا)

- ميليورا ميدتك (السويد)

آخر التطورات في سوق فخاخ الأوعية الدموية العالمية

- في فبراير 2025، أعلنت شركة Teleflex Incorporated أنها دخلت في اتفاقية نهائية للاستحواذ على جميع أعمال التدخل الوعائي تقريبًا لشركة BIOTRONIK SE & Co. KG.

- في يونيو 2024، طرحت شركة SYNDEO Medical نظام SYNDEOsnare Endovascular Retrieval System، وهو عبارة عن منصة حلقة واحدة مصنوعة من النيتينول، مصممة للاستخدام في الأوعية الدموية الطرفية والتاجية. وقد تم إطلاق النظام مبدئيًا في الاتحاد الأوروبي والمناطق الحاصلة على علامة CE، ويتضمن حلقات بأحجام 15 مم و20 مم، مع وجود أحجام إضافية قيد التطوير.

- في أبريل 2021، أعلنت شركة أرجون للأجهزة الطبية عن إطلاقها التجاري في الولايات المتحدة الأمريكية لمجموعات Halo Single-Loop Snare Kits. صُممت هذه المجموعة لتعزيز الدقة والموثوقية، وتساعد في استخراج ومعالجة الأجسام الغريبة من الجهاز القلبي الوعائي أو الأحشاء المجوفة. وتهدف إلى تحسين كفاءة الإجراءات من خلال دمج أداة إدخال قابلة لإعادة الاستخدام وسهلة التركيب، بالإضافة إلى توفير زاوية 15 درجة على قسطرة الاستخراج لتحسين التحكم في الاتجاه.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.