Global Vascular Surgery And Endovascular Procedures Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

تجزئة سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب الإجراء (إصلاح تمدد الأوعية الدموية، جراحة المجازة الطرفية، رأب الأوعية السباتية وتركيب الدعامات، استئصال باطنة الشريان السباتي، جراحة الوصول إلى غسيل الكلى، إصلاح الأوعية الدموية الداخلية، طعوم الدعامات، استئصال باطنة الشريان السباتي، العلاج بتحليل الخثرات، وعلاج دوالي الأوردة)، والتطبيق (المستشفيات الحكومية، المستشفيات الخاصة والعيادات الجراحية، المعاهد الأكاديمية والبحثية)، ومنتجات جراحة الأوعية الدموية (المقصات، الملقط، حاملات الإبر، والمشارط) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

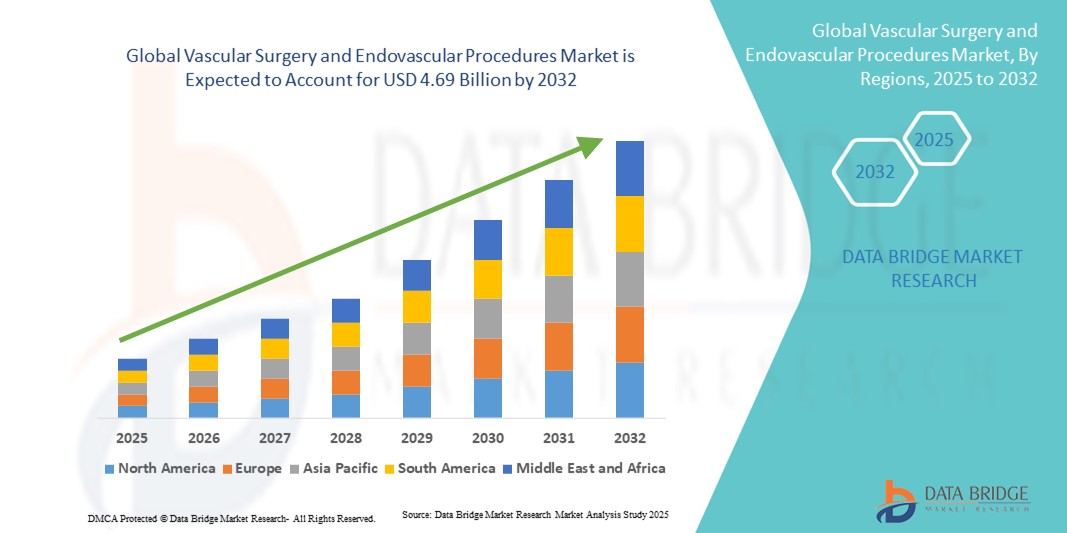

- تم تقييم حجم سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية العالمية بنحو 2.83 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.69 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.50٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لأمراض الأوعية الدموية، وشيخوخة السكان، والتفضيل المتزايد للإجراءات الأقل توغلاً، مما يؤدي إلى زيادة اعتماد الحلول الجراحية والأوعية الدموية المتقدمة في كل من المستشفيات والمرضى الخارجيين.

- علاوة على ذلك، فإن الطلب المتزايد على خيارات علاجية أكثر أمانًا وكفاءةً وتقدمًا تكنولوجيًا يجعل من جراحات الأوعية الدموية الداخلية والهجينة الخيار الأمثل لرعاية الأوعية الدموية. هذه العوامل المتقاربة تُسرّع من اعتماد هذه الإجراءات، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

- أصبحت جراحة الأوعية الدموية والإجراءات الوعائية الداخلية، التي تشمل التدخلات الجراحية الأقل توغلاً والتقليدية لعلاج أمراض الأوعية الدموية، مكونات حيوية بشكل متزايد للرعاية الصحية الحديثة بسبب نتائجها المحسنة للمرضى، وأوقات التعافي القصيرة، والتكامل مع تقنيات التصوير والتشخيص المتقدمة في كل من المستشفيات والمرضى الخارجيين.

- يُعزى الطلب المتزايد على جراحة الأوعية الدموية والإجراءات الوعائية الداخلية بشكل رئيسي إلى تزايد انتشار أمراض الأوعية الدموية، وشيخوخة السكان عالميًا، والتفضيل المتزايد لخيارات العلاج قليلة التدخل. كما تُسهم التطورات التكنولوجية في أجهزة وتقنيات الجراحة الوعائية الداخلية في نمو السوق.

- سيطرت أمريكا الشمالية على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية بأكبر حصة إيرادات بلغت 34.5% في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية، وأحجام إجرائية عالية، وحضور قوي للاعبين الرئيسيين في الصناعة، مع رؤية الولايات المتحدة لنمو كبير في التدخلات الوعائية الداخلية، مدفوعة بالابتكارات من شركات الأجهزة الطبية الراسخة والشركات الناشئة التي تركز على الدعامات والطعوم وتقنيات غرفة العمليات الهجينة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية خلال فترة التنبؤ بسبب ارتفاع استثمارات الرعاية الصحية وتوسيع الوصول إلى علاجات الأوعية الدموية المتقدمة وزيادة الوعي بالتشخيص المبكر والتدخل.

- سيطرت شريحة إصلاح الأوعية الدموية الداخلية على سوق جراحة الأوعية الدموية والإجراءات الداخلية بنسبة سوقية بلغت 57.5% في عام 2024، مدفوعًا بطبيعتها قليلة التدخل، وتقليل فترات الإقامة في المستشفى، وفعاليتها الراسخة في علاج مجموعة واسعة من الحالات الوعائية.

نطاق التقرير وتجزئة سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

|

صفات |

رؤى رئيسية حول سوق جراحة الأوعية الدموية والإجراءات داخل الأوعية الدموية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

دمج الذكاء الاصطناعي في رعاية الأوعية الدموية

- من الاتجاهات المهمة والمتسارعة في سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية دمج الذكاء الاصطناعي في التصوير التشخيصي، وتخطيط الإجراءات، والرعاية بعد الجراحة. يُحسّن هذا الدمج التقني بشكل كبير عملية اتخاذ القرارات السريرية ونتائج المرضى.

- على سبيل المثال، يتم استخدام خوارزميات الذكاء الاصطناعي لتحليل بيانات التصوير الوعائي، مما يساعد في اكتشاف التشوهات مثل تمدد الأوعية الدموية وتضيقها، وبالتالي تحسين دقة التشخيص وتخطيط العلاج.

- يتيح تكامل الذكاء الاصطناعي ميزات مثل التحليلات التنبؤية لنتائج المرضى، وخطط العلاج الشخصية، والتوجيه أثناء الجراحة في الوقت الفعلي، وبالتالي تعزيز دقة وفعالية الإجراءات

- يُسهّل التكامل السلس للذكاء الاصطناعي مع أنظمة التصوير الطبي الحالية التحكم المركزي في جوانب مختلفة من رعاية الأوعية الدموية، مما يخلق تجربة علاج موحدة وآلية

- إن هذا الاتجاه نحو أنظمة رعاية الأوعية الدموية الأكثر ذكاءً وبديهية وترابطًا يعيد تشكيل الممارسات السريرية وتوقعات المرضى بشكل أساسي

- يتزايد الطلب على حلول جراحة الأوعية الدموية المتكاملة مع الذكاء الاصطناعي بسرعة في كل من قطاعي الرعاية الصحية العام والخاص، حيث تعطي المؤسسات الأولوية بشكل متزايد للتقدم التكنولوجي وتحسين نتائج المرضى

ديناميكيات سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

سائق

تزايد انتشار أمراض الأوعية الدموية وشيخوخة السكان

- إن الانتشار المتزايد لأمراض الأوعية الدموية، مثل مرض الشرايين الطرفية، وتمدد الأوعية الدموية الأبهري، وتجلط الأوردة العميقة، إلى جانب شيخوخة السكان العالميين، هو محرك مهم للطلب المتزايد على جراحة الأوعية الدموية والإجراءات داخل الأوعية الدموية.

- على سبيل المثال، يرتفع معدل الإصابة بتمدد الأوعية الدموية الأبهري على مستوى العالم، مما يؤدي إلى زيادة الحاجة إلى التدخلات الجراحية وإصلاحات الأوعية الدموية الداخلية.

- مع تقدم السكان في السن، يزداد معدل الإصابة بالأمراض الوعائية المرتبطة بالعمر، مما يؤدي إلى زيادة الطلب على الإجراءات الوقائية والتصحيحية للأوعية الدموية

- إن التقدم في تقنيات الجراحة الأقل تدخلاً والأجهزة الوعائية الداخلية يعمل على تحسين نتائج المرضى وتقليل أوقات التعافي، مما يدفع بشكل أكبر إلى اعتماد هذه الإجراءات

- إن الوعي المتزايد والكشف المبكر عن أمراض الأوعية الدموية يؤدي إلى سعي المزيد من المرضى إلى التدخلات في الوقت المناسب، وبالتالي توسيع السوق

- تستثمر مؤسسات الرعاية الصحية في وحدات رعاية الأوعية الدموية المتخصصة وبرامج التدريب لتلبية الطلب المتزايد، وبالتالي تعزيز نمو السوق

ضبط النفس/التحدي

تكاليف الإجراءات المرتفعة والوصول المحدود في البيئات ذات الموارد المنخفضة

- تشكل التكاليف المرتفعة المرتبطة بالجراحات الوعائية المتقدمة والإجراءات الوعائية الداخلية، بما في ذلك المعدات المتخصصة والموظفين المهرة، تحديًا كبيرًا لاختراق السوق على نطاق أوسع، وخاصة في البيئات ذات الموارد المنخفضة

- على سبيل المثال، يمكن أن تكون تكلفة عمليات زرع الدعامات داخل الأوعية الدموية وتجهيزات غرف العمليات الهجينة باهظة الثمن بالنسبة لمرافق الرعاية الصحية في المناطق النامية.

- إن الوصول المحدود إلى التدريب والتعليم المتخصص في تقنيات الأوعية الدموية المتقدمة يعيق التبني الواسع النطاق لهذه الإجراءات في المناطق المحرومة

- يؤثر التفاوت في البنية التحتية للرعاية الصحية وتخصيص الموارد بين المناطق الحضرية والريفية على توافر وجودة خدمات رعاية الأوعية الدموية

- يمكن أن تؤدي العقبات التنظيمية وتحديات السداد الخاصة بتقنيات الأوعية الدموية الجديدة إلى تأخير طرحها وتبنيها في أسواق معينة

- إن معالجة هذه التحديات من خلال إصلاحات السياسات والتعاون الدولي والاستثمار في البنية التحتية للرعاية الصحية أمر بالغ الأهمية لتحقيق نمو مستدام للسوق

نطاق سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

يتم تقسيم السوق على أساس الإجراء والتطبيق ومنتجات جراحة الأوعية الدموية.

- حسب الإجراء

بناءً على الإجراءات، يُقسّم سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية إلى: إصلاح تمدد الأوعية الدموية، وجراحة المجازة الطرفية، وقسطرة الشريان السباتي مع الدعامات، واستئصال باطنة الشريان السباتي، وجراحة الوصول إلى غسيل الكلى، وإصلاح الأوعية الدموية الداخلية، وزرع الدعامات، واستئصال باطنة الشريان السباتي، والعلاج بتحليل الخثرات، وعلاج دوالي الأوردة. هيمن قطاع إصلاح الأوعية الدموية الداخلية على السوق محققًا أكبر حصة إيرادات بلغت 57.5% في عام 2024، بفضل طبيعته الأقل توغلًا، وانخفاض مدة الإقامة في المستشفى، وسرعة التعافي مقارنةً بالجراحات المفتوحة التقليدية. يفضل المرضى والأطباء بشكل متزايد إصلاح الأوعية الدموية الداخلية لعلاج حالات مثل تمدد الأوعية الدموية الأبهرية البطنية وأمراض الشرايين الطرفية. وتعززت هيمنة هذا الإجراء بفضل التطورات في تقنيات التصوير، والتوجيه الجراحي الفوري، والتوافر المتزايد لغرف العمليات الهجينة. تتبنى المستشفيات والعيادات بشكل متزايد إصلاح الأوعية الدموية كمعيار للرعاية للمرضى المناسبين بسبب تحسين السلامة ونتائج المرضى.

من المتوقع أن يشهد قطاع زراعة الدعامات أسرع نمو بين عامي 2025 و2032، مدفوعًا بفعاليته في تقوية الأوعية الدموية الضعيفة ومنع تمزقها. وتساهم التحسينات التكنولوجية في مواد التطعيم، وأنظمة التوصيل المُحسّنة، وتقنيات النشر الأقل توغلًا في زيادة اعتماد هذه التقنية. كما أن تزايد الوعي بالرعاية الوقائية للأوعية الدموية، والتشخيص المبكر، والنتائج السريرية الإيجابية يُسهم بشكل أكبر في النمو السريع لإجراءات زراعة الدعامات في كل من الأسواق المتقدمة والناشئة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية إلى مستشفيات حكومية، ومستشفيات وعيادات جراحية خاصة، ومعاهد أكاديمية وبحثية. هيمن قطاع المستشفيات الحكومية على السوق في عام ٢٠٢٤ بفضل التمويل العام، وسهولة الوصول، والعدد الكبير من المرضى الذين يحتاجون إلى تدخلات في الأوعية الدموية. غالبًا ما تُقدّم المستشفيات الحكومية العلاج بتكاليف أقل، مما يجعلها مُقدّمًا رئيسيًا لرعاية الأوعية الدموية في العديد من المناطق. كما تُعدّ مراكز لتدريب مُقدّمي الرعاية الصحية وإجراء التجارب السريرية، مما يُسهم في اعتماد الإجراءات. علاوة على ذلك، تُعزّز برامج الدعم الحكومي والمبادرات الصحية التي تستهدف أمراض القلب والأوعية الدموية هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المستشفيات والعيادات الجراحية الخاصة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وتقصير فترات الانتظار، وتوافر إجراءات الأوعية الدموية المتقدمة. وتستثمر المؤسسات الخاصة بشكل متزايد في أحدث المعدات، ووحدات الأوعية الدموية المتخصصة، والحلول الجراحية طفيفة التوغل، مما يجذب المرضى الباحثين عن رعاية عالية الجودة. كما يدعم تزايد وعي المرضى، والتركيز على العلاجات الشخصية، ونمو السياحة الطبية، النمو السريع لهذا القطاع عالميًا.

- من خلال منتجات جراحة الأوعية الدموية

بناءً على منتجات جراحة الأوعية الدموية، يُقسّم سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية إلى مقصات، وملقط، وحاملات إبر، ومشارط. وقد هيمن قطاع المقصات على السوق في عام ٢٠٢٤، مدفوعًا بدوره الأساسي في القطع الدقيق أثناء جراحات الأوعية الدموية. يعتمد الجراحون على المقصات عالية الجودة لتشريح الأنسجة، وقطع الخيوط الجراحية، والمناورة الآمنة في البيئات الوعائية الدقيقة. وتُعزز التطورات المستمرة في مواد الأدوات، وبيئة العمل في التصميم، والمتانة، اعتمادها في المستشفيات والمراكز الجراحية. كما أن المقصات متوافقة مع كل من الإجراءات الجراحية المفتوحة طفيفة التوغل والتقليدية، مما يُسهم في انتشار استخدامها على نطاق واسع.

من المتوقع أن يشهد قطاع الملقط أسرع نمو بين عامي 2025 و2032، نظرًا للطلب المتزايد على الأدوات التي تساعد على مسك الأنسجة وإمساكها والتحكم بها أثناء العمليات الوعائية المعقدة. وتجعل الابتكارات في تصميم الملقط، بما في ذلك المقابض المريحة والأطراف المتخصصة والتحسينات في المواد، منه مناسبًا للغاية للجراحات الوعائية الدقيقة والجراحات المفتوحة. ويعزز تزايد حجم الإجراءات الجراحية والحاجة إلى أدوات دقيقة في الجراحات المتقدمة نمو هذا القطاع عالميًا.

تحليل إقليمي لسوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

- سيطرت أمريكا الشمالية على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية بأكبر حصة إيرادات بلغت 34.5٪ في عام 2024، والتي تميزت ببنية تحتية متقدمة للرعاية الصحية، وحجم إجراءات مرتفع، وحضور قوي للاعبين الرئيسيين في الصناعة.

- يعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية للإجراءات الوعائية الأقل تدخلاً والأكثر تقدمًا من الناحية التكنولوجية، بدعم من التبني الواسع النطاق لأنظمة التصوير وغرف العمليات الهجينة والتشخيص بمساعدة الذكاء الاصطناعي

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والقوى العاملة الطبية الماهرة، والوعي المتزايد بالتشخيص المبكر والرعاية الوقائية، مما يجعل جراحة الأوعية الدموية والإجراءات الوعائية الداخلية حلولاً مفضلة لكل من مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في الولايات المتحدة

استحوذ سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 35% في أمريكا الشمالية في عام 2024، مدعومًا ببنية تحتية متطورة للرعاية الصحية، وحجم كبير من الإجراءات، ووجود شركات رائدة في تصنيع الأجهزة الطبية. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للإجراءات الأقل توغلًا والأكثر تقدمًا تقنيًا، بما في ذلك إصلاحات الأوعية الدموية الداخلية والجراحات الهجينة. ويساهم اعتماد تقنيات التصوير بمساعدة الذكاء الاصطناعي، وغرف العمليات الهجينة، وتقنيات الدعامات المبتكرة في دفع نمو السوق. علاوة على ذلك، يُسهم تزايد الوعي بالتشخيص المبكر، والرعاية الوقائية للأوعية الدموية، وخيارات العلاج الشخصية بشكل كبير في توسيع السوق الأمريكية.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في أوروبا

من المتوقع أن يشهد سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع معدل انتشار أمراض الأوعية الدموية، ولوائح الرعاية الصحية الصارمة، والطلب المتزايد على التدخلات الجراحية طفيفة التوغل. ويعزز التوسع الحضري وتحسين البنية التحتية للرعاية الصحية في الدول الأوروبية الكبرى اعتماد الإجراءات الوعائية المتقدمة. وتدمج المستشفيات والعيادات بشكل متزايد تقنيات الجراحة الوعائية الداخلية والأساليب الجراحية الهجينة، مما يُحسّن نتائج المرضى. ويدعم التركيز الأوروبي القوي على البحث والابتكار والتجارب السريرية توسع السوق في مرافق الرعاية الصحية السكنية والتجارية.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في المملكة المتحدة

من المتوقع أن يشهد سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بأمراض القلب والأوعية الدموية والشرايين الطرفية، والطلب على الحلول الجراحية المتقدمة، وتفضيل التدخلات الجراحية طفيفة التوغل. إضافةً إلى ذلك، فإن زيادة عدد مراكز الأوعية الدموية المتخصصة واعتماد غرف العمليات الهجينة يشجعان مقدمي الرعاية الصحية في القطاعين العام والخاص على تقديم الإجراءات الوعائية الداخلية. ومن المتوقع أن تواصل البنية التحتية الطبية المتقدمة في المملكة المتحدة، إلى جانب تزايد وعي المرضى ومبادرات الرعاية الصحية الرقمية، تحفيز نمو السوق.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في ألمانيا

من المتوقع أن يشهد سوق جراحة الأوعية الدموية والتدخلات الوعائية الداخلية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، والبنية التحتية المتطورة للمستشفيات، والتركيز على الابتكار والتكنولوجيا في الرعاية الجراحية. ويعزز تركيز البلاد على الإجراءات طفيفة التوغل، والتصوير الدقيق، والأساليب الجراحية الهجينة اعتماد هذه التقنيات في مختلف مرافق الرعاية الصحية العامة والخاصة. علاوة على ذلك، تُعدّ منظومة البحث والتطوير القوية في مجال الرعاية الصحية في ألمانيا، والتزامها بتحسين نتائج المرضى، من العوامل الرئيسية التي تدفع عجلة الإقبال على جراحات الأوعية الدموية والتدخلات الوعائية الداخلية.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع معدل انتشار أمراض الأوعية الدموية، وتطور البنية التحتية للرعاية الصحية، وتزايد اعتماد الإجراءات الجراحية طفيفة التوغل في دول مثل الصين واليابان والهند. وتُسرّع المبادرات الحكومية التي تُعزز الرعاية الطبية المتقدمة والكشف المبكر عن الأمراض من اعتماد هذه الإجراءات. كما أن تزايد عدد المستشفيات المتخصصة، وكوادر الرعاية الصحية الماهرة، والاستثمارات في الأجهزة الطبية تُعزز إمكانية الوصول إلى إجراءات الأوعية الدموية، مما يُعزز نمو السوق.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في اليابان

يشهد سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وشيخوخة السكان، والطلب المتزايد على خيارات العلاج قليلة التوغل. ويعزز دمج تقنيات التصوير بمساعدة الذكاء الاصطناعي، وغرف العمليات الهجينة، وأجهزة الأوعية الدموية الداخلية المتقدمة، اعتماد هذه التقنيات. ويشجع تركيز اليابان على الطب الدقيق، وسلامة المرضى، والتشخيص المبكر، المستشفيات الخاصة والعامة على حد سواء على توسيع قدراتها في مجال جراحة الأوعية الدموية. علاوة على ذلك، من المتوقع أن يحفز تزايد عدد كبار السن الطلب على تدخلات وعائية أسهل أداءً وأكثر أمانًا في كل من مرافق الرعاية السكنية والمستشفيات.

نظرة عامة على سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في الهند

استحوذ سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وارتفاع معدل انتشار أمراض الأوعية الدموية، وزيادة اعتماد التقنيات قليلة التوغل. ويُعد العدد المتزايد من المستشفيات المتخصصة في الهند، وجراحي الأوعية الدموية المهرة، والمبادرات الحكومية لتحسين الوصول إلى الرعاية الصحية المتقدمة، عوامل رئيسية تدفع نمو السوق. ويؤدي الوعي المتزايد بالرعاية الوقائية، إلى جانب أجهزة وإجراءات الأوعية الدموية الداخلية بأسعار معقولة، إلى انتشار واسع النطاق في المستشفيات الخاصة والعامة في البلاد.

حصة سوق جراحة الأوعية الدموية والإجراءات الوعائية الداخلية

إن صناعة جراحة الأوعية الدموية والإجراءات الوعائية الداخلية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة بوسطن العلمية (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة تيرومو (اليابان)

- ب. براون إس إي (ألمانيا)

- كاردينال هيلث (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- كونينكليكي فيليبس إن في، (هولندا)

- GE Healthcare (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- كوك ميديكال (الولايات المتحدة)

- شركة دبليو إل جور وشركاه (الولايات المتحدة)

- شركة إندولوجيكس (الولايات المتحدة)

- شركة ميريت للأنظمة الطبية (الولايات المتحدة)

- أفينجر، المحدودة (الولايات المتحدة)

- بيوترونيك SE & Co. KG (ألمانيا)

- Medicover AB (السويد)

- تيرومو أورتيك (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية؟

- في يونيو 2025، أطلق مستشفى نورث وسترن ميديسن بالوس غرفة عمليات وعائية هجينة جديدة مزودة بنظام فلوروسكوبي/أشعة سينية مثبت في السقف، مع دمج الموجات فوق الصوتية، والموجات فوق الصوتية داخل الأوعية الدموية (IVUS)، وبرنامج توجيه. يتيح هذا النظام المتطور إجراء عمليات وعائية معقدة بدقة وكفاءة أعلى.

- في مايو 2025، قدّم مركز UC Davis Health نهجًا أقل توغلًا لعلاج داء الشرايين الطرفية (PAD)، باستخدام تقنية داخل الأوعية الدموية تستخدم الأوعية الدموية للمريض نفسه لإنشاء مجازة حول المنطقة المصابة أو المسدودة. يهدف هذا الإجراء إلى تحسين تدفق الدم وتقليل فترات التعافي لمرضى داء الشرايين الطرفية.

- في مارس 2025، اعتمد مركز ييل نيو هافن الصحي للقلب والأوعية الدموية تقنية جديدة طفيفة التوغل تُسمى نقل الصمام التاجي الأمامي بمساعدة البالون (باتمان) لعلاج ارتجاع الصمام التاجي الشديد لدى المرضى المعرضين لمخاطر عالية. تستخدم هذه الطريقة قسطرة مزودة ببالون لإحداث تمزق مُتحكم به في صمام القلب، مما يسمح بتدفق الدم دون عوائق ويقلل من المخاطر المرتبطة بجراحة القلب المفتوح التقليدية واستبدال الصمامات عبر القسطرة.

- في يوليو 2024، أجرت مارين هيلث أول عملية جراحية وعائية لإصلاح تمدد الأوعية الدموية باستخدام تقنية الذكاء الاصطناعي المتقدمة. استخدم الفريق الجراحي تقنية الذكاء الاصطناعي المعزز من خرائط سيدار، مما جعلهم من القلائل على مستوى البلاد القادرين على استخدام هذا النظام المتقدم.

- في ديسمبر 2023، أطلق مركز ديبكي للقلب والأوعية الدموية في مستشفى هيوستن ميثوديست أول برنامج لجراحة الأوعية الدموية الروبوتية في الولايات المتحدة، يجمع بين الحد الأدنى من التدخل الجراحي داخل الأوعية الدموية ومدة استمرارية جراحة الأوعية الدموية المفتوحة. تهدف هذه المبادرة إلى تحسين الدقة وتقليل فترات التعافي للمرضى الذين يخضعون لتدخلات وعائية معقدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق جراحة الأوعية الدموية العالمية وإجراءات الأوعية الدموية الداخلية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي لجراحة الأوعية الدموية والإجراءات الوعائية الداخلية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لجراحة الأوعية الدموية وإجراءات الأوعية الدموية الداخلية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

5.3 العمليات الجراحية/الإجراءات الجراحية بالحجم

5.4 المستشفيات وأطباء المسالك البولية في منطقة الشرق الأوسط

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 بيانات القاعدة المثبتة

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

16.1 التنمية الاقتصادية

17 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب الإجراء

17.1 نظرة عامة

17.2 جراحة الأوعية الدموية المفتوحة

17.2.1 إصلاح تمدد الأوعية الدموية

17.2.1.1. إصلاح تمدد الأوعية الدموية الأبهري البطني (AAA)

17.2.1.2. إصلاح تمدد الأوعية الدموية الأبهرية الصدرية (TAA)

17.2.2 جراحة مجازة الشريان التاجي

17.2.2.1. جراحة مجازة الشريان التاجي (CABG)

17.2.2.2. جراحة مجازة الشريان التاجي الطرفية

17.2.3 استئصال بطانة الشريان

17.2.3.1. استئصال بطانة الشريان السباتي

17.2.3.2. استئصال بطانة الشريان الفخذي

17.2.3.3. استئصال بطانة الشريان الأورطي

17.2.4 جراحة الوصول الوعائي

17.2.4.1. تكوين الناسور الشرياني الوريدي (AV)

17.2.4.2. وضع الطعم الشرياني الوريدي

17.2.4.3. تركيب القسطرة الوريدية المركزية (CVC)

17.2.5 آخرون

17.3 إجراءات الأوعية الدموية الداخلية

17.3.1 قسطرة الشرايين

17.3.1.1. قسطرة البالون

17.3.1.2. رأب الشريان السباتي

17.3.1.3. قسطرة الدماغ

17.3.1.4. دعامة الشريان التاجي

17.3.1.5. قسطرة الشرايين بالليزر

17.3.1.6. تصلب الشرايين المحيطية للشريان الفخذي

17.3.2 استئصال اللويحات

17.3.2.1. استئصال اللويحات الدموية الاتجاهي

17.3.2.2. استئصال اللويحات الدموية الدوراني

17.3.2.3. استئصال اللويحات الدموية بالليزر

17.3.2.4. استئصال اللويحات الصفراوية من محجر العين

17.3.3 إصلاح تمدد الأوعية الدموية داخل الأوعية الدموية (EVAR)

17.3.4 تحلل الخثرة

17.3.5 الانصمام

17.3.5.1. الانصمام الشرياني

17.3.5.2. الانصمام الكيميائي

17.3.5.3. الانصمام الإشعاعي

17.3.6 آخرون

18 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب المنتجات

18.1 نظرة عامة

18.2 الأجهزة

18.2.1 البالونات

18.2.1.1. قسطرة البالون المقطعية

18.2.1.2. قسطرة البالون المُسجَّل

18.2.1.3. قسطرة البالون التقليدية (POBA)

18.2.1.4. البالونات المغلفة بالأدوية

18.2.2 الدعامات

18.2.2.1. حسب النوع

18.2.2.1.1. الدعامات العارية

18.2.2.1.1.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.1.1.2 القيمة السوقية (وحدات)

18.2.2.1.1.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.1.2. الدعامات المُغلفة بالأدوية

18.2.2.1.2.1 قابلة للتحلل البيولوجي

18.2.2.1.2.1.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.1.2.1.2. القيمة السوقية (وحدات)

١٨.٢.٢.١.٢.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.1.2.2 غير قابلة للتحلل البيولوجي

18.2.2.1.2.2.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.1.2.2.2. القيمة السوقية (وحدات)

١٨.٢.٢.١.٢.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.1.3. الدعامات المُهندَسة بيولوجيًا

18.2.2.1.3.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.1.3.2 القيمة السوقية (وحدات)

18.2.2.1.3.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.1.4. دعامات العلاج المزدوج

18.2.2.1.4.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.1.4.2 القيمة السوقية (وحدات)

18.2.2.1.4.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2. حسب المادة

18.2.2.2.1. المواد المعدنية

18.2.2.2.1.1 الفولاذ المقاوم للصدأ

18.2.2.2.1.1.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.1.1.2. القيمة السوقية (وحدات)

١٨.٢.٢.٢.١.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.1.2 سبيكة الكوبالت المعدنية

18.2.2.2.1.2.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.1.2.2. القيمة السوقية (وحدات)

١٨.٢.٢.٢.١.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.1.3 الذهب

18.2.2.2.1.3.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.1.3.2. القيمة السوقية (وحدات)

١٨.٢.٢.٢.١.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.1.4 التنتالوم

18.2.2.2.1.4.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.1.4.2. القيمة السوقية (وحدات)

١٨.٢.٢.٢.١.٤.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.1.5 البلاتين والكروم

18.2.2.2.1.5.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.1.5.2. القيمة السوقية (وحدات)

١٨.٢.٢.٢.١.٥.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.1.6 النيكل والتيتانيوم

18.2.2.2.1.6.1. القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.1.6.2. القيمة السوقية (وحدات)

١٨.٢.٢.٢.١.٦.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.2. البوليمرات والمواد الحيوية

18.2.2.2.2.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.2.2 القيمة السوقية (وحدات)

18.2.2.2.2.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.2.3. المواد الحيوية الطبيعية

18.2.2.2.3.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.2.3.2 القيمة السوقية (وحدات)

18.2.2.2.3.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.3. حسب طريقة التسليم

18.2.2.3.1. دعامات البالون القابلة للتمدد

18.2.2.3.1.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.3.1.2 القيمة السوقية (وحدات)

18.2.2.3.1.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.2.3.2. الدعامات ذاتية التمدد

18.2.2.3.2.1 القيمة السوقية (مليون دولار أمريكي)

18.2.2.3.2.2 القيمة السوقية (وحدات)

18.2.2.3.2.3 متوسط سعر البيع (بالدولار الأمريكي)

18.2.3 القسطرة

18.2.3.1. قسطرة توسيع البالون

18.2.3.1.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.1.2. القيمة السوقية (وحدات)

١٨.٢.٣.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.2. قسطرة تصوير الأوعية الدموية

18.2.3.2.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.2.2. القيمة السوقية (وحدات)

١٨.٢.٣.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.3. قسطرة الموجات فوق الصوتية داخل الأوعية الدموية (IVUS)

18.2.3.3.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.3.2. القيمة السوقية (وحدات)

١٨.٢.٣.٣.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.4. قسطرة توجيهية لتوسيع الأوعية التاجية عبر الجلد (PTCA)

18.2.3.4.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.4.2. القيمة السوقية (وحدات)

١٨.٢.٣.٤.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.5. قسطرة تمديد التوجيه

18.2.3.5.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.5.2. القيمة السوقية (وحدات)

١٨.٢.٣.٥.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.6. القسطرة الدقيقة

18.2.3.6.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.6.2. القيمة السوقية (وحدات)

١٨.٢.٣.٦.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.7. قسطرة مزدوجة التجويف

18.2.3.7.1. القيمة السوقية (مليون دولار أمريكي)

18.2.3.7.2. القيمة السوقية (وحدات)

١٨.٢.٣.٧.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.3.8. آخرون

18.2.4 أسلاك التوجيه

18.2.4.1. أسلاك توجيه الشريان التاجي

18.2.4.1.1. القيمة السوقية (مليون دولار أمريكي)

18.2.4.1.2. القيمة السوقية (وحدات)

١٨.٢.٤.١.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.4.2. أسلاك توجيه متخصصة

18.2.4.2.1. القيمة السوقية (مليون دولار أمريكي)

18.2.4.2.2. القيمة السوقية (وحدات)

١٨.٢.٤.٢.٣. متوسط سعر البيع (بالدولار الأمريكي)

18.2.5 مرشحات الوريد الأجوف السفلي (IVC)

18.2.5.1. المرشحات الدائمة

18.2.5.2. المرشحات القابلة للاسترجاع

18.2.6 الطعوم

18.2.6.1. الطعوم الوعائية الداخلية

18.2.6.2. الطعوم الجراحية

18.2.7 نظام استئصال اللويحات الدموية الدوراني

18.3 الملحقات

18.3.1 أغلفة المقدمة

18.3.1.1. الأغلفة القياسية

18.3.1.2. الأغلفة المحبة للماء

18.3.2 أجهزة الإغلاق

18.3.2.1. الأجهزة القائمة على الخياطة

18.3.2.2. أجهزة تعتمد على الكولاجين

18.3.2.3. الأجهزة القائمة على المشابك

18.3.3 أجهزة وقف النزيف

18.3.3.1. مُرقئات الدم القائمة على الثرومبين

18.3.3.2. مانعات التسرب الفيبرينية

18.3.4 رقعة الأوعية الدموية

18.3.4.1. اللصقات البيولوجية

18.3.4.2. الرقع الاصطناعية

18.3.5 ملاعق استئصال بطانة الشريان

18.3.6 مقص

18.3.7 حاملات الإبر

18.3.8 ملقط

18.3.9 المباضع

18.3.10 آخرون

18.4 آخرون

19 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب التطبيق

19.1 نظرة عامة

19.2 مرض الشرايين الطرفية (PAD)

19.3 تمدد الأوعية الدموية

19.4 أمراض الأوردة

19.5 مرض الشريان السباتي

19.6 إدارة الوصول إلى غسيل الكلى

19.7 تخثر الأوردة العميقة (DVT)

19.8 الانسداد الرئوي

19.9 آخرون

20 سوقًا عالميًا لجراحة الأوعية الدموية وإجراءات الأوعية الدموية الداخلية، حسب الجنس

20.1 نظرة عامة

20.2 ذكر

20.3 أنثى

21 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب نوع المريض

21.1 نظرة عامة

21.2 الطفل

21.3 بالغ

21.4 كبار السن

22 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب المستخدم النهائي

22.1 نظرة عامة

22.2 المستشفيات

22.2.1 مستشفيات الرعاية الحادة

22.2.2 مستشفيات الرعاية طويلة الأمد

22.2.3 مرافق التمريض

22.2.4 مراكز إعادة التأهيل

22.3 مراكز الجراحة الخارجية

22.4 المعاهد الأكاديمية والبحثية

22.5 مراكز الصدمات

22.6 آخرون

23 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب قناة التوزيع

23.1 نظرة عامة

23.2 العطاءات المباشرة

23.3 مبيعات التجزئة

23.3.1 المبيعات عبر الإنترنت

23.3.2 المبيعات غير المتصلة بالإنترنت

23.4 آخرون

24 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، حسب البلد

24.1 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1.1 أمريكا الشمالية

24.1.1.1. الولايات المتحدة

24.1.1.2. كندا

24.1.1.3. المكسيك

24.1.2 أوروبا

24.1.2.1. ألمانيا

24.1.2.2. فرنسا

24.1.2.3. المملكة المتحدة

24.1.2.4. إيطاليا

24.1.2.5. إسبانيا

24.1.2.6. روسيا

24.1.2.7. تركيا

24.1.2.8. هولندا

24.1.2.9. سويسرا

24.1.2.10. بقية أوروبا

24.1.3 منطقة آسيا والمحيط الهادئ

24.1.3.1. اليابان

24.1.3.2. الصين

24.1.3.3. كوريا الجنوبية

24.1.3.4. الهند

24.1.3.5. أستراليا

24.1.3.6. سنغافورة

24.1.3.7. تايلاند

24.1.3.8. ماليزيا

24.1.3.9. إندونيسيا

24.1.3.10. الفلبين

24.1.3.11. بقية منطقة آسيا والمحيط الهادئ

24.1.4 أمريكا الجنوبية

24.1.4.1. البرازيل

24.1.4.2. الأرجنتين

24.1.4.3. بقية أمريكا الجنوبية

24.1.5 الشرق الأوسط وأفريقيا

24.1.5.1. جنوب أفريقيا

24.1.5.2. المملكة العربية السعودية

24.1.5.3. الإمارات العربية المتحدة

24.1.5.4. مصر

24.1.5.5. إسرائيل

24.1.5.6. بقية دول الشرق الأوسط وأفريقيا

24.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

25 سوقًا عالميًا لجراحة الأوعية الدموية وإجراءات الأوعية الدموية الداخلية، ومشهد الشركة

25.1 تحليل أسهم الشركة: عالميًا

25.2 تحليل أسهم الشركة: أمريكا الشمالية

25.3 تحليل أسهم الشركة: أوروبا

25.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

25.5 عمليات الدمج والاستحواذ

25.6 تطوير المنتجات الجديدة والموافقات عليها

25.7 التوسعات

25.8 التغييرات التنظيمية

25.9 الشراكة والتطورات الاستراتيجية الأخرى

26 سوق جراحة الأوعية الدموية العالمية وإجراءات الأوعية الدموية الداخلية، وتحليل SWOT وDBMR

27 سوق جراحة الأوعية الدموية العالمية والإجراءات الوعائية الداخلية، نبذة عن الشركة

27.1 دينار بحريني

27.1.1 نظرة عامة على الشركة

27.1.2 تحليل الإيرادات

27.1.3 التواجد الجغرافي

27.1.4 محفظة المنتجات

27.1.5 التطورات الأخيرة

27.2 ب. براون ميلسونجن إيه جي

27.2.1 نظرة عامة على الشركة

27.2.2 تحليل الإيرادات

27.2.3 التواجد الجغرافي

27.2.4 محفظة المنتجات

27.2.5 التطورات الأخيرة

27.3 شركة إدواردز لعلوم الحياة

27.3.1 نظرة عامة على الشركة

27.3.2 تحليل الإيرادات

27.3.3 التواجد الجغرافي

27.3.4 محفظة المنتجات

27.3.5 التطورات الأخيرة

27.4 شركة بي إف إم الطبية الزراعية

27.4.1 نظرة عامة على الشركة

27.4.2 تحليل الإيرادات

27.4.3 التواجد الجغرافي

27.4.4 محفظة المنتجات

27.4.5 التطورات الأخيرة

27.5 KLS مجموعة مارتن

27.5.1 نظرة عامة على الشركة

27.5.2 تحليل الإيرادات

27.5.3 التواجد الجغرافي

27.5.4 محفظة المنتجات

27.5.5 التطورات الأخيرة

27.6 شركة ميرسيان للمستلزمات الجراحية المحدودة

27.6.1 نظرة عامة على الشركة

27.6.2 تحليل الإيرادات

27.6.3 التواجد الجغرافي

27.6.4 محفظة المنتجات

27.6.5 التطورات الأخيرة

27.7 شركة بوس للأدوات المحدودة

27.7.1 نظرة عامة على الشركة

27.7.2 تحليل الإيرادات

27.7.3 التواجد الجغرافي

27.7.4 محفظة المنتجات

27.7.5 التطورات الأخيرة

27.8 أجهزة نيوتك الطبية

27.8.1 نظرة عامة على الشركة

27.8.2 تحليل الإيرادات

27.8.3 التواجد الجغرافي

27.8.4 محفظة المنتجات

27.8.5 التطورات الأخيرة

27.9 باروك ميديكال

27.9.1 نظرة عامة على الشركة

27.9.2 تحليل الإيرادات

27.9.3 التواجد الجغرافي

27.9.4 محفظة المنتجات

27.9.5 التطورات الأخيرة

27.1 مختبرات أبوت

27.10.1 نظرة عامة على الشركة

27.10.2 تحليل الإيرادات

27.10.3 التواجد الجغرافي

27.10.4 محفظة المنتجات

27.10.5 التطورات الأخيرة

27.11 بيوترونيك

27.11.1 نظرة عامة على الشركة

27.11.2 تحليل الإيرادات

27.11.3 التواجد الجغرافي

27.11.4 محفظة المنتجات

27.12 بوسطن العلمية

27.12.1 نظرة عامة على الشركة

27.12.2 تحليل الإيرادات

27.12.3 التواجد الجغرافي

27.12.4 محفظة المنتجات

27.12.5 التطورات الأخيرة

27.13 صحة الكاردينال

27.13.1 نظرة عامة على الشركة

27.13.2 تحليل الإيرادات

27.13.3 التواجد الجغرافي

27.13.4 محفظة المنتجات

27.13.5 التطورات الأخيرة

27.14 شركة كوك الطبية

27.14.1 نظرة عامة على الشركة

27.14.2 تحليل الإيرادات

27.14.3 التواجد الجغرافي

27.14.4 محفظة المنتجات

27.14.5 التطورات الأخيرة

27.15 شركة مايكروبورت العلمية

27.15.1 نظرة عامة على الشركة

27.15.2 تحليل الإيرادات

27.15.3 التواجد الجغرافي

27.15.4 محفظة المنتجات

27.15.5 التطورات الأخيرة

27.16 شركة تليفليكس

27.16.1 نظرة عامة على الشركة

27.16.2 تحليل الإيرادات

27.16.3 التواجد الجغرافي

27.16.4 محفظة المنتجات

27.16.5 التطورات الأخيرة

27.17 شركة ميدترونيك

27.17.1 نظرة عامة على الشركة

27.17.2 تحليل الإيرادات

27.17.3 التواجد الجغرافي

27.17.4 محفظة المنتجات

27.17.5 التطورات الأخيرة

27.18 شركة تيرومو الطبية

27.18.1 نظرة عامة على الشركة

27.18.2 تحليل الإيرادات

27.18.3 التواجد الجغرافي

27.18.4 محفظة المنتجات

27.18.5 التطورات الأخيرة

27.19 سيمنز هيلثينيرز

27.19.1 نظرة عامة على الشركة

27.19.2 تحليل الإيرادات

27.19.3 التواجد الجغرافي

27.19.4 محفظة المنتجات

27.19.5 التطورات الأخيرة

27.2 KONINKLIJKE PHILIPS NV

27.20.1 نظرة عامة على الشركة

27.20.2 تحليل الإيرادات

27.20.3 التواجد الجغرافي

27.20.4 محفظة المنتجات

27.20.5 التطورات الأخيرة

27.21 جنرال إلكتريك للرعاية الصحية

27.21.1 نظرة عامة على الشركة

27.21.2 تحليل الإيرادات

27.21.3 التواجد الجغرافي

27.21.4 محفظة المنتجات

27.21.5 التطورات الأخيرة

27.22 شيمادزو الطبية

27.22.1 نظرة عامة على الشركة

27.22.2 تحليل الإيرادات

27.22.3 التواجد الجغرافي

27.22.4 محفظة المنتجات

27.22.5 التطورات الأخيرة

27.23 شركة جالت الطبية

27.23.1 نظرة عامة على الشركة

27.23.2 التواجد الجغرافي

27.23.3 محفظة المنتجات

27.23.4 التطورات الأخيرة

27.24 كورديس

27.24.1 نظرة عامة على الشركة

27.24.2 تحليل الإيرادات

27.24.3 التواجد الجغرافي

27.24.4 محفظة المنتجات

27.24.5 التطورات الأخيرة

27.25 أندراتيك

27.25.1 نظرة عامة على الشركة

27.25.2 تحليل الإيرادات

27.25.3 التواجد الجغرافي

27.25.4 محفظة المنتجات

27.25.5 التطورات الأخيرة

27.26 شركة الأدوية المبتكرة المؤهلة GMBH

27.26.1 نظرة عامة على الشركة

27.26.2 تحليل الإيرادات

27.26.3 التواجد الجغرافي

27.26.4 محفظة المنتجات

27.26.5 التطورات الأخيرة

27.27 بالتون إس بي. زي أو أو

27.27.1 نظرة عامة على الشركة

27.27.2 تحليل الإيرادات

27.27.3 التواجد الجغرافي

27.27.4 محفظة المنتجات

27.27.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها بناءً على طلبكم.

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.