Global Vehicle Pillar Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.13 Billion

USD

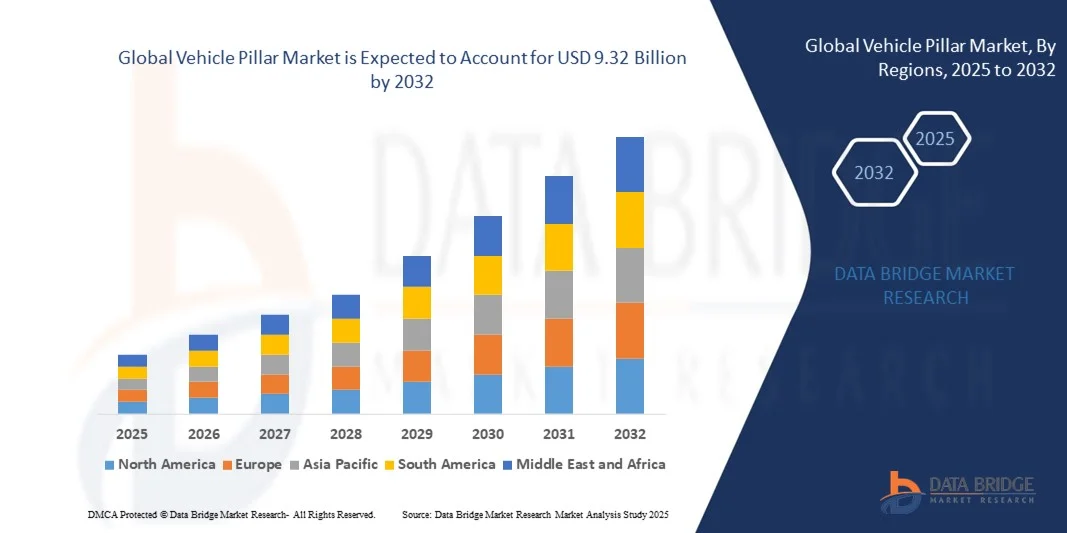

9.32 Billion

2024

2032

USD

7.13 Billion

USD

9.32 Billion

2024

2032

| 2025 –2032 | |

| USD 7.13 Billion | |

| USD 9.32 Billion | |

| % | |

|

تجزئة سوق ركائز المركبات العالمية، حسب نوع الركيزة (الركيزة أ، الركيزة ب، الركيزة ج، والركيزة د)، نوع المركبة (مركبات الركاب والمركبات التجارية)، المادة (الألومنيوم والفولاذ والمركبات البلاستيكية ، السوق النهائية (المصنعون الأصليون وسوق ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم سوق أعمدة المركبات العالمية ومعدل النمو؟

- تم تقييم حجم سوق أعمدة المركبات العالمية بـ 7.13 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.32 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.28٪ خلال الفترة المتوقعة

- إن ارتفاع مستوى سلامة الركاب في السيارات هو عامل حاسم في تسريع نمو السوق، كما أن صناعة السيارات المزدهرة حاليًا، إلى جانب زيادة الدخل المتاح تدريجيًا، وارتفاع إنتاج المركبات في البلدان النامية، وارتفاع إصلاح المركبات بعد الحوادث بسبب زيادة عدد المركبات على الطريق مما أدى إلى ارتفاع عدد الحوادث، والمخاوف المتزايدة بشأن الانبعاثات، وزيادة الطلب من المستهلكين فيما يتعلق بتطوير المنتجات وزيادة الطلب على المركبات بسبب زيادة عدد السكان هي العوامل الرئيسية من بين أمور أخرى تعزز سوق أعمدة المركبات.

ما هي أهم النقاط المستفادة من سوق أعمدة المركبات؟

- كما تعمل التحسينات المتزايدة في تصميم أعمدة السيارات أيضًا على تقليل الضوضاء والاهتزازات، كما أن التقدم التكنولوجي المتزايد في تقنيات الإنتاج والتحديث المتزايد في المركبات من شأنه أن يخلق فرصًا جديدة لسوق أعمدة المركبات في فترة التنبؤ المذكورة أعلاه.

- ومع ذلك، فإن اللوائح الصارمة المتعلقة بالسلامة والقيود المفروضة على قدرة إنتاج الموردين، وزيادة تكلفة المركبات بسبب التحديث المتزايد هي العوامل الرئيسية من بين عوامل أخرى من شأنها أن تحد من نمو السوق، في حين أن زيادة تكلفة صيانة المركبة ستشكل تحديًا أكبر لسوق أعمدة المركبات في فترة التنبؤ المذكورة أعلاه.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق ركائز المركبات بأكبر حصة إيرادات بلغت 42.7% في عام 2024، مدفوعة بالتصنيع السريع، وتزايد إنتاج المركبات، والاعتماد المتزايد على الركائز خفيفة الوزن وعالية القوة في المركبات التجارية والمركبات الخاصة.

- من المتوقع أن ينمو سوق أعمدة المركبات في أمريكا الشمالية بأسرع معدل نمو سنوي مركب بنسبة 7.69٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بانتعاش تصنيع المركبات، وزيادة اعتماد المركبات الكهربائية، وارتفاع معايير السلامة في الولايات المتحدة وكندا.

- سيطرت شريحة الأعمدة B على السوق بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعة بدورها الحاسم في الحماية من الصدمات الجانبية، والصلابة الهيكلية، والتكامل مع تثبيت حزام الأمان والوسائد الهوائية الجانبية.

نطاق التقرير وتقسيم سوق أعمدة المركبات

|

صفات |

رؤى رئيسية حول سوق أعمدة المركبات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق أعمدة المركبات؟

مواد خفيفة الوزن ومتطورة وميزات أمان معززة

- إن الاتجاه الرئيسي الذي يشكل سوق أعمدة المركبات العالمية هو التبني المتزايد للمواد خفيفة الوزن المتقدمة، مثل الفولاذ عالي القوة وسبائك الألومنيوم ومركبات ألياف الكربون، والتي تعمل على تحسين كفاءة استهلاك الوقود دون المساس بالسلامة الهيكلية.

- على سبيل المثال، تقوم العديد من شركات تصنيع السيارات الأصلية، بما في ذلك تويوتا وفورد، بدمج الفولاذ والألمنيوم فائق القوة في أعمدة A وأعمدة B لتقليل وزن السيارة مع الحفاظ على معايير السلامة ومقاومة الاصطدام.

- يتيح دمج هذه المواد امتصاصًا أفضل لطاقة الاصطدام، ويعزز سلامة الركاب في حالات الاصطدام الأمامي والجانبي. كما يعمل المصنعون على تحسين تصميمات أعمدة المقاعد لاستيعاب الوسائد الهوائية، وأنظمة تثبيت أحزمة الأمان، ومواضع أجهزة الاستشعار لميزات أنظمة مساعدة السائق المتقدمة (ADAS) .

- علاوة على ذلك، تتيح المواد المتقدمة إنشاء ملفات تعريف أعمدة أنحف، مما يحسن رؤية السائق ويقلل من النقاط العمياء، وهو عامل حاسم في سلامة وراحة المركبات الحديثة.

- كما يستكشف مصنعو السيارات أيضًا مجموعات متعددة المواد لتحقيق التوازن بين التكلفة والمتانة والأداء، مما يؤدي إلى إنتاج مركبات أكثر استدامة وكفاءة في استخدام الطاقة

- يعمل هذا الاتجاه على تسريع الطلب على الأعمدة التي تجمع بين التصميم خفيف الوزن والأداء العالي للسلامة، وخاصة في سيارات الركاب وسيارات الدفع الرباعي والمركبات الكهربائية

ما هي العوامل الرئيسية المحركة لسوق أعمدة المركبات؟

- يُعدّ الطلب المتزايد على مركبات أكثر أمانًا وكفاءة في استهلاك الوقود دافعًا رئيسيًا لسوق ركائز المركبات. وتدفع لوائح السلامة الصارمة بشكل متزايد، بما في ذلك متطلبات اختبارات التصادم في الولايات المتحدة وأوروبا وآسيا، المصنّعين إلى اعتماد ركائز أقوى وأخف وزنًا.

- على سبيل المثال، في عام 2024، أعلنت شركة Magna International عن تعاونها مع شركات تصنيع السيارات الأصلية لتوفير أعمدة من الألومنيوم والمركب عالية القوة لمنصات السيارات الكهربائية، مما يعزز أداء الاصطدام مع تقليل وزن السيارة.

- يدفع الوعي المتزايد لدى المستهلكين بميزات السلامة في المركبات، مثل الأعمدة المعززة والحماية المتكاملة من الصدمات الجانبية، شركات صناعة السيارات إلى الابتكار باستخدام مواد جديدة وتصميمات أعمدة جديدة.

- إن التبني المتزايد للسيارات الكهربائية (EVs) يدفع السوق بشكل أكبر، حيث تساعد الأعمدة خفيفة الوزن في تعويض وزن مجموعات البطاريات وتحسين مدى القيادة

- بالإضافة إلى ذلك، فإن التطورات في تقنيات التصنيع، مثل التشكيل الهيدروليكي والختم الدقيق، تمكن من إنشاء أشكال هندسية أكثر تعقيدًا للأعمدة وميزات وظيفية متكاملة، مما يعزز الطلب في السوق عالميًا.

ما هو العامل الذي يعيق نمو سوق أعمدة المركبات؟

- إن التكلفة العالية للمواد المتقدمة، مثل ألياف الكربون والسبائك عالية القوة، يمكن أن تحد من التبني على نطاق واسع، وخاصة في المركبات ذات المستوى الأول والمناطق الحساسة للتكلفة

- تشكل تعقيدات التصنيع والحاجة إلى معدات تصنيع متخصصة للأعمدة خفيفة الوزن وعالية القوة تحديًا للموردين الأصغر حجمًا

- يؤدي دمج الركائز مع أنظمة السلامة والاستشعار المتعددة، مثل الوسائد الهوائية الستارية وأجهزة استشعار ADAS، إلى زيادة تكاليف التصميم والإنتاج، مما قد يؤدي إلى إبطاء نمو السوق

- بالإضافة إلى ذلك، فإن المخاوف بشأن إمكانية إعادة تدوير المواد والاستدامة تضغط على الشركات المصنعة للاستثمار في البدائل الصديقة للبيئة، مما قد يؤدي إلى زيادة التكاليف بشكل أكبر

- يتطلب التغلب على هذه التحديات تحقيق التوازن بين أداء المواد وكفاءة التكلفة، والاستفادة من تقنيات التصنيع المتقدمة، وتطوير أعمدة خفيفة الوزن وعالية القوة مناسبة للإنتاج الضخم مع تلبية معايير السلامة عالميًا.

كيف يتم تقسيم سوق أعمدة المركبات؟

يتم تقسيم السوق على أساس نوع العمود ونوع السيارة والمادة والمستخدم النهائي.

- حسب نوع العمود

بناءً على نوع الأعمدة، يُقسّم سوق أعمدة المركبات إلى أعمدة A، وB، وC، وD. وقد هيمن قطاع أعمدة B على السوق محققًا أكبر حصة إيرادات بلغت 42.5% في عام 2024، بفضل دوره المحوري في الحماية من الصدمات الجانبية، وصلابة الهيكل، وتكامله مع مثبتات أحزمة الأمان والوسائد الهوائية الجانبية. وتُعطى أعمدة B أولوية عالية في تصميم المركبات لضمان سلامة الركاب عند الاصطدام، وخاصةً في سيارات الركاب وسيارات الدفع الرباعي.

من المتوقع أن يشهد قطاع الأعمدة C أسرع معدل نمو سنوي مركب بنسبة 20.8% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على سيارات الدفع الرباعي، وسيارات الكروس أوفر، والسيارات الكهربائية، حيث يُعدّ استقرار الهيكل الخلفي وتحسين الرؤية أمرًا بالغ الأهمية. كما أن الابتكارات في المواد خفيفة الوزن ودمج أجهزة الاستشعار لتطبيقات أنظمة مساعدة السائق المتقدمة (ADAS) تُسرّع الطلب على الأعمدة C. ويستفيد المصنعون من التصاميم المتطورة المصنوعة من الألومنيوم والمركبات المركبة لتعزيز السلامة وكفاءة استهلاك الوقود دون المساس بالجماليات أو سلامة الهيكل.

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم سوق ركائز المركبات إلى سيارات ركاب ومركبات تجارية. وقد هيمن قطاع سيارات الركاب على السوق بحصة إيرادات بلغت 61.3% في عام 2024، مدفوعًا بالطلب المتزايد على السيارات وسيارات الدفع الرباعي وسيارات الكروس أوفر المجهزة بركائز خفيفة الوزن وعالية المتانة لتعزيز السلامة وكفاءة استهلاك الوقود والجاذبية الجمالية. كما تُدمج سيارات الركاب ركائز متطورة لاستيعاب الوسائد الهوائية وأجهزة استشعار ADAS وهياكل الأسقف المقواة، مما يجعلها جزءًا لا يتجزأ من هندسة سلامة المركبات الحديثة.

من المتوقع أن يشهد قطاع المركبات التجارية أسرع معدل نمو سنوي مركب بنسبة 18.9% بين عامي 2025 و2032، مدعومًا بتحديث متزايد للأساطيل، وتشديد لوائح السلامة، والتركيز المتزايد على حماية الحافلات والشاحنات والشاحنات الصغيرة من الحوادث. وتُمكّن التطورات في مواد وتصاميم الركائز المركبات التجارية من تحقيق أداء أفضل في تحمل الأحمال مع الحفاظ على الامتثال لمعايير السلامة الإقليمية.

- حسب المادة

بناءً على المادة، يُقسّم سوق ركائز المركبات إلى مركبات الألومنيوم والفولاذ والبلاستيك. وقد هيمن قطاع الفولاذ على السوق محققًا أكبر حصة من الإيرادات بنسبة 55.4% في عام 2024، بفضل ارتفاع نسبة قوته إلى تكلفته، وسهولة دمجه في تصنيع المركبات التقليدية، وقدرته الممتازة على تحمل الصدمات، سواءً لمركبات الركاب أو المركبات التجارية. ولا تزال ركائز الفولاذ تُعدّ معيارًا في هذا المجال بفضل أدائها المُثبت في اختبارات التصادم الجانبي ومتانتها الهيكلية على مدار عمر المركبة.

من المتوقع أن يشهد قطاع الألومنيوم أسرع معدل نمو سنوي مركب بنسبة 21.2% بين عامي 2025 و2032، مدفوعًا بتركيز صناعة السيارات على تخفيف الوزن لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات. وتزداد تفضيلات أعمدة الألومنيوم في سيارات الركاب الفاخرة ومنصات السيارات الكهربائية، حيث توفر قوة هيكلية مماثلة للصلب مع تقليل وزن السيارة بشكل كبير. كما تبرز المركبات البلاستيكية في تطبيقات متخصصة حيث تُعد المرونة ومقاومة التآكل وحرية التصميم أمرًا بالغ الأهمية.

- بحلول نهاية السوق

بناءً على السوق النهائية، يُقسّم سوق ركائز المركبات إلى سوق تصنيع المعدات الأصلية (OEM) وسوق ما بعد البيع. وقد هيمن قطاع تصنيع المعدات الأصلية على السوق بحصة إيرادات بلغت 70.8% في عام 2024، مدفوعًا بتزايد إنتاج المركبات الجديدة عالميًا، ودمج الركائز المتقدمة في تصميم المركبات الأصلي لتعزيز السلامة، والامتثال لمعايير الاصطدام، ومبادرات تخفيف الوزن. ويتزايد اعتماد مصنعي المعدات الأصلية على الفولاذ عالي القوة والألمنيوم والمواد المركبة لتلبية معايير السلامة التنظيمية وتحسين كفاءة استهلاك الوقود.

من المتوقع أن يشهد قطاع خدمات ما بعد البيع أسرع معدل نمو سنوي مركب بنسبة 19.5% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على إصلاحات المركبات واستبدالها وتحديثها، لا سيما في المناطق التي تشهد أساطيل مركبات قديمة. كما يدعم نمو خدمات ما بعد البيع رواج حلول التخصيص والتدعيم المتميزة التي تعزز السلامة والجماليات والتوافق مع التقنيات الحديثة مثل أنظمة مساعدة السائق المتقدمة (ADAS).

أية منطقة تمتلك أكبر حصة من سوق أعمدة المركبات؟

- سيطرت منطقة آسيا والمحيط الهادئ على سوق ركائز المركبات بأكبر حصة إيرادات بلغت 42.7% في عام 2024، مدفوعة بالتصنيع السريع، وتزايد إنتاج المركبات، والاعتماد المتزايد على الركائز خفيفة الوزن وعالية القوة في المركبات التجارية والمركبات الخاصة.

- تعمل شركات صناعة السيارات في المنطقة على دمج ركائز متقدمة لتعزيز السلامة وتلبية معايير الاصطدام الصارمة وتحسين أداء السيارة

- ويتم دعم هذا التبني الواسع النطاق من خلال زيادة الدخول المتاحة، وتوسيع نطاق التنقل الحضري، والمبادرات الحكومية التي تروج للسيارات الكهربائية وتقنيات السيارات الذكية، مما يجعل منطقة آسيا والمحيط الهادئ أكبر مساهم في الطلب العالمي على المركبات.

نظرة على سوق أعمدة المركبات في الصين

استحوذ سوق ركائز المركبات في الصين على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بالتوسع الحضري السريع في البلاد، وتوسع الطبقة المتوسطة، وارتفاع إنتاج المركبات. ويساهم اعتماد ركائز الألومنيوم والمركبات خفيفة الوزن لتعزيز السلامة عند الاصطدام وكفاءة استهلاك الوقود في دفع عجلة النمو. علاوة على ذلك، يُعزز توجه الصين نحو المركبات الذكية والكهربائية، إلى جانب قوة المصنّعين المحليين، الطلب في قطاعي الركاب والمركبات التجارية.

نظرة عامة على سوق أعمدة المركبات في اليابان

يشهد سوق ركائز المركبات في اليابان نموًا قويًا بفضل تركيز الدولة على تقنيات السيارات المتقدمة، ولوائح السلامة، والمركبات الصديقة للبيئة. ويعزز دمج أجهزة استشعار ADAS، والمواد خفيفة الوزن، والركائز المقواة الطلب. علاوة على ذلك، يشجع ارتفاع نسبة كبار السن في اليابان على الابتكار في بيئة العمل وسلامة المركبات، مما يعزز اعتمادها في قطاعي المركبات السكنية والتجارية.

ما هي المنطقة الأسرع نمواً في سوق أعمدة المركبات؟

من المتوقع أن يشهد سوق ركائز المركبات في أمريكا الشمالية نموًا بمعدل نمو سنوي مركب يبلغ 7.69% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بانتعاش صناعة المركبات، وتزايد اعتماد المركبات الكهربائية، وارتفاع معايير السلامة في الولايات المتحدة وكندا. ويساهم تزايد الإقبال على المواد خفيفة الوزن وتصميمات الركائز المتطورة لضمان مقاومة الصدمات وكفاءة استهلاك الوقود في تسريع توسع السوق.

نظرة عامة على سوق أعمدة المركبات في الولايات المتحدة

استحوذ سوق ركائز المركبات في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 80%، في أمريكا الشمالية بحلول عام 2024، بفضل زيادة الاستثمارات في سلامة السيارات، ومكونات المركبات الذكية، وتقنيات البناء خفيفة الوزن. وتعتمد شركات تصنيع المعدات الأصلية (OEM) ركائز فولاذية وألومنيومية ومركبات مركبة عالية القوة في كل من مركبات الركاب والمركبات التجارية، لتلبية اللوائح المتطورة وتوقعات المستهلكين.

نظرة عامة على سوق أعمدة المركبات في كندا

يشهد سوق ركائز المركبات في كندا نموًا مطردًا، مدعومًا بحوافز حكومية لمركبات أكثر أمانًا وكفاءة في استهلاك الطاقة، بالإضافة إلى تزايد الطلب على المركبات الكهربائية والأساطيل التجارية. وتكتسب الركائز خفيفة الوزن والمعززة زخمًا متزايدًا في إنتاج المركبات الجديدة، مما يعزز اعتمادها في التطبيقات الحضرية والصناعية على حد سواء.

ما هي الشركات الرائدة في سوق أعمدة المركبات؟

وتقود صناعة أعمدة المركبات في المقام الأول شركات راسخة، بما في ذلك:

- شركة يونيبريس (اليابان)

- شركة كيرشوف للسيارات (ألمانيا)

- شركة تويودا لأعمال الحديد المحدودة (اليابان)

- شركة تويوتا المحدودة (اليابان)

- شركة جي-تيكت (اليابان)

- شركة مارتينريا الدولية (كندا)

- شركة أيسين سيكي المحدودة (اليابان)

- برج الدولية (الولايات المتحدة)

- شركة تريمورتي إنتربرايزز (الهند)

- شركة ماجنا الدولية (كندا)

- مجموعة جيديا للسيارات (ألمانيا)

- شركة سيون أمريكا (الولايات المتحدة)

- جيستامب (إسبانيا)

- صناعات دوشي (الهند)

- تجار السيارات جانباتي (الهند)

- تغليف البوليستر الدقيق (الهند)

- شركة براشانت لقطع غيار السيارات الخاصة المحدودة (الهند)

- صناعات شيلوه (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أعمدة المركبات العالمية؟

- في نوفمبر 2024، أطلقت أودي سيارة E Concept Sportback في الصين، والتي تتميز بشاشة لمس منحنية بدقة 4K من عمود إلى عمود وسقف زجاجي، مما يمثل خطوة مهمة في التصميمات الداخلية المبتكرة للسيارات الكهربائية ويعرض تكنولوجيا متقدمة داخل المقصورة.

- في أكتوبر 2024، قدمت ZEEKR سيارة MIX EV بأبواب مميزة ذات عمود B مزدوج، بسعر أقل من 40 ألف دولار أمريكي، مما يسلط الضوء على تركيز الشركة على تصميم المركبات الكهربائية بأسعار معقولة ومبتكرة وإمكانية الوصول إليها.

- في أكتوبر 2023، كشفت شركة فيسكر، وهي شركة سيارات أمريكية تأسست في عام 2016، عن النسخة الإنتاجية من سيارتها Pear EV التي طال انتظارها في متجرها في لوس أنجلوس، والتي تتميز بتصميم عمود A شفاف، مع التركيز على التصميم المستقبلي وتحسين الرؤية للسائقين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.