Global Ventricular Assist Device Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.51 Billion

USD

3.59 Billion

2025

2033

USD

1.51 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 3.59 Billion | |

| % | |

|

تقسيم سوق أجهزة مساعدة البطين العالمية، حسب المنتج (أجهزة مساعدة البطين الأيسر، وأجهزة مساعدة البطين الأيمن، وأجهزة مساعدة البطينين)، والتطبيق (العلاج كجسر لزراعة القلب، والعلاج النهائي، والعلاج كجسر للتعافي، والعلاج كجسر للترشح لزراعة القلب)، والتصميم (أجهزة مساعدة البطين عبر الجلد وأجهزة مساعدة البطين القابلة للزرع)، والنوع (التدفق النبضي والتدفق المستمر)، والفئة العمرية (أقل من 18، 19-36، 40-59، 60-79، وأكثر من 80)، والمستخدمين النهائيين (المستشفيات، ومراكز الرعاية المنزلية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة مساعدة البطين

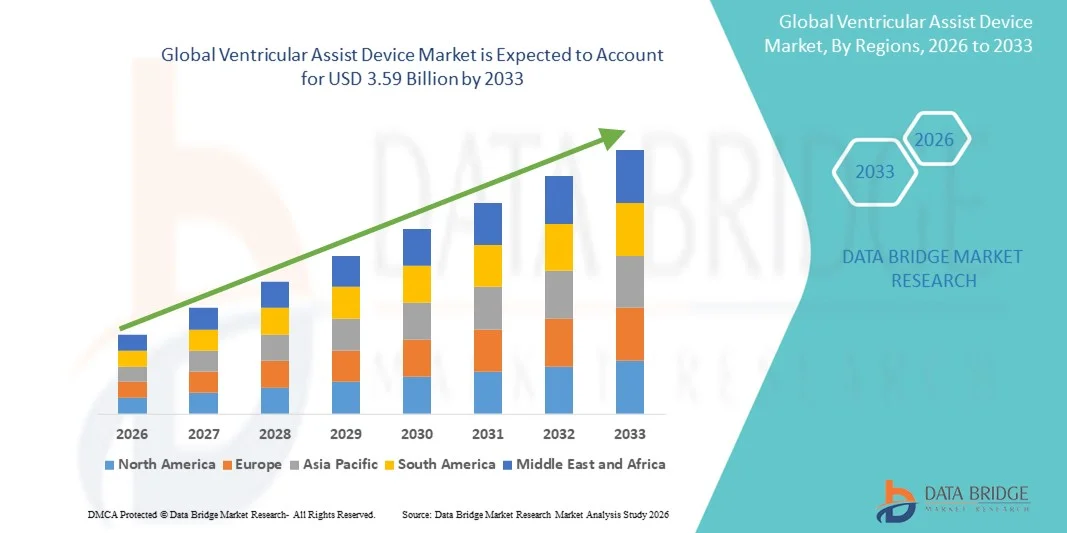

- بلغت قيمة سوق أجهزة مساعدة البطين العالمية 1.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.59 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.40% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار قصور القلب ، وزيادة عدد جراحات القلب، والتقدم في تقنيات دعم الدورة الدموية الميكانيكية، مما يعزز نتائج المرضى وموثوقية الأجهزة.

- علاوة على ذلك، فإن تزايد الوعي بين الأطباء والمرضى بخيارات العلاج طويلة الأمد لفشل القلب في مراحله النهائية، إلى جانب توسيع سياسات التغطية التأمينية في الأسواق المتقدمة والناشئة، يعزز اعتماد أجهزة مساعدة البطين كتدخل حاسم لدعم القلب. وتساهم هذه العوامل المتضافرة في تسريع استخدام أجهزة مساعدة البطين، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة مساعدة البطين

- أصبحت أجهزة مساعدة البطين، التي توفر دعمًا ميكانيكيًا للدورة الدموية للمرضى الذين يعانون من قصور القلب المتقدم، ضرورية بشكل متزايد في كل من تطبيقات العلاج قبل زراعة القلب والعلاج طويل الأمد نظرًا لقدرتها على تحسين النتاج القلبي، وتعزيز نوعية الحياة، وتقليل مخاطر الوفاة.

- يعود السبب الرئيسي وراء تزايد استخدام أجهزة مساعدة البطين إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتزايد الوعي بالعلاجات المتقدمة لفشل القلب، والتقدم التكنولوجي في تصغير حجم الأجهزة ومتانتها وتوافقها الحيوي.

- هيمنت أمريكا الشمالية على سوق أجهزة مساعدة البطين بحصة إيرادات بلغت 38.7% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والبنية التحتية المتقدمة لرعاية القلب، ووجود شركات تصنيع الأجهزة الرائدة، حيث شهدت الولايات المتحدة نموًا كبيرًا في عمليات زرع أجهزة مساعدة البطين، لا سيما في تطبيقات العلاج المؤقت قبل زراعة القلب والعلاج النهائي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أجهزة مساعدة البطين خلال الفترة المتوقعة، وذلك بسبب ازدياد انتشار أمراض القلب والأوعية الدموية، وتوسع البنية التحتية للرعاية الصحية، وارتفاع الاستثمارات في التقنيات الطبية المتقدمة.

- هيمنت أجهزة مساعدة البطين الأيسر (LVADs) على قطاع منتجات سوق أجهزة مساعدة البطين بحصة سوقية بلغت 51.2% في عام 2025، مدفوعة باعتمادها السريري الواسع النطاق، وفعاليتها القوية في تحسين نتائج المرضى، وتفضيلها كعلاج قياسي للمرضى الذين يعانون من خلل شديد في وظيفة البطين الأيسر.

نطاق التقرير وتجزئة سوق أجهزة مساعدة البطين

|

صفات |

أهم رؤى السوق لأجهزة مساعدة البطين |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة مساعدة البطين

التطورات في أجهزة مساعدة البطين القابلة للزرع بالكامل واللاسلكية

- يُعدّ تطوير الأنظمة اللاسلكية القابلة للزرع بالكامل اتجاهًا هامًا ومتسارعًا في السوق العالمية لأجهزة مساعدة البطين، مما يقلل من مخاطر العدوى ويحسن من قدرة المريض على الحركة.

- فعلى سبيل المثال، يتميز جهاز Abbott HeartMate 3 LVAD بنقل البيانات لاسلكيًا ومكونات قابلة للزرع أصغر حجمًا، مما يمنح المرضى حرية أكبر ويقلل من زيارات المستشفى.

- تتيح التحسينات التكنولوجية في أجهزة الاستشعار والمراقبة عن بعد ومتانة الجهاز تتبع أداء الجهاز وديناميكا الدم لدى المريض في الوقت الفعلي، مما يوفر تعديلات علاجية أكثر دقة.

- يُمكّن التكامل مع منصات التطبيب عن بُعد الأطباء من مراقبة المرضى عن بُعد، وتعديل معايير العلاج، والكشف عن المضاعفات في وقت مبكر، مما يُحسّن نتائج المرضى على المدى الطويل.

- يُتيح التعاون بين مصنعي أجهزة مساعدة البطين وشركات الصحة الرقمية استخدام التحليلات التنبؤية المدعومة بالذكاء الاصطناعي للتنبؤ بأعطال الأجهزة ومضاعفات المرضى قبل حدوثها.

- يؤدي تزايد تصغير مكونات أجهزة مساعدة البطين الأيسر وزيادة سهولة نقلها إلى توسيع فرص إدارة المرضى الخارجيين، مما يسمح للمرضى بالحفاظ على نمط حياة طبيعي أكثر أثناء تلقيهم الدعم.

- هذا التوجه نحو حلول أجهزة مساعدة البطين الأقل توغلاً والأكثر اتصالاً والأكثر تركيزاً على المريض يعيد تعريف التوقعات السريرية ونتائج جودة الحياة لمرضى قصور القلب

- يتزايد استخدام أجهزة مساعدة البطين المتقدمة والقابلة للزرع بالكامل واللاسلكية في تطبيقات كل من العلاج المؤقت قبل الزرع والعلاج النهائي، حيث يعطي مقدمو الرعاية الصحية الأولوية لتحسين السلامة والراحة واستقلالية المريض.

ديناميكيات سوق أجهزة مساعدة البطين

السائق

تزايد انتشار قصور القلب وأمراض القلب والأوعية الدموية

- يُعدّ ارتفاع معدل انتشار قصور القلب المتقدم وأمراض القلب والأوعية الدموية الأخرى عاملاً رئيسياً في زيادة الطلب على أجهزة مساعدة البطين على مستوى العالم.

- فعلى سبيل المثال، في مارس 2025، أفادت شركة ميدترونيك بزيادة في عمليات زرع أجهزة مساعدة البطين الأيسر مدفوعة بالعدد المتزايد من مرضى قصور القلب في المرحلة النهائية الذين ينتظرون زراعة القلب.

- توفر أجهزة مساعدة البطين دعمًا ميكانيكيًا منقذًا للحياة للدورة الدموية للمرضى غير المؤهلين لعمليات زرع القلب أو أولئك الذين ينتظرون توفر متبرع، مما يجعلها تدخلًا علاجيًا بالغ الأهمية

- إن الوعي بين الأطباء والمرضى بشأن تحسن معدلات البقاء على قيد الحياة وفوائد جودة الحياة يشجع على اعتماد أوسع لأجهزة مساعدة البطين الأيسر في المستشفيات ومراكز رعاية القلب

- تساهم زيادة دعم التعويضات، وتحسين البنية التحتية للرعاية الصحية، وتوسيع برامج قصور القلب المتخصصة في دفع استخدام أجهزة مساعدة البطين الأيسر في كل من الأسواق المتقدمة والناشئة.

- تساهم التطورات التكنولوجية في أجهزة التدفق المستمر والمراقبة عن بعد في تعزيز موثوقية الأجهزة وإدارة المرضى، مما يدفع إلى زيادة اعتمادها.

- تساهم الاستثمارات المتزايدة في البحوث والتطوير السريري لفئات المرضى من الأطفال والمرضى المعرضين لمخاطر عالية في توسيع نطاق المرضى المؤهلين لأجهزة مساعدة البطين.

ضبط النفس/التحدي

التكلفة العالية والمضاعفات المتعلقة بالأجهزة

- لا تزال التكلفة الأولية المرتفعة لأجهزة مساعدة البطين، إلى جانب الصيانة المستمرة والرعاية اللاحقة، تشكل عائقًا كبيرًا أمام اعتمادها على نطاق أوسع، لا سيما في المناطق الحساسة للأسعار.

- فعلى سبيل المثال، أدى طول فترة الإقامة في المستشفى والمضاعفات المتعلقة بالأجهزة مثل التجلط أو العدوى إلى جعل بعض المرضى ومقدمي الرعاية الصحية حذرين بشأن زرع أجهزة مساعدة البطين.

- تُحدّ الإجراءات الجراحية المعقدة ومتطلبات إدارة ما بعد الجراحة من إمكانية الوصول إلى مراكز القلب المتخصصة، مما يُعيق نمو السوق في المناطق ذات البنية التحتية المحدودة للرعاية الصحية.

- على الرغم من أن التطورات التكنولوجية تقلل من الأحداث الضارة، إلا أن المخاوف المتعلقة بموثوقية الأجهزة على المدى الطويل، وإدارة العلاج بمضادات التخثر، والتزام المرضى لا تزال تشكل تحديًا أمام اعتمادها.

- يُعدّ التغلب على هذه العوائق من خلال تحسين التكاليف، وتعزيز سلامة الأجهزة، وبرامج التدريب السريري، وتحسين الدعم ما بعد الجراحة أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق أجهزة مساعدة البطين.

- قد يؤدي انخفاض مستوى الوعي ونقص المعرفة لدى المرضى ومقدمي الرعاية فيما يتعلق بإدارة الأجهزة والوقاية من المضاعفات إلى إعاقة معدلات استخدامها.

- قد تؤدي العقبات التنظيمية وإجراءات الموافقة الصارمة في بعض البلدان إلى تأخير طرح تقنيات أجهزة مساعدة البطين الجديدة، مما يؤثر على التوسع العام للسوق.

نطاق سوق أجهزة مساعدة البطين

يتم تقسيم السوق على أساس المنتج والتطبيق والتصميم والنوع والعمر والمستخدمين النهائيين.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة مساعدة البطين (VAD) إلى أجهزة مساعدة البطين الأيسر (LVADs)، وأجهزة مساعدة البطين الأيمن (RVADs)، وأجهزة مساعدة البطينين (BiVADs). وقد هيمنت أجهزة مساعدة البطين الأيسر على السوق بحصة إيرادات بلغت 51.2% في عام 2025، مدفوعةً بانتشار استخدامها السريري وفعاليتها في دعم المرضى الذين يعانون من قصور حاد في وظيفة البطين الأيسر. وتُفضّل هذه الأجهزة كجسر لزراعة القلب وكعلاج نهائي نظرًا لتحسينها المُثبت لمعدلات البقاء على قيد الحياة وجودة الحياة. كما تُفضّل المستشفيات ومراكز القلب المتخصصة هذه الأجهزة لتوافقها مع تقنية التدفق المستمر المتقدمة، والمراقبة عن بُعد، ونتائجها السريرية المتميزة. وقد ساهمت استثمارات البحث والتطوير المستمرة من قِبل الشركات المصنعة الرائدة في تعزيز متانة الجهاز وسلامته وراحة المريض. ولا تزال خبرة الأطباء وسجلهم الحافل يُعززان هيمنة أجهزة مساعدة البطين الأيسر.

من المتوقع أن يشهد قطاع أجهزة دعم البطينين (BiVAD) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجة لتزايد حالات قصور القلب ثنائي البطين وأمراض القلب المعقدة. توفر هذه الأجهزة دعمًا متزامنًا للبطينين، ما يُعالج قصور القلب الحاد متعدد الحجرات. فعلى سبيل المثال، أفادت شركة SynCardia في مارس 2025 بزيادة استخدام أجهزة BiVAD لدى المرضى الذين يعانون من قصور القلب ثنائي البطين في مراحله النهائية. وتُساهم الابتكارات التكنولوجية، بما في ذلك تصغير حجم الأجهزة وتحسين توافقها الحيوي، في تسريع هذا النمو. كما يُعزز توسيع نطاق التغطية التأمينية وزيادة الوعي بين الأطباء والمرضى من اعتماد هذه الأجهزة. وتُساهم الأسواق الناشئة التي تشهد ارتفاعًا في انتشار أمراض القلب والأوعية الدموية أيضًا في سرعة اعتماد أجهزة BiVAD.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم سوق أجهزة مساعدة البطين الأيسر (VAD) إلى علاجات تمهيدية لزراعة القلب (BTT)، وعلاجات نهائية، وعلاجات تمهيدية للتعافي (BTR)، وعلاجات تمهيدية للترشح لزراعة القلب (BTC). هيمنت فئة العلاج التمهيدي لزراعة القلب على السوق في عام 2025 نظرًا لدورها المحوري في دعم المرضى المنتظرين لزراعة القلب. تعمل أجهزة مساعدة البطين الأيسر من هذه الفئة على استقرار الدورة الدموية، وتحسين معدلات البقاء على قيد الحياة، وهي الخيار المفضل في مراكز علاج قصور القلب المتقدم. تُعطي المستشفيات الأولوية لهذه الأجهزة نظرًا لبروتوكولاتها السريرية الراسخة وبنيتها التحتية المتطورة للرعاية ما بعد الزرع. تُعزز أجهزة مساعدة البطين الأيسر ذات التدفق المستمر وأنظمة المراقبة عن بُعد إدارة المرضى، مما يُرسخ هيمنتها. كما تُساهم خبرة الأطباء، والنتائج الإيجابية طويلة الأمد، والدعم القوي بعد الجراحة في ريادة هذه الفئة.

من المتوقع أن يشهد العلاج الموجه للمرضى ذوي الاحتياجات الخاصة أسرع معدل نمو سنوي مركب خلال الفترة 2026-2033، مدفوعًا بالمرضى غير المؤهلين لزراعة القلب. فعلى سبيل المثال، أفادت شركة أبوت بارتفاع عمليات زرع أجهزة مساعدة البطين الأيسر (VAD) في العلاج الموجه للمرضى كبار السن والمرضى ذوي المخاطر العالية في عام 2025. وتساهم التحسينات التقنية في سلامة الأجهزة وسهولة نقلها ومراقبتها عن بُعد في تعزيز استخدامها. كما يدعم توسيع نطاق سياسات التغطية التأمينية وزيادة الوعي بين الأطباء والمرضى نمو السوق. وتساهم أيضًا أجهزة التدفق المستمر المتقدمة وبرامج تدريب المرضى المُحسّنة في زيادة استخدامها.

- تصميماً متقناً

استنادًا إلى التصميم، ينقسم السوق إلى أجهزة مساعدة البطين عبر الجلد (tVADs) وأجهزة مساعدة البطين القابلة للزرع (iVADs). هيمنت أجهزة iVADs على السوق في عام 2025 بفضل تصميمها القابل للزرع بالكامل، مما يقلل من خطر العدوى ويعزز قدرة المريض على الحركة. توفر أجهزة iVADs دعمًا طويل الأمد بأقل عدد من المكونات الخارجية، مما يحسن الراحة ويسهل دمجها في نمط الحياة. تتميز أجهزة iVADs ذات التدفق المستمر بكفاءة عالية ومتانة وخيارات مراقبة عن بُعد. ويحظى هذا القطاع بدعم كبير من المستشفيات ومراكز القلب المتخصصة. كما أن تفضيل المرضى للحلول الأقل توغلاً والأكثر ملاءمة يعزز هيمنة هذا القطاع. ويضمن الابتكار المستمر في تكنولوجيا الأجهزة القابلة للزرع تحسين معدلات البقاء على قيد الحياة والموثوقية السريرية.

من المتوقع أن يشهد قطاع أجهزة المساعدة البطينية المؤقتة (tVAD) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بانخفاض تعقيد الإجراءات واستخدامها في حالات الدعم المؤقت. على سبيل المثال، يتزايد اعتماد أجهزة tVAD كعلاج مؤقت في حالات قصور القلب الحاد. وتساهم التطورات التكنولوجية في سلامة خط التوصيل، وانخفاض خطر العدوى، والمراقبة عن بُعد في هذا الانتشار السريع. كما يدعم التوسع في استخدامها في الأسواق الناشئة وزيادة الوعي بين الأطباء هذا النمو. وتُعزز التطورات التكنولوجية التي تُحسّن سلامة خط التوصيل، وسهولة الزرع، ومراقبة المريض هذا النمو بشكل أكبر.

- حسب النوع

يُقسّم السوق، بحسب النوع، إلى أجهزة ذات تدفق نبضي وأجهزة ذات تدفق مستمر. وقد هيمنت أجهزة التدفق المستمر على السوق في عام 2025 بحصة بلغت 46.5%، وذلك بفضل صغر حجمها وكفاءتها العالية وموثوقيتها على المدى الطويل. وتُفضّل أجهزة مساعدة البطين ذات التدفق المستمر كجسر لزراعة القلب وكعلاج نهائي نظرًا لتحسن معدلات البقاء على قيد الحياة وانخفاض المضاعفات. كما يُسهم دمج أجهزة الاستشعار المتقدمة والمراقبة عن بُعد في تحسين الإدارة السريرية والتزام المرضى بالعلاج. وتُفضّل المستشفيات والمراكز المتخصصة أجهزة التدفق المستمر لأدائها المتميز على المدى الطويل. وتُعزز ثقة الأطباء والنتائج السريرية المُثبتة هيمنتها.

من المتوقع أن تشهد أجهزة التدفق النبضي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، لا سيما لدى الأطفال أو المرضى ذوي البنية الجسدية الصغيرة. فعلى سبيل المثال، تُختار أجهزة مساعدة البطين ذات التدفق النبضي للأطفال والمرضى ذوي الاحتياجات السريرية الخاصة. وتدعم التحسينات التكنولوجية في تصغير حجم الأجهزة ومتانتها وبروتوكولات السلامة هذا النمو. كما تُتيح الأسواق الناشئة ذات البنية التحتية المتطورة للرعاية الصحية فرصًا لاعتماد أجهزة التدفق النبضي. ويُسهم ازدياد الوعي بين الأطباء ومقدمي الرعاية في تعزيز اعتمادها لدى فئات محددة من المرضى.

- حسب العمر

يُقسّم السوق، بناءً على العمر، إلى فئات عمرية: أقل من 18 عامًا، ومن 19 إلى 36 عامًا، ومن 40 إلى 59 عامًا، ومن 60 إلى 79 عامًا، وأكثر من 80 عامًا. وقد هيمنت الفئة العمرية من 60 إلى 79 عامًا على السوق في عام 2025 نظرًا لارتفاع معدل انتشار قصور القلب المتقدم والأمراض المصاحبة له. وتمثل هذه الفئة غالبية المرشحين للعلاج كجسر لزراعة القلب أو كعلاج نهائي. وتُعدّ النتائج السريرية ودعم ما بعد الزرع موثقة جيدًا، مما يضمن انتشارًا واسعًا لهذه التقنية. وتركز المستشفيات على هذه الفئة العمرية في برامج زراعة أجهزة مساعدة البطين. كما أن إلمام الأطباء بهذه التقنية والنتائج الإيجابية طويلة الأجل يعززان ريادة السوق. ويستفيد هذا القطاع من التحسينات المستمرة في سلامة الأجهزة وتقنيات المراقبة.

من المتوقع أن تشهد الفئة العمرية الأقل من 18 عامًا أسرع معدل نمو خلال الفترة 2026-2033، مدفوعةً بتطوير أجهزة مساعدة البطين الأيسر (VAD) المخصصة للأطفال وزيادة الوعي بأمراض القلب الخلقية والمكتسبة. فعلى سبيل المثال، تُتيح الأجهزة المصغرة المتخصصة استخدامًا أوسع نطاقًا في طب الأطفال. كما تدعم برامج طب قلب الأطفال المتنامية والابتكار التكنولوجي وتوسع الأسواق الناشئة هذا النمو. ويُسهم البحث والتطوير المستمر في تصميم أجهزة مساعدة البطين الأيسر للأطفال في تعزيز استخدامها. وتُسهّل التطورات في الأجهزة المصغرة وبرامج رعاية الأطفال المتخصصة النمو في هذا القطاع.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز رعاية منزلية، وغيرها. هيمنت المستشفيات على السوق في عام 2025 بحصة الإيرادات الأكبر بفضل خبرتها الجراحية، وبنية المراقبة المتطورة، ومتطلبات الرعاية اللاحقة للزرع. تقود مراكز القلب الكبرى عملية تبني هذه التقنية للمرضى الذين يخضعون لزراعة القلب كجسر للزراعة أو كعلاج نهائي. توفر المستشفيات دعمًا شاملًا قبل وبعد الجراحة، مما يضمن ارتفاع معدلات بقاء المرضى على قيد الحياة. تعزز الخبرة السريرية والاستثمارات في البنية التحتية هذه الهيمنة. يدعم التعاون الوثيق بين المستشفيات ومصنعي أجهزة مساعدة البطين الابتكار والتبني.

من المتوقع أن تشهد خدمات الرعاية المنزلية أسرع نمو لها بين عامي 2026 و2033، مدفوعةً بالطب عن بُعد، ومراقبة المرضى عن بُعد ، وأنظمة المساعدة البطينية المحمولة. فعلى سبيل المثال، يُفضّل المرضى بشكل متزايد التعافي والرعاية طويلة الأمد في المنزل. وتُساهم التطورات في سهولة نقل الأجهزة، وسلامتها، وأنظمة الدعم عن بُعد في تسريع اعتمادها. كما يُعزز توسع برامج الرعاية الصحية المنزلية في الأسواق الناشئة هذا النمو. ويُعدّ تحسين راحة المرضى وخفض تكاليف الاستشفاء من العوامل الإضافية التي تدعم نمو هذا القطاع.

تحليل إقليمي لسوق أجهزة مساعدة البطين

- هيمنت أمريكا الشمالية على سوق أجهزة مساعدة البطين بحصة إيرادات بلغت 38.7% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والبنية التحتية المتقدمة لرعاية القلب، ووجود شركات تصنيع الأجهزة الرائدة، حيث شهدت الولايات المتحدة نموًا كبيرًا في عمليات زرع أجهزة مساعدة البطين، لا سيما في تطبيقات العلاج المؤقت قبل زراعة القلب والعلاج النهائي.

- يُعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية لحلول الرعاية القلبية المتقدمة، بما في ذلك أجهزة مساعدة البطين، نظرًا لنتائجها السريرية المثبتة وموثوقيتها وتكاملها مع منصات المراقبة المستمرة والطب عن بُعد.

- ويدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على الرعاية الصحية، ووجود شركات تصنيع رئيسية لأجهزة مساعدة البطين، والتغطية التأمينية القوية، مما يجعل أجهزة مساعدة البطين خيارًا علاجيًا مفضلًا للمرضى الذين يخضعون لعملية زرع كجسر للعلاج النهائي.

نظرة عامة على سوق أجهزة مساعدة البطين في الولايات المتحدة

استحوذ سوق أجهزة مساعدة البطين في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بارتفاع معدل انتشار قصور القلب المتقدم وبنية تحتية متطورة للرعاية الصحية. ويعتمد المرضى والأطباء بشكل متزايد على هذه الأجهزة كجسر لزراعة القلب وكعلاج نهائي، مدعومًا بنتائج سريرية مثبتة وفوائد طويلة الأمد في تحسين فرص البقاء على قيد الحياة. كما أن التكامل المتزايد لأجهزة التدفق المستمر وأنظمة المراقبة عن بُعد وحلول التطبيب عن بُعد يُعزز نمو السوق. علاوة على ذلك، تُساهم سياسات السداد المواتية، ووجود الشركات الرائدة في تصنيع هذه الأجهزة، والأنشطة البحثية والتطويرية المكثفة بشكل كبير في توسع السوق. كما أن التوجه نحو الرعاية التي تُركز على المريض وبرامج المراقبة المنزلية يُحفز أيضًا على تبني هذه الأجهزة.

نظرة عامة على سوق أجهزة مساعدة البطين في أوروبا

من المتوقع أن يشهد سوق أجهزة مساعدة البطين في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدلات الإصابة بفشل القلب في مراحله النهائية، وزيادة الوعي بالعلاجات القلبية المتقدمة. كما أن الطلب المتزايد على الدعم الميكانيكي للدورة الدموية في المستشفيات ومراكز القلب المتخصصة يُعزز استخدام هذه الأجهزة. ويُشجع تركيز أنظمة الرعاية الصحية الأوروبية على تحسين فرص بقاء المرضى وجودة حياتهم على دمج هذه الأجهزة في تطبيقات العلاج الانتقالي قبل زراعة القلب، وكذلك في العلاج النهائي. ويحظى السوق أيضًا بدعم من مبادرات التأمين الصحي والتعاون السريري عبر الحدود. وتُساهم التحسينات التكنولوجية المستمرة والخبرة الطبية المتميزة في تحفيز النمو.

نظرة عامة على سوق أجهزة مساعدة البطين في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة مساعدة البطين في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد أعداد مرضى قصور القلب وارتفاع الطلب على خيارات العلاج المتقدمة. وتتبنى المستشفيات ومراكز القلب هذه الأجهزة لتحسين نتائج المرضى وتقليل فترات انتظار زراعة القلب. إضافةً إلى ذلك، يشجع الوعي المتزايد بسلامة الأجهزة، وإمكانيات المراقبة عن بُعد، وتكاملها مع الطب عن بُعد، المرضى والأطباء على حد سواء على تبني حلول أجهزة مساعدة البطين. ومن المتوقع أن تستمر البنية التحتية القوية للرعاية الصحية في المملكة المتحدة ودعم الابتكارات الطبية في تحفيز نمو السوق. كما تُعزز المبادرات الوطنية التي تُروج للرعاية القلبية المتقدمة من تبني هذه الأجهزة.

نظرة عامة على سوق أجهزة مساعدة البطين في ألمانيا

من المتوقع أن يشهد سوق أجهزة مساعدة البطين في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار أمراض القلب والأوعية الدموية والتركيز القوي على التقدم التكنولوجي في الرعاية الصحية. وتعتمد المستشفيات ومراكز القلب المتخصصة بشكل متزايد على أجهزة مساعدة البطين نظرًا لفعاليتها المثبتة في تحسين فرص البقاء على قيد الحياة وجودة الحياة. ويشجع تركيز ألمانيا على الابتكار وسلامة المرضى والرعاية اللاحقة للزرع على استخدام الأجهزة المتقدمة ذات التدفق المستمر والأجهزة القابلة للزرع . علاوة على ذلك، تدعم سياسات سداد تكاليف الرعاية الصحية العامة والخاصة نمو السوق. كما تساهم حملات التوعية والتعاون بين الأطباء ومصنعي أجهزة مساعدة البطين في زيادة الإقبال على هذه الأجهزة.

نظرة عامة على سوق أجهزة مساعدة البطين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة مساعدة البطين في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 23% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية، وزيادة الإنفاق على الرعاية الصحية، وتحسين البنية التحتية الطبية في دول مثل الصين واليابان والهند. ويُعزى هذا النمو إلى تركيز المنطقة المتزايد على الرعاية القلبية المتقدمة، والمبادرات الحكومية الداعمة لإدارة قصور القلب، واعتماد التقنيات الحديثة. كما يُسهم توسيع نطاق الوصول إلى المستشفيات التي تضم وحدات قلبية متخصصة، وزيادة الوعي بين الأطباء والمرضى، في تعزيز استخدام هذه الأجهزة. وتُحسّن مراكز تصنيع الأجهزة الطبية الناشئة في منطقة آسيا والمحيط الهادئ من القدرة على تحمل التكاليف وسهولة الوصول إلى هذه الأجهزة. كما تُسهم برامج التدريب المتزايدة لجراحي القلب وأنظمة الدعم ما بعد الزرع في هذا النمو.

نظرة عامة على سوق أجهزة مساعدة البطين في اليابان

يشهد سوق أجهزة مساعدة البطين في اليابان نموًا متسارعًا بفضل البنية التحتية المتطورة للرعاية الصحية، وارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية، وتزايد نسبة كبار السن. وتعتمد المستشفيات ومراكز القلب المتخصصة بشكل متزايد على هذه الأجهزة كجسر لزراعة القلب وكعلاج نهائي. ويساهم دمج تقنيات المراقبة عن بُعد، وحلول التطبيب عن بُعد، وتقنية التدفق المستمر في تعزيز نمو السوق. علاوة على ذلك، يشجع ازدياد وعي المرضى بنتائج العلاج على المدى الطويل على استخدام هذه الأجهزة. كما يدعم تركيز اليابان على جودة الرعاية الصحية العالية والمبادرات الحكومية الداعمة لعلاجات القلب المتقدمة توسع السوق. وتساهم برامج البحث والتطوير التعاونية مع الشركات العالمية المصنعة لأجهزة مساعدة البطين في دفع عجلة الابتكار التكنولوجي.

نظرة عامة على سوق أجهزة مساعدة البطين في الهند

استحوذ سوق أجهزة مساعدة البطين في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى ارتفاع معدلات انتشار أمراض القلب والأوعية الدموية، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالعلاجات المتقدمة. وتعتمد المستشفيات ومراكز القلب أجهزة مساعدة البطين كجسر لزراعة القلب وكعلاج نهائي. ويُعدّ التوجه نحو السياحة العلاجية وتوفر الأجهزة المتقدمة والفعالة من حيث التكلفة من العوامل الرئيسية التي تدفع نمو السوق. علاوة على ذلك، فإن ازدياد خبرة الأطباء، وتحسين الرعاية ما بعد الجراحة، والمبادرات الحكومية الداعمة لصحة القلب والأوعية الدموية تُعزز من اعتماد هذه الأجهزة. كما يُساهم ارتفاع مستوى وعي المرضى وتصنيع الأجهزة محلياً في توسع السوق.

حصة السوق لأجهزة مساعدة البطين

تتصدر صناعة أجهزة مساعدة البطين بشكل أساسي شركات راسخة، بما في ذلك:

- أبوت (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة برلين هارت المحدودة (ألمانيا)

- شركة أبيوميد (الولايات المتحدة الأمريكية)

- شركة كورويف إس إيه (فرنسا)

- شركة إيفاهارت (اليابان)

- شركة ريلاينت هارت (الولايات المتحدة الأمريكية)

- شركة جارفيك هارت (الولايات المتحدة الأمريكية)

- شركة SynCardia Systems, LLC (الولايات المتحدة الأمريكية)

- شركة تيرومو (اليابان)

- شركة كالون كارديو تكنولوجي المحدودة (المملكة المتحدة)

- شركة BiVACOR (الولايات المتحدة الأمريكية)

- أنظمة سيرتيك الطبية (الولايات المتحدة الأمريكية)

- فاين هارت إس إيه (سويسرا)

- شركة سي إتش الطبية الحيوية (الولايات المتحدة الأمريكية)

- شركة ليفيتيكوس كارديو المحدودة (المملكة المتحدة)

- شركة NuPulseCV (الولايات المتحدة الأمريكية)

- شركة ويندميل لأنظمة القلب والأوعية الدموية (الولايات المتحدة الأمريكية)

- شركة CardiacAssist (الولايات المتحدة الأمريكية)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق أجهزة مساعدة البطين العالمية؟

- في سبتمبر 2025، عرضت شركة كورويف نتائج أولية من دراستها الأولى على البشر في مؤتمر جمعية قصور القلب الأمريكية. أظهر أول مريض خضع للعلاج بجهاز دعم البطين الأيسر من كورويف تحسنًا في حالته الوظيفية (إلى الدرجة الأولى حسب تصنيف جمعية القلب في نيويورك) قبل خروجه من المستشفى؛ وبعد 84 يومًا من الدعم، خضع المريض لعملية زرع قلب ناجحة دون وجود أي جلطة دموية عند استئصال الجهاز، مما يُعد دليلًا مشجعًا على جدوى تقنية الغشاء الموجي الجديدة.

- في يوليو 2025، أعلنت شركة كورويف عن أول عملية زرع في العالم لجهازها المساعد للبطين الأيسر من الجيل التالي، وهو نظام يعتمد على تقنية "الغشاء المتموج" الرائدة، وذلك في مريض بمستشفى سانت فنسنت في سيدني. وعلى عكس أجهزة مساعدة البطين التقليدية، تحافظ هذه المضخة على النبض الطبيعي بدلاً من استبداله بتدفق مستمر، مما يمثل إنجازًا تقنيًا هامًا في مجال دعم الدورة الدموية الميكانيكي.

- في أبريل 2025، أعلنت شركة كورويف عن نتائج ما قبل السريرية الناجحة: حيث أظهرت الدراسات المزمنة التي أجريت على الحيوانات الحية لمدة ستة أشهر، وزراعة الأغنام المزمنة لمدة 60 يومًا، عدم وجود أي فشل في الجهاز أو تجلط، مما يؤكد سلامة مضخة الغشاء الموجي وتوافقها مع الدم، ويمهد الطريق للتجارب السريرية على البشر.

- في مارس 2025، صدر إشعار سلامة لجهاز HeartMate 3 LVAS (من شركة أبوت): حيث واجهت بعض وحدات وحدة الطاقة المتنقلة (MPU) الخاصة به مشكلات مفاجئة في الأداء، مما دفع الشركة إلى إخطار المستشفيات والتخطيط لاستبدالها.

- في مايو 2024، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) قرارًا بسحب مجموعة زرع جهاز HeartMate 3 LVAS من الفئة الأولى، وذلك بسبب تقارير عن تسرب الدم أو دخول الهواء عند نقطة التقاء قنية الإدخال والكفة القمية، وهو ما يُعدّ مصدر قلق بالغ على السلامة، إذ قد يؤدي إلى نزيف أو انسداد هوائي أو قصور في الجانب الأيمن من القلب لدى المريض.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.