Global Vertigo Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.48 Billion

USD

2.09 Billion

2024

2032

USD

1.48 Billion

USD

2.09 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 2.09 Billion | |

| % | |

|

تجزئة سوق علاج الدوار العالمي، حسب النوع (الدوار المحيطي والدوار المركزي)، نوع العلاج (الأدوية والجراحة)، الأدوية (الكورتيكوستيرويدات، المضادات الحيوية، مثبطات الجهاز الدهليزي، وغيرها)، طرق الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الدوار

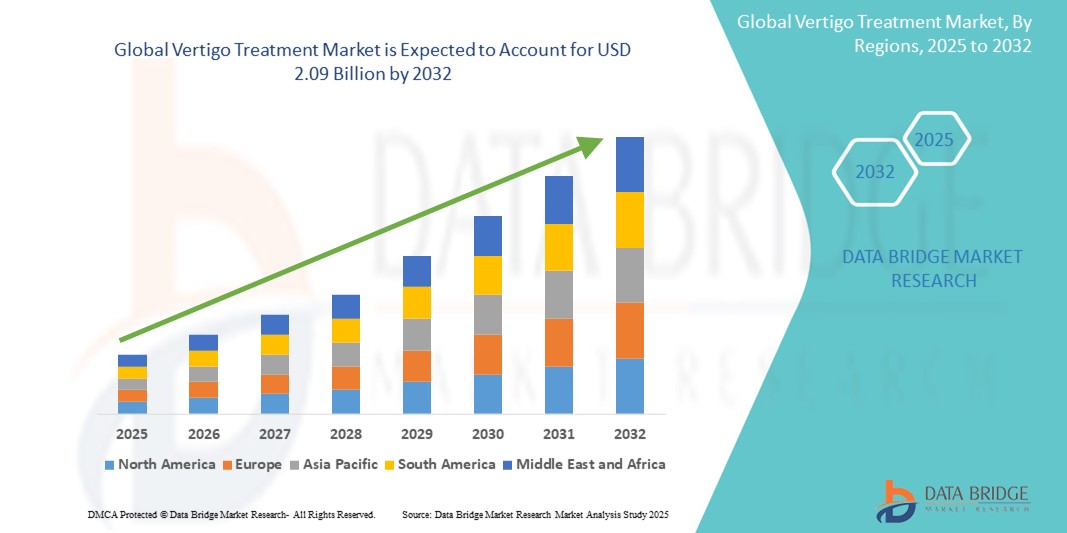

- تم تقييم حجم سوق علاج الدوار العالمي بـ 1.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.09 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة

- يرجع نمو السوق في المقام الأول إلى الانتشار المتزايد لاضطرابات الدهليزي مثل الدوار الوضعي الحميد الانتيابي (BPPV)، ومرض منيير، والتهاب العصب الدهليزي، إلى جانب ارتفاع معدلات الوعي والتشخيص.

- علاوةً على ذلك، يُسهم التطور في خيارات العلاج - بدءًا من مثبطات الدهليزي وصولًا إلى التدخلات الجراحية - وتزايد أعداد كبار السنّ الأكثر عرضةً لاضطرابات التوازن، إسهامًا كبيرًا في توسّع السوق. تُعزز هذه العوامل مجتمعةً الطلب على حلول علاجية فعّالة وفي الوقت المناسب للدوار عالميًا.

تحليل سوق علاج الدوار

- يشمل علاج الدوار مجموعة من التدخلات العلاجية المصممة لإدارة الدوخة واضطرابات التوازن الناتجة عن خلل في وظائف الأذن الداخلية أو الجهاز العصبي المركزي. تشمل هذه العلاجات الأدوية والعلاج الطبيعي والخيارات الجراحية، وتكتسب زخمًا متزايدًا نظرًا لتزايد انتشار اضطرابات الدهليزي وشيخوخة السكان عالميًا.

- يُعدّ ارتفاع معدل الإصابة بالدوار المحيطي، وخاصةً حالات مثل الدوار الوضعي الانتيابي الحميد (BPPV)، والتهاب العصب الدهليزي، وداء منيير، عاملاً رئيسياً في زيادة الطلب. إضافةً إلى ذلك، يُعزز الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية بالتشخيص المبكر والإدارة الفعالة اعتماد السوق.

- تتصدر أمريكا الشمالية سوق علاج الدوار العالمي بحصة إيرادات تبلغ حوالي 39.8% في عام 2024، مدفوعةً بالإنفاق المرتفع على الرعاية الصحية، والبنية التحتية التشخيصية القوية، وتوافر خيارات العلاج المتقدمة. وتشهد الولايات المتحدة، على وجه الخصوص، نموًا ملحوظًا بفضل ارتفاع معدل انتشار المرضى المسنين، وتوافر أخصائيي الأنف والأذن والحنجرة وأطباء الأعصاب على نطاق واسع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الدوار خلال فترة التنبؤ، ويعزى ذلك إلى تحسين البنية التحتية للرعاية الصحية، وزيادة الوعي باضطرابات الدوار والدوخة، وارتفاع مستويات الدخل المتاح مما يتيح الوصول إلى رعاية طبية أفضل.

- من المتوقع أن يهيمن قطاع الأدوية على فئة أنواع العلاج، حيث يمثل حصة سوقية تزيد عن 65% في عام 2024. ويرجع ذلك إلى حد كبير إلى الوصفات الطبية واسعة النطاق لمثبطات الدهليزي والكورتيكوستيرويدات، والتي تعتبر علاجات من الدرجة الأولى لإدارة حالات الدوار الحادة والمزمنة.

نطاق التقرير وتجزئة سوق علاج الدوار

|

صفات |

رؤى رئيسية حول سوق علاج الدوار |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الدوار

" التطورات التكنولوجية في التشخيص وتخصيص العلاج "

- من الاتجاهات المهمة التي تُحدث تحولاً في سوق علاج الدوار العالمي دمج تقنيات التشخيص المتقدمة والأساليب العلاجية المُخصصة. تُعزز ابتكارات مثل تصوير الرأرأة بالفيديو (VNG)، والجهد العضلي المُستحثّ الدهليزي (VEMP)، وتقييمات التوازن ثلاثية الأبعاد دقة تشخيص الدوار، وتُمكّن الأطباء من تصميم خطط علاجية أكثر فعالية.

- على سبيل المثال، تتيح منصات التشخيص، مثل نظام VisualEyes من Interacoustics، لأخصائيي الأنف والأذن والحنجرة إجراء تقييمات شاملة للجهاز الدهليزي، مع توفير تحليل فوري لحركة العين، مما يساعد على تحديد السبب الدقيق لأعراض الدوار. وبالمثل، تظهر أدوات تشخيصية مدعومة بالذكاء الاصطناعي، والتي تحلل أنماط الأعراض والتاريخ الطبي لاقتراح أدوية أو برامج إعادة تأهيل مخصصة.

- علاوة على ذلك، يُوسّع التوجه نحو العلاجات الرقمية وإعادة التأهيل الدهليزي عن بُعد نطاق الوصول إلى الرعاية. ويجري تطوير أجهزة قابلة للارتداء وتطبيقات جوالة لتوجيه المرضى من خلال تمارين تُعيد تدريب استجابة الدماغ لإشارات الأذن الداخلية، مما يُقلل الأعراض بمرور الوقت. وتعمل شركات مثل ويسبر ومايند مايز على تطوير منصات إعادة تأهيل عصبي تُعنى باضطرابات الدهليزي.

- مع تركيز أنظمة الرعاية الصحية على الرعاية القائمة على القيمة والنتائج التي تُركز على المريض، يتزايد الطلب على الطب الدقيق في طب الأعصاب وطب الأذن. وهذا يُشجع شركات الأدوية والأجهزة الطبية على تطوير علاجات مُستهدفة لأسباب الدوار الكامنة، مثل أمراض الأذن الداخلية المناعية الذاتية والصداع النصفي الدهليزي.

- لا تعمل هذه التطورات على تحسين نتائج التشخيص والعلاج فحسب، بل تعمل أيضًا على تعزيز التزام المرضى ورضاهم بشكل أكبر، وبالتالي تسريع تطور رعاية الدوار من إدارة الأعراض العامة إلى الرعاية الصحية الدقيقة.

ديناميكيات سوق علاج الدوار

سائق

ارتفاع عدد كبار السن وانتشار اضطرابات الدهليزي

- يُعدّ الانتشار المتزايد لاضطرابات الدهليزي المرتبطة بالعمر، مثل دوار الوضعة الانتيابي الحميد (BPPV) وداء منيير، عاملًا رئيسيًا في زيادة الطلب العالمي على علاجات الدوار. فمع التقدم في السن، تزيد التغيرات في الأذن الداخلية وأنظمة التوازن من احتمالية الإصابة بالدوخة والسقوط.

- وفقًا للمعهد الوطني للصمم واضطرابات التواصل الأخرى، يُعاني أكثر من 35% من البالغين الذين تبلغ أعمارهم 40 عامًا فأكثر في الولايات المتحدة وحدها من أحد أشكال الخلل الدهليزي، وهي إحصائية تعكس عبئًا صحيًا عالميًا كبيرًا. يُترجم هذا التوجه الديموغرافي إلى زيادة في الطلب على كل من التدخلات الدوائية والتأهيلية.

- علاوة على ذلك، يُسرّع تزايد الوعي بين مُقدّمي الرعاية الصحية والمرضى بشأن التشخيص المُبكر للدوار وعلاجه من اعتماده في السوق. وتعمل المستشفيات والعيادات التخصصية على توسيع أقسام الأنف والأذن والحنجرة والأعصاب لتلبية احتياجات العدد المتزايد من المرضى الذين يُعانون من الدوار ومشاكل التوازن بشكل أفضل.

- تُعزز برامج الرعاية الصحية الممولة حكوميًا والتغطية التأمينية لخدمات التشخيص والعلاج المتعلقة بالدوار فرص الحصول على خدماتها في الأسواق المتقدمة. وفي الوقت نفسه، يُمكّن تحسين البنية التحتية للرعاية الصحية في الاقتصادات الناشئة من التشخيص المبكر والأكثر دقة، مما يُوسّع قاعدة المرضى المُستفيدين من علاجات الدوار.

ضبط النفس/التحدي

" انخفاض الوعي والتشخيص الخاطئ في المناطق النامية "

- على الرغم من تزايد العبء العالمي لاضطرابات الدهليزي، إلا أن قلة الوعي وسوء التشخيص المتكرر - لا سيما في البلدان منخفضة ومتوسطة الدخل - لا يزالان يعيقان العلاج المبكر والفعال. غالبًا ما يتم تجاهل أعراض مثل الدوخة وعدم التوازن أو تُعزى إلى حالات غير محددة، مما يؤدي إلى نقص التشخيص وعدم كفاية الرعاية.

- يفتقر العديد من الأطباء العامين إلى أدوات تشخيصية متخصصة، مثل تصوير الرأرأة بالفيديو (VNG) أو اختبار الكرسي الدوار، وهما أمران أساسيان للتمييز الدقيق بين الأسباب المركزية والطرفية للدوار. ونتيجةً لذلك، غالبًا ما يتلقى المرضى علاجًا غير فعال أو متأخرًا، مما يؤدي إلى تفاقم حالتهم وزيادة تكاليف الرعاية الصحية.

- بالإضافة إلى ذلك، يُحدّ نقص أخصائيي الدهليزي المُدرَّبين وأخصائيي الأنف والأذن والحنجرة في المناطق الريفية والمحرومة من الخدمات من الوصول إلى العلاج. حتى في حالة التشخيص، قد يكون الالتزام بالعلاج ضعيفًا بسبب نقص أنظمة المتابعة أو الوعي بفوائد إعادة التأهيل.

- من التحديات الرئيسية الأخرى محدوديةُ مجموعة الأدوية المُعتمدة من قِبل إدارة الغذاء والدواء الأمريكية لعلاج الدوار، حيث تُستخدم العديد من الأدوية الحالية (مثل مضادات الهيستامين والبنزوديازيبينات) خارج نطاق الترخيص. ولا تزال الحاجة إلى علاجات مُستهدفة قائمة على الأدلة غير مُلباة، مما يجعل الاستثمار في البحث والتطوير في هذا المجال أمرًا بالغ الأهمية لنمو السوق على المدى الطويل.

- إن معالجة هذه التحديات تتطلب الاستثمار في برامج التدريب، وحملات التوعية العامة، والبنية الأساسية للتشخيص بأسعار معقولة، ودعم تطوير العلاجات الجديدة المصممة خصيصًا لأنواع فرعية محددة من الدوار.

نطاق سوق علاج الدوار

يتم تقسيم السوق على أساس النوع ونوع العلاج والأدوية وطريقة الإدارة والمستخدمين النهائيين.

- حسب النوع

بناءً على نوع الدوار، يُقسّم سوق علاج الدوار إلى دوار محيطي ودوار مركزي. وقد استحوذ قطاع الدوار المحيطي على أكبر حصة سوقية من الإيرادات، حيث بلغت حوالي 72.6% في عام 2024، مدفوعًا بالانتشار الواسع لحالات مثل الدوار الوضعي الانتيابي الحميد (BPPV)، وداء منيير، والتهاب العصب الدهليزي. تُشكّل هذه الاضطرابات الغالبية العظمى من حالات الدوار عالميًا، وعادةً ما يكون علاجها أسهل من خلال الأدوية وإعادة التأهيل الدهليزي. ويستفيد هذا القطاع من الوعي السريري الواسع وتوافر علاجات فعالة من الخط الأول، مما يُسهم في حصته السوقية المهيمنة.

من المتوقع أن يشهد قطاع الدوار المركزي أسرع معدل نمو سنوي مركب بنسبة 5.8% بين عامي 2025 و2032، وذلك بفضل التطورات في التصوير التشخيصي والاعتراف السريري المتزايد بأسباب الدوار العصبية، مثل الصداع النصفي الدهليزي، وسكتة جذع الدماغ، والتصلب اللويحي. ويساهم تزايد الوصول إلى خدمات طب الأعصاب المتخصصة، وتطوير منصات تشخيصية متقدمة، في تعزيز الكشف المبكر عن الدوار المركزي وإدارته بشكل دقيق، مما يعزز نمو هذا القطاع.

• حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى قسمين: الأدوية والجراحة. يهيمن قطاع الأدوية على سوق علاج الدوار في عام ٢٠٢٤، محققًا أكبر حصة من الإيرادات، كونه العلاج الأولي الأكثر شيوعًا في كل من الرعاية الصحية الأولية والتخصصية. تُستخدم أدوية مثل مضادات الهيستامين والبنزوديازيبينات ومثبطات الدهليزي على نطاق واسع للسيطرة السريعة على الأعراض، وخاصةً في الحالات الحادة.

من المتوقع أن يشهد قطاع الجراحة نموًا سريعًا حتى عام ٢٠٣٢، مدفوعًا بتزايد الوعي والتطورات في الإجراءات الجراحية طفيفة التوغل. وتُجرى جراحات مثل استئصال المتاهة، واستئصال العصب الدهليزي، وإزالة الضغط عن الكيس اللمفي الباطني بشكل متزايد في حالات الدوار الشديد أو المقاوم للأدوية. ويساهم التقدم التكنولوجي في جراحة الأعصاب، وتحسن نتائج ما بعد الجراحة، في توسع هذا القطاع.

• عن طريق المخدرات

بناءً على الأدوية، يُقسّم السوق إلى الكورتيكوستيرويدات، والمضادات الحيوية، ومثبطات الجهاز الدهليزي، وغيرها. وقد حققت مثبطات الجهاز الدهليزي أكبر حصة من إيرادات السوق في عام ٢٠٢٤، إذ تُوصف عادةً لعلاج أعراض مثل الدوخة والغثيان واختلال التوازن لدى مجموعة واسعة من أنواع الدوار. وتشمل هذه الأدوية مضادات الهيستامين (مثل الميكليزين)، ومضادات الكولين، والبنزوديازيبينات، التي تُخفف الأعراض فورًا.

من المتوقع أن يشهد قطاع الكورتيكوستيرويدات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، لا سيما بفضل استخدامها في علاج التهاب العصب الدهليزي وفقدان السمع العصبي الحسي المفاجئ المصاحب للدوار. وتُعزز فعالية الكورتيكوستيرويدات في تقليل التهاب العصب الدهليزي اعتمادها في عيادات الأنف والأذن والحنجرة وطب الأعصاب المتخصصة.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية وحقن. يهيمن قطاع العلاج الفموي على السوق محققًا أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل سهولة الإعطاء، والتوافر الواسع، وتفضيل المرضى لخيارات العلاج غير الجراحية. تتوفر معظم مثبطات الجهاز الدهليزي والكورتيكوستيرويدات على شكل علاج فموي، مما يدعم هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع الأدوية القابلة للحقن بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، وخاصةً في المستشفيات حيث تُستخدم الأدوية عن طريق الحقن العضلي أو الوريدي لعلاج نوبات الدوار الحادة أو عند الحاجة إلى بدء مفعولها بسرعة. ويشمل ذلك الكورتيكوستيرويدات ومضادات القيء المُستخدمة في حالات الطوارئ.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز رعاية منزلية، وعيادات متخصصة، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل تركيز أقسام الأنف والأذن والحنجرة، والأعصاب، والطوارئ المتخصصة المجهزة لتشخيص الدوار وإدارته بفعالية. وغالبًا ما تكون المستشفيات أول جهة رعاية للمرضى الذين يعانون من دوار شديد أو غير مبرر، مما يعزز هيمنتها.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتوافر المتزايد للاستشارات الطبية عن بُعد، وبرامج إعادة التأهيل الدهليزي المنزلية، وتطبيقات الصحة عبر الهاتف المحمول. ويدعم هذا النمو شيخوخة السكان والتحول نحو نماذج الرعاية الخارجية والرعاية عن بُعد.

تحليل إقليمي لسوق علاج الدوار

- تهيمن أمريكا الشمالية على سوق علاج الدوار بأكبر حصة إيرادات بنحو 39.8% في عام 2024، ويرجع ذلك في المقام الأول إلى الانتشار الواسع لاضطرابات الدهليزي والبنية التحتية للرعاية الصحية الراسخة التي تدعم التشخيص المبكر والعلاج المتخصص.

- يستفيد المرضى في المنطقة من الوصول الواسع النطاق إلى أخصائيي الأنف والأذن والحنجرة وأطباء الأعصاب وأدوات التشخيص المتقدمة مثل تصوير الرأرأة بالفيديو (VNG) والتصوير بالرنين المغناطيسي، مما يسمح بتحديد وإدارة الدوار المحيطي والمركزي بشكل أكثر دقة.

- تعزز هيمنة المنطقة تزايد أعداد المسنين، وارتفاع الإنفاق على الرعاية الصحية، وتزايد توافر خيارات العلاج من خلال أنظمة المستشفيات والعيادات التخصصية. كما يُسهم التغطية التأمينية القوية واعتماد حلول الصحة الرقمية في زيادة إمكانية الوصول إلى علاجات الدوار والالتزام بها في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق علاج الدوار في الولايات المتحدة

استحوذ سوق علاج الدوار في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة تقارب 82%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالانتشار الواسع لاضطرابات الدهليزي وتطور البنية التحتية للرعاية الصحية. ويساهم الوعي المتزايد لدى المرضى ومقدمي الرعاية الصحية بالتشخيص المبكر وخيارات العلاج الفعالة، لا سيما لدوار الوضعة الانتيابي الحميد (BPPV) والصداع النصفي الدهليزي، بشكل كبير في نمو السوق. كما يدعم توسع السوق وجود مراكز متخصصة في طب الأنف والأذن والحنجرة وأمراض الأعصاب، وتغطية تأمينية واسعة النطاق، والاعتماد المتزايد على أدوات التشخيص الرقمية مثل تصوير الرأرأة بالفيديو (VNG) والتصوير بالرنين المغناطيسي. علاوة على ذلك، يواصل تزايد عدد كبار السن والتركيز المتزايد على مبادرات الوقاية من السقوط دفع الطلب على علاجات الدوار.

نظرة عامة على سوق علاج الدوار في أوروبا

من المتوقع أن ينمو سوق علاج الدوار الأوروبي بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بارتفاع في الاضطرابات العصبية والدهليزية في جميع أنحاء المنطقة. ويؤدي شيخوخة السكان في دول مثل ألمانيا وإيطاليا وفرنسا إلى تزايد عدد المرضى الذين يعانون من مشاكل في التوازن. علاوة على ذلك، يساهم اعتماد التقنيات الطبية المتقدمة، وتوافر برامج تعويض الصحة العامة، والبنية التحتية القوية لرعاية الأنف والأذن والحنجرة في زيادة الإقبال على علاجات الدوار الدوائية والتأهيلية. كما أن تزايد أنشطة البحث السريري في جميع أنحاء الاتحاد الأوروبي يعزز دور المنطقة في توسيع خيارات العلاج.

نظرة عامة على سوق علاج الدوار في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الدوار في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بتزايد الوعي السريري والتركيز الوطني على رعاية المسنين. وقد اتخذت هيئة الخدمات الصحية الوطنية (NHS) موقفًا استباقيًا في تشخيص اضطرابات الدهليزي من خلال أقسامها المتخصصة في طب الأنف والأذن والحنجرة والأعصاب، مما ساعد على ضمان التدخل المبكر والعلاج المستدام. بالإضافة إلى ذلك، تُسهم مبادرات الصحة العامة الهادفة إلى الحد من الإصابات المرتبطة بالسقوط لدى كبار السن في زيادة الطلب على تشخيص وعلاج الدوار. كما يستفيد السوق من الابتكار في العلاج الطبيعي الدهليزي والتكامل الأوسع لخدمات طب الأنف والأذن والحنجرة في الرعاية الصحية الأولية.

نظرة عامة على سوق علاج الدوار في ألمانيا

من المتوقع أن يشهد سوق علاج الدوار الألماني نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالاستثمارات الكبيرة في البحث والتطوير في مجال الرعاية الصحية، وتزايد عدد المرضى الذين يسعون للحصول على رعاية متخصصة لاضطرابات الجهاز الدهليزي. تساهم شبكة المستشفيات المتقدمة في ألمانيا، والتركيز على التشخيص الدقيق - مثل الجهد العضلي المُستحثّ الدهليزي (VEMP) والتصوير عالي الدقة - في تحسين معدلات علاج الدوار المحيطي والمركزي. كما أن توافر برامج تدريبية متخصصة لأخصائيي الأنف والأذن والحنجرة، والابتكار المستمر في تقنيات إعادة التأهيل العصبي، يُسهمان في الارتقاء بمستوى رعاية الدوار في البلاد.

نظرة عامة على سوق علاج الدوار في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الدوار في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يتجاوز 6.5% في عام 2025، وذلك بفضل العدد الكبير من المرضى غير المشخصين، وتحسين فرص الحصول على الرعاية الصحية، وتزايد الوعي الصحي في دول مثل الصين والهند واليابان. وتشهد المنطقة استثمارات حكومية متزايدة في البنية التحتية لرعاية الأنف والأذن والحنجرة، وحملات توعية تتناول اضطرابات التوازن والدوار. ومع تزايد أهمية الصحة الرقمية والطب عن بُعد، لا سيما في بيئات ما بعد الجائحة، من المتوقع أن يزداد الوصول إلى تشخيص وعلاج الدوار. كما أن توافر الأدوية الجنيسة بأسعار معقولة، وزيادة المشاركة في التجارب السريرية، يُعززان هذا الزخم.

نظرة عامة على سوق علاج الدوار في اليابان

يشهد سوق علاج الدوار في اليابان زخمًا متزايدًا نظرًا لشيخوخة السكان والتركيز الكبير على الوقاية من السقوط ورعاية كبار السن. وبما أن أكثر من 28% من سكان اليابان تبلغ أعمارهم 65 عامًا فأكثر، تُعدّ مشاكل التوازن مصدر قلق صحي كبير. هذا الواقع الديموغرافي، إلى جانب التطور الكبير في صناعة الأجهزة الطبية والأدوية في اليابان، يُسرّع من اعتماد علاجات الدوار الدوائية والتأهيلية. ومن المتوقع أن يُسهم التقدم التكنولوجي في تشخيص اضطرابات الجهاز الدهليزي وزيادة استخدام أدوات المراقبة القابلة للارتداء في دفع نمو السوق.

نظرة عامة على سوق علاج الدوار في الصين

استحوذ سوق علاج الدوار في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بالتوسع الحضري السريع، وتوسع الطبقة المتوسطة، وتكامل ممارسات الرعاية الصحية الحديثة بين القطاعين العام والخاص. ومع تزايد عدد أخصائيي الأنف والأذن والحنجرة وطب الأعصاب، والتوجه الوطني نحو الكشف المبكر عن المرض، يشهد معدل تشخيص الدوار تحسنًا مطردًا. كما تستثمر شركات الأدوية المحلية في تطوير أدوية لعلاج الدوار، في حين يُتيح تزايد رقمنة الرعاية الصحية وصولًا أوسع إلى علاجات إعادة التأهيل والاستشارات التخصصية في المناطق الحضرية والريفية على حد سواء.

حصة سوق علاج الدوار

إن صناعة علاج الدوار يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميلان نيفادا (الولايات المتحدة)

- شركة أمنيل للأدوية ذ.م.م (الولايات المتحدة)

- شركة إيبك فارما، ذ.م.م (الولايات المتحدة)

- شركة إندو للأدوية (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة جوبيلانت لعلوم الحياة المحدودة (الهند)

- شركة فايزر (الولايات المتحدة)

- مختبرات فينتيج (الهند)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- زيدوس كاديلا (الهند)

- لوبين (الهند)

- شركة ساجينت للأدوية (الولايات المتحدة)

- شركة ألتاميرا ثيرابيوتكس (سويسرا)

- سينسوريون (فرنسا)

- كاسبر فارما (الولايات المتحدة)

- إنديكوس فارما (الهند)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة صن للصناعات الدوائية المحدودة (الهند)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج الدوار العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق علاج الدوار العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق علاج الدوار العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 علم الأوبئة

5.1 معدل الإصابة حسب الجنس

5.2 معدل العلاج

5.3 معدل الوفيات

5.4 نموذج الالتزام بالأدوية والتبديل العلاجي

5.5 معدلات نجاح علاج المرضى

6 رؤى حول الصناعة

6.1 تحليل براءات الاختراع

6.2 معدل علاج المخدرات حسب الأسواق الناضجة

6.3 الاتجاهات الديموغرافية: التأثيرات على جميع معدلات الإصابة

6.4 مخطط تدفق المريض

6.5 استراتيجيات التسعير الرئيسية

6.6 استراتيجيات تسجيل المرضى الرئيسية

6.7 المقابلات مع أطباء أمراض الدم

6.8 المقابلات مع أطباء الأورام

6.9 مقابلات مع منظمات السرطان

6.1 لقطات أخرى من KOL

7 تحليل خطوط الأنابيب

7.1 التجارب السريرية وتحليل المرحلة

7.2 خط أنابيب العلاج الدوائي

7.3 مرشحو المرحلة الثالثة

7.4 مرشحو المرحلة الثانية

7.5 مرشحو المرحلة الأولى

7.6 آخرون (ما قبل السريرية والبحثية)

8 الإطار التنظيمي

9 سوق علاج الدوار العالمي، حسب النوع

9.1 نظرة عامة

9.2 الدوار المحيطي

9.2.1 الدوار الوضعي الحميد الانتيابي (BPPV)

9.2.2 التهاب العصب الدهليزي

9.2.3 مرض منيير

9.2.4 أورام العصب السمعي

9.2.5 آخرون

9.3 الدوار المركزي

9.3.1 الارتجاج أو إصابة الدماغ الرضحية

9.3.2 قد تسبب السكتات الدماغية الدوار وفقدان التنسيق.

9.3.3 التصلب المتعدد

9.3.4 أورام الدماغ والحبل الشوكي

9.3.5 آخرون

10 سوق علاج الدوار العالمي، حسب العلاج

10.1 نظرة عامة

10.2 العلاج الطبيعي

10.2.1 إعادة وضع القناة

10.2.2 براندت داروف

10.2.3 مناورة سيمونت

10.2.4 مناورة ليمبيرت

10.2.5 مناورة جوفوني

10.2.6 تمارين إعادة تأهيل الدهليزي

10.2.7 آخرون

10.3 العلاج الدوائي

10.3.1 منبهات الهيستامين (بيتاهستين)

10.3.2 مضادات الكولين

10.3.2.1. سكوبولامين

10.3.2.2. هيوسيامين

10.3.3 مضادات الهيستامين

10.3.3.1. ميكليزين

10.3.3.2. ثنائي هيدرينات

10.3.3.3. بروميثازين

10.3.3.4. سيناريزين

10.3.4 البنزوديازيبينات

10.3.4.1. ديازيبام

10.3.4.2. لورازيبام

10.3.4.3. كلونازيبام

10.3.5 الكورتيكوستيرويدات

10.3.5.1. ديكساميثازون

10.3.5.2. بريدنيزون

10.3.5.3. ميثيل بريدنيزولون

10.3.6 مضاد الدوبامين (ميتوكلوبراميد)

10.3.7 مضاد للقيء

10.3.7.1. ميتاكلوبروميد

10.3.7.2. بروميثازين

10.3.7.3. أوندانسترون

10.3.8 آخرون

10.3.8.1. أسيتيل لوسين

10.3.8.2. الجنكة بيلوبا

10.4 الجراحة

10.4.1 تحويلة تحت العنكبوتية اللمفاوية

10.4.2 استئصال العصب الدهليزي الخلفي

10.4.3 استئصال العصب القوقعي الدهليزي

10.4.4 مقطع العصب ما بعد الأمبولة

11 سوق علاج الدوار العالمي، حسب التشخيص

11.1 نظرة عامة

11.2 اختبار فوكودا - أنتربيرجر

11.3 اختبار رومبيرج

11.4 اختبار نبضات الرأس

11.5 بطارية اختبار الدهليزي

11.6 اختبار تصوير الرجفان الأذيني بالفيديو

11.7 اختبارات قياس السمع

11.8 الانبعاثات الصوتية الأذنية

11.9 اختبار التصوير

11.9.1 CT

11.9.2 التصوير بالرنين المغناطيسي

11.1 آخرون

12 سوق علاج الدوار العالمي، حسب مدة الحلقات

12.1 نظرة عامة

12.2 ثانية

12.3 ساعة

12.4 يومًا

12.5 شهرًا

13 سوق علاج الدوار العالمي، حسب نوع الوصفة الطبية

13.1 نظرة عامة

13.2 بدون وصفة طبية

13.3 الوصفة الطبية

14 سوق علاج الدوار العالمي، حسب طريقة الإدارة

14.1 نظرة عامة

14.2 عن طريق الفم

14.3 قابل للحقن

15 سوق علاج الدوار العالمي، حسب العرق

15.1 نظرة عامة

15.2 قوقازي

15.3 آسيوي

15.4 أسود

15.5 أسترالويد

16 سوق علاج الدوار العالمي، حسب نوع السكان

16.1 نظرة عامة

16.2 طب الأطفال

16.3 بالغين

16.4 الشيخوخة

17 سوق علاج الدوار العالمي، حسب المستخدم النهائي

17.1 نظرة عامة

17.2 المستشفيات

17.3 العيادات التخصصية

17.4 الرعاية الصحية المنزلية

17.5 مراكز إعادة التأهيل

17.6 آخرون

18 سوق علاج الدوار العالمي، حسب قنوات التوزيع

18.1 نظرة عامة

18.2 المستشفيات

18.3 مبيعات التجزئة

18.3.1 الصيدلية عبر الإنترنت

18.3.2 متجر التجزئة

18.4 آخرون

19 سوق علاج الدوار العالمي، مشهد الشركة

19.1 تحليل أسهم الشركة: أمريكا الشمالية

19.2 تحليل أسهم الشركة: أوروبا

19.3 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

19.4 عمليات الدمج والاستحواذ

19.5 تطوير المنتجات الجديدة والموافقات عليها

19.6 التوسعات

19.7 التغييرات التنظيمية

19.8 الشراكة والتطورات الاستراتيجية الأخرى

20 سوق علاج الدوار العالمي، حسب المنطقة

السوق العالمية لعلاج الدوار (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

20.1 أمريكا الشمالية

20.1.1 الولايات المتحدة

20.1.2 كندا

20.1.3 المكسيك

20.2 أوروبا

20.2.1 ألمانيا

20.2.2 فرنسا

20.2.3 المملكة المتحدة

20.2.4 المجر

20.2.5 ليتوانيا

20.2.6 النمسا

20.2.7 أيرلندا

20.2.8 النرويج

20.2.9 بولندا

20.2.10 إيطاليا

20.2.11 إسبانيا

20.2.12 روسيا

20.2.13 تركيا

20.2.14 هولندا

20.2.15 سويسرا

20.2.16 بقية أوروبا

20.3 منطقة آسيا والمحيط الهادئ

20.3.1 اليابان

20.3.2 الصين

20.3.3 كوريا الجنوبية

20.3.4 الهند

20.3.5 أستراليا

20.3.6 سنغافورة

20.3.7 تايلاند

20.3.8 ماليزيا

20.3.9 إندونيسيا

20.3.10 الفلبين

20.3.11 فيتنام

20.3.12 بقية منطقة آسيا والمحيط الهادئ

20.4 رؤى أولية رئيسية: حسب البلدان الرئيسية

21 سوق علاج الدوار العالمي، تحليل SWOT وDBMR

22 سوق علاج الدوار العالمي، نبذة عن الشركة

22.1 مقدمو الخدمة

22.1.1 عيادة شيا

22.1.1.1. لمحة عامة عن الشركة

22.1.1.2. تحليل الإيرادات

22.1.1.3. التواجد الجغرافي

22.1.1.4. محفظة المنتجات

22.1.1.5. التطورات الأخيرة

22.1.2 مستشفى بريموس

22.1.2.1. لمحة عامة عن الشركة

22.1.2.2. تحليل الإيرادات

22.1.2.3. التواجد الجغرافي

22.1.2.4. محفظة المنتجات

22.1.2.5. التطورات الأخيرة

22.1.3 شركة مستشفيات أبولو المحدودة

22.1.3.1. نظرة عامة على الشركة

22.1.3.2. تحليل الإيرادات

22.1.3.3. التواجد الجغرافي

22.1.3.4. محفظة المنتجات

22.1.3.5. التطورات الأخيرة

22.1.4 مستشفى كوكيلابين ديروبهاي أمباني

22.1.4.1. نظرة عامة على الشركة

22.1.4.2. تحليل الإيرادات

22.1.4.3. التواجد الجغرافي

22.1.4.4. محفظة المنتجات

22.1.4.5. التطورات الأخيرة

22.1.5 مستشفى ريغشوسبيتاليت

22.1.5.1. نظرة عامة على الشركة

22.1.5.2. تحليل الإيرادات

22.1.5.3. التواجد الجغرافي

22.1.5.4. محفظة المنتجات

22.1.5.5. التطورات الأخيرة

22.1.6 جامعة ايوا.

22.1.6.1. نظرة عامة على الشركة

22.1.6.2. تحليل الإيرادات

22.1.6.3. التواجد الجغرافي

22.1.6.4. محفظة المنتجات

22.1.6.5. التطورات الأخيرة

22.1.7 عيادة أدفنتس للأذن والأنف والحنجرة وزراعة القوقعة

22.1.7.1. نظرة عامة على الشركة

22.1.7.2. تحليل الإيرادات

22.1.7.3. التواجد الجغرافي

22.1.7.4. محفظة المنتجات

22.1.7.5. التطورات الأخيرة

22.1.8 عيادة بريسبان للصداع والصداع النصفي

22.1.8.1. نظرة عامة على الشركة

22.1.8.2. تحليل الإيرادات

22.1.8.3. التواجد الجغرافي

22.1.8.4. محفظة المنتجات

22.1.8.5. التطورات الأخيرة

22.1.9 مستشفى العيون والأذن الملكي الفيكتوري

22.1.9.1. نظرة عامة على الشركة

22.1.9.2. تحليل الإيرادات

22.1.9.3. التواجد الجغرافي

22.1.9.4. محفظة المنتجات

22.1.9.5. التطورات الأخيرة

22.1.10 ترينيتي للسمع والتوازن

22.1.10.1. نظرة عامة على الشركة

22.1.10.2. تحليل الإيرادات

22.1.10.3. التواجد الجغرافي

22.1.10.4. محفظة المنتجات

22.1.10.5. التطورات الأخيرة

22.1.11 مستشفى ديناناث مانجيشكار

22.1.11.1. نظرة عامة على الشركة

22.1.11.2. تحليل الإيرادات

22.1.11.3. التواجد الجغرافي

22.1.11.4. محفظة المنتجات

22.1.11.5. التطورات الأخيرة

22.1.12 صحة السمع في الولايات المتحدة الأمريكية

22.1.12.1. نظرة عامة على الشركة

22.1.12.2. تحليل الإيرادات

22.1.12.3. التواجد الجغرافي

22.1.12.4. محفظة المنتجات

22.1.12.5. التطورات الأخيرة

22.1.13 المركز الطبي لجامعة ميريلاند (UMMC)

22.1.13.1. نظرة عامة على الشركة

22.1.13.2. تحليل الإيرادات

22.1.13.3. التواجد الجغرافي

22.1.13.4. محفظة المنتجات

22.1.13.5. التطورات الأخيرة

22.1.14 OAPC

22.1.14.1. نظرة عامة على الشركة

22.1.14.2. تحليل الإيرادات

22.1.14.3. التواجد الجغرافي

22.1.14.4. محفظة المنتجات

22.1.14.5. التطورات الأخيرة

22.1.15 استشاريو جراحة الأنف والأذن والحنجرة المحدودة

22.1.15.1. نظرة عامة على الشركة

22.1.15.2. تحليل الإيرادات

22.1.15.3. التواجد الجغرافي

22.1.15.4. محفظة المنتجات

22.1.15.5. التطورات الأخيرة

22.1.16 هارتفورد للرعاية الصحية

22.1.16.1. نظرة عامة على الشركة

22.1.16.2. تحليل الإيرادات

22.1.16.3. التواجد الجغرافي

22.1.16.4. محفظة المنتجات

22.1.16.5. التطورات الأخيرة

22.1.17 خدمات العلاج الطبيعي في أرنهيم

22.1.17.1. نظرة عامة على الشركة

22.1.17.2. تحليل الإيرادات

22.1.17.3. التواجد الجغرافي

22.1.17.4. محفظة المنتجات

22.1.17.5. التطورات الأخيرة

22.1.18 مستشفيات فيرينشي

22.1.18.1. نظرة عامة على الشركة

22.1.18.2. تحليل الإيرادات

22.1.18.3. التواجد الجغرافي

22.1.18.4. محفظة المنتجات

22.1.18.5. التطورات الأخيرة

22.2 مصنعو الأدوية

22.2.1 شركة تاج للأدوية المحدودة

22.2.1.1. نظرة عامة على الشركة

22.2.1.2. تحليل الإيرادات

22.2.1.3. التواجد الجغرافي

22.2.1.4. محفظة المنتجات

22.2.1.5. التطورات الأخيرة

22.2.2 أبوت

22.2.2.1. نظرة عامة على الشركة

22.2.2.2. تحليل الإيرادات

22.2.2.3. التواجد الجغرافي

22.2.2.4. محفظة المنتجات

22.2.2.5. التطورات الأخيرة

22.2.3 أوريس الطبية

22.2.3.1. نظرة عامة على الشركة

22.2.3.2. تحليل الإيرادات

22.2.3.3. التواجد الجغرافي

22.2.3.4. محفظة المنتجات

22.2.3.5. التطورات الأخيرة

22.2.4 ويلونا فارما

22.2.4.1. نظرة عامة على الشركة

22.2.4.2. تحليل الإيرادات

22.2.4.3. التواجد الجغرافي

22.2.4.4. محفظة المنتجات

22.2.4.5. التطورات الأخيرة

22.2.5 شركة آني للأدوية المحدودة

22.2.5.1. نظرة عامة على الشركة

22.2.5.2. تحليل الإيرادات

22.2.5.3. التواجد الجغرافي

22.2.5.4. محفظة المنتجات

22.2.5.5. التطورات الأخيرة

22.2.6 شركة أمنيال للأدوية ذ.م.م.

22.2.6.1. نظرة عامة على الشركة

22.2.6.2. تحليل الإيرادات

22.2.6.3. التواجد الجغرافي

22.2.6.4. محفظة المنتجات

22.2.6.5. التطورات الأخيرة

22.2.7 شركة أكورن للتشغيل ذ.م.م

22.2.7.1. نظرة عامة على الشركة

22.2.7.2. تحليل الإيرادات

22.2.7.3. التواجد الجغرافي

22.2.7.4. محفظة المنتجات

22.2.7.5. التطورات الأخيرة

22.2.8 شركة تيفا المحدودة في المملكة المتحدة

22.2.8.1. نظرة عامة على الشركة

22.2.8.2. تحليل الإيرادات

22.2.8.3. التواجد الجغرافي

22.2.8.4. محفظة المنتجات

22.2.8.5. التطورات الأخيرة

22.2.9 شركة زيدوس للأدوية

22.2.9.1. نظرة عامة على الشركة

22.2.9.2. تحليل الإيرادات

22.2.9.3. التواجد الجغرافي

22.2.9.4. محفظة المنتجات

22.2.9.5. التطورات الأخيرة

22.2.10 شركة تارو للصناعات الدوائية المحدودة

22.2.10.1. نظرة عامة على الشركة

22.2.10.2. تحليل الإيرادات

22.2.10.3. التواجد الجغرافي

22.2.10.4. محفظة المنتجات

22.2.10.5. التطورات الأخيرة

22.2.11 شركة سترايدز فارما ساينس المحدودة

22.2.11.1. نظرة عامة على الشركة

22.2.11.2. تحليل الإيرادات

22.2.11.3. التواجد الجغرافي

22.2.11.4. محفظة المنتجات

22.2.11.5. التطورات الأخيرة

22.2.12 مجموعة ماين فارما المحدودة

22.2.12.1. نظرة عامة على الشركة

22.2.12.2. تحليل الإيرادات

22.2.12.3. التواجد الجغرافي

22.2.12.4. محفظة المنتجات

22.2.12.5. التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

23 تقارير ذات صلة

24 الخاتمة

25 استبيان

26 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.