Global Virtual Pipeline Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.57 Billion

USD

2.48 Billion

2024

2032

USD

1.57 Billion

USD

2.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.57 Billion | |

| USD 2.48 Billion | |

| % | |

|

تقسيم سوق أنظمة خطوط الأنابيب الافتراضية العالمية، حسب النوع (النوع العادي والنوع الخاص)، المنتج (غاز البترول المسال، الغاز الطبيعي المسال، الغاز الطبيعي المضغوط، البروبان، الديزل والزيوت)، حجم الحاوية (النوع الأول، النوع الثاني، النوع الثالث، والنوع الرابع)، وسيلة النقل (حاويات خزانات ISO متعددة الوسائط، عربات السكك الحديدية الناقلة، النقل عبر الأنابيب، نظام الغاز الشبكي أو نظام الغاز بالأنابيب، ناقلات الطرق، وناقلات قصيرة محلية)، التطبيق (الصناعي، النقل، والتجاري والسكني) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أنظمة خطوط الأنابيب الافتراضية

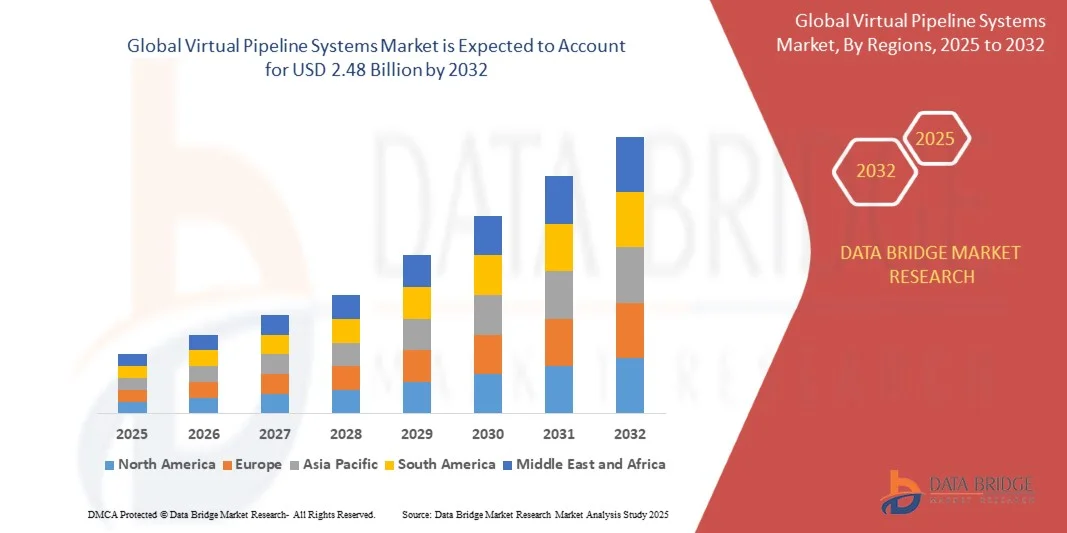

- تم تقييم حجم سوق أنظمة خطوط الأنابيب الافتراضية العالمية بـ 1.57 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.48 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.92٪ خلال الفترة المتوقعة

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على حلول نقل الوقود المرنة والفعالة والفعالة من حيث التكلفة، خاصة في المناطق التي تفتقر إلى البنية التحتية التقليدية لخطوط الأنابيب

- علاوة على ذلك، فإنّ تزايد استخدام الوقود الغازي، مثل الغاز الطبيعي المسال والغاز الطبيعي المضغوط وغاز البترول المسال، في القطاعات الصناعية والتجارية وقطاع النقل، يُعزز الحاجة إلى أنظمة خطوط الأنابيب الافتراضية. تُوفر هذه الأنظمة بدائل أكثر أمانًا وقابلية للتطوير وصديقة للبيئة مقارنةً بأساليب توصيل الوقود التقليدية، مما يُسرّع نمو السوق بشكل كبير.

تحليل سوق أنظمة خطوط الأنابيب الافتراضية

- أنظمة خطوط الأنابيب الافتراضية هي حلولٌ للبنية التحتية تُمكّن من نقل الوقود الغازي عبر حاويات، مثل خزانات ISO، أو ناقلات النفط البرية، أو شبكات التوزيع المحلية، متجاوزةً بذلك الحاجة إلى خطوط أنابيب دائمة. تضمن هذه الأنظمة توصيلًا موثوقًا ومرنًا وآمنًا للوقود للمستخدمين الصناعيين والتجاريين والسكنيين.

- إن الطلب المتزايد على أنظمة خطوط الأنابيب الافتراضية مدفوع في المقام الأول بالتوسع الصناعي، والدفع نحو الطاقة النظيفة والحد من الكربون، والتقدم التكنولوجي في التخزين والنقل، وزيادة متطلبات إمكانية الوصول إلى الوقود في المواقع النائية أو خارج الشبكة.

- سيطرت أمريكا الشمالية على سوق أنظمة الأنابيب الافتراضية بحصة بلغت 40.6% في عام 2024، وذلك بسبب الطلب المتزايد على حلول توزيع الطاقة الفعالة والآمنة والمرنة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة الأنابيب الافتراضية خلال فترة التنبؤ بسبب التصنيع السريع وارتفاع استهلاك الطاقة وتوسيع البنية التحتية الحضرية في دول مثل الصين والهند واليابان.

- هيمن قطاع الغاز الطبيعي المضغوط (CNG) على السوق بحصة سوقية بلغت 59.4% في عام 2024، بفضل تزايد اعتماده في قطاع النقل وتزايد المبادرات الحكومية للحد من انبعاثات الكربون. توفر أنظمة الأنابيب الافتراضية القائمة على الغاز الطبيعي المضغوط بدائل فعالة من حيث التكلفة وصديقة للبيئة لمشغلي الأساطيل، كما أن التطورات في البنية التحتية للحاويات والتزود بالوقود تُسرّع من انتشار السوق. ويدعم نمو هذا القطاع تنامي الوعي ببدائل الوقود المستدامة والتحسينات التكنولوجية التي تُعزز السلامة والكفاءة.

نطاق التقرير وتقسيم سوق أنظمة خطوط الأنابيب الافتراضية

|

صفات |

رؤى السوق الرئيسية لأنظمة خطوط الأنابيب الافتراضية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنظمة خطوط الأنابيب الافتراضية

"زيادة استخدام الغاز الطبيعي المسال، والغاز الطبيعي المضغوط، وغاز البترول المسال"

- يشهد سوق أنظمة خطوط الأنابيب الافتراضية ارتفاعًا ملحوظًا في استخدام الغاز الطبيعي المسال (LNG) والغاز الطبيعي المضغوط (CNG) وغاز البترول المسال (LPG)، حيث تسعى الصناعات والمجتمعات المحلية إلى حلول طاقة أنظف وأكثر كفاءة ومرونة. ويتم نقل هذه الأنواع من الوقود بشكل متزايد عبر بنى تحتية معيارية لخطوط الأنابيب الافتراضية للوصول إلى المناطق التي تفتقر إلى شبكات الأنابيب التقليدية.

- على سبيل المثال، طورت شركة Verde LNG حلولاً متقدمة لأنابيب الغاز الطبيعي المسال الافتراضية لنقل الوقود في خزانات ISO مبردة إلى منشآت صناعية خارج الشبكة. وبالمثل، توفر شركة Hexagon Composites وحدات تخزين متنقلة عالية السعة لتوزيع الغاز الطبيعي المضغوط، مما يتيح توصيل الطاقة بشكل موثوق إلى الأسواق النائية التي تفتقر إلى خطوط الأنابيب الثابتة.

- يُعزز التركيز المتزايد على تقليل البصمة الكربونية والالتزام باللوائح البيئية التحول نحو وقود منخفض الانبعاثات يُنقل عبر خطوط الأنابيب الافتراضية. يوفر الغاز الطبيعي المسال (LNG) والغاز الطبيعي المضغوط (CNG) وغاز البترول المسال (LPG) مزايا تشغيلية، مثل انخفاض انبعاثات غازات الاحتباس الحراري، وأنماط احتراق أنظف، وتقليل الجسيمات مقارنةً بالوقود الأحفوري التقليدي.

- بالإضافة إلى ذلك، تُمكّن التطورات في تقنيات النقل والتخزين، بما في ذلك الأسطوانات المركبة عالية الضغط وأنظمة الاحتواء المبردة المُحسّنة، من نقل الوقود بشكل أكثر أمانًا وكفاءة. تدعم هذه الابتكارات النقل لمسافات طويلة مع الحد الأدنى من فقدان الطاقة أو التلوث.

- يُسهم الطلب المتزايد من قطاعات مثل التصنيع والتعدين والضيافة على إمدادات طاقة موثوقة خارج الشبكة في تسريع تبني هذه التقنية. تُتيح أنظمة الأنابيب الافتراضية المُجهزة لنقل الغاز الطبيعي المُسال، أو الغاز الطبيعي المضغوط، أو غاز البترول المُسال إمكانية التوسع، وتتيح التوسع التدريجي في المناطق التي تعاني نقصًا في الخدمات دون الحاجة إلى بنية تحتية دائمة ومكلفة.

- يعكس التكامل المتزايد لهذه الوقودات في شبكات الأنابيب الافتراضية تحولًا أوسع نحو حلول طاقة مستدامة ولامركزية. ومن المتوقع أن يُعزز هذا التوجه نمو السوق على المدى الطويل، حيث يسعى منتجو وموزعو الطاقة إلى الامتثال البيئي والمرونة التشغيلية.

ديناميكيات سوق أنظمة خطوط الأنابيب الافتراضية

سائق

"الطلب المتزايد على توزيع الوقود المرن"

- تُعدّ الحاجة المتزايدة إلى حلول توزيع وقود مرنة واقتصادية دافعًا رئيسيًا لسوق أنظمة الأنابيب الافتراضية. تُلغي هذه الأنظمة الاعتماد على خطوط الأنابيب الثابتة، وتُمكّن شركات الطاقة من توصيل الوقود إلى المواقع المعزولة والمناطق الصناعية والمشاريع المؤقتة التي لا تُجدي فيها البنية التحتية التقليدية نفعًا.

- على سبيل المثال، نفّذت شركة إكسبرس للغاز الطبيعي (XNG) خدمات أنابيب الغاز الطبيعي المضغوط الافتراضية المرنة، والتي تتيح النشر السريع لأصول النقل والتخزين لخدمة منشآت التصنيع النائية وذروات الطلب الموسمية على الطاقة. وبالمثل، تُقدّم شركة جاس إنوفيشنز حلول نقل غاز البترول المسال المُخصّصة للعملاء التجاريين في المناطق التي تفتقر إلى بنية تحتية دائمة للغاز.

- توفر خطوط الأنابيب الافتراضية مرونة تشغيلية، مما يسمح للموردين بتعديل مسارات التسليم وأحجامه وتواترها بناءً على متطلبات العملاء. تُفيد هذه المرونة بشكل كبير مواقع البناء وعمليات التعدين وحالات الإغاثة الطارئة حيث قد تتقلب احتياجات الوقود بشكل حاد خلال فترات قصيرة.

- علاوةً على ذلك، تُعزز إمكانية نقل الوقود عبر وحدات معيارية قابلية التوسع لمُزودي الطاقة الوافدين إلى الأسواق الناشئة. وهذا يدعم التنمية الاقتصادية في المناطق الريفية والنائية من خلال توفير طاقة مُستمرة دون الحاجة إلى استثمار فوري في شبكات أنابيب باهظة الثمن.

- مع سعي الصناعات المتواصل نحو نماذج سلسلة توريد مرنة وخيارات توزيع وقود سريعة، ستظل قدرة خطوط الأنابيب الافتراضية على تلبية احتياجات السوق المتنوعة والديناميكية عامل نموّ جاذب. ويعزز التفضيل المستمر للحلول المتنقلة والمتجاوبة دورها في استراتيجيات لوجستيات الوقود الحديثة.

ضبط النفس/التحدي

"ارتفاع الاستثمار والعقبات التنظيمية"

- يتطلب تطوير وتشغيل أنظمة خطوط الأنابيب الافتراضية استثمارات رأسمالية ضخمة، مما يُمثل تحديًا كبيرًا لتوسيع السوق. تُسهم مركبات النقل المتخصصة، وخزانات الضغط العالي، وأنظمة الاحتواء المبردة، ومعدات السلامة في ارتفاع التكاليف الأولية لكل من مُزودي البنية التحتية وموزعي الوقود.

- على سبيل المثال، تواجه شركات تشغيلية مثل Chart Industries تكاليف باهظة عند تصنيع وحدات نقل الغاز الطبيعي المسال المتطورة التي تلبي معايير الأداء والسلامة الصارمة. وبالمثل، يتطلب نشر أنظمة التخزين المركبة من Hexagon Purus تمويلًا كبيرًا لتوسيع نطاق الإنتاج واختبار الامتثال.

- بالإضافة إلى ذلك، تخضع عمليات خطوط الأنابيب الافتراضية لأطر تنظيمية متفاوتة عبر المناطق، مع متطلبات صارمة تتعلق بالسلامة والبيئة والامتثال للنقل. قد تؤدي هذه اللوائح إلى تأخير الجداول الزمنية للمشاريع، وزيادة الأعباء الإدارية، والحد من نقل الوقود عبر الحدود.

- غالبًا ما يتطلب الحصول على التصاريح، واستيفاء لوائح نقل المواد الخطرة، والالتزام بمعايير قطاع الطاقة تنسيقًا مكثفًا مع الهيئات الحكومية. هذه البيئة التنظيمية قد تُبطئ عملية التبني، خاصةً بالنسبة للشركات الصغيرة والمتوسطة التي تفتقر إلى بنية تحتية مُخصصة للامتثال.

- على الرغم من أن التطورات التكنولوجية والجهود التنظيمية التعاونية تُسهم في تبسيط العمليات، إلا أن التغلب على عقبات التكلفة والامتثال لا يزال ضروريًا. ويعتمد نجاح السوق على المدى الطويل على الموازنة بين جدوى الاستثمار والالتزام ببروتوكولات السلامة والبيئة الصارمة، مع الحفاظ على الكفاءة التشغيلية.

نطاق سوق أنظمة خطوط الأنابيب الافتراضية

يتم تقسيم السوق على أساس النوع والمنتج وحجم الحاوية ووسيلة النقل والتطبيق.

• حسب النوع

بناءً على النوع، يُقسّم سوق أنظمة الأنابيب الافتراضية إلى نوعين: عادي وخاص. وقد هيمن قطاع النوع العادي على أكبر حصة من إيرادات السوق في عام 2024، بفضل انتشاره الواسع في التطبيقات الصناعية والتجارية القياسية. كما أن بنيته التحتية الراسخة، وفعاليته من حيث التكلفة، وتوافقه مع أنواع وقود متعددة، تجعله الخيار الأمثل للشركات التي تسعى إلى نقل طاقة موثوق دون متطلبات متخصصة. كما تتميز أنظمة النوع العادي بسهولة الصيانة، والسلامة التشغيلية المثبتة، والتكامل السلس مع شبكات الأنابيب الحالية. ويدعم هيمنة هذا القطاع الحضور القوي لسلاسل التوريد التقليدية وقدرته على تلبية المعايير التنظيمية العامة بكفاءة.

من المتوقع أن يشهد قطاع الأنواع الخاصة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الحلول المُخصصة في البيئات الصعبة والتطبيقات المتخصصة. تُلبي هذه الأنظمة احتياجات نقل الوقود في ظروف الضغط العالي، ودرجات الحرارة المنخفضة، أو التقلبات العالية، وغالبًا ما تُدمج تقنيات السلامة والمراقبة المتقدمة. إن التركيز المتزايد على الكفاءة التشغيلية، وتشديد لوائح السلامة، وتوجه شركات الطاقة نحو حلول توصيل مرنة وقابلة للتكيف، كلها عوامل تُعزز اعتماد أنظمة خطوط الأنابيب الافتراضية من الأنواع الخاصة.

• حسب المنتج

بناءً على المنتج، يُقسّم السوق إلى غاز البترول المسال (LPG)، والغاز الطبيعي المسال (LNG)، والغاز الطبيعي المضغوط (CNG)، والبروبان، والديزل والزيوت. وقد هيمن قطاع الغاز الطبيعي المضغوط على أكبر حصة من إيرادات السوق بنسبة 59.4% في عام 2024، مدفوعًا بتزايد اعتماده في قطاع النقل وتزايد المبادرات الحكومية للحد من انبعاثات الكربون. توفر أنظمة خطوط الأنابيب الافتراضية القائمة على الغاز الطبيعي المضغوط بدائل فعالة من حيث التكلفة وصديقة للبيئة لمشغلي الأساطيل، كما أن التطورات في البنية التحتية للحاويات والتزود بالوقود تُسرّع من انتشار السوق. ويدعم نمو هذا القطاع تنامي الوعي ببدائل الوقود المستدامة والتحسينات التكنولوجية التي تُعزز السلامة والكفاءة.

من المتوقع أن يشهد قطاع الغاز الطبيعي المسال أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بدوره المحوري في تلبية الطلب العالمي على الطاقة وكثافته العالية مقارنةً بأنواع الوقود الغازي الأخرى. إن توافق الغاز الطبيعي المسال مع البنى التحتية للنقل لمسافات طويلة ومحلية، إلى جانب حلول التخزين المتطورة، يجعله الخيار الأمثل لتوزيع الطاقة الصناعية والتجارية. وتعزز الاستثمارات الحكومية والخاصة واسعة النطاق في البنية التحتية للغاز الطبيعي المسال هيمنته، مما يتيح سلاسل توريد آمنة وموثوقة.

• حسب حجم الحاوية

بناءً على حجم الحاوية، يُقسّم السوق إلى حاويات من النوع الأول، والنوع الثاني، والنوع الثالث، والنوع الرابع. وقد هيمنت حاويات النوع الأول على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل استخدامها الواسع النطاق لنقل الوقود الغازي القياسي، وموثوقيتها المُثبتة في ظل ظروف تشغيلية مُتنوعة. تتميز هذه الحاويات بكفاءة التكلفة، ومتانتها، وسهولة صيانتها، مما يجعلها مناسبة لتوزيع الطاقة الصناعي والتجاري على حد سواء. ويستفيد هذا القطاع من سلاسل التوريد الراسخة وأطر الامتثال التنظيمي التي تُفضّل حاويات النوع الأول للتطبيقات العامة.

من المتوقع أن تشهد حاويات النوع الرابع أسرع معدل نمو بين عامي 2025 و2032، بفضل بنيتها المركبة خفيفة الوزن، وكفاءتها العالية في التخزين، وملاءمتها للتطبيقات المتخصصة أو عالية الضغط. ويعزز الطلب المتزايد على حلول نقل محمولة وموفرة للطاقة وآمنة في التضاريس الصعبة والمواقع النائية اعتماد حاويات النوع الرابع. كما تدعم الابتكارات في المواد وتحسينات التصميم تكاملها السريع في أنظمة خطوط الأنابيب الافتراضية المتقدمة.

• حسب وسيلة النقل

بناءً على وسيلة النقل، يُقسّم السوق إلى حاويات صهاريج ISO متعددة الوسائط، وعربات السكك الحديدية الناقلة، والنقل عبر الأنابيب، وأنظمة الغاز الشبكية أو أنظمة الغاز المنقولة بالأنابيب، وناقلات الطرق، وناقلات الوقود المحلية. هيمن النقل عبر الأنابيب على أكبر حصة من إيرادات السوق في عام 2024، بفضل كفاءته من حيث التكلفة، وقدراته على توصيل الوقود باستمرار، وملاءمته للتطبيقات الصناعية والحضرية واسعة النطاق. تتميز خطوط الأنابيب بموثوقية عالية، ومخاطر تشغيلية منخفضة، وتأثير بيئي أقل مقارنةً بوسائل النقل الأخرى، مما يجعلها الحل الأمثل لنقل الوقود بالجملة. وتعززت هيمنة النقل عبر الأنابيب بفضل استثمارات البنية التحتية طويلة الأجل وقدرته على التكامل مع أنظمة المراقبة والأتمتة الذكية.

من المتوقع أن تشهد ناقلات النفط المحلية ذات الذيل القصير أسرع معدل نمو بين عامي 2025 و2032، بفضل مرونتها وسرعة انتشارها وملاءمتها لتوزيع الوقود في المرحلة النهائية. ويعزز الطلب المتزايد على توصيل الطاقة اللامركزي وإمدادات الوقود التجارية والسكنية على نطاق أصغر من تبني هذه التقنية. كما تُسرّع التحسينات التكنولوجية في مجال سلامة المركبات، وتتبع نظام تحديد المواقع العالمي (GPS)، وأنظمة إدارة الوقود، من دمجها في شبكات الأنابيب الافتراضية الحديثة.

• حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قطاعات صناعية، ونقل، وتجاري وسكني. وقد هيمن القطاع الصناعي على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالاستخدام المكثف لأنظمة الأنابيب الافتراضية لتوريد الوقود على نطاق واسع إلى مصانع التصنيع، ووحدات توليد الطاقة، ومنشآت المعالجة الكيميائية. ويولي المستخدمون الصناعيون الأولوية للموثوقية، واستمرارية الإمداد، والامتثال لمعايير السلامة الصارمة، مما يجعل حلول الأنابيب الافتراضية مناسبة للغاية. ويستفيد هذا القطاع من العقود طويلة الأجل، ومتطلبات الوقود عالية الحجم، والاستثمارات المستمرة في البنية التحتية للطاقة الصناعية.

من المتوقع أن يشهد قطاع النقل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد استخدام الوقود الغازي في الأساطيل التجارية والنقل العام والعمليات اللوجستية. وتساهم اللوائح البيئية المتنامية، وخفض التكاليف، ومبادرات الحد من البصمة الكربونية في زيادة الطلب على أنظمة الأنابيب الافتراضية في قطاع النقل. كما تُسهم التطورات التكنولوجية في مجال النقل بالحاويات، وإدارة الوقود، والبنية التحتية للتوزيع في تسريع نمو هذا القطاع عالميًا.

تحليل إقليمي لسوق أنظمة خطوط الأنابيب الافتراضية

- سيطرت أمريكا الشمالية على سوق أنظمة خطوط الأنابيب الافتراضية بأكبر حصة إيرادات بلغت 40.6% في عام 2024، مدفوعة بالطلب المتزايد على حلول توزيع الطاقة الفعالة والآمنة والمرنة

- يقدر المستهلكون في المنطقة بشكل كبير الراحة والموثوقية التشغيلية والفوائد البيئية التي توفرها أنظمة خطوط الأنابيب الافتراضية مقارنة بأساليب نقل الوقود التقليدية

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية المتطورة والتقدم التكنولوجي والحوافز الحكومية التي تروج لطرق توصيل الطاقة البديلة، مما يؤدي إلى إنشاء أنظمة خطوط الأنابيب الافتراضية كحل مفضل للتطبيقات الصناعية والتجارية والسكنية.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في الولايات المتحدة

استحوذ سوق أنظمة خطوط الأنابيب الافتراضية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بتزايد احتياجات الطاقة الصناعية والاعتماد المتزايد على أنواع الوقود الغازية مثل الغاز الطبيعي المسال (LNG) والغاز الطبيعي المضغوط (CNG) وغاز البترول المسال (LPG). وتولي الشركات أولوية متزايدة لتوصيل الوقود بشكل آمن ومستمر، بينما يستفيد المشغلون من خيارات نقل مرنة تتجاوز خطوط الأنابيب التقليدية. ويساهم دمج أنظمة المراقبة الذكية، والعمليات المدعومة بإنترنت الأشياء (IoT)، ومنصات الإدارة المتنقلة في تسريع توسع السوق. علاوة على ذلك، تُسهم السياسات الحكومية التي تشجع حلول نقل الطاقة النظيفة في النمو المطرد لقطاع خطوط الأنابيب الافتراضية.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في أوروبا

من المتوقع أن ينمو سوق أنظمة الأنابيب الافتراضية في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بلوائح السلامة والبيئة الصارمة والطلب المتزايد على وسائل توزيع الطاقة البديلة. ويعزز التوسع الحضري والصناعي المتزايد، إلى جانب السعي نحو حلول وقود منخفضة الانبعاثات، اعتماد هذه الأنظمة. وتعمل الصناعات الأوروبية على دمج الأنابيب الافتراضية في مشاريع البنية التحتية الجديدة ومبادرات التحديث، بينما تدعم الحكومات الابتكار من خلال برامج تحول الطاقة.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في المملكة المتحدة

من المتوقع أن ينمو سوق أنظمة الأنابيب الافتراضية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بالاعتماد المتزايد على الوقود الغازي في التطبيقات الصناعية والتجارية والسكنية. وتشجع المخاوف المتزايدة بشأن أمن الوقود واستدامته الشركات والبلديات على تطبيق حلول الأنابيب الافتراضية. ولا تزال البنية التحتية القوية للوجستيات والطاقة في المملكة المتحدة، إلى جانب دعم مبادرات الطاقة النظيفة، تُحفّز نمو السوق.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في ألمانيا

من المتوقع أن يشهد سوق أنظمة الأنابيب الافتراضية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بكفاءة الطاقة وحلول نقل الوقود الصديقة للبيئة. وتشجع القاعدة الصناعية المتطورة في ألمانيا، والقدرات التكنولوجية المتميزة، والتركيز على الاستدامة، على اعتماد أنظمة الأنابيب الافتراضية. ويضمن تكامل تقنيات المراقبة والأتمتة توزيعًا آمنًا ومُحسّنًا للوقود، بما يتماشى مع المعايير التنظيمية المحلية وتوقعات المستهلكين.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة خطوط الأنابيب الافتراضية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بالتصنيع السريع، وارتفاع استهلاك الطاقة، وتوسع البنية التحتية الحضرية في دول مثل الصين والهند واليابان. وتُسرّع المبادرات الحكومية التي تُشجع على توزيع الطاقة البديلة والخدمات اللوجستية الرقمية للوقود من اعتماد هذه الحلول. كما أن نمو قطاعي الصناعة والنقل في المنطقة، إلى جانب التصنيع الفعال للحاويات والمعدات من حيث التكلفة، يُعزز إمكانية الوصول إلى حلول خطوط الأنابيب الافتراضية وقدرتها على تحمل التكاليف.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في اليابان

يشهد سوق أنظمة خطوط الأنابيب الافتراضية في اليابان زخمًا متزايدًا بفضل تركيز البلاد على كفاءة الطاقة، والتقدم التكنولوجي، وضمان إمدادات الوقود الآمنة للقطاعين الصناعي والتجاري. ويضمن دمج أنظمة المراقبة الآلية ومنصات الإدارة المدعومة بإنترنت الأشياء عمليات موثوقة وآمنة. إضافةً إلى ذلك، يُعزز تركيز البلاد على خفض الانبعاثات وتحسين لوجستيات الطاقة الطلب على حلول خطوط الأنابيب الافتراضية المرنة والمبتكرة.

نظرة عامة على سوق أنظمة خطوط الأنابيب الافتراضية في الصين

استحوذ سوق أنظمة الأنابيب الافتراضية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتزايد احتياجات الوقود الصناعي، وزيادة استخدام الوقود الغازي. ويدعم تركيز الصين على توزيع الطاقة الذكي وتطوير البنية التحتية، إلى جانب قدرات التصنيع المحلية القوية، انتشار هذه الحلول على نطاق واسع. ويُعد توسع المراكز الصناعية وشبكات الخدمات اللوجستية ومبادرات الطاقة النظيفة المدعومة حكوميًا عوامل رئيسية تدفع نمو السوق في الصين.

حصة سوق أنظمة خطوط الأنابيب الافتراضية

إن صناعة أنظمة خطوط الأنابيب الافتراضية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيرتاروس المحدودة (كندا)

- شركة ثروتل إنرجي (الولايات المتحدة)

- شركة Clean Fuel Connection Inc. (الولايات المتحدة)

- شركة كومباس للغاز الطبيعي (الولايات المتحدة)

- ميزة NG (الولايات المتحدة)

- شركة حفر الطاقة TX (الولايات المتحدة)

- شركة Verdek Green Technologies (الولايات المتحدة)

- مجموعة كوربان للطاقة (الولايات المتحدة)

- شركة سيمارون كومبوزيتس (الولايات المتحدة)

- شركة جرينفيل للغاز الطبيعي المسال المحدودة (الولايات المتحدة)

- غاز ماليزيا بيرهاد (ماليزيا)

- شركة هيكساجون كومبوزيتس ASA (النرويج)

- مجموعة سينير (إسبانيا)

- شركة سليمان بيتر للاستثمارات المحدودة (نيجيريا)

- شركة خدمات الغاز الطبيعي المضغوط المحدودة (المملكة المتحدة)

- سيمنز (ألمانيا)

- وارتسيلا (فنلندا)

- برايت بيومثان بي في (هولندا)

- شركة بيكر هيوز (الولايات المتحدة)

أحدث التطورات في سوق أنظمة خطوط الأنابيب الافتراضية

- في يوليو 2025، أعلنت شركة بيكر هيوز عن استحواذها النقدي الكامل على شركة تشارت إندستريز، بقيمة 13.6 مليار دولار أمريكي. من المتوقع أن تُعزز هذه الخطوة الاستراتيجية مكانة بيكر هيوز بشكل كبير في قطاعات الغاز الطبيعي المسال والهيدروجين واحتجاز الكربون، مما يُوسّع محفظتها من حلول نقل وتخزين الطاقة. ومن المتوقع أن يُعزز هذا الاستحواذ التآزر التشغيلي، ويُحسّن الوصول إلى تقنيات التبريد المُتقدمة، ويُسرّع من قدرة بيكر هيوز على خدمة أسواق توزيع الوقود الصناعية والتجارية وقطاع النقل عالميًا. كما تعكس الصفقة تنامي عمليات الدمج في قطاعي خطوط الأنابيب الافتراضية والبنية التحتية للطاقة، حيث تسعى الشركات إلى توسيع نطاق عملياتها وزيادة قدراتها التكنولوجية.

- في ديسمبر 2024، حصلت شركة Chart Industries على عقد لتوريد 16 صندوق تبريد وتقنية IPSMR® لمشروع الغاز الطبيعي المسال التابع لشركة Woodside Energy في لويزيانا، بقيمة تتراوح بين 200 و300 مليون دولار أمريكي. يُبرز هذا العقد الطلب المتزايد على حلول البنية التحتية المتقدمة للغاز الطبيعي المسال في أمريكا الشمالية، وخاصةً لدعم احتياجات الطاقة الصناعية والتجارية. من خلال توفير معدات تبريد عالية الكفاءة، تُمكّن Chart تخزين ونقل الغاز الطبيعي المسال بشكل أكثر أمانًا وموثوقية، وهو أمر بالغ الأهمية لتسريع اعتماد أنواع وقود أنظف في كل من الأسواق المحلية وأسواق التصدير. كما يُظهر هذا التطور دور الابتكار التكنولوجي في توسيع سوق أنظمة خطوط الأنابيب الافتراضية.

- في أكتوبر 2024، تلقت شركة هيكساغون أجيليتي طلبات بقيمة 4.3 مليون دولار أمريكي لتوريد أنظمة وقود تعمل بالغاز الطبيعي المتجدد (RNG) والغاز الطبيعي المضغوط (CNG) لشاحنات الفئة 8 المجهزة بمحرك Cummins X15N. يعكس هذا الطلب التحول المتزايد نحو اعتماد الوقود البديل في قطاع النقل، مدفوعًا بالحاجة إلى خفض الانبعاثات وتحسين الاستدامة البيئية. ومن خلال توسيع قاعدة أسطولها المستهدف، تُمكّن هيكساغون أجيليتي من نشر حلول خطوط الأنابيب الافتراضية على نطاق أوسع لتوصيل الوقود في المرحلة الأخيرة. كما يُبرز هذا التطور الفرص السوقية المتنامية في دمج أنظمة الوقود النظيف مع الأساطيل التجارية، مما يعزز زخم منظومة خطوط الأنابيب الافتراضية.

- في يونيو 2024، افتتحت شركة بيرو للغاز الطبيعي المسال (Peru LNG) ثاني رصيف لتحميل شاحنات الغاز الطبيعي المسال، مما ضاعف قدرتها على التوزيع بشكل فعال لعملائها المحليين خارج الشبكة. يعزز هذا التوسع قدرة الشركة على توريد الغاز الطبيعي المسال بكفاءة إلى المناطق النائية والصناعية، مما يُعالج تحديات الوصول إلى الطاقة الحرجة. من خلال توسيع البنية التحتية للتوزيع، تُسهم شركة بيرو للغاز الطبيعي المسال في توسيع نطاق اعتماد أنواع الوقود النظيف ودعم مبادرات التحول في مجال الطاقة في الأسواق الناشئة. يُبرز هذا التطور كيف يُمكن لتوسيع القدرة الاستيعابية في عمليات خطوط الأنابيب الافتراضية أن يُؤثر بشكل مباشر على إمكانية الحصول على الوقود، وكفاءة التكلفة، والاستدامة في المناطق التي تعاني من نقص الخدمات.

- في يونيو 2024، كان من المتوقع أن يصل سوق أنظمة الأنابيب الافتراضية إلى 1.67 مليار دولار أمريكي، مع توقعات بنموه بمعدل نمو سنوي مركب قدره 6.75% ليصل إلى 2.32 مليار دولار أمريكي بحلول عام 2030. ويعزى هذا النمو إلى تزايد الطلب الصناعي على الطاقة، والحاجة إلى حلول مرنة لنقل الوقود في المناطق التي تفتقر إلى خطوط الأنابيب التقليدية، وزيادة اعتماد أنواع الوقود الغازية مثل الغاز الطبيعي المسال (LNG) والغاز الطبيعي المضغوط (CNG) وغاز البترول المسال (LPG). كما أن التطورات التكنولوجية في مجال النقل بالحاويات والمراقبة ووسائل النقل تُمكّن السوق من التوسع بشكل أكبر. ويعكس هذا التوقع تركيزًا متزايدًا على حلول توصيل الطاقة الفعالة من حيث التكلفة والقابلة للتطوير والصديقة للبيئة، مما يعزز الدور المحوري للقطاع في البنية التحتية الحديثة للطاقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.