Global Wholesale Banking Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.97 Billion

USD

7.51 Billion

2025

2033

USD

4.97 Billion

USD

7.51 Billion

2025

2033

| 2026 –2033 | |

| USD 4.97 Billion | |

| USD 7.51 Billion | |

| % | |

|

(التمويل والإقراض، إدارة النقدية، تمويل التجارة، خدمات الخزانة، والخدمات الاستشارية)، حجم المشاريع (المنشآت التجارية الكبيرة والصغيرة والمتوسطة)، الاستخدام النهائي (المنشآت التجارية، المؤسسات المالية، الحكومة/القطاع العام، وما إلى ذلك)، اتجاهات الصناعة والتوقعات إلى 2033

السوق المصرفيأولاً - مقدمة

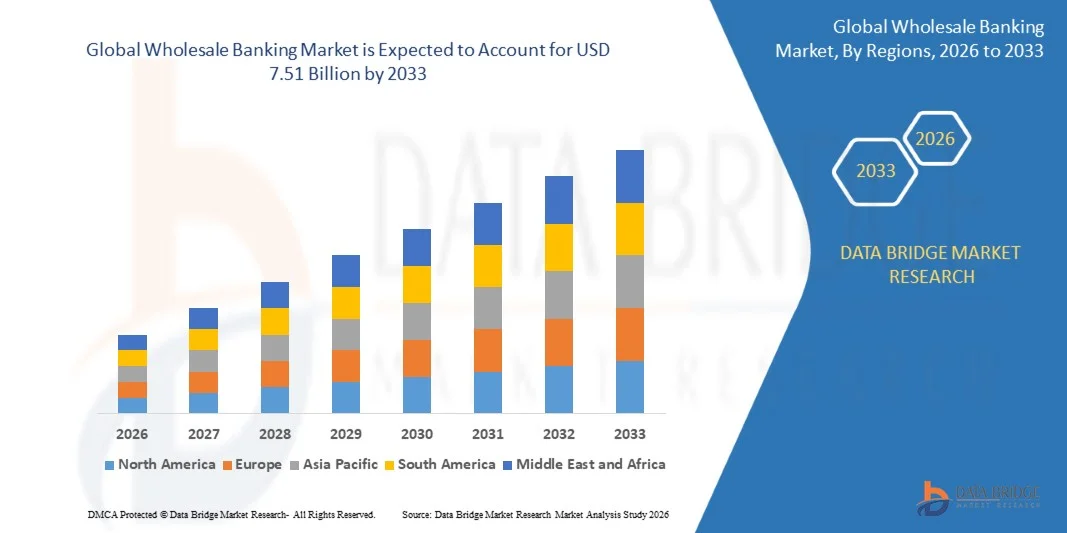

قيمة السوق المصرفي للجملة4.97 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك7 مليار دولار من دولارات الولايات المتحدة« النامية فيالنسبة المئوية لنسبة مئوية من 2026 إلى 2033● يشهد السوق توسعا مطردا مدفوعا بتزايد الأنشطة التجارية عبر الحدود، وتزايد الطلب على حلول الإقراض للشركات، وتزايد الحاجة إلى خدمات مالية متكاملة بين المؤسسات الكبيرة والعملاء المؤسسيين.

إن العولمة المتزايدة للشركات، إلى جانب متطلبات تمويل البنية الأساسية المتزايدة والأنشطة الاستثمارية للشركات، تعمل بشكل كبير على تعزيز الطلب على الخدمات المصرفية بالجملة. وتركز المؤسسات المالية على نظم إدارة المخاطر المتقدمة، وتجهيز المدفوعات في الوقت الحقيقي، وأدوات تقييم الائتمان القائمة على البيانات من أجل خدمة عملاء الشركات على نحو أفضل. فضلاً عن ذلك فإن التحديث التنظيمي والدفع نحو الأطر المصرفية المفتوحة يشجعان الإبداع وتحسين الشفافية في العمليات المصرفية بالجملة عبر الأسواق العالمية.

اتجاهات السوق الرئيسية ودقات النظر

- كانت أميركا الشمالية هيمنت على سوق تجارة الجملة حيث كانت حصة عائداتها الأكبر 38.6% في عام 2025، بدعم من الوجود القوي للمؤسسات المالية العالمية الرائدة، والنظم الإيكولوجية المصرفية الرقمية المتقدمة، والاعتماد المبكر لمنظمة العفو الدولية للحلول المصرفية التي مكنت الشركات من التوصل إلى حلول مصرفية. وتستفيد المنطقة من أسواق رأس المال الناضجة، وارتفاع طلب الشركات على التمويل المنظم، والتنفيذ الواسع النطاق لنظم الدفع في الوقت الحقيقي. وبالإضافة إلى ذلك، ما زال التكامل القوي للتكنولوجيات الفلينية والتطور التنظيمي يعززان مركزها القيادي.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدل نمو إجمالي الناتج المحلي الإجمالي 6.9% في الفترة من عام 2026 إلى عام 2033. ويحرك النمو التوسع الاقتصادي السريع، وزيادة التجارة عبر الحدود، وتزايد تبني منصات العمل المصرفي الرقمي والتكنولوجيا في مختلف الاقتصادات الناشئة. وتشهد بلدان مثل الصين والهند طلباً قوياً على الإقراض من الشركات، وتمويل التجارة، وخدمات إدارة النقد. فضلاً عن ذلك فإن المبادرات الحكومية التي تشجع رقمنة التمويل وتطوير البنية الأساسية تعمل على التعجيل بنمو الأسواق الإقليمية.

- الواقع أن قطاع التمويل والإقراض كان يملك أكبر حصة من عائدات السوق بلغت نحو 34.6% في عام 2025 بدافع من الطلب القوي من الشركات على تسهيلات الائتمان المهيكلة، والقروض الجماعية، وحلول تمويل رأس المال المتداول عبر الأسواق العالمية. والواقع أن التوسع المتزايد عبر الحدود في الشركات وارتفاع الاستثمارات في البنية الأساسية يزيدان من تعزيز الطلب على خدمات الإقراض بالجملة. وتعمل البنوك بشكل متزايد على الاستفادة من أدوات تقييم الائتمان الرقمي ونظم التأمين القائمة على أساس مبادرة العفو الدولية للتعجيل بالموافقة على القروض والحد من مخاطر التخلف عن السداد. وبالإضافة إلى ذلك، يعمل الإنفاق الرأسمالي المتنامي في قطاعات الطاقة والصناعة التحويلية والبنية الأساسية على دعم الطلب الطويل الأجل على التمويل الضخم من الشركات.

- ومن المتوقع أن يسجل قطاع إدارة النقدية نمواً مطرداً بحصة سوقية تبلغ نحو 22.1% في عام 2025، يدعمها تزايد اعتماد نظم الدفع في الوقت الحقيقي، وإدارة السيولة الآلية، ومنصات الخزانة الرقمية بين المؤسسات الكبيرة. وتقدم البنوك على نحو متزايد حلولاً متكاملة لوضوح النقدية من أجل تحسين العمليات المالية للشركات عبر الجيوغرافيا المتعددة. والواقع أن الحاجة المتزايدة إلى كفاءة استخدام رأس المال المتداول وتحسين التنبؤ بالسيولة تحفز على الاعتماد. فضلاً عن ذلك، فإن البنية الأساسية المصرفية القائمة على قاعدة API تعمل على تمكين التكامل السلس مع نظم تخطيط موارد المؤسسة، وتحسين الكفاءة التشغيلية.

- وكان قطاع المؤسسات الكبرى يستأثر بحصة من عائدات السوق المهيمنة تبلغ نحو 71.5% في عام 2025، مدفوعة بضخامة حجم المعاملات، والهياكل المالية المعقدة، والطلب القوي على الحلول المصرفية الملائمة مثل الإقراض الجماعي وإدارة النقدية العالمية. وتعتمد الشركات المتعددة الجنسيات بشكل متزايد على خدمات بنك الجملة في العمليات المالية عبر الحدود وتحقيق الاستفادة المثلى من رأس المال. كما تحتاج الشركات الكبرى إلى إدارة متقدمة للمخاطر وحلول تحوطية لإدارة التعرض عبر الأسواق العالمية. فضلاً عن ذلك فإن سماتها الائتمانية القوية تمكنها من الوصول إلى حلول تمويلية منظمة على نطاق واسع.

- ومن المتوقع أن يسجل قطاع المؤسسات الصغيرة والمتوسطة نمواً أسرع حيث بلغ معدل نمو الناتج المحلي الإجمالي 6.8 في المائة في الفترة من 2026 إلى 2033، بدعم من مبادرات الإدماج المالي المتزايدة، ومنصات الإقراض الرقمي، وتيسير الوصول إلى حلول تمويل التجارة. والواقع أن تبني الخدمات المصرفية المكفولة باستخدام التكنولوجيا الفينية يعمل على تحسين إمكانية حصول المشاريع الصغيرة والمتوسطة الحجم على الائتمان عبر الاقتصادات الناشئة. وتقوم الحكومات والمؤسسات المالية باستحداث برامج لضمانات ائتمانية تركز على المشاريع الصغيرة والمتوسطة الحجم من أجل الحد من مخاطر الإقراض. وعلاوة على ذلك، تعمل المنصات المصرفية القائمة على سحابة على خفض الحواجز التشغيلية أمام المشاريع الصغيرة والمتوسطة الحجم التي تأوي إلى الركوب.

- الواقع أن قطاع الشركات كان يملك أكبر حصة من عائدات السوق تبلغ 52.3% تقريباً في عام 2025، مدفوعاً بالطلب القوي على تمويل رأس المال المتداول، وخدمات الخزانة، والحلول عبر الحدود فيما بين منظمات الأعمال التجارية الكبرى. والواقع أن تزايد عولمة عمليات الشركات يزيد من تسارع هيمنة القطاع. كما تعتمد الشركات بشكل متزايد أنظمة إدارة الخزانة الرقمية لتحسين الكفاءة المالية. وبالإضافة إلى ذلك، يستمر الطلب على التمويل المنظم وتمويل سلسلة التوريد في التوسع عبر الصناعات.

- لقد استأثر قطاع المؤسسات المالية بحصة تقارب 24.6% في عام 2025، بدعم من الإقراض فيما بين البنوك، وإدارة السيولة، وخدمات التحوط من المخاطر عبر الشبكات المصرفية العالمية. والواقع أن الترابط المتزايد بين البنوك العالمية يعمل على زيادة الطلب على حلول التمويل بالجملة. كما تعتمد المؤسسات المالية أدوات متقدمة للتخفيف من المخاطر لإدارة التعرض في مختلف الأسواق المتقلبة. فضلاً عن ذلك فإن زيادة المتطلبات التنظيمية تدفع الطلب على عوائد أقوى للسيولة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 4.97 مليار

- القيمة السوقية المتوقعة (2033): 7.51 مليار

- التنبؤات المتوقعة (2026 - 2033): 30.7 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرسوق الجملة

|

الصفات الأولى |

مفكّك: |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالخدمات: التمويل والإقراض، وإدارة النقدية، وتمويل التجارة، وخدمات الخزانة، والخدمات الاستشارية من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب المشروعالمنشآت الكبيرة والصغيرة والمتوسطة من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىتنفيذالشركات والمؤسسات المالية والحكومة/القطاع العام وغيرها |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• •JPMrgan Shaes & Co.)الولايات المتحدة الأمريكية( |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

السوق المصرفيالاتجاهات

الاتجاه: النمو في التحولات الرقمية والنظم الإيكولوجية المصرفية المدفوعة بمؤشرات الدخل المنخفض

إن الطلب المتزايد على الخدمات المالية بشكل أسرع وأكثر شفافية وقابلية للتوسع إلى حد كبير في مختلف قطاعات الشركات والمؤسسات المصرفية يعجل من اعتماد برامج مصرفية رقمية للجملة. وكثيراً ما تعتمد الأنظمة المصرفية التقليدية على البنية الأساسية القديمة المجزأة، الأمر الذي يؤدي إلى تباطؤ عملية تجهيز المعاملات ومحدودية الرؤية الآنية، الأمر الذي يدفع البنوك إلى البنيات القائمة على سحابة والممكنة من استخدام مؤشر أسعار الصرف المعدلة.

وفي العمليات المصرفية الحديثة في مجال تجارة الجملة، تعمل المؤسسات المالية على دمج البرامج التي يقودها برنامج الاستثمار الآسيوي والنظم المصرفية الأساسية القائمة على السحب، على سبيل المثال بالنسبة للمدفوعات في الوقت الحقيقي، وإدارة النقد، والتشغيل الآلي لتمويل التجارة، من أجل تحسين سرعة المعاملات وتعزيز خبرة العملاء مع الحد من التكاليف التشغيلية. وفي وظائف الخزانة المؤسسية، تستخدم هذه المنصات الرقمية للتمكين من رصد السيولة في الوقت الحقيقي وتجميع النقدية آلياً عبر الجغرافيا المتعددة، وتحسين كفاءة رأس المال والرقابة المالية.

فضلاً عن ذلك فإن التوسع السريع في التجارة عبر الحدود وعمليات الشركات المتعددة الجنسيات يؤدي أيضاً إلى زيادة الطلب على نظم التسوية المتعددة العملات التي تتسم باليسر والقدرة على التعامل مع المعاملات ذات الحجم الكبير مع الحد الأدنى من التأخير. وبالإضافة إلى ذلك، لا تزال الشراكات في مجال التكنولوجيا المالية والنماذج المالية المدمجة تعمل على إعادة تشكيل عمليات تسليم المعاملات المصرفية بالجملة، مثل سلسلة العملة التي وضعها JPMorgan Chase على أساس منصة أونيكس (Onyx) المستخدمة في التسويات داخل اليوم، والتحويلات الرهنية المرمزة، والتي تبين تحسين كفاءة التسوية والحد من مخاطر المضاربة. وبالإضافة إلى ذلك، فإن الاعتماد المتزايد لسكك حديد الدفع في الوقت الحقيقي في مناطق مثل أوروبا وآسيا والمحيط الهادئ يظهر تحسناً في سرعة المعاملات بنحو 30 إلى 50% مقارنة بالنظم التقليدية القائمة على نظام سويفت في إطار تنفيذ تجريبي في عام 2025.

السوق المصرفية

سائق السوق الرئيسي: الطلب المتزايد على تمويل الشركات والهياكل الأساسية للمدفوعات في الوقت الحقيقي

إن الشركات عبر الصناعات تحتاج على نحو متزايد إلى حلول تمويلية واسعة النطاق، وتسهيلات ائتمانية منظمة، ونظم إدارة نقدية كفؤة لدعم التوسع العالمي واحتياجات السيولة التشغيلية. وتعمل بنوك الجملة على توسيع منصات الإقراض الرقمي ونظم ضمان الائتمان الآلية لتسريع عمليات الموافقة على القروض وتقليص الوقت اللازم لتجهيز عملائها.

فضلاً عن ذلك، تعمل المؤسسات المالية بشكل متزايد على نشر أنظمة الدفع في الوقت الحقيقي والحلول الرقمية لإدارة الخزانة، مثل التسويات العابرة للحدود، وتمويل سلسلة التوريد، وتحسين رأس المال العامل على النحو الأمثل، من أجل تعزيز إدارة السيولة والحد من دورات تسوية المعاملات. ولقد مكنت الشبكات المصرفية الكبرى مثل SwIFT Gpi من دفع مدفوعات أسرع عبر الحدود، حيث وصل أكثر من 70% من المعاملات إلى المستفيدين النهائيين في غضون ثلاثين دقيقة في البنوك المشاركة خلال عام 2025، الأمر الذي أدى إلى تحسين الشفافية وقدرات التتبع.

وعلى نحو مماثل، يعتمد عملاء الشركات الكبرى في قطاعات التصنيع والطاقة والتكنولوجيا منصات متكاملة لمصارف البورصة من أجل توحيد العمليات المالية عبر العديد من فروعها ومناطقها. وتستثمر البنوك في أميركا الشمالية وأوروبا بنشاط في تقييم المخاطر بقيادة منظمة العفو الدولية ونماذج تقييم الجدارة الائتمانية من أجل تحسين دقة الإقراض والحد من التعرض للعجز عن السداد.

القيود الرئيسية/التحدي الرئيسي: مخاطر أمن الفضاء الحاسوبي ومعقة تكامل نظام الإرث

لا تزال المؤسسات المصرفية بالجملة تواجه تهديدات متزايدة لأمن الفضاء الإلكتروني بسبب ارتفاع حجم المعاملات الرقمية والنظم الإيكولوجية المالية المترابطة. إن تبني الأنظمة القائمة على قاعدة البيانات الرقمية والهياكل الأساسية السحابية يعمل على توسيع سطح الهجوم، الأمر الذي يجعل البنوك أكثر عرضة لانتهاكات البيانات ومحاولات الاحتيال وتعطل النظام.

وبالإضافة إلى ذلك، لا يزال العديد من المؤسسات المالية القائمة تعمل على نظم مصرفية أساسية قديمة يصعب تحديثها ويكلف تحديثها، مما يخلق تحديات في مجال التكامل عند تنفيذ برامج رقمية جديدة، مما يؤدي في كثير من الأحيان إلى أوجه قصور تشغيلية وزيادة الجداول الزمنية لتنفيذ مبادرات التحول الرقمي.

وتشير تقييمات الصناعة إلى أن المؤسسات المالية شهدت على الصعيد العالمي ارتفاعاً يقارب 40 في المائة في الحوادث الأمنية ذات الصلة بالمؤشرات القياسية لأسعار الصرف بين عامي 2023 و2025، مما يبرز الحاجة المتزايدة إلى نظم أقوى للتشفير وإدارة الهوية والكشف الحقيقي عن الاحتيال.

فرص السوق الرئيسية: توسيع نطاق نظام إدارة الشركات المصرفية وحلول التمويل المدمج

الواقع أن تزايد تبني الاستخبارات الاصطناعية والتعلم الآلي في مجال الأعمال المصرفية بالجملة يخلق فرصاً جديدة لاتخاذ القرارات الائتمانية الآلية، والتنبؤ بالتنبؤ بالتدفقات النقدية، ونظماً ذكية لإدارة المخاطر. وتقوم البنوك حالياً بتفعيل أدوات التحليل التي تتمتع بالقدرة على تعزيز تجزئة العملاء وتحسين كفاءة الشركات في مجال الإقراض.

وبالإضافة إلى ذلك، تمكّن نماذج التمويل المدمج منصات غير مصرفية من دمج خدمات الأعمال المصرفية بالجملة مباشرة في نظم برامجيات المؤسسات، مثل نظام الفهرسة الآلي، وتمويل سلسلة التوريد، ومطابقة المدفوعات في الوقت الحقيقي، من أجل تحسين إمكانية الوصول المالي والكفاءة التشغيلية لعملاء الشركات.

فضلاً عن ذلك، فإن التقدم في أنظمة التسوية القائمة على سلاسل الكتل والعملات الرقمية يفتح سبلاً جديدة للمعاملات العابرة للحدود على نحو أسرع وأكثر أمناً. فقد أظهرت البرامج الرائدة في عام 2025 عبر سنغافورة والمملكة المتحدة تخفيضات زمنية في وقت التسوية تصل إلى 60% في معاملات تمويل التجارة باستخدام منصات الأصول الرمزية، الأمر الذي يشير إلى إمكانات قوية في المستقبل في مجال الاعتماد عبر الشبكات المصرفية العالمية للجملة.

شركة

وتقسم السوق على أساس الخدمات، وحجم المؤسسة، والاستخدام النهائي.

- الخدمات

وعلى أساس الخدمات، تُقسم سوق تجارة الجملة إلى التمويل والإقراض، وإدارة النقدية، وتمويل التجارة، وخدمات الخزانة، والخدمات الاستشارية. وكان قطاع التمويل والإقراض أكبر حصة من إيرادات السوق بلغت نحو 34.6% في عام 2025، مدفوعاً بالطلب القوي من الشركات على تسهيلات الائتمان المهيكلة، والقروض الجماعية، وحلول تمويل رأس المال المتداول عبر الأسواق العالمية. وتؤدي الزيادة في التوسع عبر الحدود في المؤسسات وارتفاع الاستثمارات في البنية الأساسية إلى زيادة تعزيز الطلب على خدمات الإقراض بالجملة. وتتزايد البنوك بشكل متزايد في تعزيز أدوات تقييم الائتمان الرقمي ونظم التأمين القائمة على مبادرة الاستثمار الدولية من أجل التعجيل بالموافقة على القروض والحد من مخاطر التخلف عن السداد. وبالإضافة إلى ذلك، فإن الإنفاق الرأسمالي المتزايد في قطاعات الطاقة والصناعة التحويلية والبنية الأساسية يعمل على دعم الطلب الطويل الأجل على تمويل الشركات على نطاق واسع.

ومن المتوقع أن يسجل قطاع إدارة النقدية نمواً مطرداً بحصة سوقية تبلغ نحو 22.1% في عام 2025، يدعمها تزايد اعتماد نظم الدفع في الوقت الحقيقي، وإدارة السيولة الآلية، ومنصات الخزانة الرقمية بين المؤسسات الكبيرة. وتقدم البنوك على نحو متزايد حلولاً متكاملة لوضوح النقدية من أجل تحسين العمليات المالية للشركات عبر الجيوغرافيا المتعددة. والواقع أن الحاجة المتزايدة إلى كفاءة استخدام رأس المال المتداول وتحسين التنبؤ بالسيولة تحفز على الاعتماد. فضلاً عن ذلك، فإن البنية الأساسية المصرفية القائمة على قاعدة API تعمل على تمكين التكامل السلس مع نظم تخطيط موارد المؤسسة، وتحسين الكفاءة التشغيلية.

- حسب المشروع

واستناداً إلى حجم المؤسسات، فإن سوق تجارة الجملة تُقسم إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم، ويحتفظ قطاع المؤسسات الكبيرة بحصة من إيرادات السوق المهيمنة تبلغ نحو 71.5 في المائة في عام 2025 بسبب ارتفاع حجم المعاملات، والهياكل المالية المعقدة، والطلب القوي على الحلول المصرفية الملائمة مثل الإقراض الجماعي وإدارة النقدية العالمية. وتعتمد الشركات المتعددة الجنسيات بشكل متزايد على الخدمات المصرفية بالجملة في العمليات المالية عبر الحدود وتحقيق الاستخدام الأمثل لرأس المال. كما تحتاج المؤسسات الكبرى أيضاً إلى إدارة متطورة للمخاطر وإيجاد حلول تحوطية لإدارة التعرض عبر الأسواق العالمية. وبالإضافة إلى ذلك، فإن سماتها الائتمانية القوية تمكن من الوصول إلى حلول تمويلية منظمة على نطاق واسع.

ومن المتوقع أن يسجل قطاع المؤسسات الصغيرة والمتوسطة نمواً أسرع حيث بلغ معدل نمو الناتج المحلي الإجمالي 6.8 في المائة في الفترة من 2026 إلى 2033، بدعم من مبادرات الإدماج المالي المتزايدة، ومنصات الإقراض الرقمي، وتيسير الوصول إلى حلول تمويل التجارة. والواقع أن تبني الخدمات المصرفية المكفولة باستخدام التكنولوجيا الفينية يعمل على تحسين إمكانية حصول المشاريع الصغيرة والمتوسطة الحجم على الائتمان عبر الاقتصادات الناشئة. وتقوم الحكومات والمؤسسات المالية باستحداث برامج لضمانات ائتمانية تركز على المشاريع الصغيرة والمتوسطة الحجم من أجل الحد من مخاطر الإقراض. وعلاوة على ذلك، تعمل المنصات المصرفية القائمة على سحابة على خفض الحواجز التشغيلية أمام المشاريع الصغيرة والمتوسطة الحجم التي تأوي إلى الركوب.

- تنفيذ

وعلى أساس الاستخدام النهائي، فإن سوق تجارة الجملة المصرفية مقسمة إلى شركات ومؤسسات مالية وحكومة/قطاع عام وقطاعات أخرى. وكان قطاع الشركات يمتلك أكبر حصة من إيرادات السوق تبلغ نحو 52.3% في عام 2025 مدفوعاً بالطلب القوي على تمويل رأس المال العامل، وخدمات الخزانة، والحلول عبر الحدود في مجال المدفوعات فيما بين منظمات الأعمال التجارية الكبرى. وتؤدي زيادة عولمة عمليات الشركات إلى زيادة تسريع هيمنة القطاعات. كما أخذت الشركات تعتمد بشكل متزايد أنظمة رقمية لإدارة الخزانة لتحسين الكفاءة المالية. وبالإضافة إلى ذلك، لا يزال الطلب على التمويل المنظم وتمويل سلسلة التوريد يتوسع عبر الصناعات.

لقد استأثر قطاع المؤسسات المالية بحصة تقارب 24.6% في عام 2025، بدعم من الإقراض فيما بين البنوك، وإدارة السيولة، وخدمات التحوط من المخاطر عبر الشبكات المصرفية العالمية. والواقع أن الترابط المتزايد بين البنوك العالمية يعمل على زيادة الطلب على حلول التمويل بالجملة. كما تعتمد المؤسسات المالية أدوات متقدمة للتخفيف من المخاطر لإدارة التعرض في مختلف الأسواق المتقلبة. فضلاً عن ذلك فإن زيادة المتطلبات التنظيمية تدفع الطلب على عوائد أقوى للسيولة.

السوق المصرفيتحليل إقليمي

شركة أمريكا الشمالية

لقد سيطرت أميركا الشمالية على سوق تجارة الجملة حيث كانت حصة عائداتها الأكبر 38.6% في عام 2025، بدعم من الوجود القوي للمؤسسات المالية العالمية، والبنية الأساسية المصرفية الرقمية المتقدمة، وارتفاع مستوى تبني الحلول المصرفية للشركات التي تحركها منظمة العفو الدولية. وتعتمد المؤسسات في المنطقة بشكل متزايد على بنوك الجملة لتلبية الاحتياجات التمويلية المعقدة، بما في ذلك القروض الجماعية، والتسويات العابرة للحدود، والخدمات المثلى للخزانة. وتستفيد المنطقة من أسواق رأس المال الناضجة، والأطر التنظيمية القوية، واتساع نطاق تبني أنظمة الدفع في الوقت الحقيقي. وبالإضافة إلى ذلك، ما زال ارتفاع رقمنة الشركات والطلب على النظم الإيكولوجية المالية المتكاملة يعززان هيمنة السوق.

سوق المصارف المصرفية بجملة الولايات المتحدة

الواقع أن سوق الأعمال المصرفية بالجملة في الولايات المتحدة استحوذت على أكبر حصة من العائدات داخل أميركا الشمالية في عام 2025، وذلك بسبب وجود بنوك عالمية رائدة، وارتفاع حجم أنشطة تمويل الشركات، وسرعة اعتماد منصات الخزانة الرقمية. وتستفيد الشركات بشكل متزايد من شركات التأمين الائتمانية المدعومة بالطاقة، وإدارة النقدية الآلية، ونظم التسوية القائمة على سندات السلاسل. والواقع أن الطلب المتزايد على الاندماجات والاحتيازات، والحلول الاستشارية والتمويلية المنظمة، يزيد من دعم توسع الأسواق. فضلاً عن ذلك فإن التعاون القوي في مجال التكنولوجيا المالية والنماذج المالية المدمجة تعمل على التعجيل بالابتكار في مجال الخدمات المصرفية بالجملة في مختلف أنحاء البلاد.

شركة Europ Colleasle Europ Banc

ومن المتوقع أن تشهد سوق الأعمال المصرفية بالجملة في أوروبا نمواً مطرداً من عام 2026 إلى عام 2033، مدفوعاً في المقام الأول بأنشطة تجارية قوية عبر الحدود، ومواءمة تنظيمية عبر الاتحاد الأوروبي، وزيادة الطلب على حلول التمويل المستدام. وتركز المؤسسات المالية على التمويل الأخضر، وتحديث المدفوعات الرقمية، ونظم إدارة السيولة المركزية. كما تشهد المنطقة تبنياً متزايداً للبنية الأساسية المصرفية القائمة على مبادرة "أب آي" من أجل تحسين التشغيل المشترك. فضلاً عن ذلك فإن زيادة إعادة هيكلة الشركات والاستثمار في تطوير البنية الأساسية تزيد من دعم نمو الأسواق في مختلف أنحاء أوروبا.

المملكة المتحدة

ومن المتوقع أن تشهد سوق الأعمال المصرفية بالجملة في المملكة المتحدة نمواً قوياً من عام 2026 إلى عام 2033، مدفوعاً بموقفها باعتبارها مركزاً مالياً عالمياً وزيادة تبني المنصات المصرفية الرقمية. وتتبنى الشركات في المنطقة على نحو متزايد أنظمة الدفع في الوقت الحقيقي، وخدمات الخزانة المتقدمة، وحلول منظمة العفو الدولية التي مكنت من إدارة المخاطر. كما أن الطلب على تمويل التجارة والخدمات المصرفية الاستثمارية يتزايد أيضاً بسبب توسيع العلاقات التجارية الدولية. فضلاً عن ذلك فإن النظام الإيكولوجي القوي في المملكة المتحدة يعمل على تعزيز الإبداع في نماذج تسليم الخدمات المصرفية بالجملة.

شركة Comst

ومن المتوقع أن تشهد سوق بنك الجملة في ألمانيا نمواً ثابتاً من عام 2026 إلى عام 2033، مدعوماً بقاعدة صناعية قوية، والاقتصاد الموجه نحو التصدير، وزيادة الطلب على حلول تمويلية منظمة للشركات. وتتبنى المؤسسات الألمانية بشكل متزايد أنظمة إدارة الخزانة الرقمية وأدوات التمويل المستدام. ومن المتوقع أن يؤدي تركيز البلاد على التحديث الصناعي والتحول في مجال الطاقة إلى دفع الطلب على تمويل البنية الأساسية على نطاق واسع. فضلاً عن ذلك فإن دمج التحليلات المتقدمة في العمليات المصرفية يعمل على تحسين تقييم مخاطر الائتمان والكفاءة التشغيلية.

شركة Assia-PAS

ومن المتوقع أن تشهد سوق تجارة الجملة في آسيا والمحيط الهادئ أسرع نمو من عام 2026 إلى عام 2033، مدعوماً بالتوسع الاقتصادي السريع، وزيادة التجارة عبر الحدود، وتزايد اعتماد الحلول المصرفية الرقمية. وتشهد بلدان مثل الصين والهند واليابان طلباً قوياً على قروض الشركات، وتمويل التجارة، وخدمات إدارة النقد. وتعمل الحكومات في مختلف أنحاء المنطقة على تعزيز رقمنة التمويل واعتماد التكنولوجيا المالية. وعلاوة على ذلك، فإن زيادة الاستثمار الأجنبي المباشر ومشاريع تطوير البنية الأساسية تعمل على زيادة تسريع نمو الأسواق.

شركة Colles Assib

ومن المتوقع أن تشهد سوق بنك الجملة في اليابان نمواً مطرداً من عام 2026 إلى عام 2033 بسبب بنيتها الأساسية المالية المتقدمة، وقطاع الشركات القوي، وارتفاع مستوى تبني التكنولوجيات المصرفية الرقمية. وتتزايد الشركات اليابانية في استخدام أنظمة الخزانة الآلية وأدوات إدارة المخاطر الموجهة من قِبَل منظمة العفو الدولية من أجل تحسين الكفاءة. ويظل الطلب على تمويل التجارة والخدمات المصرفية المرتبطة بالتصدير قوياً بسبب اقتصاد اليابان المدفوع بالتصنيع. فضلاً عن ذلك فإن تكامل الأنظمة المصرفية مع منصات المؤسسات يعمل على تعزيز الكفاءة التشغيلية والشفافية المالية.

شركة الصين الصينية

لقد استأثرت سوق الأعمال المصرفية بالجملة الصينية بأكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الصناعي السريع، والاقتصاد القوي الموجه نحو التصدير، والاستثمارات الضخمة في البنية الأساسية. وعلى نحو متزايد تعتمد الشركات الصينية منصات مصرفية رقمية لإدارة النقد، وتمويل التجارة، وإقراض الشركات. والدعم الحكومي للتحديث المالي ومبادرات العملة الرقمية يدفع إلى المزيد من الاعتماد. وبالإضافة إلى ذلك، تعمل المؤسسات المصرفية المحلية القوية والتعاون في مجال التكنولوجيا المالية على تعزيز كفاءة الخدمات وتوسيع نطاق الوصول إلى الأسواق.

حصة السوق المصرفية

وتقود صناعة الأعمال المصرفية بالجملة في المقام الأول شركات راسخة، من بينها:

- JPMorgan Chas & Co. (الولايات المتحدة)

• مصرف أمريكا (الولايات المتحدة الأمريكية)

• Citigrogg Inc. (الولايات المتحدة الأمريكية)

• غولدمان ساكس (الولايات المتحدة الأمريكية)

• مورغان ستانلي (الولايات المتحدة الأمريكية)

• HSBC Hdsdings Plc (المملكة المتحدة)

• مصرف باريس (فرنسا)

• نقابة المحامين (المملكة المتحدة)

• المصرف الألماني (ألمانيا)

• مجموعة ميتسوبيشي FUJ المالية (اليابان)

آخر التطورات في سوق الجملة المصرفية

- في إبريل/نيسان 2026، أعلنت شركة سوميتومو ميتسوي المصرفية إنشاء الهند كقسم عالمي منفصل إلى جانب الحصول على الموافقة الأولية لإنشاء شركة فرعية مملوكة بالكامل. ويشمل هذا التوسع الاستراتيجي استثماراً مخططاً له بنحو 7 مليار دولار من دولارات الولايات المتحدة بهدف تعزيز بصمتها المصرفية في البلاد. وتهدف المبادرة إلى تعزيز قدرات الشركات في مجال الإقراض، والتمويل التجاري، وعبر الحدود المصرفية، في الوقت الذي تعمل فيه على تعزيز الشراكات المحلية لتوسيع نطاق وصول البنوك بالتجزئة. وهو يعكس ثقة البنك في النمو الاقتصادي والتحديث التنظيمي على الأمد البعيد في الهند. ومن المتوقع أن يؤدي هذا التطور إلى تكثيف المنافسة في الحيز المصرفي للجملة وتحسين تغلغل الخدمات المالية في الأسواق الناشئة.

- في نوفمبر/تشرين الثاني من عام 2025، دخلت شركة Intigt Design Design Arena Ltd في تعاون استراتيجي مع بنك Albilad لدعم التحول الرقمي للبنك في العمليات المصرفية بالجملة. وتستخدم الشراكة منصة EMACH.ai التي وضعتها Intellitect لتقديم الإدارة النقدية المتقدمة والحلول المصرفية للشركات المصممة وفقاً لعملاء الشركات في المملكة العربية السعودية. ويركز هذا التطور على تحسين كفاءة التشغيل، والتشغيل الآلي، والوضوح المالي في الوقت الحقيقي لعملاء الشركات. وهي تتواءم مع رؤية المملكة العربية السعودية لأهداف 2030 لدفع الإبداع الرقمي والتنويع الاقتصادي. ومن المتوقع أن تعمل المبادرة على تعزيز خبرة العملاء وتعزيز تبني البنوك الرقمية في النظام الإيكولوجي الإقليمي لمصارف الجملة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.