Global X Ray Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.90 Billion

USD

11.29 Billion

2024

2032

USD

8.90 Billion

USD

11.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 11.29 Billion | |

| % | |

|

تجزئة سوق أنظمة الأشعة السينية العالمية، حسب نوع المنتج (مصدر أنود دوار، مصدر أنود ثابت)، والوسيلة (محمول، ثابت)، والتكنولوجيا (تصوير شعاعي تناظري، تصوير شعاعي محوسب، تصوير شعاعي رقمي)، والتطبيق (أمراض القلب والأوعية الدموية، والجهاز التنفسي، وتصوير الثدي بالأشعة السينية، وطب الأسنان، وجراحة العظام، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز التشخيص، ومراكز الأبحاث، ومراكز الجراحة الخارجية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة الأشعة السينية

- تم تقييم سوق معالجة نظام الأشعة السينية العالمي بـ 8.9 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.29 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.0٪، خلال الفترة المتوقعة

- يُسهم الانتشار العالمي المتزايد لمرض الشريان التاجي (CAD) وغيره من الأمراض المزمنة في زيادة الطلب بشكل كبير على أدوات التشخيص المتقدمة، وخاصةً أنظمة الأشعة السينية. ومع تزايد أمراض القلب والأوعية الدموية وأمراض العظام عالميًا، أصبح الكشف المبكر والتدخل الجراحي طفيف التوغل عنصرين أساسيين في رعاية المرضى. ويلعب التصوير بالأشعة السينية دورًا حيويًا في تسهيل التصور الفوري أثناء إجراءات مثل رأب الأوعية الدموية، وزرع الدعامات، وجراحات العظام، مما يجعله لا غنى عنه في الممارسة السريرية الحديثة.

تحليل سوق أنظمة الأشعة السينية

- تُعد أنظمة الأشعة السينية جزءًا أساسيًا من التصوير التشخيصي في الرعاية الصحية الحديثة، إذ تلعب دورًا محوريًا في تحديد ومراقبة مجموعة واسعة من الحالات الطبية بدقة. تُعزز هذه الأنظمة عملية اتخاذ القرارات السريرية من خلال تمكينها من تصوير دقيق للهياكل الداخلية، مما يُؤدي إلى تدخلات علاجية فعالة وفي الوقت المناسب. تُستخدم تقنية الأشعة السينية على نطاق واسع في التخصصات الطبية، بما في ذلك جراحة العظام، وطب الأسنان، وأمراض القلب، وأمراض الرئة، وطب الطوارئ، مما يُسهم بشكل كبير في تحسين دقة التشخيص، وتقليل مخاطر الإجراءات، وتحسين نتائج المرضى.

- يُعزى الطلب على أنظمة الأشعة السينية إلى عدة عوامل رئيسية، منها التطورات التكنولوجية المستمرة (مثل وحدات الأشعة السينية الرقمية والمحمولة)، وتزايد عدد الإجراءات التشخيصية، وشيخوخة السكان مع تزايد انتشار الأمراض المزمنة. إضافةً إلى ذلك، تُعزز البنية التحتية المتطورة للرعاية الصحية والإنفاق الكبير عليها اعتماد تقنيات التصوير من الجيل التالي في المستشفيات ومراكز التشخيص ومرافق الجراحة الخارجية.

- تبرز أمريكا الشمالية كمنطقة رائدة في سوق أنظمة الأشعة السينية العالمية بفضل مرافقها المتطورة للتصوير الطبي، ومعاييرها التنظيمية الصارمة، وتفضيلها المتزايد لأدوات التشخيص غير الجراحية. في الوقت نفسه، تستحوذ الولايات المتحدة على أكبر حصة سوقية عالمية، مدفوعةً بحجم إنتاجها المرتفع من التصوير التشخيصي، واعتمادها المبكر لحلول الأشعة المتطورة، واستثماراتها المستمرة في ابتكارات الرعاية الصحية. ويساهم وجود شركات تصنيع رائدة وإطار سداد داعم في تسريع نمو سوق أنظمة الأشعة السينية في الولايات المتحدة.

- يشهد سوق أنظمة الأشعة السينية تطورًا سريعًا عالميًا، مع التركيز على التحول الرقمي، والتصوير المدمج بالذكاء الاصطناعي، وحلول التصوير الشعاعي المحمولة. ويساهم التحول نحو التشخيصات قليلة التدخل، إلى جانب الابتكارات في أجهزة الكشف ذات اللوحة المسطحة ووحدات الأشعة السينية المحمولة، في تعزيز نمو السوق، لا سيما في الاقتصادات المتقدمة مثل الولايات المتحدة، حيث يتزايد الطلب السريري على التصوير السريع وعالي الدقة. كما تشهد الأسواق الناشئة زيادة في الاعتماد على هذه الأنظمة بفضل توسع نطاق الوصول إلى الرعاية الصحية وتزايد الاستثمارات في البنية التحتية التشخيصية.

نطاق التقرير وتقسيم نظام الأشعة السينية

|

صفات |

رؤى رئيسية حول سوق أنظمة الأشعة السينية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنظمة الأشعة السينية

"تزايد الإقبال على التصوير التشخيصي الأقل تدخلاً والمعزز رقميًا"

- إن الاتجاه الرئيسي في سوق نظام الأشعة السينية العالمي هو التفضيل المتزايد للتصوير التشخيصي عالي الدقة وغير الجراحي لدعم اتخاذ القرارات السريرية بشكل أسرع وأكثر أمانًا ودقة عبر مختلف التخصصات الطبية.

- تكتسب أنظمة التصوير الشعاعي الرقمي (DR) وأجهزة الكشف ذات اللوحة المسطحة زخمًا كبيرًا نظرًا لقدرتها على تقديم صور عالية الدقة بجرعات إشعاعية أقل، وأوقات معالجة أسرع، وكفاءة سير عمل محسنة في كل من إعدادات المرضى الداخليين والخارجيين.

- على سبيل المثال، توفر أنظمة الأشعة السينية من الجيل التالي المجهزة بالذكاء الاصطناعي وخوارزميات تحسين الصور بروتوكولات تصوير مخصصة وتحديد المواقع تلقائيًا وتشخيصات في الوقت الفعلي - بما يتماشى مع تحرك صناعة الرعاية الصحية نحو الطب الدقيق والرعاية التي تركز على المريض.

- ويتم دعم هذا الاتجاه أيضًا من خلال التقدم في وحدات الأشعة السينية المتنقلة والمحمولة، والتي تتيح التشخيص بجانب السرير، وتقليل مخاطر نقل المرضى، وتحسين إمكانية الوصول إلى غرف الطوارئ ووحدات العناية المركزة وبيئات الرعاية الريفية أو المنزلية.

- علاوة على ذلك، فإن دمج أدوات الصحة الرقمية - مثل تخزين الصور المستند إلى السحابة، وأنظمة أرشفة الصور والاتصالات PACS، ومنصات الأشعة عن بعد - يحول كيفية مشاركة بيانات الأشعة السينية وتفسيرها واستخدامها، مما يعزز التعاون ويسرع الوقت المستغرق للعلاج.

- إن هذا التحول نحو حلول التشخيص المعززة رقمياً والتي تركز على المريض يعمل على إعادة تشكيل سوق أنظمة الأشعة السينية العالمية، وتشجيع الابتكار والتبني في أسواق الرعاية الصحية المتقدمة والناشئة على حد سواء.

ديناميكيات سوق أنظمة الأشعة السينية

سائق

"إجراءات التشخيص المتزايدة والتقدم التكنولوجي"

- إن تزايد حجم إجراءات التصوير التشخيصي عالميًا - مدفوعًا بشيخوخة السكان، وتزايد انتشار الأمراض المزمنة، وزيادة الطلب على الكشف المبكر عن الأمراض - يُعزز بشكل كبير الطلب على أنظمة الأشعة السينية المتقدمة. تلعب هذه الأنظمة دورًا حيويًا في مختلف المجالات السريرية، مثل جراحة العظام، وأمراض الرئة، وأمراض القلب، والرعاية الطارئة، والأورام، مما يدعم مجموعة واسعة من التدخلات الطبية.

- تُسهم التطورات التكنولوجية المستمرة في مجال التصوير بالأشعة السينية، مثل الانتقال من التصوير التناظري إلى التصوير الرقمي، ودمج الذكاء الاصطناعي، والابتكارات في تقنية الكاشفات المسطحة، في تعزيز دقة التشخيص، وتقليل التعرض للإشعاع، وتحسين كفاءة سير العمل. وتجعل هذه التحديثات أنظمة الأشعة السينية أكثر موثوقية وسهولة في الاستخدام، وإمكانية الوصول إليها في كل من المستشفيات والعيادات الخارجية.

على سبيل المثال،

- في سبتمبر 2024، ووفقًا لتقرير صادر عن جمعية تكنولوجيا التصوير الإشعاعي (RITA)، أظهر دمج الذكاء الاصطناعي في أنظمة الأشعة السينية الرقمية انخفاضًا في أخطاء التشخيص بنسبة تصل إلى 30%، مما يُحسّن جودة الصور بشكل كبير ويُساعد في الكشف المبكر عن الأمراض. إضافةً إلى ذلك، يجري حاليًا اعتماد وحدات الأشعة السينية المتنقلة المُجهزة بإمكانيات نقل الصور لاسلكيًا بسرعة في أقسام الطوارئ والعيادات الريفية.

- ونتيجة لذلك، فإن الحاجة المتزايدة إلى التصوير التشخيصي الأسرع والأكثر أمانًا وكفاءة، إلى جانب التحول الرقمي المستمر في الرعاية الصحية، تدفع مقدمي الخدمات إلى الاستثمار في أنظمة الأشعة السينية من الجيل التالي - وبالتالي تسريع توسع سوق أنظمة الأشعة السينية العالمية.

فرصة

"توسيع مراكز التصوير الطبي الخارجي وخدمات الأشعة عن بعد"

- يُتيح النمو السريع لمراكز التصوير الطبي الخارجي فرصًا كبيرة لمُصنّعي أنظمة الأشعة السينية. تُولي هذه المراكز الأولوية للكفاءة والفعالية من حيث التكلفة والمعدات المدمجة، مما يُولّد طلبًا قويًا على أنظمة الأشعة السينية الرقمية المحمولة التي تُوفّر عددًا كبيرًا من المرضى وتُسهّل التشخيص، لا سيما في مراكز الرعاية الخارجية والرعاية الوقائية.

- علاوةً على ذلك، يُحدث توسع خدمات الأشعة عن بُعد ثورةً في كيفية الوصول إلى صور الأشعة السينية ومشاركتها وتفسيرها عن بُعد. تُتيح أنظمة الأشعة السينية الحديثة، التي تتكامل بسلاسة مع المنصات السحابية وأنظمة أرشفة الصور والاتصالات (PACS)، نقل الصور آنيًا، والتشخيص عن بُعد، وخدمات الرأي الطبي الثاني، مما يُعزز الوصول إلى رعاية صحية عالية الجودة في المناطق النائية والريفية.

على سبيل المثال،

- في أكتوبر 2024، أشار تقرير صادر عن الجمعية الدولية للأشعة إلى أنه من المتوقع أن ينمو سوق الأشعة عن بُعد العالمي بمعدل نمو سنوي مركب يتجاوز 15% حتى عام 2030، مدفوعًا بالطلب المتزايد على التصوير التشخيصي في البيئات النائية. أصبحت أنظمة الأشعة السينية المزودة بنقل الصور لاسلكيًا، والفرز المدعوم بالذكاء الاصطناعي، والعوامل الشكلية المدمجة أدوات أساسية للعيادات المتنقلة ومقدمي الرعاية الصحية الافتراضية.

- يقدم هذا التحول نحو خدمات التشخيص اللامركزية المعتمدة على التكنولوجيا فرصة واعدة لمصنعي أنظمة الأشعة السينية لتوسيع حضورهم في كل من الأسواق المتقدمة والناشئة - وتلبية الحاجة المتزايدة إلى حلول التصوير السهلة الوصول والسريعة والدقيقة خارج بيئات المستشفيات التقليدية.

ضبط النفس/التحدي

"التكلفة العالية وعوائق الوصول إلى تقنيات التصوير بالأشعة السينية المتقدمة"

- تُشكّل التكلفة المرتفعة لأنظمة الأشعة السينية المتقدمة، وخاصةً وحدات التصوير الشعاعي الرقمي (DR) والمنصات المُدمجة بالذكاء الاصطناعي، تحديًا كبيرًا أمام تطبيقها على نطاق أوسع، لا سيما في البلدان منخفضة ومتوسطة الدخل ومؤسسات الرعاية الصحية محدودة الموارد. وغالبًا ما تُحدّ هذه التكاليف الأولية المرتفعة للمعدات، بالإضافة إلى تكاليف الصيانة والمعايرة وتحديث البرامج، من الوصول إلى البنية التحتية الحديثة للتصوير.

- في حين توفر الأنظمة الرقمية جودة صورة فائقة، وسير عمل أسرع، وتعرضًا أقل للإشعاع مقارنةً بالأنظمة التناظرية، إلا أن فارق أسعارها لا يزال يشكل عائقًا أمام العديد من المستشفيات والعيادات ومراكز العيادات الخارجية في المناطق الريفية أو المناطق ذات الدخل المحدود. ونتيجةً لذلك، قد تستمر المرافق في الاعتماد على تقنيات الأشعة السينية القديمة والأقل كفاءة، مما يؤدي إلى تأخير التشخيص أو انخفاض دقة الصور.

- تُثقل تكاليف التشغيل، مثل تدريب الموظفين، وعقود الخدمات، والامتثال لمعايير السلامة الإشعاعية، وتكامل تكنولوجيا المعلومات (مثل أنظمة أرشفة الصور والأرشفة (PACS) والسجلات الصحية الإلكترونية (EHRs)) كاهل مقدمي الرعاية الصحية، لا سيما في المؤسسات الصغيرة أو الدول النامية. كما أن محدودية توافر أخصائيي الأشعة وعدم انتظام إمدادات الكهرباء في بعض المناطق يُقللان من جدوى نشر أنظمة رقمية متطورة.

على سبيل المثال،

- وأشار تقرير تشخيصي صادر عن منظمة الصحة العالمية في عام 2024 إلى أن تكلفة تركيب مجموعة أشعة سينية رقمية بالكامل يمكن أن تتجاوز 250 ألف دولار أمريكي، باستثناء تكاليف ترخيص البرامج المتكررة والبنية الأساسية لتكنولوجيا المعلومات، مما يجعلها غير ميسورة التكلفة بالنسبة للعديد من المستشفيات العامة في أفريقيا جنوب الصحراء الكبرى وجنوب آسيا.

- وفقًا لتحديث السوق لشهر مارس 2024 الذي أصدرته شركة GE HealthCare، فإن التفاوت في تمويل البنية التحتية للرعاية الصحية والاستعداد الرقمي عبر المناطق لا يزال يحد من انتشار أنظمة الأشعة السينية من الجيل التالي، على الرغم من الطلب العالمي المتزايد على خدمات التصوير.

- تُحدث هذه القيود المالية والبنية التحتية فجوةً في القدرات التشخيصية بين الفئات ذات الدخل المرتفع والمنخفض. وستكون معالجة هذه المشكلات من خلال نماذج تسعير قابلة للتطوير، وابتكارات في الأنظمة المحمولة، والشراكات بين القطاعين العام والخاص، وزيادة تمويل البنية التحتية للرعاية الصحية، أمرًا بالغ الأهمية لتحقيق تكافؤ الفرص ونمو مستدام في السوق.

نطاق سوق أنظمة الأشعة السينية

يتم تقسيم السوق حسب نوع المنتج والوسيلة والتكنولوجيا والتطبيق والمستخدم النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب نوع المنتج |

|

|

حسب النمط |

|

|

حسب التكنولوجيا |

|

|

حسب الطلب |

|

|

حسب المستخدمين النهائيين |

|

في عام 2025، من المتوقع أن يهيمن قطاع التصوير الشعاعي الرقمي (DR) على السوق بأكبر حصة في قطاع التكنولوجيا

من المتوقع أن يهيمن قطاع التصوير الشعاعي الرقمي (DR) على سوق أنظمة الأشعة السينية العالمية بحلول عام 2025، مستحوذًا على أكبر حصة سوقية تبلغ حوالي 38.7%. وتعود هذه الهيمنة بشكل رئيسي إلى قدرات التصوير المتفوقة التي يتميز بها التصوير الشعاعي الرقمي، وأوقات المعالجة الأسرع، وانخفاض التعرض للإشعاع مقارنةً بأنظمة التصوير الشعاعي التناظري والمحوسب التقليدية. توفر أنظمة التصوير الشعاعي الرقمي صورًا عالية الدقة، ومعاينة فورية للصور، وتكاملًا سلسًا مع أنظمة PACS وأنظمة معلومات المستشفيات، مما يعزز بشكل كبير سير العمل السريري ودقة التشخيص.

من المتوقع أن تشكل المستشفيات الحصة الأكبر خلال فترة التوقعات في قطاع المستخدم النهائي

في عام 2025، من المتوقع أن تتصدر المستشفيات سوق أنظمة الأشعة السينية العالمية، بحصة سوقية تبلغ حوالي 34.9%. تُعزى هيمنة هذا القطاع إلى تزايد انتشار الأمراض المزمنة عالميًا، وخاصة أمراض القلب والأوعية الدموية والعظام والرئة، والتي تتطلب تصويرًا تشخيصيًا متقدمًا للكشف المبكر وتخطيط التدخلات والرعاية اللاحقة.

المستشفيات والمراكز المتخصصة مجهزة بأنظمة أشعة سينية متطورة، بما في ذلك وحدات متنقلة ووحدات ذات ذراع سي، لدعم الإجراءات التداخلية مثل تصوير الأوعية الدموية، والعلاجات القائمة على القسطرة، والتصوير الفلوري. وتستثمر دول مثل الولايات المتحدة الأمريكية وألمانيا واليابان والصين بكثافة في البنية التحتية للأشعة من الجيل التالي، حيث تدمج الذكاء الاصطناعي والتصوير ثلاثي الأبعاد وأنظمة التدخل الموجهة بالصور لتحسين دقة التشخيص وسلامة الإجراءات ونتائج المرضى. وتواصل هذه المرافق تعزيز الطلب على أنظمة الأشعة السينية عالية الأداء ومتعددة الوظائف في كل من مرافق الرعاية الحادة والاختيارية.

تحليل إقليمي لسوق أنظمة الأشعة السينية

"أمريكا الشمالية هي المنطقة المهيمنة في سوق أنظمة الأشعة السينية العالمية"

- تتصدر أمريكا الشمالية سوق أنظمة الأشعة السينية العالمية، ويرجع ذلك في المقام الأول إلى البنية التحتية المتقدمة للرعاية الصحية، وحجم التصوير التشخيصي العالي، والتبني المبكر لتقنيات الأشعة المتطورة مثل التصوير الشعاعي الرقمي (DR)، والتصوير الشعاعي المحوسب (CR)، ووحدات الأشعة السينية المتنقلة.

- تتمتع الولايات المتحدة بأكبر حصة في السوق بسبب الانتشار المتزايد للأمراض المزمنة مثل السرطان وأمراض القلب والأوعية الدموية والجهاز التنفسي، والتي تتطلب التصوير التشخيصي الدقيق وفي الوقت المناسب.

- تساهم أطر السداد القوية والتغطية الصحية الشاملة والاستثمارات القوية في رقمنة المستشفيات ومنصات التشخيص المدعومة بالذكاء الاصطناعي بشكل كبير في هيمنة السوق في المنطقة.

- علاوة على ذلك، فإن وجود اللاعبين الرائدين في السوق - مثل GE HealthCare وCarestream Health وHologic Inc. - إلى جانب جهود البحث والتطوير المستمرة وإطلاق المنتجات بشكل متكرر، يعزز الابتكار والتبني الواسع النطاق لأنظمة التصوير المتقدمة في أمريكا الشمالية.

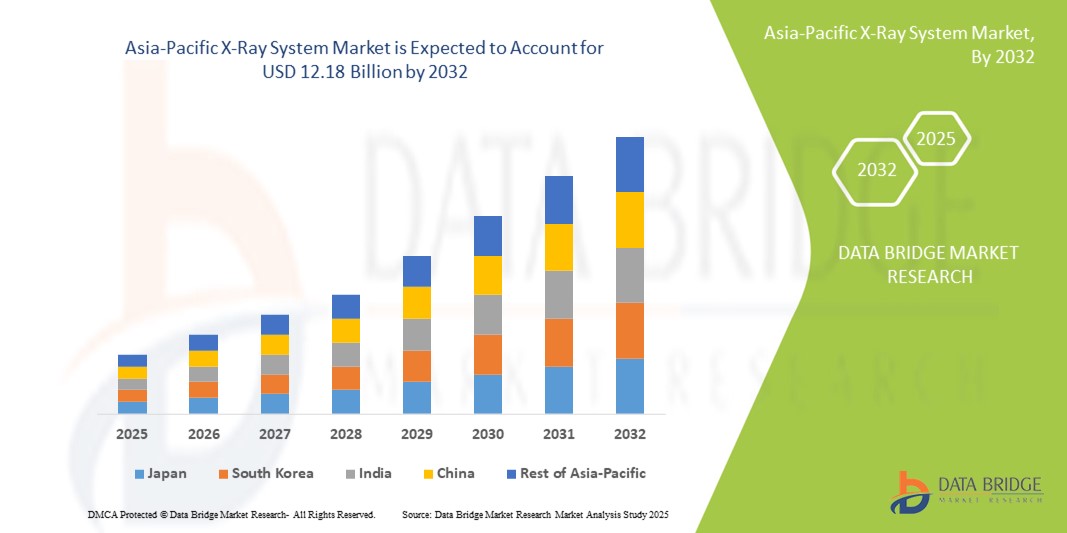

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق نظام الأشعة السينية، مدفوعًا بعبء المرض المتزايد، وزيادة الوعي التشخيصي، وتوسيع الوصول إلى تقنيات التصوير في كل من المناطق الحضرية والريفية.

- وتقود دول مثل الصين والهند واليابان هذا النمو بسبب أعداد المرضى الكبيرة لديها، ونفقات الرعاية الصحية المتزايدة، والتركيز الاستراتيجي على تحسين الخدمات الإشعاعية.

- وتظل اليابان، بفضل بنيتها التحتية الطبية المتطورة وتركيزها على الكشف المبكر عن الأمراض، من الدول الرئيسية التي تتبنى أنظمة التصوير الرقمي، بما في ذلك التصوير الشعاعي المتكامل مع الذكاء الاصطناعي لفحص الأورام وأمراض القلب والأوعية الدموية.

- وفي الصين والهند، تعمل مبادرات الرعاية الصحية الحكومية، والشراكات بين القطاعين العام والخاص، وإنشاء مراكز تشخيصية جديدة، على تسريع اعتماد أنظمة الأشعة السينية المتنقلة والرقمية، وخاصة في المناطق المحرومة من الخدمات.

- ومن المتوقع أن يؤدي التوسع الحضري السريع، وزيادة انتشار التأمين الصحي، والحاجة المتزايدة إلى حلول التشخيص في نقطة الرعاية إلى تعزيز سوق التصوير بالأشعة السينية في المنطقة خلال الفترة المتوقعة.

حصة سوق أنظمة الأشعة السينية

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة GE HealthCare Technologies Inc. (الولايات المتحدة)

- رويال فيليبس إن في (هولندا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة شيمادزو (اليابان)

- شركة فوجي فيلم القابضة (اليابان)

- كيرستريم هيلث (الولايات المتحدة)

- مجموعة أغفا-جيفيرت (بلجيكا)

- شركة هولوجيك (الولايات المتحدة)

- شركة ميندراي الطبية الدولية المحدودة (الصين)

- شركة سامسونج ميديسون المحدودة (كوريا الجنوبية)

- شركة زيهم للتصوير المحدودة (ألمانيا)

- شركة يونايتد إيميجنج هيلث كير المحدودة (الصين)

أحدث التطورات في نظام الأشعة السينية العالمي

- في مارس 2025، كشفت شركة سيمنز هيلثينيرز عن نظام التصوير الشعاعي الرقمي (DR) MULTIX Impact C، الجيل الجديد، المثبت على السقف، في الأسواق العالمية. يتضمن هذا النظام تحسينات في سير العمل مدعومة بالذكاء الاصطناعي، ومعالجة تلقائية للصور بعد التقاطها، وتقنيات لتقليل الجرعة، بهدف تحسين دقة وكفاءة التصوير في البيئات السريرية عالية الكثافة.

- في يناير 2025، حصلت شركة GE HealthCare على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام Definium 656 HD للأشعة السينية، المصمم لتوفير جودة صور مُحسّنة باستخدام تقنية سلسلة الصور الذكية. يدعم النظام اتصالاً متقدمًا بالبنى التحتية لتكنولوجيا المعلومات في المستشفيات، ويُسهّل التشخيص المُبسّط في أقسام الطوارئ والأشعة.

- في نوفمبر 2024، أطلقت شركة كانون ميديكال سيستمز نظام Radrex-i DR المزوّد بميزات تحديد المواقع التلقائي المُحسّنة المدعومة بالذكاء الاصطناعي وخوارزميات تحسين الجرعة. يركز هذا الابتكار على تحسين راحة المريض وتقليل الحاجة إلى إعادة التصوير، خاصةً في تصوير الأطفال والصدمات.

- في أغسطس 2024، أعلنت شركة فيليبس للرعاية الصحية عن الإطلاق التجاري لنظام DuraDiagnost F30، وهو حل رقمي فعال من حيث التكلفة للأشعة السينية، مصمم خصيصًا للأسواق الناشئة. يوفر النظام ميزات تصوير شعاعي أساسية في حجم صغير، مما يتيح إمكانية الوصول التشخيصي على نطاق أوسع في المستشفيات المجتمعية والمراكز الصحية الريفية.

- في يونيو 2024، طرحت شركة فوجي فيلم القابضة نظامها المتطور للأشعة السينية المتنقلة FDR Cross في جنوب شرق آسيا وأمريكا اللاتينية. تدعم هذه المنصة ثنائية الوظائف كلاً من التصوير الفلوري والتصوير الشعاعي الثابت في صيغة محمولة، مما يلبي الطلب المتزايد على حلول التصوير متعددة الاستخدامات في بيئات الرعاية الصحية والرعاية الحرجة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.