Ksa Medical Device Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.32 Billion

USD

5.73 Billion

2025

2033

USD

3.32 Billion

USD

5.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.32 Billion | |

| USD 5.73 Billion | |

| % | |

|

KSSS(أ) حسب فئة المنتج (الأجهزة التشخيصية، والأجهزة العلاجية، والأجهزة العلاجية، والأجهزة الجراحية، والمعدات الطبية الدائمة وغيرها من الأجهزة الطبية)، والتكنولوجيا (الأجهزة الميكانيكية/الإلكترونية التقليدية، وتكنولوجيا الصحة الرقمية، وأجهزة الطباعة والتصنيع الإضافي ذات الأبعاد الثلاثة، والمواد المتقدمة والتكنولوجيا)، والمستعمل النهائي (المستشفيات والعيادات، ومراكز التشخيص، والمراكز الجراحية التعويلية، وترتيبات الرعاية المنزلية، وغيرها)، وعن طريق قناة التوزيع (العرق وغير المباشر) - الاتجاهات الصناعية والتنبؤات إلى عام 2033

KSS KS KS K KSSS MSSSSSSSSS M الجهاز س سوقSS

- تم تقدير حجم سوق سوق الخدمات الطبية في وكالة وكالة KSA KSA3.32 بليونير في عام 20ومن المتوقع أن يتم ذلك5-73 5, ماالرقم الإجمالي الإجمالي الإجمالي 7.1 في المائةخلال الفترة التي

- ويشكل ارتفاع الاستثمارات الحكومية في الرعاية الصحية عاملاً رئيسياً يدفع الطلب على الصعيد الوطني.

- فالتوسع في التطبيب عن بعد ورصد المرضى عن بعد يعززان من إمكانية وصول السوق.

KSS KS KS KS KS K KS K KS KS K KS KS K KS KS KS K

- إن سوق الخدمات الطبية في المملكة العربية السعودية تشهد نمواً قوياً، مدفوعاً بالتوسع السريع في البنية الأساسية للرعاية الصحية وزيادة الاستثمار الحكومي في إطار رؤية عام 2030. وتعمل المملكة بنشاط على تحديث نظام الرعاية الصحية لديها من خلال تطوير مستشفيات جديدة، وعيادات متخصصة، ومراكز تشخيص جديدة، الأمر الذي يزيد بشكل كبير من الطلب على المعدات الطبية المتقدمة. إن انتشار الأمراض المزمنة مثل السكري، واضطرابات القلب والأوعية الدموية، وظروف الجهاز التنفسي، يزيد من التعجيل باعتماد أنظمة التشخيص، وأجهزة مراقبة المرضى، والمعدات الجراحية البسيطة.

- ويتزايد الطلب على الرعاية الوقائية وأجهزة الرعاية الصحية المنزلية بسبب شيخوخة السكان وتزايد الوعي الصحي بين المواطنين، وتهيمن المنتجات المستوردة حاليا على السوق، حيث يقوم الصانعون الدوليون بتوريد أكثر المعدات تقدما وأكثرها تقدما من الناحية التكنولوجية، إلا أن الصناعات التحويلية المحلية آخذة في التوسع تدريجيا من خلال مبادرات محلية وشراكات بين القطاعين العام والخاص تهدف إلى تعزيز قدرات الإنتاج المحلية.

- إن الإشراف التنظيمي من جانب الهيئة السعودية للأغذية والعقاقير يضمن جودة المنتجات وسلامتها وامتثالها للمعايير الدولية، ويخلق بيئة تجارية شفافة ومنظمة، كما أن قطاع الرعاية الصحية الخاص ينمو بسرعة، ويجتذب الاستثمارات الأجنبية ويشجع عمليات تطوير التكنولوجيا، بالإضافة إلى أن تبني الصحة الرقمية وإدماج الاستخبارات الصناعية في التشخيصات هما اتجاهان ناشئان في تشكيل السوق، وإجمالاً، تتطور سوق الأجهزة الطبية في المملكة المتحدة إلى مشهد متقدم تكنولوجياً وتنافسياً، مما يدعم تحسين نتائج الرعاية الصحية في جميع أنحاء البلاد.

- في عام 2025، من المتوقع أن يسيطر قطاع الأجهزة التشخيصية على سوق الأجهزة الطبية في وكالة أمن كوسوفو، حيث حصل على حصة تبلغ 29.85%. وهذا النمو مدفوع بزيادة الطلب على تكنولوجيات التشخيص المتقدمة، وارتفاع الاستثمارات في الرعاية الصحية، واعتماد حلول طبية مبتكرة في مختلف أنحاء المنطقة.

التقرير عن النطاق والتقسيم السوقي لخلية الخدمات الطبية

| الصفات الأولى | KS KS KS KS K مفتاح مفتاح مفتاح السوق |

| المُسَجَّل |

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KSS

"استثمارات الحكومة في استثمارات الرعاية الصحية"

- إن الاستثمار المستدام من جانب الحكومة السعودية في البنية الأساسية للرعاية الصحية في إطار الرؤية 2030 يقود النمو في سوق الخدمات الطبية في وكالة أمن الدولة الكورية. وقد أدى تمويل تحديث المستشفيات، وتوسيع الخدمات، والتكتلات الصحية المتكاملة إلى زيادة الطلب على أجهزة التشخيص والرصد والعلاج المتقدمة، في حين شجع القطاع الخاص على المشاركة.

- وقد أدت الإصلاحات الاستراتيجية التي تعزز الصحة الرقمية والتطبيب عن بعد والتصنيع المحلي إلى تعزيز ثقة المستثمرين وتشجيع شركات التكنولوجيا الطبية العالمية على دخول السوق.

- وقد دعمت المخصصات الحكومية القدرة الإنتاجية المحلية، حيث تم تمويل نحو 150 مرفقاً من مرافق الأجهزة الطبية المرخصة وتمويل 10 مليارات ريال سعودي (2.6 مليار دولار من دولارات الولايات المتحدة). وهذا التوسع يقلل الاعتماد على الواردات، ويشجع التصنيع المحلي للأجهزة المتقدمة، ويعزز سلسلة الإمداد بالرعاية الصحية.

- إن الاستثمارات المخططة التي تتجاوز 65 مليار دولار في البنية الأساسية للرعاية الصحية ونحو 1.5 مليار دولار في مبادرات الصحة الرقمية تدفع الطلب على الأجهزة الطبية المتقدمة. وتدعم هذه الأموال المستشفيات الذكية والأجهزة المرتبطة ونظم الرصد عن بعد والتشخيص الرقمي عبر مرافق الرعاية الصحية العامة.

- إن استراتيجية الصحة الإلكترونية والتطبيب عن بعد التي وضعتها وزارة الصحة تعجل باعتماد تكنولوجيات الرعاية الافتراضية. فالأجهزة التي تعتمد على الرعاية الصحية عن بعد، والمنصات القابلة للتشغيل المشترك، وأدوات التشخيص الرقمية، يتزايد الطلب عليها، مما يؤدي إلى تحسين فرص الحصول على الرعاية الصحية في المناطق النائية والمناطق التي تعاني نقصاً في الخدمات، مع تعزيز نمو السوق في الوقت نفسه.

KS KS KS K K KS K K K K KS K K K K K K K K K K K K K K K K K K K K K K K K K K K K K K K KS KSSSSSS M S S S S S S سوق السوق

سائق

زيادة انتشار الأمراض المزمنة والأمراض المتصلة بأنماط الحياة

- إن ارتفاع انتشار الأمراض المزمنة والأمراض المرتبطة بنمط الحياة في المملكة العربية السعودية، بما في ذلك السكري، واضطرابات القلب والأوعية الدموية، والسمنة، والظروف التنفسية، يشكل محركاً رئيسياً للطلب على الأجهزة الطبية. والواقع أن تغيير الأنظمة الغذائية، وأساليب العيش المستقر، والتحضر، تساهم في هذا العبء الصحي المتزايد.

- ويحتاج المرضى بشكل متزايد إلى أجهزة التشخيص والرصد والعلاج للكشف المبكر، والإدارة المستمرة، ومعالجة الحالات المزمنة. وتعتمد المستشفيات والعيادات ومقدمي الرعاية المنزلية على أجهزة رصد الجلوكوز الدم، وزرع القلب، وأجهزة التصوير، ونظم الدعم التنفسي، والتكنولوجيات القابلة لللبس.

- والمبادرات الحكومية وبرامج الصحة العامة التي تستهدف الأمراض المزمنة، مثل حملات التوعية وبرامج الرعاية الوقائية، تزيد من زيادة الطلب على الأجهزة الطبية ذات الصلة، وتدعم نمو القطاعات وتوسيع الهياكل الأساسية.

- إن معدلات الانتشار المرتفعة تعزز الحاجة إلى التكنولوجيات الطبية: ففي عام 2024، يعاني 18.95% من البالغين من مرض مزمن واحد على الأقل، في حين تؤثر السمنة على 21.4% من البالغين، والسكري 18.3%، وأمراض القلب والأوعية الدموية تشكل 37% من الوفيات. وهذه الإحصائيات تدفع الطلب على الأجهزة المتخصصة مثل أنظمة توصيل الأنسولين، ومثبطات القلب، وأجهزة تنظيم ضربات القلب، ومعدات التصوير المتقدمة.

- ويكفل تزايد عبء الأمراض المزمنة والأمراض المتصلة بنمط الحياة استمرار نمو السوق، حيث يواصل مقدمو الرعاية الصحية الاستثمار في التكنولوجيات المتقدمة والهياكل الأساسية للمستشفيات لإدارة رعاية المرضى بكفاءة في جميع بيئات الرعاية الحضرية والمنزلية.

التعرّض/التحديي

التكلفة المرتفعة للأجهزة الطبية المتقدمة

- وعلى الرغم من التحديث السريع في إطار رؤية عام 2030، فإن ارتفاع تكلفة الأجهزة الطبية المتقدمة لا يزال يشكل قيداً رئيسياً على نمو السوق في المملكة العربية السعودية. فتكنولوجيات القطع المتطورة، بما في ذلك أنظمة الجراحة الآلية، والمنصات التي تعمل بالطاقة النووية، ومعدات التصوير المتقدمة، تتطلب رأس مال أولي كبير وبنية تحتية متخصصة.

- وكثيراً ما تناضل المستشفيات الصغيرة ومرافق الرعاية الصحية الإقليمية من أجل اعتماد هذه التكنولوجيات بسبب قيود الميزانية، مما يؤدي إلى انتشار غير متكافئ للأجهزة المتقدمة ويحد من إمكانية وصول المرضى إلى خارج المراكز الحضرية الرئيسية.

- إن العديد من الأجهزة تعتمد على الاستيراد، مع التعريفات الجمركية، واللوجستيات، والاعتماد على الصانعين الأجانب لزيادة تكاليف الشراء. وهذا يزيد من تقييد دخول الأسواق ويرفع الحواجز المالية أمام مقدمي الرعاية الصحية.

- وتشمل الأمثلة العالية التكلفة النظم الجراحية الآلية التي تكلف الملايين من الريالات، وأجهزة التصوير بالرنين المغناطيسي العالي الحقل، وماسحات PET-CT بأسعار ملايين الدولارات، وأجهزة رصد منزلية متطورة. وتركز هذه التكاليف الرعاية المتقدمة في المستشفيات الكبيرة وتحد من الاعتماد في المرافق الأصغر حجما.

- وستكون معالجة مسألة القدرة على تحمل التكاليف من خلال التصنيع المحلي، والمشتريات القائمة على القيمة، وإصلاحات التسعير، أمرا حاسما من أجل توسيع نطاق الحصول على الأجهزة الطبية المتقدمة على قدم المساواة، بما يكفل وصول فوائد التحديث إلى سكان الحضر والريف على حد سواء.

KS KS KS KS KS K K KS K K K KS K K K KS K K KS K K K K K K K KS K K K K KS K K KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KS KSSS KS KS KSSSSSSSSSSSS M MDDD MDD

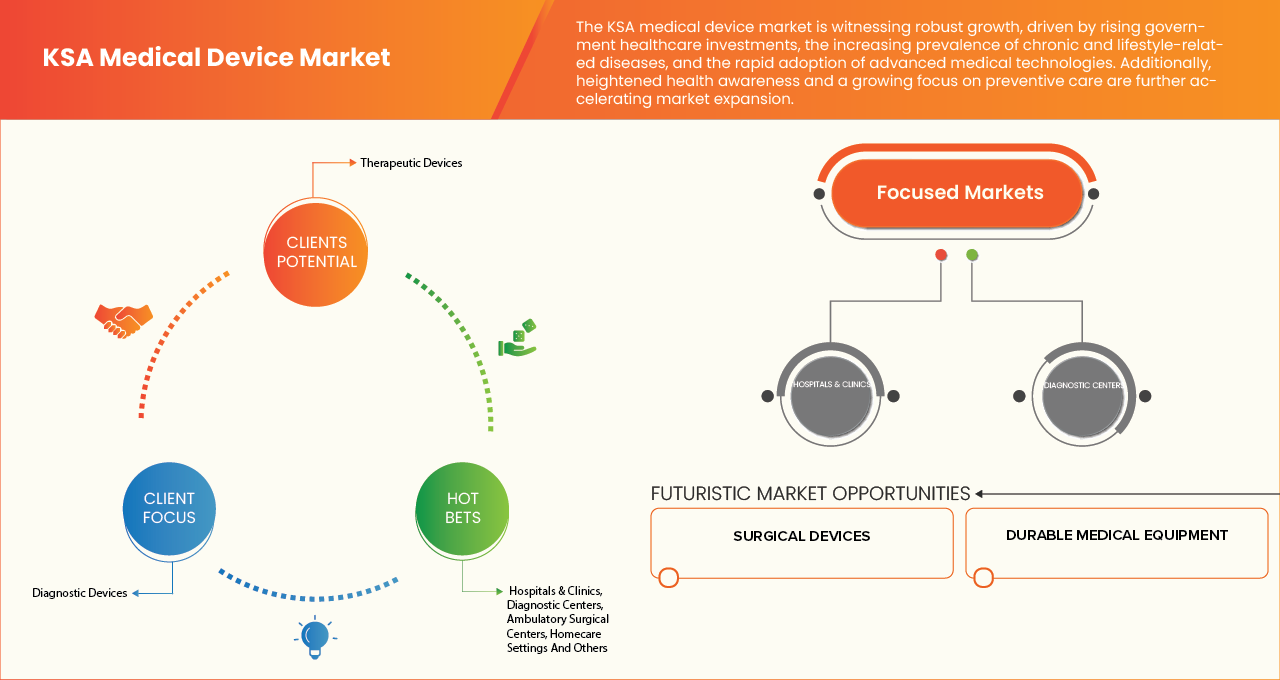

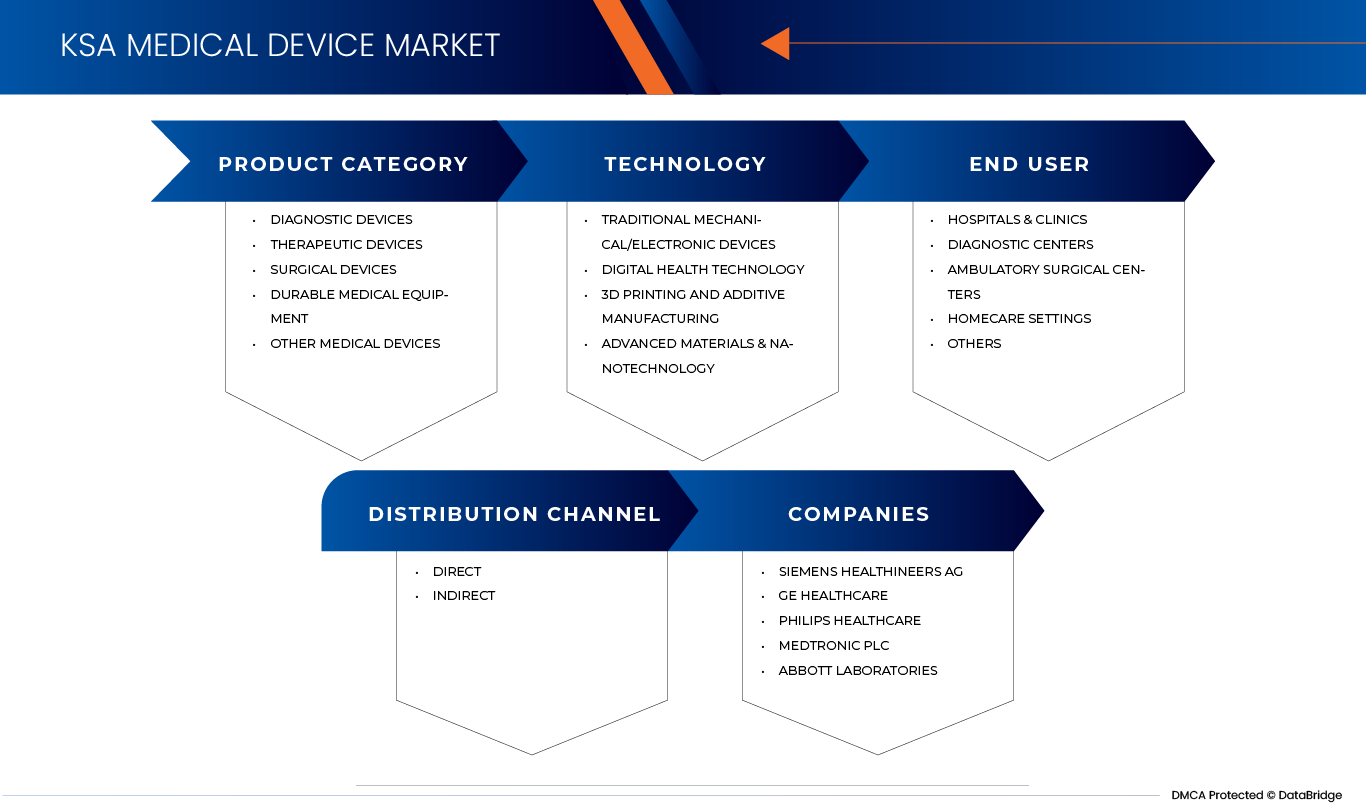

وتقسم سوق الأجهزة الطبية التابعة للوكالة إلى أربعة قطاعات بارزة تستند إلى فئة المنتجات والتكنولوجيا والمستعمل النهائي وقناة التوزيع.

حسب الفئة

واستناداً إلى فئة المنتجات، تُقسم سوق الأجهزة الطبية التابعة للوكالة إلى أجهزة تشخيصية، وأجهزة علاجية، وأجهزة جراحية، ومعدات طبية معمّرة، وأجهزة طبية أخرى.

في عام 2026، من المتوقع أن يهيمن قطاع أجهزة التشخيص على سوق الأجهزة الطبية في وكالة أمن كوسوفو بحصة تبلغ 29.90%. ويُعزى هذا النمو إلى زيادة الطلب على تكنولوجيات التشخيص المتقدمة، وارتفاع انتشار الأمراض المزمنة، وتوسيع البنية الأساسية للرعاية الصحية. وتستثمر المستشفيات والعيادات بشكل كبير في أنظمة التصوير، ومعدات المختبرات، وأجهزة الرصد لتحسين الكشف المبكر ونتائج رعاية المرضى.

ومن المتوقع أن يسجل قطاع الأجهزة العلاجية في سوق الأجهزة الطبية في وكالة أمن كوسوفو أسرع نمو، حيث بلغ معدل نموه 7.5 في المائة في الفترة من 2026 إلى 2033. ويُعزى هذا النمو إلى ارتفاع الطلب على الحلول العلاجية المتقدمة، وتزايد انتشار الأمراض المزمنة والأمراض المتصلة بأسلوب الحياة، واستمرار التوسع في البنية الأساسية للمستشفيات والرعاية المنزلية. وبالإضافة إلى ذلك، فإن التقدم في العلاجات التي لا تنطوي على أي تأثير يذكر، ونظم إيصال العقاقير المستهدفة، وتكنولوجيات العلاج الخاصة بالمريضات، يتسارع في تبنيها في مختلف أنحاء المملكة.

التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، تُقسم سوق الأجهزة الطبية التابعة للوكالة إلى أجهزة ميكانيكية/إلكترونية تقليدية، وتكنولوجيا الصحة الرقمية، والطباعة الثلاثية الأبعاد والتصنيع والمواد المتقدمة والتكنولوجيا النانوية.

وفي عام 2026، يتوقع أن يهيمن القطاع التقليدي للأجهزة الميكانيكية/الإلكترونية على سوق الأجهزة الطبية في وكالة أمن كوسوفو بحصة 56.19 في المائة، وترجع هذه القيادة إلى الاعتماد المستمر على المعدات الطبية التقليدية، والتبني الواسع النطاق في المستشفيات والعيادات، والطلب المستمر على الأجهزة الثابتة والفعالة من حيث التكلفة التي تدعم التشخيص الروتيني والإجراءات العلاجية، وهي أجهزة لا تزال ضرورية لمرافق الرعاية الصحية الحضرية والإقليمية في جميع أنحاء المملكة.

ومن المتوقع أن يشهد قطاع تكنولوجيا الصحة الرقمية في سوق الأجهزة الطبية في وكالة أمن كوسوفو أسرع نمو، حيث سجل معدل نمو الناتج المحلي الإجمالي الإجمالي 7.7% في الفترة من 2026 إلى 2033. وهذا التوسع ناجم عن تزايد تبني التطبيب عن بعد، ورصد المرضى عن بعد، والحلول المرتبطة بالرعاية الصحية. وبالإضافة إلى ذلك، فإن الدعم الحكومي القوي لمبادرات الصحة الرقمية، وزيادة الطلب على بيانات المرضى في الوقت الحقيقي، وإدماج الذكاء الفلكي والإيوت في تدفقات العمل السريرية، تعمل على زيادة تسريع نمو الأسواق عبر المستشفيات والعيادات وأماكن الرعاية المنزلية.

هذا

واستناداً إلى المستخدم النهائي، تُقسم سوق الخدمات الطبية التابعة للوكالة إلى مستشفيات وعيادات، ومراكز تشخيص، ومراكز جراحية إسعافية، وأوساط للرعاية المنزلية وغيرها.

في عام 2026، من المتوقع أن يهيمن قطاع المستشفيات والعيادات على سوق الخدمات الطبية بوكالة أمن كوسوفو بحصة 55.55%. وترجع هذه القيادة إلى الطلب المتزايد على المعدات الطبية المتقدمة في مرافق الرعاية الصحية، والتوسع المستمر في المستشفيات وتحديثها، وزيادة أحجام المرضى. والاستثمار في أجهزة التشخيص والعلاج والرصد يزيد من تعزيز الاعتماد في مراكز الرعاية الصحية الحضرية والإقليمية.

ومن المتوقع أن يشهد قطاع المستشفيات والعيادات في سوق الخدمات الطبية في وكالة أمن كوسوفو أسرع نمو، حيث سجل معدل نمو حاد قدره 7.3 في المائة في الفترة من 2026 إلى 2033. وهذا النمو يرجع إلى التوسع والتحديث المستمرين لمرافق الرعاية الصحية، وارتفاع أحجام المرضى، وتزايد الطلب على أجهزة التشخيص والعلاج والرصد المتقدمة. وعلاوة على ذلك، فإن الاستثمارات المستمرة في البنية الأساسية للمستشفيات واعتماد أحدث التكنولوجيات الطبية تعمل على تسريع النمو عبر مراكز الرعاية الصحية الحضرية والإقليمية.

حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق الخدمات الطبية التابعة للوكالة إلى سوق مباشرة وغير مباشرة.

في عام 2026، من المتوقع أن يهيمن القطاع المباشر على سوق الأجهزة الطبية في وكالة أمن كوسوفو بحصة قدرها 71.50%. وترجع هذه الهيمنة إلى قيام شركات التصنيع بتوريد الأجهزة مباشرة إلى المستشفيات والعيادات ومرافق الرعاية الصحية، بما يضمن سرعة التوصيل، والحلول المكيفة، والدعم الأقوى بعد البيع. ولا تزال قنوات التوزيع المباشر مفضلة بالنسبة للأجهزة الطبية العالية القيمة والمتقدمة تكنولوجياً في مختلف أنحاء المملكة.

ومن المتوقع أن يشهد القطاع غير المباشر في سوق الأجهزة الطبية في وكالة أمن كوسوفو أسرع نمو، حيث سجل معدل نمو إجمالي الناتج المحلي الإجمالي 7.4 في المائة من 2026 إلى 2033. وهذا النمو يرجع إلى الدور المتزايد للموزعين وتجار الجملة والبائعين من الأطراف الثالثة في الوصول إلى المستشفيات الصغيرة، والعيادات، ومرافق الرعاية الصحية النائية. ومن خلال تمكين التغطية الجغرافية الأوسع نطاقاً، والحلول المرنة للإمدادات، والوصول الفعال من حيث التكلفة إلى الأجهزة الطبية، تدعم القناة غير المباشرة توسع السوق في كل من المناطق الحضرية والمناطق التي تعاني من نقص الخدمات في المملكة.

وفيما يلي أهم قادة الأسواق الذين يعملون في السوق:

- شركة Siemens Healss Heals Heals Heals Heals AAG (ألمانيا)

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- فيليبز الرعاية الصحية (هولندا)

- Medترونic Plc (أيرلندا/الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- بيكتون وديكنسون وشركاه (BD) (الولايات المتحدة الأمريكية)

- زمير بيوميميت هودنغز In Inc. (الولايات المتحدة)

- & سم و نفِف & سِم و تنفيذ Plc (U.K.

- شركة Teromo (اليابان)

- (الولايات المتحدة الأمريكية)

- كاردينال الصحة، Inc. (الولايات المتحدة)

التطورات في سوق الخدمات الطبية في KSA

- في سبتمبر 2024، أعلن ميدترونيك بلاك، الرائد العالمي في التكنولوجيا الطبية، إطلاق نظامه الرائد في فيتالفلو ECMO. وهذا النظام المبتكر هو حل لنظام واحد قابل للتكييف تماماً، وهو نظام ECMO مصمم لتحقيق أداء متفوق مع إعطاء الأولوية للبساطة التشغيلية.

- في يوليو/تموز من عام 2025، أدخلت مؤسسة الرعاية الصحية العالمية نظام الفحص بالأشعة السينية، وهو نظام جديد للأشعة السينية الرقمية مُقَسَّم على أساس الأرضية، صُمِّم لتقديم صور عالية الجودة مع تحسين كفاءة تدفق العمل في البيئات العالية الحجم. ويستخدم النظام التشغيل الآلي المتقدم والسمات المعتمدة على الذكاء البنفسجي لتبسيط المهام المتكررة، والحد من سلالة التكنولوجيا، والمساعدة في ضمان جودة الصورة المتسقة، وزيادة الناتج في أقسام الأشعة المكتظة. وهذا الإطلاق يعزز حافظة التصوير في مؤسسة الرعاية الصحية العالمية باستخدام تكنولوجيا ذات كفاءة يسهل الوصول إليها ويمكن أن تقود عملية تبني أوسع نطاقاً في مجال التصوير.

- في سبتمبر/أيلول من عام 2025، أعلنت شركة رويال فيليبس عن تمديد شراكة استراتيجية متعددة السنوات مع ماسيمو من أجل دمج تكنولوجيات رصد المرضى المتقدمة - مثل قياس أكسدة نبضات النبض وراديوس PPG - إلى منصات رصد فيليبس. ويهدف هذا التعاون إلى توفير بيانات أكثر موثوقية وتكاملاً عبر الأسرّة والشاشات القابلة لللبس، ومساعدة الأطباء على اتخاذ القرارات في الوقت المناسب. ويركز هذا الاتفاق الموسع على تبسيط تدفق العمل، وتعزيز التشغيل المتبادل، والاستجابة للاحتياجات السريرية مثل تنقل المرضى.

- في نوفمبر/تشرين الثاني من عام 2025، أعلنت مختبرات أبوت اتفاقاً نهائياً للحصول على العلوم الدقيقة، وهي رائدة في فحص السرطان وتشخيص الأورام الدقيقة، بنحو 21 مليار دولار من دولارات الولايات المتحدة نقداً. وهذا الاتفاق يمنح أبوت الدخول إلى سوق تشخيص السرطان السريع النمو في الولايات المتحدة ويضيف اختبارات متقدمة مثل كولوغارد وأونكو أونكوينم دكس إلى حافظته. وتساعد تكنولوجيات علوم إكستراكتس في الكشف عن السرطان في وقت سابق وتوجيه قرارات العلاج الشخصية. ومن المتوقع أن يؤدي هذا الشراء إلى تعزيز موقف أبوت في الرعاية الصحية وتوسيع نطاق الوصول إلى تشخيصات تغير الحياة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

مقدمة ١

هدف الدراسة في

سوق

استعراض عام لرخصة

لجنة

ثالثاً -

الاع

ثانيـة

غير

سابعاً -

السنة

الاتجار بالمخدرات، المــادة

متعددة متعددة

مع رئيسي

ثانياً - الأنشطة التي اضطلعت بها

سوق السوق في نهاية خط الأساس

ثانيا - تحليل المخاطر

ثانياً - المصادر

٢-١ أنواع

أولاً - موجز

٤ ناظرا

4-1 القوات الخمس للواردات

تحليل

أولا - مقدمة

٤-٢-٢ البحث والتطوير

رابعاً - مصادر مصادر مواد ومكونات

رابعاً -

٤-٢-٥

٤-٤-٦ مراقبة الجودة والاختبار والتصديق

ثالثاً - النقل ووسائـم

والبيع والمبيعات والمشتريات

٤-٤-٩

استخدامات الطاقة والكميات الرئيسية

الاستنتاجــات

السنة

أولا - مقدمة

مراكز الرعاية الصحية

٤-٣-٣ الحماية من التمييز والتكنولوجيا

٤-٤-٤ مقررات بشأن السياسة العامة والجدوى

٤-٣-٣-٥ نماذج تمويل

الفقــرات الفقــرات الفقــرات

مقرر بشأن اعتماد المقرر

ثامنا - خاتمة

مؤقتا

رقم الاتصال والتحليلات الاستراتيجية

أولاً - تحليل الأعمال

٤-٤-٢

رابعاً -

والنسب

٤-٥-٥ الاستراتيجيات العالمية لل

في السوق

4-5-1-1 الابتكارات والمشتركات المفتوحة:

٤-٥-٥-١-١-

رابعاً -

4-5-5-1-4 التصميم المُخَطَّط

التبرعات

٤-٥-١-١-

البيانات

في خطــة

لجنة

٤-٥-٢-٢-

٥-٥-٢-٣ منهجية

٤-٥-٤-٤-٤ المستوى/المستوى العام

٤-٥-٥-٥-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢- المنهجية

البحث والتدريـع

تقييم المخاطر

رابعاً -

عدد العقــد، ولاعبـي

أولاً- تحليل أسعار الأسعار

٥ - القطـار والتأثيـر علـى السـواقـع

حاليا

فئات

٥-١-٥-٢ الأجهزة الطبية -

خامساً/ثالثاً: الإنتاج المحلي خامساً/س

تصنيفات

على

٥-١ ٥-٤-١

رابعاً -

ثالثاً -

رابعاً - مراقبة السوق

الأنشطة الصناعية:

خامساً -

المستوطنات الشامل

لجنة

عملية

أولاً - الحالة

التجارة فيما بين البلدان

٥-٧-٢-١ اتفاقات التجارة الحرة

المستوطنات

التحقق من مركز )ممثيل)

٥-٧/٤ الدورة التدريبية

النماذج المقدمة إلى مصادر

تنفيذ إعلان منح

من المنتجات

أولاً

ثالثاً - معايير ضمانات الأمان

أولاً - مقدمــة وراســع المواد

6-2 النقل التجاري والنقل

التحقق من

استعراض عام

لجنة

الاستثمار الأجنبي المباشر في

منع انتشار الأسلحة النووية ومنع

السابعة -

الرعاية الصحية والرعاية الصحية

سابعا ما

العائـب مـن المصـنبـع الطبيـة

الحد الأدنى من القدرة على العمل في مجال الصحة

ماذا

النمو في المبادرات

٧-٣٢ توسيع

٧-٣-٣ تعزيز القدرة على الحلول

الأرقام

رابعاً -

السابعة لل

8 KSS S S S S S MEDC، حسب نوع المنتج

أولاً - مقدمة

رابعاً -

ثالثاً - القرارات والمقررات

لا

المعدات الطبية

غير ذلك من الأجهزة الطبية

٨-٧ معدات تقليدية في سوق أجهزة الادمان الطبي، حسب النوع، ٢٠٨/٢٠٣٣ )بالآلاف(

٨-٧-١ - الأجهزة )الرقمية( في فيينا

٨-٨-٧-٢ وسائل الاتهام

٨-٧-٣ أجهزة الرصد

٨-٨ معدات تقليدية في سوق معدات طبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٨-١-١-

٨-٨-٨-٢ الأمراض

٨-٨-٨-٣ أجهزة الرصد

٨-٩ مركبات كزيـا ثنائيـة الهوية في سـكـتـيـكـات المقـر فـي سـكـز الاجهزة الطبيـة للأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )العلـب( )الدولارات/الدولارات المتحدة(

٨-٩-١ - الأجهزة )الخاصة( في داخل القذائف

٨-٩-٢-

٨-٩-٩-٣ أجهزة الرصد

8-1 ك س سـاء الأجهزة التي تُسمِّم في سوق معدات طبية، بحسب نوع النوع، 2018-2033 (بالآلاف)

8-10-1 نظم عرض النظم

٨-٠١-٢ أجهزة نقل البضائع عن البضائع

٨-١٠-٣ نظم التصوير بالموجات

8-11 أجهزة تحديد الأجهزة المستخدمة في سوق معدات طبية في كوسوفو، حسب النوع، 2018-2033 (بالآلاف)

نظم

8-8-1-2 أجهزة نقل البضائع عن طريق

النظم

8-12 أجهزة تحديد المواقع في سوق معدات طبية، حسب النوع، 2018-2033 (العلـم) (بالدولارات المتحدة/الدولارات المتحدة)

النظم التي تُنظم فيها

8-2-2 أجهزة الاتصال بالأجراف

نظم

8-13 نظم قياسات XSSA في سوق إنتاج المواد الطبية، حسب نوع النوع، 2018-2033 (بالآلاف)

مكافحــب الاجاص

الأمراض غير القابلة

٨-٤١ نظم قياسات XSSA في سوق الاجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

الأمراض غيربها

مـم مــم مــ مــ م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م م

8-15 نظم قياسات XSSA في سوق المعدات الطبية، حسب نوع النوع، 2018-2033 (الرابطة) (الدولارات/الدولارات المتحدة)

٨-١٥-١ الأمراض الخطرة ذات الصلة

مكافحــع الصبــ

8-16 نظم الرنين بالسواتل من طراز KSA في سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

٨-١٦-١-١ الرنين المغلق

٨-١٦-٢ الرنين بالرنين

٨-٧١ أشعـة فسـرات كيـسا في سـواق المقـررات الطبيـة لمعدات الادمـاء، حسب نوع النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

٨-١٧-١ الرنين المغلق

٨-١٧-٢ الرنين بالرن

8-18 نظم الرنين بالسواتل من طراز KSA في سوق المعدات الطبية، حسب نوع المركبة، 2018-2033 (الرابطة) (بالدولارات المتحدة/الأمم المتحدة)

٨-١٨-١-١ الرنين المغلق

٨-١٨-٢ الرنين بالرن

٨-١٩ ك. س. معدات نظرية في سوق معدات طبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-٩١-١ الأجهزة

8 - 19 - 2

٨-٩١-٣-

٨-٩١-٤-٤ الأجهزة المشعة )مقدمو تجارب

٨-٨ أنواع الأجهزة الكاريودوفـات الخاصـة فـي سـكـاتـس مـن مركـز إصـدام

٨-٢-١

٨-٢٠-٢ المقاتلون

٨-٢١ مركبات كسو الدائمة المنشأ في سوق معدات طبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

أولاً - المقرران

الصكوك

٨-٢٢ مركبات كسـلاطـان من طراز CSAPLANS في سوق أجهزة الادوية، حسب نوعه، ٢٠١٨-٢٠٣٣ )بالآلاف(

8.2-2-1

8-2-2 المركبات

8-23 ك. س. (بآلاف دولارات الولايات المتحدة)

الأجهزة العامة لإجــبــات

الوكالات الحكوميـة

النظم

٨-٢٤ ك. س. )بآلاف دولارات الولايات المتحدة(

الأمراض العامة

الأجنبية الأجنبية

النظم

8-25 ك. س. في سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (العلـب) (بالدولارات/اليونيـة)

٨-٢-١-

الوكالات الحكوميـة

النظم

8-26 المعدات الكيميائية القابلة للتداول في سوق الأجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٦-٦-١

٨-٢٦-٢ الأجهزة الحديثة في مجال النقل

المعدات التي تحتاج

8-27 معدات طبية بديلة من طراز KSS في سوق الأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف الأمم المتحدة)

٨-٢٧-١

٨-٢٧-٢ الأجهزة الحديثة للتنقل

٨-٢٧-٣ معدات المنزل

8-28 المعدات الكيميائية القابلة للتداول من طراز KSS في سوق الأجهزة الطبية، حسب النوع، 2018-2033 (العربة) (بالدولارات/اليونيت)

٨-٨-١

٨-٨-٢ الأجهزة الحديثة في مجال النقل

8-28-3 المعدات اللازمة للمسكن

٨-٢٩ معدات القدرة على العمل في سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-٢٩١-١-

٨-٢٩-٢ السير

٨-٨٣ أجهزة الاتصال الخاصة بمستوى الكفاءة في سوق معدات الادوية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

٨-٣٠/١ -

٨-٣٠-٢ راكبو ركاب

٨-٣١ أجهزة KSA PABLIBLITE في سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الرابطة الآسيوية(

٨/٨٣/١

٨-٨-٢

9 KSS S S S AS Medican edvication

أولاً- مقدمة

الساعة

تكنولوجيا الصحة الإنجابية

لجنة حقوق

والانتـاس

٩-٦ تكنولوجيات الصحة الأساسية في سوق الصحة الطبية، حسب نوع الجنس، ٢٠٨/٢٠٣٣ )بالآلاف(

الأمراض

٦-٦-٢

أسباب المرض

٩-٧ مركبات كسو كزيرا في سوق أجهزة طبية، حسب النوع، ٢٠٨/٢٠٢٠٣٣ )بالآلاف(

٩-٧-١

٩-٧-٢ أجهزة رصد نقل

10 من طراز KSS S S S S S

أولا - لمحة عامة

١٠-٢ المستشفيات والمطبوعات

٣-٣ مراكز

مراكب

١٠-٥

سُبُس سُنَّ

١١ كزززززززهــاء، حسب تصنيفها

أولا - لمحة عامة

١١-٢

١١-٣

12 كانون الثاني/يناير

12-1 تحليل مسؤولية الشركات: كوسوفو

تحليل الأسلحة الصغيرة

موجز

أولاً -

14-1-1 خ

14-1-2

المادة 141-3 البولي البولي البوليفي

التنمية الصناعية/الشركات

رابعاً -

14-2-1 خ

14-2-2

14-14-2-3 البولي البوليفي

التنمية

١٤-٣-١-١-١-١-١-١-١-١-١-

14-3/1

رابعثـث

المادة 14-3-3 البولي البوليفي

التنمية/الشركات

الوسطى الاستوائية

14-4-1 تقييم الشركة

رابعـة

المادة 14-4-4 البوليفي

التنمية الصناعية/

14.5 الجراطين.

14-5-1 خدمات

رابع عشر-

14-5 البوليفيا

التنمية الصناعية/

14-6 لجنة التفاوض الحكومية الدولية المعنية بإنهاء الاستعمار.

١٤-٦-١- فحص الممتلكات

٤١-٦-٢

المادة 14/4 البولي البوليفي

التنمية في

14-7 البكتـون والمركبة والمركبة والمركبة (بدر)

١٤-٧-١-

٤١-٧-٢

المادة 14-7-3 البولي البوليفي

التنمية

الصندوق العلمي المشترك

١٤-٨-١ خدمات

٤١-٨-٢

المادة 14-8-3 البوليفي

التنمية الصناعية/

الصحة الأساسية

١٤-٩-١-

المادة 14 - 9 - 2 البولي البوليفي

التنمية

أولاً - التقدم المحرز والمؤشر

١٤-١٠-١-

٤١-٠١-٢

المادة 14-10-3 البولي البوليفي

١٤-١٠-٤ التنمية

١٤-١١ مكافحة

١٤-١١-١-

٤١-١١-٢

المادة 14-11-3 البولي البوليفي

١٤-١١-٤ التنمية

الاتجار

14-12-1 فحص

٤١-٢-١-

المادة 14-12-3 البولي البوليفي

١٤-١٢-٤ التنمية

١٤-١٣ مواضع لسيارات النفط الزعنفة، قائمة

١٤-١٣-١ خدمات

١٤-١٣-٢

المادة 14-13-3 البولي البوليفي

١٤-١٣-٤ التنمية

موجز

15-1 الصحة الطبيعية.

١٥/١

15-1-2 البوليفي

التنمية في البلدان

أطسسـيلون الأمـم المتسـع

١٥-٢/١ فحص حسابات الشركة

15-2-2 البوليفيا

١٥-٢٣ التنمية في البلدان

15-3 هنري شاين، المؤكّد.

١٥-٣/١

١٥-٣

15-3-3 البوليفي

١٥-٣ التنمية

بطاريات

١٥-٤/١ فحص حسابات الشركة

١٥/٢

15-4-3 البوليفي

١٥-٤-٤ التنمية

مبيدات نارية

١٥-١- ١-

15/5 البوليفي

التنمية

بشأن

تقرير

List of Table

التقدم الرئيسيـات التكنولوجيـا الرئيسيـة في ميدان

خط أساســات مــواد وميــضــيــات التنميــة

تقييم وإطار عمل خطريــات

الجدول ٤

أنواع أنواع أنواع

في خط سير التقييم الطبي

الجدول ٧

المحتويات )تابع(

المعايير الموحدة الموحدة

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

الجدول ٢١ - حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف الأمم المتحدة(

الجدول ٣١ - الاحتياجات من الوظائف في سوق المعدات الطبية حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الرابطة( )بالدولارات المتحدة/الوحدات المتحدة(

)بآلاف دولارات الولايات المتحدة(

الجدول 15 - معدات تحديد المواقع في سوق أجهزة الطب، حسب النوع، 2018-2033 (بالآلاف الأمم المتحدة)

الجدول ٦١ - الاحتياجات من الوظائف الممولة من الميزانية العادية حسب نوع النوع، ٢٠١٨-٢٠٣٣ )الرابطة( )بالدولارات/المترجمات الموحدة(

الجدول ٧١ نظم التقييم XXXKS في سوق الاجهزة الطبية، حسب نوع النوع، ٨١٠٢-٣٣٠٢ )بالآلاف(

الجدول ٨١ نظم الرتب السـاسـية في سـمـاسـكـتـيـكـات مـن نظـم المقـر فـي مـوسـم الاجـزاء الطبي، حسب نوع النوع، ٨١٠٢-٣٣٠٢ )الآلاف الأمم المتحدة(

(بدولارات الولايات المتحدة/الوحدات الموحدة)

(بآلاف دولارات الولايات المتحدة)

في سوق معدات طبية، حسب نوع النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

(بدولارات الولايات المتحدة/الدولارات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

)بآلاف دولارات الولايات المتحدة(

الجدول ٨٢ الاحتياجات من الفئة الفنية فيما يتعلق بالأجهزة الأساسية في سوق الاجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

الجدول ٩٢ - الأمراض الأساسية في سوق الصحة الطبية، حسب نوع النوع، ٢٠١٨-٢٠٣٣ )العلـم( )الدولارات المتحدة/اليونيـة(

المعدات الطبية القابلة للتداول في سوق الأجهزة الطبية، حسب النوع،

المعدات الطبية القابلة للتداول في سوق الأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف الأمم المتحدة(

المعدات الطبية القابلة للتداول في سوق الأجهزة الطبية، حسب النوع، 2018-2033 (ألف) (بالدولارات/اليونيت)

الجدول ٣٣ - معدات القدرة على العمل في سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الجدول ٣٤ - معدات القدرة على العمل في سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

الجدول ٣٥ - معدات القدرة على العمل في سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الجنوب( )بالدولارات/اليونيت(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

الجدول ٣٨ كسوزة من المعدات العاملة في سوق الادمــاء الطبيــة، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

(بآلاف دولارات الولايات المتحدة)

(بآلاف دولارات الولايات المتحدة)

List of Figure

القطاع الخاص ١ من طراز KS SA ١

ثانياً من طراز KSS S S S S S S S MDEM DES MIT: بيانات

الشكل ٣ من طراز KSS MS MDECS DES MARC: تحليل للدبـدة

القطاع ٤ من طراز KS S S S S MS MDECMITA: تحليل السوق

الشكل ٥ من طراز KSS S S S S S S S S S S S S S S S S S MDECM: تحليل بحوث الشركة

خط أساس رقم ٦ من طراز KSS S S S S MBDE MDECM: مسوحات مسوحات مقابلية

الشكل ٧ من طراز KSS S S S S S S S S S S S S S S S S S S S S S S S MDEM: قاعدة بيانات

سوق ماركت في نهاية السوق استخدام قاعدة غطاء

القطاع 9 من طراز KS S S S S S S S S MedMedic DEV MITER:

القطاع العسكري 10 من طراز KSS SA

فئات أجزاء من فئات البلدان المكونة لـعُقْيسا، حسب فئة المنتجات )٢٥(

ثانياً - المقررات الاستراتيجية ٢١

من عام ٢٠٢٦ إلى عام ٢٠٣٣

الجزء المتعلق بمعدات الادمـار

(الدفعة/اليونية)

ثانياً -

٧ - ١٧ تم توزيع ميزانية قطاع الصحة من ٢٠٢٠ الى ٢٠٢٠

الشكل 18 من طراز KSS S S S S S S S S S S S S S S S S SA MDS DES ITC: حسب نوع المنتج، 2025

(بالآلاف)

الشكل ٠٢ سوق معدات طبية من طراز KSS، حسب نوع المنتج، كقر، ٦٢٠٢-٣٣٠٢

CSS S S S S S S S S S S S S S S S S S S S S S S S S MDC Compact type, Viline Curf

وعلامة الاجهزــة الطبيــة لـ 22 من طراز KSS SA: حسب التكنولوجيا، 2025

(بآلاف دولارات الولايات المتحدة)

سوق مقــر المقــر، حسب التكنولوجيا، حسب

ورخصة لإبــاء مبيد فــي خـززززـا

المصدر: حسب استخدام نهاية الخدمة،

(بآلاف دولارات الولايات المتحدة)

CSA 28 MS MS MS MS MS MDVE MARCET، حسب الإستخدام، كجـر، 2026-2033

CSS S S S S S S S S S S S S S S S S S S S S S MDCE MDV CURL

ورمز التوزيع ٣٠ سـزة سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ سـ خطـة الاصـدام:

(بآلاف دولارات الولايات المتحدة)

عن طريق وكالة التوزيع، كجـر، ٢٠٢٦-٢٠٣٣

عن طريق مركبة توزيع، ومركبــة إبــلاد

الفئة 34 من طراز KSS S S S S S S Med MDECMT:

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.