Latin America Rotomolding Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

157.06 Million

USD

219.82 Million

2024

2032

USD

157.06 Million

USD

219.82 Million

2024

2032

| 2025 –2032 | |

| USD 157.06 Million | |

| USD 219.82 Million | |

| % | |

تجزئة سوق القولبة الدورانية في أمريكا اللاتينية، المواد ( البولي إيثيلين ، البولي بروبيلين، البولي كربونات، بولي فينيل كلوريد، البولي يوريثين، النايلون ، الإيلاستومرات، وغيرها)، الشكل (المسحوق والسائل)، المرافق (التدفئة والتبريد وغيرها)، نوع الآلة (آلة ثنائية المحور، آلة دوارة، آلة مكوكية، آلة روك أند رول ، آلة صدفية، آلة ذراع متأرجحة، آلة عجلة عمودية، آلة لهب مفتوح، وغيرها)، نوع الآلة (غير خزان وخزان) - اتجاهات الصناعة والتوقعات حتى عام 2032.

تحليل سوق القوالب الدورانية

الطلب المتزايد على المنتجات المصنوعة بتقنية الدوران في الزراعة وإدارة المياه وعملية التصنيع الفعالة من حيث التكلفة هي بعض العوامل الدافعة المتوقعة لدفع نمو السوق. بعض القيود الرئيسية التي قد تؤثر سلبًا على نمو السوق هي تكاليف المواد الخام المتقلبة ونقص تقنيات التصنيع المتقدمة والعمالة الماهرة. من المتوقع أن يؤدي النمو في مشاريع البنية التحتية والبناء في أمريكا اللاتينية والاستخدام المتزايد للمواد المعاد تدويرها إلى خلق فرص لنمو السوق. من المتوقع أن تتحدى المنافسة الشديدة من المنتجات المستوردة المصنوعة بتقنية الدوران والقيود اللوجستية وسلسلة التوريد نمو السوق، وبالتالي دفع نمو السوق في أمريكا اللاتينية.

حجم سوق القولبة الدورانية

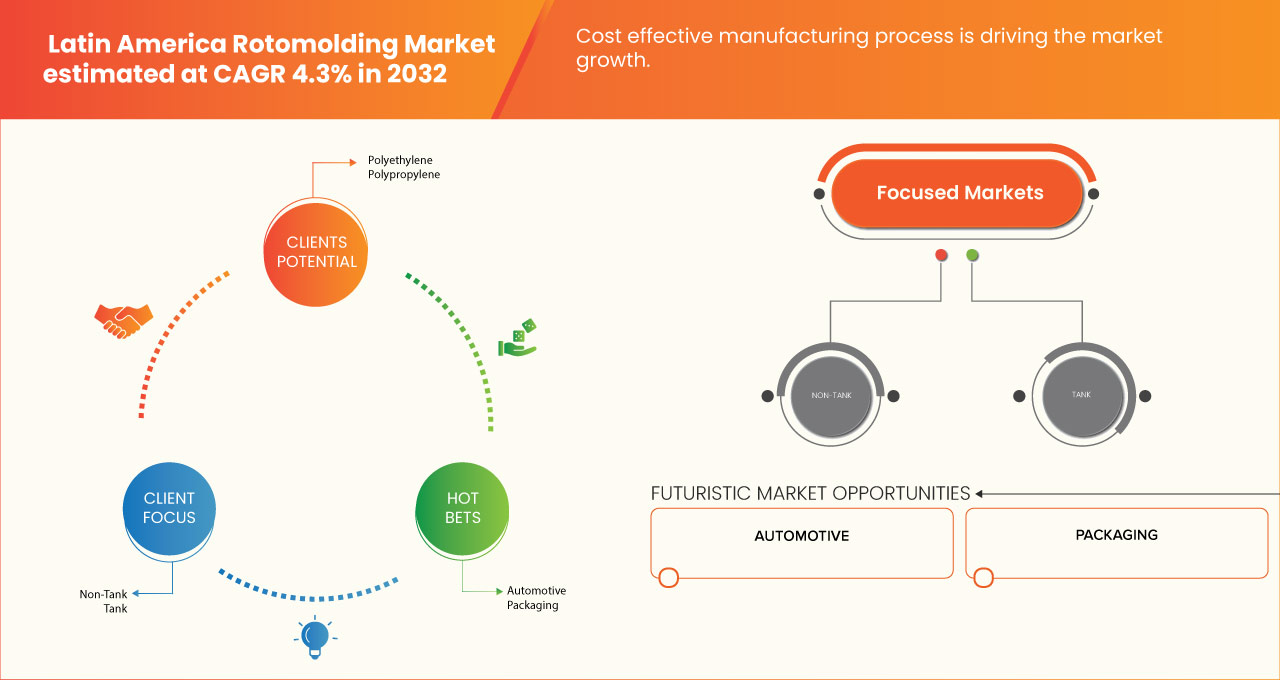

تم تقييم حجم سوق القولبة الدورانية في أمريكا اللاتينية بـ 157.06 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 219.82 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب بنسبة 4.3٪ خلال الفترة المتوقعة من 2024 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا للخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي.

اتجاهات سوق القولبة الدورانية

"الطلب المتزايد على المنتجات المصبوبة بالدوران في الزراعة وإدارة المياه"

لقد أدت عملية القولبة الدورانية، بقدرتها على إنشاء منتجات متينة وفعّالة من حيث التكلفة وقابلة للتخصيص، إلى انتشار أنواع الآلات في الزراعة، وخاصة في تخزين المياه وأنظمة الري وحماية المحاصيل. تُقدَّر المنتجات المصنوعة بالقالب الدوراني مثل الخزانات والحاويات ومكونات الري بشكل كبير لقدرتها على تحمل الظروف البيئية القاسية، بما في ذلك التعرض للأشعة فوق البنفسجية ودرجات الحرارة القصوى والتآكل المادي. تجعل هذه الخصائص المنتجات المصنوعة بالقالب الدوراني مثالية للبيئات الزراعية، حيث تعد الموثوقية وطول العمر أمرًا ضروريًا.

في مجال إدارة المياه، تُستخدم الخزانات المصنوعة بتقنية التشكيل الدوراني على نطاق واسع لحصاد مياه الأمطار وتخزين المياه وتوزيعها. وقد أدى الطلب المتزايد على حلول إدارة المياه الفعّالة، وخاصة في المناطق التي تواجه ندرة المياه أو أنماط هطول الأمطار غير المنتظمة، إلى تعزيز السوق بشكل أكبر. وتحظى المنتجات المصنوعة بتقنية التشكيل الدوراني بشعبية خاصة لأنها مقاومة للتسرب ومقاومة للتآكل وقادرة على الاحتفاظ بكميات كبيرة من المياه في تصميم مضغوط وموفر للمساحة. وتعتبر هذه الميزات بالغة الأهمية في المناطق الريفية وشبه الحضرية، حيث غالبًا ما تكون البنية التحتية للمياه غير كافية أو غير قابلة للوصول.

نطاق التقرير وتقسيم السوق

|

صفات |

رؤى أساسية حول سوق القوالب الدوارة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

البرازيل، المكسيك، الأرجنتين، كولومبيا، بيرو، فنزويلا، تشيلي، بوليفيا، بقية دول أمريكا اللاتينية |

|

اللاعبون الرئيسيون في السوق |

مجموعة شركات Tecma (الولايات المتحدة)، وROTOMAQ (المكسيك)، وRotomold Mexico (المكسيك)، وKrompa (المكسيك)، وBrecher Manufacturing (الولايات المتحدة) |

|

فرص السوق |

النمو في مشاريع البنية التحتية والبناء في أمريكا اللاتينية زيادة استخدام المواد المعاد تدويرها |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق التشكيل الدوراني

القولبة الدورانية هي عملية تصنيع تستخدم لإنشاء منتجات بلاستيكية مجوفة بدون درزات من خلال عملية قولبة متعددة المراحل. تتضمن وضع بوليمر مسحوق داخل قالب يتم تسخينه وتدويره ثنائي المحور في فرن. أثناء دوران القالب، تذيب الحرارة البوليمر، الذي يغطي الأسطح الداخلية للقالب بالتساوي، مما يخلق طبقة موحدة. بمجرد تحقيق السُمك المطلوب، يتم تبريد القالب وإزالة المنتج المتصلب. القولبة الدورانية متعددة الاستخدامات للغاية، مما يسمح بإنشاء أشكال معقدة وأجزاء متينة بدون طبقات أو وصلات. تشمل منتجات القولبة الدورانية مجموعة واسعة من أنواع الآلات، بما في ذلك الخزانات والحاويات والألعاب ومكونات السيارات والعوامات البحرية ومعدات الملاعب والهياكل المصممة خصيصًا. وهي معروفة بمتانتها وفعاليتها من حيث التكلفة وطبيعتها خفيفة الوزن ومقاومتها للتآكل، مما يجعلها مناسبة للصناعات مثل الزراعة والرعاية الصحية والبناء والنقل. تمكن هذه العملية من الإنتاج المتسق مع الحد الأدنى من هدر المواد.

ديناميكيات سوق القوالب الدوارة

السائقين

- عملية تصنيع فعالة من حيث التكلفة

تقدم عملية القولبة الدورانية طريقة إنتاج منخفضة التكلفة نسبيًا مقارنة بتقنيات تصنيع البلاستيك الأخرى مثل القولبة بالحقن أو القولبة بالنفخ. وهذا مفيد بشكل خاص في الأسواق حيث تكون كفاءة التكلفة هي الشاغل الرئيسي، كما هو الحال في الاقتصادات الناشئة في جميع أنحاء أمريكا اللاتينية. تتضمن العملية تسخين مسحوق راتنج البلاستيك في قالب ثم تدوير القالب على طول محورين عموديين لضمان تغطية المادة للجزء الداخلي بالتساوي. بمجرد التبريد، تتم إزالة القالب، مما يكشف عن المنتج النهائي. هذه العملية البسيطة والفعالة تلغي الحاجة إلى أنظمة الضغط العالي أو آلات الحقن المعقدة، مما يقلل من الاستثمار الرأسمالي وتكاليف التشغيل.

هناك سبب آخر لفعالية تكلفة عملية التشكيل بالتدوير وهو استخدام المواد. حيث تنتج هذه الطريقة الحد الأدنى من النفايات، حيث تسمح بإعادة استخدام المواد الزائدة، وبالتالي تحسين تكاليف المواد. بالإضافة إلى ذلك، يمكن لعملية التشكيل بالتدوير إنتاج هياكل مجوفة كبيرة ومعقدة في دورة واحدة دون الحاجة إلى طبقات أو وصلات أو خطوات تجميع إضافية، مما يقلل من تكاليف الإنتاج بشكل أكبر. إن القدرة على إنشاء مجموعة واسعة من الأشكال والأحجام والسمك في قالب واحد تقلل من تكاليف الأدوات، والتي يمكن أن تكون تكلفة كبيرة في عمليات التشكيل بالتدوير التقليدية.

على سبيل المثال،

في يناير 2021، وفقًا لمدونة نشرتها شركة Roto Dynamics، فإن عملية التشكيل الدوراني هي عملية تصنيع فعّالة من حيث التكلفة نظرًا لتكاليف الأدوات المنخفضة، والحد الأدنى من النفايات، والقدرة على إنتاج أشكال معقدة دون الحاجة إلى قوالب باهظة الثمن. وهي مثالية لعمليات الإنتاج الصغيرة والمتوسطة، حيث توفر المرونة والنتائج عالية الجودة، مما يجعلها الخيار المفضل للعديد من الصناعات.

- الإمكانات المتنامية لأجزاء القوالب الدوارة في قطاعات جديدة مثل السيارات والأثاث والرعاية الصحية وغيرها

إن الإمكانات المتزايدة لأجزاء القوالب الدوارة في القطاعات الجديدة، مثل صناعة السيارات والأثاث والرعاية الصحية وغيرها، تشكل اتجاهًا واعدًا يدفع إلى توسيع سوق القوالب الدوارة في أمريكا اللاتينية. يرتبط القولبة الدوارة تقليديًا بصناعات مثل الزراعة وإدارة المياه والسلع الاستهلاكية، وهي تجد تطبيقات متزايدة في قطاعات أكثر تنوعًا نظرًا لتعدد استخداماتها وفعاليتها من حيث التكلفة وقدرتها على إنتاج أجزاء متينة وخفيفة الوزن ومعقدة.

في صناعة السيارات، تكتسب المكونات المصبوبة بطريقة الدوران شعبية كبيرة لاستخدامها في الأجزاء الداخلية والخارجية، مثل مصدات السيارات، وجناح العجلات، وصناديق التخزين، وألواح الأبواب. تساعد قدرة طريقة الدوران على إنشاء أجزاء خفيفة الوزن وقوية في تحسين كفاءة استهلاك الوقود مع الحفاظ على معايير عالية من المتانة والسلامة. علاوة على ذلك، تتمتع الأجزاء المصبوبة بطريقة الدوران بمقاومة عالية للصدمات والتعرض للأشعة فوق البنفسجية والعوامل الجوية، مما يجعلها مثالية لتطبيقات السيارات، وخاصة في المركبات المصممة للبيئات الوعرة أو للاستخدام في الهواء الطلق.

فرص

- النمو في مشاريع البنية التحتية والبناء في أمريكا اللاتينية

يشهد قطاع البنية الأساسية والبناء في أمريكا اللاتينية توسعًا كبيرًا، مدفوعًا بزيادة الاستثمار العام والخاص، والنمو السكاني، والحاجة إلى تحديث البنية الأساسية القديمة. يقدم هذا التطور السريع فرصة نمو كبيرة لسوق القولبة الدورانية في المنطقة، حيث يتماشى مع الطلب المتزايد على المنتجات والمكونات البلاستيكية عالية الأداء والمتينة والفعّالة من حيث التكلفة والتي تستخدم في مجموعة واسعة من تطبيقات البناء.

تتميز تقنية التشكيل بالتدوير، المعروفة بمرونتها في إنتاج أشكال مجوفة ومعقدة ذات سماكة جدار موحدة، بمكانة جيدة لتلبية احتياجات قطاع البناء. يمكن أن تلبي تنوعات المنتجات المصنوعة بالتدوير، مثل الخزانات والحاويات والأنابيب والتجهيزات، المتطلبات الفريدة لمشاريع البنية التحتية المتنوعة، بما في ذلك إدارة المياه ومعالجة مياه الصرف الصحي ومشاريع الإسكان وبناء الطرق. مع إعطاء الحكومات في أمريكا اللاتينية الأولوية للتحضر وتعزيز المرافق العامة، من المتوقع أن يرتفع الطلب على المنتجات خفيفة الوزن والمقاومة للتآكل والمتينة المصنعة من خلال التشكيل بالتدوير. علاوة على ذلك، يوفر التركيز المتزايد على ممارسات البناء المستدامة وسيلة إضافية لتوسيع السوق. تمكن تقنية التشكيل بالتدوير من استخدام مواد صديقة للبيئة وقابلة لإعادة التدوير، بما يتماشى مع أهداف الاستدامة والتفويضات التنظيمية في المنطقة. وهذا يجعل حلول التشكيل بالتدوير جذابة للمطورين والمقاولين الذين يسعون إلى الامتثال للمعايير البيئية مع تحسين التكاليف والحفاظ على مخرجات عالية الجودة.

على سبيل المثال،

في أكتوبر 2020، وفقًا لمقال نُشر على موقع البنك الدولي، استثمرت البرازيل بكثافة في تحسين البنية التحتية للمياه، بما في ذلك مرافق تخزين المياه ومعالجتها، لمعالجة ندرة المياه وقضايا التوزيع. نظرًا لأن الخزانات المصنوعة بتقنية الدوران، والمعروفة بمتانتها ومقاومتها للتسرب وقدرتها على تخزين كميات كبيرة من المياه، يمكن أن تلعب دورًا حاسمًا في هذه المشاريع. وهذا يخلق فرصة لشركات الدوران لتوريد منتجات مصممة خصيصًا لحلول الحفاظ على المياه وإدارتها

- زيادة استخدام المواد المعاد تدويرها

إن التركيز المتزايد على الاستدامة البيئية وممارسات الاقتصاد الدائري في أمريكا اللاتينية يعمل على تسريع تبني المواد المعاد تدويرها في مختلف الصناعات، بما في ذلك سوق القوالب الدوارة. ويمثل هذا الاتجاه فرصة كبيرة لصانعي القوالب الدوارة لتعزيز مكانتهم في السوق من خلال تقديم حلول صديقة للبيئة تلبي متطلبات المستهلكين والجهات التنظيمية المتطورة.

إن استخدام الراتنجات المعاد تدويرها في عمليات التشكيل بالدوران يمكّن المصنعين من إنتاج منتجات عالية الجودة ومتينة مع تقليل بصمتهم البيئية. ويتماشى هذا مع اللوائح الحكومية وأهداف الاستدامة للشركات، مما يجعل المنتجات المصنوعة بالدوران أكثر جاذبية للعملاء المهتمين بالبيئة، بما في ذلك شركات البناء والمرافق وشركات السلع الاستهلاكية. ومن خلال الاستفادة من المواد المعاد تدويرها، يمكن لصانعي المنتجات المصنوعة بالدوران تلبية الطلب المتزايد في السوق على الحلول المستدامة وخفيفة الوزن ومتعددة الاستخدامات، مثل خزانات المياه والحاويات والأثاث الخارجي، دون المساومة على الأداء أو الفعالية من حيث التكلفة. وعلاوة على ذلك، فإن دمج المواد المعاد تدويرها في المنتجات المصنوعة بالدوران يمكن أن يؤدي إلى توفير التكاليف في شراء المواد، حيث أن الراتنجات المعاد تدويرها غالبًا ما تكون أكثر اقتصادًا من المواد الخام. ويمكن نقل هذه المدخرات إلى العملاء، مما يعزز القدرة التنافسية للمنتجات المصنوعة بالدوران في الأسواق الحساسة للسعر. هذه الميزة من حيث التكلفة، جنبًا إلى جنب مع الجاذبية المتزايدة للحلول المستدامة، تضع صانعي المنتجات المصنوعة بالدوران في موقف يسمح لهم باغتنام فرص عمل جديدة وتوسيع قاعدة عملائهم.

القيود/التحديات

- منافسة شرسة من المنتجات المستوردة المصبوبة بالدوران

يستفيد المصنعون من اقتصاديات الحجم، وتقنيات الإنتاج المتقدمة، وانخفاض تكاليف العمالة، مما يسمح لهم بتقديم أسعار تنافسية للمنتجات المصبوبة بالدوران، مثل الخزانات والحاويات والأثاث الخارجي. تجعل ميزة السعر هذه من الصعب على المصنعين في أمريكا اللاتينية المنافسة، وخاصة في القطاعات الحساسة للسعر مثل البناء والسلع الاستهلاكية، حيث التكلفة هي الاعتبار الرئيسي للمشترين. قد يكافح المصنعون المحليون لمضاهاة هذه الأسعار المنخفضة دون المساومة على الجودة أو زيادة تكاليف إنتاجهم. بالإضافة إلى ذلك، غالبًا ما أنشأ المصنعون في آسيا والمحيط الهادئ سلاسل توريد وشبكات توزيع تمكنهم من تسليم المنتجات بسرعة وكفاءة أكبر، مما يعزز قدرتهم التنافسية في السوق في أمريكا اللاتينية. يؤدي الحجم الهائل للواردات من آسيا أيضًا إلى تشبع السوق، مما يجعل من الصعب على الشركات المحلية التمييز بين منتجاتها أو الحفاظ على ولاء العملاء

- القيود اللوجستية وسلسلة التوريد

إن المساحة الجغرافية الشاسعة لأميركا اللاتينية، إلى جانب البنية الأساسية للنقل غير المتطورة في مناطق معينة، غالباً ما تؤدي إلى ارتفاع التكاليف اللوجستية وإطالة فترات التسليم للمواد الأساسية، مثل الراتنجات والمواد المضافة المستخدمة في عملية التشكيل بالتدوير. ويمكن أن تؤدي التأخيرات في سلسلة التوريد إلى اختناقات في الإنتاج، مما يؤثر على توقيت وموثوقية طلبات العملاء. ويشكل هذا تحدياً كبيراً، وخاصة في الصناعات مثل البناء والزراعة والسلع الاستهلاكية، حيث يطلب العملاء توافر المنتج بسرعة وبشكل ثابت. بالإضافة إلى ذلك، قد تؤدي عدم كفاءة سلسلة التوريد إلى زيادة الاعتماد على المواد المستوردة، مما يعرض الشركات المصنعة لانقطاعات سلسلة التوريد العالمية وتقلبات العملة والتعريفات الجمركية التي يمكن أن ترفع تكاليف المواد. كما تعوق شركات التشكيل بالتدوير المحلية الوصول المحدود إلى مرافق التخزين الحديثة وأنظمة المخزون في الوقت المناسب. وهذا يجعل من الصعب تحسين مستويات المخزون، مما يؤدي إلى ارتفاع تكاليف النقل ونفاد المخزون المحتمل. وعلاوة على ذلك، يمكن أن تؤدي الطبيعة المجزأة لسلاسل التوريد في جميع أنحاء المنطقة إلى زيادة تعقيد المشتريات والتوزيع، مما يؤثر في نهاية المطاف على القدرة التنافسية وربحية شركات التشكيل بالتدوير.

- محتوى الإطار التنظيمي

إن المشهد التنظيمي في سوق القوالب الدوارة في أمريكا اللاتينية متنوع ومتطور، مع التركيز بشكل كبير على الاستدامة البيئية وجودة المنتج وسياسات التجارة وسلامة مكان العمل. تدفع اللوائح البيئية الشركات المصنعة نحو الممارسات الصديقة للبيئة، في حين تضمن معايير المنتج أن المنتجات المصنوعة بالقولبة الدوارة تلبي معايير الجودة والسلامة اللازمة. تلعب سياسات التجارة والاتفاقيات دورًا حاسمًا في تشكيل الوصول إلى المواد الخام والتأثير على هياكل التكلفة، في حين تساعد لوائح الصحة والسلامة في ضمان ظروف التصنيع الآمنة.

يتطلب التعامل مع هذه البيئة التنظيمية من الشركات أن تظل على اطلاع دائم بالقوانين المحلية والمعايير الدولية، وخاصة إذا كانت تنوي التصدير إلى أسواق ذات متطلبات صارمة. ومن خلال إعطاء الأولوية للامتثال التنظيمي والتوافق مع المعايير العالمية، يمكن لمصنعي القوالب الدوارة في أمريكا اللاتينية تحسين القدرة التنافسية، وتعزيز النمو المستدام، وتعزيز مكانتهم في الأسواق الإقليمية والدولية.

تأثير وسيناريو السوق الحالي لنقص المواد الخام وتأخيرات الشحن

تقدم Data Bridge Market Research تحليلاً عالي المستوى للسوق وتقدم معلومات من خلال مراعاة تأثير وبيئة السوق الحالية لنقص المواد الخام وتأخيرات الشحن. ويترجم هذا إلى تقييم الاحتمالات الاستراتيجية وإنشاء خطط عمل فعالة ومساعدة الشركات في اتخاذ القرارات المهمة.

بالإضافة إلى التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم الخرائط السعرية، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والمقارنة المتقدمة، وغيرها من الخدمات للشراء والدعم الاستراتيجي.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

عندما يتباطأ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. يتم أخذ التأثيرات المتوقعة للركود الاقتصادي على تسعير المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير رؤى السوق وخدمات الاستخبارات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يظلوا متقدمين بخطوة واحدة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يقدروا نفقاتهم على الأرباح والخسائر.

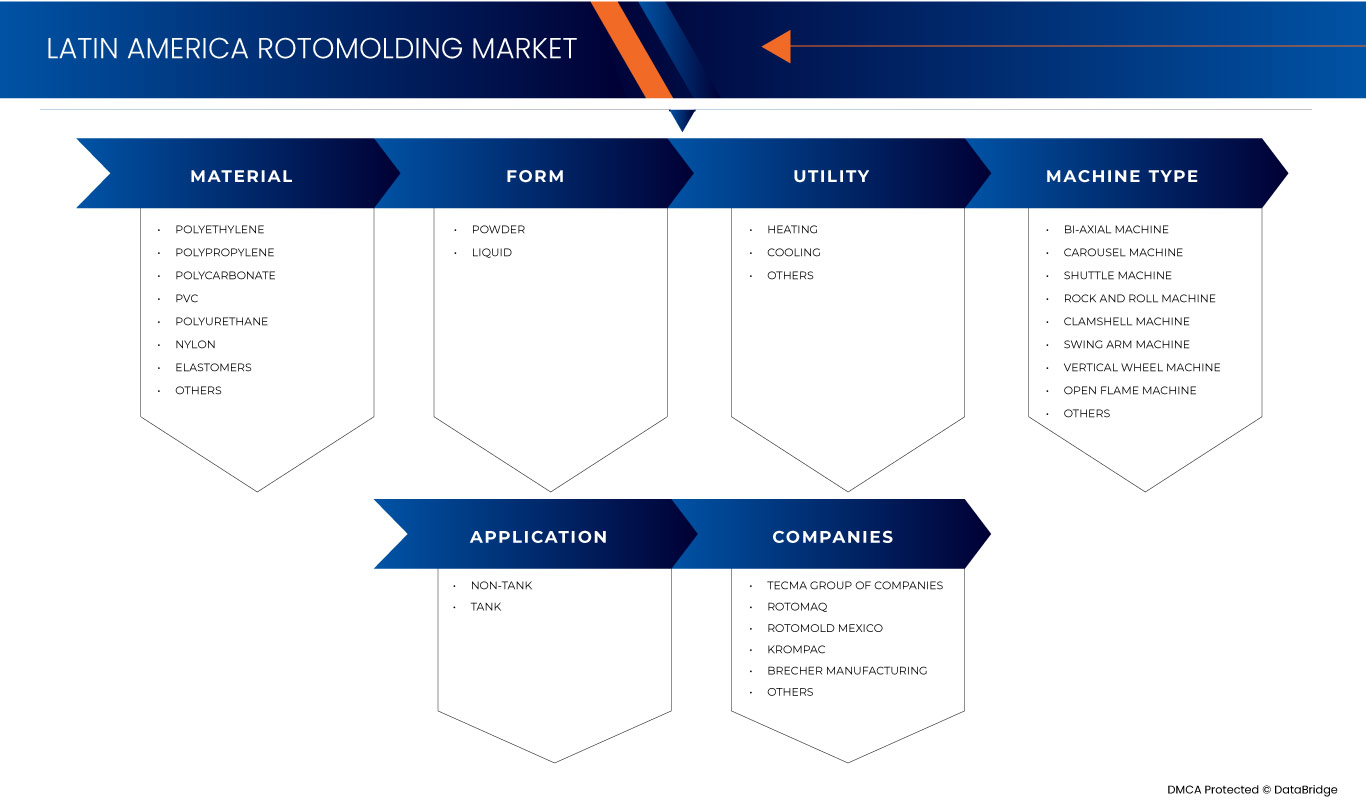

نطاق سوق القولبة الدورانية في أمريكا اللاتينية

يتم تقسيم السوق على أساس المواد والشكل والفائدة ونوع الآلة والتطبيق. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد أنواع الآلات الأساسية في السوق.

مواد

- البولي ايثيلين

- البولي بروبلين

- بولي كربونات

- بولي فينيل كلوريد

- البولي يوريثين

- نايلون

- الإيلاستومرات

- آحرون

استمارة

- مسحوق

- سائل

جدوى

- التدفئة

- تبريد

- آحرون

نوع الآلة

- آلة ثنائية المحور

- آلة الكاروسيل

- آلة النقل المكوكية

- آلة الروك اند رول

- آلة صدفية

- آلة الذراع المتأرجحة

- آلة العجلات العمودية

- آلة اللهب المفتوح

- آحرون

طلب

- غير دبابة

- صهريج

تحليل إقليمي لسوق القوالب الدوارة في أمريكا اللاتينية

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد والمواد والشكل والمرافق ونوع الماكينة والتطبيق كما هو مذكور أعلاه.

الدول المشمولة في السوق هي البرازيل والمكسيك والأرجنتين وكولومبيا وبيرو وفنزويلا وتشيلي وبوليفيا وبقية دول أمريكا اللاتينية.

ومن المتوقع أن تهيمن البرازيل على السوق بفضل ممارساتها الزراعية المتقدمة، وعمليات البحث والتطوير القوية، والطلب المرتفع على الحلول المبتكرة.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية في أمريكا اللاتينية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل تنبؤي لبيانات الدولة.

حصة سوق القولبة الدورانية في أمريكا اللاتينية

يوفر المشهد التنافسي للسوق تفاصيل حسب المنافسين. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور في أمريكا اللاتينية، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف للشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة نوع الآلة. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق التشكيل الدوراني العاملة في السوق هي:

- مجموعة شركات تيكما (الولايات المتحدة)

- روتوماك (المكسيك)

- روتومولد المكسيك (المكسيك)

- كرومبا (المكسيك)

- شركة بريشر للتصنيع (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية تطبيقات السوق

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 تحليل القوى الخمس لبورتر

4.2.1 تهديد الوافدين الجدد

4.2.2 قوة مساومة الموردين

4.2.3 قوة مساومة المشترين

4.2.4 التهديد بالبدائل

4.2.5 المنافسة الداخلية

4.3 سيناريو الاستيراد والتصدير

4.4 تحليل الإنتاج والاستهلاك

4.5 معايير اختيار البائعين

4.5.1 قدرات التصنيع

4.5.2 القدرة التنافسية من حيث التكلفة

4.5.3 ضمان الجودة والامتثال

4.5.4 الخبرة وخبرة الصناعة

4.5.5 إدارة سلسلة التوريد والخدمات اللوجستية

4.5.6 المرونة والتخصيص

4.5.7 الاستدامة والاعتبارات البيئية

4.5.8 خدمة العملاء والدعم الفني

4.5.9 الاستقرار المالي والسمعة

4.5.10 التكنولوجيا والابتكار

4.6 مؤشر الأسعار

4.6.1 مقدمة في ديناميكيات الأسعار

4.6.2 تكاليف المواد الخام وتأثيرها على التسعير

4.6.3 تقلبات أسعار الصرف وتأثيراتها

4.6.4 تكاليف الإنتاج ونفقات العمالة

4.6.5 السياسات الضريبية والاتفاقيات التجارية

4.6.6 التوقعات المستقبلية لمؤشر الأسعار

4.7 نظرة عامة على القدرة الإنتاجية

4.7.1 البرازيل

4.7.2 المكسيك

4.7.3 الأرجنتين

4.7.4 دول أخرى: كولومبيا، وتشيلي، وبيرو

4.7.5 التحديات التي تؤثر على القدرة الإنتاجية في جميع أنحاء المنطقة

4.7.6 التوقعات المستقبلية وإمكانية توسيع القدرة

4.8 تحليل سلسلة التوريد

4.8.1 نظرة عامة

4.8.2 سيناريو التكلفة اللوجستية

4.8.3 أهمية مقدمي الخدمات اللوجستية

4.8.4 الخاتمة

4.9 التطورات التكنولوجية التي أحرزها مصنعو سوق قوالب الدوران في أمريكا اللاتينية

4.9.1 التطورات في معدات التشكيل الدوراني

4.9.2 التحسين في علم المواد وتكنولوجيا الراتنج

4.9.3 التخصيص والابتكار في التصميم

4.9.4 الأتمتة والتحكم في العمليات

4.9.5 مبادرات الاستدامة

4.9.6 التعاون الإقليمي والعالمي

4.9.7 الخاتمة

4.1 تغطية المواد الخام في سوق الروتومولدينغ في أمريكا اللاتينية

4.10.1 البولي إيثيلين (PE)

4.10.2 البولي بروبيلين (PP)

4.10.3 كلوريد البولي فينيل (PVC)

4.10.4 البلاستيك الهندسي والراتنجات المتخصصة

4.10.5 المواد المعاد تدويرها والمستدامة

4.10.6 إضافات ومواد مالئة لتحسين الأداء

4.10.7 الخاتمة

5 التغطية التنظيمية

5.1 اللوائح البيئية ومعايير الاستدامة

5.2 معايير المنتج ولوائح مراقبة الجودة

5.3 سياسات التجارة وأنظمة الاستيراد والتصدير

5.4 لوائح الصحة والسلامة في التصنيع

5.5 الخاتمة

6 الرسوم الجمركية لكل بلد/منشأ:

6.1 البرازيل:

6.2 المكسيك:

6.3 الأرجنتين:

6.4 تشيلي:

6.5 بيرو:

6.6 فنزويلا:

6.7 كولومبيا:

6.8 بوليفيا:

6.9 اسم العميل

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 الطلب المتزايد على المنتجات المصبوبة بالقولبة الدورانية في الزراعة وإدارة المياه

7.1.2 عملية تصنيع فعالة من حيث التكلفة

7.1.3 الإمكانات المتنامية لأجزاء القوالب الدوارة في قطاعات جديدة مثل السيارات والأثاث والرعاية الصحية وغيرها

7.2 القيود

7.2.1 تقلبات تكاليف المواد الخام

7.2.2 نقص تقنيات التصنيع المتقدمة والعمالة الماهرة

7.3 الفرص

7.3.1 نمو مشاريع البنية التحتية والبناء في أمريكا اللاتينية

7.3.2 زيادة استخدام المواد المعاد تدويرها

7.4 التحديات

7.4.1 المنافسة الشديدة من المنتجات المستوردة المصبوبة بالتدوير

7.4.2 القيود اللوجستية وسلسلة التوريد

8 سوق قوالب الدوران في أمريكا اللاتينية، حسب المادة

8.1 نظرة عامة

8.2 البولي بروبيلين

8.3 البولي كربونات

8.4 بولي كلوريد الفينيل

8.5 البولي يوريثين

8.6 نايلون

8.7 الإيلاستومرات

8.8 آخرون

9 سوق قوالب الدوران في أمريكا اللاتينية، حسب الشكل

9.1 نظرة عامة

9.2 سائل

10 سوق قوالب الدوران في أمريكا اللاتينية، حسب المنفعة

10.1 نظرة عامة

10.2 التبريد

10.3 آخرون

11 سوق قوالب الدوران في أمريكا اللاتينية، حسب نوع الآلة

11.1 نظرة عامة

11.2 ماكينة الكاروسيل

11.3 آلة المكوك

11.4 آلة الروك أند رول

11.5 ماكينة صدفية

11.6 آلة ذراع التأرجح

آلة ذات عجلة عمودية 11.7

11.8 آلة اللهب المكشوف

11.9 آخرون

12 سوق قوالب الدوران في أمريكا اللاتينية، حسب التطبيق

12.1 نظرة عامة

12.2 خزان

13 سوق قوالب الدوران في أمريكا اللاتينية، حسب البلد

13.1 أمريكا اللاتينية

13.1.1 البرازيل

13.1.2 المكسيك

13.1.3 الأرجنتين

13.1.4 كولومبيا

13.1.5 بيرو

13.1.6 فنزويلا

13.1.7 تشيلي

13.1.8 بوليفيا

13.1.9 بقية أمريكا اللاتينية

14 سوق قوالب الدوران في أمريكا اللاتينية: مشهد الشركة

14.1 تحليل أسهم الشركات: أمريكا اللاتينية

15 تحليل SWOT

16 ملف تعريف للشركة

16.1 مجموعة شركات TECMA

16.1.1 لمحة عامة عن الشركة

16.1.2 محفظة المنتجات

16.1.3 التطورات الأخيرة

16.2 روتوماك

16.2.1 لمحة عامة عن الشركة

16.2.2 محفظة المنتجات

16.2.3 التطورات الأخيرة

16.3 روتومولد المكسيك

16.3.1 لمحة عامة عن الشركة

16.3.2 محفظة المنتجات

16.3.3 التطورات الأخيرة

16.4 كرومباك

16.4.1 لمحة عامة عن الشركة

16.4.2 محفظة المنتجات

16.4.3 التطورات الأخيرة

16.5 تصنيع بريشر

16.5.1 لمحة عامة عن الشركة

16.5.2 محفظة المنتجات

16.5.3 التطورات الأخيرة

17 استبيان

18 تقارير ذات صلة

List of Table

الجدول 1 قائمة أسماء العملاء

الجدول 2: سوق قوالب الدوران في أمريكا اللاتينية، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 3: البولي إيثيلين في أمريكا اللاتينية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: البولي إيثيلين في أمريكا اللاتينية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: أنواع الإيلاستومرات المستخدمة في أمريكا اللاتينية في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6 دول أمريكا اللاتينية الأخرى في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: سوق قوالب الدوران في أمريكا اللاتينية، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق قوالب الدوران في أمريكا اللاتينية، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق قوالب الدوران في أمريكا اللاتينية، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق قوالب الدوران في أمريكا اللاتينية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق أمريكا اللاتينية للقوالب الدوارة غير الخزانية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: سوق السيارات في أمريكا اللاتينية في مجال التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: مواد التغليف في سوق الروتومولدينغ في أمريكا اللاتينية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق البناء والتشييد في أمريكا اللاتينية في مجال قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: سوق البناء والتشييد في أمريكا اللاتينية في مجال قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: الزراعة في أمريكا اللاتينية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: أمريكا اللاتينية، البحرية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: أثاث أمريكا اللاتينية في سوق القوالب الدورانية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: خزانات أمريكا اللاتينية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق قوالب الدوران في أمريكا اللاتينية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 سوق قوالب الدوران في البرازيل، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: البولي إيثيلين البرازيلي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: البولي بروبيلين البرازيلي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: أنواع الإيلاستومرات البرازيلية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: البرازيل وغيرها في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: سوق قوالب الدوران في البرازيل، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق قوالب الدوران في البرازيل، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 28 سوق قوالب الدوران في البرازيل، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق قوالب الدوران في البرازيل، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: المنتجات البرازيلية غير القابلة للاحتواء في سوق القوالب الدورانية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: السيارات البرازيلية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: مواد التغليف البرازيلية في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: قطاع البناء والتشييد في البرازيل في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: قطاع البناء والتشييد في البرازيل في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 35 الزراعة البرازيلية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: منتجات برازيلية بحرية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: أثاث البرازيل في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 38 خزانات البرازيل في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق قوالب الدوران في المكسيك، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: البولي إيثيلين المكسيكي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: البولي بروبيلين المكسيكي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: أنواع الإيلاستومرات المكسيكية في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43 المكسيك: آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق قوالب الدوران في المكسيك، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق قوالب الدوران في المكسيك، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: سوق قوالب الدوران في المكسيك، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق قوالب الدوران في المكسيك، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: المكسيك - سوق القوالب الدورانية غير الخزانية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: صناعة السيارات في المكسيك في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: التعبئة والتغليف في المكسيك في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: قطاع البناء والتشييد في المكسيك في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: قطاع البناء والتشييد في المكسيك في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 53 الزراعة المكسيكية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 54: المنتجات البحرية المكسيكية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: أثاث المكسيك في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: خزانات المكسيك في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق قوالب الدوران في الأرجنتين، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: البولي إيثيلين الأرجنتيني في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: البولي بروبيلين الأرجنتيني في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: أنواع الإيلاستومرات الأرجنتينية في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 الأرجنتين: آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق قوالب الدوران في الأرجنتين، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق قوالب الدوران في الأرجنتين، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: سوق قوالب الدوران في الأرجنتين، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق قوالب الدوران في الأرجنتين، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 66 الأرجنتين: المنتجات غير الخزانية في سوق التشكيل الدوراني، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: السيارات الأرجنتينية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: التعبئة والتغليف في الأرجنتين في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: قطاع البناء والتشييد في الأرجنتين في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: قطاع البناء والتشييد في الأرجنتين في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 71 الزراعة الأرجنتينية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: المنتجات البحرية الأرجنتينية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: أثاث الأرجنتين في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: خزانات الأرجنتين في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: سوق قوالب الدوران في كولومبيا، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: البولي إيثيلين الكولومبي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: البولي بروبيلين الكولومبي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: أنواع الإيلاستومرات الكولومبية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 79 كولومبيا: آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق قوالب الدوران في كولومبيا، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 81 سوق قوالب الدوران في كولومبيا، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق قوالب الدوران في كولومبيا، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق قوالب الدوران في كولومبيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: المنتجات غير الخزانية في سوق التشكيل الدوراني في كولومبيا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: صناعة السيارات الكولومبية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: مواد التغليف في كولومبيا في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: قطاع البناء والتشييد في كولومبيا في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: قطاع البناء والتشييد في كولومبيا في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 89 الزراعة الكولومبية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: المنتجات البحرية الكولومبية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: أثاث كولومبيا في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 92 خزان كولومبيا في سوق الروتومولدينغ، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 93 سوق قوالب الدوران في بيرو، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: البولي إيثيلين في بيرو في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: البولي بروبيلين في بيرو في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: أنواع الإيلاستومرات البيرووية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 97 بيرو: آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 98 سوق قوالب الدوران في بيرو، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 99 سوق قوالب الدوران في بيرو، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 100 سوق قوالب الدوران في بيرو، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 101 سوق قوالب الدوران في بيرو، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 102 بيرو - المنتجات غير الخزانية في سوق الروتومولدينغ، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سيارات بيرو في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: التعبئة والتغليف في سوق الروتومولدينغ في بيرو، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: قطاع البناء والتشييد في بيرو في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: قطاع البناء والتشييد في بيرو في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 107 الزراعة في بيرو في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 108 المنتجات البحرية في بيرو في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 109 أثاث بيرو في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 110 خزانات بيرو في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 111 سوق قوالب الدوران في فنزويلا، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 112: البولي إيثيلين الفنزويلي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: البولي بروبيلين الفنزويلي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: الإيلاستومرات الفنزويلية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 115 فنزويلا، آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق قوالب الدوران في فنزويلا، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 117 سوق قوالب الدوران في فنزويلا، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 118 سوق قوالب الدوران في فنزويلا، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 119 سوق قوالب الدوران في فنزويلا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 120 فنزويلا غير الخزانية في سوق الروتومولدينغ، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 121: السيارات الفنزويلية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: مواد التغليف الفنزويلية في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: قطاع البناء والتشييد في فنزويلا في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: قطاع البناء والتشييد في فنزويلا في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 125 الزراعة في فنزويلا في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: المنتجات البحرية الفنزويلية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: أثاث فنزويلا في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 128 خزانات فنزويلا في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق قوالب الدوران في تشيلي، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: البولي إيثيلين التشيلي في سوق القولبة الدورانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 131: البولي بروبيلين التشيلي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: أنواع الإيلاستومرات التشيلية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133 تشيلي، آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: سوق قوالب الدوران في تشيلي، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: سوق قوالب الدوران في تشيلي، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 136 سوق قوالب الدوران في تشيلي، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: سوق قوالب الدوران في تشيلي، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 138 منتجات تشيلي غير الخزانية في سوق القوالب الدورانية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: صناعة السيارات في تشيلي في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 140 عبوات تشيلي في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: قطاع البناء والتشييد في تشيلي في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: قطاع البناء والتشييد في تشيلي في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 143 الزراعة في تشيلي في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: تشيلي البحرية في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: أثاث تشيلي في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 146 خزانات تشيلي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 147 سوق قوالب الدوران في بوليفيا، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: البولي إيثيلين في سوق الروتومولدينغ البوليفي، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: البولي بروبيلين البوليفي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: أنواع الإيلاستومرات البوليفية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 151 بوليفيا، آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 152 سوق قوالب الدوران في بوليفيا، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 153 سوق قوالب الدوران في بوليفيا، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 154 سوق قوالب الدوران في بوليفيا، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 155 سوق قوالب الدوران في بوليفيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 156 بوليفيا - سوق القوالب الدورانية غير الخزانية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: السيارات في سوق الروتومولدينغ في بوليفيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: مواد التغليف في سوق الروتومولدينغ في بوليفيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: قطاع البناء والتشييد في بوليفيا في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 160: قطاع البناء والتشييد في بوليفيا في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 161 الزراعة في بوليفيا في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: المنتجات البحرية البوليفية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: أثاث بوليفيا في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: خزانات بوليفيا في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: سوق قوالب الدوران في بقية أمريكا اللاتينية، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق روتومولدينج في أمريكا اللاتينية

الشكل 2: سوق روتومولدينج في أمريكا اللاتينية: مثلثات البيانات

الشكل 3: سوق روتومولدينج في أمريكا اللاتينية: تحليل DROC

الشكل 4: سوق روتومولدينج في أمريكا اللاتينية: تحليل السوق العالمي مقابل الإقليمي

الشكل 5: سوق روتومولدينج في أمريكا اللاتينية: تحليل أبحاث الشركة

الشكل 6 سوق روتومولدينج في أمريكا اللاتينية: النمذجة متعددة المتغيرات

الشكل 7: سوق روتومولدينج في أمريكا اللاتينية: التركيبة السكانية للمقابلات

الشكل 8 سوق روتومولدينج في أمريكا اللاتينية: شبكة موقع سوق DBMR

الشكل 9: سوق قوالب الدوران في أمريكا اللاتينية: شبكة تغطية التطبيقات

الشكل 10 سوق الروتومولدينغ في أمريكا اللاتينية: التجزئة

الشكل 11 سوق الروتومولدينغ في أمريكا اللاتينية: الملخص التنفيذي

الشكل 12 يتكون سوق الروتومولدينج في أمريكا اللاتينية من ثمانية قطاعات، حسب المادة

الشكل 13 من المتوقع أن يؤدي الطلب المتزايد على منتجات الروتومولد في الزراعة وإدارة المياه إلى دفع سوق الروتومولد في أمريكا اللاتينية خلال الفترة المتوقعة

الشكل 14 من المتوقع أن يشكل قطاع البولي إيثيلين أكبر حصة في سوق الروتومولدينج في أمريكا اللاتينية في عامي 2025 و2032

الشكل 15 تحليل بيستل

الشكل 16 تحليل القوى الخمس لبورتر

الشكل 17 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 18 تحليل الإنتاج والاستهلاك

الشكل 19 معايير اختيار البائعين

الشكل 20: العوامل المحركة والقيود والفرص والتحديات لسوق الروتومولدينغ في أمريكا اللاتينية

الشكل 21: سوق قوالب الدوران في أمريكا اللاتينية: حسب المادة، 2024

الشكل 22: سوق قوالب الدوران في أمريكا اللاتينية، حسب الشكل، 2024

الشكل 23: سوق قوالب الدوران في أمريكا اللاتينية، حسب الاستخدام، 2024

الشكل 24: سوق قوالب الدوران في أمريكا اللاتينية، حسب نوع الآلة، 2024

الشكل 25 سوق قوالب الدوران في أمريكا اللاتينية، حسب التطبيق، 2024

الشكل 26: سوق قوالب الدوران في أمريكا اللاتينية: لمحة عامة (2024)

الشكل 27 سوق روتومولدينج في أمريكا اللاتينية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.