سوق التأمين الصحي الخاص في ماليزيا، حسب النوع (تأمين الأمراض الحرجة، تأمين صحي فردي، تأمين صحي عائلي، تأمين خاص بالأمراض وغيرها)، فئة خطة الرعاية الصحية/المستويات المعدنية (برونزية، فضية، ذهبية بلاتينية وغيرها)، نوع المزود (منظمات صيانة الصحة (HMOS)، منظمات مقدمي الخدمة المفضلين (PPOS)، منظمات مقدمي الخدمة الحصريين (EPOS)، خطط نقطة الخدمة (POS)، خطط صحية ذات خصم مرتفع (HDHPS) وغيرها)، الفئة العمرية (مرحلة الشباب (19-44 سنة)، مرحلة منتصف العمر (45-64 سنة) ومرحلة كبار السن (65 سنة وما فوق))، قناة التوزيع (شركات التأمين المباشرة ومجمعي التأمين وغيرها) اتجاهات الصناعة والتوقعات حتى عام 2029.

ما هو حجم سوق التأمين الصحي الخاص في ماليزيا ومعدل النمو؟

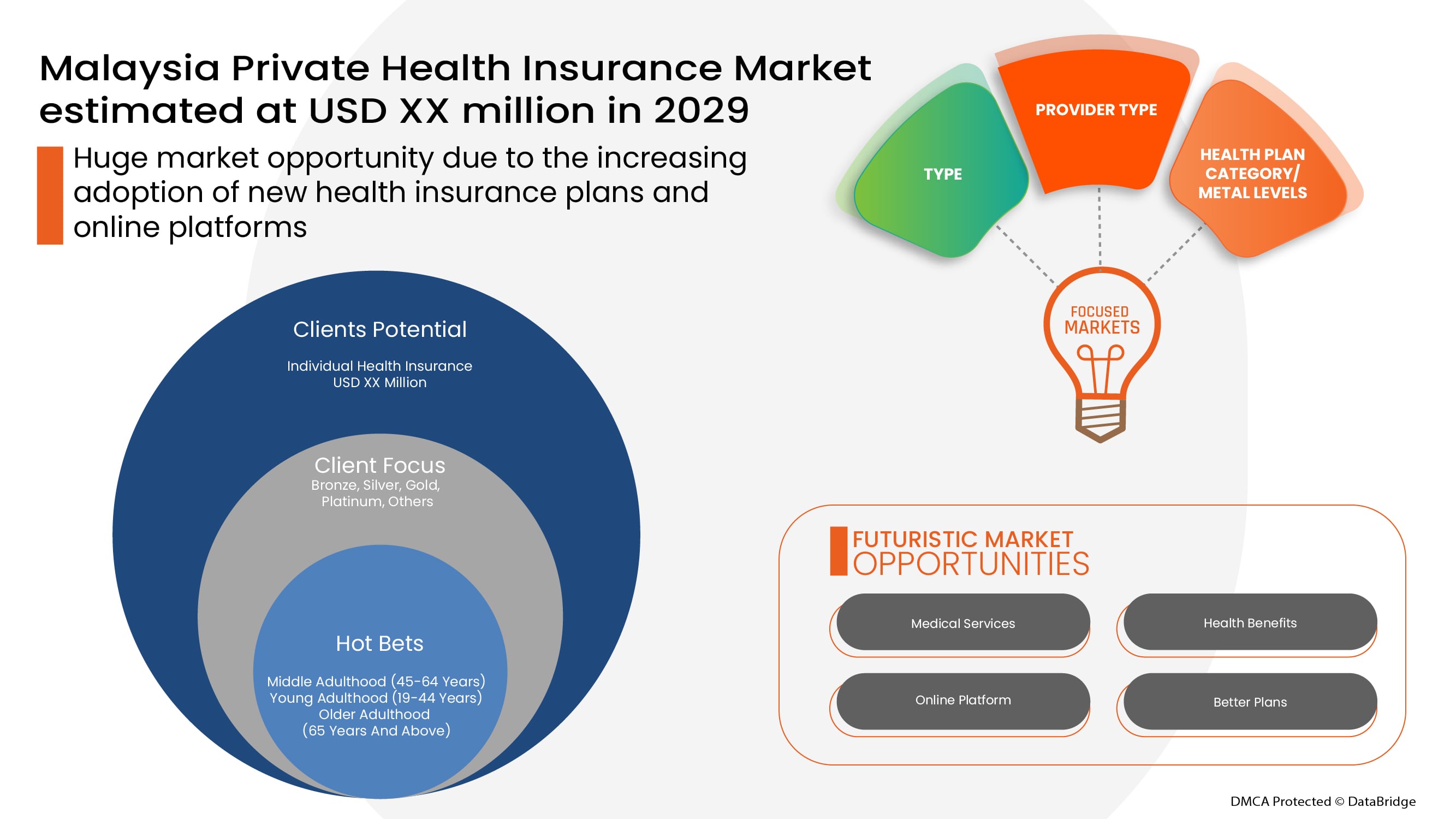

ويقدم هذا التأمين الصحي الخاص دعماً مالياً لحامل وثيقة التأمين لأنه يغطي جميع النفقات الطبية عند إدخال حامل وثيقة التأمين إلى المستشفى لتلقي العلاج. وتحلل بحوث سوق البيانات أنه من المتوقع أن تبلغ قيمة سوق التأمين الصحي الخاص 353.93 3 مليون دولار بحلول عام 2029، بمعدل 1.6 في المائة خلال الفترة المتوقعة. ويستأثر "الضمان الصحي الفردي" بأبرز قطاع من نوعه في السوق المعنية بسبب ارتفاع التأمين الصحي الخاص. ويشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلاً متعمقاً للخبراء، وتحليلاً للواردات/الصادرات، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وسيناريو سلسلة المناخ.

سوق الحجم و توقّر

- قيمة السوق المتوقعة (29): 353.93 2 مليون دولار

- 1.6%

وتتألف سياسة التأمين الصحي من عدة أنواع من السمات والمزايا، وهي توفر تغطية مالية لحاملي وثائق التأمين ضد بعض العلاجات، ووثيقة التأمين الصحي التي تقدم مزايا تشمل الاستشفاء بدون نقد، والتغطية قبل الاستشفاء وأثناءه، والتغطية قبل الاستشفاء وأثناءه، وسداد التكاليف، وإضافات مختلفة.

وفي خطة التأمين الصحي، توجد عدة أنواع من التغطية: غير نقداً أو مطالبة بالتعويض، وتتوفر الاستحقاقات غير النقدية عندما يتلقى حامل وثيقة التأمين العلاج من مستشفيات الشبكة التابعة لشركة التأمين، وإذا تلقى حامل وثيقة التأمين العلاج من المستشفيات غير الموجودة في شبكة القائمة، في هذه الحالة، يفي حامل وثيقة التأمين بجميع النفقات الطبية ثم يطالب بالتعويض في شركة التأمين عن طريق تقديم جميع الفواتير الطبية.

التقرير المتعلق بهذا التقرير

|

(ط ط ط) |

أولا - |

|

الـ توقر |

من 2022 إلى 2029 |

|

السنة المالية |

2021 |

|

السنوات التي تُسِس |

2020 (المعامل في النظام الأساسي إلى 2019-2014) |

|

الوحدات الكمية |

الإيرادات بالدولار |

|

المُسَجَّل |

حسب النوع (الضمان الصحي ضد المرض، والتأمين الصحي الفردي، والتأمين الصحي ضد صحة الأسرة، والتأمين ضد الأمراض المحددة وغيرها)، وفئة الخطة الصحية/مستويات الخطة الصحية (Bronze، والفضة، والغولد بلاتينوم، وغيرها)، ونوع مقدم الخدمات (منظمات الصيانة الصحية، ومنظمات مقدمي خدمات الميول المفضلة، ومنظمات مقدمي الرعاية، ومنظمات مقدمي الخدمات (PPOPOS)، وخطط النقاط - الخدمات، والخطط الصحية الرفيعة المستوى، وغيرها)، والمجموعة العمرية (شباب البالغين (19-44)، ومتوسط البالغين (45-64 سنة)، والشيخوخة (65 سنة وما فوقها)، وكبر السن (65 سنة وما فوقها)، وقنوات التوزيع (شركات التأمين ضد العجز، ومجمعو التأمين، وغيرهم) |

|

البلدان |

ماليزيا |

|

س س س س س س س سبور مجل |

مجموعة AIA Group Limited (هونغ كونغ)، HCF (أستراليا)، Alianz (ألمانيا)، HSBC Group (هونغ كونغ)، HSBC Gerere East Hdings Limited (ماليزيا)، زيوريخ (سويسرا)، ASSSICURAZAZIONIGI GAGIGLI S.P.A. (إيطاليا)، AXA (فرنسا)، Etiqa (ماليزيا)، الضمان العقاري (ماليزيا)، Malia Berhad (ماليزيا)، هونغ ليونج طمأنينة برهاد (ماليزيا)، مانوهالف Holdings Berhaد (ماليزيا) |

السوق

والتأمين الصحي هو نوع من التأمين الذي يوفر تغطية لجميع أنواع النفقات الجراحية والعلاج الطبي الذي يتكبده المرض أو الإصابة، وينطبق التأمين الصحي على مجموعة شاملة أو محدودة من الخدمات الطبية التي تغطي التكاليف الكاملة أو الجزئية لخدمات معينة، ويوفر التأمين الصحي الدعم المالي لحامل وثيقة التأمين حيث يغطي جميع النفقات الطبية عند دخول حامل وثيقة التأمين المستشفى للعلاج، كما يغطي التأمين الصحي نفقات ما قبل وبعد العلاج.

الإطار التنظيمي

وقد أصدر مصرف نيغارا ماليزيا المبادئ التوجيهية المنقحة بشأن أعمال التأمين الطبي والصحي إلى شركات التأمين التي ستحل محل المبادئ التوجيهية القائمة التي تنظم أعمال التأمين الطبي والصحي التي صدرت لأول مرة في كانون الأول/ديسمبر 1998، وتهدف هذه المبادئ التوجيهية المنقحة إلى تعزيز معاملة المستهلكين المشمولين بسياسات التأمين الطبي والصحي التي أصدرتها شركات التأمين العام وشركات التأمين على الحياة معاملة أكثر إنصافا واتساقا، وتنص المبادئ التوجيهية المنقحة على المعايير الدنيا التي يجب على شركات التأمين أن تتقيد بها فيما يتعلق بشروط إصدار سياسات التأمين الصحي والصحي، وتحديد الأقساط، والقيود التي يمكن فرضها على الاستحقاقات الأساسية المقدمة بموجب السياسات، والإفصاحات لحاملي وثائق التأمين، وتشمل الفوائد المحسنة للمستهلكين بوجه عام ما يلي:

- (أ) فترات انتظار مخفضة قبل أن يحق لحامل وثيقة التأمين أن يطالب بالفوائد المقدمة بموجب هذه السياسة؛

- (ج) إدخال فترة "تحرير" لمدة 15 يوماً كحد أدنى لكي يقيّم المستهلك مدى ملاءمة السياسة الجديدة المشتراة.

كان لـ CCOVID-19 أثر أدنى على سوق التأمين الصحي الخاص

منذ عام 1990وقد أثرت الصناعات التحويلية والخدمات المختلفة في الصناعات التحويلية والخدمات المقدمة في الفترة من عام 2020 إلى عام 2021 حيث أدت إلى إغلاق أماكن العمل، وتعطل سلاسل التوريد، والقيود المفروضة على النقل، ومع ذلك، فإن عدم التوازن بين الطلب والعرض وأثره على التسعير يعتبر قصير الأجل ويتوقع أن يتعافى مع انتهاء هذا الوباء، ونتيجة لتفشي الكوفيد 19 في جميع أنحاء العالم، ازداد الطلب على التأمين الصحي الخاص زيادة هائلة، كما أن الخوف من الأوبئة وارتفاع تكلفة الخدمات الطبية ساعدا سوق التأمين الصحي على النمو أثناء انتشار الوباء، بالإضافة إلى ذلك، استحدثت شركات التأمين الصحي مجموعات وحلول لتغطية التكاليف الطبية لمعالجة عمال التأمين المصابين بالزئبق، وهكذا، ورغم أن الصناعات الأخرى عانت كثيراً أثناء تفشي الفيود 19، فإن صناعة التأمين الصحي الخاصة كانت تنمو بشكل ملحوظ.

وتشمل ديناميات سوق سوق التأمين الصحي الخاص ما يلي:

السائقون/الفرص في سوق التأمين الصحي الخاص

- زيادة تكلفة الخدمات الطبية

إن التأمين الصحي يوفر الدعم المالي في حالات المرض الخطير أو الحوادث الخطيرة. وقد أدى ارتفاع تكاليف الخدمات الطبية للجراحات والإقامة في المستشفيات إلى ظهور وباء مالي جديد على مستوى العالم. وتتكون تكاليف الخدمات الطبية من تكاليف الجراحة، ورسوم الأطباء، وتكاليف الإقامة في المستشفيات، وتكلفة غرفة الطوارئ، وتكاليف التشخيص، وغير ذلك. وبالتالي فإن هذه الزيادة في تكاليف الخدمات الطبية تدفع نمو السوق.

- تزايد عدد إجراءات الرعاية النهارية

أما إجراءات الرعاية النهارية فهي تلك الأنواع من الإجراءات أو العمليات الجراحية الطبية التي تتطلب أساساً وقتاً أقل للبقاء في المستشفيات، وفي إطار إجراءات الرعاية النهارية، يجب على المرضى البقاء في المستشفى لفترة قصيرة، حيث تغطي معظم شركات التأمين الصحي حالياً إجراءات الرعاية النهارية في خططها التأمينية، وفيما يتعلق بالمطالبة بهذه الأنواع من العمليات الجراحية، لا يوجد أي إكراه على قضاء 24 ساعة في المستشفى، وهو الحد الأدنى للإقامة في التأمين في المستشفى، وفي حين تغطي معظم خطط التأمين الصحي الإقامة في المستشفيات والعمليات الجراحية الكبرى، يمكن لحاملي وثائق التأمين أيضاً المطالبة بإجراءات الرعاية النهارية بموجب بوليصة التأمين الصحي التي تدفع طلب السوق.

- اختيار التأمين الصحي في القطاعين العام والخاص

أما التأمين الصحي فيوفر مزايا طبية رئيسية يمكن للموظف أن يستفيد منها أثناء عمله في شركة ما. وفي حالة أي حالة طارئة أو طبية، فإن تغطية التأمين الصحي مفيدة جداً لتغطية نفقات العلاج. والتأمين الصحي للموظف هو إعانة موسعة يقدمها رب العمل الفردي إلى مستخدميه. والتأمين الصحي الذي يوفره يغطي العامل ويغطي أفراد أسرته بموجب نفس خطة التأمين. كما يجوز لرب العمل في بعض الحالات أن يدفع جزءاً من قسط أو تغطية تأمينية من بوليصة التأمين الصحي.

- عدد السكان الذين لم يبلغوا سن الرشد

ومن المرجح أن يصبح المسنون أكثر مرضاً أو يعانون من مشاكل صحية بسبب الشيخوخة وضعف الجهاز المناعي مثل قضايا الأسنان، وقضايا القلب، وقضايا السرطان، والأمراض التي لا تنتهي. ومن شأن التأمين الصحي لكبار السن أن يساعد كبار السن على اختيار خدمات التأمين الصحي الجيدة للحد من المخاوف المالية في المستقبل. وبالتالي فإن زيادة عدد كبار السن من السكان من الممكن أن تزيد الطلب على سوق التأمين الصحي.

- :: زيادة الوعي بمنافع التأمين الصحي

وفي مواجهة الطوارئ الطبية، يسمح التأمين الصحي للمستهلكين بأن يزيلوا عن أذهانهم الإجهاد المتصل بتكاليف الرعاية الصحية وأن يركزوا على العلاج بدلاً من ذلك بالتأمين الصحي. ويمكن أن تحدث حالات الطوارئ الطبية في أي وقت، بصرف النظر عن حالتنا الراهنة الصحية الجيدة أو أسلوب حياتنا المنضبط. وبالتالي، من المهم التخطيط لحماية أسرنا وأنفسنا من أي حالات طبية غير متوقعة، وخاصة عندما يكون هناك آباء مسنون في المنزل لأنهم أكثر عرضة للإصابة بالعدوى أو غير ذلك من الأمراض.

القيود/التحديات التي تواجهها سوق التأمين الصحي الخاص

- التكلفة المرتفعة

ويغطي التأمين الصحي جميع أنواع تكاليف العلاج الطبي، ويقدم الدعم المالي لحامل وثيقة التأمين لأنه يغطي جميع النفقات الطبية عند دخول حامل وثيقة التأمين إلى المستشفى للعلاج، كما يغطي التأمين الصحي نفقات ما قبل العلاج وما بعده، ولشراء التأمين الصحي يتعين على حامل وثيقة التأمين أن يدفع أقساط التأمين بانتظام للحفاظ على نشاط بوليصة التأمين الصحي، وتكلفة أقساط التأمين مرتفعة في معظم الحالات استناداً إلى خطة التأمين، مما يعوق نمو السوق.

- عدم الوعي بالتأمين الصحي

وفي مجال الرعاية الصحية، لا يزال جزء كبير من سكان العالم غير مدرك لفوائد سياسات التأمين الصحي. فنفقات الرعاية الطبية تتزايد في مختلف أنحاء العالم مع التقدم المحرز في هذا المجال. ومن خلال التقدم التكنولوجي، يشكل قطاع الرعاية الصحية أحد القطاعات المتنامية، إلا أن معدل تغلغل وثائق التأمين الصحي لا يزال منخفضاً بسبب الافتقار إلى الوعي بالمنافع التي تقدمها هذه السياسات.

ويقدم هذا التقرير عن سوق التأمين الصحي الخاص تفاصيل عن التطورات الحديثة، واللوائح التجارية، وتحليل الواردات والصادرات، وتحليل الإنتاج، وتحقيق الاستفادة المثلى من سلسلة القيمة، وحصة السوق، وتأثير الجهات الفاعلة المحلية والمحلية في السوق، وتحليل الفرص من حيث جيوب الإيرادات الناشئة، والتغيرات في أنظمة السوق، والتحليل الاستراتيجي لنمو الأسواق، وحجم السوق، ونمو فئات الأسواق، ومجالات التطبيق والهيمنة، والموافقة على المنتجات، وإطلاق المنتجات، والتوسعات الجغرافية، والابتكارات التكنولوجية في السوق، وللحصول على مزيد من المعلومات عن سوق التأمين الصحي الخاص للاتصال بسوق بيانات سوق جسر البيانات للحصول على موجز تحليلي، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

التطورات الأخيرة

- في فبراير/شباط 2022، وقّع أسيكورانزيوني جنرالي S.P.A. اتفاقاً لاقتناء لا مييديكالي، وهي شركة تأمين للمهنيين في مجال الرعاية الصحية. ومن المتوقع أيضاً أن يتم بيع حافظة تغطية الوفاة الأولى في بريديكا، التي تم تسويقها وإدارتها من قبل La Meedicale.

- في فبراير/شباط 2022، أطلقت شركة مانولايف هيلدز هيلدزز بيرهاد منتجين للتأمين يركزان على المرونة والقدرة على تحمل التكاليف. وتشكل شركة مانولِفِك العالمية لإنقاذ الأرواح خطة مرنة للهبات مدى الحياة توفر الفرصة لبناء الثروة أثناء البقاء تحت الحماية. وتوفر شركة مانولايف إيزي 5 الحماية المالية ضد خمسة أمراض حرجة مشتركة. وهذا من شأنه أن يساعد الشركة على زيادة حافظتها من المنتجات.

شركة ماليزيا

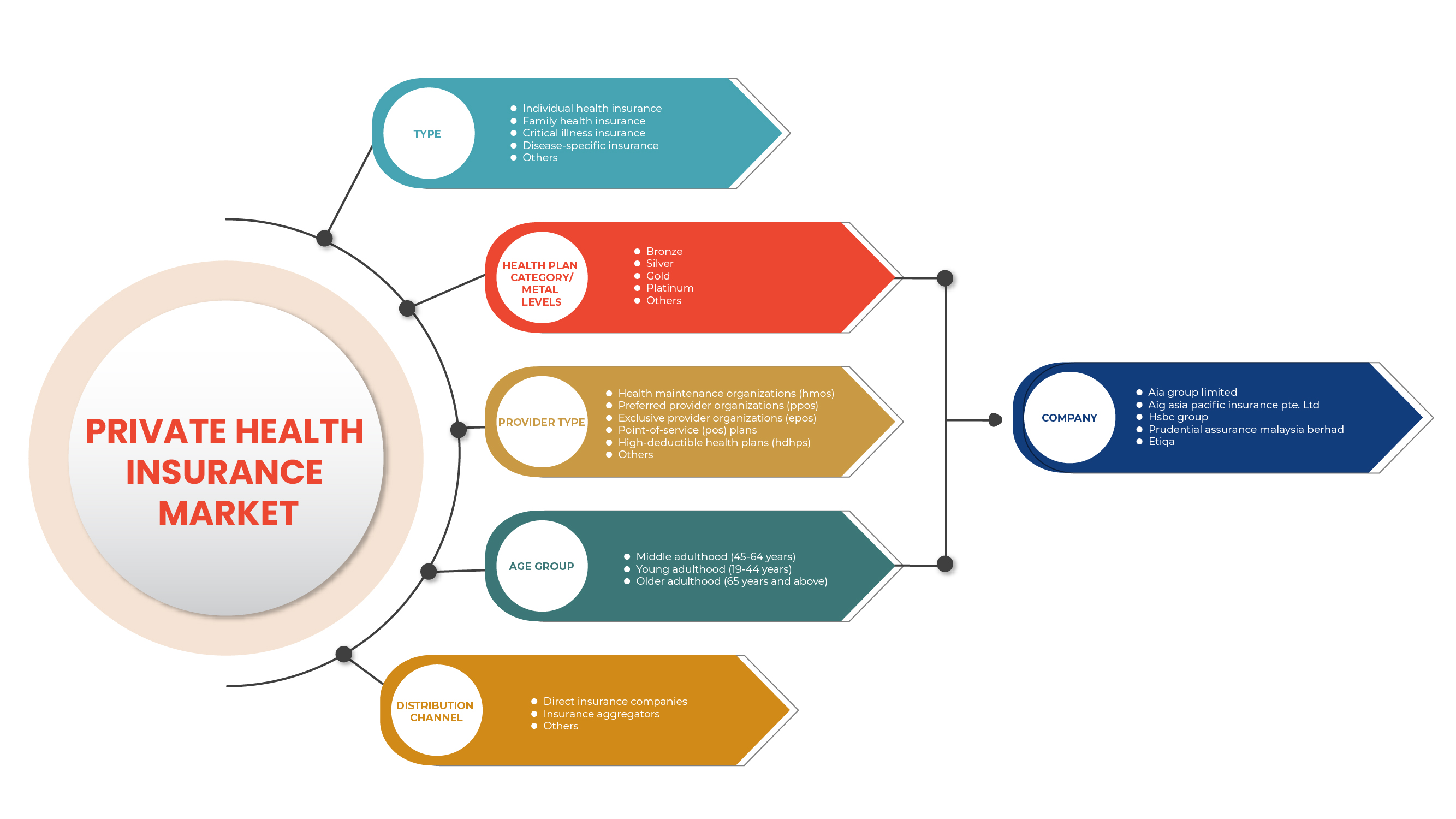

وتقسم سوق التأمين الصحي الخاص على أساس النوع، وفئة الخطة الصحية/مستويات المعدن، ونوع مقدم الخدمات، والفئة العمرية، وقناة التوزيع، وسيساعدك النمو فيما بين هذه القطاعات على تحليل قطاعات النمو الهزيلة في الصناعات وتزويد المستعملين بنظرة سوقية قيمة وبصيرة سوقية لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

النوع

- التأمين ضد المرض

- صح

- صحي

- التأمين ضد المرض

- آخرين

وعلى أساس النوع، تُقسم السوق إلى التأمين ضد الأمراض الخطيرة، والتأمين الصحي الفردي، والتأمين الصحي للأسرة، والتأمين ضد الأمراض المحددة، وغيرها.

الفئة/المستويات الدنيا للخطة الصحية

- مُعلِم

- ألف -

- ذهب

- الدالة

- آخرين

وعلى أساس فئة الخطة الصحية/مستويات المعادن، تنقسم السوق إلى برونز، والفضة، والذهب البلاتين، وغيرها.

النوع الذي يُقدم فيه العرض

- منظمات الصيانة الصحية (HMS)

- المنظمات الموردة (PPOS)

- (الهيئة الدولية لتوحيد المقاييس)

- خطط نقاط الخدمة

- الخطط الصحية المرتفعة (الخطط الصحية المرتفعة)

- آخرين

وعلى أساس نوع مقدم الخدمات، تُقسم السوق إلى منظمات صيانة صحية (HMOS)، ومنظمات مقدمي الخدمات المفضلين (PPOS)، ومنظمات مقدمي الخدمات الحصريين (EPOS)، وخطط نقاط الخدمات، وخطط صحية عالية الجودة (HHDHPS) وغيرها.

الفئة العمرية

- البالغ من الشباب (19-44 سنة)

- الراشد في أوسط (45 - 64 سنة)

- البالغون (65 سنة وما فوقها)

وعلى أساس الفئة العمرية، ينقسم السوق إلى مرحلة البلوغ في سن مبكرة (19-44 سنة)، والمرحلة المتوسطة (45-64 سنة)، والمرحلة الأكبر (65 سنة وما فوقها).

قناة التوزيع

- شركات التأمين

- مجام

- آخرين

وعلى أساس قناة التوزيع، تكون السوق شركات تأمين مباشرة مقسمة إلى قطاعات،التأمين(أ) المصنفون وغيرهم.

الموضـة المصحـة وسوق التأمين الصحي الخاص

ويقدم المشهد التنافسي لسوق التأمين الصحي الخاص التفاصيل بحسب المنافسة، وتشمل التفاصيل استعراض الشركات، والشؤون المالية للشركات، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والوجود الماليزي، ومواقع الإنتاج ومرافقه، والقدرات الإنتاجية، ومواطن القوة والضعف لدى الشركات، وإطلاق المنتجات، وعرض المنتجات وعرضها وعرضها، وهيمنة التطبيقات، وترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق التأمين الصحي الخاص.

ومن بين الجهات الفاعلة الرئيسية العاملة في سوق التأمين الصحي الخاص مجموعة AIA Group Limited (Hong Kong)، و HCF (أستراليا)، و Allianz (ألمانيا)، و HSBC Group (Hong Kong)، و Great East Holdings Limited (ماليزيا)، وزيوريخ (سويسرا)، و ASSICURAZAZIONIGI Group Limited (Hong Consurg)، و AXA (فرنسا)، و Etiqa (ماليزيا)، و Berhad (ماليزيا)، و هونغ ليونغ كونارفنت بيرهاد (ماليزيا)، ومانوليف Holdings Berhad (ماليزيا)، وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التأمين الصحي الخاص في ماليزيا

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 منحنى خط الحياة للفئة العمرية

2.7 النمذجة متعددة المتغيرات

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 مصفوفة تحديات سوق DBMR

2.11 تحليل حصة البائع

2.12 المصادر الثانوية

2.13 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 سوق التأمين الصحي الخاص في جنوب شرق آسيا - تحليل بيستل

4.1.1 نظرة عامة

4.1.2 العوامل السياسية

4.1.3 العوامل البيئية

4.1.4 العوامل الاجتماعية

4.1.5 العوامل التكنولوجية

4.1.6 العوامل الاقتصادية

4.1.7 العوامل القانونية

4.1.8 الخاتمة

4.2 القوى الخمس لبورتر:

4.2.1 تهديد الوافدين الجدد:

4.2.2 التهديد بالبدائل:

4.2.3 قوة مساومة العملاء:

4.2.4 قوة مساومة المورد:

4.2.5 المنافسة الداخلية (التنافس):

4.3 سيناريو التأمين في جنوب شرق آسيا مقابل التأمين العالمي

4.4 تسليمات مخصصة

4.4.1 كيف يتم تقييم مطالبات التأمين (أي عملية التقديم من المستشفيات، وتبرير الطبيب)

4.4.2 تفسير البيانات

5 رؤى حول الصناعة

5.1 الاتجاهات الديموغرافية:-

5.1.1 العمر

5.1.2 الجنس

5.1.3 المهنة

5.1.4 حجم الأسرة

5.2 عدد المطالبات حسب النوع

5.2.1 المطالبات غير النقدية مقابل المطالبات بالتعويض

5.3 عروض التأمين الإضافية/التكميلية المقدمة من الشركات

5.4 الاستثمار والتمويل

5.5 انتشار التأمين الخاص وكثافته

5.6 المقابلات مع المستشفيات وشركات التأمين الرئيسية

5.7 دعم سياسات التأمين على الحياة في جنوب شرق آسيا

5.7.1 ماليزيا

5.7.2 الفلبين

5.7.3 تايلاند

5.7.4 فيتنام

5.8 التأمين الصحي العام مقابل التأمين الصحي الخاص

5.9 لقطات أخرى من KOL

5.1 القسط/الدفع المشترك/التأمين المشترك

6 الإطار التنظيمي

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 زيادة تكلفة الخدمات الطبية

7.1.2 العدد المتزايد من إجراءات الرعاية النهارية

7.1.3 الاختيار الإلزامي للتأمين الصحي في القطاعين العام والخاص

7.1.4 زيادة عدد السكان المسنين

7.2 القيود

7.2.1 ارتفاع تكلفة القسط

7.2.2 عملية توثيق صارمة لاسترداد المطالبات

7.3 الفرص

7.3.1 زيادة الوعي بفوائد التأمين الصحي

7.3.2 زيادة الإنفاق على الرعاية الصحية

7.3.3 نمو السياحة العلاجية بين البلدان

7.4 التحدي

7.4.1 نقص الوعي فيما يتعلق بالتأمين الصحي

8 سوق التأمين الصحي الخاص في ماليزيا، حسب النوع

8.1 نظرة عامة

8.2 التأمين الصحي الفردي

8.3 التأمين الصحي العائلي

8.4 تأمين الأمراض الحرجة

8.5 التأمين الخاص بالأمراض

8.6 آخرون

9 سوق التأمين الصحي الخاص في ماليزيا، حسب فئة خطة التأمين الصحي/المستويات المعدنية

9.1 نظرة عامة

9.2 برونزي

9.3 فضي

9.4 ذهب

9.5 بلاتينيوم

9.6 آخرون

10 سوق التأمين الصحي الخاص في ماليزيا، حسب نوع مقدم الخدمة

10.1 نظرة عامة

10.2 منظمات صيانة الصحة (HMOS)

10.3 منظمات مقدمي الخدمات المفضلين (PPOS)

10.4 منظمات المزودين الحصريين (EPOS)

10.5 خطط نقاط الخدمة (POS)

10.6 خطط التأمين الصحي ذات الخصم المرتفع (HDHPS)

10.7 آخرون

11 سوق التأمين الصحي الخاص في ماليزيا، حسب الفئة العمرية

11.1 نظرة عامة

11.2 مرحلة منتصف العمر (45-64 سنة)

11.3 مرحلة الشباب (19-44 سنة)

11.4 كبار السن (65 عامًا فأكثر)

12 سوق التأمين الصحي الخاص في ماليزيا، حسب قنوات التوزيع

12.1 نظرة عامة

12.2 شركات التأمين المباشر

12.3 مجمعو التأمين

12.4 OTHERS

13 MALAYSIA PRIVATE HEALTH INSURANCE MARKET, BY COUNTRY

13.1 MALAYSIA

14 MALAYSIA PRIVATE HEALTH INSURANCE THERMAL INSULATION PACKAGING MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: MALAYSIA

14.2 MERGER & ACQUISITION

14.3 EXPANSIONS

14.4 NEW PRODUCT DEVELOPMENT

14.5 PARTNERSHIP

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENTS

16.2 CIGNA

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 AIA GROUP LIMITED

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT UPDATE

16.4 HCF

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT UPDATES

16.5 ALLIANZ

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT UPDATES

16.6 SUNCORP GROUP

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT UPDATES

16.7 MEDIBANK PRIVATE LIMITED

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 DAI-ICHI LIFE VIETNAM

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT UPDATE

16.9 HSBC GROUP

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT UPDATE

16.1 ACCURO HEALTH INSURANCE

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT UPDATE

16.11 AIG ASIA PACIFIC INSURANCE PTE. LTD

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT UPDATE

16.12 ASSICURANZIONI GENERALI S.P.A.

16.12.1 COMPANY SNAPSHOT

16.12.2 FINANCIAL ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT UPDATES

16.13 AXA

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT UPDATE

16.14 BNI LIFE

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT UPDATES

16.15 BUPA GLOBAL

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT UPDATE

16.16 ETIQA

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT UPDATE

16.17 GREAT EASTERN HOLDINGS LIMITED

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT UPDATE

16.18 HONG LEONG ASSURANCE BERHAD

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT UPDATES

16.19 INCOME

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT UPDATES

16.2 MANULIFE HOLDINGS BERHAD

16.20.1 COMPANY SNAPSHOT

16.20.2 REVENUE ANALYSIS

16.20.3 PRODUCT PORTFOLIO

16.20.4 RECENT UPDATES

16.21 NIB NZ LIMITED

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT UPDATE

16.22 NOW HEALTH INTERNATIONAL

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT DEVELOPMENTS

16.23 PACIFIC CROSS

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT UPDATE

16.24 PARTNERS LIFE

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT UPDATES

16.25 PRUDENTIAL ASSURANCE MALAYSIA BERHAD

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT UPDATE

16.26 RAFFLES MEDICAL GROUP

16.26.1 COMPANY SNAPSHOT

16.26.2 REVENUE ANALYSIS

16.26.3 PRODUCT PORTFOLIO

16.26.4 RECENT UPDATE

16.27 SOUTHERN CROSS

16.27.1 COMPANY SNAPSHOT

16.27.2 PRODUCT PORTFOLIO

16.27.3 RECENT UPDATES

16.28 THE ROYAL AUTOMOBILE CLUB OF WA (INC.).

16.28.1 COMPANY SNAPSHOT

16.28.2 PRODUCT PORTFOLIO

16.28.3 RECENT UPDATES

16.29 TOKIO MARINE

16.29.1 COMPANY SNAPSHOT

16.29.2 PRODUCT PORTFOLIO

16.29.3 RECENT UPDATE

16.3 UNIMED

16.30.1 COMPANY SNAPSHOT

16.30.2 PRODUCT PORTFOLIO

16.30.3 RECENT UPDATES

16.31 ZURICH

16.31.1 COMPANY SNAPSHOT

16.31.2 REVENUE ANALYSIS

16.31.3 PRODUCT PORTFOLIO

16.31.4 RECENT UPDATES

17 QUESTIONNAIRES

18 RELATED REPORTS

List of Table

الجدول 1 عدد البالغين الذين لديهم تأمين صحي خاص، حسب الفئة العمرية، مليون، 2021

الجدول 2 عدد البالغين الذين لديهم تأمين صحي خاص، حسب شركة التأمين، مليون، 2021

الجدول 3 عدد البالغين الذين لديهم تأمين صحي خاص، حسب نوع مقدم الخدمة، مليون، 2021

الجدول 4: سوق التأمين الصحي الخاص في نيوزيلندا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 5 تفاصيل شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) لمنظمات صيانة الرعاية الصحية (HMOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 6 تفاصيل شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) لمنظمات مقدمي الخدمات المفضلين (PPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 7 تفاصيل منظمة مقدمي الخدمات الحصريين (EPOS) التابعة لشركة AETNA INC. (شركة تابعة لشركة CVS HEALTH)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 8 تفاصيل خطط نقاط الخدمة لشركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) حسب النوع، مليون دولار أمريكي، 2021

الجدول 9 تفاصيل خطط التأمين الصحي ذات الخصم المرتفع (HDHPS) لشركة AETNA INC. (شركة تابعة لشركة CVS HEALTH)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 10 تفاصيل شركة AETNA INC. (شركة تابعة لشركة CVS HEALTH) من الشركات الأخرى، حسب النوع، مليون دولار أمريكي، 2021

الجدول 11 تفاصيل شركة سيجنا لمنظمات صيانة الصحة (HMOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 12 تفاصيل سيجنا لمنظمات مقدمي الخدمات المفضلين (PPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 13 تفاصيل منظمات المزودين الحصريين (EPOS) لشركة سيجنا، حسب النوع، مليون دولار أمريكي، 2021

الجدول 14 تفاصيل خطط نقاط الخدمة (POS) لشركة سيجنا، حسب النوع، مليون دولار أمريكي، 2021

الجدول 15 تفاصيل خطط سيجنا الصحية ذات الخصم المرتفع (HDHPS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 16 تفاصيل شركة سيجنا للآخرين، حسب النوع، مليون دولار أمريكي، 2021

الجدول 17 تفاصيل مجموعة AIA المحدودة لمنظمات صيانة الصحة (HMOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 18 تفاصيل مجموعة AIA المحدودة لمنظمات مقدمي الخدمات المفضلين (PPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 19 تفاصيل مجموعة AIA المحدودة لمنظمات مقدمي الخدمات الحصريين (EPOS)، حسب النوع، مليون دولار أمريكي، 2021

الجدول 20 تفاصيل خطط نقاط الخدمة لشركة AIA GROUP LIMITED، حسب النوع، مليون دولار أمريكي، 2021

الجدول 21 تفاصيل خطط الرعاية الصحية ذات الخصم المرتفع (HDHPS) لشركة AIA GROUP LIMITED، حسب النوع، مليون دولار أمريكي، 2021

الجدول 22 تفاصيل مجموعة AIA المحدودة من الشركات الأخرى، حسب النوع، مليون دولار أمريكي، 2021

الجدول 23 كبير المسؤولين الطبيين

الجدول 24 قائمة إجراءات الرعاية النهارية

الجدول 25 سوق التأمين الصحي الخاص في ماليزيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 26: سوق التأمين الصحي الخاص في ماليزيا، حسب فئات خطط التأمين الصحي/المستويات المعدنية، 2020-2029 (مليون دولار أمريكي)

الجدول 27: سوق التأمين الصحي الخاص في ماليزيا، حسب نوع مقدم الخدمة، 2020-2029 (مليون دولار أمريكي)

الجدول 28 سوق التأمين الصحي الخاص في ماليزيا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 29: سوق التأمين الصحي الخاص في ماليزيا، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 30: سوق التأمين الصحي الخاص في ماليزيا، حسب البلد، 2020-2029 (مليون دولار أمريكي)

الجدول 31 سوق التأمين الصحي الخاص في ماليزيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 32: سوق التأمين الصحي الخاص في ماليزيا، حسب فئات خطط التأمين الصحي/المستويات المعدنية، 2020-2029 (مليون دولار أمريكي)

الجدول 33: سوق التأمين الصحي الخاص في ماليزيا، حسب نوع مقدم الخدمة، 2020-2029 (مليون دولار أمريكي)

الجدول 34: سوق التأمين الصحي الخاص في ماليزيا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 35: سوق التأمين الصحي الخاص في ماليزيا، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق التأمين الصحي الخاص في ماليزيا: التجزئة

الشكل 2: سوق التأمين الصحي الخاص في ماليزيا: تحليل البيانات المثلثية

الشكل 3: سوق التأمين الصحي الخاص في ماليزيا: تحليل DROC

الشكل 4: سوق التأمين الصحي الخاص في ماليزيا: تحليل السوق الماليزية مقابل السوق الإقليمية

الشكل 5: سوق التأمين الصحي الخاص في ماليزيا: تحليل أبحاث الشركة

الشكل 6 سوق التأمين الصحي الخاص في ماليزيا: منحنى خط الحياة للفئات العمرية

الشكل 7: سوق التأمين الصحي الخاص في ماليزيا: النمذجة متعددة المتغيرات

الشكل 8: سوق التأمين الصحي الخاص في ماليزيا: بيانات ديموغرافية للمقابلات

الشكل 9: سوق التأمين الصحي الخاص في ماليزيا: شبكة موقع سوق DBMR

الشكل 10 سوق التأمين الصحي الخاص في ماليزيا: مصفوفة تحديات السوق

الشكل 11: سوق التأمين الصحي الخاص في ماليزيا: تحليل حصة البائعين

الشكل 12 سوق التأمين الصحي الخاص في ماليزيا: التجزئة

الشكل 13: الاختيار الإلزامي للتأمين الصحي في القطاعين العام والخاص هو المحرك لسوق التأمين الصحي الخاص في ماليزيا في الفترة المتوقعة من 2022 إلى 2029

الشكل 14 من المتوقع أن يشكل قطاع التأمين الصحي الفردي الحصة الأكبر من سوق التأمين الصحي الخاص في ماليزيا في عامي 2022 و2029

الشكل 15: سوق التأمين الصحي الخاص في جنوب شرق آسيا: تحليل بيستل

الشكل 16: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق التأمين الصحي الخاص في ماليزيا

الشكل 17 نفقات الرعاية الصحية في ماليزيا (مليون رينغيت ماليزي)

الشكل 18 حجم صناعة السفر الإيرادية في ماليزيا، حسب الإيرادات (مليون رينغيت ماليزي)

الشكل 19: سوق التأمين الصحي الخاص في ماليزيا: حسب النوع، 2021

الشكل 20: سوق التأمين الصحي الخاص في ماليزيا: حسب فئة خطة التأمين الصحي/المستويات المعدنية، 2021

الشكل 21 سوق التأمين الصحي الخاص في ماليزيا: حسب نوع مقدم الخدمة، 2021

الشكل 22: سوق التأمين الصحي الخاص في ماليزيا: حسب الفئة العمرية، 2021

الشكل 23: سوق التأمين الصحي الخاص في ماليزيا: حسب قنوات التوزيع، 2021

الشكل 24: سوق التأمين الصحي الخاص في ماليزيا: لمحة عامة (2021)

الشكل 25 سوق التأمين الصحي الخاص في ماليزيا: حسب البلد (2021)

الشكل 26: سوق التأمين الصحي الخاص في ماليزيا: حسب البلد (2022 و2029)

الشكل 27: سوق التأمين الصحي الخاص في ماليزيا: حسب البلد (2021 و2029)

الشكل 28: سوق التأمين الصحي الخاص في ماليزيا: حسب النوع (2022-2029)

الشكل 29 سوق التأمين الصحي الخاص في ماليزيا: حصة الشركة 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.