Middle East And Africa Aniline Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

422.47 Million

USD

603.39 Million

2025

2033

USD

422.47 Million

USD

603.39 Million

2025

2033

| 2026 –2033 | |

| USD 422.47 Million | |

| USD 603.39 Million | |

| % | |

|

تقسيم سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج (هدرجة النيتروبنزين، والنترجة والهدرجة المتكاملة (تحويل البنزين إلى أنيلين)، والطرق الحيوية (التجريبية/الناشئة)، والمسارات الناشئة الأخرى)، والدرجة والنقاء (الدرجة الصناعية القياسية (≥99.5%)، والدرجة عالية النقاء (≥99.9%)، والأملاح والتركيبات)، وعملية التصنيع (الدرفلة على البارد والتلدين، والغزل بالصهر، وتعدين المساحيق، وغيرها)، والتطبيق (إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI)، والمواد الكيميائية لمعالجة المطاط، والأصباغ والملونات، والمواد الكيميائية الزراعية، والمستحضرات الصيدلانية، وغيرها)، والمستخدم النهائي (السيارات، والأثاث والأجهزة المنزلية، والمنسوجات والجلود، والأجهزة الكهربائية والإلكترونية، والبناء، وغيرها)، وقناة التوزيع (مباشرة، وغير مباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأنيلين في الشرق الأوسط وأفريقيا

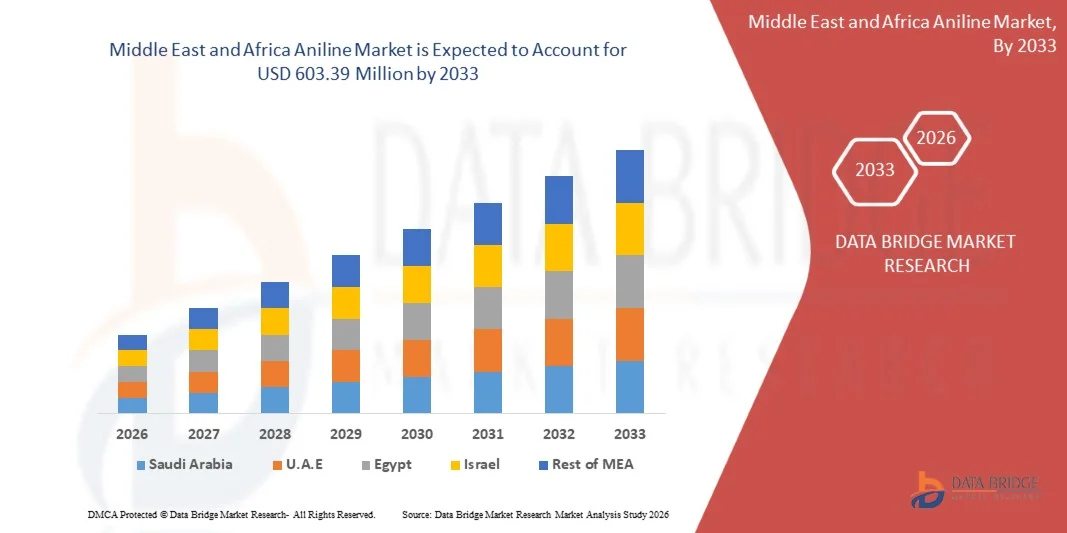

- بلغت قيمة سوق الأنيلين في الشرق الأوسط وأفريقيا 422.47 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 603.39 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.7% خلال فترة التوقعات.

- يعود نمو سوق الأنيلين في المقام الأول إلى ارتفاع الطلب على مادة MDI (ثنائي فينيل ثنائي إيزوسيانات الميثيلين) في إنتاج البولي يوريثان، وتوسع التطبيقات في صناعات البناء والسيارات والأثاث، وزيادة التصنيع في الاقتصادات الناشئة، مما يعزز الحاجة إلى مواد العزل والطلاءات.

- إضافةً إلى ذلك، يدعم السوق التطورات في صناعة المواد الكيميائية، والتوسع في استخدام الأنيلين في المستحضرات الصيدلانية والأصباغ والمواد الكيميائية المستخدمة في معالجة المطاط، وتزايد الاستثمارات في تقنيات الإنتاج المستدام. وتساهم هذه العوامل مجتمعةً في تسريع تبني السوق لهذه التقنية، وتسهم بشكل كبير في التوسع الشامل للصناعة.

تحليل سوق الأنيلين في الشرق الأوسط وأفريقيا

- يشمل سوق الأنيلين في الشرق الأوسط وأفريقيا إنتاج ومعالجة واستخدام الأنيلين في البولي يوريثان والأصباغ والملونات والمواد الكيميائية لمعالجة المطاط والوسائط الصيدلانية، مدفوعًا بالتطور السريع للبنية التحتية والنمو في صناعة السيارات والطلب المتزايد على مواد العزل في مشاريع البناء والطاقة في جميع أنحاء المنطقة.

- إن تزايد استخدام الأنيلين مدفوع بتوسع تطبيقات رغوة البولي يوريثان، وزيادة الاستثمار في التصنيع الكيميائي، والتحول الاستراتيجي للمصنعين نحو مشتقات ذات كفاءة أعلى ودرجات متخصصة، بهدف تلبية المتطلبات الإقليمية المتزايدة للطلاءات المتينة والبوليمرات المتقدمة وحلول الرغوة المرنة في القطاعات الصناعية والاستهلاكية.

- من المتوقع أن تهيمن المملكة العربية السعودية على سوق الأنيلين في الشرق الأوسط وأفريقيا بحصة سوقية تبلغ 39.27% بحلول عام 2026، وأن تسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعةً بالتوسع السريع لقطاعي البولي يوريثان والبناء، والاستثمارات الكبيرة في الصناعات الكيميائية التحويلية ضمن مبادرة رؤية السعودية 2030، ووجود مرافق إنتاج واسعة النطاق لمركب ثنائي فينيل ثنائي أيزوسيانات (MDI) ومركب الأيزوسيانات. إضافةً إلى ذلك، يُعزز الطلب المتزايد على مواد العزل في مشاريع البنية التحتية والطاقة والمشاريع الصناعية، إلى جانب الشراكات الاستراتيجية بين الشركات الكيميائية العالمية والمنتجين المحليين، ريادة المملكة العربية السعودية في استهلاك الأنيلين وقدراته الإنتاجية في المنطقة.

- من المتوقع أن يهيمن قطاع هدرجة النيتروبنزين على سوق الأنيلين في الشرق الأوسط وأفريقيا بحصة سوقية تبلغ 70.82% بحلول عام 2026، ويعود ذلك بشكل أساسي إلى دوره الراسخ كأكثر الطرق كفاءة وفعالية من حيث التكلفة وقابلية للتطبيق على نطاق صناعي واسع لإنتاج الأنيلين. تتميز هذه العملية بمعدلات تحويل عالية، وثبات موثوق في الإنتاجية، وتوافقها مع عمليات البتروكيماويات واسعة النطاق، مما يجعلها التقنية المفضلة لدى المصنعين في المنطقة. بالإضافة إلى ذلك، يساهم تزايد الاستثمار في إنتاج البولي يوريثان وMDI، إلى جانب توسيع طاقة المعالجة الكيميائية في المملكة العربية السعودية ودول مجلس التعاون الخليجي، في تعزيز الطلب على هدرجة النيتروبنزين باعتبارها المسار الإنتاجي الرائد في الشرق الأوسط وأفريقيا.

نطاق التقرير وتجزئة سوق الأنيلين في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق الأنيلين في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأنيلين في الشرق الأوسط وأفريقيا

" طلب قوي من البولي يوريثان / MDI "

- يُعدّ تزايد الإقبال الصناعي على أنظمة البولي يوريثان عالية الأداء محركاً قوياً لسوق الأنيلين العالمي، إذ يُعتبر الأنيلين المادة الأولية الأساسية لإنتاج ثنائي أيزوسيانات الميثان (MDI). وتُولي صناعاتٌ مثل البناء والسيارات والعزل والأجهزة المنزلية اهتماماً متزايداً بالمواد التي توفر المتانة والكفاءة الحرارية وخفة الوزن، مما يزيد بشكل مباشر من استهلاك ثنائي أيزوسيانات الميثان، وبالتالي استهلاك الأنيلين.

- يحفز نمو الطلب منتجي ثنائي أيزوسيانات الميثيلين (MDI) ومصنعي المواد الكيميائية المتكاملة على توسيع طاقتهم الإنتاجية، وتأمين سلاسل إمداد المواد الخام، والاستثمار في تقنيات التحفيز المتقدمة لتحسين الكفاءة والإنتاجية. ونتيجة لذلك، يقوم منتجو الأنيلين بتوسيع نطاق عملياتهم، وزيادة نطاق إمدادهم، وتحسين عملياتهم لتلبية احتياجات سوق البولي يوريثان على المدى الطويل.

- في عام 2025، سلطت تقييمات قطاع البناء في جميع أنحاء آسيا والشرق الأوسط الضوء على التطور المتسارع للبنية التحتية وزيادة اعتماد مواد البناء الموفرة للطاقة، مما يعزز الحاجة إلى رغوة البولي يوريثان الصلبة - وهي واحدة من أكبر التطبيقات النهائية لمركب MDI المشتق من الأنيلين.

- في عام 2024، أشارت العديد من تقارير توقعات صناعة الكيماويات إلى نمو قوي في إنتاج السيارات، وخاصة في تصنيع السيارات الكهربائية، حيث يتم استخدام رغوة البولي يوريثان والطلاءات لتخفيف الوزن وعزل الضوضاء والراحة الداخلية - مما يزيد من الطلب على مادة MDI القائمة على الأنيلين.

- في عام 2025، أكدت جلسات الإحاطة العالمية حول ابتكار المواد على التحول نحو مواد العزل والتوسيد عالية الأداء والمستدامة، مشيرةً إلى أن حلول البولي يوريثان لا تزال مهيمنة بفضل خصائصها الحرارية والميكانيكية والهيكلية المتميزة. ويؤدي هذا التوجه الصناعي إلى تسريع الطلب على الأنيلين كمادة خام أساسية تدعم سلاسل قيمة البولي يوريثان وMDI.

ديناميكيات سوق الأنيلين في الشرق الأوسط وأفريقيا

السائق

"ارتفاع الطلب على البولي يوريثان القائم على مادة mdi في قطاعات البناء والسيارات والأجهزة المنزلية"

- يُعدّ نمو الابتكارات القائمة على البولي يوريثان في قطاعات البناء والسيارات والأجهزة المنزلية محركًا رئيسيًا للطلب في سوق الأنيلين العالمي، نظرًا لأن الأنيلين هو المادة الخام الأساسية لإنتاج ثنائي أيزوسيانات الميثيل (MDI)، وهو عنصر أساسي في إنتاج رغوات البولي يوريثان الصلبة والمرنة، والطلاءات، والمواد اللاصقة، ومواد العزل. ويواصل المصنّعون في هذه القطاعات إعطاء الأولوية للمواد التي توفر كفاءة طاقة فائقة، وقوة هيكلية عالية، وخفة وزن، ومتانة - وهي احتياجات تُفضّل بشدة استخدام البولي يوريثان القائم على ثنائي أيزوسيانات الميثيل. ويُسهم هذا التحوّل المستمر في تسريع استهلاك الأنيلين وتحفيز الاستثمار في أنظمة إنتاج ثنائي أيزوسيانات الميثيل ذات سعة إنتاجية أعلى وكفاءة أكبر. كما تدعم الأدلة المستقاة من توقعات الصناعة وأطر سياسات التصنيع التوسع المستمر لسلاسل القيمة الموجهة نحو البولي يوريثان في قطاعي البناء والنقل.

- في عام 2025، أعلنت عدة شركات عالمية لإنتاج المواد الكيميائية عن توسيع طاقتها الإنتاجية في أنظمة ثنائي أيزوسيانات الميثان (MDI) والبولي يوريثان لتلبية الطلب المتزايد على رغوة العزل الصلبة، والمدفوع بقطاع الإنشاءات، والتي باتت تُفرض بشكل متزايد في قوانين البناء التي تركز على الكفاءة الحرارية والاستدامة. وتشير هذه التوسعات إلى طلب قوي طويل الأجل على إنتاج الأنيلين في المراحل الأولية.

- تعمل شركات رائدة في الصناعة، مثل BASF وHuntsman وWanhua وCovestro، على تطوير كفاءة العمليات، وتوسيع مرافق إنتاج الأنيلين-MDI المتكاملة، وتطوير تركيبات البولي يوريثان المتخصصة لتصنيع الأجزاء الداخلية للسيارات من الجيل القادم، وعزل بطاريات السيارات الكهربائية، ورغوة الراحة، ومكونات الأجهزة المنزلية المعمرة. وتُبرز هذه الإضافات في القدرات الإنتاجية والابتكارات في المنتجات كيف تُعزز تطبيقات البولي يوريثان عالية الأداء نمو استهلاك الأنيلين بشكل مباشر.

- في الوقت نفسه، تُهيئ مبادرات الاستدامة العالمية وكفاءة الطاقة - بما في ذلك شهادات المباني الخضراء ومعايير العزل وسياسات تخفيف الوزن - ظروفًا مواتية لاعتماد البولي يوريثان، مما يزيد الحاجة إلى ثنائي أيزوسيانات الميثان (MDI) ومركبه الأولي الأنيلين. كما تُعزز اللوائح التي تُشجع البناء الموفر للطاقة والمركبات منخفضة الانبعاثات الطلب بشكل كبير على حلول المواد القائمة على ثنائي أيزوسيانات الميثان.

- تُبيّن هذه التطورات مجتمعةً كيف يُسهم التقارب بين متطلبات الأداء الوظيفي، وضغوط الاستدامة التنظيمية، والابتكار السريع في تكنولوجيا البولي يوريثان، في دفع النمو المستمر والتنويع والاستثمار في المراحل الأولية لقطاع الأنيلين. ويضمن التوافق الهيكلي بين الطلب على ثنائي أيزوسيانات الميثان (MDI) وتوسع سوق البولي يوريثان، بقاء الأنيلين مادة كيميائية ذات أهمية استراتيجية بالغة في التصنيع الصناعي العالمي.

ضبط النفس/التحدي

" تقلبات أسعار البنزين والتعرض لهوامش ربح المواد العطرية الدورية "

- يُشكل تقلب أسعار البنزين عائقًا رئيسيًا أمام سوق الأنيلين العالمي، نظرًا لأن البنزين هو المادة الخام الأساسية، وتؤثر تقلبات أسعار النفط الخام وعمليات التكرير ودورات العرض والطلب على المواد العطرية بشكل مباشر على تكاليف إنتاج الأنيلين وهوامش الربح. ويواجه المنتجون ومصنّعو ثنائي فينيل ميثيل ثنائي الأيونات (MDI) ضغوطًا مستمرة على هوامش الربح عندما تتحرك أسعار البنزين بشكل غير متوقع، مما يُجبرهم على إجراء تعديلات تشغيلية، وتقصير دورات التخطيط، واعتماد استراتيجيات إنتاج أكثر تحفظًا. غالبًا ما تُحد هذه الديناميكية من قدرة موردي الأنيلين على الحفاظ على استقرار الأسعار أو الالتزام باتفاقيات توريد طويلة الأجل، مما يُقيد ثقة المستثمرين في جميع مراحل سلسلة القيمة.

- على سبيل المثال، شهدت أسواق البنزين العالمية في الفترة 2024-2025 تقلبات حادة نتيجةً لتضافر عدة عوامل، منها توقف بعض المصافي، وتغيرات في اقتصاديات إعادة التشكيل، وتقلبات في معدلات تشغيل الستايرين والسيكلوهكسان، مما أدى إلى تضييق موازين المواد العطرية وتسبب في عدم استقرار كبير في تكاليف مصنعي الأنيلين. وقد أبرزت هذه الاضطرابات حساسية صناعة الأنيلين للصدمات الخارجية المتعلقة بالمواد الخام وتقلبات ربحية المواد العطرية الدورية.

- وقد أبلغ قادة الصناعة مثل BASF و Covestro و Wanhua عن الحاجة إلى إدارة دقيقة للمخزون واستراتيجيات التحوط وتحسين معدل التشغيل الانتقائي خلال فترات ارتفاع أسعار البنزين، مما يدل على كيف أن التقلبات في أسواق المواد العطرية الأولية تجبر المنتجين على تغيير السلوك التشغيلي وتأجيل الاستثمارات الجديدة خلال الدورات غير المواتية.

- في الوقت نفسه، تؤكد تحليلات قطاع الكيماويات العالمي أن سلاسل قيمة البنزين-MDI تتعرض بشكل متزايد لانكماشات دورية مدفوعة بتباطؤ الاقتصاد الكلي، وانخفاض نشاط البناء، أو ضعف صناعة السيارات، مما يؤدي إلى تقليص هوامش أرباح المواد العطرية وتقليل قدرة المنتجين على تمرير الزيادات في التكاليف. وتُفاقم هذه الانكماشات الدورية المخاطر المالية والتشغيلية المرتبطة بإنتاج الأنيلين المشتق من البنزين.

- توضح هذه الظروف مجتمعة كيف أن تقارب تقلبات المواد الخام، وهوامش المواد العطرية الدورية، والحساسية الاقتصادية الكلية يشكل تحديًا هيكليًا مستدامًا لقطاع الأنيلين، مما يحد من استقرار الهامش ويؤثر على قرارات الاستثمار، واستخدام الطاقة الإنتاجية، والتخطيط طويل الأجل في أسواق الأنيلين-MDI العالمية .

نطاق سوق الأنيلين في الشرق الأوسط وأفريقيا

ينقسم سوق مستخلصات الشعير ومركزات شراب الكفاس في الشرق الأوسط وأفريقيا إلى ستة قطاعات بناءً على عملية الإنتاج، والدرجة والنقاء، وعملية التصنيع، والتطبيق، والمستخدم النهائي، وقناة التوزيع.

- عملية الإنتاج

استنادًا إلى عملية الإنتاج، يُقسّم سوق الأنيلين إلى هدرجة النيتروبنزين، والنترجة والهدرجة المتكاملة (تحويل البنزين إلى أنيلين)، والطرق الحيوية (التجريبية/الناشئة)، ومسارات ناشئة أخرى. من المتوقع أن يهيمن قطاع هدرجة النيتروبنزين على السوق بحلول عام 2026 بحصة سوقية تبلغ 70.82%. يشهد الجاودار نموًا بمعدل نمو سنوي مركب قدره 4.9% خلال الفترة المتوقعة من 2026 إلى 2033، ويعود ذلك بشكل رئيسي إلى أن هذه الطريقة لا تزال التقنية الأكثر رسوخًا وفعالية من حيث التكلفة وقابلية للتوسع الصناعي لإنتاج الأنيلين. تستفيد هذه العملية من تصاميم المفاعلات المتطورة، والمحفزات المُحسّنة، والتوافر العالمي الواسع للنيتروبنزين، مما يُمكّن المصنّعين من تحقيق غلة عالية، وجودة منتج ثابتة، وإنتاج موثوق بكميات كبيرة. بالإضافة إلى ذلك، فإن التكامل القوي بين كبار منتجي MDI مع سلاسل قيمة نيتروبنزين أنيلين يعزز قدرتها التنافسية من حيث التكلفة، مما يقلل من التعرض لانقطاعات الإمداد ويعزز الكفاءة التشغيلية.

- حسب الدرجة والنقاء

استنادًا إلى درجة النقاء، يُقسّم سوق الأنيلين إلى ثلاثة قطاعات: الدرجة الصناعية القياسية (≥99.5%)، والدرجة عالية النقاء (≥99.9%)، والأملاح والتركيبات. من المتوقع أن يهيمن قطاع الدرجة الصناعية القياسية (≥99.5%) على السوق بحلول عام 2026 بحصة سوقية تبلغ 71.21%، مع نمو سنوي مركب قدره 4.9% خلال الفترة المتوقعة من 2026 إلى 2033. ويعود ذلك بشكل أساسي إلى أن مستوى النقاء هذا يلبي متطلبات الكميات الكبيرة للتطبيقات النهائية الرئيسية، ولا سيما إنتاج ثنائي أيزوسيانات الميثيلين (MDI) لرغوة البولي يوريثان المستخدمة في البناء وصناعة السيارات والأجهزة المنزلية. توفر هذه الدرجة توازنًا مثاليًا بين فعالية التكلفة والأداء، مما يُمكّن المنتجين على نطاق واسع من العمل بكفاءة مع الحفاظ على مواصفات كيميائية ثابتة للعمليات الصناعية ذات الأحجام الكبيرة.

- عن طريق عملية التصنيع

استنادًا إلى الشكل، يُقسّم سوق مستخلصات الشعير ومركزات شراب الكفاس في الشرق الأوسط وأفريقيا إلى ثلاثة قطاعات: السائل، والمسحوق، والمركز. من المتوقع أن يهيمن قطاع السائل على السوق بحلول عام 2026 بحصة تبلغ 58.28%، بنمو سنوي مركب قدره 7.5% خلال الفترة المتوقعة من 2026 إلى 2033، وذلك بفضل ذوبانه الفائق، وسهولة مزجه، وتطبيقاته الواسعة في المشروبات، والمخبوزات، والمستحضرات الصيدلانية. توفر الأشكال السائلة توزيعًا أفضل للنكهة، ومعالجة أسرع، وكفاءة أعلى للمصنعين، مما يجعلها الخيار المفضل في العديد من الصناعات المستخدمة.

- عن طريق عملية التصنيع

استنادًا إلى عملية التصنيع، يُقسّم سوق الأنيلين إلى الدرفلة على البارد والتلدين، والغزل بالصهر، وتعدين المساحيق، وغيرها. من المتوقع أن يهيمن قطاع الدرفلة على البارد والتلدين على السوق بحلول عام 2026 بحصة تبلغ 62.06%، بنمو سنوي مركب قدره 7.1% خلال الفترة المتوقعة من 2026 إلى 2033. ويعود ذلك بشكل رئيسي إلى أن هذه الطريقة التصنيعية توفر تجانسًا هيكليًا فائقًا، وقوة ميكانيكية معززة، وجودة سطح محسّنة، وهي عناصر أساسية للتطبيقات عالية الأداء. تُمكّن هذه العملية من التحكم الدقيق في السُمك، وصقل الحبيبات، وسلامة المادة بشكل عام، مما يجعلها الطريقة المُفضّلة للصناعات التي تتطلب دقة عالية، ومتانة فائقة، وأداءً ثابتًا في المكونات النهائية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق الأنيلين إلى إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI)، ومواد معالجة المطاط الكيميائية، والأصباغ والملونات، والمواد الكيميائية الزراعية، والمستحضرات الصيدلانية، وغيرها. من المتوقع أن يهيمن قطاع إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI) على السوق بحلول عام 2026 بحصة تبلغ 57.71%، وينمو بمعدل نمو سنوي مركب قدره 5.1% خلال الفترة المتوقعة من 2026 إلى 2033، ويعود ذلك أساسًا إلى أن MDI يُعدّ أكبر وأهم تطبيقات الأنيلين في الصناعات التحويلية على مستوى العالم. يُستخدم MDI كمكوّن أساسي في رغوة البولي يوريثان المستخدمة على نطاق واسع في عزل المباني، ومكونات السيارات، والأثاث، والفراش، وأنظمة التبريد، والعديد من المواد الصناعية. يُعزز التوسع المستمر في مشاريع البنية التحتية، ومعايير المباني الموفرة للطاقة، وتصنيع السيارات خفيفة الوزن، وإنتاج الأجهزة المنزلية المعمرة، الطلب القوي والمستدام على MDI.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الأنيلين إلى قطاعات السيارات، والأثاث والأجهزة المنزلية، والمنسوجات والجلود، والأجهزة الكهربائية والإلكترونية، والبناء، وغيرها. من المتوقع أن يهيمن قطاع السيارات على السوق بحلول عام 2026 بحصة سوقية تبلغ 41.92%، وينمو بمعدل نمو سنوي مركب قدره 5.2% خلال الفترة المتوقعة من 2026 إلى 2033، وذلك بفضل الاستخدام الواسع لمستخلصات الشعير ومركزات الكفاس في تركيبات المشروبات الكحولية وغير الكحولية. وتُعزى هذه الزيادة الكبيرة في نمو هذا القطاع إلى قدرة هذه المواد على تحسين النكهة والحلاوة واللون وكفاءة التخمير، بالإضافة إلى تزايد طلب المستهلكين على المشروبات الحرفية والوظيفية والطبيعية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى قسمين: البيع المباشر والتجزئة. من المتوقع أن يهيمن قطاع البيع المباشر على السوق بحلول عام 2026 بحصة سوقية تبلغ 73.65%، مع نمو سنوي مركب قدره 5.0% خلال الفترة المتوقعة من 2026 إلى 2033. ويعود ذلك بشكل أساسي إلى تفضيل المستهلكين الصناعيين الكبار، مثل مصنّعي ثنائي فينيل ميثيل ثنائي أيزوسيانات (MDI) ومنتجي البولي يوريثان وشركات المواد الكيميائية الوسيطة، الشراء المباشر من الموردين لضمان إمداد مستمر، وكميات كبيرة، وأسعار تنافسية. يُتيح البيع المباشر تبسيط الخدمات اللوجستية، وإبرام اتفاقيات توريد طويلة الأجل، وضمان جودة متكامل، وهي عناصر بالغة الأهمية للحفاظ على استمرارية الإنتاج في عمليات التصنيع اللاحقة المتخصصة للغاية.

تحليل إقليمي لسوق الأنيلين في الشرق الأوسط وأفريقيا

- تستحوذ منطقة الشرق الأوسط وأفريقيا على حصة إقليمية تبلغ 39.27% بحلول عام 2026، مدعومةً بالطلب الصناعي الراسخ والتطبيقات الناشئة في عزل المباني ومكونات السيارات والمواد الكيميائية المتخصصة. كما تُظهر المنطقة أعلى معدل نمو سنوي مركب بنسبة 6.5%، مما يشير إلى نمو سريع مقارنةً بالمناطق الأخرى. ويُعزى هذا التوسع إلى تزايد تطوير البنية التحتية، واعتماد مواد البناء الموفرة للطاقة، وزيادة الاستثمارات في صناعة السيارات والأجهزة المنزلية التي تعتمد على منتجات البولي يوريثان المشتقة من ثنائي أيزوسيانات الميثيلين.

- تستفيد المنطقة من وجود شركات تصنيع كيماويات محلية وإقليمية رائدة، وسياسات تجارية داعمة، وظروف تنظيمية وأسعار مواتية، ما يُسهّل اختراق السوق ويضمن إمدادًا مستمرًا للمستهلكين الصناعيين. إضافةً إلى ذلك، تُعزز المبادرات الرامية إلى تشجيع استخدام مواد مستدامة وعالية الأداء في قطاعي البناء والسيارات آفاق النمو طويلة الأجل لمادة الأنيلين في الشرق الأوسط وأفريقيا.

نظرة على سوق الأنيلين في المملكة العربية السعودية

من المتوقع أن يشهد سوق الأنيلين في المملكة العربية السعودية نموًا قويًا، مدعومًا بالتوسع السريع لسلسلة قيمة البولي يوريثان في البلاد، مدفوعًا بشكل خاص بالطلب المتزايد على مادة MDI في قطاعات البناء والسيارات والأجهزة المنزلية. ومن المتوقع أن ينمو سوق البولي يوريثان السعودي بمعدل ملحوظ، مع توسع قطاع MDI فيه نتيجة لتطوير البنية التحتية والتنويع الصناعي في إطار رؤية 2030.

حصة سوق الأنيلين في الشرق الأوسط وأفريقيا

تُهيمن على صناعة الأنيلين بشكل أساسي شركات راسخة، بما في ذلك:

- شركة BASF (ألمانيا)

- شركة كوفسترو المساهمة (ألمانيا)

- وانهوا (الصين)

- مجموعة تشاينا ريسون المحدودة (الصين)

- بوندالتي (البرتغال)

- شركة سوميتومو كيميكال المحدودة (اليابان)

- شركة غوجارات نارمادا فالي للأسمدة والكيماويات المحدودة (الهند)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- لانكسيس (ألمانيا)

- بانولي وسيطة الهند الجندي. المحدودة (الهند)

- شركة هانتسمان الدولية (الولايات المتحدة الأمريكية)

- شركة طوكيو للصناعات الكيميائية المحدودة (اليابان)

- شركة جيه إس كيه للمواد الكيميائية (الهند)

- شركة خنان سينوين للصناعات الكيميائية المحدودة (الصين)

آخر التطورات في سوق الأنيلين في الشرق الأوسط وأفريقيا

- في عام ٢٠٢٤، أطلقت شركة كوفسترو مصنعًا تجريبيًا في ليفركوزن، ألمانيا، لإنتاج الأنيلين الحيوي من الكتلة الحيوية النباتية. مثّلت هذه المبادرة علامة فارقة في مجال التصنيع الكيميائي المستدام، إذ أثبتت الجدوى التقنية لإنتاج الأنيلين بالكامل من مصادر متجددة باستخدام مزيج من التخمير والتحويل التحفيزي. يُستخدم الأنيلين الحيوي بشكل أساسي في إنتاج ثنائي أيزوسيانات ثنائي فينيل الميثيلين (MDI)، وهو عنصر رئيسي في رغوة البولي يوريثان المستخدمة في العزل والأثاث وتطبيقات السيارات. من خلال توسيع نطاق هذه التقنية، تُقلل كوفسترو من اعتمادها على المواد الخام البترولية وتُعزز التوجه العالمي نحو عمليات كيميائية صديقة للبيئة.

- في أبريل 2024، نجحت شركة بيلي الفرنسية للتكنولوجيا الحيوية في إنتاج مشتق أنيلين حيوي، وتحديدًا حمض الأنثرانيليك، على نطاق صناعي باستخدام التخمر الميكروبي. أنتجت الشركة عدة أطنان على نطاق تجاري، مما مكّن من استخدام المادة في الأصباغ والملونات وغيرها من المواد الكيميائية الدقيقة. يُبرز إنجاز بيلي كيف يمكن للتكنولوجيا الحيوية أن توفر بدائل قابلة للتطوير ومتجددة للطرق البتروكيميائية التقليدية مع تقليل الأثر البيئي. كما يُظهر هذا الإنجاز تزايد قبول السوق للمواد الوسيطة الحيوية في الصناعات التي تعتمد بشكل كبير على المركبات العطرية.

- في عام 2025، أعلنت شركة BASF عن خطط لتوسيع طاقتها الإنتاجية لمادة MDI في شنغهاي، الصين، وكجزء من استراتيجيتها "طرق النجاح"، تعمل الشركة على تحديث وحدة إنتاج النيتروبنزين/الأنيلين لزيادة ساعات تشغيلها سنويًا (من حوالي 7500 إلى حوالي 8000 ساعة). ونظرًا لأن الأنيلين مادة أولية أساسية لإنتاج MDI، فإن هذا التوسع سيرفع الطلب على الأنيلين في المراحل الأولية، مما يدعم نمو الطاقة الإنتاجية. وتعزز هذه الخطوة سلسلة القيمة المتكاملة لشركة BASF في منطقة آسيا والمحيط الهادئ، مما يضمن أمن الإمدادات على المدى الطويل لكل من المواد الوسيطة ومنتجات البولي يوريثان النهائية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 منحنى الجدول الزمني

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة تحديد موقع السوق DBMR

2.1 تحليل حصة موردي DBMR

2.11 شبكة تغطية تطبيقات السوق

2.12 المصادر الثانوية

2.13 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 تحليل التسعير

4.3 معايير اختيار الموردين

4.3.1 مصادر المواد وجودتها

4.3.2 القدرات التصنيعية

4.3.3 القدرة التنافسية من حيث التكلفة

4.3.4 المرونة والتعاون

4.3.5 موثوقية سلسلة التوريد

4.3.6 ممارسات الاستدامة

4.4 نظرة عامة على العلامة التجارية

4.4.1 نظرة عامة على الشركة مقابل العلامة التجارية

4.5 سيناريو تغير المناخ - سوق الأنيلين في الشرق الأوسط وأفريقيا

4.5.1 مقدمة

4.5.2 المخاوف البيئية

4.5.3 استجابة الصناعة

4.5.4 دور الحكومة

4.5.5 توصيات المحللين

4.5.6 الخاتمة

4.6 سلوك المستهلك الشرائي

4.6.1 المجموعة 1 منتجو المواد الكيميائية الممتازة

4.6.2 المجموعة 2: شركات تركيب الأدوية متوسطة الحجم الحساسة للسعر

4.6.3 المجموعة 3: المستخدمون الصناعيون ذوو التركيز على الخدمات اللوجستية

4.6.4 المجموعة 4: معالجات/تجار صغار يركزون على التكلفة

4.6.5 مجموعة 5: مصنعو التطبيقات المتخصصة

4.6.6 المجموعة 6: كبار مشتري الأسواق الناشئة

4.7 تحليل تفصيلي للتكاليف - سوق الأنيلين في الشرق الأوسط وأفريقيا

4.7.1 تكاليف المواد الخام

4.7.2 استهلاك المرافق والطاقة

4.7.3 العمالة، وقدرات القوى العاملة، وتكاليف التوظيف

4.7.4 تكاليف تكنولوجيا العمليات والمعدات والصيانة

4.7.5 تكاليف الامتثال البيئي وإدارة السلامة

4.7.6 تكاليف التعبئة والتغليف ومناولة المنتج

4.7.7 تكاليف الخدمات اللوجستية والنقل والتخزين

4.7.8 التكاليف العامة والإدارية وتكاليف الدعم

4.7.9 الخاتمة

4.8 تحليل النظام البيئي للصناعة - سوق الأنيلين في الشرق الأوسط وأفريقيا

4.8.1 مقدمة

4.8.2 الشركات البارزة

4.8.3 الشركات الصغيرة والمتوسطة الحجم

4.8.4 المستخدمون النهائيون

4.8.5 الخاتمة

4.9 متتبع الابتكار والتحليل الاستراتيجي

4.9.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية - سوق الأنيلين في الشرق الأوسط وأفريقيا

4.9.1.1 المشاريع المشتركة

4.9.1.2 عمليات الاندماج والاستحواذ

4.9.1.3 الترخيص والشراكة

4.9.1.4 التعاون في مجال التكنولوجيا

4.9.1.5 عمليات التخارج الاستراتيجي

4.9.2 عدد المنتجات قيد التطوير

4.9.3 مرحلة التطور

4.9.4 الجداول الزمنية والمعالم الرئيسية

4.9.5 استراتيجيات ومنهجيات الابتكار

4.9.6 تقييم المخاطر والتخفيف من آثارها

4.9.7 التوقعات المستقبلية

4.1 تحليل براءات الاختراع

4.10.1 جودة وقوة براءة الاختراع

4.10.2 براءة اختراع إيجيون للمناظر الطبيعية

4.10.3 استراتيجية الملكية الفكرية وإدارتها

4.10.4 عائلات براءات الاختراع

4.10.5 الترخيص والتعاون

4.11 سيناريو هوامش الربح - سوق الأنيلين في الشرق الأوسط وأفريقيا

4.11.1 تقلبات أسعار المواد الخام وحساسية الهامش

4.11.2 الكفاءة التشغيلية وهوامش تحديد التكلفة

4.11.3 الامتثال البيئي، واستثمارات السلامة، وضغوط الهامش

4.11.4 دورات الطلب في المراحل اللاحقة وتحقيق الهامش

4.11.5 القدرة التنافسية الإقليمية واختلاف الهامش

4.11.6 شدة المنافسة وخطر تآكل الهامش

4.11.7 الخاتمة

4.12 تغطية المواد الخام

4.12.1 نيتروبنزين

4.12.2 البنزين

4.12.3 الهيدروجين

4.12.4 المحفز

4.13 تحليل سلسلة التوريد

4.13.1 مقدمة

4.13.2 مصادر المواد الخام وشرائها

4.13.2.1 الحصول على المواد الخام

4.13.2.2 تأهيل الموردين وضمان الجودة

4.13.2.3 تخفيف المخاطر والاستدامة

4.13.3 المعالجة والتصنيع (التخليق الكيميائي)

4.13.3.1 نترجة البنزين

4.13.3.2 الهدرجة إلى الأنيلين

4.13.3.3 التنقية والتشطيب

4.13.3.4 إدارة المنتجات الثانوية والنفايات

4.13.3.5 السلامة المهنية وسلامة العمليات

4.13.4 الخدمات اللوجستية والتعبئة والتغليف والتوزيع

4.13.4.1 التعبئة والتغليف للنقل

4.13.4.2 التخزين والمستودعات

4.13.4.3 النقل والامتثال التنظيمي

4.13.4.4 إدارة المخاطر أثناء النقل

4.13.5 القنوات التجارية وتوزيع الاستخدام النهائي

4.13.5.1 أسواق الاستخدام النهائي الأساسية

4.13.5.2 نماذج المبيعات والتعاقد

4.13.5.3 خدمات القيمة المضافة

4.13.5.4 مواءمة الخدمات اللوجستية مع أنماط الطلب

4.13.6 إدارة الجودة، والتتبع، والامتثال التنظيمي

4.13.6.1 ضمان الجودة ومراقبتها

4.13.6.2 الحوكمة التنظيمية

4.13.6.3 أنظمة التوثيق وتدفق المعلومات

4.13.7 إدارة المخاطر عبر سلسلة التوريد

4.13.7.1 مخاطر الإمداد

4.13.7.2 مخاطر سلامة العمليات

4.13.7.3 المخاطر اللوجستية

4.13.7.4 مخاطر التنظيم والامتثال

4.13.7.5 مخاطر الجودة

4.13.8 الاستدامة والاتجاهات المستقبلية

4.13.8.1 تقليل البصمة البيئية

4.13.8.2 مبادرات الاقتصاد الدائري

4.13.8.3 المحركات التنظيمية والسياساتية

4.13.8.4 الابتكار التكنولوجي

4.13.9 الخاتمة

4.14 التقدم التكنولوجي

4.14.1 أنظمة الهدرجة التحفيزية المتقدمة

4.14.2 تقنيات النترجة الأنظف والأكثر أمانًا

4.14.3 تطوير الأنيلين باستخدام مواد أولية حيوية ومتجددة

4.14.4 الرقمنة والأتمتة والصناعة 4.0 في إنتاج الأنيلين

4.14.5 معالجة النفايات السائلة، والتحكم في الانبعاثات، والتقنيات البيئية

4.14.6 ابتكارات كفاءة الطاقة واستعادة الحرارة

4.14.7 تقليل النفايات، واستخدام المنتجات الثانوية، ونهج الاقتصاد الدائري

4.14.8 الابتكار الخاص بالتطبيقات في مشتقات الأنيلين

4.14.9 الخاتمة

4.15 تحليل سلسلة القيمة

4.15.1 مصادر المواد الخام والإنتاج

4.15.2 المعالجة والتصنيع

4.15.3 التوزيع والخدمات اللوجستية

4.15.4 المبيعات والتسويق

4.15.5 المشترون / المستخدمون النهائيون

4.15.6 الخاتمة

5. التعريفات الجمركية وتأثيرها على السوق

5.1 معدل (معدلات) التعريفة الجمركية الحالية في السوق

5.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الاستيراد

5.3 ديناميكيات معايير اختيار الموردين

5.4 التأثير على سلسلة التوريد

5.4.1 شراء المواد الخام

5.4.2 التصنيع والإنتاج

5.4.3 الخدمات اللوجستية والتوزيع

5.4.4 تحديد السعر والمكانة في السوق

5.5 التأثير على الأسعار

5.5.1 التأثير المباشر على تكاليف الهبوط

5.5.2 التأثير على قدرة المنتجين المحليين على تحديد الأسعار

5.6 الخاتمة

6. نطاق التغطية التنظيمية - سوق الأنيلين في الشرق الأوسط وأفريقيا

6.1 مقدمة:

6.2 رموز المنتجات

6.2.1 المعرفات الكيميائية

6.2.2 النظام المنسق ورموز التعريفة الجمركية

6.2.3 الفهرس وقوائم الجرد

6.3 المعايير المعتمدة

6.3.1 المعايير الدولية وأنظمة الجودة

6.3.2 التعبئة والتغليف والشهادات التجارية

6.3.3 معايير الاختبارات التحليلية والبيئية

6.4 معايير السلامة

6.4.1 مناولة المواد وتخزينها

6.4.2 النقل والاحتياطات

6.4.3 تحديد المخاطر

6.5 الخاتمة

7. نظرة عامة على السوق

7.1 السائقون

7.1.1 الطلب المتزايد على البولي يوريثان القائم على مادة MDI في قطاعات البناء والسيارات والأجهزة المنزلية

7.1.2 النمو في معالجة المطاط وتصنيع الإطارات

7.1.3 ارتفاع الطلب على الأصباغ والملونات والمواد الكيميائية المتخصصة

7.1.4 الطلب المتزايد من المستحضرات الصيدلانية والمواد الكيميائية الزراعية

7.2 القيود

7.2.1 تقلبات أسعار البنزين والتعرض لهوامش المركبات العطرية الدورية

7.2.2 لوائح بيئية وصحية وأمنية صارمة للمواد السامة والخطرة

7.3 الفرص

7.3.1 تطوير الأنيلين الحيوي

7.3.2 المحفزات وتكثيف العمليات لتحسين كفاءة الطاقة وخفض الانبعاثات

7.3.3 توسعات الطاقة الإنتاجية في منطقة آسيا والمحيط الهادئ ومزايا البنزين المتكاملة في قطاع التنقيب والإنتاج

7.4 التحديات

7.4.1 الامتثال للوائح REACH/TSCA وحدود التعرض المهني عبر المناطق

7.4.2 القيود اللوجستية وقيود المناولة للمواد الخطرة في الشحنات السائبة

8. سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج

8.1 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

8.2 سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

8.3 هدرجة النيتروبنزين

8.4 عملية النترجة والهدرجة المتكاملة (من البنزين إلى الأنيلين)

8.5 المسارات القائمة على البيئة (تجريبية/ناشئة)

8.6 مسارات ناشئة أخرى

8.7 سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

8.7.1 مفاعلات التدفق المتقطر ذات الطبقة الثابتة

8.7.2 مفاعلات الطور السائل

8.7.3 أخرى

8.8 سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

8.8.1 راني نيكل

8.8.2 البلاديوم على الكربون (PD/C)

8.8.3 كروميت النحاس

8.8.4 البلاتين على الكربون (PT/C)

8.8.5 أخرى

8.9 سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.9.1 آسيا والمحيط الهادئ

8.9.2 أوروبا

8.9.3 أمريكا الشمالية

8.9.4 أمريكا الجنوبية

8.9.5 الشرق الأوسط وأفريقيا

8.1 سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا: النترجة والهدرجة (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

8.10.1 مسار الحمض المختلط (HNO₃/H₂SO₄)

8.10.2 مسار النترجة العضوية

8.10.3 أخرى

8.11 تكامل النترجة والهدرجة (من البنزين إلى الأنيلين) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

8.11.1 مستمر

الدفعة 8.11.2

8.12 سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا (من البنزين إلى الأنيلين)، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.12.1 آسيا والمحيط الهادئ

8.12.2 أوروبا

8.12.3 أمريكا الشمالية

8.12.4 أمريكا الجنوبية

8.12.5 الشرق الأوسط وأفريقيا

8.13 مسارات الإنتاج الحيوي في الشرق الأوسط وأفريقيا (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

8.13.1 سلائف النيتروبنزين ذات الأصل الحيوي

8.13.2 المواد الوسيطة المشتقة من التخمير

8.13.3 أخرى

8.14 مسارات المنتجات الحيوية في الشرق الأوسط وأفريقيا (التجريبية/الناشئة) في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.14.1 آسيا والمحيط الهادئ

8.14.2 أوروبا

8.14.3 أمريكا الشمالية

8.14.4 أمريكا الجنوبية

8.14.5 الشرق الأوسط وأفريقيا

8.15 الشرق الأوسط وأفريقيا: مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

8.15.1 الأمينة التحفيزية للفينول/كلوروبنزين

8.15.2 العمليات الكهروكيميائية / منخفضة الكربون

8.15.3 الأمينة المباشرة للبنزين عبر أنظمة محفزة جديدة

8.15.4 النترجة والهدرجة بمساعدة البلازما

8.15.5 الوسائط العطرية المشتقة من ثاني أكسيد الكربون (استخدام الكربون)

8.15.6 أخرى

8.16 الشرق الأوسط وأفريقيا: مسارات ناشئة أخرى في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.16.1 آسيا والمحيط الهادئ

8.16.2 أوروبا

8.16.3 أمريكا الشمالية

8.16.4 أمريكا الجنوبية

8.16.5 الشرق الأوسط وأفريقيا

9. سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب الدرجة والنقاء

9.1 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

9.2 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

9.3 درجة صناعية قياسية (≥99.5%)

9.4 درجة نقاء عالية (≥99.9%)

9.5 الأملاح والتركيبات

9.6 معيار الشرق الأوسط وأفريقيا للدرجة الصناعية (≥99.5%) في سوق الأنيلين، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

9.6.1 خزانات ISO

9.6.2 الطبول

9.6.3 IBC

9.6.4 أخرى

9.7 معيار الشرق الأوسط وأفريقيا للدرجة الصناعية (≥99.5%) في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.7.1 آسيا والمحيط الهادئ

9.7.2 أوروبا

9.7.3 أمريكا الشمالية

9.7.4 أمريكا الجنوبية

9.7.5 الشرق الأوسط وأفريقيا

9.8 الشرق الأوسط وأفريقيا درجة نقاء عالية (≥99.9٪) في سوق الأنيلين، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

9.8.1 المواد الوسيطة الصيدلانية

9.8.2 الأصباغ والملونات المتخصصة

9.8.3 أخرى

9.9 الشرق الأوسط وأفريقيا درجة نقاء عالية (≥99.9%) في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.9.1 آسيا والمحيط الهادئ

9.9.2 أوروبا

9.9.3 أمريكا الشمالية

9.9.4 أمريكا الجنوبية

9.9.5 الشرق الأوسط وأفريقيا

9.1 أملاح وتركيبات الأنيلين في سوق الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

9.10.1 هيدروكلوريد الأنيلين

9.10.2 الدرجات المخلوطة للمواد الكيميائية المطاطية

9.10.3 كبريتات الأنيلين

9.10.4 محاليل الأنيلين المستقرة

9.10.5 تركيبات الملح المخصصة

9.10.6 أسيتات الأنيلين

9.10.7 أخرى

9.11 أملاح وتركيبات الأنيلين في سوق الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.11.1 آسيا والمحيط الهادئ

9.11.2 أوروبا

9.11.3 أمريكا الشمالية

9.11.4 أمريكا الجنوبية

9.11.5 الشرق الأوسط وأفريقيا

10- سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب التطبيق

10.1 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

10.2 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

10.3 إنتاج ثنائي أيزوسيانات ثنائي فينيل الميثيلين (MDI)

10.4 المواد الكيميائية المستخدمة في معالجة المطاط

10.5 الأصباغ والملونات

10.6 المواد الكيميائية الزراعية

10.7 المستحضرات الصيدلانية

10.8 أخرى

10.9 إنتاج ثنائي فينيل ميثيلين ثنائي إيزوسيانات (MDI) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.9.1 الرغوة الصلبة

10.9.2 الرغوات المرنة

10.9.3 أخرى

10.1 سوق الرغوات الصلبة في الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.10.1 ألواح عزل المباني

10.10.2 عزل التبريد

10.10.3 أخرى

10.11 سوق الرغوات المرنة في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.11.1 الأثاث وأغطية الأسرة

10.11.2 مقاعد السيارات

10.11.3 أخرى

10.12 إنتاج ثنائي فينيل ميثيلين ثنائي إيزوسيانات (MDI) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.12.1 آسيا والمحيط الهادئ

10.12.2 أوروبا

10.12.3 أمريكا الشمالية

10.12.4 أمريكا الجنوبية

10.12.5 الشرق الأوسط وأفريقيا

10.13 سوق المواد الكيميائية لمعالجة المطاط في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.13.1 مضادات الأكسدة (PPDS)

10.13.2 المسرعات والوسائط الأخرى

10.13.3 أخرى

10.14 سوق المواد الكيميائية لمعالجة المطاط في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.14.1 آسيا والمحيط الهادئ

10.14.2 أوروبا

10.14.3 أمريكا الشمالية

10.14.4 أمريكا الجنوبية

10.14.5 الشرق الأوسط وأفريقيا

10.15 سوق الأصباغ والملونات في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.15.1 مواد وسيطة لأصباغ الآزو

10.15.2 مواد وسيطة لأصباغ الكبريت

10.15.3 أخرى

10.16 سوق الأصباغ والملونات في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.16.1 آسيا والمحيط الهادئ

10.16.2 أوروبا

10.16.3 أمريكا الشمالية

10.16.4 أمريكا الجنوبية

10.16.5 الشرق الأوسط وأفريقيا

10.17 سوق المواد الكيميائية الزراعية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.17.1 المواد الوسيطة لمبيدات الأعشاب

10.17.2 وسائط حماية المحاصيل الأخرى

10.18 سوق المواد الكيميائية الزراعية في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.18.1 آسيا والمحيط الهادئ

10.18.2 أوروبا

10.18.3 أمريكا الشمالية

10.18.4 أمريكا الجنوبية

10.18.5 الشرق الأوسط وأفريقيا

10.19 سوق الأدوية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

10.19.1 وسائط واجهة برمجة التطبيقات

10.19.2 مساعدات المعالجة

10.2 سوق الأدوية في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.20.1 آسيا والمحيط الهادئ

10.20.2 أوروبا

10.20.3 أمريكا الشمالية

10.20.4 أمريكا الجنوبية

10.20.5 الشرق الأوسط وأفريقيا

10.21 الشرق الأوسط وأفريقيا وغيرها في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.21.1 آسيا والمحيط الهادئ

10.21.2 أوروبا

10.21.3 أمريكا الشمالية

10.21.4 أمريكا الجنوبية

10.21.5 الشرق الأوسط وأفريقيا

11- سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

11.1 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

11.2 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

11.3 السيارات

11.4 الأثاث والأجهزة المنزلية

11.5 المنسوجات والجلود

11.6 الكهرباء والإلكترونيات

11.7 البناء

11.8 أخرى

11.9 سوق السيارات في الشرق الأوسط وأفريقيا بالأنيلاين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

11.9.1 تطبيقات الشركات المصنعة الأصلية

11.9.2 تطبيقات ما بعد البيع

11.1 سوق السيارات في الشرق الأوسط وأفريقيا بالأنيلاين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.10.1 آسيا والمحيط الهادئ

11.10.2 أوروبا

11.10.3 أمريكا الشمالية

11.10.4 أمريكا الجنوبية

11.10.5 الشرق الأوسط وأفريقيا

11.11 سوق الأثاث والأجهزة المنزلية في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

11.11.1 أغطية الأسرة والمفروشات

11.11.2 التبريد والتهوية وتكييف الهواء

11.11.3 آخرون

11.12 سوق الأثاث والأجهزة المنزلية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.12.1 آسيا والمحيط الهادئ

11.12.2 أوروبا

11.12.3 أمريكا الشمالية

11.12.4 أمريكا الجنوبية

11.12.5 الشرق الأوسط وأفريقيا

11.13 سوق المنسوجات والجلود في الشرق الأوسط وأفريقيا من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

11.13.1 الصباغة

11.13.2 التشطيب

11.13.3 آخرون

11.14 سوق المنسوجات والجلود في الشرق الأوسط وأفريقيا من الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.14.1 آسيا والمحيط الهادئ

11.14.2 أوروبا

11.14.3 أمريكا الشمالية

11.14.4 أمريكا الجنوبية

11.14.5 الشرق الأوسط وأفريقيا

11.15 سوق الأجهزة الكهربائية والإلكترونية في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

11.15.1 رغوة العزل

11.15.2 مواد التغليف

11.15.3 أخرى

11.16 سوق الأجهزة الكهربائية والإلكترونية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.16.1 آسيا والمحيط الهادئ

11.16.2 أوروبا

11.16.3 أمريكا الشمالية

11.16.4 أمريكا الجنوبية

11.16.5 الشرق الأوسط وأفريقيا

11.17 بناء الشرق الأوسط وأفريقيا في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

11.17.1 سكني

11.17.2 تجاري وصناعي

11.17.3 آخرون

11.18 بناء الشرق الأوسط وأفريقيا في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.18.1 آسيا والمحيط الهادئ

11.18.2 أوروبا

11.18.3 أمريكا الشمالية

11.18.4 أمريكا الجنوبية

11.18.5 الشرق الأوسط وأفريقيا

11.19 الشرق الأوسط وأفريقيا وغيرها في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.19.1 آسيا والمحيط الهادئ

11.19.2 أوروبا

11.19.3 أمريكا الشمالية

11.19.4 أمريكا الجنوبية

11.19.5 الشرق الأوسط وأفريقيا

12- سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب قناة التوزيع

12.1 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

12.2 سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

12.3 مباشر

12.4 غير مباشر

12.5 الشرق الأوسط وأفريقيا مباشرة في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

12.5.1 آسيا والمحيط الهادئ

12.5.2 أوروبا

12.5.3 أمريكا الشمالية

12.5.4 أمريكا الجنوبية

12.5.5 الشرق الأوسط وأفريقيا

12.6 الشرق الأوسط وأفريقيا - مساهمة غير مباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

12.6.1 عبر الإنترنت

12.6.2 غير متصل بالإنترنت

12.7 مساهمة الشرق الأوسط وأفريقيا غير المباشرة في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

12.7.1 آسيا والمحيط الهادئ

12.7.2 أوروبا

12.7.3 أمريكا الشمالية

12.7.4 أمريكا الجنوبية

12.7.5 الشرق الأوسط وأفريقيا

13- سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة

13.1 الشرق الأوسط وأفريقيا

13.1.1 المملكة العربية السعودية

13.1.2 الإمارات العربية المتحدة

13.1.3 جنوب أفريقيا

13.1.4 مصر

13.1.5 الكويت

13.1.6 قطر

13.1.7 عُمان

13.1.8 إسرائيل

13.1.9 البحرين

13.1.10 بقية الشرق الأوسط وأفريقيا

14- سوق الأنيلين في الشرق الأوسط وأفريقيا: لمحة عامة عن الشركة

14.1 تحليل حصة الشركات المصنعة: عالميًا

15 تحليل SWOT

نبذة عن شركة 16 موزعًا

16.1 أزيليس

16.1.1 لمحة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 محفظة المنتجات

16.1.4 التطورات الأخيرة

16.2 شركة كيسلر للمواد الكيميائية

16.2.1 لمحة عن الشركة

16.2.2 محفظة المنتجات

16.2.3 التطورات الأخيرة

16.3 شركة شيلبا كيمسبيك الدولية المحدودة

16.3.1 لمحة عن الشركة

16.3.2 محفظة المنتجات

16.3.3 التطورات الأخيرة

16.4 النقابة التجارية

16.4.1 لمحة عن الشركة

16.4.2 محفظة المنتجات

16.4.3 التطورات الأخيرة

16.5 شركة يونيفار سوليوشنز ذ.م.م.

16.5.1 لمحة عن الشركة

16.5.2 محفظة المنتجات

16.5.3 التطورات الأخيرة

17 نبذة عن شركات التصنيع

17.1 BASF SE

17.1.1 لمحة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 تحليل أسهم الشركة

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 كوفسترو إيه جي

17.2.1 لمحة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 تحليل أسهم الشركة

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 مجموعة تشاينا ريسون المحدودة

17.3.1 لمحة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 تحليل أسهم الشركة

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 شركة وانهوا للمواد الكيميائية المحدودة

17.4.1 لمحة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 تحليل أسهم الشركة

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 بوندالتي

17.5.1 لمحة عن الشركة

17.5.2 تحليل أسهم الشركة

17.5.3 محفظة المنتجات

17.5.4 التطورات الأخيرة

17.6 شركة غوجارات نارمادا فالي للأسمدة والكيماويات المحدودة

17.6.1 لمحة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التطورات الأخيرة

17.7 شركة خنان سينوين للصناعات الكيميائية المحدودة

17.7.1 لمحة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 التطورات الأخيرة

17.8 شركة هانتسمان

17.8.1 لمحة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 محفظة المنتجات

17.9 شركة جيه إس كيه للمواد الكيميائية، أحمد آباد

17.9.1 لمحة عن الشركة

17.9.2 محفظة المنتجات

17.9.3 التطورات الأخيرة

17.1 لانكسيس

17.10.1 لمحة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 محفظة المنتجات

17.10.4 التطورات الأخيرة

17.11 ميرك (سيجما-ألدريتش)

17.11.1 لمحة عن الشركة

17.11.2 محفظة المنتجات

17.11.3 التطورات الأخيرة

17.12 بانولي وسيطة الهند المحدودة.

17.12.1 لمحة عن الشركة

17.12.2 محفظة المنتجات

17.12.3 التطورات الأخيرة

17.13 شركة سوميتومو الكيميائية المحدودة

17.13.1 لمحة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 محفظة المنتجات

17.13.4 التطورات الأخيرة

17.14 شركة طوكيو للصناعات الكيميائية (الهند) المحدودة.

17.14.1 لمحة عن الشركة

17.14.2 محفظة المنتجات

17.14.3 التطورات الأخيرة

18 استبيان

19 تقريرًا ذا صلة

List of Table

الجدول 1: تحليل مقارن للعلامات التجارية

الجدول 2: نظرة عامة على الشركات مقابل العلامات التجارية

الجدول 3: مؤشرات الأداء الرئيسية ومقاييس الجاهزية لتغير المناخ

الجدول 4: اتجاهات إنتاج السيارات في الهند:

الجدول 5: مؤشر أسعار المنتجين حسب الصناعة: صناعة الأصباغ والملونات الاصطناعية:

الجدول 6: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 7: سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 8: سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 9: سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 10: سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 11: سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا (من البنزين إلى الأنيلين)، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 12: سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا (من البنزين إلى الأنيلين)، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 13: مسارات الإنتاج الحيوي في الشرق الأوسط وأفريقيا (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 14: مسارات المنتجات الحيوية في الشرق الأوسط وأفريقيا (التجريبية/الناشئة) في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 15: مسارات ناشئة أخرى في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 16: مسارات ناشئة أخرى في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 17: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 18: سوق الأنيلين الصناعي القياسي (≥99.5%) في الشرق الأوسط وأفريقيا، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 19: سوق الأنيلين الصناعي القياسي (≥99.5%) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 20: درجات نقاء عالية (≥99.9%) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 21: درجات نقاء عالية (≥99.9%) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 22: أملاح وتركيبات الأنيلين في سوق الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 23: أملاح وتركيبات الأنيلين في سوق الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 24: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 25 إنتاج ثنائي فينيل ثنائي إيزوسيانات الميثيلين (MDI) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 26: سوق الرغوات الصلبة في الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 27: سوق الرغوات المرنة في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 28 إنتاج ثنائي فينيل ثنائي إيزوسيانات الميثيلين (MDI) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 29: المواد الكيميائية المستخدمة في معالجة المطاط في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 30: سوق المواد الكيميائية لمعالجة المطاط في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 31: سوق الأصباغ والملونات في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 32: سوق الأصباغ والملونات في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 33: سوق المواد الكيميائية الزراعية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 34: سوق المواد الكيميائية الزراعية في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 35: سوق المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 36: سوق المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 37: الشرق الأوسط وأفريقيا وغيرها في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 38: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 39: سوق السيارات في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 40: سوق السيارات في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 41: سوق الأثاث والأجهزة المنزلية في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 42: سوق الأثاث والأجهزة المنزلية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 43: سوق المنسوجات والجلود في الشرق الأوسط وأفريقيا من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 44: سوق المنسوجات والجلود في الشرق الأوسط وأفريقيا من الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 45: سوق الأجهزة الكهربائية والإلكترونية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 46: سوق الأجهزة الكهربائية والإلكترونية في الشرق الأوسط وأفريقيا في الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 47: الإنشاءات في الشرق الأوسط وأفريقيا في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 48: الإنشاءات في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 49: الشرق الأوسط وأفريقيا وغيرها في سوق الأنيلين، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 50: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 51: سوق الأنيلين المباشر في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 52: المساهمة غير المباشرة في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 53: سوق الأنيلين في الشرق الأوسط وأفريقيا، 2018-2033 (ألف دولار أمريكي)

الجدول 54: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب البلد، 2018-2033 (ألف دولار أمريكي)

الجدول 55: الشرق الأوسط وأفريقيا

الجدول 56: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 57 سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 58 سوق هدرجة النيتروبنزين في الأنيلين في الشرق الأوسط وأفريقيا، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 59: سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 60: سوق الأنيلين المتكامل في الشرق الأوسط وأفريقيا (من البنزين إلى الأنيلين)، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 61: مسارات الإنتاج الحيوي في الشرق الأوسط وأفريقيا (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 62: مسارات ناشئة أخرى في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 63: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 64: سوق الأنيلين الصناعي القياسي (≥99.5%) في الشرق الأوسط وأفريقيا، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 65: درجات نقاء عالية (≥99.9%) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 66: أملاح وتركيبات الأنيلين في سوق الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 67: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 68 إنتاج ثنائي فينيل ثنائي إيزوسيانات الميثيلين (MDI) في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 69: سوق الرغوات الصلبة في الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 70: سوق الرغوات المرنة في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 71: المواد الكيميائية المستخدمة في معالجة المطاط في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 72: سوق الأصباغ والملونات في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 73: سوق المواد الكيميائية الزراعية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 74: سوق المستحضرات الصيدلانية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 75: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 76: سوق السيارات في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 77: سوق الأثاث والأجهزة المنزلية في الشرق الأوسط وأفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 78: سوق المنسوجات والجلود في الشرق الأوسط وأفريقيا من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 79: سوق الأجهزة الكهربائية والإلكترونية في الشرق الأوسط وأفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 80: الإنشاءات في الشرق الأوسط وأفريقيا في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 81: سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 82: المساهمة غير المباشرة في سوق الأنيلين في الشرق الأوسط وأفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 83: سوق الأنيلين في المملكة العربية السعودية، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 84 سوق هدرجة النيتروبنزين في الأنيلين في المملكة العربية السعودية، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 85 سوق هدرجة النيتروبنزين في الأنيلين في المملكة العربية السعودية، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 86: سوق الأنيلين المتكامل في المملكة العربية السعودية (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 87: سوق الأنيلين المتكامل في المملكة العربية السعودية (من البنزين إلى الأنيلين)، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 88: مسارات المملكة العربية السعودية الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 89: المملكة العربية السعودية: مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 90: سوق الأنيلين في المملكة العربية السعودية، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 91: معايير المملكة العربية السعودية الصناعية (≥99.5%) في سوق الأنيلين، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 92: سوق الأنيلين عالي النقاء (≥99.9%) في المملكة العربية السعودية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 93: أملاح وتركيبات الأنيلين في المملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 94: سوق الأنيلين في المملكة العربية السعودية، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 95 إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI) في سوق الأنيلين في المملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 96 سوق الرغوات الصلبة في المملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 97 سوق الرغوات المرنة في المملكة العربية السعودية من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 98: سوق المواد الكيميائية لمعالجة المطاط في المملكة العربية السعودية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 99: سوق الأصباغ والملونات في المملكة العربية السعودية من نوع الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 100 سوق المواد الكيميائية الزراعية في المملكة العربية السعودية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 101: سوق المستحضرات الصيدلانية في المملكة العربية السعودية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 102: سوق الأنيلين في المملكة العربية السعودية، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 103: سوق السيارات في المملكة العربية السعودية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 104: سوق الأثاث والأجهزة المنزلية في المملكة العربية السعودية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 105 سوق المنسوجات والجلود في المملكة العربية السعودية من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 106: سوق الكهرباء والإلكترونيات في المملكة العربية السعودية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 107: قطاع الإنشاءات في المملكة العربية السعودية في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 108: سوق الأنيلين في المملكة العربية السعودية، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 109: حصة المملكة العربية السعودية غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 110 سوق الأنيلين في الإمارات العربية المتحدة، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 111 سوق هدرجة النيتروبنزين في الأنيلين في الإمارات العربية المتحدة، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 112 سوق هدرجة النيتروبنزين في الأنيلين في الإمارات العربية المتحدة، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 113: سوق الأنيلين المتكامل في الإمارات العربية المتحدة، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 114: سوق الأنيلين المتكامل في الإمارات العربية المتحدة، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 115: مسارات الإمارات العربية المتحدة القائمة على المواد الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 116: الإمارات العربية المتحدة والمسارات الناشئة الأخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 117 سوق الأنيلين في الإمارات العربية المتحدة، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 118: سوق الأنيلين الصناعي القياسي في الإمارات العربية المتحدة (≥99.5%)، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 119: سوق الأنيلين عالي النقاء (≥99.9%) في الإمارات العربية المتحدة، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 120: أملاح وتركيبات الأنيلين في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 121 سوق الأنيلين في الإمارات العربية المتحدة، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 122 إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI) في سوق الأنيلين في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 123 سوق الرغوات الصلبة في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 124 سوق الرغوات المرنة في الأنيلين في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 125: سوق المواد الكيميائية لمعالجة المطاط في الإمارات العربية المتحدة في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 126: سوق الأصباغ والملونات في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 127: سوق المواد الكيميائية الزراعية في الإمارات العربية المتحدة في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 128: سوق الأدوية في الإمارات العربية المتحدة في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 129 سوق الأنيلين في الإمارات العربية المتحدة، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 130: سوق السيارات في الإمارات العربية المتحدة في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 131: سوق الأثاث والأجهزة المنزلية في الإمارات العربية المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 132 سوق المنسوجات والجلود في الإمارات العربية المتحدة حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 133: سوق الأجهزة الكهربائية والإلكترونية في الإمارات العربية المتحدة في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 134: منشآت الإمارات العربية المتحدة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 135 سوق الأنيلين في الإمارات العربية المتحدة، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 136: مساهمة الإمارات العربية المتحدة غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 137 سوق الأنيلين في جنوب أفريقيا، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 138 سوق هدرجة النيتروبنزين في الأنيلين في جنوب أفريقيا، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 139 سوق هدرجة النيتروبنزين في الأنيلين في جنوب أفريقيا، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 140: سوق الأنيلين المتكامل في جنوب أفريقيا (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 141: سوق الأنيلين المتكامل في جنوب أفريقيا (من البنزين إلى الأنيلين)، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 142: مسارات جنوب أفريقيا الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 143: جنوب أفريقيا - مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 144: سوق الأنيلين في جنوب أفريقيا، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 145: سوق الأنيلين الصناعي القياسي في جنوب أفريقيا (≥99.5%)، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 146: جنوب أفريقيا، درجة نقاء عالية (≥99.9%) في سوق الأنيلين، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 147: سوق أملاح وتركيبات الأنيلين في جنوب أفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 148 سوق الأنيلين في جنوب أفريقيا، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 149 إنتاج ميثيلين ثنائي فينيل ثنائي إيزوسيانات (MDI) في سوق الأنيلين في جنوب أفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 150 سوق الرغوات الصلبة في جنوب أفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 151 سوق الرغوات المرنة في جنوب أفريقيا المصنوعة من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 152: سوق المواد الكيميائية لمعالجة المطاط في جنوب أفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 153 سوق الأصباغ والملونات في جنوب أفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 154: سوق المواد الكيميائية الزراعية في جنوب أفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 155: سوق المستحضرات الصيدلانية في جنوب أفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 156: سوق الأنيلين في جنوب أفريقيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 157: سوق السيارات في جنوب أفريقيا في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 158: سوق الأثاث والأجهزة المنزلية في جنوب أفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 159 سوق المنسوجات والجلود في جنوب أفريقيا من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 160: سوق الأجهزة الكهربائية والإلكترونية في جنوب أفريقيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 161: قطاع الإنشاءات في جنوب أفريقيا في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 162 سوق الأنيلين في جنوب أفريقيا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 163: إيرادات جنوب أفريقيا غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 164: سوق الأنيلين في مصر، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 165 سوق هدرجة النيتروبنزين في الأنيلين في مصر، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 166 سوق هدرجة النيتروبنزين في الأنيلين في مصر، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 167: سوق الأنيلين المتكامل في مصر (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 168: النترجة المتكاملة - الهدرجة (من البنزين إلى الأنيلين) في سوق الأنيلين في مصر، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 169: مسارات مصر الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 170: مصر - مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 171 سوق الأنيلين في مصر، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 172: سوق الأنيلين في مصر، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 173: سوق الأنيلين عالي النقاء في مصر (≥99.9%)، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 174: أملاح مصر وتركيباتها في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 175 سوق الأنيلين في مصر، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 176 إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI) في سوق الأنيلين في مصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 177 سوق الرغوات الصلبة في مصر من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 178 سوق الرغوات المرنة في مصر من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 179: سوق المواد الكيميائية لمعالجة المطاط في مصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 180: سوق الأصباغ والملونات في مصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 181: سوق المواد الكيميائية الزراعية في مصر في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 182: سوق المستحضرات الصيدلانية في مصر في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 183 سوق الأنيلين في مصر، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 184: سوق السيارات المصرية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 185: سوق الأثاث والأجهزة المنزلية في مصر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 186: سوق المنسوجات والجلود في مصر من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 187: سوق الأجهزة الكهربائية والإلكترونية في مصر في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 188: قطاع البناء في مصر في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 189: سوق الأنيلين في مصر، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 190: حصة مصر غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 191: سوق الأنيلين في الكويت، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 192 سوق هدرجة النيتروبنزين في الأنيلين في الكويت، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 193 سوق هدرجة النيتروبنزين في الأنيلين في الكويت، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 194: سوق الأنيلين المتكامل في الكويت (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 195 الكويت: النترجة المتكاملة - الهدرجة (من البنزين إلى الأنيلين) في سوق الأنيلين، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 196: مسارات الكويت الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 197 الكويت مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 198 سوق الأنيلين في الكويت، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 199: سوق الأنيلين في الكويت، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 200: سوق الأنيلين الكويتي عالي النقاء (≥99.9%)، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 201: أملاح الكويت وتركيباتها في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 202: سوق الأنيلين في الكويت، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 203 إنتاج الكويت من ثنائي فينيل ثنائي إيزوسيانات الميثيلين (MDI) في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 204 سوق الرغوة الصلبة في الكويت من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 205 سوق الرغوات المرنة في الكويت من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 206: سوق المواد الكيميائية لمعالجة المطاط في الكويت في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 207: سوق الأصباغ والملونات في الكويت من نوع الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 208: سوق الكيماويات الزراعية في الكويت في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 209: سوق الأدوية الكويتية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 210 سوق الأنيلين في الكويت، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 211 سوق السيارات في الكويت بالأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 212: سوق الأثاث والأجهزة المنزلية في الكويت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 213 سوق المنسوجات والجلود الكويتية من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 214: سوق الأجهزة الكهربائية والإلكترونية في الكويت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 215: قطاع الإنشاءات في الكويت في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 216: سوق الأنيلين في الكويت، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 217: التجارة غير المباشرة في سوق الأنيلين في الكويت، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 218 سوق الأنيلين في قطر، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 219 سوق هدرجة النيتروبنزين في الأنيلين في قطر، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 220 سوق هدرجة النيتروبنزين في الأنيلين في قطر، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 221: سوق الأنيلين المتكامل في قطر (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 222: سوق الأنيلين المتكامل في قطر (من البنزين إلى الأنيلين)، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 223: مسارات قطر الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المادة الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 224: مسارات قطر الناشئة الأخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 225 سوق الأنيلين في قطر، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 226: معيار قطر الصناعي (≥99.5%) في سوق الأنيلين، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 227: قطر - درجة نقاء عالية (≥99.9%) في سوق الأنيلين، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 228: أملاح قطر وتركيباتها في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 229 سوق الأنيلين في قطر، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 230 إنتاج قطر من ثنائي فينيل ثنائي إيزوسيانات الميثيلين (MDI) في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 231: سوق الرغوة الصلبة في قطر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 232: سوق الرغوات المرنة في قطر من نوع الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 233: سوق المواد الكيميائية لمعالجة المطاط في قطر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 234: سوق الأصباغ والملونات في قطر في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 235: سوق المواد الكيميائية الزراعية في قطر في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 236: سوق الأدوية القطرية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 237: سوق الأنيلين في قطر، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 238: سوق السيارات في قطر في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 239: سوق الأثاث والأجهزة المنزلية في قطر، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 240: سوق المنسوجات والجلود في قطر من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 241: سوق قطر للأجهزة الكهربائية والإلكترونية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 242: إنتاج قطر في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 243: سوق الأنيلين في قطر، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 244: إيرادات قطر غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 245 سوق الأنيلين في سلطنة عمان، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 246 سوق هدرجة النيتروبنزين في الأنيلين في سلطنة عمان، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 247 سوق هدرجة النيتروبنزين في الأنيلين في سلطنة عمان، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 248: سوق الأنيلين المتكامل في عُمان (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 249: النترجة المتكاملة - الهدرجة (من البنزين إلى الأنيلين) في سوق الأنيلين في سلطنة عمان، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 250: مسارات إنتاج الأنيلين الحيوي في سلطنة عمان (التجريبية/الناشئة)، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 251: عُمان مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 252 سوق الأنيلين في سلطنة عمان، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 253: معايير عمان الصناعية (≥99.5%) في سوق الأنيلين، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 254: سلطنة عمان، درجة نقاء عالية (≥99.9%) في سوق الأنيلين، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 255: أملاح وتركيبات سلطنة عمان في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 256 سوق الأنيلين في سلطنة عمان، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 257 إنتاج ثنائي إيزوسيانات ثنائي فينيل الميثيلين (MDI) في سوق الأنيلين في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 258 سوق الرغوات الصلبة في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 259 سوق الرغوات المرنة في سلطنة عمان حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 260: المواد الكيميائية المستخدمة في معالجة المطاط في سوق الأنيلين في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 261: سوق الأصباغ والملونات في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 262: سوق المواد الكيميائية الزراعية في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 263: سوق المستحضرات الصيدلانية في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 264: سوق الأنيلين في سلطنة عمان، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 265: سوق السيارات في سلطنة عمان حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 266: سوق الأثاث والأجهزة المنزلية في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 267 سوق المنسوجات والجلود في عُمان من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 268: سوق الأجهزة الكهربائية والإلكترونية في سلطنة عمان، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 269: قطاع الإنشاءات في سلطنة عمان في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 270 سوق الأنيلين في سلطنة عمان، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 271: واردات عُمان غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 272 سوق الأنيلين في إسرائيل، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 273 سوق هدرجة النيتروبنزين في الأنيلين في إسرائيل، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 274 سوق هدرجة النيتروبنزين في الأنيلين في إسرائيل، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 275: سوق الأنيلين المتكاملة في إسرائيل (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 276: النترجة المتكاملة - الهدرجة (من البنزين إلى الأنيلين) في سوق الأنيلين في إسرائيل، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 277: مسارات إسرائيل الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 278: إسرائيل - مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 279 سوق الأنيلين في إسرائيل، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 280: سوق الأنيلين الصناعي القياسي الإسرائيلي (≥99.5%)، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 281: سوق الأنيلين عالي النقاء (≥99.9%) في إسرائيل، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 282: أملاح إسرائيل وتركيباتها في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 283 سوق الأنيلين في إسرائيل، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 284 إنتاج إسرائيل من ثنائي فينيل ثنائي إيزوسيانات الميثيلين (MDI) في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 285 سوق الرغوات الصلبة في إسرائيل من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 286 سوق الرغوات المرنة في إسرائيل من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 287: سوق المواد الكيميائية لمعالجة المطاط في إسرائيل في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 288: سوق الأصباغ والملونات الأنيلينية في إسرائيل، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 289: سوق المواد الكيميائية الزراعية في إسرائيل في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 290: سوق الأدوية الإسرائيلية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 291 سوق الأنيلين في إسرائيل، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 292: سوق السيارات الإسرائيلية في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 293: سوق الأثاث والأجهزة المنزلية في إسرائيل، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 294 سوق المنسوجات والجلود الأنيلينية في إسرائيل، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 295: سوق الأجهزة الكهربائية والإلكترونية في إسرائيل في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 296: قطاع الإنشاءات في إسرائيل في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 297 سوق الأنيلين في إسرائيل، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 298: حصة إسرائيل غير المباشرة في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 299: سوق الأنيلين في البحرين، حسب عملية الإنتاج، 2018-2033 (ألف دولار أمريكي)

الجدول 300 سوق هدرجة النيتروبنزين في الأنيلين في البحرين، حسب تكوين المفاعل، 2018-2033 (ألف دولار أمريكي)

الجدول 301 سوق هدرجة النيتروبنزين في الأنيلين في البحرين، حسب نوع المحفز، 2018-2033 (ألف دولار أمريكي)

الجدول 302: سوق الأنيلين المتكامل في البحرين (من البنزين إلى الأنيلين)، حسب تقنية النترجة، 2018-2033 (ألف دولار أمريكي)

الجدول 303: سوق الأنيلين المتكامل في البحرين (من البنزين إلى الأنيلين)، حسب طريقة الهدرجة، 2018-2033 (ألف دولار أمريكي)

الجدول 304: مسارات البحرين الحيوية (التجريبية/الناشئة) في سوق الأنيلين، حسب المواد الخام، 2018-2033 (ألف دولار أمريكي)

الجدول 305: البحرين - مسارات ناشئة أخرى في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 306: سوق الأنيلين في البحرين، حسب الدرجة والنقاء، 2018-2033 (ألف دولار أمريكي)

الجدول 307: معايير البحرين الصناعية (≥99.5%) في سوق الأنيلين، حسب التعبئة والتغليف، 2018-2033 (ألف دولار أمريكي)

الجدول 308: درجة نقاء عالية (≥99.9%) في سوق الأنيلين في البحرين، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 309: أملاح البحرين وتركيباتها في سوق الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 310: سوق الأنيلين في البحرين، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 311 إنتاج ثنائي فينيل ميثيلين ثنائي إيزوسيانات (MDI) في سوق الأنيلين في البحرين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 312 سوق الرغوات الصلبة في البحرين من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 313 سوق الرغوات المرنة في البحرين من الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 314: سوق المواد الكيميائية لمعالجة المطاط في البحرين في الأنيلين، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 315: سوق الأصباغ والملونات في البحرين حسب النوع، 2018-2033 (ألف دولار أمريكي)