Middle East And Africa Antibody Drug Conjugates Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

413.77 Million

USD

1,180.32 Million

2024

2032

USD

413.77 Million

USD

1,180.32 Million

2024

2032

| 2025 –2032 | |

| USD 413.77 Million | |

| USD 1,180.32 Million | |

| % | |

|

تجزئة سوق مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج (Enhertu، Kadcyla، Trodelvy، Polivy، Adcetris، Padcev، Besponsa، Elahere، Zylonta، Mylotarg، Tivdak، وغيرها)، ومكون المستضد (مستقبل HER2، Trop-2، CD79B، CD30، Nectin 4، CD22، CD19، CD33، عوامل الأنسجة، وغيرها)، ومكون الأجسام المضادة (مُقترنات الأدوية المضادة للأجسام من الجيل الثالث، ومُقترنات الأدوية المضادة للأجسام من الجيل الثاني، ومُقترنات الأدوية المضادة للأجسام من الجيل الرابع، ومُقترنات الأدوية المضادة للأجسام من الجيل الأول)، ومكون الروابط (الروابط القابلة للانقسام وغير القابلة للانقسام)، ومكون الحمولات السامة للخلايا أو الرؤوس الحربية (عوامل إتلاف الحمض النووي وعوامل اختلال الأنابيب الدقيقة)، وتقنية الروابط (روابط الببتيد، وروابط الثيوإيثر، وروابط الهيدرازون، وثنائي الكبريتيد). الروابط، وتقنية الاقتران (الاقتران الموقعي والاقتران الكيميائي)، والمؤشرات (سرطان الثدي، وسرطان الدم (اللوكيميا، واللمفوما)، وسرطان الرئة، وسرطان أمراض النساء، وسرطان الجهاز الهضمي، وسرطان الجهاز البولي التناسلي، وغيرها)، والمستخدم النهائي (المستشفيات، والمراكز التخصصية، والعيادات، ومراكز الرعاية الصحية الخارجية، والرعاية الصحية المنزلية، وغيرها)، وقنوات التوزيع (العطاءات المباشرة، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا

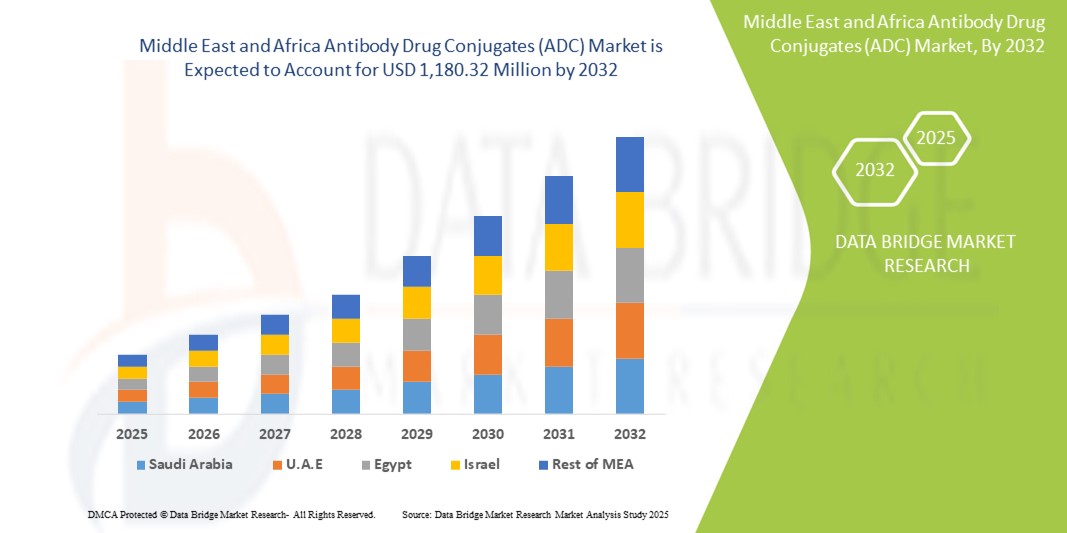

- تم تقييم حجم سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا بـ 413.77 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،180.32 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.00٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول بسبب العبء المتزايد للسرطان والتوسع في اعتماد العلاجات المستهدفة عبر أنظمة الرعاية الصحية في المنطقة

- بالإضافة إلى ذلك، فإن تزايد الاستثمارات في الطب الدقيق، وتحسين البنية التحتية للرعاية الصحية، وتنامي الوعي بالأدوية البيولوجية المتقدمة، كلها عوامل تُرسّخ دور الأدوية المضادة للسرطان كعنصر أساسي في علاج الأورام. تُسرّع هذه العوامل المتقاربة من اعتماد علاجات الأدوية المضادة للسرطان، مما يُعزز بشكل كبير توسع سوق المنطقة.

تحليل سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا

- تكتسب مركبات الأدوية المضادة للأجسام المتوسطة (ADCs)، التي تجمع بين قدرة الأجسام المضادة وحيدة النسيلة على الاستهداف مع الفعالية السامة للخلايا لعوامل العلاج الكيميائي، زخمًا كعلاج تحويلي للسرطان في جميع أنحاء الشرق الأوسط وأفريقيا نظرًا لدقتها وآثارها الجانبية المنخفضة وتحسين النتائج السريرية في رعاية الأورام.

- الطلب المتزايد على الأدوية المضادة للسرطان مدفوع في المقام الأول بارتفاع معدل انتشار السرطان، والتركيز المتزايد على الطب الشخصي، وتوسيع نطاق الوصول إلى خيارات العلاج المتقدمة من خلال الاستثمارات الحكومية والقطاع الخاص.

- سيطرت جنوب أفريقيا على سوق مركبات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 28.9٪ في عام 2024، بدعم من بنيتها التحتية المتقدمة للرعاية الصحية وقاعدة أبحاث الأورام القوية والتبني المبكر للعلاجات البيولوجية من خلال التعاون السريري والشراكات بين القطاعين العام والخاص.

- من المتوقع أن تكون المملكة العربية السعودية أسرع دولة نموًا في سوق مترافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا خلال فترة التوقعات بسبب التحديث المتسارع للرعاية الصحية وارتفاع معدلات تشخيص الأورام والمبادرات الرامية إلى توطين تصنيع الأدوية وتعزيز الموافقات التنظيمية للأدوية البيولوجية.

- هيمن قطاع سرطان الثدي على سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 40.2% في عام 2024، مدفوعًا بارتفاع معدل الإصابة به وزيادة نشر علاجات مرافقات الأدوية المضادة للأجسام المضادة المستهدفة لحالات سرطان الثدي الإيجابي HER2 والثلاثي السلبي في كل من مراكز الأورام العامة والخاصة.

نطاق التقرير وتقسيم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق مُقترنات الأدوية المضادة للأجسام (ADC) في الشرق الأوسط وأفريقيا

"العلاجات المستهدفة تتقدم من خلال الابتكار والتوطين"

- من الاتجاهات المهمة والمتسارعة في سوق الأدوية المضادة للسرطان في الشرق الأوسط وأفريقيا تطوير علاجات السرطان المستهدفة من خلال أبحاث الأدوية المضادة للسرطان المبتكرة، والتوجه المتزايد نحو تصنيع الأدوية محليًا. يُتيح هذا التحول إمكانية أكبر للوصول إلى علاجات الأورام المتقدمة داخل المنطقة.

- على سبيل المثال، بدأت شركات التكنولوجيا الحيوية في جنوب أفريقيا بالتعاون مع شركات الأدوية العالمية لإجراء تجارب سريرية محلية واتفاقيات نقل تكنولوجيا الجيل القادم من الأدوية المضادة للفيروسات القهقرية. وبالمثل، تهدف مبادرات الرعاية الصحية في المملكة العربية السعودية ضمن رؤية 2030 إلى تعزيز القدرات الدوائية المحلية، بما في ذلك الأدوية البيولوجية وأدوية السرطان المستهدفة.

- تستفيد منصات العلاج التناظري التناظري الناشئة في المنطقة من الابتكارات في كيمياء الرابط وتقنيات الاقتران الخاصة بالموقع، مما يُحسّن المؤشر العلاجي ويُقلل من السمية الجهازية للعلاجات. تُمكّن هذه التطورات مُقدمي الرعاية الصحية من تقديم خيارات علاجية أكثر أمانًا وفعالية للسرطان، مُصممة خصيصًا لتلبية احتياجات المرضى في المنطقة.

- كما تعمل الشراكات المتزايدة بين القطاعين العام والخاص على تعزيز التوعية التعليمية والوعي السريري حول مضادات الاكتئاب، وخاصة بين أطباء الأورام ومديري الرعاية الصحية، مما يشجع على الاستخدام الأوسع والاندماج في بروتوكولات علاج السرطان الوطنية.

- يُحدث هذا التوجه نحو تعزيز ابتكارات العلاج المناعي المضاد للخلايا الجذعية من خلال بناء القدرات المحلية والتعاون الدولي تحولاً جذرياً في مجال علم الأورام في المنطقة. ونتيجةً لذلك، تستثمر شركات مثل BioCentrix وغيرها من شركات التكنولوجيا الحيوية الناشئة في المنطقة في مشاريع تطوير العلاج المناعي المضاد للخلايا الجذعية التي تهدف إلى معالجة أنواع السرطان الشائعة، مثل سرطان الثدي والرئة والأورام الخبيثة في الدم.

- يتزايد الطلب على علاجات السرطان الأكثر أمانًا واستهدافًا مثل مضادات الاكتئاب بسرعة في جميع أنحاء الشرق الأوسط وأفريقيا، مدفوعًا بعبء السرطان المتزايد وتحول الرعاية الصحية الإقليمية نحو المواد البيولوجية والطب الشخصي.

ديناميكيات سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا

سائق

ارتفاع معدلات الإصابة بالسرطان وتوسع البنية التحتية لعلم الأورام الدقيق

- إن العبء المتزايد للسرطان في جميع أنحاء الشرق الأوسط وأفريقيا، إلى جانب الاستثمارات المتزايدة في الطب الدقيق الذي يركز على الأورام، هو المحرك الرئيسي لدفع سوق الأدوية المضادة للسرطان الإقليمية

- على سبيل المثال، في مايو 2024، أعلنت الاستراتيجية الوطنية السعودية للتقنية الحيوية عن دعمها لتطوير المواد البيولوجية والمضادات الحيوية المضادة للسرطان كجزء من مبادرتها الوطنية لعلاج السرطان. تهدف هذه البرامج إلى تسريع الوصول إلى العلاجات المستهدفة وتحسين فرص بقاء المرضى.

- مع قيام المزيد من مؤسسات الرعاية الصحية بدمج أدوات الأورام الدقيقة مثل التشخيص الجزيئي واختبار المؤشرات الحيوية، أصبحت المواد المضادة للاكسدة تظهر كطريقة علاج فعالة ومفضلة بسبب آليتها المستهدفة وملامح السمية المنخفضة

- علاوة على ذلك، فإن التبني المتزايد للأدوية البيولوجية المتقدمة في دول مثل الإمارات العربية المتحدة وجنوب أفريقيا، بدعم من أطر السداد المحسنة وسجلات السرطان الوطنية، يزيد من استخدام الأدوية المضادة للسرطان في أنظمة الرعاية الصحية العامة والخاصة.

- تساعد المبادرات الحكومية لتوسيع نطاق الوصول إلى رعاية مرضى السرطان والشراكات مع قادة الأدوية العالميين في تبسيط توافر الأدوية المضادة للفيروسات القهقرية في المستشفيات الجامعية، وبالتالي تعزيز النمو الإجمالي للسوق في المنطقة.

ضبط النفس/التحدي

"البنية التحتية التشخيصية المحدودة وتكاليف العلاج المرتفعة"

- إن الوصول المحدود إلى أدوات التشخيص المتقدمة والتكلفة العالية لعلاجات ADC تشكل تحديات كبيرة أمام انتشار السوق على نطاق أوسع في العديد من أجزاء الشرق الأوسط وأفريقيا

- على سبيل المثال، في البلدان ذات الدخل المنخفض مثل نيجيريا أو كينيا، فإن غياب البنية التحتية الواسعة النطاق لاختبار HER2 والعلامات الحيوية يمنع أطباء الأورام من وصف مضادات الاكتئاب بشكل فعال، مما يحد من وصول المرضى إلى مسارات العلاج المستهدفة.

- علاوة على ذلك، فإن التكلفة العالية لتصنيع ADCs - الناتجة عن عمليات الاقتران المعقدة والضوابط التنظيمية الصارمة - تترجم إلى أسعار مرتفعة لمقدمي الرعاية الصحية والمرضى، مما يجعل السداد والقدرة على تحمل التكاليف عائقًا رئيسيًا

- في حين تقوم الحكومات المحلية بتقديم برامج الوصول إلى علاج الأورام، بما في ذلك الرعاية المدعومة وتطوير الأدوية العامة، تظل مراكز الرعاية الصحية البديلة مكلفة وغالبًا ما تقتصر على المراكز الحضرية أو أنظمة الرعاية الصحية الخاصة

- إن معالجة هذه التحديات من خلال الاستثمار الإقليمي في التشخيص الجزيئي ومبادرات نقل التكنولوجيا وشراكات الإنتاج المحلية ونماذج التسعير المتدرجة ستكون ضرورية لإطلاق العنان للإمكانات الكاملة لعلاجات ADC في الشرق الأوسط وأفريقيا.

نطاق سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج، ومكون المستضد، ومكون الأجسام المضادة، ومكون الرابط، والحمولات السامة للخلايا، وتكنولوجيا الرابط، وتكنولوجيا الاقتران، والمؤشر، والمستخدم النهائي، وقناة التوزيع.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا إلى: Enhertu، وKadcyla، وTrodelvy، وPolivy، وAdcetris، وPadcev، وBesponsa، وElahere، وZylonta، وMylotarg، وTivdak، وغيرها. هيمن قطاع Enhertu على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بأدائه السريري القوي في علاج سرطان الثدي الإيجابي لـ HER2، واستخدامه المتزايد في علاج سرطاني المعدة والرئة. ويعزز نجاحه تزايد توافره في مراكز الأورام المتقدمة والبرامج الوطنية الداعمة للسرطان.

من المتوقع أن يشهد قطاع تروديلفي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الإقبال على علاج سرطان الثدي الثلاثي السلبي وسرطانات الظهارة البولية. وتُوسّع التجارب الإقليمية ومبادرات الوصول الاستراتيجي نطاق انتشاره السريري عبر شبكات الأورام.

- حسب مكون المستضد

بناءً على مكون المستضد، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADCs) في الشرق الأوسط وأفريقيا إلى مستقبلات HER2، وTrop-2، وCD79B، وCD30، وNectin 4، وCD22، وCD19، وCD33، وعوامل الأنسجة، وغيرها. وقد استحوذ قطاع مُستقبلات HER2 على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بارتفاع معدل انتشار سرطان الثدي الإيجابي لـ HER2، والاستخدام المُستمر لمُقترنات الأدوية المضادة للأجسام المضادة المُستهدفة لـ HER2، مثل Kadcyla وEnhertu. كما أن تحسينات القدرة التشخيصية تُعزز نمو هذا القطاع.

من المتوقع أن يشهد قطاع Trop-2 أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بدوره في علاج أنواع السرطان العدوانية وزيادة الإقبال الإقليمي على Trodelvy. كما تُسهم التطورات في اختبارات المؤشرات الحيوية في تحديد الحالات سريريًا ومطابقة العلاج.

- حسب مكون الأجسام المضادة

بناءً على مكونات الأجسام المضادة، يُقسّم سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا إلى: مُرافقات الأدوية المُضادة من الجيل الثالث، ومُرافقات الأدوية المُضادة من الجيل الثاني، ومُرافقات الأدوية المُضادة من الجيل الرابع، ومُرافقات الأدوية المُضادة من الجيل الأول. وقد استحوذ قطاع مُرافقات الأدوية المُضادة من الجيل الثاني على أكبر حصة من إيرادات السوق في عام 2024، نظرًا لتواجده في المنتجات المُعتمدة وتوازن فعاليته وسلامته. وتُعدّ أدوية مثل كادسيلا وأدسيتريس مساهمين رئيسيين في هذا القطاع.

من المتوقع أن يشهد قطاع الجيل الثالث من ADCs أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، بدعم من التقدم في تكنولوجيا الحمولة الرابطة وتحسين دقة الاستهداف، مما يتيح نتائج علاجية أقوى وتطبيقات سريرية أوسع.

- بواسطة مكون Linkers

بناءً على مكون الرابط، يُقسّم سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا إلى روابط قابلة للانقسام وروابط غير قابلة للانقسام. وقد هيمن قطاع الروابط القابلة للانقسام على السوق محققًا أكبر حصة من الإيرادات في عام 2024، حيث تستخدم معظم مُرافقات الأدوية المضادة للأجسام المضادة المُعتمدة هذه التقنية لضمان إطلاق الحمولة بكفاءة في بيئات الأورام. كما أن توافقها مع الظروف الحمضية والإنزيمات يُعزز فائدتها.

من المتوقع أن ينمو قطاع الروابط غير القابلة للانقسام بأسرع معدل خلال فترة التنبؤ، وذلك بسبب استقرار البلازما العالي واستخدامها في أجهزة التناظرية الرقمية من الجيل التالي، مما يساعد على تحسين التحكم في تسليم الحمولة وتقليل السمية خارج الهدف.

- بواسطة الحمولات السامة للخلايا أو مكون الرؤوس الحربية

بناءً على الحمولات السامة للخلايا، يُقسّم سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا إلى عوامل مُضرة بالحمض النووي وعوامل مُعطِّلة للأنابيب الدقيقة. وقد استحوذ قطاع عوامل مُعطِّلة الأنابيب الدقيقة على أكبر حصة من إيرادات السوق في عام 2024، نظرًا لاستخدامه المُستمر في منتجات مثل Kadcyla وAdcetris، والتي تُستخدم على نطاق واسع في مراكز الأورام.

من المتوقع أن يشهد قطاع العوامل المسببة لتلف الحمض النووي أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، بدعم من وجودها في المواد الصيدلانية المساعدة المبتكرة مثل Enhertu وتطبيقها المتنامي عبر مجموعة أوسع من الأورام الصلبة.

- بواسطة Linker Technology

استنادًا إلى تقنية الربط، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام (ADC) في الشرق الأوسط وأفريقيا إلى روابط ببتيدية، وروابط ثيوإيثرية، وروابط هيدرازونية، وروابط ثنائي كبريتيد. وقد هيمن قطاع روابط الببتيد على السوق محققًا أكبر حصة من الإيرادات في عام 2024، نظرًا لانتشاره الواسع في مُقترنات الأدوية المضادة للأجسام القابلة للانقسام واستجابته للإنزيمات الخاصة بالأورام.

من المتوقع أن يشهد قطاع روابط الثيوإيثر أسرع نمو خلال فترة التنبؤ، مدفوعًا باستقراره الكيميائي وتفضيله المتزايد في منصات ADC القائمة على الروابط غير القابلة للانقسام لتحسين المؤشر العلاجي.

- بواسطة تقنية الاقتران

بناءً على تقنية الاقتران، يُقسّم سوق مُقترنات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا إلى اقتران مُحدد الموقع والاقتران الكيميائي. وقد استحوذ قطاع الاقتران الكيميائي على أكبر حصة من إيرادات السوق في عام 2024، بفضل استخدامه في الأجيال السابقة من مُقترنات الأدوية المُضادة (ADC) وطرق التصنيع على نطاق تجاري.

ومن المتوقع أن يسجل قطاع الاقتران المحدد الموقع أسرع نمو في الفترة من 2025 إلى 2032، مدفوعًا بالقدرة على إنتاج منتجات ADC أكثر تجانسًا مع نسب دقيقة من الدواء إلى الأجسام المضادة، وتحسين ملفات الفعالية والسلامة.

- حسب الإشارة

بناءً على المؤشرات، يُقسّم سوق مُقترنات الأدوية المُضادة (ADCs) في الشرق الأوسط وأفريقيا إلى سرطان الثدي، وسرطان الدم (اللوكيميا، اللمفوما)، وسرطان الرئة، وسرطان أمراض النساء، وسرطان الجهاز الهضمي، وسرطان الجهاز البولي التناسلي، وغيرها. هيمنت شريحة سرطان الثدي على السوق بحصة سوقية بلغت 40.2% في عام 2024، بفضل انتشارها الإقليمي الواسع والاعتماد الواسع النطاق لمُقترنات الأدوية المُضادة المُستهدفة لـ HER2 وTrop-2، مثل Enhertu وTrodelvy.

ومن المتوقع أن يشهد قطاع سرطان الرئة أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بارتفاع معدلات التشخيص وعلاجات ADC الناشئة التي تستهدف HER2 وغيرها من المؤشرات الحيوية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا إلى مستشفيات، ومراكز متخصصة، وعيادات، ومراكز رعاية صحية خارجية، وخدمات رعاية منزلية، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام 2024، مدعومًا ببنية تحتية متطورة لعلم الأورام، وأنظمة علاج مركزية، وإمكانية الحصول على علاجات مُقترنات الأدوية المضادة للأجسام المضادة عالية التكلفة في المستشفيات العامة والخاصة.

ومن المتوقع أن يشهد قطاع المراكز المتخصصة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مع توسع المؤسسات التي تركز على السرطان في جميع أنحاء المنطقة وتقديم العلاجات البيولوجية المستهدفة مع الرعاية المتخصصة والتكامل التشخيصي.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا إلى مناقصات مباشرة، ومبيعات تجزئة، وغيرها. وقد هيمن قطاع المناقصات المباشرة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بالمشتريات الحكومية لأدوية الأورام عالية التكلفة عبر سلاسل توريد المستشفيات المركزية.

من المتوقع أن ينمو قطاع مبيعات التجزئة بأسرع معدل خلال فترة التنبؤ بسبب التوزيع المتزايد لأدوية مكافحة العدوى من خلال الصيدليات المتخصصة والمرتبطة بالمستشفيات، وخاصة في قطاع الرعاية الصحية الخاص.

تحليل إقليمي لسوق مُقترنات الأدوية المضادة للأجسام (ADC) في الشرق الأوسط وأفريقيا

- سيطرت جنوب أفريقيا على سوق مركبات الأدوية المضادة للأجسام (ADC) في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 28.9٪ في عام 2024، بدعم من بنيتها التحتية المتقدمة للرعاية الصحية وقاعدة أبحاث الأورام القوية والتبني المبكر للعلاجات البيولوجية من خلال التعاون السريري والشراكات بين القطاعين العام والخاص.

- يفضل المرضى ومقدمو الرعاية الصحية في البلاد بشكل متزايد استخدام الأدوية المضادة للسرطان نظرًا لدقتها وانخفاض سميتها وفعاليتها السريرية في علاج أنواع السرطان العدوانية مثل سرطان الثدي والليمفوما، وخاصة في مؤسسات الرعاية الثالثية.

- ويتم دعم هذا التبني المتزايد من خلال المشاركة النشطة في التجارب السريرية العالمية، واتفاقيات التوزيع الإقليمية، والمبادرات التي تقودها الحكومة والتي تهدف إلى توسيع نطاق رعاية الأورام، ووضع الأدوية المضادة للسرطان كمكون أساسي في استراتيجيات علاج السرطان المتقدمة في جنوب إفريقيا.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في جنوب أفريقيا

استحوذ سوق مُقترنات الأدوية المضادة للأجسام (ADC) في جنوب أفريقيا على أكبر حصة من الإيرادات في منطقة الشرق الأوسط وأفريقيا في عام 2024، بفضل البنية التحتية المتطورة نسبيًا لعلم الأورام في البلاد والاستثمار المتزايد في علاجات السرطان المُستهدفة. ويدعم وجود مراكز متخصصة في علاج السرطان، إلى جانب تحسين الوصول إلى المنتجات البيولوجية، الاستخدام الواسع النطاق لمُقترنات الأدوية المضادة للأجسام في علاج سرطانات الثدي والدم. بالإضافة إلى ذلك، تُسهم التجارب السريرية التعاونية مع شركات الأدوية الحيوية العالمية والجهود الحكومية الحثيثة لتوسيع خدمات علاج الأورام بشكل كبير في توسيع السوق.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في المملكة العربية السعودية

من المتوقع أن يشهد سوق مُقترنات الأدوية المضادة للأجسام (ADCs) في المملكة العربية السعودية نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بجهود التحول الوطني في مجال الرعاية الصحية في إطار رؤية 2030، والتركيز المتزايد على الطب الدقيق. مع تزايد عبء السرطان والاستثمارات الكبيرة في التكنولوجيا الحيوية والابتكار الدوائي، تكتسب مُقترنات الأدوية المضادة للأجسام زخمًا متزايدًا في المستشفيات الكبرى ومؤسسات البحث. كما تُسهم المبادرات الحكومية لتوطين تصنيع الأدوية وتعزيز الموافقات التنظيمية للمستحضرات البيولوجية المتقدمة في تسريع نمو السوق.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام (ADC) في الإمارات العربية المتحدة

من المتوقع أن ينمو سوق مُقترنات الأدوية المضادة للأجسام (ADC) في الإمارات العربية المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بتركيز الدولة القوي على رقمنة الرعاية الصحية والابتكار في علاج السرطان. ويساهم التوسع السريع لمراكز الأورام، والسياحة العلاجية، والشراكات مع شركات الأدوية العالمية في تسهيل اعتماد مُقترنات الأدوية المضادة للأجسام. ومع نظام رعاية صحية متقدم تقنيًا ووعي متزايد بالعلاجات المُستهدفة بين الأطباء، يتم دمج مُقترنات الأدوية المضادة للأجسام بشكل متزايد في البروتوكولات السريرية لأنواع السرطان التي يصعب علاجها.

حصة سوق مُقترنات الأدوية المضادة للأجسام في الشرق الأوسط وأفريقيا

وتُعد صناعة مرافقات الأدوية المضادة للأجسام في منطقة الشرق الأوسط وأفريقيا بقيادة شركات راسخة بشكل أساسي، بما في ذلك:

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- أسترازينيكا (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة دايتشي سانكيو المحدودة (اليابان)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة إيمونوجين (الولايات المتحدة)

- شركة ADC Therapeutics SA (سويسرا)

- شركة سينافيك بي في (هولندا)

- مجموعة لونزا إيه جي (سويسرا)

- شركة سامسونج بيولوجيكس المحدودة (كوريا الجنوبية)

- شركة كاتالنت (الولايات المتحدة)

- شركة ووشي بيولوجيكس (الصين)

- مابلينك للعلوم البيولوجية (فرنسا)

- شركة ميرسانا للعلاجات (الولايات المتحدة)

- شركة سوترو بيوفارما (الولايات المتحدة)

- جلفار (الخليج للصناعات الدوائية) (الإمارات العربية المتحدة)

ما هي التطورات الأخيرة في سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) العالمية في الشرق الأوسط وأفريقيا؟

- في أبريل 2024، وقّعت شركة الرياض فارما، الشركة السعودية الرائدة في تصنيع الأدوية، اتفاقية تعاون استراتيجي مع شركة عالمية في مجال التكنولوجيا الحيوية بهدف بناء قدرات إنتاج محلية لمقترنات أدوية الأجسام المضادة. تُمثّل هذه المبادرة خطوةً مهمةً في تعزيز تصنيع الأدوية الحيوية إقليميًا، وتحسين الوصول إلى علاجات السرطان المُستهدفة في جميع أنحاء الشرق الأوسط. تدعم هذه الخطوة أهداف رؤية المملكة العربية السعودية 2030 في توطين تقنيات الأدوية المتقدمة، وتعزيز البنية التحتية لرعاية مرضى الأورام.

- في مارس 2024، أعلن مجلس البحوث الطبية في جنوب أفريقيا (SAMRC) عن إطلاق برنامج وطني لأبحاث الأورام يركز على المواد البيولوجية المتقدمة، بما في ذلك مضادات الفيروسات القهقرية. تهدف هذه المبادرة إلى دعم التجارب السريرية، وبناء القدرات التشخيصية للطب الدقيق، وتوسيع نطاق الوصول إلى علاجات السرطان المبتكرة. ويؤكد البرنامج التزام الحكومة بتطوير رعاية مرضى السرطان وتعزيز الشراكات البحثية بين القطاعين العام والخاص.

- في فبراير 2024، حصلت شركة BioCentrix Africa، وهي شركة تكنولوجيا حيوية مقرها جوهانسبرغ، على تمويل لتجربة سريرية متعددة المراحل لجيلها الجديد من مستقبلات الخلايا الجذعية المشتقة من الخلايا الجذعية المستهدفة لـ HER2. تهدف هذه التجربة، التي أُجريت بالتعاون مع مراكز طبية أكاديمية، إلى تقييم سلامة وفعالية هذا العلاج في علاج سرطان الثدي النقيلي. يُظهر هذا التطور نموّ مجال البحث والتطوير لمستقبلات الخلايا الجذعية المشتقة من الخلايا الجذعية في القارة الأفريقية، وتوجه المنطقة نحو الابتكار في التكنولوجيا الحيوية المحلية.

- في يناير 2024، دخلت وزارة الصحة المصرية في شراكة مع اتحاد أوروبي لعلم الأورام لتقديم علاجات ADC في مستشفيات عامة مختارة لعلاج السرطان، وذلك في إطار برنامج تجريبي للوصول إلى هذه الخدمات. تشمل الشراكة إنشاء برامج تدريبية لأطباء الأورام وعلماء الأمراض، بالإضافة إلى بناء القدرات اللازمة لاختبارات تشخيص HER2 وTrop-2. ومن المتوقع أن تُوسّع هذه المبادرة خيارات العلاج الدقيق للفئات السكانية المحرومة في مصر.

- في ديسمبر 2023، أعلنت شركة الخليج للصناعات الدوائية (جلفار) عن تشكيل تحالف استراتيجي مع شركة آسيوية رائدة في تطوير الأدوية الحيوية المماثلة، وذلك لاستكشاف فرص التطوير المشترك لأدوية بديلة بيولوجية مماثلة لعلاج سرطانات الدم. يركز هذا التعاون على نقل التكنولوجيا، والتوافق التنظيمي، وتوفير الأدوية بأسعار معقولة، بهدف جعل علاجات السرطان عالية التكلفة متاحة بسهولة أكبر في جميع أنحاء منطقة مجلس التعاون الخليجي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 شبكة تغطية تطبيقات السوق

2.8 منحنى خط حياة المنتج

2.9 شبكة موقف السوق DBMR

2.1 تحليل حصة البائع

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل البستال

4.2 قوى بورتر الخمس

4.3 تحليل بيستل

5 تحليل هيكل التكلفة لتصنيع مركب الأجسام المضادة والأدوية (ADC)

5.1 الأجسام المضادة

5.1.1 نظرة عامة على إنتاج الأجسام المضادة

5.1.1.1 داخليًا مقابل خارجيًا:

5.1.2 عوامل تسعير الأجسام المضادة

5.2 الروابط

5.2.1 دور وأنواع الروابط

5.2.1.1 تأثير التكلفة حسب نوع الرابط:

5.3 العوامل السامة للخلايا

5.3.1 اعتبارات التكلفة:

5.3.2 المحاليل العازلة والمذيبات

5.4 تفصيل التكلفة حسب مرحلة التصنيع

5.4.1 تكاليف ما قبل الإنتاج

5.4.2 عملية الاقتران

5.4.3 التنقية والترشيح

5.4.4 مراقبة الجودة

5.5 توقعات التكلفة واتجاهات التسعير (2024-2030)

5.5.1 تقلبات التكلفة المتوقعة

5.5.2 تأثير تكلفة قابلية التوسع

5.6 اتجاهات تسعير الموردين والمناطق الجغرافية

5.6.1 الاختلافات الجغرافية في التكلفة

5.6.2 تحليل الموردين

5.6.3 الخاتمة

6 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: اللوائح

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 تزايد انتشار السرطان

7.1.2 التطورات في تكنولوجيا مركب الأجسام المضادة والأدوية (ADC)

7.1.3 زيادة الطلب على العلاجات المستهدفة

7.1.4 التطورات في أبحاث علم البروتينات والجينوم

7.2 القيود

7.2.1 تكاليف التطوير العالية وتعقيدات التصنيع

7.2.2 قضايا السلامة والسمية لمرافقات الأدوية المضادة

7.3 الفرص

7.3.1 خط أنابيب الأورام المتنامي لمرافقات الأدوية المضادة (ADCS)

7.3.2 زيادة الاستثمار في أبحاث السرطان

7.3.3 زيادة التعاون مع مؤسسات البحث في مجال مُقترنات الأدوية المضادة

7.4 التحديات

7.4.1 فشل التجارب السريرية لتطوير مُرافقات الأدوية المُضادة

7.4.2 التجارب السريرية الطويلة ومراحل التطوير

8 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج

8.1 نظرة عامة

8.2 إينهيرتو

8.3 كادسيلا

8.4 تروديلفي

8.5 السياسة

8.6 أدسيتريس

8.7 بادسيف

8.8 الموافقة

8.9 إلاهيري

8.1 زيلونتا

8.11 ميلوتارج

8.12 تيفداك

8.13 آخرون

9 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكون المُستضد

9.1 نظرة عامة

9.2 مستقبل HER2

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 نيكتين 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 عوامل الأنسجة

9.11 آخرون

10 أسواق مرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مكون الجسم المضاد

10.1 نظرة عامة

10.2 الجيل الثالث من ADCS

10.3 الجيل الثاني من ADCS

10.4 الجيل الرابع من ADCS

10.5 الجيل الأول من ADCS

11 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكونات الرابط

11.1 نظرة عامة

11.2 الروابط القابلة للانقسام

11.2.1 القائم على الببتيد

11.2.2 حساس للأحماض أو غير قابل للتأثر بالأحماض

11.2.3 ثاني كبريتيد الجلوتاثيون الحساس

11.3 الروابط غير القابلة للانقسام

12 سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية

12.1 نظرة عامة

12.2 العوامل المسببة لتلف الحمض النووي

12.2.1 كامبتوثيسين

12.2.2 كاليكيميسين

12.2.3 بيرولوبنزوديازيبينات

12.3 عوامل تعطيل الأنابيب الدقيقة

12.3.1 أوريستاتين

12.3.2 المايتانسينويدات

13 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب شركة لينكر تكنولوجي

13.1 نظرة عامة

13.2 روابط الببتيد

13.3 روابط الثيوإيثر

13.4 روابط الهيدرازون

13.5 روابط ثاني كبريتيد

14 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب تقنية الاقتران

14.1 نظرة عامة

14.2 الاقتران الخاص بالموقع

14.3 الاقتران الكيميائي

15 سوقًا لمقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المؤشرات

15.1 نظرة عامة

15.2 سرطان الثدي

15.3 سرطان الدم (اللوكيميا، الليمفوما)

15.4 سرطان الرئة

15.5 سرطان أمراض النساء

15.6 سرطان الجهاز الهضمي

15.7 سرطان الجهاز البولي التناسلي

15.8 آخرون

16 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي

16.1 نظرة عامة

16.2 المستشفيات

16.3 مركز متخصص

16.4 العيادات

16.5 مراكز العيادات الخارجية

16.6 الرعاية الصحية المنزلية

16.7 آخرون

17 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب قناة التوزيع

17.1 نظرة عامة

17.2 العطاءات المباشرة

17.3 مبيعات التجزئة

17.3.1 صيدلية المستشفى

17.3.2 صيدلية البيع بالتجزئة

17.3.3 الصيدلية عبر الإنترنت

17.4 آخرون

18 سوقًا لمرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة

18.1 الشرق الأوسط وأفريقيا

18.1.1 المملكة العربية السعودية

18.1.2 الإمارات العربية المتحدة

18.1.3 إسرائيل

18.1.4 جنوب أفريقيا

18.1.5 بقية دول الشرق الأوسط وأفريقيا

19 مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: المشهد العام للشركة

19.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

تحليل SWOT 20

21 ملف تعريف للشركة

21.1 دايتشي سانكيو، إنك.

21.1.1 لمحة عامة عن الشركة

21.1.2 تحليل الإيرادات

21.1.3 محفظة المنتجات

21.1.4 التطورات الأخيرة

21.2 شركة ف. هوفمان-لا روش المحدودة

21.2.1 لمحة عامة عن الشركة

21.2.2 تحليل الإيرادات

21.2.3 محفظة المنتجات

21.2.4 التطورات الأخيرة

21.3 شركة جيلياد للعلوم

21.3.1 لمحة عامة عن الشركة

21.3.2 الإيرادات

21.3.3 محفظة المنتجات

21.3.4 التطورات الأخيرة

21.4 شركة أستيلاس فارما

21.4.1 لمحة عامة عن الشركة

21.4.2 تحليل الإيرادات

21.4.3 محفظة المنتجات

21.4.4 التطورات الأخيرة

21.5 شركة تاكيدا للأدوية المحدودة

21.5.1 لمحة عامة عن الشركة

21.5.2 تحليل الإيرادات

21.5.3 محفظة المنتجات

21.5.4 التطورات الأخيرة

21.6 شركة ABBVIE

21.6.1 لمحة عامة عن الشركة

21.6.2 الإيرادات

21.6.3 محفظة المنتجات

21.6.4 التطورات الأخيرة

21.7 شركة أيه دي سي ثيرابيوتكس إس إيه

21.7.1 6.1 لمحة عامة عن الشركة

21.7.2 تحليل الإيرادات

21.7.3 محفظة المنتجات

21.7.4 التطورات الأخيرة

21.8 امجين، المحدودة

21.8.1 لمحة عامة عن الشركة

21.8.2 تحليل الإيرادات

21.8.3 محفظة المنتجات

21.8.4 التطورات الأخيرة

21.9 أسترازينيكا

21.9.1 لمحة عامة عن الشركة

21.9.2 تحليل الإيرادات

21.9.3 محفظة المنتجات

21.9.4 التطورات الأخيرة

21.1 باير

21.10.1 لمحة عامة عن الشركة

21.10.2 تحليل الإيرادات

21.10.3 محفظة المنتجات

21.10.4 التطورات الأخيرة

21.11 بيونديس

21.11.1 لمحة عامة عن الشركة

21.11.2 محفظة المنتجات

21.11.3 التطورات الأخيرة

21.12 شركة إيساي

21.12.1 لمحة عامة عن الشركة

21.12.2 تحليل الإيرادات

21.12.3 محفظة المنتجات

21.12.4 التطورات الأخيرة

21.13 شركة جلاكسو سميث كلاين

21.13.1 لمحة عامة عن الشركة

21.13.2 تحليل الإيرادات

21.13.3 محفظة المنتجات

21.13.4 التطورات الأخيرة

21.14 شركة جونسون آند جونسون للخدمات المحدودة

21.14.1 لمحة عامة عن الشركة

21.14.2 تحليل الإيرادات

21.14.3 محفظة المنتجات

21.14.4 التطورات الأخيرة

21.15 أكسفورد للعلاجات الحيوية

21.15.1 لمحة عامة عن الشركة

21.15.2 محفظة المنتجات

21.15.3 التطورات الأخيرة

21.16 شركة فايزر

21.16.1 لمحة عامة عن الشركة

21.16.2 تحليل الإيرادات

21.16.3 محفظة المنتجات

21.16.4 التحديثات الأخيرة

21.17 ريميجين

21.17.1 لمحة عامة عن الشركة

21.17.2 محفظة المنتجات

21.17.3 التطورات الأخيرة

21.18 سانوفي

21.18.1 لمحة عامة عن الشركة

21.18.2 تحليل الإيرادات

21.18.3 محفظة المنتجات

21.18.4 التطورات الأخيرة

21.19 شركة سوترو بيوفارما المحدودة

21.19.1 لمحة عامة عن الشركة

21.19.2 تحليل الإيرادات

21.19.3 محفظة المنتجات

21.19.4 التحديثات الأخيرة

22 استبيان

23 تقارير ذات صلة

List of Table

الجدول 1 التغير المتوقع في الأسعار (2024-2030)

الجدول 2 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 3: سوق مُقترنات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 4: هيمنة الشرق الأوسط وأفريقيا في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 5: سوق كادسيلا في الشرق الأوسط وأفريقيا لمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 6: سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 7: سياسة الشرق الأوسط وأفريقيا في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 8 سوق أدسيتريس في مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 9: سوق بادسيف في الشرق الأوسط وأفريقيا لمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 10: حصة الشرق الأوسط وأفريقيا من سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 11: حصة الشرق الأوسط وأفريقيا في سوق مُقترنات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 12 سوق زيلونتا في الشرق الأوسط وأفريقيا في مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 13 سوق مركب ميلوتارج في الشرق الأوسط وأفريقيا في مرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 14 سوق مُقترنات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 15: دول الشرق الأوسط وأفريقيا الأخرى في سوق مُقترنات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 16 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 17: مستقبلات HER2 في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 18 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 19: سوق CD79B في الشرق الأوسط وأفريقيا في مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 20: سوق CD30 في مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 21 سوق نيكتين 4 في مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 22 سوق CD22 في مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 23 سوق CD19 في الشرق الأوسط وأفريقيا في مرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 24 سوق مُرافقات الأدوية المضادة لـ CD33 في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 25 عوامل الأنسجة في سوق مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 26 دول الشرق الأوسط وأفريقيا في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 27 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 28 سوق مُقترنات الأدوية المضادة للأجسام المضادة من الجيل الثالث في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 29: الجيل الثاني من مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في سوق الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 30: الجيل الرابع من مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في سوق الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 31 الجيل الأول من أجهزة ADCS في سوق طب العيون في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 32 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 33: سوق الروابط القابلة للانقسام في مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 34: سوق الروابط القابلة للانقسام في مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 35: سوق الروابط غير القابلة للانقسام في مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 36 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 37 عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 38 عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 39 عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 40 عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 41 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 42: روابط الببتيد في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 43: سوق روابط الثيوإيثر في مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 44: سوق مُرَكِّبات الهيدرازون في مُرَكِّبات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 45: سوق روابط ثاني كبريتيد ثنائي الكبريتيد في مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 46 سوق مُقترنات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 47: سوق اقتران الأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 48: الاقتران الكيميائي في سوق مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 49 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 50: سوق مُرافقات الأدوية المُضادة (ADC) لعلاج سرطان الثدي في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 51: سرطان الدم (اللوكيميا، اللمفوما) في سوق مُقترنات الأدوية المضادة (ADC) في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 52: سوق علاج سرطان الرئة في الشرق الأوسط وأفريقيا باستخدام الأجسام المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 53: سوق علاج سرطان النساء في الشرق الأوسط وأفريقيا بمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 54: سرطان الجهاز الهضمي في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 55: سرطان المسالك البولية التناسلية في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 56 دول الشرق الأوسط وأفريقيا الأخرى في سوق طب العيون، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 57 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 58 مستشفيات الشرق الأوسط وأفريقيا في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 59 مراكز الشرق الأوسط وأفريقيا المتخصصة في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 60: عيادات الشرق الأوسط وأفريقيا في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 61 مراكز الرعاية الخارجية في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 62: الرعاية الصحية المنزلية في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 63 دول الشرق الأوسط وأفريقيا في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 64 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 65: العطاءات المباشرة في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 66 مبيعات التجزئة في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 67 مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 68 دول الشرق الأوسط وأفريقيا في سوق مُقترنات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 69 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب البلد، 2022-2031 (مليون دولار أمريكي)

الجدول 70 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 71 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 72 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (ASP)

الجدول 73 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 74 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 75 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 76: سوق الروابط القابلة للانقسام في مُقترنات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 77 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 78 عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 79: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 80 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 81 سوق مُقترنات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 82 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 83 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 84 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 85 مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 86 سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 87 سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 88 سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب المنتج، 2022-2031 (ASP)

الجدول 89 سوق مُرافقات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 90 سوق مُرافقات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 91 سوق مُرافقات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 92: سوق الروابط القابلة للانقسام في المملكة العربية السعودية لمرافقات الأدوية المضادة (ADC)، حسب المكون، 2022-2031 (مليون دولار أمريكي)

الجدول 93 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في المملكة العربية السعودية، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 94: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 95: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 96 سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 97 سوق مُقترنات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 98 سوق مُرافقات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 99 سوق مُرافقات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 100 سوق مُرافقات الأدوية المُضادة (ADC) في المملكة العربية السعودية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 101 مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في المملكة العربية السعودية، حسب قناة التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 102 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 103 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 104 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب المنتج، 2022-2031 (ASP)

الجدول 105 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 106 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 107 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 108 سوق الروابط القابلة للانقسام في الإمارات العربية المتحدة لمرافقات الأدوية المضادة (ADC)، حسب المكون، 2022-2031 (مليون دولار أمريكي)

الجدول 109 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الإمارات العربية المتحدة، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 110 عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في دولة الإمارات العربية المتحدة، حسب المكون، 2022-2031 (مليون دولار أمريكي)

الجدول 111 عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في دولة الإمارات العربية المتحدة، حسب المكون، 2022-2031 (مليون دولار أمريكي)

الجدول 112 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 113 سوق مُقترنات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 114 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 115 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 116 سوق مُرافقات الأدوية المُضادة (ADC) في الإمارات العربية المتحدة، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 117: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في الإمارات العربية المتحدة، حسب قناة التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 118: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 119: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 120: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب المنتج، 2022-2031 (ASP)

الجدول 121: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 122: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 123: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 124: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في إسرائيل، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 125: سوق مُرافقات الأدوية المضادة للأجسام المضادة في إسرائيل، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 126: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في إسرائيل، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 127: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 128: سوق مُقترنات الأدوية المُضادة (ADC) في إسرائيل، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 129: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 130: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في إسرائيل، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 131: سوق مُرافقات الأدوية المُضادة (ADC) في إسرائيل، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 132: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في إسرائيل، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 133 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 134: سوق مُرافقات الأدوية المضادة (ADC) في جنوب أفريقيا، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 135 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب المنتج، 2022-2031 (ASP)

الجدول 136 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 137 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 138 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 139: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في جنوب أفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 140 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في جنوب أفريقيا، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 141: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في جنوب أفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 142: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في جنوب أفريقيا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 143: سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 144: سوق مُقترنات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 145 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 146 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 147 سوق مُرافقات الأدوية المُضادة (ADC) في جنوب أفريقيا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 148: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في جنوب أفريقيا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 149 سوق مُرافقات الأدوية المُضادة (ADC) في بقية دول الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 150 سوق مُرافقات الأدوية المُضادة (ADC) في بقية دول الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 151 سوق مُرافقات الأدوية المُضادة (ADC) في بقية دول الشرق الأوسط وأفريقيا، حسب المنتج، 2022-2031 (ASP)

List of Figure

الشكل 1 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: تحليل البيانات المثلثية

الشكل 3 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: تحليل السوق في الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة الشرق الأوسط وأفريقيا: شبكة تغطية تطبيقات السوق

الشكل 8 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة الشرق الأوسط وأفريقيا: شبكة مواقع سوق DBMR

الشكل 9: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 10 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 القرارات الاستراتيجية

الشكل 13: ارتفاع معدل الإصابة بالسرطان يدفع نمو سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا من عام 2024 إلى عام 2031

الشكل 14 من المتوقع أن يستحوذ قطاع المنتجات على أكبر حصة من سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا في عامي 2024 و2031

الشكل 15 DROC

الشكل 16 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المنتج، 2023

الشكل 17 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المنتج، 2024-2031 (مليون دولار أمريكي)

الشكل 18 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب المنتج، ومعدل النمو السنوي المركب (2024-2031)

الشكل 19 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المنتج، منحنى خط الحياة

الشكل 20 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكون المُستضد، 2023

الشكل 21 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكون المُستضد، 2024-2031 (مليون دولار أمريكي)

الشكل 22 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات المُستضد، ومعدل النمو السنوي المُركب (2024-2031)

الشكل 23 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكون المُستضد، منحنى خط الحياة

الشكل 24 سوق مُقترنات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الأجسام المُضادة، 2023

الشكل 25 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الأجسام المُضادة، 2024-2031 (مليون دولار أمريكي)

الشكل 26 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الأجسام المُضادة، ومعدل النمو السنوي المُركب (2024-2031)

الشكل 27 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب مُكونات الأجسام المضادة، منحنى خط الحياة

الشكل 28 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الرابط، 2023

الشكل 29 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الرابط، 2024-2031 (مليون دولار أمريكي)

الشكل 30 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب مُكونات الرابط، ومعدل النمو السنوي المُركب (2024-2031)

الشكل 31 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الروابط، منحنى خط الحياة

الشكل 32 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2023

الشكل 33 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2024-2031 (مليون دولار أمريكي)

الشكل 34 سوق مُرافقات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الحمولات السامة للخلايا أو الرؤوس الحربية، معدل النمو السنوي المُركب (2024-2031)

الشكل 35 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب مُكونات الحمولات السامة للخلايا أو الرؤوس الحربية، منحنى خط الحياة

الشكل 36 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: وفقًا لتقنية لينكر، 2023

الشكل 37 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب تقنية الربط، 2024-2031 (مليون دولار أمريكي)

الشكل 38 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب تقنية الربط، معدل النمو السنوي المركب (2024-2031)

الشكل 39 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: باستخدام تقنية الربط، منحنى لايف لاين

الشكل 40 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب تقنية الاقتران، 2023

الشكل 41 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب تقنية الاقتران، 2024-2031 (مليون دولار أمريكي)

الشكل 42 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب تقنية الاقتران، معدل النمو السنوي المُركّب (2024-2031)

الشكل 43 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب تقنية الاقتران، منحنى لايف لاين

الشكل 44 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المؤشرات، 2023

الشكل 45 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب الغرض، 2024-2031 (مليون دولار أمريكي)

الشكل 46 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب المؤشرات ومعدل النمو السنوي المركب (2024-2031)

الشكل 47 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المؤشر، منحنى خط الحياة

الشكل 48 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2023

الشكل 49 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2024-2031 (مليون دولار أمريكي)

الشكل 50 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2024-2031)

الشكل 51 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، منحنى خط الحياة

الشكل 52 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، 2023

الشكل 53 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، 2024-2031 (مليون دولار أمريكي)

الشكل 54 سوق مُرافقات الأدوية المُضادة (ADC) في الشرق الأوسط وأفريقيا: حسب قنوات التوزيع، معدل النمو السنوي المركب (2024-2031)

الشكل 55 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، منحنى خط الحياة

الشكل 56: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا: لمحة عامة (2023)

الشكل 57: مُقترنات الأدوية المُضادة للأجسام المضادة في الشرق الأوسط وأفريقيا (ADC): حصة الشركة 2023 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.