Middle East And Africa Api Intermediates Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

966.78 Million

USD

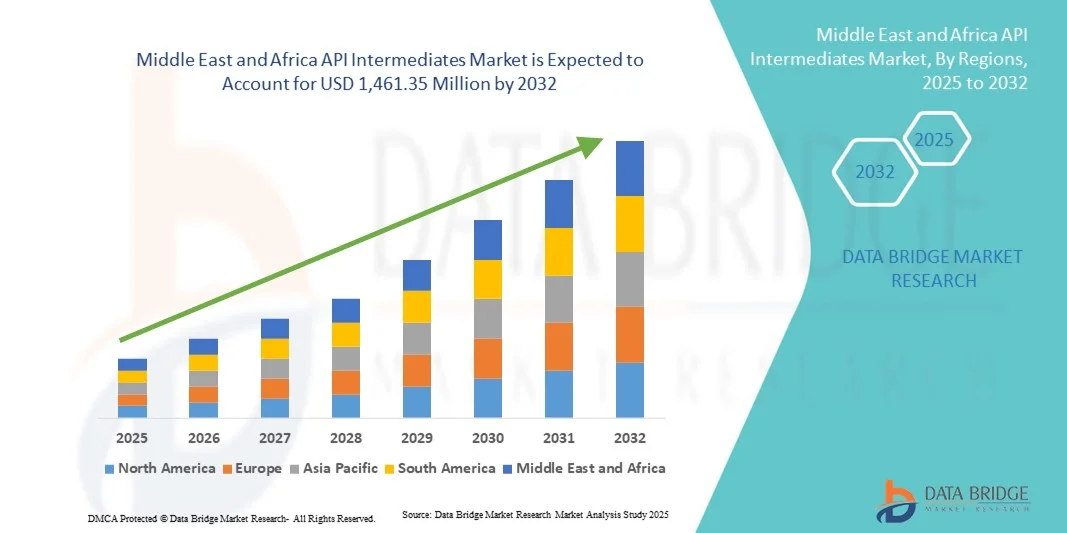

1,461.35 Million

2024

2032

USD

966.78 Million

USD

1,461.35 Million

2024

2032

| 2025 –2032 | |

| USD 966.78 Million | |

| USD 1,461.35 Million | |

| % | |

|

تقسيم سوق وسيطات API في الشرق الأوسط وأفريقيا، حسب النوع (وسيطات الأدوية البيطرية، والأدوية الصيدلانية، ووسيطات الأدوية السائبة)، والمنتج (مركب البرومو، وO-بنزيل سالبوتامول، وهيميسلفات، وأوكسيران، وقاعدة بيسوبرولول، وPCHP الكيرالي، وقاعدة فينيرامين، وقاعدة كلورفينيرامين، وقاعدة برومفينيرامين، وقاعدة ميبيرامين/بيريلامين، و6-أمينو-1،3-ثنائي ميثيل يوراسيل، وثيوفيلين، وأسيفيلين، وزانثين، ونتريلات، وغيرها)، والنوع العلاجي (أمراض المناعة الذاتية، والأورام، والأمراض الأيضية، وطب العيون، وأمراض القلب والأوعية الدموية، والأمراض المعدية، وأمراض الأعصاب، واضطرابات الجهاز التنفسي، والأمراض الجلدية، وأمراض المسالك البولية، وغيرها)، والعملاء (المستخدمون المباشرون/شركات الأدوية، والتجار/تجار الجملة/الموزعون، و الجمعيات/المؤسسات الحكومية/المؤسسات الخاصة)، المستخدم النهائي (مُصنِّع واجهة برمجة التطبيقات ومُصنِّع المنتج النهائي)، قنوات التوزيع (العطاءات المباشرة، مبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق وسيطات API في الشرق الأوسط وأفريقيا

- تم تقييم حجم سوق وسيطات API في الشرق الأوسط وأفريقيا بـ 966.78 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,461.35 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من الطلب المتزايد على كل من واجهات برمجة التطبيقات العامة والمبتكرة، مدفوعًا بالانتشار المتزايد للأمراض المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية والسرطان في جميع أنحاء المنطقة

- علاوة على ذلك، فإن توسيع البنية التحتية للرعاية الصحية، والمبادرات الاستراتيجية التي يبذلها المصنعون المحليون لتعزيز قدرات الإنتاج، والبيئات التنظيمية المواتية، كلها عوامل تُرسّخ مكانة منطقة الشرق الأوسط وأفريقيا كمركز متنامي لإنتاج المواد الصيدلانية الفعالة. تُسرّع هذه العوامل المتقاربة من اعتماد المواد الوسيطة المتقدمة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق وسيطات API في الشرق الأوسط وأفريقيا

- تعتبر المواد الوسيطة API، التي تعمل كعناصر بناء رئيسية في تصنيع المكونات الصيدلانية الفعالة، مكونات حيوية بشكل متزايد لإنتاج الأدوية في كل من قطاعات الأدوية العامة والمبتكرة في جميع أنحاء الشرق الأوسط وأفريقيا نظرًا لدورها في ضمان تصنيع الأدوية عالية الجودة والفعالة من حيث التكلفة وقابلة للتطوير.

- الطلب المتزايد على المواد الوسيطة API مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة والأمراض المرتبطة بأسلوب الحياة، والقدرات المتزايدة لتصنيع الأدوية، والتحول نحو المواد الوسيطة المنتجة محليًا لتقليل الاعتماد على الواردات.

- سيطرت مصر على سوق المواد الوسيطة API في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 38٪ في عام 2024، والتي تميزت بتوسيع البنية التحتية لتصنيع الأدوية، والمبادرات الحكومية التي تدعم الإنتاج المحلي، ووجود منظمات تصنيع تعاقدية راسخة، مع نمو كبير في المواد الوسيطة للأدوية البيطرية والصيدلانية، وخاصة لعلاجات أمراض القلب والأوعية الدموية والتمثيل الغذائي.

- من المتوقع أن تكون جنوب إفريقيا أسرع دولة نموًا في سوق الوسائط API في الشرق الأوسط وأفريقيا خلال فترة التوقعات بسبب زيادة الاستثمارات في الرعاية الصحية، وزيادة الوصول إلى المرافق الطبية الحديثة، والاعتماد المتزايد على الوسائط المتقدمة مثل مركبات البرومو، وأوكسيران، وقاعدة فينيرامين.

- سيطرت المواد الوسيطة للأدوية السائبة على سوق المواد الوسيطة API في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 48.2% في عام 2024، مدفوعة بالطلب المرتفع من مصنعي API ومصنعي المنتجات النهائية، إلى جانب التوزيع عبر العطاءات المباشرة وقنوات مبيعات التجزئة.

نطاق التقرير وتقسيم سوق وسيطات واجهة برمجة التطبيقات في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق وسيطات واجهة برمجة التطبيقات في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق وسيطات API في الشرق الأوسط وأفريقيا

الطلب المتزايد على المواد الوسيطة المتخصصة وعالية الفعالية

- إن الاتجاه المهم والمتسارع في سوق وسيطات API في منطقة الشرق الأوسط وأفريقيا هو زيادة إنتاج وتبني الوسيطات المتخصصة للعلاجات عالية الفعالية والمستهدفة، مما يعزز فعالية الدواء وسلامته.

- على سبيل المثال، تعمل الشركات في مصر على تطوير وسطاء متقدمين لأدوية الأورام وأمراض القلب والأوعية الدموية لتلبية الطلب المحلي والإقليمي المتزايد، وضمان الجودة العالية والامتثال التنظيمي.

- إن اعتماد تقنيات التوليف المتطورة، بما في ذلك المواد الوسيطة الكيرالية والمركبات الكيميائية المعقدة، يمكّن الشركات المصنعة من تلبية احتياجات كل من قطاعي الأدوية العامة والمبتكرة

- يتيح دمج خدمات التصنيع التعاقدي مع إنتاج API التحكم المركزي في الجودة وسلسلة التوريد والكفاءة من حيث التكلفة، مما يخلق عملية إنتاج أكثر انسيابية

- إن هذا الاتجاه نحو المنتجات الوسيطة المتخصصة عالية القيمة يدفع الاستثمار في البحث والتطوير، وتحديث المرافق، والتعاون مع شركات الأدوية العالمية للحفاظ على القدرة التنافسية

- يتزايد الطلب على المواد الوسيطة المتقدمة في قطاعي الأدوية الصيدلانية والبيطرية، حيث يعطي المصنعون الأولوية للحلول عالية الفعالية والفعالة من حيث التكلفة والمتوافقة مع القواعد التنظيمية.

- يؤدي توسيع نطاق الأدوات الرقمية لمراقبة العمليات ومراقبة الجودة والصيانة التنبؤية إلى تحسين كفاءة الإنتاج وتقليل المخاطر التشغيلية في جميع مصانع التصنيع

- إن زيادة الشراكات بين مصنعي الشرق الأوسط وأفريقيا وشركات الأدوية العالمية تمكن من نقل التكنولوجيا وبناء القدرات والوصول إلى أسواق جديدة

ديناميكيات سوق وسيطات API في الشرق الأوسط وأفريقيا

سائق

تزايد تصنيع الأدوية وانتشار الأمراض المزمنة

- إن الانتشار المتزايد للأمراض المزمنة مثل أمراض القلب والأوعية الدموية والأمراض الأيضية والأمراض المعدية ، إلى جانب توسيع قدرات تصنيع الأدوية، هو المحرك الرئيسي للطلب على المواد الوسيطة API.

- على سبيل المثال، شهدت جنوب أفريقيا نموًا في إنتاج المواد الفعالة محليًا لتلبية احتياجات الرعاية الصحية المحلية، مما أدى إلى تقليل الاعتماد على الواردات ودعم سلاسل توريد الأدوية الإقليمية.

- تستثمر الحكومات والشركات الخاصة في مرافق الإنتاج الحديثة وتتبنى عمليات متوافقة مع ممارسات التصنيع الجيدة لضمان الجودة المتسقة وتلبية المعايير الدولية

- يؤدي الوعي المتزايد بين مقدمي الرعاية الصحية والمرضى إلى زيادة الطلب على الأدوية عالية الجودة، مما يؤدي بدوره إلى زيادة الحاجة إلى وسيطات API موثوقة وقابلة للتطوير

- يُعزز توسع البنية التحتية الدوائية المحلية وزيادة الاستثمار في التكنولوجيا الحيوية ومنظمات التصنيع التعاقدي قدرات الإنتاج في جميع أنحاء المنطقة. كما أن تقارب انتشار الأمراض المزمنة، وتحسين البنية التحتية للتصنيع، والحوافز الحكومية يُسرّع نمو السوق بشكل كبير.

- إن المبادرات الحكومية المتزايدة لتعزيز إنتاج المواد الفعالة محليًا وتقليل الاعتماد على الواردات توفر حوافز إضافية للاستثمار في مرافق التصنيع

- إن التركيز المتزايد على الاستدامة والكيمياء الخضراء في تركيب API يشجع الشركات المصنعة على تبني العمليات الصديقة للبيئة، مما يعزز القدرة التنافسية والامتثال التنظيمي

ضبط النفس/التحدي

التعقيد التنظيمي والاعتماد على المواد الخام

- يُشكّل الامتثال للوائح التنظيمية والالتزام بمعايير الجودة الدولية الصارمة تحديًا كبيرًا لمُصنّعي المواد الوسيطة ذات المكونات النشطة النشطة في منطقة الشرق الأوسط وأفريقيا. على سبيل المثال، يُمكن أن يُؤدّي التأخير في الحصول على موافقات السلطات الصحية في مصر والمغرب إلى تعطيل جداول الإنتاج والحدّ من وصول المواد الوسيطة الجديدة إلى الأسواق.

- يؤدي الاعتماد على المواد الخام المستوردة، وخاصة من آسيا، إلى تعريض الشركات المصنعة لانقطاعات في سلسلة التوريد وتقلبات التكلفة، مما يؤثر على استمرارية الإنتاج.

- قد تواجه الشركات المصنعة الأصغر حجمًا صعوبات في تلبية المتطلبات كثيفة رأس المال لمرافق API الحديثة، مما يحد من قدرتها على التوسع أو تبني تقنيات التوليف المتقدمة

- في حين تهدف المبادرات الإقليمية إلى دعم الإنتاج المحلي، فإن التنقل بين اللوائح متعددة البلدان وتوحيد المعايير يظل معقدًا ويتطلب موارد مكثفة.

- إن التغلب على هذه التحديات من خلال التناغم التنظيمي، وتوفير المواد الخام المحلية، والشراكات الاستراتيجية سيكون أمرًا بالغ الأهمية للتوسع المستدام في السوق

- يمكن أن يؤدي التنوع في البنية التحتية الإقليمية، بما في ذلك القدرات اللوجستية والتخزينية، إلى إعاقة تسليم المنتجات الوسيطة للمستخدمين النهائيين في الوقت المناسب

- إن القوى العاملة المحدودة الماهرة في مجال التركيب الكيميائي المتقدم ومراقبة الجودة تحد من كفاءة الإنتاج والابتكار في بعض بلدان الشرق الأوسط وأفريقيا

نطاق سوق وسيطات API في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والمنتج ونوع العلاج والعملاء والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق وسيطات API في منطقة الشرق الأوسط وأفريقيا إلى وسيطات للأدوية البيطرية، ووسيطات للأدوية السائبة. هيمن قطاع وسيطات الأدوية السائبة على السوق محققًا أكبر حصة إيرادات بلغت 48.2% في عام 2024. وتعزى هذه الهيمنة إلى ارتفاع الطلب على وسيطات API العامة والتخصصية المستخدمة في علاج الأمراض المزمنة، بما في ذلك أمراض القلب والأوعية الدموية، وأمراض التمثيل الغذائي، والأمراض المعدية. يُفضّل المصنعون الوسيطات السائبة لكفاءتها من حيث التكلفة وسهولة دمجها في التركيبات النهائية. وتعمل دول مثل مصر وجنوب إفريقيا على توسيع قدراتها الإنتاجية لتلبية الطلب المحلي والتصديري على حد سواء. وتعزز الحوافز الحكومية، والامتثال التنظيمي، وسلاسل التوريد الراسخة، مكانتها السوقية. ويضمن الانتشار المستمر للأمراض المزمنة استمرار الطلب على هذه الوسيطات خلال فترة التوقعات.

من المتوقع أن يشهد قطاع وسيطات الأدوية البيطرية أسرع معدل نمو سنوي مركب بنسبة 22% بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد أعداد الماشية وتزايد الوعي بصحة الحيوان. وتعمل الحكومات المحلية والشركات الخاصة على تعزيز تصنيع الأدوية البيطرية لضمان منتجات آمنة وفعالة. كما تدعم فرص التصدير إلى المناطق المجاورة هذا النمو. ويتزايد اعتماد المصنّعين المحليين على وسيطات الأدوية البيطرية عالية الجودة، بما يتوافق مع المعايير التنظيمية ومعايير السلامة. وبشكل عام، يستفيد هذا القطاع من زيادة الاستثمار في البنية التحتية الإقليمية للرعاية الصحية الحيوانية.

- حسب المنتج

بناءً على المنتج، يُقسّم السوق إلى: مُركّب البرومو، وO-بنزيل سالبوتامول، وهيميسلفات، وأوكسيران، وقاعدة بيسوبرولول، وPCHP الكيرالي، وقاعدة فينيرامين، وقاعدة كلورفينيرامين، وقاعدة برومفينيرامين، وقاعدة ميبيرامين/بيريلامين، و6-أمينو-1،3-ثنائي ميثيل يوراسيل، وثيوفيلين، وأسيفيلين، وزانثين، ونتريلات، وغيرها. هيمن قطاع مُركّب البرومو على السوق في عام 2024 نظرًا لاستخدامه الواسع في تخليق أدوية القلب والأوعية الدموية والجهاز التنفسي ومضادات الفيروسات. ويعود ارتفاع الطلب عليه إلى توافقه مع كل من إنتاج الأدوية بكميات كبيرة والوسائط الصيدلانية. يُركز المُصنّعون في مصر وجنوب إفريقيا على إنتاج مُركّبات برومو عالية النقاء تُلبي معايير ممارسات التصنيع الجيدة (GMP). ويستفيد هذا القطاع من قابلية التوسع في التخليق، وكفاءة التكلفة، والامتثال التنظيمي العالي. تُعزز العقود طويلة الأجل مع شركات الأدوية مكانته في السوق. ويضمن الاستثمار المُستدام في البحث والتطوير الابتكار المُستمر وتحسين الجودة.

من المتوقع أن يشهد قطاع أوكسيران أسرع نمو خلال فترة التوقعات. ويعزى هذا النمو إلى تزايد استخدامه في تركيب الأدوية المتخصصة، وخاصةً في علاجات الأيض والأورام. توفر وسيطات أوكسيران تنوعًا كيميائيًا لإنتاج المكونات النشطة الدوائية المعقدة. كما تُسرّع الشراكات الاستراتيجية مع شركات الأدوية العالمية من اعتماد هذا القطاع في مراكز التصنيع في منطقة الشرق الأوسط وأفريقيا. وتُحسّن الاستثمارات المحلية في تقنيات الإنتاج المتقدمة العائد والجودة. ويُعدّ نمو البنية التحتية للرعاية الصحية والطلب على العلاجات المُوجّهة من العوامل الرئيسية الدافعة لهذا القطاع.

- حسب النوع العلاجي

بناءً على النوع العلاجي، يُقسّم السوق إلى أمراض المناعة الذاتية، والأورام، والأمراض الأيضية، وطب العيون، وأمراض القلب والأوعية الدموية، والأمراض المعدية، وطب الأعصاب، واضطرابات الجهاز التنفسي، والأمراض الجلدية، وطب المسالك البولية، وغيرها. هيمن قطاع أمراض القلب والأوعية الدموية على السوق بحصة بلغت 35% في عام 2024. ويعود ذلك إلى الانتشار الواسع لأمراض القلب والأوعية الدموية في دول الشرق الأوسط وأفريقيا. تشهد المواد الوسيطة الفعالة (API) المستخدمة في أدوية القلب والأوعية الدموية طلبًا قويًا نظرًا لاستمرار احتياجات المرضى وإنتاج الأدوية الجنيسة. تضمن المواد الوسيطة عالية النقاء السلامة والفعالية والامتثال للوائح التنظيمية. ويعزز التعاون بين المصنّعين المحليين وشركات الأدوية العالمية حضور السوق. كما تعزز المبادرات الحكومية الداعمة لعلاج الأمراض المزمنة هذه الهيمنة.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو سنوي مركب بنسبة 20% بين عامي 2025 و2032. ويعزز ارتفاع معدل انتشار السرطان والطلب على العلاجات الموجهة هذا النمو. تتميز المواد الوسيطة المستخدمة في علاج الأورام بتخصصها العالي، بما في ذلك المكونات الفعالة الفعالة والمركبات الكيرالية. ويدعم الاستثمار في تقنيات الإنتاج والبنية التحتية هذا التوسع. كما تُسهّل الشراكات مع الشركات متعددة الجنسيات نقل التكنولوجيا. كما تُعزز مبادرات تطوير الرعاية الصحية الإقليمية اعتماد السوق للمواد الوسيطة المستخدمة في علاج الأورام.

- حسب العملاء

بناءً على العملاء، يُقسّم السوق إلى مستخدمين مباشرين/شركات أدوية، وتجار/تجار جملة/موزعين، وجمعيات/مؤسسات حكومية/مؤسسات خاصة. هيمن قطاع المستخدمين المباشرين/شركات الأدوية على السوق في عام ٢٠٢٤ بفضل طلبهم المستمر على المواد الوسيطة عالية الجودة لتصنيع الأدوية داخليًا. يضمن الشراء بالجملة استمرار الإنتاج وفعالية التكلفة. تُؤمّن شركات الأدوية المحلية في مصر والمغرب وجنوب إفريقيا سلاسل توريد من خلال اتفاقيات طويلة الأجل. يُعدّ الامتثال للوائح وضمان الجودة من الأولويات الرئيسية. يستفيد هذا القطاع من علاقات قوية مع مُصنّعي المكونات الصيدلانية الفعالة. يضمن استمرار انتشار الأمراض المزمنة استمرار الطلب.

من المتوقع أن يشهد قطاع التجار/تجار الجملة/الموزعين أسرع نمو بين عامي 2025 و2032. ويعزى هذا النمو إلى دور الوسطاء في سد فجوات العرض والطلب في جميع أنحاء المنطقة. وتعتمد شركات الأدوية الصغيرة والمتوسطة عليهم للحصول على منتجات وسيطة عالية الجودة، حيث يساعدون في إدارة الخدمات اللوجستية والتوثيق وضمان الجودة. كما أن تزايد فرص التصدير إلى الدول المجاورة يعزز دورهم. ويستفيد هذا القطاع من زيادة الوصول الإقليمي والطلب على المنتجات الوسيطة المتخصصة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مُصنّعي مواد API ومُصنّعي المنتجات النهائية. هيمن قطاع مُصنّعي مواد API على السوق بحصة إيرادات بلغت 55% في عام 2024. يضمن الطلب المرتفع على المواد الوسيطة في تركيب مواد API على نطاق واسع نموًا ثابتًا. يُركز المُصنّعون على الأدوية السائبة ومواد API المتخصصة مع الحفاظ على ممارسات التصنيع الجيدة (GMP) والامتثال التنظيمي. تُعزز الاستثمارات في المصانع عالية الطاقة وأنشطة البحث والتطوير هذه الهيمنة. تُعزز الشراكات مع شركات الأدوية العالمية القدرات التكنولوجية. كما يُعزز الطلب الإقليمي على المواد الوسيطة لأدوية القلب والأوعية الدموية والأيض هذا القطاع.

من المتوقع أن يشهد قطاع تصنيع المنتجات النهائية أسرع نمو بين عامي 2025 و2032. ويعزى هذا النمو إلى إنتاج شركات الأدوية المحلية لأشكال الجرعات النهائية. ويتزايد توريد المواد الوسيطة المتخصصة لأدوية الأورام، والأيض، والجهاز التنفسي محليًا. ويدعم توسيع البنية التحتية للرعاية الصحية الإنتاج. ويركز المصنعون الإقليميون على الجودة والتكلفة والامتثال للوائح التنظيمية. ويعزز التعاون مع موردي المكونات الصيدلانية الفعالة (API) إمكانية الحصول على المواد الوسيطة عالية الفعالية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، ومبيعات التجزئة، وغيرها. وقد هيمن قطاع المناقصة المباشرة على السوق بحصة بلغت 50% في عام 2024. تضمن العقود طويلة الأجل مع شركات الأدوية والبيطرية توريدًا ثابتًا. كما توفر المناقصات كفاءة في التكلفة، وتسليمًا متوقعًا، وضمانًا للجودة. يُفضل كبار المشترين هذه القناة للشراء بالجملة. كما تعزز مبادرات المشتريات الحكومية هيمنة السوق. تستفيد المنتجات الوسيطة عالية القيمة من اتفاقيات المناقصة المباشرة للحفاظ على استقرار سلسلة التوريد.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو بين عامي 2025 و2032. وتتزايد حاجة شركات الأدوية الصغيرة، ومصنّعي الأدوية البيطرية، والمستشفيات الخاصة إلى المواد الوسيطة عبر قنوات البيع بالتجزئة. وتساهم سهولة المعاملات وإمكانية الوصول إلى المواد الوسيطة المتخصصة في دفع عجلة النمو. ويلعب الموزعون الإقليميون دورًا رئيسيًا في تسهيل توافر هذه المواد. كما يدعم توسيع فرص التصدير مبيعات التجزئة. ويساهم الطلب المتزايد على العلاجات المتخصصة في تسريع تبني هذا القطاع. كما أن انتشار الموزعين في السوق المحلية يعزز هذا القطاع.

تحليل إقليمي لسوق وسيطات API في الشرق الأوسط وأفريقيا

- سيطرت مصر على سوق المواد الوسيطة API في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 38٪ في عام 2024، والتي تميزت بتوسيع البنية التحتية لتصنيع الأدوية، والمبادرات الحكومية التي تدعم الإنتاج المحلي، ووجود منظمات تصنيع تعاقدية راسخة، مع نمو كبير في المواد الوسيطة للأدوية البيطرية والصيدلانية، وخاصة لعلاجات أمراض القلب والأوعية الدموية والتمثيل الغذائي.

- يعطي المصنعون في مصر الأولوية للمواد الوسيطة عالية الجودة لعلاجات أمراض القلب والأوعية الدموية والأيض والأمراض المعدية، مما يضمن الامتثال للمعايير الدولية ودعم كل من الاستهلاك المحلي وأسواق التصدير.

- إن التبني الواسع النطاق للمنتجات الوسيطة المنتجة محليًا مدعوم باستثمارات استراتيجية في مرافق الإنتاج المتقدمة، وشراكات التصنيع التعاقدية، وتطوير القوى العاملة الماهرة، مما يجعل مصر مركزًا رئيسيًا لتوليف المواد الفعالة في منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق الوسيطات API في مصر

استحوذ سوق المواد الوسيطة API في مصر على أكبر حصة من الإيرادات بنسبة 38% في منطقة الشرق الأوسط وأفريقيا في عام 2024، مدعومًا بتوسع البنية التحتية لتصنيع الأدوية والمبادرات الحكومية لتعزيز الإنتاج المحلي. ويولي المصنعون أولوية متزايدة للمواد الوسيطة عالية الجودة لعلاجات أمراض القلب والأوعية الدموية، والأيض، والأمراض المعدية. ويدفع الطلب المتزايد على المواد الوسيطة للأدوية الجنيسة والتخصصية الاستثمار في تقنيات الإنتاج المتقدمة. علاوة على ذلك، تُمكّن الشراكات مع شركات الأدوية متعددة الجنسيات من نقل التكنولوجيا وبناء القدرات. كما أن الدعم التنظيمي لمصر، والقوى العاملة الماهرة، والموقع الاستراتيجي للصادرات، يعزز نمو السوق. ويواصل ارتفاع الإنفاق على الرعاية الصحية وانتشار الأمراض المزمنة دعم الطلب القوي على المواد الوسيطة API.

نظرة عامة على سوق وسيطات API في جنوب أفريقيا

من المتوقع أن ينمو سوق المواد الوسيطة API في جنوب أفريقيا بأسرع معدل نمو سنوي مركب قدره 21% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بزيادة استثمارات البنية التحتية للرعاية الصحية وتزايد الطلب على المواد الوسيطة عالية الجودة للأدوية. يركز المصنعون المحليون على توسيع قدراتهم الإنتاجية للأدوية الوسيطة المستخدمة في علاج الأورام، والأيض، والطب البيطري. كما تُعزز المبادرات الحكومية الرامية إلى تقليل الاعتماد على الواردات ودعم الإنتاج الدوائي المحلي النمو. ويعزز اعتماد تقنيات التخليق المتقدمة وخدمات التصنيع التعاقدي الجودة وقابلية التوسع. كما تبرز جنوب أفريقيا كمركز إقليمي لتوريد المواد الوسيطة API إلى الدول المجاورة. ويؤكد الانتشار المتزايد للأمراض المزمنة والأمراض المرتبطة بنمط الحياة الحاجة المستمرة إلى مواد وسيطة موثوقة.

نظرة عامة على سوق الوسيطات API في المملكة العربية السعودية

يشهد سوق المواد الوسيطة API في المملكة العربية السعودية زخمًا متزايدًا بفضل تزايد الاستثمارات في البنية التحتية للرعاية الصحية وصناعة الأدوية. وتشجع مبادرة رؤية 2030 الحكومية إنتاج المواد الوسيطة API محليًا وتقلل الاعتماد على الواردات. ويركز المصنعون على إنتاج المواد الوسيطة للأدوية الأيضية والأدوية المعدية وأدوية القلب والأوعية الدموية. ويضمن اعتماد تقنيات التصنيع الحديثة وأنظمة مراقبة الجودة الامتثال للمعايير الدولية. وتدعم الشراكات المتنامية مع شركات الأدوية متعددة الجنسيات نقل التكنولوجيا وبناء القدرات. علاوة على ذلك، يساهم ارتفاع معدل انتشار الأمراض المزمنة وتوسع مرافق الرعاية الصحية في المملكة في نمو السوق المستدام.

نظرة عامة على سوق وسيطات API في نيجيريا

استحوذ سوق المواد الوسيطة API النيجيرية على حصة كبيرة من منطقة جنوب الصحراء الكبرى في عام 2024، مدفوعًا بتزايد الطلب على المواد الوسيطة الدوائية عالية الجودة وبأسعار معقولة. يركز المصنعون المحليون على إنتاج المواد الوسيطة الصيدلانية والبيطرية لتلبية الاحتياجات المحلية والإقليمية. تُعزز الاستثمارات في مرافق الإنتاج، والامتثال للوائح التنظيمية، وتدريب القوى العاملة، قدرات التصنيع. يدعم الموقع الاستراتيجي لنيجيريا في غرب أفريقيا الصادرات إلى الدول المجاورة. كما يُعزز الدعم الحكومي لتصنيع الأدوية المحلي النمو. ويواصل ارتفاع معدل انتشار الأمراض المعدية والمزمنة زيادة الطلب على المواد الوسيطة API الموثوقة.

حصة سوق وسيطات API في الشرق الأوسط وأفريقيا

تعد صناعة الوسيطات API في منطقة الشرق الأوسط وأفريقيا بقيادة شركات راسخة بشكل أساسي، بما في ذلك:

- شركة الحكمة للأدوية (الأردن)

- جلفار الخليج للصناعات الدوائية (الإمارات العربية المتحدة)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة أوروبيندو فارما المحدودة (الهند)

- إيفا فارما (مصر)

- أسبن فارماكير (جنوب أفريقيا)

- شركة كاديلا للأدوية المحدودة (الهند)

- ساندوز (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- شركة AbbVie Inc. (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق الوسيطات API في الشرق الأوسط وأفريقيا؟

- في أكتوبر 2025، سلّط تقرير الضوء على توسّع سوق البيريدين في الإمارات العربية المتحدة، مدفوعًا بارتفاع الطلب على الأدوية، ونكهات الطعام، وإنتاج المطاط. كما تتوافر فرصٌ واعدة في قطاع الإلكترونيات، مدعومةً بالقاعدة الصناعية المتنامية في البلاد والاستثمار في الصناعات التكنولوجية المتقدمة. ويشير هذا التطور إلى الدور المتنامي لدولة الإمارات العربية المتحدة في إنتاج المواد الكيميائية الوسيطة الرئيسية الضرورية لمختلف التطبيقات الصيدلانية.

- في أغسطس 2025، أكملت شركة ماروبيني استثمارها في شركة فيليبس للرعاية الصحية (فيليبس فارما)، وهي الآن شركة تابعة لشركة ماروبيني في مجال الاستثمار في الأسهم. تُعدّ هذه الخطوة جزءًا من استراتيجية ماروبيني لتوسيع أعمالها في مجال الأدوية في أفريقيا، والمساهمة في تطوير برنامج جديد لأدوية الملاريا، والانضمام إلى صندوق AAIC، الذي يُركز على الاستثمار في شركات قطاع الرعاية الصحية ودعم نموها.

- في يوليو 2025، وقّعت شركة أدوية الحكمة ومؤسسة التمويل الدولية (IFC) اتفاقية بقيمة 250 مليون دولار أمريكي، مُعلنةً بذلك شراكةً تمتد لأربعين عامًا تهدف إلى تعزيز الوصول إلى الأدوية عالية الجودة في منطقة الشرق الأوسط وشمال أفريقيا. تُؤكد هذه الشراكة الالتزام بتعزيز سلسلة توريد الأدوية وتحسين الوصول إلى الأدوية الأساسية في جميع أنحاء الشرق الأوسط وشمال أفريقيا.

- في يوليو 2025، أعلنت الحكومة المصرية عن خطط لإنشاء مصنع دوائي متطور في الإسكندرية، يهدف إلى إنتاج مجموعة واسعة من المواد الوسيطة الفعالة (API). تُعدّ هذه المبادرة جزءًا من استراتيجية مصر الأوسع لتعزيز قدرات الإنتاج المحلي وتقليل الاعتماد على المواد الوسيطة الفعالة المستوردة.

- في يونيو 2025، وقّعت شركة إيفا فارما وشركة تشيكو للأدوية مذكرة تفاهم استراتيجية لتوطين إنتاج المكونات الدوائية الفعالة لعلاج الأورام في منطقة الشرق الأوسط وأفريقيا. يهدف هذا التعاون إلى تعزيز سلاسل التوريد الإقليمية وتحسين الوصول إلى علاجات السرطان عالية الفعالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.