Middle East And Africa Data Center Construction Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.45 Billion

USD

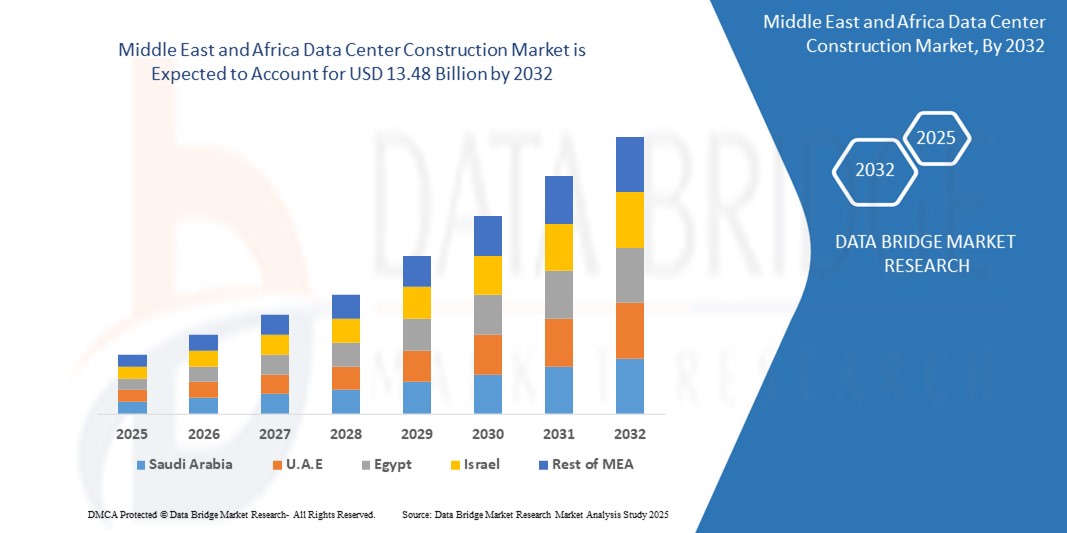

13.48 Billion

2024

2032

USD

8.45 Billion

USD

13.48 Billion

2024

2032

| 2025 –2032 | |

| USD 8.45 Billion | |

| USD 13.48 Billion | |

| % | |

|

تجزئة سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا، حسب نوع البنية التحتية (الكهربائية، والميكانيكية، والإنشاءات العامة)، ونوع مركز البيانات (المستوى الأول، والمستوى الثاني، والمستوى الثالث، والمستوى الرابع)، وحجم المؤسسة (المؤسسات الصغيرة، والمتوسطة، والكبيرة)، والقطاعات (الخدمات المصرفية، والخدمات المالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والرعاية الصحية، وتجارة التجزئة المشتركة، والطاقة، والتصنيع، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

- تم تقييم حجم سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا بـ 8.45 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.48 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.00٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على الخدمات السحابية، وزيادة انتشار الإنترنت، والاستثمارات المتزايدة من مقدمي الخدمات الضخمة والحكومات الإقليمية

- إن التوسع في مشاريع المدن الذكية ومبادرات التحول الرقمي في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية يعمل على تسريع الحاجة إلى البنية التحتية المتقدمة لمراكز البيانات في المنطقة.

تحليل سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

- يشهد سوق بناء مراكز البيانات ارتفاعًا في الطلب حيث تستثمر الشركات في البنية التحتية الرقمية لدعم احتياجات الحوسبة السحابية وتخزين البيانات عبر الصناعات

- يدفع التبني المتزايد للذكاء الاصطناعي وتحليلات البيانات الضخمة المطورين إلى بناء مراكز بيانات قابلة للتطوير وعالية الأداء لتلبية متطلبات الحوسبة الحديثة

- تهيمن دولة الإمارات العربية المتحدة على سوق بناء مراكز البيانات في منطقة الشرق الأوسط، مدعومة بمشاريع المدن الذكية التي تقودها الحكومة وزيادة اعتماد السحابة من قبل الشركات

- من المتوقع أن تكون جنوب إفريقيا أسرع منطقة نموًا في سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا خلال فترة التوقعات بسبب

- سيستحوذ قطاع البنية التحتية الكهربائية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على أنظمة الطاقة غير المنقطعة، والحوسبة عالية الكثافة، وحلول النسخ الاحتياطي القابلة للتطوير. ويولي مشغلو مراكز البيانات الأولوية للأنظمة الكهربائية المتقدمة للحفاظ على جاهزية التشغيل ودعم بيئات الخوادم المعقدة.

نطاق التقرير وتقسيم سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

"الاستثمار المتزايد في مراكز البيانات الضخمة"

- تظهر مراكز البيانات الضخمة بسرعة في جميع أنحاء الشرق الأوسط وأفريقيا مع نمو الطلب على البنية التحتية الرقمية القابلة للتطوير والفعالة من حيث استهلاك الطاقة لدعم الحوسبة السحابية وتطبيقات البيانات الضخمة

- على سبيل المثال، أطلقت Amazon Web Services مناطق سحابية جديدة في كيب تاون، جنوب أفريقيا، لتلبية احتياجات السحابة المتزايدة للمؤسسات مع تحسين قدرات تخزين البيانات المحلية.

- تدعم هذه المرافق بيئات الحوسبة عالية الكثافة التي تدعم الذكاء الاصطناعي والتعلم الآلي وأحمال العمل التحليلية المتقدمة عبر الصناعات

- على سبيل المثال، دخلت مايكروسوفت في شراكة مع شركة اتصالات التي تتخذ من الإمارات العربية المتحدة مقراً لها لتطوير مراكز بيانات مستدامة وواسعة النطاق تتماشى مع أجندة التحول الرقمي في البلاد.

- إن الارتفاع الكبير في استثمارات النطاق الواسع يجذب رأس المال الأجنبي، ويعزز الابتكار الإقليمي، ويضع المنطقة كمركز متنامٍ للخدمات الرقمية

ديناميكيات سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

سائق

"مبادرات متزايدة لتبني الحوسبة السحابية والتحول الرقمي"

- يؤدي التبني السريع للحوسبة السحابية والتحول الرقمي عبر القطاعات إلى زيادة الطلب على البنية التحتية المتقدمة لمراكز البيانات في الشرق الأوسط وأفريقيا

- تستثمر الحكومات والشركات بشكل كبير في المشاريع الرقمية مثل المدن الذكية والحوكمة الإلكترونية وشبكات الاتصالات المحسنة لدعم احتياجات البيانات المتزايدة

- يقوم كبار مزودي الخدمات السحابية مثل Amazon Web Services وMicrosoft وGoogle بتوسيع حضورهم من خلال بناء مراكز بيانات جديدة أو الشراكة محليًا لتوفير خدمات قابلة للتطوير وآمنة

- إن زيادة انتشار الإنترنت والاتصال عبر الهاتف المحمول، إلى جانب ظهور التطبيقات كثيفة البيانات مثل بث الفيديو والتكنولوجيا المالية، تعمل على تسريع الحاجة إلى مراكز بيانات موثوقة وكفؤة في استخدام الطاقة

- تعمل المبادرات الإقليمية التي تركز على سيادة البيانات على تعزيز الاستثمارات في مراكز البيانات الضخمة والحافة لضمان التخزين والمعالجة المحلية

- على سبيل المثال، أطلقت مايكروسوفت مناطق سحابية جديدة في الإمارات العربية المتحدة لدعم المؤسسات المحلية والمبادرات الرقمية الحكومية

ضبط النفس/التحدي

"تحديات البنية التحتية والطاقة"

- إن عدم انتظام إمدادات الطاقة والوصول المحدود إلى الطاقة المتجددة يعيق عمليات مراكز البيانات الفعالة في العديد من أنحاء الشرق الأوسط وأفريقيا

- تؤدي تكاليف الطاقة المرتفعة والشبكات غير المستقرة إلى زيادة خطر التوقف عن العمل، مما يؤثر على تكاليف التشغيل وموثوقية الخدمة

- يعد تأمين الأراضي المناسبة ذات المرافق الموثوقة أمرًا صعبًا بسبب القضايا التنظيمية وقيود التنمية الحضرية

- يؤدي نقص العمالة الماهرة وانقطاعات سلسلة التوريد إلى تأخير أنشطة البناء والصيانة، مما يؤدي إلى زيادة تكاليف المشروع

- تساهم هذه العوامل في ارتفاع النفقات الرأسمالية والتشغيلية، مما قد يؤدي إلى إبطاء نمو السوق وتثبيط الاستثمارات الجديدة

- على سبيل المثال، تواجه مشاريع مراكز البيانات في مناطق مثل نيجيريا وكينيا انقطاعات متكررة للتيار الكهربائي وعقبات لوجستية، مما يؤثر على الجداول الزمنية للبناء والاستقرار التشغيلي.

نطاق سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع البنية التحتية ونوع مركز البيانات وحجم المنظمة والقطاع العمودي.

- حسب نوع البنية التحتية

بناءً على نوع البنية التحتية، يُقسّم سوق إنشاء مراكز البيانات في منطقة آسيا والمحيط الهادئ إلى بنية تحتية كهربائية، وبنية تحتية ميكانيكية، وقطاع إنشاءات عامة. سيستحوذ قطاع البنية التحتية الكهربائية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على أنظمة الطاقة المتواصلة، والحوسبة عالية الكثافة، وحلول النسخ الاحتياطي القابلة للتطوير. يُعطي مشغلو مراكز البيانات الأولوية للأنظمة الكهربائية المتقدمة للحفاظ على جاهزية العمل ودعم بيئات الخوادم المعقدة.

من المتوقع أن ينمو قطاع البنية التحتية الميكانيكية بأسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالحاجة إلى أنظمة تبريد فعّالة وتحسين استهلاك الطاقة في مراكز البيانات عالية الأداء. وتكتسب الابتكارات في حلول التبريد السائل والإدارة الحرارية زخمًا متزايدًا مع سعي المنشآت نحو الاستدامة والتميز في الأداء.

- حسب نوع مركز البيانات

بناءً على نوع مركز البيانات، يُقسّم سوق بناء مراكز البيانات في منطقة آسيا والمحيط الهادئ إلى فئات المستوى الأول، والمستوى الثاني، والمستوى الثالث، والمستوى الرابع. يُشكّل قطاع المستوى الثالث أكبر حصة من إيرادات السوق في عام 2024 بفضل توازنه بين الأداء وكفاءة التكلفة، مما يُجذب شركات الحوسبة السحابية الضخمة ومُزوّدي الخدمات السحابية. تُوفّر هذه المراكز توافرًا عاليًا مع أنظمة احتياطية، وهي مُفضّلة للاستخدام من قِبَل الشركات ومُزوّدي الخدمات على حدٍ سواء.

من المتوقع أن ينمو قطاع البنية التحتية من المستوى الرابع بأسرع معدل نمو بين عامي 2025 و2032، بفضل تصميمه المقاوم للأعطال وميزاته التي تضمن أقصى قدر من التشغيل. ومع توسع التطبيقات الحيوية في قطاعات مثل التمويل والرعاية الصحية، تزداد شعبية مرافق البنية التحتية من المستوى الرابع بفضل موثوقيتها ومرونتها الفائقة.

- حسب حجم المنظمة

بناءً على حجم المؤسسة، يُقسّم سوق إنشاء مراكز البيانات في منطقة آسيا والمحيط الهادئ إلى مؤسسات صغيرة، ومتوسطة، وكبيرة. يُهيمن قطاع المؤسسات الكبيرة على حصة إيرادات السوق في عام 2024، مدفوعًا باحتياجات البنية التحتية لتكنولوجيا المعلومات الواسعة والطلب المستمر على قدرات تخزين ومعالجة البيانات القابلة للتوسع. وتستثمر الشركات بكثافة في البنية التحتية المتقدمة لمراكز البيانات لدعم التحول الرقمي والعمليات العالمية.

من المتوقع أن ينمو قطاع المؤسسات الصغيرة بأسرع معدل نمو بين عامي 2025 و2032، بفضل تزايد الخدمات السحابية، ونماذج التشارك في المواقع بأسعار معقولة، واعتماد التقنيات الرقمية بين الشركات الناشئة والشركات الإقليمية. وتتجه هذه الشركات إلى مراكز البيانات المعيارية والطرفية لدعم العمليات السريعة وتلبية احتياجات البيانات المحلية.

- بالعمودي

بناءً على القطاعات، يُقسّم السوق إلى قطاعات الخدمات المصرفية، والخدمات المالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والحكومة والدفاع، والرعاية الصحية، وخدمات التجزئة المشتركة، والطاقة، والتصنيع، وغيرها. سيستحوذ قطاع تكنولوجيا المعلومات والاتصالات على الحصة السوقية الأكبر في عام 2024، مدعومًا بتزايد الطلب على شبكات الجيل الخامس (5G)، ومعالجة البيانات، وشبكات توصيل المحتوى. وتواصل شركات التكنولوجيا الرائدة الاستثمار في مراكز البيانات فائقة السعة والإقليمية لتعزيز سعة الشبكات وتقليل زمن الوصول.

من المتوقع أن ينمو قطاع الرعاية الصحية بأسرع وتيرة بين عامي 2025 و2032، حيث تُعزز منصات الصحة الرقمية والسجلات الطبية الإلكترونية ومراقبة المرضى عن بُعد الحاجة إلى تخزين بيانات آمن ومتوافق. ويتزايد الطلب على المرافق المصممة لتلبية المعايير التنظيمية وضمان سلامة البيانات في هذا القطاع.

تحليل إقليمي لسوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

- تهيمن دولة الإمارات العربية المتحدة على سوق بناء مراكز البيانات في منطقة الشرق الأوسط، مدعومة بمشاريع المدن الذكية التي تقودها الحكومة وزيادة اعتماد السحابة من قبل الشركات

- تساهم الاستثمارات في البنية التحتية المتقدمة والشراكات مع شركات التكنولوجيا العالمية في توسيع عدد مراكز البيانات الضخمة والحافة، مما يدعم هدف الدولة في أن تصبح مركزًا رقميًا إقليميًا

- إن التركيز على المرافق المستدامة والموفرة للطاقة هو المحرك للابتكارات في مجال التبريد وإدارة الطاقة.

- بالإضافة إلى ذلك، يجذب الموقع الجغرافي الاستراتيجي لشركة UA E والبنية التحتية القوية للاتصال موفري الخدمات السحابية العالمية ومشغلي مراكز البيانات

نظرة عامة على سوق مراكز البيانات في جنوب أفريقيا

من المتوقع أن تكون جنوب أفريقيا أسرع المناطق نموًا في سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا، مدفوعةً بتزايد انتشار الإنترنت، وتزايد اعتماد الحوسبة السحابية، وتزايد طلب المؤسسات على الخدمات الرقمية. تشهد دولٌ مثل جنوب أفريقيا وكينيا نموًا سريعًا في البنية التحتية لمراكز البيانات لدعم منظومات التكنولوجيا المتنامية وجهود التحول الرقمي الإقليمية. يُسهم توسع البنية التحتية للاتصالات والسياسات الحكومية المواتية في تسريع الاستثمارات، مما يجعل أفريقيا سوقًا ديناميكيًا وسريع التطور في مجال بناء مراكز البيانات.

حصة سوق بناء مراكز البيانات في الشرق الأوسط وأفريقيا

إن صناعة بناء مراكز البيانات في منطقة الشرق الأوسط وأفريقيا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة اتصالات (الإمارات العربية المتحدة)

- تقنيات السائل الذكية (جنوب أفريقيا)

- G42 (الإمارات العربية المتحدة)

- بيئات بيانات تيراكو (جنوب أفريقيا)

- مجموعة MTN (جنوب أفريقيا)

- حلول شركة الاتصالات السعودية (المملكة العربية السعودية)

- مجموعة فوداكوم (جنوب أفريقيا)

- مركز الخليج للبيانات (الإمارات العربية المتحدة)

- بيانات الأبعاد (جنوب أفريقيا)

- WIOCC (كينيا)

أحدث التطورات في سوق بناء مراكز البيانات العالمية في الشرق الأوسط وأفريقيا

- في أغسطس 2021، بدأت شركة DPR Construction ببناء مركز بيانات جديد لشركة فيسبوك بمساحة 960,000 قدم مربع في ميسا، أريزونا. صُمم المرفق ليستخدم مياهًا أقل بنسبة 60% من المراكز التقليدية، وذلك بالاستفادة من الهواء النقي للتبريد. لا يقتصر هذا النهج المستدام على خفض تكاليف التشغيل فحسب، بل يُبرز أيضًا توجهًا متزايدًا في هذا القطاع نحو بنية تحتية لمراكز البيانات تتسم بالكفاءة البيئية.

- في يونيو 2021، أعلنت شركة NTT المحدودة عن إطلاق نظام الربط العالمي لمراكز البيانات (GDCI)، وهو بنية شبكية مُعرّفة برمجيًا، مُصممة لتمكين اتصالات آمنة وخاصة بين مراكز بياناتها العالمية وموفري الخدمات السحابية الرئيسيين من خلال منفذ مادي واحد. يهدف هذا التطوير إلى تبسيط الاتصال الهجين ومتعدد السحابات، وتعزيز المرونة وقابلية التوسع للعملاء في جميع المناطق، وتعزيز مكانة NTT في سوق الربط العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.