Middle East And Africa Digital Experience Platform Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.40 Billion

USD

17.68 Billion

2025

2033

USD

5.40 Billion

USD

17.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.40 Billion | |

| USD 17.68 Billion | |

| % | |

|

تصنيف سوق منهاج عمل الشرق الأوسط وأفريقيا للخبرات الرقمية، حسب العنصر (الشكل والخدمات)، نموذج الانتشار (الصف والمكان)، حجم المنظمة (المشاريع الصغيرة والمتوسطة الحجم والمشاريع الكبيرة)، التطبيق (الأعمال التجارية بالنسبة للزبائن والأعمال التجارية إلى الأعمال التجارية)، الفرسان (التفاصيل، BFSI، السفر والضياء، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الصناعة التحويلية، وسائط الإعلام والترفيه، والتعليم) - اتجاهات الصناعة والتنبؤات حتى عام 2033

الشرق الأوسط وأفريقيا من منهاج الخبرة الرقميةلمحة عن السوق

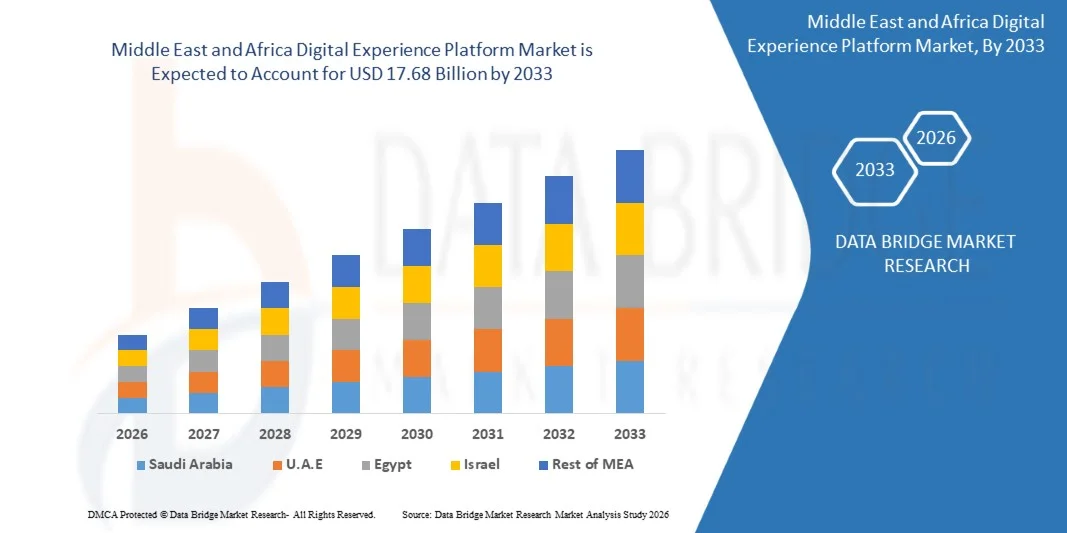

وفقاً لتحليل تحليل بحوث سوق البيانات، قُيِّمت سوق منصة الخبرة الرقمية في الشرق الأوسط وأفريقيا بقيمة5.40 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك17.68 بليون بحلول 2033« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي من 16.00 في المائة من 2026 إلى 2033● يشهد السوق توسعا مطردا مدفوعا بالحاجة المتزايدة إلى مشاركة موحدة للعملاء، وزيادة اعتماد الحلول القائمة على السحابة، وتزايد الطلب على التجارب الرقمية الشخصية عبر نقاط محددة متعددة، مثل شبكة الإنترنت، والوسائط المحمولة، ووسائط التواصل الاجتماعي.

والواقع أن التحول السريع نحو التحول الرقمي عبر المؤسسات، إلى جانب زيادة المنافسة من أجل إنجاز رحلات سلسة ومتسقة مع العملاء، يعمل بشكل كبير على تعزيز تبني منصات الخبرة الرقمية. وتعمل المنظمات على دمج التحليلات التي تحركها الذكاء الصناعي، ونظم إدارة المحتوى، ومنصات بيانات العملاء من أجل تعزيز إضفاء الطابع الشخصي في الوقت الحقيقي وتحسين مشاركة المستخدمين. فضلاً عن ذلك فإن التوسع في استراتيجيات التجارة الإلكترونية، واستراتيجيات التسويق الشامل، والاستثمارات المتنامية في الاستفادة المثلى من خبرة العملاء، تعمل على زيادة تسريع نمو السوق عبر صناعات مثل التجزئة، وصناعة البنية المالية والمالية، وخدمات الرعاية الصحية، وخدمات تكنولوجيا المعلومات.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت المملكة العربية السعودية على سوق منصة الخبرة الرقمية التي بلغت حصة الإيرادات فيها 31.9 في المائة في عام 2025، بدعم من برامج التحول الرقمي الواسعة النطاق التي تقودها الحكومة، والتوسع السريع في التجارة الإلكترونية، وتزايد اعتماد حلول المؤسسات القائمة على السحابة.

- ومن المتوقع أن تسجل الولايات المتحدة أسرع نمو في سوق منصة الخبرة الرقمية، مدفوعة باستراتيجيات تحويل رقمية قوية، واعتماد سريع لأدوات مشاركة العملاء التي تُشغَّل بمبادرة من الوكالة، وتوسيع البنية التحتية السحابية.

- كان الجزء الخاص بالمنبر يستأثر بأكبر حصة من عائدات السوق تبلغ نحو 58.6% في عام 2025، وذلك بسبب زيادة الطلب على الإدارة المتكاملة للمحتوى، ومنصات بيانات العملاء، ومحركات التخصيص التي تعمل بها الوكالة الدولية للطاقة. وتعتمد المؤسسات على نطاق واسع منصات موحدة لتبسيط تنسيق رحلات العملاء، وتحسين المشاركة، والتمكين من إجراء تحليلات آنية عبر نقاط اتصال رقمية متعددة مثل الشبكة العالمية، والتطبيقات المتنقلة، والتطبيقات المرتبطة بها.

- ومن المتوقع أن يسجل قطاع الخدمات أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 12.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على خدمات التنفيذ، والتكامل، والمشورة، والخدمات الإدارية. والواقع أن زيادة تعقيد مبادرات التحول الرقمي والحاجة المتزايدة إلى الاستفادة المثلى المستمرة من المنصات من شأنهما أن يعجلا من وتيرة تبني الخدمات عبر المؤسسات الكبرى والمنظمات المتوسطة الحجم.

- الواقع أن القطاع السحابي كان يملك أكبر حصة من عائدات السوق بنحو 71.2% في عام 2025 بسبب الهجرة السريعة من المؤسسة إلى البنية الأساسية الرقمية القابلة للتطوير، والمرونة، والكفاءة من حيث التكلفة. والواقع أن المنصات القائمة على السحب تمكن من الانتشار الأسرع، وصقل التحديثات، وتحسين تسليم المحتوى الشامل، مما يجعلها الخيار المفضل لاستراتيجيات الخبرة الرقمية الحديثة.

- ومن المتوقع أن يسجل الجزء الخاص بأماكن العمل نسبة 7.9 في المائة من إيرادات رأس المال الكلي في الفترة من 2026 إلى 2033، مدعومة بطلب من صناعات شديدة التنظيم مثل مبادرة بناء القدرات في مجال البنية الأساسية والرعاية الصحية التي تتطلب قدراً أكبر من الرقابة على أمن البيانات والامتثال وتكييف النظم. ورغم بطء الاعتماد، فإن الاعتماد على الهياكل الأساسية الموروثة لا يزال يعمل على دعم هذا القطاع في المؤسسات الكبيرة.

- الواقع أن قطاع المؤسسات الكبرى كان يملك أكبر حصة من عائدات السوق بنحو 66.3% في عام 2025، وذلك بفضل ارتفاع ميزانيات التحول الرقمي، والنظم الإيكولوجية المعقدة للعملاء، والاعتماد القوي لتكنولوجيات التخصيص التي تحركها المبادرة. وتتزايد الشركات الكبرى في نشر منصات متكاملة لإدارة التفاعلات بين العملاء على نطاق واسع وتعزيز استراتيجيات المشاركة على مستوى العالم.

- ومن المتوقع أن يسجل قطاع المشاريع الصغيرة والمتوسطة أسرع نمو عند معدل نمو كلي قدره 13.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة توافر الحلول السحابية الميسورة التكلفة وزيادة الوعي بالإفادة المثلى من خبرات العملاء.

- الواقع أن قطاع الأعمال التجارية إلى العملاء كان يملك أكبر حصة من عائدات السوق بنحو 61.9% في عام 2025، مدفوعاً بتبني قوي عبر صناعات التجزئة والتجارة الإلكترونية ووسائط الإعلام والخدمات المالية. والواقع أن الطلب المتزايد على رحلات العملاء الشخصية، والمشاركة في الوقت الحقيقي، والاتصال الشامل، يعمل بشكل كبير على تعزيز نشر منصة B2C.

- ومن المتوقع أن يسجل قطاع الأعمال التجارية نسبة 11.5 في المائة في الفترة من عام 2026 إلى عام 2033، بسبب زيادة رقمنة عمليات بيع المشاريع، وزيادة الطلب على التسويق القائم على الحساب، والاستخدام المتزايد للمنصات الرقمية لإدارة النظم الإيكولوجية الشريكة وإشراك العملاء.

- وكان قطاع تجارة التجزئة هو أكبر حصة من إيرادات السوق تبلغ نحو 24.7 في المائة في عام 2025، مدفوعاً بالتوسع السريع في التجارة الإلكترونية، وزيادة استراتيجيات التجزئة الشاملة، والطلب القوي على تجارب التسوق الشخصية عبر القنوات الرقمية.

- ومن المتوقع أن يسجل الجزء الخاص بالمبادرة أسرع نمو في إطار سجل الأرصدة النقدية الكلي بنسبة 13.1% في الفترة من 2026 إلى 2033، وذلك بفضل زيادة اعتماد البرامج المصرفية الرقمية، واستراتيجيات مشاركة العملاء في مرحلة أولى باستخدام الهاتف المحمول، والخصائص الشخصية للخدمات المالية القائمة على مبادرة العفو الدولية. والواقع أن التركيز المتزايد على الاستفادة المثلى من خبرات العملاء والتحول الرقمي القائم على التنظيم يعمل على زيادة تسريع عملية الاعتماد في مختلف أنحاء القطاع.

سوق الحجم و توقّر

- القيمة السوقية (2025): 5.40 مليار

- قيمة السوق المتوقعة (2033):

- التنبؤات الـمُنْبَع CAGR (2026-2033): 16.00%

- البلد الرائد في عام 2025: المملكة العربية السعودية

- البلد: الولايات المتحدة الأمريكية.

تقريرالشرق الأوسط وأفريقيا

|

الصفات الأولى |

أولاً - مفتاح منهاج عمل للشرق الأوسط وأفريقيا للخبرات الرقمية: |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا

|

|

& مفتاح |

• •(فريق الاستيسالات))المملكة المتحدة( |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

الشرق الأوسط وأفريقيا

الاتجاه: الاعتماد السريع لأسلوبي التشخص الفردي وإشراك العملاء في مناهج الخبرة الرقمية

إن الطلب المتزايد على تجارب العملاء السلسة والمتسقة والمصنفة إلى حد كبير في مختلف أنحاء شبكة الإنترنت، ووسائل الإعلام المتنقلة والاجتماعية، والأجهزة المرتبطة بها، يعجل من اعتماد منصات الخبرات الرقمية في مختلف المؤسسات العالمية. وتتحول المنظمات من أنظمة إدارة المحتوى المجزأة إلى منصات موحدة تدمج المحتوى والتجارة والتحليل وبيانات العملاء في نظام إيكولوجي واحد. ويحرك هذا التحول ارتفاع الاستهلاك الرقمي، وتنامي المنافسة في أسواق الإنترنت، وزيادة توقعات العملاء من إضفاء الطابع الشخصي في الوقت الحقيقي والتفاعلات الخفية.

في بيئات المؤسسات الحديثة، تعمل الشركات على دمج الاستخبارات الاصطناعية وقدرات التعلم الآلي في برامج التجارب الرقمية للتمكين من التكهن بالشخصية، وتسليم المحتوى الآلي، ورحلة العملاء في الوقت الحقيقي على النحو الأمثل. على سبيل المثال، تستخدم محركات التوصيات التي تعمل بالاستعانة باليونيب على نطاق واسع في التجارة الإلكترونية والمنصات الإعلامية لتحليل سلوكيات المستخدمين وتحسين معدلات المشاركة، حيث تبلغ عمليات التنفيذ في مجال الصناعة عن تحسينات في المشاركة بنحو 20 إلى 30% بعد تبني نظم تسليم المحتوى الشخصية.

كما أن التوسع في التجارة عبر القنوات العالمية يعمل أيضاً على إعادة تشكيل استراتيجيات نشر المنهاج، حيث تدمج الشركات التجارية المواقع الشبكية، والتطبيقات المتنقلة، والنظم الرقمية المحفوظة، وقنوات التجارة الاجتماعية في نظم إيكولوجية موحدة لتجربة العملاء. وبالإضافة إلى ذلك، فإن تبني البنيان العديم الرأس والقابل للتكنولوجيا من شأنه أن يمكِّن الشركات من إنجاز المحتوى على نحو أسرع عبر نقاط نهائية رقمية متعددة مع الحفاظ في الوقت نفسه على القابلية للتوسع والمرونة. وقد أظهرت عمليات نشر المؤسسات في العالم الحقيقي في عام 2025 أن المنظمات التي تنفذ منصات الخبرة الرقمية القابلة للتصنيع حققت دورات لنشر المحتوى أسرع بنسبة تصل إلى 25% مقارنة بالنظم الأحادية التقليدية.

ألف - آليات

سائق السوق الرئيسي: الطلب المتزايد على النظم الإيكولوجية لتجارب العملاء الموحدين والمشخصين

الواقع أن العديد من الشركات في مختلف قطاعات تجارة التجزئة، ووزارة المالية والصناعة التحويلية، والرعاية الصحية، ووسائط الإعلام تركز بشكل متزايد على تقديم خبرات العملاء المتسقة والشخصية عبر كافة نقاط اللمس الرقمية من أجل تحسين معدلات المشاركة، والاحتفاظ، والتحويل. وقد أدى تجزئة بيانات العملاء عبر الأنظمة المتعددة إلى خلق طلب قوي على منابر متكاملة تعمل على توحيد إدارة المحتوى، وبيانات العملاء، والتحليل في إطار تشغيلي واحد.

وعلى سبيل المثال، تعمل الشركات العالمية للتجزئة والتجارة الإلكترونية على الاستفادة من تحليلات رحلة العملاء التي تعمل بطاقتها الذاتية من أجل تعظيم توصيات المنتجات وتحسين أداء التحويل، حيث تبلغ بعض عمليات التنفيذ عن تحسينات في أسعار التحويل بنحو 15-25% بعد اعتماد حلول موحدة للخبرة الرقمية.

وعلى نحو مماثل، تستخدم المؤسسات المالية منصات للخبرة الرقمية من أجل تعزيز دخول العملاء، وإضفاء الطابع الشخصي على الوصلات البينية المصرفية، وتبسيط تقديم الخدمات الرقمية عبر قنوات متعددة. والواقع أن النمو السريع للخدمات الرقمية القائمة على الاشتراكات، وتزايد الطلب على المشاركة السلسة عبر القنوات العالمية، يعملان على زيادة تعزيز الحاجة إلى هياكل أساسية قابلة للتطوير وقائمة على سحابة من الخبرات الرقمية.

القيود/التحدي الرئيسي: تكاليف التنفيذ العالي لتكاليف التعقيد والتكامل عبر النظم

وعلى الرغم من اتجاهات الاعتماد القوية، لا يزال نشر منصات الخبرة الرقمية يشكل تحدياً بسبب التعقيدات العالية في التنفيذ، لا سيما في المنظمات ذات البنية التحتية القديمة لتكنولوجيا المعلومات والنظم الإيكولوجية المجزأة للبيانات. وكثيراً ما يتطلب دمج نظم متعددة مثل إدارة العلاقة مع العملاء، وإدارة المحتوى، ومنصات التحليل قدراً كبيراً من التكييف، الأمر الذي يزيد من وقت النشر والتكاليف التشغيلية.

وإضافة إلى ذلك، فإن تكاليف الاشتراكات الجارية، والاحتياجات من الهياكل الأساسية، وحالات النقص في القوة العاملة الماهرة في مجالات الذكاء والابتكار، وهندسة البيانات، وإدارة المنهاج، تخلق حواجز مالية وتشغيلية أمام المشاريع الصغيرة والمتوسطة الحجم، كما أن تعقيد نقل كميات كبيرة من بيانات العملاء الموروثة إلى منابر موحدة يزيد من خطر عدم اتساق البيانات وتأخير التكامل.

تشير تقييمات الصناعة إلى أن مشاريع التحول الرقمي الواسعة النطاق التي تنطوي على منصات للخبرات الرقمية قد تتطلب جداول زمنية للتنفيذ تتراوح بين 6 أشهر و 18 شهرا حسب حجم المنظمة وتعقيد النظام، مع تكاليف التكامل التي تمثل جزءا كبيرا من إجمالي ميزانيات التحول الرقمي في بيئات المؤسسات

فرص السوق الرئيسية: توسيع نطاق هياكل الخبرة الرقمية القابلة للتعديل والراس

والواقع أن التحول السريع نحو الحوسبة السحابية والبنيانات التي تحركها هذه المبادرة يخلق فرصاً كبيرة من أجل إنشاء منصات ذات خبرة رقمية قابلة للتحوير وعديمة الرأس تمكن من الانتشار على نحو أسرع، وزيادة المرونة، وتحسين القابلية للتدرج. وتعتمد المؤسسات بشكل متزايد هياكل منصة نموذجية تسمح بالتكامل المستقل للمحتوى، والتجارة، والخصائص الشخصية، وقدرات التحليل دون الاعتماد على النظم الأحادية.

تعمل المنظمات على الاستفادة من هذه البنيات لتسريع الابتكار الرقمي وتقليص الوقت إلى السوق بالنسبة للتطبيقات الجديدة في مجال مواجهات العملاء. على سبيل المثال، أفادت الشركات التي تعتمد أنظمة إدارة المحتوى بلا رأس أن دورات نشر المحتوى الأسرع وتحسين الاتساق عبر المنصات الرقمية بلغت ما بين 30 إلى 40%.

وبالإضافة إلى ذلك، فإن التكامل المتزايد بين التحليلات التي تُجريها المؤسسات المنفذة تنفيذاً مشتركاً، ومنصات بيانات العملاء، وأدوات التشغيل الآلي، يساعد على اتخاذ القرارات في الوقت الحقيقي وعلى مشاركة العملاء على نطاق واسع في شخصية فائقة. ذلك أن الاستثمارات المتزايدة في البنية الأساسية الرقمية السحابية، وخاصة بين المؤسسات الكبيرة والشركات الرقمية الأولية، تعمل على زيادة توسيع الفرص المتاحة للبائعين من المنصة من أجل تقديم نظم إيكولوجية رقمية قابلة للتطوير والذكاء والتكامل الكامل.

منطقة الشرق الأوسط وأفريقيا

وتقسم السوق إلى أجزاء على أساس العنصر، ونموذج النشر، وحجم المنظمة، والتطبيق، والعمودي.

• وظيفة

وعلى أساس المكون، يتم تقسيم سوق منصة الخبرة الرقمية في الشرق الأوسط وأفريقيا إلى منصة وخدمات. وكان الجزء الخاص بالمنبر يحوي أكبر حصة من عائدات السوق بنحو 58.6% في عام 2025 مدفوعاً بتزايد الطلب على الإدارة المتكاملة للمحتوى، ومنصات بيانات العملاء، ومحركات التخصيص التي تعمل بالأجهزة الصناعية. وتعتمد المؤسسات على نطاق واسع منصات موحدة لتبسيط تنسيق رحلات العملاء، وتحسين المشاركة، والتمكين من إجراء تحليلات آنية عبر نقاط اتصال رقمية متعددة مثل الإنترنت، والتطبيقات المتنقلة، والتطبيقات المرتبطة.

ومن المتوقع أن يسجل قطاع الخدمات أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 12.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على خدمات التنفيذ، والتكامل، والمشورة، والخدمات الإدارية. والواقع أن زيادة تعقيد مبادرات التحول الرقمي والحاجة المتزايدة إلى الاستفادة المثلى المستمرة من المنصات من شأنهما أن يعجلا من وتيرة تبني الخدمات عبر المؤسسات الكبرى والمنظمات المتوسطة الحجم.

• بنموذج النشر

وعلى أساس نموذج النشر، فإن سوق منصة الخبرة الرقمية في الشرق الأوسط وأفريقيا مقسمة إلى سحابة وفي أماكن العمل. وكان القطاع السحابي يحوز أكبر حصة من عائدات السوق بنحو 71.2% في عام 2025 مدفوعة بهجرة سريعة من المؤسسات نحو بنية تحتية رقمية قابلة للتطوير، ومرنة، وفعالة من حيث التكلفة. والواقع أن المنصات القائمة على السحابية تمكن من النشر الأسرع، وصقل التحديثات، وتحسين توصيل المحتوى الشامل، الأمر الذي يجعلها الخيار المفضل لاستراتيجيات الخبرة الرقمية الحديثة.

ومن المتوقع أن يسجل الجزء الخاص بأماكن العمل نسبة 7.9 في المائة من إيرادات رأس المال الكلي في الفترة من 2026 إلى 2033، مدعومة بطلب من صناعات شديدة التنظيم مثل مبادرة بناء القدرات في مجال البنية الأساسية والرعاية الصحية التي تتطلب قدراً أكبر من الرقابة على أمن البيانات والامتثال وتكييف النظم. ورغم بطء الاعتماد، فإن الاعتماد على الهياكل الأساسية الموروثة لا يزال يعمل على دعم هذا القطاع في المؤسسات الكبيرة.

• حسب المنظمة

واستناداً إلى حجم المنظمة، فإن سوق منصة الخبرة الرقمية في الشرق الأوسط وأفريقيا مقسمة إلى مؤسسات صغيرة ومتوسطة الحجم ومؤسسات كبيرة. وكان قطاع المؤسسات الكبرى يحوز على أكبر حصة من عائدات السوق تبلغ نحو 66.3% في عام 2025 بسبب ارتفاع ميزانيات التحول الرقمي، والنظم الإيكولوجية المعقدة للعملاء، والاعتماد القوي للتكنولوجيات الشخصية التي تحركها مبادرة الذكاء الصناعي. وتتزايد الشركات الكبرى في نشر منصات متكاملة لإدارة تفاعلات العملاء الضخمة وتعزيز استراتيجيات المشاركة الشاملة.

ومن المتوقع أن يسجل قطاع المشاريع الصغيرة والمتوسطة أسرع نمو عند معدل نمو كلي قدره 13.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة توافر الحلول السحابية الميسورة التكلفة وزيادة الوعي بالإفادة المثلى من خبرات العملاء.

• الطلب

وعلى أساس التطبيق، يتم تقسيم سوق منصة الخبرة الرقمية في الشرق الأوسط وأفريقيا إلى سوق تجارية للزبائن وسوق الأعمال التجارية إلى قطاع الأعمال التجارية. وكان قطاع الأعمال التجارية إلى العملاء يشكل أكبر حصة من عائدات السوق بنحو 61.9% في عام 2025، مدفوعاً بالتبني القوي عبر صناعات التجزئة والتجارة الإلكترونية ووسائط الإعلام والخدمات المالية. إن زيادة الطلب على رحلات العملاء الشخصية، والمشاركة في الوقت الحقيقي، والاتصالات الشاملة للزبائن من شأنها أن تعزز بشكل كبير نشر منصة B2C.

ومن المتوقع أن يسجل قطاع الأعمال التجارية نسبة 11.5 في المائة في الفترة من عام 2026 إلى عام 2033، بسبب زيادة رقمنة عمليات بيع المشاريع، وزيادة الطلب على التسويق القائم على الحساب، والاستخدام المتزايد للمنصات الرقمية لإدارة النظم الإيكولوجية الشريكة وإشراك العملاء.

& عمودي

وعلى أساس عمودي، فإن سوق منصة الخبرة الرقمية في الشرق الأوسط وأفريقيا مقسمة إلى تجارة التجزئة، وBFSI، والسفر والضيافة، وتكنولوجيا المعلومات والاتصالات، والرعاية الصحية، والتصنيع، ووسائط الإعلام والترفيه، والتعليم. وكان قطاع تجارة التجزئة يشكل أكبر حصة من إيرادات السوق بنحو 24.7% في عام 2025، مدفوعاً بالتوسع السريع في التجارة الإلكترونية، وزيادة استراتيجيات التجزئة الشاملة، والطلب القوي على تجارب التسوق الشخصية عبر القنوات الرقمية.

ومن المتوقع أن يسجل الجزء الخاص بالمبادرة أسرع نمو في إطار سجل الأرصدة النقدية الكلي بنسبة 13.1% في الفترة من 2026 إلى 2033، وذلك بفضل زيادة اعتماد البرامج المصرفية الرقمية، واستراتيجيات مشاركة العملاء في مرحلة أولى باستخدام الهاتف المحمول، والخصائص الشخصية للخدمات المالية القائمة على مبادرة العفو الدولية. والواقع أن التركيز المتزايد على الاستفادة المثلى من خبرات العملاء والتحول الرقمي القائم على التنظيم يعمل على زيادة تسريع عملية الاعتماد في مختلف أنحاء القطاع.

منطقة الشرق الأوسط وأفريقيا

المملكة العربية السعودية

لقد سيطرت المملكة العربية السعودية على سوق منصة الخبرات الرقمية التي بلغت حصتها من الإيرادات 31.9% في عام 2025، بدعم من برامج التحول الرقمي التي تقودها الحكومات على نطاق واسع، والتوسع السريع في التجارة الإلكترونية، وزيادة اعتماد الحلول القائمة على السحب. والواقع أن الاستثمارات المتزايدة في مبادرات المدن الذكية وتنمية الاقتصاد الرقمي تدفع طلباً قوياً على برامج متكاملة لخبرة العملاء عبر تطبيقات التجزئة، وبيفزي، والقطاع العام.

المصدر: الولايات المتحدة الأمريكية

ومن المتوقع أن تسجل الولايات المتحدة أسرع نمو في سوق منصة الخبرة الرقمية، مدفوعة باستراتيجيات تحويل رقمية قوية، واعتماد سريع لأدوات مشاركة العملاء التي تعمل بطاقتها الوكالة، وتوسيع البنية التحتية السحابية، وزيادة التركيز على تنمية المدن الذكية وتجارب التجزئة الشاملة، تزيد من تسريع اعتماد المشاريع لحلول متقدمة للخبرات الرقمية.

منطقة الشرق الأوسط وأفريقيا

وتقود صناعة منهاجي الخبرة الرقمية في الشرق الأوسط وأفريقيا أساسا شركات راسخة، من بينها:

• E & (مجموعة Etisalat) (U.A.E.)

• (الأميرات المتكاملة للمواصلات السلكية واللاسلكية) (U.A.E.

• مجموعة STC (المملكة العربية السعودية) (المملكة العربية السعودية)

• مجموعة أوريدو (قطر) (قطر)

• مجموعة الزعين (الكويت) (الكويت)

• موبيلي (الاتحاد التساليت) (المملكة العربية السعودية)

• مجموعة فوداكوم (جنوب أفريقيا) (جنوب أفريقيا)

• مجموعة MTN (جنوب أفريقيا) (جنوب أفريقيا)

• ناسبرز (جنوب أفريقيا) (جنوب أفريقيا)

• تلغوم جنوب أفريقيا (جنوب أفريقيا) (جنوب أفريقيا)

• مجموعة إنترسذر (نيجيريا) (نيجيريا)

• الذرف (نيجيريا) (نيجيريا)

• الرعاية (U.A.E.) (U.A.E.)

• سوك كوم (الولايات المتحدة الأمريكية) (الولايات المتحدة الأمريكية)

• الاسم (U.A.E.) (U.A.E.)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة موقف السوق DBMR

2.7 تحليل حصة البائعين

2.8 شبكة تغطية تطبيقات السوق

2.9 النمذجة متعددة المتغيرات

2.1 منحنى الجدول الزمني للمكونات

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب أنظمة التشغيل

5 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: تحليل تأثير جائحة كوفيد-19

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 النمو المتزايد في التحول الرقمي

6.1.2 تجربة غنية مع تحسين نقاط الاتصال

6.1.3 زيادة الاحتفاظ بالعملاء من خلال DXP

6.1.4 النمو في تكنولوجيا السحابة والأجهزة القائمة على إنترنت الأشياء

6.1.5 النمو في تحليلات البيانات الضخمة

6.2 القيود

6.2.1 نقص المعرفة فيما يتعلق بمنصة التجربة الرقمية

6.2.2 مشكلة الأمن السيبراني

6.2.3 محتوى متعدد اللغات متاح في الشرق الأوسط وأفريقيا

6.3 الفرص

6.3.1 النمو المتزايد في تكنولوجيا الذكاء الاصطناعي

6.3.2 النمو في التجارة الإلكترونية وتحويل سوق التجزئة

6.3.3 تنفيذ ذكاء الأعمال في DXP

6.4 التحديات

6.4.1 المضاعفات المرتبطة بدمج المنصات المختلفة المعنية

6.4.2 تتبع سلوك المستخدم عبر القنوات

7 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكونات

7.1 نظرة عامة

7.2 المنصة

7.3 الخدمات

7.3.1 الخدمات المهنية

7.3.2 الخدمات المُدارة

8 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر

8.1 نظرة عامة

8.2 في الموقع

8.3 السحابة

9 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب حجم المؤسسة

9.1 نظرة عامة

9.2 الشركات الكبيرة

9.3 الشركات الصغيرة والمتوسطة

10 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب التطبيق

10.1 نظرة عامة

10.2 من الأعمال إلى العملاء

10.2.1 في الموقع

10.2.2 السحابة

10.3 من شركة إلى شركة

10.3.1 في الموقع

10.3.2 السحابة

10.4 آخرون

11 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب القطاع

11.1 نظرة عامة

11.2 التجزئة

11.2.1 المنصة

11.2.2 الخدمات

11.3 الخدمات المصرفية والمالية والتأمين

11.3.1 المنصة

11.3.2 الخدمات

11.4 تكنولوجيا المعلومات والاتصالات

11.4.1 المنصة

11.4.2 الخدمات

11.5 السفر والضيافة

11.5.1 المنصة

11.5.2 الخدمات

11.6 وسائل الإعلام والترفيه

11.6.1 المنصة

11.6.2 الخدمات

11.7 التعليم

11.7.1 المنصة

11.7.2 الخدمات

11.8 الرعاية الصحية

11.8.1 المنصة

11.8.2 الخدمات

11.9 التصنيع

11.9.1 المنصة

11.9.2 الخدمات

11.1 آخرون

12 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة الجغرافية

12.1 الشرق الأوسط وأفريقيا

12.1.1 جنوب أفريقيا

12.1.2 إسرائيل

12.1.3 المملكة العربية السعودية

12.1.4 الإمارات العربية المتحدة

12.1.5 مصر

12.1.6 بقية دول الشرق الأوسط وأفريقيا

13 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، مشهد الشركة

13.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

14 سوق منصات الخبرة الرقمية في الشرق الأوسط وأفريقيا: تحليل SWOT

15 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: تحليل DBMR

16 نبذة عن الشركة

16.1 أدوبي

16.1.1 لمحة عامة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 تحليل أسهم الشركة

16.1.4 محفظة المنتجات

16.1.5 التطورات الأخيرة

16.2 SAP SE

16.2.1 لمحة عامة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 تحليل أسهم الشركة

16.2.4 محفظة المنتجات

16.2.5 التطورات الأخيرة

16.3 أوراكل

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 تحليل أسهم الشركة

16.3.4 محفظة المنتجات

16.3.5 التطورات الأخيرة

16.4 SALESFORCE.COM، المحدودة.

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 تحليل أسهم الشركة

16.4.4 محفظة المنتجات

16.4.5 التطورات الأخيرة

16.5 أكسنتشر

16.5.1 لمحة عامة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 تحليل أسهم الشركة

16.5.4 محفظة الخدمات

16.5.5 التطورات الأخيرة

16.6 شركة اكويا

16.6.1 لمحة عامة عن الشركة

16.6.2 محفظة المنتجات

16.6.3 التطورات الأخيرة

16.7 شركة بلومريتش

16.7.1 لمحة عامة عن الشركة

16.7.2 محفظة المنتجات

16.7.3 التطورات الأخيرة

16.8 شركة سينشير ايه جي

16.8.1 لمحة عامة عن الشركة

16.8.2 محفظة المنتجات والخدمات

16.8.3 التطورات الأخيرة

16.9 شركة كراون بيك للتكنولوجيا

16.9.1 لمحة عامة عن الشركة

16.9.2 محفظة المنتجات

16.9.3 التطورات الأخيرة

16.1 إيبيسيفيرفر

16.10.1 لمحة عامة عن الشركة

16.10.2 محفظة المنتجات

16.10.3 التطورات الأخيرة

16.11 شركة إتش سي إل تكنولوجيز المحدودة

16.11.1 لمحة عامة عن الشركة

16.11.2 تحليل الإيرادات

16.11.3 محفظة المنتجات

16.11.4 التطورات الأخيرة

16.12 شركة إنفوسيس المحدودة

16.12.1 لمحة عامة عن الشركة

16.12.2 تحليل الإيرادات

16.12.3 محفظة الخدمات

16.12.4 التطورات الأخيرة

16.13 مجموعة حلول جاهيا ش.م.

16.13.1 لمحة عامة عن الشركة

16.13.2 محفظة المنتجات

16.13.3 التطورات الأخيرة

16.14 برنامج كينتيكو

16.14.1 لمحة عامة عن الشركة

16.14.2 محفظة الحلول

16.14.3 التطورات الأخيرة

16.15 شركة لايفراي

16.15.1 لمحة عن الشركة

16.15.2 محفظة المنتجات

16.15.3 التطورات الأخيرة

16.16 شركة أوبن تكست

16.16.1 لمحة عن الشركة

16.16.2 تحليل الإيرادات

16.16.3 محفظة المنتجات والحلول

16.16.4 التطورات الأخيرة

16.17 SDL PLC

16.17.1 لمحة عامة عن الشركة

16.17.2 تحليل الإيرادات

16.17.3 محفظة البرامج

16.17.4 التطورات الأخيرة

16.18 سايت كور

16.18.1 لمحة عن الشركة

16.18.2 محفظة المنتجات

16.18.3 التطورات الأخيرة

16.19 سكويز

16.19.1 لمحة عامة عن الشركة

16.19.2 محفظة المنتجات

16.19.3 التطورات الأخيرة

16.2 شركة ويبرو المحدودة

16.20.1 لمحة عن الشركة

16.20.2 تحليل الإيرادات

16.20.3 محفظة الخدمات

16.20.4 التطورات الأخيرة

17 الخاتمة

18 استبيان

19 تقارير ذات صلة

List of Table

قائمة الجداول

الجدول 1 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: مراجعة منصة التجربة الرقمية بناءً على تعليقات العملاء

الجدول 2 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 3: منصات الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 4 خدمات الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 5: خدمات الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 6 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 7: الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية المحلية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 8: سوق منصات التجربة الرقمية السحابية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 9 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 10 الشركات الكبرى في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 11 الشركات الصغيرة والمتوسطة في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 12 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 13 نسبة الأعمال إلى العملاء في سوق منصات التجارب الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 14 نسبة الأعمال إلى العملاء في سوق منصات التجارب الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 15: تعاملات الشركات في سوق منصات التجارب الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 16: تعاملات الشركات في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 17 دول الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 18 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 19: تجارة التجزئة في الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 20: تجارة التجزئة في الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 21: سوق منصات التجربة الرقمية في قطاع الخدمات المصرفية والمالية والتأمين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 22: سوق منصات التجربة الرقمية في قطاع الخدمات المصرفية والمالية والتأمين في منطقة الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 23: تكنولوجيا المعلومات والاتصالات في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 24: تكنولوجيا المعلومات والاتصالات في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 25: سوق السفر والضيافة في الشرق الأوسط وأفريقيا في منصات التجارب الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 26 سوق السفر والضيافة في منطقة الشرق الأوسط وأفريقيا في منصة التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 27: الإعلام والترفيه في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 28: الإعلام والترفيه في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 29 التعليم في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 30 التعليم في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 31: سوق الرعاية الصحية في الشرق الأوسط وأفريقيا عبر منصات التجربة الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 32: سوق الرعاية الصحية في الشرق الأوسط وأفريقيا عبر منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 33: قطاع التصنيع في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 34: صناعة الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 35 دول الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المنطقة، 2018-2027 (مليون دولار أمريكي)

الجدول 36 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب البلد، 2018-2027 (مليون دولار أمريكي)

الجدول 37 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 38 خدمات الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 39 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 40 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 41 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 42 نسبة الأعمال إلى العملاء في سوق منصات التجارب الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 43: تعاملات الشركات في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 44 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 45 تجارة التجزئة في الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 46: سوق منصات التجربة الرقمية في قطاع الخدمات المصرفية والمالية والتأمين في منطقة الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 47: تكنولوجيا المعلومات والاتصالات في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 48 سوق السفر والضيافة في منطقة الشرق الأوسط وأفريقيا في منصة التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 49: الإعلام والترفيه في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 50 التعليم في سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 51: سوق الرعاية الصحية في الشرق الأوسط وأفريقيا عبر منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 52: صناعة الشرق الأوسط وأفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 53 سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 54 خدمات جنوب أفريقيا في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 55 سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 56 سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 57 سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 58 نسبة الأعمال إلى العملاء في سوق منصات التجارب الرقمية في جنوب أفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 59: تعاملات الشركات في سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 60 سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 61: سوق التجزئة في جنوب أفريقيا عبر منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 62: قطاع الخدمات المالية والمصرفية والتأمين في جنوب أفريقيا في سوق منصات الخبرة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 63: سوق تكنولوجيا المعلومات والاتصالات في جنوب أفريقيا في منصة التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 64: سوق السفر والضيافة في جنوب أفريقيا عبر منصات التجارب الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 65: سوق الإعلام والترفيه في جنوب أفريقيا عبر منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 66 سوق التعليم عبر منصات التجربة الرقمية في جنوب أفريقيا، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 67: سوق الرعاية الصحية في جنوب أفريقيا عبر منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 68: قطاع التصنيع في سوق منصات التجربة الرقمية في جنوب أفريقيا، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 69 سوق منصات التجربة الرقمية في إسرائيل، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 70: خدمات إسرائيل في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 71 سوق منصات التجربة الرقمية في إسرائيل، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 72 سوق منصات التجربة الرقمية في إسرائيل، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 73 سوق منصات التجربة الرقمية في إسرائيل، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 74 نسبة الشركات إلى العملاء في سوق منصات التجارب الرقمية في إسرائيل، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 75: تعاملات الشركات في سوق منصات التجارب الرقمية في إسرائيل، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 76 سوق منصات التجربة الرقمية في إسرائيل، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 77: تجارة التجزئة في إسرائيل في سوق منصات التجارب الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 78: قطاع الخدمات المصرفية والمالية والتأمين في إسرائيل في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 79: تكنولوجيا المعلومات والاتصالات في إسرائيل في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 80: قطاع السفر والضيافة في إسرائيل في سوق منصات التجارب الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 81: الإعلام والترفيه في إسرائيل في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 82: التعليم في إسرائيل في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 83: الرعاية الصحية في إسرائيل في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 84: قطاع التصنيع في إسرائيل في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 85 سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 86 خدمات المملكة العربية السعودية في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 87 سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 88 سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 89 سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 90 نسبة الشركات إلى العملاء في سوق منصات التجارب الرقمية في المملكة العربية السعودية، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 91: تعاملات الشركات في سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 92 سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 93 تجارة التجزئة في المملكة العربية السعودية في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 94: قطاع الخدمات المصرفية والمالية والتأمين في المملكة العربية السعودية في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 95: تكنولوجيا المعلومات والاتصالات في المملكة العربية السعودية في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 96: سوق السفر والضيافة في المملكة العربية السعودية في منصة التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 97: سوق الإعلام والترفيه في المملكة العربية السعودية في منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 98 التعليم في سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 99: سوق الرعاية الصحية في المملكة العربية السعودية عبر منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 100: التصنيع في سوق منصات التجربة الرقمية في المملكة العربية السعودية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 101 سوق منصات التجربة الرقمية في الإمارات العربية المتحدة، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 102 خدمات الإمارات العربية المتحدة في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 103 سوق منصات التجربة الرقمية في الإمارات العربية المتحدة، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 104 سوق منصات التجربة الرقمية في الإمارات العربية المتحدة، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 105 سوق منصات التجربة الرقمية في الإمارات العربية المتحدة، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 106 نسبة الشركات إلى العملاء في سوق منصات التجارب الرقمية في دولة الإمارات العربية المتحدة، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 107: تعاملات الشركات في سوق منصات التجارب الرقمية في دولة الإمارات العربية المتحدة، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 108 سوق منصات التجربة الرقمية في الإمارات العربية المتحدة، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 109: تجارة التجزئة في الإمارات العربية المتحدة في سوق منصات التجارب الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 110: قطاع الخدمات المالية والمصرفية والتأمين في دولة الإمارات العربية المتحدة في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 111: تكنولوجيا المعلومات والاتصالات في الإمارات العربية المتحدة في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 112: سوق السفر والضيافة في الإمارات العربية المتحدة في منصة التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 113: الإعلام والترفيه في الإمارات العربية المتحدة في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 114 التعليم في سوق منصات التجربة الرقمية في دولة الإمارات العربية المتحدة، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 115: الرعاية الصحية في سوق منصات التجربة الرقمية في دولة الإمارات العربية المتحدة، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 116: قطاع التصنيع في الإمارات العربية المتحدة في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 117 سوق منصات التجربة الرقمية في مصر، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 118 خدمات مصر في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 119 سوق منصات التجربة الرقمية في مصر، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 120 سوق منصات التجربة الرقمية في مصر، حسب حجم المؤسسة، 2018-2027 (مليون دولار أمريكي)

الجدول 121 سوق منصات التجربة الرقمية في مصر، حسب التطبيق، 2018-2027 (مليون دولار أمريكي)

الجدول 122 نسبة الشركات إلى العملاء في سوق منصات التجارب الرقمية في مصر، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 123: تعاملات الشركات في سوق منصات التجربة الرقمية في مصر، حسب نموذج النشر، 2018-2027 (مليون دولار أمريكي)

الجدول 124 سوق منصات التجربة الرقمية في مصر، حسب القطاع، 2018-2027 (مليون دولار أمريكي)

الجدول 125 تجارة التجزئة في مصر في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 126: قطاع الخدمات المالية والمصرفية والتأمين في مصر في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 127 تكنولوجيا المعلومات والاتصالات في مصر في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 128: سوق السفر والضيافة في مصر في منصة التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 129: الإعلام والترفيه في مصر في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 130 التعليم في مصر في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 131 الرعاية الصحية في مصر في سوق منصات التجربة الرقمية، حسب المكون، 2018-2027 (مليون دولار أمريكي)

الجدول 132: قطاع التصنيع في مصر في سوق منصات التجربة الرقمية، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

الجدول 133 سوق منصات التجربة الرقمية في بقية دول الشرق الأوسط وأفريقيا، حسب المكونات، 2018-2027 (مليون دولار أمريكي)

List of Figure

قائمة الأرقام

الشكل 1 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: مثلث البيانات

الشكل 3 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: تحليل السوق في الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: شبكة موقع سوق DBMR

الشكل 8: سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 9 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: شبكة تغطية تطبيقات السوق

الشكل 10 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: النمذجة متعددة المتغيرات

الشكل 11 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: التجزئة

الشكل 12 من المتوقع أن يؤدي زيادة الاحتفاظ بالعملاء من خلال تجربة العملاء الرقمية إلى دفع سوق منصات تجربة العملاء الرقمية في منطقة الشرق الأوسط وأفريقيا في الفترة المتوقعة من 2020 إلى 2027

الشكل 13 من المتوقع أن تستحوذ المنصة على أكبر حصة من سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا في عامي 2020 و2027

الشكل 14: المحركات والقيود والفرص والتحديات التي تواجه سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا

الشكل 15 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: حسب المكونات، 2019

الشكل 16 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: حسب نموذج النشر، 2019

الشكل 17 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: حسب حجم المؤسسة، 2019

الشكل 18 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: حسب التطبيق، 2019

الشكل 19 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: حسب القطاع، 2019

الشكل 20: سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: لمحة عامة (2019)

الشكل 21 سوق منصات التجربة الرقمية في الشرق الأوسط وأفريقيا: حسب البلد (2019)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.