Middle East And Africa Digital Health Monitoring Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.69 Billion

USD

49.34 Billion

2024

2032

USD

15.69 Billion

USD

49.34 Billion

2024

2032

| 2025 –2032 | |

| USD 15.69 Billion | |

| USD 49.34 Billion | |

| % | |

|

تجزئة سوق أجهزة مراقبة الصحة الرقمية العالمية، حسب المنتج (الأجهزة، البرمجيات، والخدمات)، النوع (الصحة اللاسلكية، الصحة المتنقلة، الرعاية الصحية عن بُعد، السجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية، وغيرها)، المستخدم النهائي (المستشفيات، مراكز الرعاية المنزلية، العيادات، مراكز الجراحة الخارجية، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

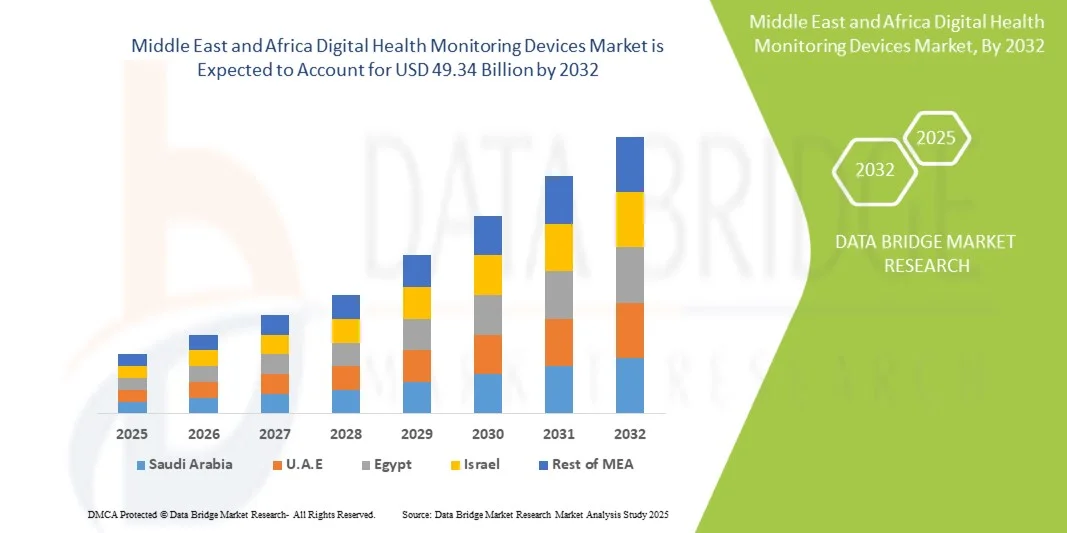

حجم سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا 15.69 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 49.34 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.40٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات الرعاية الصحية المتقدمة وحلول الصحة الرقمية، مما يؤدي إلى مراقبة أفضل للمرضى عن بعد وجمع البيانات الصحية في الوقت الفعلي عبر المستشفيات والعيادات وإعدادات الرعاية المنزلية

- علاوة على ذلك، فإن تزايد انتشار الأمراض المزمنة، وتزايد أعداد كبار السن، وزيادة الوعي بالرعاية الصحية الوقائية، كلها عوامل تدفع الطلب على أجهزة مراقبة دقيقة وموثوقة وسهلة الاستخدام. هذه العوامل المتقاربة تُسرّع من اعتماد حلول أجهزة المراقبة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

- أصبحت أجهزة مراقبة الصحة الرقمية، التي تقدم حلولاً إلكترونية أو رقمية لتتبع صحة المرضى والتشخيصات السريرية، مكونات حيوية بشكل متزايد لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية نظرًا لدقتها المحسنة وقدرات المراقبة في الوقت الفعلي والتكامل السلس مع منصات الصحة الرقمية.

- إن الطلب المتزايد على أجهزة المراقبة مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة، والاعتماد المتزايد على الطب عن بعد ومراقبة المرضى عن بعد، والتفضيل المتزايد لحلول الرعاية الصحية القائمة على البيانات في الوقت الفعلي.

- سيطرت المملكة العربية السعودية على سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 34.8% في عام 2024، مدفوعة بالتوسع السريع في البنية التحتية للرعاية الصحية، والاعتماد الكبير على تقنيات الصحة الرقمية، والمبادرات الحكومية في إطار رؤية 2030. وشهدت البلاد نموًا كبيرًا بسبب الاستخدام المتزايد لأنظمة مراقبة المرضى المتقدمة في المستشفيات والعيادات ومراكز الرعاية المتخصصة، بدعم من الابتكارات في الاتصال اللاسلكي وحلول المراقبة المدعومة بالذكاء الاصطناعي.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع المناطق نموًا في سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032، مدفوعًا بارتفاع استثمارات الرعاية الصحية، وتوسع المستشفيات الخاصة ومراكز التشخيص، وتزايد استخدام أجهزة المراقبة القابلة للارتداء والمتصلة. ويساهم تركيز الإمارات العربية المتحدة على حلول الرعاية الصحية الذكية والطب عن بُعد في تسريع نمو السوق.

- سيطرت شريحة الأجهزة على أكبر حصة من إيرادات السوق بنسبة 46.3% في عام 2024، مدفوعة بالاعتماد الواسع النطاق على أجهزة مراقبة الصحة القابلة للارتداء، وأجهزة مراقبة ضغط الدم، وأجهزة قياس الأكسجين في الدم، وأجهزة تخطيط كهربية القلب في المستشفيات والعيادات ومؤسسات الرعاية المنزلية.

نطاق التقرير وتقسيم سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

" راحة مُحسَّنة من خلال الذكاء الاصطناعي وتكامل الصحة الذكية "

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا التكامل المتزايد مع الذكاء الاصطناعي ومنصات الصحة الرقمية الشائعة. يُحسّن هذا التكامل التقني راحة المستخدم وتحكمه في أنظمة إدارة الصحة الشخصية والسريرية بشكل كبير.

- على سبيل المثال، تتكامل أجهزة August Wi-Fi الرقمية لمراقبة الصحة بسلاسة مع منصات صحية متعددة، مما يسمح للمستخدمين بالوصول إلى بياناتهم الصحية وتتبعها من خلال التطبيقات والأجهزة المتصلة. وبالمثل، يمكن التحكم في Level Health+ عبر تطبيقات الهاتف المحمول والمساعدين الذكيين، مما يوفر حلاً ذكيًا لمراقبة الصحة الرقمية.

- يُتيح دمج الذكاء الاصطناعي في أجهزة المراقبة ميزاتٍ مثل تعلم أنماط صحة المستخدم، مما قد يُشير إلى تدابير وقائية، وتوفير تنبيهات أكثر ذكاءً بناءً على النشاط أو القراءات. على سبيل المثال، تستخدم بعض الأجهزة الذكاء الاصطناعي لتحسين دقة القياسات مع مرور الوقت، ويمكنها إرسال تنبيهات ذكية في حال اكتشاف أي اختلالات صحية. علاوةً على ذلك، تُمكّن قدرات التكامل الذكي المستخدمين من مراقبة صحتهم عن بُعد بأقل جهد يدوي.

- يُسهّل التكامل السلس لأجهزة المراقبة مع أنظمة الصحة الرقمية الأوسع نطاقًا الإدارة المركزية للبيانات الصحية الشخصية أو السريرية. من خلال واجهة واحدة، يُمكن للمستخدمين تتبع مقاييس صحية متعددة، والتكامل مع الأجهزة القابلة للارتداء، ومراقبة الاتجاهات مع مرور الوقت، مما يُتيح تجربة إدارة صحية موحدة وآلية.

- هذا التوجه نحو أنظمة مراقبة أكثر ذكاءً وسهولةً في الاستخدام وترابطًا يُعيد صياغة توقعات المستخدمين لإدارة الصحة الشخصية والسريرية بشكل جذري. ونتيجةً لذلك، تُطوّر شركات مثل WELOCK أجهزة مراقبة مُدعّمة بالذكاء الاصطناعي، بميزات مثل التنبيهات التلقائية للقراءات غير الطبيعية وتوافقها مع المنصات الذكية.

- يتزايد الطلب على أجهزة المراقبة التي توفر تكاملاً سلسًا للذكاء الاصطناعي واتصالاً بالمنصات الذكية بسرعة في كل من قطاعي الرعاية الصحية الشخصية والمؤسسية، حيث يضع المستهلكون ومقدمو الرعاية الصحية الأولوية بشكل متزايد للراحة والرؤى في الوقت الفعلي ووظائف إدارة الصحة الشاملة.

ديناميكيات سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

سائق

"تزايد الحاجة نتيجةً لتزايد الوعي الصحي والاعتماد الرقمي"

- إن الانتشار المتزايد للمخاوف الصحية بين السكان، إلى جانب التبني المتسارع للأنظمة البيئية الصحية الرقمية، يشكل محركًا مهمًا للطلب المتزايد على أجهزة المراقبة

- على سبيل المثال، أعلنت الشركة في أبريل 2024 عن تطوير حلول مراقبة المرضى القائمة على إنترنت الأشياء، وتتطلع إلى دمج أحدث أجهزة الاستشعار في منصات المراقبة الجديدة. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تنتهجها الشركات الرئيسية نمو صناعة أجهزة المراقبة خلال الفترة المتوقعة.

- مع تزايد وعي المستهلكين ومقدمي الرعاية الصحية بالمخاطر الصحية المحتملة وسعيهم إلى تحسين قدرات المراقبة، توفر أجهزة المراقبة المتقدمة ميزات مثل التتبع عن بعد وسجلات النشاط والتنبيهات الذكية، مما يوفر ترقية مقنعة على أدوات القياس التقليدية

- علاوة على ذلك، فإن الشعبية المتزايدة لأجهزة الصحة الرقمية والرغبة في أنظمة إدارة الصحة المترابطة تجعل أجهزة المراقبة جزءًا لا يتجزأ من الرعاية الشخصية والسريرية، مما يوفر تكاملاً سلسًا مع الأدوات والمنصات الرقمية الأخرى

- تُعدّ سهولة المراقبة عن بُعد، والتتبع المستمر للمرضى أو الأفراد المعرضين للخطر، والقدرة على إدارة البيانات عبر تطبيقات الهواتف الذكية، عوامل رئيسية تدفع نحو اعتماد أجهزة المراقبة في القطاعين الشخصي والمؤسسي. كما يُسهم التوجه نحو إعدادات مراقبة الصحة الذاتية (DIY) والتوافر المتزايد لخيارات أجهزة المراقبة سهلة الاستخدام في نمو السوق.

ضبط النفس/التحدي

" المخاوف بشأن أمن البيانات والتكاليف الأولية المرتفعة "

- تُشكّل المخاوف المُحيطة بثغرات أمن البيانات في أجهزة المراقبة المُتصلة تحديًا كبيرًا أمام انتشارها في السوق على نطاق أوسع. ونظرًا لاعتماد هذه الأجهزة على الاتصال الشبكي والبرمجيات، فهي عُرضة لمحاولات الاختراق واختراق البيانات، مما يُثير قلق المستهلكين المُحتملين ومُقدمي الرعاية الصحية بشأن خصوصية بياناتهم وأمانها.

- على سبيل المثال، أدت التقارير البارزة عن نقاط الضعف في أجهزة الرعاية الصحية التي تعمل بتقنية إنترنت الأشياء إلى تردد بعض المستهلكين والمؤسسات في تبني حلول مراقبة الصحة الرقمية.

- إن معالجة مخاوف أمن البيانات هذه من خلال تشفير قوي وبروتوكولات مصادقة آمنة وتحديثات منتظمة للبرامج أمر بالغ الأهمية لبناء الثقة. تُركز شركات مثل August وLevel Home على أساليب التشفير المتقدمة وميزات الأمان في عروض منتجاتها لطمأنة المشترين المحتملين. بالإضافة إلى ذلك، قد تُشكل التكلفة الأولية المرتفعة نسبيًا لبعض أنظمة المراقبة المتقدمة، مقارنةً بالأجهزة التقليدية، عائقًا أمام تبنيها من قِبل المستهلكين ومنشآت الرعاية الصحية الذين يُبدون حساسية تجاه الأسعار، وخاصةً في المناطق النامية أو المستخدمين ذوي الميزانية المحدودة. في حين أصبحت أجهزة مراقبة الصحة الرقمية الأساسية أكثر تكلفة، إلا أن الميزات المتميزة، مثل التتبع المستمر متعدد المعلمات، وتحليلات الذكاء الاصطناعي، والتكامل السحابي، غالبًا ما تكون أعلى سعرًا.

- في حين أن الأسعار تتناقص تدريجيًا، فإن القيمة المضافة المتوقعة لتكنولوجيا الصحة الرقمية لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة لأولئك الذين لا يرون حاجة فورية للميزات المتقدمة.

- إن التغلب على هذه التحديات من خلال تعزيز تدابير أمن البيانات، وتثقيف المستخدمين حول أفضل ممارسات الخصوصية، وتطوير خيارات أكثر بأسعار معقولة لأجهزة مراقبة الصحة الرقمية سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج والنوع والمستخدم النهائي.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا إلى أجهزة، وبرمجيات، وخدمات. وقد هيمن قطاع الأجهزة على أكبر حصة من إيرادات السوق بنسبة 46.3% في عام 2024، مدفوعًا بالانتشار الواسع لأجهزة مراقبة الصحة القابلة للارتداء، وأجهزة مراقبة ضغط الدم، وأجهزة قياس التأكسج النبضي، وأجهزة تخطيط القلب في المستشفيات والعيادات ومؤسسات الرعاية الصحية المنزلية. تُمكّن هذه الأجهزة من مراقبة المرضى في الوقت الفعلي، وجمع البيانات بدقة، والتكامل مع منصات تكنولوجيا المعلومات الصحية، مما يُحسّن عملية اتخاذ القرارات السريرية. كما تُعزز الابتكارات المستمرة في تكنولوجيا الاستشعار، والتصغير، والاتصال اللاسلكي من اعتماد هذه الأجهزة. ويستفيد هذا القطاع من استثمارات البحث والتطوير القوية من قِبل كبار المصنّعين ومقدمي الرعاية الصحية، بالإضافة إلى زيادة الوعي بإدارة الأمراض المزمنة. ويُضيف التكامل مع الذكاء الاصطناعي والمنصات السحابية قيمةً من خلال التحليلات التنبؤية وقدرات المراقبة عن بُعد. ويدعم الطلب المرتفع على الرعاية الحرجة، والتطبيب عن بُعد، والرعاية الصحية الوقائية نموًا ثابتًا في الإيرادات. وتُعزز المبادرات الحكومية التي تُشجع على اعتماد الرعاية الصحية الرقمية التوسع. كما أن التوافق مع السجلات الصحية الإلكترونية وتطبيقات الصحة المتنقلة يجعل الأجهزة متعددة الاستخدامات في مختلف المرافق السريرية والمنزلية. تُسرّع الشراكات بين مُصنّعي الأجهزة والمستشفيات دعم النشر والصيانة. وبشكل عام، لا يزال قطاع الأجهزة بالغ الأهمية لمنظومة الصحة الرقمية.

من المتوقع أن يشهد قطاع البرمجيات والخدمات أسرع معدل نمو سنوي مركب بنسبة 11.5% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على منصات الرعاية الصحية عن بُعد، وتطبيقات الصحة المتنقلة، وحلول التحليلات السحابية. تتيح منصات البرمجيات تخزين بيانات المرضى وتحليلها ومشاركتها بشكل آمن، مما يدعم الاستشارات عن بُعد وإدارة الأمراض المزمنة. يتيح التكامل مع الأجهزة القابلة للارتداء مراقبة صحية مستمرة، بينما تُحسّن الرؤى القائمة على الذكاء الاصطناعي نتائج المرضى واستخدام الموارد. يُعزز التحول الرقمي السريع للرعاية الصحية، وتوسع شبكات الطب عن بُعد، والطلب المتزايد على إدارة المرضى عن بُعد، النمو. يستثمر مقدمو الرعاية الصحية في برمجيات متوافقة للربط بين المستشفيات والعيادات وحلول الرعاية المنزلية. تُسرّع المبادرات الحكومية لرقمنة سجلات الرعاية الصحية وتعزيز الرعاية الصحية عن بُعد من اعتماد هذه الحلول. يُعزز الانتشار المتزايد للأمراض المزمنة، مثل داء السكري وارتفاع ضغط الدم وأمراض القلب والأوعية الدموية، الطلب على حلول المراقبة والتحليلات المتصلة. تُعزز الواجهات سهلة الاستخدام، والوصول عبر الهاتف المحمول، والتنبيهات الفورية، مشاركة المرضى. تُطبق الأسواق الناشئة، وخاصة في آسيا والمحيط الهادئ والشرق الأوسط، منصات الصحة الرقمية بشكل متزايد. يستفيد هذا القطاع أيضًا من الخدمات القائمة على الاشتراك، ونماذج البرمجيات كخدمة (SaaS)، والتكامل مع شركات التأمين. ويساهم الابتكار المستمر، والدعم التنظيمي، والنشر القابل للتوسع في نمو مستدام وإمكانات سوقية قوية مستقبلًا.

• حسب النوع

بناءً على النوع، يُقسّم السوق إلى الصحة اللاسلكية، والصحة المتنقلة، والرعاية الصحية عن بُعد، والسجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية، وغيرها. هيمن قطاع الصحة اللاسلكية على السوق بحصة بلغت 39.8% في عام 2024، مدعومًا بانتشار أجهزة الاستشعار القابلة للارتداء، والأجهزة المزوّدة بتقنيات إنترنت الأشياء، وحلول مراقبة المرضى في الوقت الفعلي. تتيح أجهزة الصحة اللاسلكية التتبع المستمر للعلامات الحيوية، مما يُمكّن من التدخلات في الوقت المناسب وتحسين تقديم الرعاية الصحية. يستفيد هذا القطاع من التطورات التكنولوجية في أجهزة الاستشعار منخفضة الطاقة، وتقنيات الاتصال عبر البلوتوث والواي فاي، وتكامل تحليلات البيانات. يُعزز الاستخدام الواسع لهذه الأجهزة في المستشفيات، ومراكز الرعاية المنزلية، ومراكز الرعاية المتنقلة، هيمنته على السوق. تُفضّل المستشفيات المراقبة اللاسلكية لإدارة وحدات العناية المركزة، ورعاية القلب، والرعاية المزمنة. يُسهّل التكامل مع المنصات السحابية وتطبيقات الهاتف المحمول المراقبة عن بُعد، والاستشارات الطبية عن بُعد، وإشراك المرضى. كما يحظى هذا القطاع بدعم حكومي قوي في الدول المتقدمة، مما يُشجّع على اعتمادها من خلال الحوافز والبرامج التجريبية. يزداد استخدام الأجهزة القابلة للارتداء، والرقعة الطبية، ومجموعات المراقبة المحمولة في التجارب السريرية، والدراسات البحثية، وبرامج الرعاية الصحية الوقائية. يتيح التوافق مع أنظمة السجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية تبادلًا سلسًا للبيانات وتوافقًا في التشغيل. كما أن موثوقية حلول الرعاية الصحية اللاسلكية وراحتها وقابليتها للتوسع تُعزز مكانتها الرائدة في هذا المجال.

من المتوقع أن يشهد قطاع الصحة المتنقلة أسرع معدل نمو سنوي مركب بنسبة 12.3% بين عامي 2025 و2032، مدفوعًا بالتزايد الكبير في استخدام تطبيقات الصحة المتنقلة وأجهزة المراقبة المدمجة بالهواتف الذكية. تُمكّن حلول الصحة المتنقلة من التواصل مع المرضى عن بُعد، ومتابعة التزامهم بالأدوية، والتواصل الفوري مع مقدمي الرعاية الصحية. يُسرّع تزايد انتشار الهواتف الذكية، والوعي المتزايد بإدارة الأمراض المزمنة، وتوسع خدمات الطب عن بُعد نمو السوق. أصبحت تطبيقات الهاتف المحمول لتتبع اللياقة البدنية، ومراقبة القلب، وإدارة الجلوكوز منتشرة في كل مكان. تستفيد مؤسسات الرعاية الصحية من الصحة المتنقلة لتوسيع نطاق الرعاية خارج المستشفيات وتقليل حالات إعادة إدخال المرضى. يتيح تخزين البيانات والتحليلات السحابية رؤى صحية تنبؤية وتدخلات شخصية. يعزز الدعم التنظيمي، واعتماد التطبيقات، والمعالجة الآمنة لبيانات المرضى الثقة واعتمادها. يُحسّن التكامل مع الأجهزة القابلة للارتداء، وخوارزميات الذكاء الاصطناعي، ومنصات الرعاية الصحية من الأداء الوظيفي. تُعزز راحة المرضى العالية وفعاليتهم من حيث التكلفة اعتماد هذه الحلول في الرعاية المنزلية والعيادات والمناطق النائية. تُوسّع الشراكات بين شركات التكنولوجيا ومقدمي الرعاية الصحية نطاق منظومة الصحة المتنقلة عالميًا. يساهم الابتكار المستمر والواجهات متعددة اللغات والتوافق بين الأنظمة الأساسية في التوسع السريع للسوق.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومرافق رعاية منزلية، وعيادات، ومراكز جراحة متنقلة، وغيرها. هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 44.6% في عام 2024، مدفوعًا بالحاجة الماسة للمراقبة المستمرة للمرضى، والتكامل مع أنظمة تكنولوجيا المعلومات الصحية، واعتماد تقنيات التشخيص المتقدمة. تنشر المستشفيات أجهزة مراقبة لوحدات العناية المركزة، ورعاية القلب، والرعاية الطارئة، والمراقبة الجراحية. تدعم الميزانيات القوية، والتمويل الحكومي، والشراكات مع مزودي التكنولوجيا، ارتفاع معدلات الاستخدام. تستفيد المستشفيات أيضًا من المراقبة المدعومة بالذكاء الاصطناعي، والتحليلات التنبؤية، والمراقبة عن بُعد لمرضى الرعاية المزمنة. يضمن التوافق مع منصات السجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية (EHR/EMR) والطب عن بُعد سير عمل فعال. يحظى هذا القطاع بطلب ثابت نظرًا لتزايد أعداد المرضى، وشيخوخة السكان، وانتشار الأمراض المزمنة. يعزز اعتماد حلول الصحة اللاسلكية والرعاية الصحية عن بُعد نتائج المرضى وكفاءة العمليات. تواصل المستشفيات الاستثمار في حلول معيارية قابلة للتطوير لتلبية متطلبات الرعاية المتزايدة وضمان تقديم رعاية صحية قائمة على البيانات.

من المتوقع أن يشهد قطاع إعدادات الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 10.9% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على مراقبة المرضى عن بُعد، وشيخوخة السكان، وتوسع التطبيب عن بُعد. تُمكّن الأجهزة الصحية المتصلة، والأجهزة القابلة للارتداء، ومنصات الصحة المتنقلة (mHealth)، المرضى من تتبع العلامات الحيوية، وإدارة الأمراض المزمنة، ومشاركة البيانات في الوقت الفعلي مع مقدمي الرعاية الصحية. ويدعم هذا التبني تزايد الوعي بالرعاية الوقائية، وسياسات تعويض التأمين، والمبادرات الحكومية للرعاية الصحية المنزلية. كما يُعزز التكامل مع المنصات السحابية وتطبيقات الهاتف المحمول الراحة واستمرارية الرعاية. ويتسارع النمو بشكل أكبر بفضل تطوير واجهات سهلة الاستخدام وحلول مراقبة منخفضة التكلفة. ويشهد هذا القطاع ازدهارًا قويًا في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ، مدفوعًا بأمراض نمط الحياة، واعتماد التكنولوجيا، وتفضيل المرضى للرعاية المنزلية.

تحليل إقليمي لسوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

- من المتوقع أن يشهد سوق أجهزة المراقبة في الشرق الأوسط وأفريقيا نموًا كبيرًا خلال الفترة المتوقعة، مدفوعًا بتوسيع البنية التحتية للرعاية الصحية، والاعتماد المتزايد على تقنيات الصحة الرقمية

- زيادة الوعي بحلول مراقبة المرضى المتصلة

- إن المبادرات الحكومية التي تشجع الرعاية الصحية الذكية والطب عن بعد ومراقبة الصحة باستخدام الذكاء الاصطناعي تعمل على تعزيز اعتماد أجهزة المراقبة المتقدمة في جميع أنحاء المنطقة

نظرة عامة على سوق أجهزة المراقبة في المملكة العربية السعودية

هيمنت سوق أجهزة المراقبة في المملكة العربية السعودية على سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 34.8% في عام 2024، مدفوعة بالتوسع السريع في البنية التحتية للرعاية الصحية، والاعتماد الكبير على تقنيات الصحة الرقمية، والمبادرات الحكومية في إطار رؤية 2030. وشهدت البلاد نموًا كبيرًا بسبب الاستخدام المتزايد لأنظمة مراقبة المرضى المتقدمة في المستشفيات والعيادات ومراكز الرعاية المتخصصة، بدعم من الابتكارات في الاتصال اللاسلكي وحلول المراقبة المدعومة بالذكاء الاصطناعي.

نظرة عامة على سوق أجهزة المراقبة في الإمارات العربية المتحدة

من المتوقع أن يكون سوق أجهزة المراقبة في دولة الإمارات العربية المتحدة الأسرع نموًا في سوق أجهزة المراقبة في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032، مدفوعًا بارتفاع استثمارات الرعاية الصحية، وتوسع المستشفيات الخاصة ومراكز التشخيص، والاعتماد المتزايد على أجهزة المراقبة القابلة للارتداء والمتصلة. ويساهم تركيز دولة الإمارات العربية المتحدة على حلول الرعاية الصحية الذكية والطب عن بُعد في تسريع نمو السوق.

حصة سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

تقود صناعة أجهزة مراقبة الصحة الرقمية في المقام الأول شركات راسخة، بما في ذلك:

- كونينكليكي فيليبس إن في (هولندا)

- GE Healthcare (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- أبوت (الولايات المتحدة)

- شركة ماسيمو (الولايات المتحدة)

- شركة آي ريثم تكنولوجيز (الولايات المتحدة)

- BioTelemetry, Inc. (الولايات المتحدة)

- شركة ريس ميد (الولايات المتحدة)

- شركة أومرون للرعاية الصحية (اليابان)

- شركة AliveCor، المحدودة (الولايات المتحدة)

- ويذينغز (فرنسا)

- شركة بيورر المحدودة (ألمانيا)

- iHealth Labs, Inc. (الولايات المتحدة)

- فيتبيت (الولايات المتحدة)

- شركة جارمين المحدودة (سويسرا)

أحدث التطورات في سوق أجهزة مراقبة الصحة الرقمية في الشرق الأوسط وأفريقيا

- في سبتمبر 2024، أطلقت وزارة الصحة العُمانية ميزة جديدة في تطبيق "شفاء" للحد من تفويت المواعيد من خلال استطلاع آراء المرضى المتغيبين. تتيح هذه المبادرة تحليلًا مبنيًا على البيانات لأسباب عدم الحضور، وتدعم تقديم رعاية صحية أكثر كفاءة. كما تشجع هذه المبادرة مشاركة المرضى وتُحسّن استخدام موارد الرعاية الصحية.

- في أغسطس 2024، كشفت وزارة الصحة الكويتية عن نظام ربط رقمي بين المستشفيات والمستودعات في صبحان، لتوحيد طلبات الإمدادات الطبية وتبسيط توزيع الأدوية. ربطت المبادرة في البداية مستشفيات الفروانية ومبارك والجهراء، مع خطط للتوسع أكثر.

- في مارس 2025، حاز مستشفى صحة الافتراضي في المملكة العربية السعودية على لقب أكبر مستشفى افتراضي في العالم من موسوعة غينيس للأرقام القياسية. يقدم المستشفى رعاية طبية عن بُعد للمرضى باستخدام استشارات الفيديو وأجهزة المراقبة، متجاوزًا تحديات الوصول الجغرافي والموارد المتخصصة وتكاليف الرعاية الصحية. ينسق مستشفى صحة مع 224 مستشفى ويقدم 44 خدمة متخصصة، مما يتيح تقديم الرعاية غير العاجلة عبر الوسائل الافتراضية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.