Middle East And Africa Heart Valve Repair And Replacement Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.50 Billion

USD

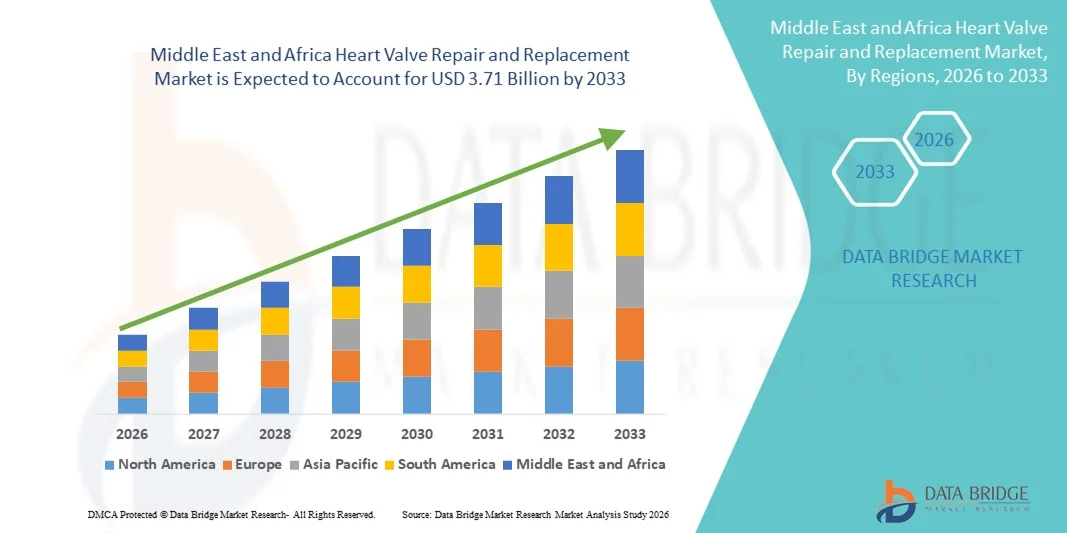

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

تقسيم سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا، حسب المنتج (استبدال صمامات القلب جراحيًا، إصلاح صمامات القلب جراحيًا، صمامات TAVI/TAVR، الطعوم، الرقع، الأدوية وغيرها)، والإجراء (إجراء جراحي وغير جراحي)، والاستخدام (تضيق الصمام، قصور الصمام، تدلي الصمام التاجي وغيرها)، والمستخدم النهائي (المستشفيات، المراكز المتخصصة، مختبرات قسطرة القلب، مراكز الجراحة النهارية وغيرها)، وقناة التوزيع (المناقصات المباشرة، مبيعات التجزئة وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا 1.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.71 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.0% خلال فترة التوقعات.

- يعود هذا النمو الإقليمي في المقام الأول إلى تزايد انتشار أمراض القلب والأوعية الدموية، والتحولات الديموغرافية نحو شيخوخة السكان، والاعتماد الأوسع للتقنيات المبتكرة والطفيفة التوغل مثل إجراءات القسطرة، التي تُحسّن النتائج وتقلل فترات التعافي.

- علاوة على ذلك، فإن ارتفاع نفقات الرعاية الصحية والاستثمارات في البنية التحتية الطبية في جميع أنحاء دول الشرق الأوسط وأفريقيا الرئيسية، إلى جانب زيادة وعي المرضى باضطرابات صمامات القلب، يعزز الإقبال على حلول الإصلاح والاستبدال في كل من مرافق الرعاية العامة والخاصة.

تحليل سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

- أصبحت إجراءات إصلاح واستبدال صمامات القلب، التي تشمل الأساليب الجراحية والقسطرة، ضرورية بشكل متزايد في إدارة أمراض صمامات القلب في جميع أنحاء الشرق الأوسط وأفريقيا، وذلك بسبب ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وشيخوخة السكان، وتزايد الوعي بخيارات العلاج طفيفة التوغل.

- يرجع الطلب المتزايد على إصلاح واستبدال صمامات القلب في المقام الأول إلى ارتفاع معدل الإصابة باضطرابات صمامات القلب، والتحسينات في نتائج الإجراءات، والتوافر الأوسع للتقنيات المتقدمة مثل استبدال الصمام الأبهري عبر القسطرة (TAVR) وإصلاح الصمام التاجي طفيف التوغل

- هيمنت المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 38.3% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر لإجراءات القلب المتقدمة، لا سيما في المستشفيات الحضرية ومراكز القلب المتخصصة.

- من المتوقع أن تكون جنوب أفريقيا الدولة الأسرع نموًا في سوق إصلاح واستبدال صمامات القلب في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، وذلك بفضل توسع نطاق الوصول إلى الرعاية الصحية، وزيادة الاستثمار في المرافق الطبية، وارتفاع مستوى وعي المرضى بأمراض القلب.

- هيمن قطاع استبدال صمامات القلب الجراحية على السوق بحصة سوقية بلغت 55.7% في عام 2025، مدفوعًا بنتائجه السريرية الراسخة، ومتانته على المدى الطويل، وتوافره الواسع في المستشفيات الكبرى في جميع أنحاء المنطقة.

نطاق التقرير وتجزئة سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

الإجراءات طفيفة التوغل والإجراءات عبر القسطرة تكتسب زخماً

- يُعدّ التوجه المتزايد نحو استخدام الإجراءات طفيفة التوغل والإجراءات عبر القسطرة، مثل استبدال الصمام الأبهري عبر القسطرة (TAVR) وتقنية MitraClip، اتجاهاً هاماً ومتسارعاً في سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا، مما يقلل من وقت التعافي ومخاطر العملية.

- فعلى سبيل المثال، تقوم المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة بتطبيق برامج استبدال الصمام الأبهري عبر القسطرة في مراكز القلب الرئيسية، مما يحسن نتائج المرضى ويجذب الإحالات من الدول المجاورة.

- تُدعم هذه الإجراءات بتقنيات تصوير وقسطرة متطورة تُمكّن من وضع الصمام بدقة وتقليل الصدمة الجراحية، مما يعزز سلامة المريض ورضاه.

- إن الخبرة المتنامية بين أطباء القلب التدخليين وجراحي القلب في دول الشرق الأوسط وأفريقيا تسهل اعتماد هذه الإجراءات على نطاق أوسع في المستشفيات الحضرية ومراكز القلب المتخصصة

- يُعيد هذا التوجه نحو الحلول الأقل توغلاً تشكيل توقعات المرضى بشكل جذري فيما يتعلق بعلاج صمامات القلب، مما يدفع المستشفيات والشركات المصنعة إلى توسيع نطاق عروضها في خيارات الإصلاح عبر القسطرة والإصلاح الهجين.

- يتزايد الطلب على الإجراءات طفيفة التوغل والإجراءات عبر القسطرة في كل من قطاعي الرعاية الصحية الخاص والعام، حيث يولي المرضى أولوية متزايدة لفترات إقامة أقصر في المستشفى والتعافي بشكل أسرع

- تساهم زيادة التعاون بين المستشفيات المحلية وشركات الأجهزة الطبية العالمية في تسريع إدخال تقنيات الصمامات المبتكرة في المنطقة.

- يُعدّ دمج الطب عن بُعد والمراقبة عن بُعد من الاتجاهات الناشئة، مما يسمح بمتابعة المرضى بعد الإجراءات الطبية ومراقبة حالتهم، الأمر الذي يُحسّن النتائج السريرية ويوفر الراحة.

ديناميكيات سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

السائق

تزايد عبء أمراض القلب والأوعية الدموية وشيخوخة السكان

- يُعدّ تزايد انتشار أمراض القلب والأوعية الدموية وشيخوخة السكان في دول الشرق الأوسط وأفريقيا عاملاً مهماً في زيادة الطلب على عمليات إصلاح واستبدال صمامات القلب.

- فعلى سبيل المثال، سجلت المملكة العربية السعودية ارتفاعاً كبيراً في حالات أمراض صمامات القلب في عام 2025، مما دفع المستشفيات إلى توسيع برامج الرعاية القلبية المتقدمة وقدراتها الإجرائية.

- مع تزايد الوعي باضطرابات صمامات القلب، يسعى المرضى إلى التدخلات التي تُحسّن فرص البقاء على قيد الحياة ونوعية الحياة، مما يخلق طلبًا على الحلول الجراحية والحلول عبر القسطرة.

- علاوة على ذلك، فإن زيادة الإنفاق على الرعاية الصحية والاستثمار في مراكز القلب المتخصصة يدعم توسيع القدرات الإجرائية في المنطقة.

- يُسهّل تحسين الوصول إلى تقنيات التشخيص والتصوير المتقدمة الكشف المبكر والتدخل في الوقت المناسب، مما يدفع نمو السوق بشكل أكبر

- إن تزايد تفضيل المرضى للخيارات الأقل توغلاً وتحسين نتائج الإجراءات يشجع على تبنيها في كل من قطاعي الرعاية الصحية العامة والخاصة

- تساهم المبادرات الحكومية التي تروج للتوعية بصحة القلب والأوعية الدموية وبرامج الفحص في التشخيص المبكر وزيادة عدد المرضى الذين يحتاجون إلى التدخلات العلاجية.

- يجذب ازدياد السياحة العلاجية في الإمارات العربية المتحدة والمملكة العربية السعودية لإجراء عمليات القلب المتقدمة المرضى من المنطقة والعالم، مما يعزز الطلب في السوق.

ضبط النفس/التحدي

ارتفاع تكاليف الإجراءات الطبية ومحدودية توافر الأخصائيين

- إن التكلفة المرتفعة نسبياً لإجراءات جراحة وتركيب صمامات القلب عبر القسطرة، إلى جانب محدودية توافر أطباء القلب التدخليين وجراحي القلب المدربين في بعض دول الشرق الأوسط وأفريقيا، تشكل تحدياً كبيراً للسوق.

- فعلى سبيل المثال، في بعض دول أفريقيا جنوب الصحراء الكبرى، يكون الوصول إلى برامج استبدال الصمامات المتقدمة محدودًا بسبب نقص الموظفين المتخصصين والبنية التحتية، مما يحد من انتشارها في السوق.

- قد تجعل تكاليف الإجراءات، بما في ذلك أسعار الأجهزة والإقامة في المستشفى، العلاجات باهظة الثمن بالنسبة للمرضى الذين يتأثرون بالأسعار، لا سيما في المناطق ذات التغطية التأمينية المحدودة.

- بالإضافة إلى ذلك، يتطلب الحفاظ على جودة الإجراءات وإدارة المضاعفات ما بعد الجراحة فرقًا ذات مهارات عالية ومرافق مجهزة تجهيزًا جيدًا، وهي أمور غير متوفرة بشكل موحد في جميع دول الشرق الأوسط وأفريقيا.

- يُعدّ التصدي لهذه التحديات من خلال المبادرات الحكومية وبرامج التدريب الطبي والشراكات مع مصنعي الأجهزة الطبية أمراً ضرورياً لتحقيق اعتماد أوسع نطاقاً.

- بدون هذه التدابير، قد تستمر الفوارق في الوصول إلى علاجات صمامات القلب المتقدمة، مما يحد من إمكانات نمو سوق الشرق الأوسط وأفريقيا

- إن محدودية الوعي وتأخر تشخيص أمراض صمامات القلب في المناطق الريفية يزيدان من تقييد إمكانات نمو السوق

- قد تتسبب تحديات سلسلة التوريد للصمامات والأجهزة المستوردة في تأخيرات إجرائية وزيادة التكاليف، لا سيما في دول الشرق الأوسط وأفريقيا الأقل نمواً.

نطاق سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج والإجراء والاستخدام النهائي وقناة التوزيع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق إصلاح واستبدال صمامات القلب في منطقة الشرق الأوسط وأفريقيا إلى استبدال صمامات القلب جراحيًا، وإصلاح صمامات القلب جراحيًا، وصمامات TAVI/TAVR، والطُعوم، والرقع، والأدوية، وغيرها. وقد هيمن قطاع استبدال صمامات القلب جراحيًا على السوق بحصة إيرادات بلغت 55.7% في عام 2025، مدفوعًا بنتائجه السريرية الراسخة، وتوافره الواسع في المستشفيات الكبرى، وشهرته بين جراحي القلب. وتُفضّل المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة على وجه الخصوص استبدال الصمامات جراحيًا للمرضى ذوي الخطورة العالية نظرًا لمتانة الإجراء وفعاليته على المدى الطويل. ويستفيد هذا القطاع من التغطية التأمينية القوية في دول مجلس التعاون الخليجي، مما يُسهم في استمرار اعتماده. كما يُفضّل الجراحون وأطباء القلب الصمامات الجراحية في حالات الصمامات المتعددة المعقدة التي قد لا تكون فيها الأساليب طفيفة التوغل مُمكنة. ويتعزز هيمنة هذا القطاع من خلال برامج التدريب المستمرة في مراكز القلب المتخصصة وتوافر أنواع متعددة من الصمامات من الشركات المصنعة العالمية.

من المتوقع أن يشهد قطاع صمامات استبدال الصمام الأبهري عبر القسطرة (TAVI/TAVR) أسرع معدل نمو سنوي مركب بنسبة 15% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الإجراءات طفيفة التوغل في المستشفيات الحضرية في منطقة الشرق الأوسط وأفريقيا. فعلى سبيل المثال، وسّعت المملكة العربية السعودية والإمارات العربية المتحدة برامج TAVI بشكل سريع نظرًا لقصر مدة الإقامة في المستشفى، وانخفاض الصدمة الجراحية، وتحسّن فترات التعافي. ويحظى هذا القطاع بشعبية خاصة بين المرضى كبار السن أو أولئك الذين يعانون من مخاطر جراحية عالية ولا تناسبهم الجراحة التقليدية. وتساهم التطورات في تصميم الصمامات وأنظمة توصيل القسطرة في تعزيز سلامة الإجراءات وتوسيع نطاق المرضى المؤهلين. كما أن تزايد الوعي بهذه الخيارات الأقل توغلاً وتنامي التعاون بين المستشفيات المحلية والشركات المصنعة للأجهزة الطبية العالمية يُسرّع من وتيرة اعتمادها.

- حسب الإجراء

استنادًا إلى نوع الإجراء، يُقسّم السوق إلى إجراءات جراحية وغير جراحية. وقد هيمنت الإجراءات الجراحية على السوق بحصة إيرادات بلغت 60% في عام 2025، حيث لا تزال جراحات القلب المفتوح التقليدية هي المعيار المعتمد لإصلاحات الصمامات المعقدة وحالات الصمامات المتعددة في منطقة الشرق الأوسط وأفريقيا. وتُفضّل المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة الإجراءات الجراحية للمرضى الذين يحتاجون إلى دقة عالية ونتائج طويلة الأمد. وتحظى الإجراءات الجراحية بدعم من بنية تحتية متطورة في مستشفيات الرعاية التخصصية وفرق جراحة القلب ذات الخبرة. كما يستفيد هذا القطاع من سياسات التأمين الصحي المعتمدة التي تغطي جراحات القلب الكبرى. ويُعزز التدريب المستمر وورش العمل السريرية في مراكز القلب اعتماد الإجراءات الجراحية.

من المتوقع أن يشهد قطاع الإجراءات غير الجراحية، الذي يشمل استبدال الصمام الأبهري عبر القسطرة (TAVI/TAVR) وإصلاح الصمامات باستخدام القسطرة، أسرع معدل نمو سنوي مركب بنسبة 15% خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد الطلب على العلاجات طفيفة التوغل. فعلى سبيل المثال، تعمل جنوب أفريقيا والإمارات العربية المتحدة على توسيع برامج قسطرة القلب لإجراء عمليات صمامات غير جراحية مع تقليل فترات النقاهة. ويُعزى هذا الإقبال إلى رغبة المرضى في قضاء فترات أقصر في المستشفى وانخفاض مخاطر الإجراءات. كما تُسهم التطورات التكنولوجية في مجال توصيل القسطرة والتصوير الطبي في تحسين معدلات نجاح الإجراءات. بالإضافة إلى ذلك، تُسهم حملات التوعية المتزايدة وبرامج التشخيص المبكر في الانتشار السريع للإجراءات غير الجراحية.

- حسب الإشارة

استنادًا إلى المؤشرات، يُقسّم السوق إلى تضيّق الصمامات، وقصور الصمامات، وتدلي الصمام التاجي، وغيرها. وقد هيمن قطاع تضيّق الصمامات على السوق بحصة إيرادات بلغت 45% في عام 2025، مدفوعًا بارتفاع معدل انتشار تضيّق الأبهر وتضيّق الصمام التاجي لدى كبار السن. وتُعطي المستشفيات في دول مجلس التعاون الخليجي الأولوية لعلاج حالات التضيّق الشديد نظرًا لارتفاع خطر الإصابة بفشل القلب والوفاة. وتُتيح تقنيات التصوير التشخيصي المتقدمة، بما في ذلك تخطيط صدى القلب والتصوير المقطعي المحوسب، الكشف المبكر والتدخل في الوقت المناسب. كما يُعزز توفر الخيارات الجراحية والقسطرة من مكانة هذا القطاع في السوق. ويستفيد القطاع أيضًا من مبادرات الصحة القلبية الوعائية التي ترعاها الحكومات والتي تُجري فحوصات للفئات الأكثر عرضة للخطر.

من المتوقع أن يشهد قطاع تدلي الصمام التاجي أسرع معدل نمو سنوي مركب بنسبة 14% خلال الفترة من 2026 إلى 2033، وذلك بفضل زيادة الوعي وبرامج التشخيص المبكر. فعلى سبيل المثال، تُطلق الإمارات العربية المتحدة وجنوب أفريقيا برامج فحص للكشف عن تدلي الصمام التاجي في مراحله المبكرة، مما يسمح بالتدخل قبل حدوث المضاعفات. كما أن عمليات الإصلاح طفيفة التوغل وخيارات القسطرة تزيد من رغبة المرضى في العلاج. ويُسهم تزايد الاستثمار في مراكز القلب وبرامج طب القلب التدخلي في تسريع تبني هذه التقنيات.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز متخصصة، ومختبرات قسطرة القلب، ومراكز الجراحة النهارية، وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 65% في عام 2025، وذلك بفضل بنيته التحتية المتكاملة، وتوافر فرق متخصصة في أمراض القلب، وقدرته على إجراء العمليات الجراحية المعقدة. وتُعدّ المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة مراكز إحالة للمرضى من جميع أنحاء المنطقة. كما أن ثقة المرضى العالية والتغطية التأمينية تجعل المستشفيات الخيار الأول لإصلاح واستبدال الصمامات. وتُقدّم المستشفيات أيضًا رعاية متقدمة في وحدات العناية المركزة وخدمات إعادة التأهيل بعد العمليات الجراحية، مما يُعزز مكانتها الرائدة. ويُساهم الدعم الحكومي المستمر والاستثمار الخاص في البنية التحتية للمستشفيات في تعزيز حصتها السوقية.

من المتوقع أن يشهد قطاع مختبرات قسطرة القلب أسرع معدل نمو سنوي مركب بنسبة 16% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الإجراءات طفيفة التوغل مثل استبدال الصمام الأبهري عبر القسطرة (TAVI/TAVR) وتقنية MitraClip. فعلى سبيل المثال، تعمل الإمارات العربية المتحدة وجنوب إفريقيا على توسيع مختبرات القسطرة لتلبية الطلب المتزايد من المرضى على التدخلات غير الجراحية. توفر هذه المختبرات كفاءة عالية في الإجراءات وفترات نقاهة أقصر. كما يُسهم الاستثمار في تقنيات التصوير والقسطرة المتقدمة في تسهيل التدخلات الدقيقة. وتدعم الخبرة المتنامية لدى أطباء القلب التدخليين والشراكات مع الشركات العالمية المصنعة للأجهزة الطبية هذا التوسع السريع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، وغيرها. وقد هيمنت المناقصات المباشرة على السوق بحصة إيرادات بلغت 70% في عام 2025، حيث تشتري المستشفيات والمراكز المتخصصة الأجهزة مباشرةً من الشركات المصنعة أو الموزعين المعتمدين عبر مناقصات حكومية أو خاصة. وهذا يضمن فعالية التكلفة، والتسليم في الوقت المحدد، وأصالة صمامات القلب والأجهزة ذات الصلة. وتعتمد دول مجلس التعاون الخليجي بشكل كبير على المناقصات المباشرة للأجهزة الطبية المتقدمة نظرًا لأنظمة الشراء المركزية. كما تُعزز العقود طويلة الأجل واتفاقيات الشراء بالجملة هذه الهيمنة.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب بنسبة 13% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد توافر الأدوية واللصقات والأجهزة الصغيرة المتعلقة بصمامات القلب عبر الصيدليات وموردي المستلزمات الطبية. فعلى سبيل المثال، تشهد الإمارات العربية المتحدة وجنوب إفريقيا نموًا في إمكانية الوصول إلى أدوية ما بعد الجراحة والأجهزة الداعمة للرعاية المنزلية عبر منافذ البيع بالتجزئة. تُحسّن قنوات البيع بالتجزئة من راحة المرضى ومقدمي الرعاية، وتعزز الالتزام بخطط العلاج. كما يُسهم توسع العيادات الخاصة والصيدليات المتخصصة في تعزيز التوزيع عبر منافذ البيع بالتجزئة.

تحليل إقليمي لسوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 38.3% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر لإجراءات القلب المتقدمة، لا سيما في المستشفيات الحضرية ومراكز القلب المتخصصة.

- يفضل المرضى ومقدمو الرعاية الصحية في المنطقة بشكل متزايد الإجراءات طفيفة التوغل والإجراءات عبر القسطرة نظراً لانخفاض فترات التعافي، وتحسين السلامة، ونتائج سريرية أفضل مقارنة بجراحات القلب المفتوح التقليدية.

- ويدعم هذا الانتشار الواسع مبادرات حكومية تهدف إلى تعزيز الوعي بصحة القلب والأوعية الدموية، وارتفاع تدفق المرضى إلى مستشفيات الرعاية التخصصية، ووجود جراحي قلب ذوي خبرة، مما يجعل المملكة العربية السعودية مركزاً رئيسياً للتدخلات القلبية العامة والخاصة على حد سواء.

نظرة عامة على سوق إصلاح واستبدال صمامات القلب في المملكة العربية السعودية

استحوذ سوق إصلاح واستبدال صمامات القلب في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 38.3% في عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر لإجراءات صمامات القلب طفيفة التوغل والجراحية. ويُولي المرضى اهتمامًا متزايدًا لخيارات التعافي الأكثر أمانًا وسرعة، بينما تُقدم المستشفيات التخصصية برامج قلبية متخصصة تجذب المرضى من داخل المملكة وخارجها. وتُساهم المبادرات الحكومية التي تُعزز صحة القلب والأوعية الدموية والتغطية التأمينية الشاملة في دعم نمو السوق. ويضمن وجود جراحي قلب ذوي خبرة ومختبرات قسطرة قلبية متطورة ارتفاع معدلات نجاح الإجراءات، ويعزز ثقة المرضى في المستشفيات الحكومية والخاصة على حد سواء.

نظرة عامة على سوق إصلاح واستبدال صمامات القلب في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق إصلاح واستبدال صمامات القلب في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الاستثمارات في البنية التحتية للرعاية الصحية، ومراكز القلب المتقدمة، والسياحة العلاجية. ويُسهم ارتفاع مستوى وعي المرضى بأمراض صمامات القلب، إلى جانب الطلب المتزايد على الإجراءات طفيفة التوغل والإجراءات عبر القسطرة، في زيادة الإقبال على هذه التقنيات. كما يُسهّل تركيز الإمارات على الرعاية المتخصصة، إلى جانب شراكاتها مع شركات الأجهزة الطبية العالمية، الوصول إلى أحدث تقنيات صمامات القلب. ويتجه المرضى المحليون والإقليميون على حد سواء إلى إجراءات صمامات القلب المتقدمة، مما يجعل الإمارات مركزًا رئيسيًا للتدخلات القلبية عالية الجودة.

نظرة عامة على سوق إصلاح واستبدال صمامات القلب في جنوب أفريقيا

من المتوقع أن يشهد سوق إصلاح واستبدال صمامات القلب في جنوب إفريقيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار أمراض صمامات القلب وتوسع البنية التحتية للرعاية القلبية. وتساهم الخبرة المتنامية لدى أطباء القلب التدخليين وجراحي القلب، إلى جانب استثمارات القطاعين الحكومي والخاص في مختبرات القسطرة الحديثة، في زيادة عدد العمليات الجراحية. كما تساهم حملات التوعية بالكشف المبكر عن اضطرابات الصمامات وتحسين الوصول إلى التصوير التشخيصي في نمو السوق. ويتزايد إقبال المرضى على الحلول طفيفة التوغل لتقليل مدة الإقامة في المستشفى وتسريع التعافي.

نظرة عامة على سوق إصلاح واستبدال صمامات القلب في مصر

من المتوقع أن يشهد سوق إصلاح واستبدال صمامات القلب في مصر نموًا مطردًا نتيجة لارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية وتوسع مراكز القلب المتخصصة في المناطق الحضرية. وتتبنى المستشفيات إجراءات جراحية متقدمة وإجراءات عبر القسطرة لاستبدال الصمامات لتلبية الطلب المتزايد من المرضى. كما تُسهم مبادرات الصحة العامة وبرامج الفحص للكشف عن اضطرابات صمامات القلب في تحسين معدلات التشخيص المبكر، مما يعزز الإقبال على هذه الإجراءات. ويُسهّل ارتفاع الإنفاق على الرعاية الصحية والشراكات مع الشركات العالمية المصنعة للأجهزة الطبية الوصول إلى أحدث تقنيات استبدال وإصلاح الصمامات.

حصة سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا، ومنها:

- شركة إدواردز لايف ساينسز (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- بيوترونيك (ألمانيا)

- ميريل لعلوم الحياة (الهند)

- شركة أرتيفيون (الولايات المتحدة الأمريكية)

- مجموعة كورسيم (المملكة المتحدة)

- شركة بيجيا الطبية المحدودة (الصين)

- شركة الأجهزة التدخلية الدقيقة (الولايات المتحدة الأمريكية)

- شركة تي تي كي للرعاية الصحية المحدودة (الهند)

- صمام القلب كوليبيري (الولايات المتحدة)

- شركة نيوفاسك (كندا)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

- شركة علوم القلب (الولايات المتحدة الأمريكية)

- سانت جود ميديكال (الولايات المتحدة الأمريكية)

- سي آر بارد (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- مجموعة سورين (إيطاليا)

- شركة أبيو ميد (الولايات المتحدة الأمريكية)

- شركة إندوفالف (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق إصلاح واستبدال صمامات القلب في الشرق الأوسط وأفريقيا؟

- في أكتوبر 2025، أجرت مدينة الشيخ خليفة الطبية في أبوظبي عملية جراحية رائدة لاستبدال الصمام ثلاثي الشرفات لدى طفل يبلغ من العمر 14 عامًا باستخدام تقنيات طفيفة التوغل، مما يمثل تقدمًا كبيرًا في رعاية الصمامات المعقدة للمرضى الأصغر سنًا في المنطقة.

- في مارس 2025، أعلن المعهد القومي للقلب في مصر عن برنامج رائد لزراعة الصمامات (صمام رئوي عبر القسطرة) يمكّن المرضى من مغادرة المستشفى في غضون يوم واحد، مما يقلل فترة النقاهة بشكل كبير ويُظهر تقدماً في مجال استبدال الصمامات بأقل قدر من التدخل الجراحي في مصر.

- في أكتوبر 2024، احتفلت كليفلاند كلينك أبوظبي بإجراء عملية زرع الصمام الأبهري عبر القسطرة رقم 500، مما يؤكد على سرعة تبني استبدال الصمامات طفيف التوغل في دولة الإمارات العربية المتحدة ويعكس توسع القدرة الإجرائية والخبرة

- في أغسطس 2024، أجرى مستشفى الملك فيصل التخصصي ومركز الأبحاث في جدة بنجاح جراحة قلبية رائدة باستخدام القسطرة لمريض يعاني من تشوهات صمامية متعددة وشديدة، مما يُظهر الرعاية التدخلية المتقدمة للصمامات في المملكة العربية السعودية.

- في أبريل 2021، قدمت وزارة الصحة السعودية، بالتعاون مع شركة جميل هيلث، إجراء AVNeo™ لإعادة بناء صمامات القلب، وهي تقنية جراحية مبتكرة تستخدم أنسجة المريض لإعادة بناء الصمام، مما جعل المملكة العربية السعودية أول دولة خليجية تتبنى هذه الطريقة المتقدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.