Middle East And Africa High Strength Steel Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

492.50 Billion

USD

967.02 Billion

2024

2032

USD

492.50 Billion

USD

967.02 Billion

2024

2032

| 2025 –2032 | |

| USD 492.50 Billion | |

| USD 967.02 Billion | |

| % | |

|

تجزئة سوق الفولاذ عالي القوة في الشرق الأوسط وأفريقيا، حسب الدرجة (فولاذ منخفض السبائك عالي القوة، ثنائي الطور، فولاذ ذو مرونة تحويلية، فولاذ قابل للتصلب بالخبز، فولاذ مُعاد فسفرته، فولاذ خالٍ من الفواصل)، نوع المنتج (مدرفل على البارد، مدرفل على الساخن، مطلي بالمعادن، ومدرفل مباشرة)، المستخدم النهائي (السيارات، البناء، الآلات الثقيلة، بناء السفن، الفضاء، الطاقة والكهرباء، التعبئة والتغليف، والسلع الاستهلاكية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الفولاذ عالي القوة

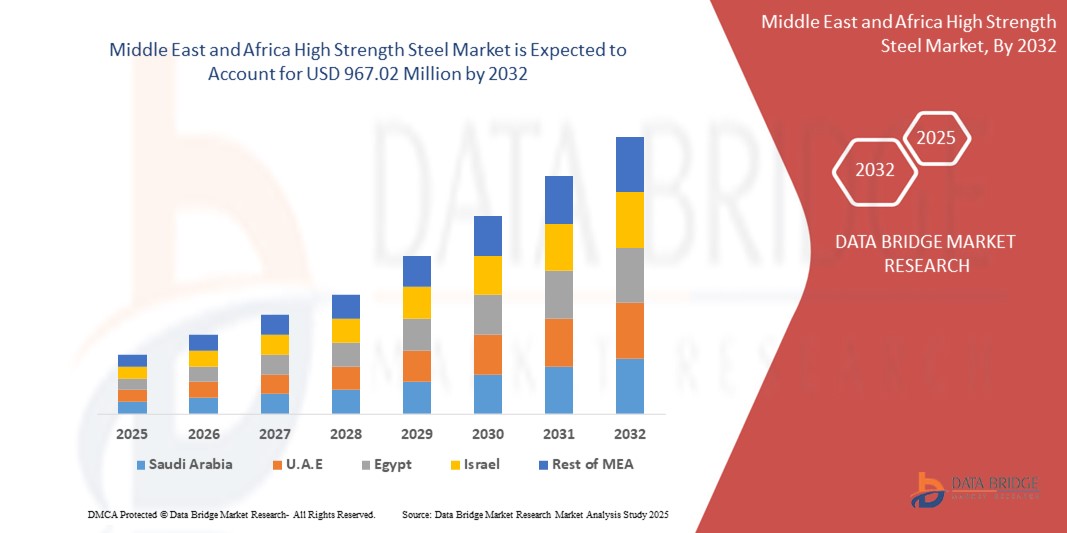

- تم تقييم حجم سوق الفولاذ عالي القوة في الشرق الأوسط وأفريقيا بـ 492.50 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 967.02 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.8٪ خلال الفترة المتوقعة

- ويأتي هذا النمو مدفوعًا بعوامل مثل زيادة تطوير البنية التحتية، وارتفاع الطلب من صناعات السيارات والبناء، والاعتماد المتزايد على المواد خفيفة الوزن والموفرة للوقود.

تحليل سوق الفولاذ عالي القوة

- الفولاذ عالي القوة مواد أساسية تُستخدم في صناعات السيارات والبناء والآلات الثقيلة، نظرًا لتميزه بنسبة قوة إلى وزن عالية، ومتانته، ومقاومته للتآكل والصدمات. يُمكّن هذا الفولاذ المصنّعين من إنتاج هياكل ومركبات أخف وزنًا وأكثر أمانًا وكفاءة في استهلاك الوقود.

- يتزايد الطلب على الفولاذ عالي القوة بشكل كبير بسبب التوسع الحضري السريع وتطوير البنية التحتية والتركيز المتزايد على خفض وزن المركبات لتحسين كفاءة الوقود وتقليل انبعاثات الكربون.

- ومن المتوقع أن تهيمن المملكة العربية السعودية على سوق الصلب عالي القوة بفضل مشاريع البنية التحتية واسعة النطاق في إطار مبادرة رؤية 2030 والاستثمارات القوية في قطاعي السيارات والبناء.

- ومن المتوقع أن تكون دولة الإمارات العربية المتحدة المنطقة الأسرع نمواً في سوق الفولاذ عالي القوة خلال الفترة المتوقعة بسبب زيادة أنشطة البناء، وقطاع الخدمات اللوجستية المزدهر، وتركيز الحكومة على التنمية المستدامة.

- ومن المتوقع أن يهيمن قطاع السيارات على السوق بحصة سوقية كبيرة بسبب اللوائح الصارمة المتعلقة بكفاءة استهلاك الوقود، وارتفاع إنتاج المركبات، والاعتماد المتزايد على المواد المتقدمة لتحسين أداء الاصطدام وتقليل وزن المركبة.

نطاق التقرير وتقسيم سوق الفولاذ عالي القوة

|

صفات |

رؤى سوق مفاتيح الفولاذ عالي القوة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الفولاذ عالي القوة

"تزايد استخدام الفولاذ عالي القوة في مشاريع تخفيف وزن السيارات والبنية التحتية"

- أحد الاتجاهات البارزة في سوق الفولاذ عالي القوة في الشرق الأوسط وأفريقيا هو التبني المتزايد للفولاذ عالي القوة (HSS) في مشاريع تخفيف وزن السيارات وتطوير البنية التحتية على نطاق واسع.

- تستخدم شركات صناعة السيارات بشكل متزايد المواد عالية الأداء لتقليل وزن المركبات مع الحفاظ على سلامة الهيكل ومقاومة الاصطدام، مما يساعد على تلبية أهداف كفاءة الوقود وخفض الانبعاثات.

- على سبيل المثال، تستثمر الحكومات في منطقة مجلس التعاون الخليجي بكثافة في مبادرات المدن الذكية والنقل المستدام، مما يؤدي إلى زيادة الطلب على الأنظمة عالية الأداء والقطاعات المستدامة في المركبات الكهربائية وأنظمة النقل العام.

- وتعمل هذه الاتجاهات على إعادة تشكيل مشهد السوق، وتسريع التحول نحو المواد عالية الأداء، وتعزيز الدور الاستراتيجي لـHSS في كل من التنمية الصناعية والحضرية.

ديناميكيات سوق الفولاذ عالي القوة

سائق

"الطلب المتزايد من قطاعي السيارات والبناء"

- يعد الاستخدام المتزايد للصلب عالي القوة (HSS) في تطبيقات السيارات والبناء محركًا رئيسيًا لنمو السوق في جميع أنحاء الشرق الأوسط وأفريقيا.

- في قطاع السيارات، يتجه المصنعون بشكل متزايد إلى استخدام HSS لإنتاج مركبات خفيفة الوزن موفرة للوقود وتلبي معايير السلامة والانبعاثات الصارمة.

- في صناعة البناء، يتم استخدام HSS على نطاق واسع بسبب خصائصه الميكانيكية الممتازة ومتانته ومقاومته للتشوه، مما يتيح تطوير البنية التحتية الأكثر مرونة.

- ومع قيام بلدان المنطقة بالاستثمار بكثافة في التنمية الحضرية والمدن الذكية والبنية الأساسية للنقل، فإن الطلب على المواد القوية والموثوقة مثل HSS يتزايد بسرعة.

على سبيل المثال،

- في عام 2023، أطلقت المملكة العربية السعودية أعمال البناء في العديد من المشاريع العملاقة بما في ذلك نيوم وذا لاين، والتي تستخدم بشكل كبير الهياكل الفولاذية المتقدمة لتلبية المعايير المعمارية والبيئية الحديثة.

- ونتيجة للطلب المتزايد من هذه القطاعات، فإن ذلك يدفع بشكل كبير إلى اعتماد الفولاذ عالي القوة في جميع أنحاء المنطقة.

فرصة

"توسيع البنية التحتية للطاقة المتجددة والنفط والغاز"

- إن التحول نحو الطاقة المتجددة وتوسع عمليات النفط والغاز في جميع أنحاء الشرق الأوسط وأفريقيا يوفر فرص نمو كبيرة لسوق HSS.

- يتم استخدام الفولاذ عالي القوة على نطاق واسع في هياكل توربينات الرياح وأبراج النقل ومنصات النفط البحرية بسبب نسبة القوة إلى الوزن العالية ومقاومة التآكل.

- وتساهم مبادرات الطاقة المتجددة المدعومة من الحكومة وبرامج تحديث البنية التحتية في زيادة اعتماد الدرجات المتقدمة من الفولاذ في تطبيقات الطاقة.

على سبيل المثال،

- في مارس 2024، أعلنت الإمارات العربية المتحدة عن خطط لاستثمار أكثر من 54 مليار دولار أمريكي في مشاريع الطاقة المتجددة بحلول عام 2030، بما في ذلك مزارع الرياح والمتنزهات الشمسية، والتي من المتوقع أن تعزز الطلب على المواد المتينة وعالية الأداء مثل الفولاذ عالي السرعة.

- توفر التطورات في البنية التحتية فرصة متزايدة لمصنعي الصلب لتوفير درجات متخصصة مصممة خصيصًا لتلبية متطلبات قطاع الطاقة.

ضبط النفس/التحدي

"تكاليف الإنتاج المرتفعة والتصنيع المحلي المحدود"

- تشكل التكلفة العالية لإنتاج الفولاذ عالي القوة، وخاصة الدرجات المتقدمة مثل الفولاذ ثنائي الطور والفولاذ البلاستيكي الناتج عن التحويل (TRIP)، تحديًا كبيرًا في المنطقة.

- إن القدرات التصنيعية المحلية المحدودة في أجزاء من الشرق الأوسط وأفريقيا تؤدي إلى الاعتماد على الواردات، مما يؤدي إلى زيادة التكاليف الإجمالية بسبب التعريفات الجمركية والخدمات اللوجستية وأوقات التسليم.

- قد تواجه شركات البناء الصغيرة وموردي السيارات صعوبة في تحمل تكلفة HSS عالي الجودة، وهو ما قد يحد من استخدامه على نطاق واسع.

على سبيل المثال،

- وبحسب رابطة الصلب العالمية، ففي عام 2024، استوردت منطقة الشرق الأوسط وأفريقيا أكثر من 60% من احتياجاتها من الصلب المتخصص، وخاصة من أوروبا وآسيا، مما أدى إلى زيادة التكاليف بنسبة تصل إلى 25% مقارنة بالمشتريات المحلية.

- ونتيجة لذلك، يمكن أن يؤدي حاجز التكلفة إلى إبطاء البنية التحتية والمشاريع الصناعية، مما يخلق تباينات في الوصول إلى المواد عالية الأداء ويؤثر على النمو الإجمالي للسوق.

نطاق سوق الفولاذ عالي القوة

يتم تقسيم السوق على أساس الدرجة ونوع المنتج والتكنولوجيا ونوع التكبير والمستخدم النهائي وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

حسب الدرجة |

|

|

حسب نوع المنتج |

|

|

حسب المستخدم النهائي |

|

في عام 2025، من المتوقع أن تهيمن السبائك المنخفضة عالية القوة على السوق بأكبر حصة في قطاع الدرجة

من المتوقع أن يهيمن قطاع الفولاذ عالي القوة منخفض السبائك على سوق الفولاذ عالي القوة بحصة سوقية تبلغ 56.22% بحلول عام 2025، بفضل خصائصه الميكانيكية الممتازة، وفعاليته من حيث التكلفة، وتطبيقاته الواسعة في مكونات الهياكل والسيارات. كما أن نسبة قوته إلى وزنه العالية، ومقاومته للتآكل، وقابليته للتشكيل تجعله الخيار الأمثل للمصنعين الباحثين عن مواد متينة وفعالة. علاوة على ذلك، تُسهم الاستثمارات المتزايدة في المنطقة في البنية التحتية للبناء والنقل في زيادة الطلب على فولاذ HSLA، مما يُسهم في هيمنته على هذا القطاع.

من المتوقع أن يستحوذ قطاع السيارات على الحصة الأكبر خلال الفترة المتوقعة في سوق المستخدم النهائي

في عام 2025، من المتوقع أن يهيمن قطاع السيارات على السوق بحصة سوقية تبلغ 51.31%، مدفوعًا بالتركيز المتزايد على خفض وزن المركبات، وكفاءة استهلاك الوقود، ومعايير السلامة. يُعدّ الفولاذ عالي القوة جزءًا لا يتجزأ من تصنيع هياكل السيارات، ومكونات الحماية من الصدمات، وأنظمة الشاسيه. ويساهم ارتفاع إنتاج المركبات، إلى جانب المبادرات الحكومية لتوطين صناعة السيارات والامتثال للوائح الانبعاثات، في تعزيز اعتماد الفولاذ عالي القوة في هذا القطاع، مما يضمن هيمنته على السوق الإقليمية.

حصة سوق الفولاذ عالي القوة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وتواجدها في الشرق الأوسط وأفريقيا، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة الشركات على السوق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- JSW (الهند)

- SAIL - هيئة الصلب الهندية المحدودة (الهند

- شركة نوكور (الولايات المتحدة)

- أرسيلور ميتال (لوكسمبورغ)

- مجموعة شاجانج المحدودة (الصين)

- شركة مجموعة باو وو للصلب المحدودة في الصين (الصين)

- مجموعة شوغانغ (الصين)

- بوسكو (كوريا الجنوبية)

- شركة فويستالبين إيه جي (النمسا)

- شركة SSAB-AG SRL (السويد)

- شركة تشاينا أنستيل جروب المحدودة (الصين)

- مجموعة باوستيل هو (الصين)

- شركة تيسنكروب (ألمانيا)

- مجموعة شاندونغ للحديد والصلب المحدودة (الصين)

- مجموعة بينكسي ستيل (الصين)

- شركة جيه إف إي ستيل (اليابان) للأجهزة البصرية (الولايات المتحدة)

أحدث التطورات في سوق الصلب عالي القوة في الشرق الأوسط وأفريقيا

- في فبراير 2025، أعلنت شركة الإمارات للحديد والصلب أركان، إحدى أكبر شركات إنتاج الصلب المتكاملة في دولة الإمارات العربية المتحدة، عن تشغيل خط إنتاج جديد مخصص لدرجات الصلب عالية القوة ومنخفضة السبائك (HSLA). تهدف هذه الخطوة إلى تلبية الطلب المتزايد من قطاعات السيارات والطاقة والبنية التحتية في جميع أنحاء المنطقة. ومن المتوقع أن يعزز المصنع الجديد الطاقة الإنتاجية السنوية بمقدار 250 ألف طن متري، وأن يُقلل من فترات التسليم للعملاء الإقليميين.

- في ديسمبر 2024، كشفت الشركة السعودية للحديد والصلب (حديد) عن خطط لاستثمار أكثر من 800 مليون دولار أمريكي في تحديث مصانع درفلة الصلب التابعة لها في الجبيل. وسيركز هذا التحديث على زيادة الطاقة الإنتاجية للصلب المتطور عالي القوة (AHSS) المستخدم في تصنيع المركبات الكهربائية ومشاريع البنية التحتية الخضراء، بما يتماشى مع أهداف التنويع الصناعي لرؤية المملكة العربية السعودية 2030.

- في أكتوبر 2024، أعلنت شركة سافال ستيل، ومقرها جنوب أفريقيا، عن تعاون استراتيجي مع مزودي التكنولوجيا الأوروبيين لتحسين عملياتها المعدنية لإنتاج الفولاذ عالي القوة ثنائي الطور. ومن المتوقع أن تُحسّن هذه الشراكة اتساق المنتجات وتدعم الطلب المحلي في تطبيقات التعدين والسيارات، مما يجعل جنوب أفريقيا مركزًا إقليميًا للصلب ذي القيمة المضافة.

- في سبتمبر 2024، بدأت شركة حديد عز المصرية دراسة جدوى لإنشاء مجمع جديد للدرفلة على البارد، يركز على منتجات الصلب المسطح عالي القوة. يهدف هذا المرفق إلى دعم مشاريع البناء والطاقة المتجددة المتنامية في شمال أفريقيا وشرق البحر الأبيض المتوسط. كما أكدت الشركة التزامها بإزالة الكربون من خلال دمج تقنية الاختزال المباشر للحديد (DRI) القائمة على الهيدروجين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.