Middle East And Africa Inflation Device Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

34.70 Million

USD

42.94 Million

2025

2033

USD

34.70 Million

USD

42.94 Million

2025

2033

| 2026 –2033 | |

| USD 34.70 Million | |

| USD 42.94 Million | |

| % | |

|

تقسيم سوق أجهزة النفخ في الشرق الأوسط وأفريقيا، حسب النوع (جهاز نفخ تناظري وجهاز نفخ رقمي)، والسعة (جهاز نفخ 20 مل، وجهاز نفخ 25 مل، وجهاز نفخ 30 مل، وجهاز نفخ 60 مل)، والتطبيق (طب القلب التداخلي، وإجراءات الأوعية الدموية الطرفية، والأشعة التداخلية، وإجراءات المسالك البولية، وإجراءات الجهاز الهضمي، وغيرها)، والضغط (30 ضغط جوي، و40 ضغط جوي، و55 ضغط جوي، وغيرها)، والوظيفة (زرع الدعامات وتوصيل السوائل)، والمستخدم النهائي (المستشفيات، ومختبرات التدخلات، والعيادات)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، وموزعو الطرف الثالث) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

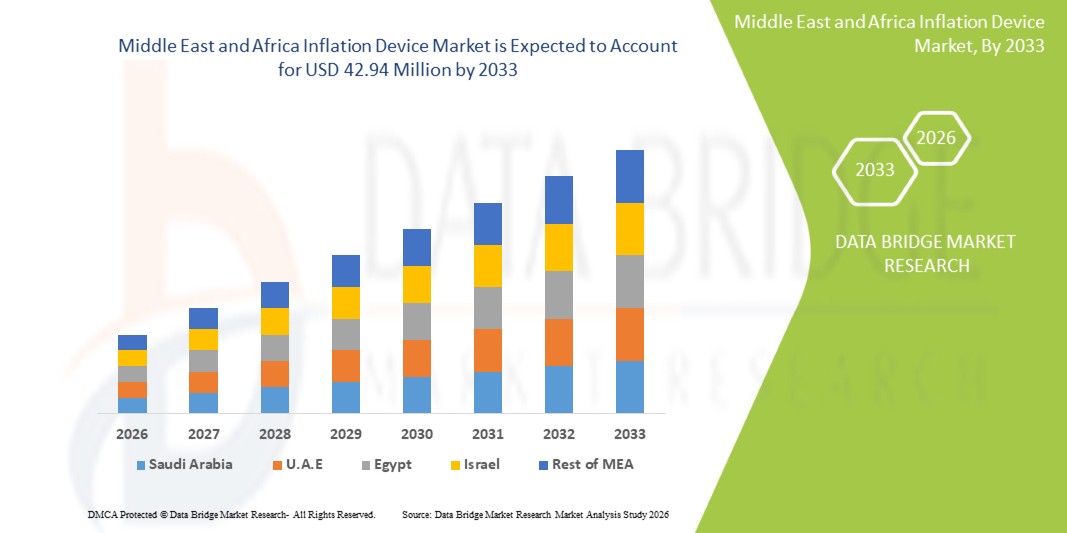

حجم سوق أجهزة نفخ الحبوب في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق أجهزة نفخ السجائر في الشرق الأوسط وأفريقيا 34.70 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 42.94 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 2.70% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى تزايد انتشار أمراض القلب والأوعية الدموية الطرفية في المنطقة، إلى جانب ارتفاع الاستثمارات في البنية التحتية الطبية المتقدمة والإجراءات التدخلية.

- بالإضافة إلى ذلك، يُسهم تزايد الإقبال على العلاجات طفيفة التوغل والتطورات التكنولوجية في أجهزة النفخ في دعم مقدمي الرعاية الصحية لتحسين كفاءة الإجراءات ونتائج المرضى. هذه العوامل، إلى جانب ازدياد الوعي بالحلول الطبية المتقدمة، تُحفز الطلب على أجهزة النفخ في المستشفيات والعيادات المتخصصة، مما يدفع نمو السوق.

تحليل سوق أجهزة نفخ المعادن في الشرق الأوسط وأفريقيا

- أصبحت أجهزة النفخ، التي توفر ضغطًا متحكمًا به أثناء رأب الأوعية الدموية بالبالون وغيرها من الإجراءات التدخلية، مكونات أساسية في التدخلات الحديثة في أمراض القلب والأوعية الدموية الطرفية والمسالك البولية نظرًا لدقتها وميزات الأمان وسهولة تشغيلها.

- يعود الطلب المتزايد على أجهزة النفخ في المقام الأول إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتزايد الوعي بالإجراءات الجراحية طفيفة التوغل، والاستثمارات المستمرة في البنية التحتية المتقدمة للرعاية الصحية في جميع أنحاء المنطقة.

- هيمنت المملكة العربية السعودية على سوق أجهزة نفخ القلب في الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 38.1% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، ومبادرات الحكومة لتعزيز خدمات طب القلب التدخلي، ووجود موزعين رئيسيين وشركات أجهزة طبية إقليمية، مع اعتماد كبير لهذه الأجهزة في كل من المستشفيات الخاصة والعامة.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الدول نموًا في سوق أجهزة نفخ الرئة خلال الفترة المتوقعة، وذلك بفضل تحسن إمكانية الوصول إلى الرعاية الصحية، وتزايد عدد مراكز القلب المتخصصة ومراكز الأشعة التداخلية، والتعاون مع الشركات المصنعة العالمية للأجهزة لتحسين القدرات الإجرائية.

- هيمنت أجهزة النفخ الرقمية على السوق بحصة بلغت 55.2% في عام 2025، مدفوعةً بتحكمها الدقيق في الضغط، وقدراتها على المراقبة في الوقت الفعلي، وتكاملها مع أنظمة القسطرة المتقدمة، وتزايد تفضيل المستشفيات ومختبرات التدخلات للحلول المتطورة تقنيًا.

نطاق التقرير وتجزئة سوق أجهزة النفخ في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أجهزة تضخيم الهواء في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة نفخ الزجاجات في الشرق الأوسط وأفريقيا

"اعتماد أجهزة النفخ الرقمية والمتصلة"

- يُعد التحول المتزايد من أجهزة النفخ التناظرية إلى أجهزة النفخ الرقمية المزودة بميزات متقدمة لمراقبة الضغط والاتصال، اتجاهاً هاماً ومتسارعاً في سوق أجهزة النفخ في الشرق الأوسط وأفريقيا، مما يعزز دقة الإجراءات وسلامتها.

- فعلى سبيل المثال، تتيح أنظمة النفخ الرقمية من شركة Merit Medical للأطباء مراقبة نفخ البالون والتحكم فيه عن بُعد، مما يحسن كفاءة الإجراءات ويقلل المخاطر أثناء العمليات الجراحية التدخلية.

- تتميز أجهزة النفخ الرقمية بشكل متزايد بتسجيل البيانات والتكامل مع أنظمة معلومات المستشفى، مما يتيح التسجيل في الوقت الفعلي لمعايير الإجراءات ويسهل تحليل ما بعد الإجراء.

- كما أن اعتماد الأجهزة المتصلة يدعم الصيانة التنبؤية واستكشاف الأخطاء وإصلاحها عن بعد، مما يقلل من وقت تعطل الأجهزة والاضطرابات التشغيلية في المستشفيات ومختبرات التدخلات الطبية.

- يُعدّ تحسين التوافق مع منصات الإجراءات المتعددة اتجاهًا آخر، مما يسمح باستخدام جهاز واحد في إجراءات طب القلب التدخلي، والأوعية الدموية الطرفية، والمسالك البولية، مما يُحسّن المرونة التشغيلية.

- ويركز المصنعون أيضاً على التصاميم المريحة وتحسينات سهولة الاستخدام لتقليل إجهاد الأطباء والأخطاء الإجرائية أثناء التدخلات الطويلة أو المعقدة.

- هذا التوجه نحو أجهزة النفخ الذكية والمتصلة والمراقبة رقميًا يعيد تشكيل توقعات المستخدمين في طب القلب التدخلي والإجراءات الأخرى طفيفة التوغل

- يتزايد الطلب على أجهزة النفخ الرقمية والذكية بسرعة في كل من المستشفيات والعيادات المتخصصة، حيث يولي مقدمو الرعاية الصحية الأولوية لسلامة المرضى والكفاءة التشغيلية والرؤى الإجرائية القائمة على البيانات.

ديناميكيات سوق أجهزة نفخ المعادن في الشرق الأوسط وأفريقيا

السائق

"زيادة انتشار أمراض القلب والأوعية الدموية والاستثمارات في الرعاية الصحية"

- يُعدّ ارتفاع معدل انتشار أمراض القلب والأوعية الدموية الطرفية، إلى جانب تزايد الاستثمارات في البنية التحتية المتقدمة للرعاية الصحية، عاملاً رئيسياً في زيادة الطلب على أجهزة النفخ في المنطقة.

- فعلى سبيل المثال، في مارس 2025، وسّعت شركة بوسطن ساينتيفيك وجودها في المملكة العربية السعودية من خلال حلول متطورة في مجال طب القلب التدخلي، مما عزز إمكانية الوصول إلى أجهزة النفخ المتطورة للمستشفيات ومراكز القلب.

- مع ازدياد عدد المرضى الذين يخضعون لإجراءات طفيفة التوغل، تزداد حاجة المستشفيات إلى أجهزة نفخ موثوقة توفر تحكمًا دقيقًا في الضغط، ومراقبة، وميزات أمان.

- علاوة على ذلك، فإن المبادرات الحكومية في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية لتحسين رعاية القلب ومرافق التدخلات القلبية تعزز اعتماد الأجهزة المتطورة تقنياً.

- كما أن الطلب على أجهزة النفخ سهلة الاستخدام والدقيقة والآمنة مدعوم أيضاً بتزايد الوعي بين الأطباء حول تقليل المضاعفات الإجرائية وتحسين نتائج المرضى

- تساهم تزايد التعاون بين المستشفيات ومصنعي الأجهزة العالميين في تسهيل الوصول إلى أنظمة النفخ المتقدمة، مما يدفع نمو السوق في قطاعي الرعاية الصحية العامة والخاصة.

- تساهم برامج التدريب وورش العمل المتزايدة التي يقدمها مصنعو الأجهزة للعاملين في مجال الرعاية الصحية في تعزيز الثقة في استخدام أجهزة النفخ المتقدمة، مما يشجع على اعتمادها بشكل أكبر.

- إن الاهتمام المتزايد بالإجراءات الجراحية طفيفة التوغل في المدن الثانوية ومراكز الرعاية الصحية الناشئة يوسع نطاق السوق المستهدف ليشمل مناطق تتجاوز المستشفيات الحضرية الكبرى.

ضبط النفس/التحدي

"التكاليف المرتفعة ومتطلبات الامتثال التنظيمي"

- تشكل التكلفة المرتفعة نسبياً لأجهزة النفخ الرقمية المتطورة ومتطلبات الامتثال التنظيمي الصارمة تحديات كبيرة أمام اعتمادها على نطاق أوسع في الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، قد تتردد المستشفيات والعيادات الصغيرة في بعض المناطق في الاستثمار في أجهزة تضخيم الصوت المتميزة بسبب قيود الميزانية، مما يحد من انتشارها في السوق.

- قد يؤدي الالتزام باللوائح المحلية للأجهزة الطبية والحاجة إلى شهادات اعتماد الأجهزة من السلطات الصحية إلى تأخير إطلاق المنتجات وزيادة التكاليف التشغيلية للمصنعين والموزعين.

- بالإضافة إلى ذلك، قد تشكل متطلبات تدريب الأطباء على تشغيل أجهزة النفخ المتقدمة بشكل صحيح عائقًا في المستشفيات التي تعاني من نقص في الموظفين أو الخبرة في الإجراءات التدخلية.

- رغم انخفاض أسعار بعض أجهزة التضخم التناظرية الأساسية، إلا أن سعر الأنظمة الرقمية أو المتصلة لا يزال يمثل عائقاً، لا سيما بالنسبة للأسواق الناشئة في المنطقة.

- سيكون التغلب على هذه التحديات من خلال تحسين التكاليف، والدعم التنظيمي، وبرامج تدريب الأطباء أمراً ضرورياً لاستمرار تبني أجهزة النفخ ونموها في المنطقة

- يمكن أن تؤدي محدودية القدرة التصنيعية المحلية والاعتماد على الواردات إلى زيادة فترات الانتظار وتكاليف الشراء للمستشفيات، مما يؤثر على الوصول في الوقت المناسب إلى الأجهزة.

- قد يعيق التباين في البنية التحتية والجاهزية الإجرائية بين البلدان اعتمادًا موحدًا، حيث قد تفتقر بعض المستشفيات إلى المعدات الداعمة أو الموظفين المدربين للاستخدام الكامل لأجهزة النفخ المتقدمة.

نطاق سوق أجهزة نفخ المعادن في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع، والسعة، والتطبيق، والضغط، والوظيفة، والمستخدم النهائي، وقناة التوزيع.

- حسب النوع

يُقسّم السوق، بحسب النوع، إلى أجهزة نفخ تناظرية وأجهزة نفخ رقمية. وقد هيمنت أجهزة النفخ الرقمية على السوق بحصة إيرادات بلغت 55.2% في عام 2025، مدفوعةً بدقة التحكم في الضغط، وقدرات المراقبة الآنية، وتكاملها مع أنظمة القسطرة المتطورة. تُفضّل المستشفيات ومراكز الأشعة التدخلية الأجهزة الرقمية لما توفره من أمان مُعزز أثناء الإجراءات، وتسجيل دقيق للضغط، وقدرة على تخزين ونقل بيانات الإجراءات لتحليلها بعد العملية. تُقلّل الأجهزة الرقمية من الأخطاء البشرية أثناء التدخلات المعقدة، مما يجعلها الخيار المُفضّل في مراكز القلب والأشعة ذات الحجم الكبير. ويُساهم تزايد الوعي بالإجراءات طفيفة التوغل، وتفضيل الحلول التقنية المتقدمة، في دعم اعتمادها. كما يُركّز المُصنّعون على المراقبة المدعومة بالبرمجيات والصيانة التنبؤية لتحسين الكفاءة التشغيلية.

من المتوقع أن يشهد قطاع أجهزة النفخ التناظرية أسرع نمو خلال الفترة المتوقعة، وذلك بفضل انخفاض تكلفتها، وبساطة تصميمها، وسهولة صيانتها. وتتبنى المستشفيات والعيادات الصغيرة في أفريقيا والأسواق الناشئة في الشرق الأوسط الأجهزة التناظرية كحلول فعالة من حيث التكلفة، في الوقت الذي تنتقل فيه تدريجيًا إلى الأنظمة الرقمية. توفر الأجهزة التناظرية موثوقية عالية لإجراءات التدخل الروتينية، وتتطلب تدريبًا بسيطًا للأطباء. كما أن محدودية الميزانيات وانخفاض متطلبات البنية التحتية تجعل الأجهزة التناظرية خيارًا جذابًا في المدن الثانوية ومرافق الرعاية الصحية الصغيرة. وتساهم سهولة الإصلاح وقلة الاعتماد على الدعم الفني في زيادة الإقبال عليها. ويضمن توافقها مع قسطرات البالون الحالية استمرار الطلب عليها في البيئات ذات الموارد المحدودة.

- حسب الطاقة الاستيعابية

استنادًا إلى السعة، يُقسّم السوق إلى أجهزة نفخ بسعة 20 مل، و25 مل، و30 مل، و60 مل. وقد هيمنت فئة 30 مل على السوق بحصة بلغت 40% في عام 2025، نظرًا لتعدد استخداماتها في إجراءات طب القلب التداخلي، والأوعية الدموية الطرفية، والمسالك البولية. يُفضّل الأطباء هذه السعة لتوافقها مع قسطرات البالون شائعة الاستخدام وسهولة التعامل معها أثناء الإجراءات التشخيصية والعلاجية. كما أن التوازن بين الحجم والتحكم يجعلها مناسبة للاستخدام المتكرر في المستشفيات ومختبرات التدخلات القلبية. وتُستخدم على نطاق واسع في مرافق الرعاية الصحية الخاصة والعامة في المملكة العربية السعودية والإمارات العربية المتحدة. وتُفضّل المستشفيات هذه السعة لتقليل مضاعفات الإجراءات وتحقيق نفخ دقيق. ويُعزز الطلب المتزايد عليها في مراكز القلب والأوعية الدموية هيمنتها على السوق.

من المتوقع أن يشهد قطاع الـ 60 مل أسرع نمو خلال الفترة المتوقعة، وذلك نتيجة لتزايد التدخلات المعقدة التي تتطلب أحجام نفخ أكبر، مثل زرع الدعامات في إجراءات الأوعية الدموية الطرفية. ويدعم توسع مرافق رعاية القلب في الإمارات العربية المتحدة والمملكة العربية السعودية وبعض الأسواق الأفريقية اعتماد الأجهزة ذات السعات الأكبر. كما أن تزايد الوعي بالإجراءات طفيفة التوغل والحاجة إلى كفاءة الإجراءات يحفز الطلب. وتساهم التطورات التكنولوجية في الأجهزة ذات الأحجام الكبيرة، بما في ذلك تحسين مراقبة الضغط، في تعزيز اعتمادها. ويؤدي ازدياد تعقيد الإجراءات في مراكز الرعاية المتخصصة إلى نمو هذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى أقسام تشمل طب القلب التداخلي، وإجراءات الأوعية الدموية الطرفية، والأشعة التداخلية، وإجراءات المسالك البولية، وإجراءات الجهاز الهضمي، وغيرها. وقد هيمن قسم طب القلب التداخلي على السوق بحصة بلغت 50% في عام 2025، وذلك نظرًا لارتفاع معدل انتشار أمراض القلب والأوعية الدموية في المنطقة. وتُعطي المستشفيات الأولوية للأجهزة التي تتميز بالتحكم الدقيق في الضغط لإجراء رأب الأوعية الدموية بالبالون وتركيب الدعامات، مما يضمن سلامة المرضى. كما تُسهم المبادرات الحكومية لتحسين رعاية القلب وزيادة الاستثمارات في قطاع الرعاية الصحية في المملكة العربية السعودية والإمارات العربية المتحدة في تعزيز الإقبال على هذه الأجهزة. وتستفيد المستشفيات من الأجهزة الرقمية التي تُتيح تسجيل البيانات، ومراقبة الإجراءات، وتقليل مخاطر المضاعفات. ويُعزز تفضيل الأطباء للأجهزة الموثوقة في مراكز القلب ذات الحجم الكبير من هيمنة هذا القطاع على السوق. كما يُعزز الاستخدام الواسع النطاق في كل من المستشفيات الخاصة والعامة مكانة هذا القطاع الرائدة.

من المتوقع أن يشهد قطاع إجراءات الأوعية الدموية الطرفية أسرع نمو خلال الفترة المتوقعة، وذلك بفضل تزايد الإقبال على التقنيات طفيفة التوغل وارتفاع مستوى الوعي بإدارة أمراض الشرايين الطرفية. وتكتسب أجهزة النفخ المتقدمة التي تدعم هذه الإجراءات رواجًا متزايدًا في المستشفيات والعيادات المتخصصة. كما يُعزز الطلب المتزايد على دقة زرع الدعامات وتوسيع الشرايين الطرفية بالبالون من هذا النمو. ويساهم توسع مراكز رعاية الأوعية الدموية في المدن والبلدات في سرعة تبني هذه التقنيات. وتدعم حملات التوعية والدعم الحكومي للتدخلات المتقدمة أيضًا توسع السوق.

- بالضغط

يُقسّم السوق، بناءً على الضغط، إلى فئات 30 ضغط جوي، و40 ضغط جوي، و55 ضغط جوي، وغيرها. وقد هيمنت فئة 40 ضغط جوي على السوق بحصة الإيرادات الأكبر في عام 2025، إذ تتطلب معظم الإجراءات التدخلية الروتينية هذا النطاق من الضغط لضمان نفخ البالون بشكل آمن وفعال. توفر الأجهزة في هذه الفئة تحكمًا مثاليًا وهوامش أمان عالية للأطباء، مما يجعلها معيارًا في المستشفيات ومراكز التدخلات القلبية. ويُعدّ الإقبال عليها الأكبر في المملكة العربية السعودية والإمارات العربية المتحدة نظرًا لتوافر مرافق متطورة في مجال أمراض القلب والأشعة. تُوازن أجهزة 40 ضغط جوي بين السلامة وكفاءة الإجراءات، سواءً في التدخلات المعقدة أو ذات الحجم الكبير. كما يضمن توافقها مع قسطرات البالون الشائعة استخدامها على نطاق واسع. يُفضّل الأطباء هذه الأجهزة لأدائها المتوقع والموثوق أثناء التدخلات.

من المتوقع أن يشهد قطاع أجهزة الضغط العالي (55 ضغط جوي) أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتزايد التدخلات المعقدة التي تتطلب ضغوط نفخ أعلى، لا سيما في عمليات زرع الدعامات وإجراءات الأوعية الدموية الطرفية. كما يدعم ارتفاع معدل انتشار أمراض القلب والأوعية الدموية المتقدمة هذا الطلب. وتفضل المستشفيات التي تُجري عمليات جراحية دقيقة استخدام أجهزة الضغط العالي لضمان الدقة. وتساهم التحسينات التكنولوجية في أجهزة الضغط العالي (55 ضغط جوي)، بما في ذلك المراقبة الرقمية، في تحسين سلامة الإجراءات. ويتزايد استخدام هذه الأجهزة في مراكز القلب والأوعية الدموية المتخصصة في أسواق الشرق الأوسط وأفريقيا.

- حسب الوظيفة

استنادًا إلى الوظيفة، ينقسم السوق إلى قسمين رئيسيين: زرع الدعامات وتوصيل السوائل. وقد هيمن قسم زرع الدعامات على السوق بحصة بلغت 52% في عام 2025، مدفوعًا بتزايد التدخلات القلبية الوعائية والحاجة الماسة إلى دقة متناهية في زرع الدعامات. وتُفضل المستشفيات ومراكز القلب المتخصصة الأجهزة الرقمية التي توفر زرعًا مُتحكمًا به ومراقبة فورية. كما يُسهم تزايد حجم الإجراءات في طب القلب التدخلي في دعم اعتماد هذه الأجهزة. وتُقلل أجهزة زرع الدعامات الرقمية من المخاطر وتُحسّن نتائج المرضى. ويُعزز توافقها مع أنظمة القسطرة المتقدمة ريادتها في السوق. ويضمن إلمام الأطباء الواسع بأجهزة زرع الدعامات استمرار الطلب عليها.

من المتوقع أن يشهد قطاع توصيل السوائل أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً لتزايد استخدامه في إجراءات المسالك البولية والجهاز الهضمي التي تتطلب إدارة دقيقة للسوائل وضغطًا مضبوطًا. وتتبنى المستشفيات والعيادات أجهزةً تُتيح إدارة دقيقة للسوائل. كما يُساهم تزايد الإجراءات طفيفة التوغل في رعاية الأوعية الدموية الطرفية والمسالك البولية في زيادة الطلب. ويُحسّن التكامل مع المراقبة الرقمية السلامة وكفاءة الإجراءات. ويدعم النمو توسع المستشفيات الثانوية والعيادات المتخصصة. ويُعزز التركيز المتزايد على سلامة المرضى ودقة الإجراءات من تبني هذه الأجهزة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومختبرات تداخلية، وعيادات. وقد هيمنت المستشفيات على السوق بحصة بلغت 60% في عام 2025، مدفوعةً بارتفاع أعداد المرضى، والبنية التحتية المتطورة، والطلب على أجهزة نفخ موثوقة وعالية الأداء. تحتاج المستشفيات إلى أجهزة لإجراءات تداخلية في أمراض القلب، والأشعة، والمسالك البولية، مع تحكم دقيق في الضغط. وتُعطي المستشفيات المتقدمة في المملكة العربية السعودية والإمارات العربية المتحدة الأولوية للأجهزة الرقمية لرفع كفاءة العمليات. ويعزز التبني الواسع النطاق لهذه الأجهزة في المستشفيات العامة والخاصة هيمنتها على السوق. كما يُحسّن التكامل مع أنظمة معلومات المستشفيات تسجيل البيانات وتتبع الإجراءات. ويُعزز تفضيل الأجهزة التي توفر الموثوقية والسلامة من اعتماد المستشفيات لهذه الأجهزة.

من المتوقع أن يشهد قطاع المختبرات التدخلية أسرع نمو خلال الفترة المتوقعة، وذلك بفضل توسع المختبرات المتخصصة في الإمارات العربية المتحدة والمملكة العربية السعودية لتلبية الطلب المتزايد على الإجراءات طفيفة التوغل التي تتطلب مراقبة متقدمة. ويدعم هذا النمو زيادة الاستثمار في مختبرات القلب والأوعية الدموية، بالإضافة إلى اعتماد الأجهزة الرقمية للتحكم الدقيق في الضغط. كما أن ازدياد وعي الأطباء بأهمية السلامة ودقة الإجراءات يدعم هذا التوسع. وتساهم المختبرات التدخلية الناشئة في المدن الثانوية في النمو السريع لهذا القطاع، بينما يعزز التركيز على تحسين الكفاءة التشغيلية اعتماد هذه التقنيات.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، والموزعين الخارجيين. وقد هيمنت المناقصات المباشرة على السوق بحصة بلغت 50% في عام 2025، مدفوعةً باستراتيجيات الشراء من المستشفيات ومناقصات الرعاية الصحية الحكومية التي تضمن الحصول على أجهزة نفخ عالية الجودة. وتُفضّل المستشفيات الشراء المباشر لضمان الدعم والخدمة والصيانة. كما تُعزّز المناقصات واسعة النطاق في المملكة العربية السعودية والإمارات العربية المتحدة هيمنة هذا القطاع. غالبًا ما تكون الأجهزة التي يتم شراؤها من خلال المناقصات المباشرة رقمية، مما يضمن ميزات متقدمة ومستوى عالٍ من الأمان. وتُساهم المبادرات الحكومية الخاصة بمرافق القلب والتدخلات العلاجية في زيادة الإقبال على هذه الأجهزة. وتضمن المناقصات المباشرة الامتثال للمعايير التنظيمية وضمان الجودة.

من المتوقع أن يشهد قطاع موزعي الطرف الثالث أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً لزيادة انتشارهم في العيادات والمستشفيات الصغيرة في أسواق الرعاية الصحية الأفريقية الناشئة. يوفر موزعو الطرف الثالث إمكانية الوصول إلى أجهزة النفخ التناظرية والرقمية مع دعم محلي. ويساهم نمو البنية التحتية للرعاية الصحية في المدن الثانوية في زيادة الإقبال على هذه الأجهزة. كما يوفر الموزعون مرونة في عمليات الشراء والصيانة، مما يجعلهم خيارًا جذابًا للمرافق الصغيرة. ويعزز توسع شبكات التوزيع الإقليمية نمو السوق. كما يدعم الطلب المتزايد على الإجراءات طفيفة التوغل في العيادات والمستشفيات الصغيرة هذا النمو.

تحليل إقليمي لسوق أجهزة نفخ الحبوب في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق أجهزة نفخ القلب في الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 38.1% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، ومبادرات الحكومة لتعزيز خدمات طب القلب التدخلي، ووجود موزعين رئيسيين وشركات أجهزة طبية إقليمية، مع اعتماد كبير لهذه الأجهزة في كل من المستشفيات الخاصة والعامة.

- تُولي المستشفيات ومختبرات التدخلات في المنطقة أهمية بالغة للدقة والمراقبة الآنية وميزات السلامة التي توفرها أجهزة النفخ الرقمية، والتي تُحسّن كفاءة الإجراءات ونتائج المرضى.

- ويدعم هذا الانتشار الواسع مبادرات حكومية لتحسين رعاية القلب، وحضور قوي للموزعين الرئيسيين وشركات الأجهزة الطبية الإقليمية، وزيادة الوعي بين الأطباء بشأن فوائد أجهزة النفخ المتقدمة، مما يجعلها الخيار المفضل لكل من المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق أجهزة نفخ السجائر في المملكة العربية السعودية

استحوذ سوق أجهزة نفخ الأوعية الدموية في المملكة العربية السعودية على الحصة الأكبر من الإيرادات في منطقة الشرق الأوسط وأفريقيا عام 2025، بنسبة 38.1%، مدفوعًا بارتفاع معدلات انتشار أمراض القلب والأوعية الدموية الطرفية، وزيادة الاستثمارات في البنية التحتية المتطورة للرعاية الصحية. وتُولي المستشفيات ومراكز التدخلات الطبية أهمية قصوى لأجهزة نفخ الأوعية الدموية الرقمية لما تتميز به من دقة عالية، ومراقبة فورية، وميزات أمان متقدمة، مما يُحسّن كفاءة الإجراءات ونتائج المرضى. كما تُساهم مبادرات الحكومة لتحسين رعاية القلب، والتوجه المتزايد نحو الإجراءات طفيفة التوغل، في تعزيز نمو السوق. إضافةً إلى ذلك، يضمن وجود موزعين رئيسيين وشركات إقليمية متخصصة في الأجهزة الطبية توفرًا واسعًا ودعمًا متواصلًا لما بعد البيع، مما يُعزز توسع السوق.

نظرة عامة على سوق أجهزة نفخ السجائر في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق أجهزة النفخ في الإمارات العربية المتحدة أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسن إمكانية الوصول إلى الرعاية الصحية، وتزايد عدد مراكز القلب والأوعية الدموية المتخصصة، وتنامي التعاون مع الشركات المصنعة العالمية للأجهزة الطبية. وتشهد المستشفيات والعيادات في الإمارات العربية المتحدة إقبالًا متزايدًا على استخدام أجهزة النفخ الرقمية لتحسين دقة وكفاءة الإجراءات الطبية. وتساهم المبادرات الحكومية التي تشجع الرعاية التدخلية المتقدمة، إلى جانب ازدياد وعي الأطباء بالإجراءات طفيفة التوغل، في دعم هذا التوجه. كما يساهم توفر البنية التحتية الحديثة للمستشفيات والكوادر الطبية المؤهلة تأهيلًا عاليًا في النمو الديناميكي للسوق.

نظرة عامة على سوق أجهزة نفخ السجائر في جنوب أفريقيا

يشهد سوق أجهزة نفخ الأوعية الدموية في جنوب إفريقيا نموًا مطردًا نتيجةً لزيادة الإنفاق على الرعاية الصحية وارتفاع معدلات انتشار أمراض القلب والأوعية الدموية الطرفية. وتعتمد المستشفيات ومراكز التدخلات القلبية أجهزة النفخ التناظرية والرقمية على حد سواء لتلبية متطلبات الإجراءات بكفاءة. ويساهم توسع مرافق الرعاية الصحية الخاصة والعامة، إلى جانب مبادرات تحسين الوصول إلى إجراءات التدخل المتقدمة، في دعم نمو السوق. كما يُسهم تزايد الوعي بالتقنيات طفيفة التوغل وتزايد عدد مراكز القلب المتخصصة في تعزيز نمو السوق.

نظرة عامة على سوق أجهزة تضخيم الطاقة في مصر

من المتوقع أن يشهد سوق أجهزة نفخ القلب في مصر نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية وتوسع خدمات الرعاية الصحية التدخلية. وتستثمر المستشفيات والعيادات بشكل متزايد في أجهزة نفخ القلب الرقمية لتحسين التحكم في الإجراءات الطبية وتعزيز سلامة المرضى. كما يُسهم دعم الحكومة لتطوير البنية التحتية للمستشفيات وزيادة إمكانية الوصول إلى إجراءات القلب والأوعية الدموية المتقدمة في زيادة الطلب. ويُعزز تبني هذه الأجهزة أيضًا من خلال برامج التدريب وورش العمل التي تنظمها الشركات المصنعة لتعريف الأطباء بها. ويُساهم النمو السكاني المتزايد في المدن ومشاريع تحديث الرعاية الصحية في تعزيز توسع السوق.

حصة سوق أجهزة نفخ الحبوب في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة أجهزة نفخ العملات في الشرق الأوسط وأفريقيا، ومنها:

- شركة ميريت ميديكال سيستمز (الولايات المتحدة الأمريكية)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- كوك (الولايات المتحدة)

- بي براون إس إي (ألمانيا)

- شركة تيرومو (اليابان)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- كاردينال هيلث (الولايات المتحدة)

- شركة أنجيودايناميكس (الولايات المتحدة الأمريكية)

- شركة أرجون للأجهزة الطبية (الولايات المتحدة الأمريكية)

- شركة ليبو للتكنولوجيا الطبية المحدودة (الصين)

- شركة فيجون إس إيه (فرنسا)

- شركة ICU Medical, Inc. (الولايات المتحدة الأمريكية)

- أورتوس ميدي-تك (الصين)

- شركة سانت ستون للأجهزة الطبية (الهند)

- شركة أنجيوميد المحدودة (ألمانيا)

- شركة سينوميد الطبية (الصين)

- زيلوكس-تونبريدج (مدرج في الصين/المملكة المتحدة)

- شركة هونان في إس تي للتكنولوجيا الحيوية المحدودة (الصين)

ما هي التطورات الأخيرة في سوق أجهزة نفخ الإطارات في الشرق الأوسط وأفريقيا؟

- في يناير 2025، أعلنت شركة برجيل القابضة، وهي شركة رائدة في مجال الرعاية الصحية الخاصة في الإمارات العربية المتحدة وسلطنة عمان، عن توسيع شبكة مرافقها لتشمل مراكز تخصصية جديدة وزيادة في القدرة الجراحية/التدخلية، مما يشير إلى ارتفاع الطلب على الأجهزة التدخلية المتقدمة في المنطقة.

- في مايو 2024، أطلقت شركة Merit Medical Systems جهاز النفخ basixSKY، وهو جهاز نفخ تناظري جديد مصمم لإجراءات رأب الأوعية الدموية بالبالون والدعامات، ويوفر نفخًا سريعًا، وإعدادًا بيد واحدة، وسهولة في الاستخدام

- في فبراير 2024، حصلت شركة زيلوكس-تونبريدج على موافقات تسويقية من وزارة الصحة ووقاية المجتمع في دولة الإمارات العربية المتحدة لخمسة من منتجاتها الوعائية التدخلية، بما في ذلك قسطرة بالون رأب الأوعية الدموية المغلفة بالدواء زينفلوجن وقسطرة بالون رأب الأوعية الدموية زينفلو إتش بي، مما يمثل أول دخول تنظيمي للشركة إلى منطقة الخليج.

- في نوفمبر 2022، أصدرت شركة Merit Medical جهاز BasixAlpha للنفخ، وهو جهاز نفخ مريح يتيح التحضير بيد واحدة والنفخ السريع، بهدف تحسين إنتاجية عمليات رأب الأوعية الدموية.

- في يناير 2022، استحوذت شركة ميدترونيك على شركة أفيرا، وهي شركة متخصصة في تكنولوجيا القلب، وتحديدًا في أنظمة رسم الخرائط والملاحة والاستئصال، مما يعكس التزام ميدترونيك الأعمق بتوسيع نطاق عروضها في مجال التدخلات القلبية الوعائية، الأمر الذي من شأنه أن يحفز الطلب على الأجهزة الداعمة، بما في ذلك أنظمة النفخ، في أسواق الشرق الأوسط وأفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.