Middle East And Africa Laxative Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

587.70 Billion

USD

861.70 Billion

2024

2032

USD

587.70 Billion

USD

861.70 Billion

2024

2032

| 2025 –2032 | |

| USD 587.70 Billion | |

| USD 861.70 Billion | |

| % | |

|

تجزئة سوق الملينات في الشرق الأوسط وأفريقيا، حسب النوع (الملينات التناضحية، الملينات المنشطة، الملينات السائبة والملينات المزلقة والمطرية)، النكهات (مع نكهة وبدون نكهة)، المصدر (طبيعي، صناعي وغيرها)، المؤشرات (الإمساك المزمن، متلازمة القولون العصبي المصحوب بالإمساك، الإمساك الناجم عن المواد الأفيونية، الإمساك الحاد وغيرها)، طريقة الشراء (بوصفة طبية وبدون وصفة طبية)، شكل الجرعة ( أقراص ، كبسولات، مسحوق، سائل وهلام، تحاميل وغيرها)، طريقة الإعطاء (عن طريق الفم والشرج)، نوع السكان (الأطفال والبالغين)، قناة المبيعات (المستشفيات، مراكز رعاية المسنين، الرعاية الصحية المنزلية ، الصيدليات، متاجر البقالة/الصحة والجمال وغيرها)، قناة التوزيع (المبيعات المباشرة، تجار الجملة وغيرها) - اتجاهات الصناعة التوقعات حتى عام 2032

حجم سوق الملينات في الشرق الأوسط وأفريقيا

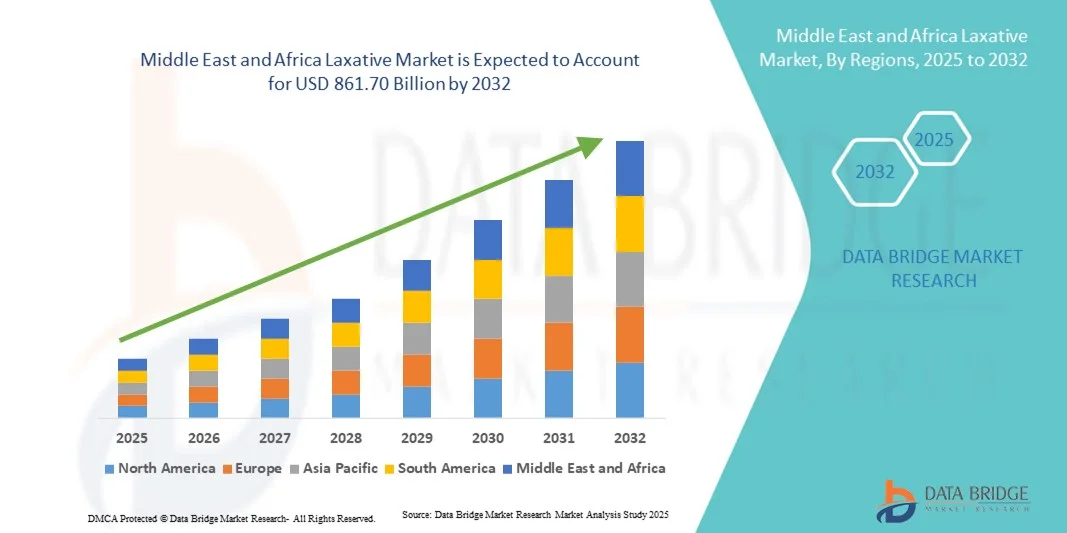

- تم تقييم حجم سوق الملينات في الشرق الأوسط وأفريقيا بـ 587.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 861.70 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد للإمساك واضطرابات الجهاز الهضمي، بالإضافة إلى تزايد الوعي بين المستهلكين بصحة الجهاز الهضمي. يساهم تحسين الوصول إلى الرعاية الصحية، وتغير أنماط الحياة، والعادات الغذائية في زيادة الطلب على حلول الملينات الفعالة عالميًا.

- علاوة على ذلك، يشهد السوق نموًا متزايدًا بفضل تطوير الملينات المبتكرة والمتخصصة، بما في ذلك التركيبات التناضحية والمنشطة والمُكَوِّنة للسائل والتركيبات العشبية. ويساهم توسع قنوات التجارة الإلكترونية، والشراكات الاستراتيجية بين شركات الأدوية، وتزايد إقبال المستهلكين على خيارات الأدوية التي تُصرف دون وصفة طبية (OTC)، في تعزيز استخدام منتجات الملينات ونمو السوق بشكل عام.

تحليل سوق الملينات في الشرق الأوسط وأفريقيا

- يشهد سوق الملينات نموًا ملحوظًا نتيجةً لارتفاع معدل انتشار الإمساك واضطرابات الجهاز الهضمي، وتزايد الوعي بصحة الجهاز الهضمي، وتغير العادات الغذائية وأنماط الحياة. ويساهم تزايد توافر الأدوية التي تُصرف دون وصفة طبية وتفضيل المستهلكين للعلاج الذاتي في زيادة استخدام الملينات عالميًا.

- علاوة على ذلك، يشهد السوق نموًا متزايدًا بفضل تطوير الملينات المبتكرة، بما في ذلك التركيبات المُكَوِّنة للسائل، والتناضحية، والمنشطة، والأعشاب. ويساهم توسع منصات التجارة الإلكترونية، والتعاون الاستراتيجي بين شركات الأدوية، وتزايد وعي المستهلكين بأهمية الصحة، في تعزيز نمو السوق بشكل كبير.

- هيمنت المملكة العربية السعودية على سوق الملينات في الشرق الأوسط، محققةً أكبر حصة إيرادات بلغت 41.2% في عام 2024، مدفوعةً بارتفاع الإنفاق على الرعاية الصحية، وتنامي الوعي بصحة الجهاز الهضمي، وسهولة الحصول على الأدوية التي تُصرف دون وصفة طبية. وتتصدر المملكة المنطقة بفضل اعتمادها المبكر على تركيبات جديدة، وامتلاكها شبكةً راسخةً من منافذ البيع بالتجزئة والصيدليات.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع الأسواق نموًا في الشرق الأوسط خلال الفترة المتوقعة (2025-2032)، بمعدل نمو سنوي مركب قدره 9.3٪، وذلك بسبب التوسع الحضري المتزايد، وزيادة الدخول المتاحة، وتوسيع البنية التحتية للرعاية الصحية، ووعي المستهلكين المتزايد بصحة الجهاز الهضمي.

- هيمن قطاع الأدوية الفموية على أكبر حصة من إيرادات السوق بنسبة 84.3% في عام 2024، بفضل سهولة الاستخدام والراحة والتزام المرضى العالي. تُلبي التركيبات الفموية احتياجات علاج الإمساك المزمن والحاد.

نطاق التقرير وتجزئة سوق الملينات

|

صفات |

رؤى رئيسية حول سوق الملينات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الملينات في الشرق الأوسط وأفريقيا

ارتفاع الطلب مدفوعًا بزيادة الوعي بصحة الجهاز الهضمي

- من الاتجاهات المهمة والمتسارعة في سوق الملينات في الشرق الأوسط وأفريقيا تنامي الوعي بصحة الجهاز الهضمي والرعاية الوقائية بين السكان. ويولي المستهلكون أهمية متزايدة لصحة الأمعاء، وإدارة النظام الغذائي، والصحة العامة، مما يعزز الطلب على الملينات الفعالة والآمنة.

- على سبيل المثال، يختار المستهلكون المهتمون بصحتهم في المنطقة تركيبات مُليّنة طبيعية وغنية بالألياف تُوفّر راحةً لطيفة دون التسبب في الإدمان، مما يزيد من شعبية المنتجات المشتقة من النباتات. وبالمثل، تُركّز شركات الأدوية على تطوير تركيبات تجمع بين الفعالية والحد الأدنى من الآثار الجانبية، مُلبّيةً بذلك حالات الإمساك المزمنة والعرضية.

- يستثمر اللاعبون في السوق في أشكال مبتكرة لتوصيل المنتجات، مثل الأقراص القابلة للمضغ، والمساحيق، ومخاليط المشروبات، لتعزيز راحة المرضى والتزامهم بالعلاج. علاوة على ذلك، هناك تركيز متزايد على تركيبات الأطفال وكبار السن التي تلبي الاحتياجات الفسيولوجية الخاصة لهذه الفئات.

- إن دمج الملينات في برامج الرعاية الصحية الوقائية، إلى جانب تزايد وعي الأطباء وتوصياتهم، يُوسّع نطاق اعتمادها في السوق. كما تُطلق الشركات حملات توعية لتثقيف المستهلكين حول أهمية تناول الألياف، وشرب كميات كافية من الماء، وتعديل نمط الحياة، مما يُعزز الطلب عليها.

- هذا التوجه نحو منتجات مُليّنة أكثر فعالية وأمانًا وسهولة في الاستخدام يُغيّر جذريًا توقعات المستهلكين ويشجع على ابتكار المنتجات. ونتيجةً لذلك، تُطلق الشركات الرائدة تركيبات تُلبي احتياجات مجموعة واسعة من المستهلكين، بمن فيهم من يعانون من حساسية الجهاز الهضمي، والأمراض المزمنة، والإمساك المرتبط بنمط الحياة.

- يتزايد الطلب على خيارات الملينات المتنوعة التي توفر الفعالية والراحة بسرعة عبر قنوات البيع بالتجزئة والصيدليات، حيث يعطي المستهلكون الأولوية بشكل متزايد لصحة الجهاز الهضمي والحلول المتاحة

ديناميكيات سوق الملينات في الشرق الأوسط وأفريقيا

سائق

الحاجة المتزايدة بسبب تزايد الوعي بصحة الجهاز الهضمي وتغييرات نمط الحياة

- إن الانتشار المتزايد لاضطرابات الجهاز الهضمي وحركات الأمعاء غير المنتظمة والإمساك المرتبط بنمط الحياة في الشرق الأوسط وأفريقيا هو عامل مهم لزيادة الطلب على الملينات

- على سبيل المثال، في مارس 2024، طرحت شركة أدوية رائدة مُليّنًا نباتيًا جديدًا لعلاج الإمساك المزمن، مُستجيبةً بذلك للتفضيل المتزايد للعلاجات الطبيعية. ومن المتوقع أن تُسهم هذه المنتجات التي تُطوّرها شركات رئيسية في نمو سوق المُليّنات خلال الفترة المُتوقعة.

- مع تركيز المتخصصين في الرعاية الصحية على الرعاية الوقائية والإدارة السليمة لصحة الجهاز الهضمي، يبحث المستهلكون عن منتجات توفر راحة آمنة وفعالة. وقد دفع هذا المصنّعين إلى تحسين تركيباتهم، وتحسين مذاقهم، وتقليل الآثار الجانبية.

- علاوة على ذلك، يساهم التوسع الحضري المتزايد، وأنماط الحياة الخاملة، والتغييرات الغذائية في تزايد انتشار الإمساك، مما يدفع إلى استخدام الملينات. كما تعزز حملات التوعية وموافقات الأطباء ثقة المستهلكين وتوسع نطاق انتشارهم في السوق.

- تُعدّ الراحة وسهولة الوصول وتنوع أنواع المنتجات، بما في ذلك التركيبات المتاحة بوصفة طبية أو بدون وصفة طبية، عوامل رئيسية تدفع نمو السوق. كما يُسهم التوجه نحو الاستهلاك المُركّز على العافية والإدارة الاستباقية لصحة الجهاز الهضمي في اعتماد المُليّنات في كلٍّ من قنوات البيع بالتجزئة والرعاية الصحية.

ضبط النفس/التحدي

المخاوف بشأن السلامة والآثار الجانبية وتكاليف المنتج

- تُشكّل المخاوف المتعلقة بالآثار الجانبية المحتملة، مثل الجفاف، أو اختلال توازن الإلكتروليتات، أو الإدمان، تحديًا كبيرًا أمام انتشار الملينات في السوق. قد يتردد المستهلكون في استخدام تركيبات معينة دون استشارة طبية، مما يحد من استخدام المنتجات الأقوى أو الموصوفة طبيًا.

- على سبيل المثال، أدت الحالات المبلغ عنها من عدم الراحة في البطن أو الانتفاخ الناتج عن الملينات المنشطة إلى جعل بعض المستهلكين حذرين بشأن استخدامها، مما أثر على اختراق السوق في قطاعات معينة.

- إن معالجة هذه المخاوف المتعلقة بالسلامة من خلال الدراسات السريرية، ووضع ملصقات شفافة، وتوجيهات الأطباء أمرٌ بالغ الأهمية لبناء ثقة المستهلك. كما تُركز الشركات على تطوير تركيبات طبيعية، قائمة على الألياف، وبجرعات منخفضة لتقليل الآثار الجانبية وطمأنة المستهلكين. إضافةً إلى ذلك، فإن التكلفة المرتفعة نسبيًا لبعض الملينات المبتكرة أو المتخصصة، مقارنةً بالخيارات التقليدية، قد تُشكل عائقًا أمام المستهلكين الذين يُبدون حساسية تجاه الأسعار، لا سيما في المناطق النامية.

- في حين توفر المنتجات العامة القدرة على تحمل التكاليف، فإن التركيبات المتميزة ذات آليات التسليم المتقدمة أو الفوائد المزدوجة غالبًا ما تأتي بسعر أعلى، مما قد يحد من إمكانية الوصول إليها.

- إن التغلب على هذه التحديات من خلال اختبارات السلامة الصارمة، وتثقيف المستهلكين حول الاستخدام الصحيح، وتطوير خيارات ملينة فعالة من حيث التكلفة وأكثر أمانًا سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق الملينات في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والنكهات والمصدر والمؤشر وطريقة الشراء وشكل الجرعة وطريقة الإدارة ونوع السكان وقناة المبيعات وقناة التوزيع.

- حسب النوع

يُقسّم سوق الملينات، حسب نوعها، إلى: الملينات التناضحية، والملينات المنبهة، والملينات السائبة، والملينات المزلقة والمطرية. استحوذ قطاع الملينات التناضحية على أكبر حصة من إيرادات السوق بنسبة 42.5% في عام 2024، بفضل توصياته الواسعة النطاق بإدارة الإمساك المزمن ومتلازمة القولون العصبي المصاحبة له. تعمل هذه الملينات على الاحتفاظ بالماء في الأمعاء، وتليين البراز، وتحفيز حركة الأمعاء، مما يعزز التزام المريض بالعلاج. يستفيد هذا القطاع من تأييد الأطباء الواسع وإدراجه في إرشادات العلاج. تُفضّل الملينات التناضحية نظرًا لآثارها الجانبية الخفيفة نسبيًا وفعاليتها المتوقعة. كما أن توافرها بدون وصفة طبية وحملات التوعية بها تعزز استخدامها. ويدعم دمجها في العلاجات المركبة مع البروبيوتيك والمكملات الغذائية الطلب. غالبًا ما يواصل المرضى استخدام الملينات التناضحية لعلاج طويل الأمد، مما يحافظ على الإيرادات. يشهد هذا القطاع نموًا مستمرًا لدى كل من الأطفال والبالغين. يُعزز تزايد انتشار اضطرابات الإمساك لدى كبار السن هيمنة السوق. كما أن سهولة استخدام التركيبات الفموية، مثل الأقراص والمساحيق والسوائل، تُعزز الإقبال عليها. كما أن الانتشار العالمي في الأسواق الناشئة يدعم استمرار حصة السوق.

من المتوقع أن يشهد قطاع الملينات المنشطة أسرع معدل نمو سنوي مركب بنسبة 19.2% بين عامي 2025 و2032، مدفوعًا بتزايد استخدامه في حالات الإمساك الحاد والإمساك الناجم عن المواد الأفيونية. تعمل هذه العوامل عن طريق تحفيز حركة الأمعاء، مما يوفر راحة سريعة. ويعزز الوعي بالإمساك الناجم عن المواد الأفيونية بين مقدمي الرعاية الصحية والمرضى اعتماد هذه الأدوية. كما تُحسّن الابتكارات في تركيبات هذه الأدوية، بما في ذلك الأقراص ممتدة المفعول والمنتجات المركبة، من فعاليتها وتقلل من آثارها الجانبية. وتوصي المستشفيات ومراكز رعاية المسنين بشكل متزايد باستخدام الملينات المنشطة للتدخلات قصيرة المدى. ويساهم توسع التجارة الإلكترونية ومبيعات الصيدليات الإلكترونية في تسريع النمو. ويستفيد هذا القطاع من تزايد عدد مرضى الألم المزمن الذين يستخدمون المواد الأفيونية، مما يؤدي إلى زيادة الطلب. وتعزز حملات التسويق والتوعية الموجهة من ظهوره. ويدمج مقدمو الرعاية الصحية الملينات المنشطة بشكل متزايد في بروتوكولات علاج الإمساك الحاد. ويضمن بدء مفعول هذا القطاع المتوقع تكرار الاستخدام والوفاء بالوصفة الطبية. كما تعزز الموافقات التنظيمية في أسواق متعددة من توافره.

- حسب النكهات

بناءً على النكهات، يُقسّم السوق إلى مُليّنات مُنكّهة وغير مُنكّهة. وقد هيمن قطاع المُليّنات المُنكّهة على أكبر حصة من إيرادات السوق بنسبة 55.3% في عام 2024، مدفوعًا بتزايد تفضيل المرضى للتركيبات الفموية المُستوحاة من المُليّنات، وخاصةً بين الأطفال وكبار السن. تُحسّن المُليّنات المُنكّهة من الالتصاق وتُقلل من النفور، مما يجعلها شائعة الاستخدام في أشكال الشراب والسوائل. ويستفيد هذا القطاع من ابتكارات المنتجات في نكهات الفواكه والنعناع والمحايدة. وتُصمّم تركيبات الأطفال خصيصًا بنكهات جذابة لضمان الامتثال. وتُدمج مُنكّهات دون التأثير على الفعالية، مع الحفاظ على المعايير العلاجية. كما يدعم هذا القطاع مبيعات الأدوية التي تُصرف بدون وصفة طبية، مما يُزيد من سهولة الحصول عليها. وتُسلّط الحملات التسويقية الضوء على مزايا الطعم للأطفال والفئات الحساسة. ويُعزز توافر المساحيق والسوائل المُنكّهة من اعتماد هذه الأدوية. وتُوصي المستشفيات ومُقدّمو الرعاية المنزلية بالخيارات المُنكّهة للاستخدام طويل الأمد. ويُعزز تزايد تفضيل الأدوية ذات المذاق اللطيف عالميًا حصة السوق.

من المتوقع أن يشهد قطاع المنتجات الخالية من النكهات أسرع معدل نمو سنوي مركب بنسبة 18.7% بين عامي 2025 و2032، ويعزى ذلك أساسًا إلى فعاليته من حيث التكلفة وملاءمته للمرضى البالغين الذين يحتاجون إلى مكملات غذائية روتينية. تتيح التركيبات غير المنكهة إمكانية دمجها مع مشروبات أو أطعمة أخرى، مما يوفر مرونة في الاستخدام. يفضل المرضى البالغون والمستشفيات خيارات ذات مذاق محايد لسهولة الاستهلاك. يساهم الشراء بالجملة والنسخ الجنيسة في نمو أسرع. يُستخدم هذا القطاع على نطاق واسع في المؤسسات، بما في ذلك المستشفيات ومراكز رعاية المسنين. غالبًا ما يوصي الأطباء بالتركيبات غير المنكهة لضمان جرعات ثابتة. تُسرّع مبيعات المساحيق غير المنكهة عبر الإنترنت من انتشارها في السوق. يدعم الامتثال التنظيمي لمعايير النكهات استمرار اعتماد هذا القطاع. يوفر هذا القطاع حلاً موثوقًا وطويل الأمد لإدارة الإمساك المزمن.

- حسب المصدر

بناءً على المصدر، يُقسّم السوق إلى منتجات طبيعية، وصناعية، وغيرها. سيطر قطاع المنتجات الطبيعية على أكبر حصة من إيرادات السوق بنسبة 48.6% في عام 2024، مدفوعًا بتزايد تفضيل المستهلكين للمنتجات العشبية والنباتية لما تتمتع به من أمان وآثار جانبية أقل. تُستخدم مكونات مثل السنا، وقشر السيليوم، والصبار على نطاق واسع. يدفع الوعي بالعلاجات الطبيعية والصحة الوقائية إلى تبنيها. تجذب الملينات الطبيعية المرضى المهتمين بصحتهم والذين يسعون إلى استخدامها على المدى الطويل دون التعرض للمواد الكيميائية. يعزز تزايد التجارة الإلكترونية وتوافر الأدوية التي تُصرف دون وصفة طبية النمو. يفضل الأطفال والبالغون بشكل متزايد التركيبات الطبيعية. يعزز التكامل مع المكملات الغذائية والأغذية الوظيفية الوصول إلى السوق. يدعم انتشار السوق متاجر الصحة والصيدليات التي تركز على العلامات التجارية الطبيعية. يوصي الأطباء بالخيارات الطبيعية لعلاج الإمساك المزمن الخفيف. يركز تسويق قطاع المنتجات الطبيعية على فوائد العافية الشاملة. تُحسّن تحسينات النكهة والمذاق من التزام المرضى.

من المتوقع أن يشهد قطاع الأدوية التركيبية أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2025 و2032، وذلك بفضل فعاليته العالية، وسرعة تخفيفه، وانتشار استخدامه في المستشفيات. تُفضل الأدوية التركيبية، مثل البولي إيثيلين جلايكول واللاكتولوز، سريريًا للإدارة السريعة للإمساك الشديد أو الناتج عن المواد الأفيونية. ويعود هذا النمو إلى التبني السريري، والتوحيد القياسي، وتوافره بأشكال جرعات متعددة. وتعتمد المستشفيات ومراكز رعاية المسنين على الخيارات التركيبية للتدخلات الحادة. كما تُوسّع الصيدليات الإلكترونية والتسويق المباشر للمستهلك نطاق انتشارها. وتُحسّن الابتكارات المستمرة في المنتجات، بما في ذلك الأشكال السائلة والمسحوقة والأقراص، التزام المرضى بالعلاج. وتدعم الموافقات التنظيمية والمبادئ التوجيهية الدولية التبني السريري على نطاق أوسع. ويزداد الطلب في السوق نتيجةً لتزايد انتشار الاضطرابات المرتبطة بالإمساك.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم السوق إلى إمساك مزمن، ومتلازمة القولون العصبي المصحوبة بالإمساك (IBS-C)، وإمساك ناتج عن المواد الأفيونية، وإمساك حاد، وغيرها. هيمن قطاع الإمساك المزمن على أكبر حصة من إيرادات السوق بنسبة 46.8% في عام 2024، مدفوعًا بتزايد عدد كبار السن وزيادة الوعي بصحة الأمعاء على المدى الطويل. يتطلب الإمساك المزمن إدارة مستمرة، مما يزيد من تكرار شراء الملينات. يوصي مقدمو الرعاية الصحية بمزيج من إدارة النظام الغذائي والتدخل الدوائي. يستفيد هذا القطاع من توافر الأدوية التي تُصرف بدون وصفة طبية، ووصفات المستشفيات، والمبيعات عبر الإنترنت. يُعدّ البالغون وكبار السن من المستخدمين الرئيسيين. يركز التسويق على تحسين جودة الحياة وتخفيف الأعراض. يُعزز تنويع المنتجات إلى أقراص وسوائل ومساحيق وجل استخدام هذه المنتجات. تدعم الإرشادات السريرية الاستخدام الروتيني للملينات التناضحية والسائبة. يُسهم الانتشار المتزايد للإمساك المرتبط بنمط الحياة في استدامة الطلب. تُروّج شركات الأدوية بنشاط لمنتجات الإمساك المزمن من خلال حملات التوعية.

من المتوقع أن يشهد قطاع الإمساك الناجم عن المواد الأفيونية أسرع معدل نمو سنوي مركب بنسبة 21.4% بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد لمسكنات الأفيون لعلاج الألم المزمن. وتؤدي الحاجة إلى إدارة فعّالة للأمعاء لدى مستخدمي المواد الأفيونية إلى زيادة الطلب على الملينات المنشطة والتناضحية. وتوصي المستشفيات ومراكز رعاية المسنين ومؤسسات الرعاية الصحية المنزلية بشكل متزايد بالاستخدام الوقائي. ويجري تطوير تركيبات جديدة ذات مفعول سريع. وتُوسّع الصيدليات الإلكترونية نطاق الوصول إلى الأدوية للاستخدام المنزلي. وتستهدف حملات التوعية الأطباء والمرضى للحصول على رعاية وقائية. ويدعم هذا النمو أيضًا الإرشادات التي توصي بإدارة الإمساك في العلاج بالأفيون. ويساهم ارتفاع معدل انتشار الألم المزمن عالميًا في تسريع نمو السوق.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم السوق إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. وقد هيمن قطاع الأدوية بدون وصفة طبية على أكبر حصة من إيرادات السوق بنسبة 58.2% في عام 2024، مدفوعًا براحة المستهلك العالية والوعي المتزايد بالعناية الذاتية. يتيح توافر الأدوية بدون وصفة طبية للمرضى إدارة حالات الإمساك الخفيفة إلى المتوسطة دون وصفة طبية، مما يشجع على ممارسة التطبيب الذاتي. كما تُعزز الحملات التسويقية والعروض الترويجية في قطاع التجزئة من تبني هذه الأدوية. تشمل تركيبات الأدوية بدون وصفة طبية أقراصًا ومساحيق وسوائل وجل، مُلبِّيةً لتفضيلات المرضى المختلفة. يُسهم تزايد تفضيل العلاج المنزلي وسهولة الشراء في هيمنة السوق. يضمن توزيع الأدوية بدون وصفة طبية عبر الصيدليات ومحلات البقالة والقنوات الإلكترونية إمكانية الوصول على نطاق واسع. كما يُسهم تكرار الشراء والاستخدام طويل الأمد في الأمراض المزمنة في دعم نمو الإيرادات. تدعم الاتجاهات الديموغرافية نحو التطبيب الذاتي والتحضر وزيادة انتشار الإنترنت تبني هذه الأدوية. يستفيد هذا القطاع من فعالية التكلفة وسهولة التوافر. غالبًا ما يُوصي أخصائيو الرعاية الصحية باستخدام مُليِّنات بدون وصفة طبية لعلاج الإمساك الخفيف قبل التفكير في خيارات الوصفات الطبية. يُعزى ارتفاع التزام المرضى بالعلاج إلى سهولة استخدام تركيباته. كما يشهد هذا القطاع إقبالاً متزايداً من كبار السن على الرعاية المنزلية. وبشكل عام، تُعزز هيمنة هذا القطاع سهولة الاستخدام، والأسعار المعقولة، وتنوع المنتجات.

من المتوقع أن يشهد قطاع الوصفات الطبية أسرع معدل نمو سنوي مركب بنسبة 19.6% بين عامي 2025 و2032، مدفوعًا بالحالات الشديدة مثل الإمساك الناجم عن المواد الأفيونية، ومتلازمة القولون العصبي مع الإسهال، والحالات المزمنة التي تتطلب علاجًا تحت الإشراف. غالبًا ما تُدمج الملينات الموصوفة طبيًا مع علاجات أخرى وتُعطى في بيئات سريرية. تلعب المستشفيات والعيادات المتخصصة ومقدمو الرعاية الصحية دورًا رئيسيًا في دفع عجلة النمو. تدعم الموافقات التنظيمية وتوصيات الإرشادات اعتماد هذه الأدوية. كما يُعزز نمو قطاع الوصفات الطبية زيادة الوعي ببروتوكولات العلاج بين الأطباء. تُعزز التركيبات المتقدمة، مثل العوامل التناضحية أو المنبهة الموجهة، الفعالية. تُعزز أنظمة مشتريات المستشفيات ومراقبة المرضى من انتشار الأدوية في السوق. يدعم النمو ارتفاع معدل انتشار الإمساك المزمن بين البالغين وكبار السن. تُساهم الصيدليات الإلكترونية التي تُوفر خدمة صرف الوصفات الطبية في تسريع اعتماد هذه الأدوية. تُعزز فئات المرضى المتخصصة، بما في ذلك مرضى الأورام ومرضى ما بعد الجراحة، الطلب. يستفيد هذا القطاع من التفضيل السريري والتأييد المؤسسي. كما تدعم برامج التثقيف والتدريب لمقدمي الرعاية الصحية النمو.

- حسب شكل الجرعة

بناءً على شكل الجرعة، يُقسّم السوق إلى أقراص، وكبسولات، ومساحيق، وسوائل، وجل، وتحاميل، وغيرها. هيمن قطاع الأقراص على أكبر حصة من إيرادات السوق بنسبة 47.9% في عام 2024، بفضل سهولة الاستخدام، وسهولة الحمل، وتفضيلات الطبيب. الأقراص مناسبة لكل من الحالات المزمنة والحادة، وهي فعّالة من حيث التكلفة مقارنةً بأشكال الجرعات الأخرى. تتوفر الأقراص بنكهات مختلفة، منها المنكهة وغير المنكهة، مما يضمن التزامًا عاليًا من المرضى. تساهم قنوات التوزيع المتاحة دون وصفة طبية والمستشفيات بشكل كبير في هيمنة السوق. تُفضّل الأقراص على نطاق واسع لدى فئات الأطفال والبالغين وكبار السن. يستفيد هذا القطاع من عمليات الشراء المتكررة والاستخدام طويل الأمد للإمساك المزمن. تُحسّن ابتكارات المنتجات في أنماط الطلاء والذوبان من الفعالية. تُعزز الأقراص المركبة مع مكملات الألياف أو البروبيوتيك من اعتمادها. تتميز تركيبات الأقراص بسهولة التصنيع، مما يضمن توفرها عالميًا. يستفيد هذا القطاع من جهود التسويق التي تُركّز على الراحة والموثوقية. تُسهم معدلات التزام المرضى العالية في دعم نمو الإيرادات. لا تزال الأقراص الخيار الأمثل في المؤسسات ومراكز الرعاية المنزلية.

من المتوقع أن يشهد قطاع المساحيق أسرع معدل نمو سنوي مركب بنسبة 20.2% بين عامي 2025 و2032، مدفوعًا بسهولة تركيبه في المشروبات المنكهة، وتحسين قابليته للذوبان، وملاءمته للرعاية الصحية المنزلية. يستفيد الأطفال وكبار السن من المساحيق سهلة الاستخدام. تُحسّن الصيدليات الإلكترونية من إمكانية الوصول إليها ونطاق توزيعها. تُعد المساحيق مثالية للعلاجات المركبة والمكونات الوظيفية. يُعزى النمو إلى تزايد الوعي بأهمية الترطيب وتناول الألياف في علاج الإمساك. تعتمد المستشفيات ومراكز الرعاية الصحية بشكل متزايد على تركيبات المساحيق لمرونتها. تُعزز النكهات المبتكرة وتحسينات قابلية الذوبان التزام المرضى. يستفيد هذا القطاع من زيادة انتشار التجارة الإلكترونية للمنتجات الصحية. يدعم التوسع العالمي لخدمات الرعاية المنزلية تبني هذه المنتجات. تُحسّن الأكياس متعددة الجرعات والعبوات المُقاسة مسبقًا من الراحة. يُعزز التسويق المُستهدف للآباء ومقدمي الرعاية المبيعات.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية وعلاجات شرجية. سيطر قطاع الأدوية الفموية على أكبر حصة من إيرادات السوق بنسبة 84.3% في عام 2024، بفضل سهولة الإعطاء والراحة والتزام المرضى العالي. تُلبي التركيبات الفموية احتياجات كل من الإمساك المزمن والحاد. تُوفر الأقراص والمساحيق والسوائل والهلام خيارات متعددة تُناسب تفضيلات المرضى. يستفيد هذا القطاع من توافر الأدوية التي تُصرف بدون وصفة طبية على نطاق واسع وتوصيات الأطباء. يضمن الاستخدام المتكرر في الحالات المزمنة نموًا ثابتًا في الإيرادات. تُفضّل التركيبات الفموية لدى مختلف الفئات العمرية والفئات السكانية. يُركز التسويق على مزايا الإعطاء المنزلي والعناية الذاتية. يُعزز التكامل مع المنتجات المُنكّهة والألياف من استخدام هذه الأدوية. تُسهّل أشكال الجرعات الفموية تصنيعها وتوزيعها، مما يزيد من إمكانية الحصول عليها. غالبًا ما يُوصي الأطباء بالمحاليل الفموية لعلاج الإمساك الخفيف إلى المتوسط أولًا. تُعزز قنوات الصيدليات الإلكترونية المبيعات والوصول إلى المرضى. يُدعم هذا القطاع بحملات تثقيفية تُروّج لصحة الأمعاء المُنتظمة.

من المتوقع أن يشهد قطاع الأدوية الشرجية أسرع معدل نمو سنوي مركب بنسبة 17.8% بين عامي 2025 و2032، ويركز بشكل رئيسي على تخفيف الأعراض الحادة والتدخلات العلاجية في المستشفيات، بما في ذلك التحاميل والحقن الشرجية. توفر التركيبات الشرجية راحة سريعة في حالات الإمساك الشديد. وتشجع المستشفيات ومراكز رعاية المسنين ومراكز الطوارئ على تبني هذه المنتجات. كما يعزز الابتكار في تركيبات التحاميل الراحة والفعالية. ويُستخدم هذا القطاع في رعاية الحالات الحادة للأطفال والبالغين على حد سواء. ويدعم زيادة الوعي بخيارات الأدوية الشرجية الآمنة والفعالة النمو. ويعزز انتشار هذا القطاع من خلال بروتوكولات الوصفات الطبية. ويضمن الإعطاء الشرجي توصيلًا دقيقًا مع أدنى حد من الامتصاص الجهازي. ويدعم التكامل مع خدمات الرعاية الصحية في المستشفيات نمو الإيرادات. وتزيد التركيبات المتقدمة ذات الثبات المحسّن من مدة الصلاحية. ويستفيد هذا القطاع من التفضيل السريري في التدخلات الحادة. كما يُحسّن توافر الصيدليات الإلكترونية من إمكانية الوصول. وتشجع برامج التدريب والتثقيف الصحي على الاستخدام الصحيح.

- حسب نوع السكان

بناءً على نوع السكان، يُقسّم السوق إلى أطفال وبالغين. وقد هيمن قطاع البالغين على أكبر حصة من إيرادات السوق بنسبة 72.5% في عام 2024، وذلك بسبب ارتفاع معدل انتشار الإمساك المزمن، ومتلازمة القولون العصبي مع الإسهال، والإمساك الناجم عن المواد الأفيونية. يُعدّ البالغون، بمن فيهم المرضى المسنون، المستخدمون الرئيسيون للملينات التي تُصرف بدون وصفة طبية وتلك التي تُصرف بوصفة طبية. ويدعم هذا الإقبال توصيات الأطباء واتجاهات العناية الذاتية. كما أن توافر هذه الملينات وبيعها عبر الإنترنت يزيد من إمكانية الحصول عليها. ويضمن الاستخدام المتكرر للأمراض المزمنة نموًا مستدامًا في السوق. وتساهم المستشفيات وخدمات الرعاية الصحية المنزلية بشكل كبير في هيمنة هذا القطاع. ويلبي تنوع المنتجات، من أقراص ومساحيق وسوائل، تفضيلات المرضى البالغين. وتُعزز حملات التوعية بصحة الأمعاء الإقبال على هذه الملينات. كما يُعدّ البالغون من المستهلكين الرئيسيين للملينات الصناعية والمنشطة. وتدعم الإرشادات السريرية الاستخدام الروتيني للبالغين الذين يعانون من الإمساك المرتبط بنمط الحياة. ويركز التسويق على تحسين جودة الحياة. ويدعم هذا القطاع التغطية التأمينية وبروتوكولات المستشفيات.

من المتوقع أن يشهد قطاع الأطفال أسرع معدل نمو سنوي مركب بنسبة 18.9% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بصحة أمعاء الأطفال والتركيبات الدوائية ذات المذاق اللذيذ. تُعزز الشرابات المُنكّهة والمساحيق والأقراص القابلة للمضغ الالتزام بتناولها. ويزداد تفضيل الآباء للخيارات اللطيفة والطبيعية والآمنة. كما أن توافر الأدوية التي لا تستلزم وصفة طبية وخدمات الرعاية الصحية المنزلية يدعمان سرعة تبني هذه المنتجات. وتزيد حملات التوعية وبرامج التثقيف بشأن الإمساك لدى الأطفال من استخدام هذه المنتجات. وتوصي المستشفيات وعيادات الأطفال باستخدام مُليّنات مُتخصصة للأطفال. وتُحسّن منصات الصيدليات الإلكترونية من إمكانية الحصول على تركيبات مناسبة لكل عمر. كما أن تكرار الشراء للحالات المزمنة يدعم النمو المُستدام. وتُحسّن ابتكارات المنتجات في المذاق والملمس والذوبان من الالتزام بتناولها. وتُعزز الموافقات التنظيمية لاستخدام الأطفال من مصداقية هذه المنتجات. ويستفيد هذا القطاع من ارتفاع معدل الإصابة بالإمساك الوظيفي لدى الأطفال.

- حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم السوق إلى مستشفيات، ومراكز رعاية مسنين، ومراكز رعاية صحية منزلية، وصيدليات، ومتاجر بقالة/صحة وجمال، وغيرها. هيمن قطاع الصيدليات على أكبر حصة من إيرادات السوق بنسبة 52.8% في عام 2024، مدفوعًا بتوافر الأدوية التي لا تستلزم وصفة طبية، والتواجد الواسع في قطاع التجزئة، وعمليات الشراء المتكررة. توفر الصيدليات الراحة وسهولة الوصول والتوجيه الموثوق للمستهلكين. يدعم تنوع المنتجات في النكهات وأشكال الجرعات والتركيبات انتشارًا واسعًا. يضمن الانتشار الحضري مبيعات ثابتة. تعزز العروض الترويجية والتسويق في قطاع التجزئة الرؤية. يضمن توافر الأدوية التي لا تستلزم وصفة طبية العناية الذاتية للمستهلك، مما يحافظ على الطلب. يستفيد البالغون والأطفال من سهولة الوصول. يدعم هذا القطاع الوعي المتزايد بصحة الأمعاء وإدارة الإمساك المزمن. يعزز التكامل مع قنوات الصيدليات الإلكترونية نطاق الوصول. تعمل الصيدليات كنقاط توزيع رئيسية لكل من الملينات الطبيعية والصناعية. تدعم عمليات الشراء المتكررة للحالات المزمنة هيمنة السوق. تضمن التغطية الجغرافية الواسعة الانتشار في المناطق الحضرية وشبه الحضرية.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 20.5% بين عامي 2025 و2032، مدفوعًا بالاتجاه المتزايد نحو العلاج المنزلي للإمساك المزمن ورعاية المسنين. ويعزز النمو ارتفاع عدد كبار السن وسهولة تقديم الرعاية المنزلية. ويدعم تكامل الصيدليات الإلكترونية سهولة الوصول والتوصيل إلى المنازل. ويوصي مقدمو الرعاية الصحية المنزلية بتركيبات بنكهات مختلفة وسهلة الاستخدام. ويعزز النمو تفضيل المرضى للرعاية الذاتية وتقليل زيارات المستشفى. ويساهم الاستخدام المتكرر في الحالات المزمنة في دعم الإيرادات. ويفضل مقدمو الرعاية وأولياء الأمور حلول الرعاية الصحية المنزلية للأطفال والبالغين. وتعزز حملات التوعية الصحية عن بُعد من تبني هذه الحلول. ويعزز التسويق المباشر للمستهلك من ظهور هذه الحلول. وتنسق المستشفيات والعيادات وصفات الرعاية المنزلية. ويدعم توسيع شبكات الرعاية المنزلية نمو السوق. ويساهم تبني خدمات رعاية الأطفال وكبار السن بشكل كبير في معدل النمو السنوي المركب لهذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مبيعات مباشرة، وتجار جملة، وغيرها. سيطر قطاع المبيعات المباشرة على أكبر حصة من إيرادات السوق بنسبة 45.7% في عام 2024، مدفوعًا بمشتريات المستشفيات والمؤسسات، ومبادرات البيع المباشر للمستهلك، وشراكات الصيدليات الإلكترونية. تعتمد المستشفيات ومراكز رعاية المسنين على التوريد المباشر للشراء بالجملة. تضمن المبيعات المباشرة للمصنعين أسعارًا أفضل، وتوريدًا ثابتًا، وولاءً للعلامة التجارية. يدعم النمو حملات تسويقية تستهدف المؤسسات. تعزز شراكات الصيدليات الإلكترونية الوصول إلى المستخدمين النهائيين. تساهم عمليات الشراء المتكررة لإدارة الأمراض المزمنة في زيادة الإيرادات. تُحسّن العلاقات المباشرة مع مقدمي الرعاية الصحية من انتشار السوق. يعزز تنوع المنتجات وسرعة التسليم من اعتمادها. تُفضل المستشفيات البيع المباشر للحصول على إمداد موثوق. تُدرج تركيبات البالغين والأطفال في طلبات الجملة المؤسسية. يدعم الامتثال للوائح التنظيمية والاتفاقيات التعاقدية الاستقرار. تدعم قنوات التوريد المباشر توزيع المنتجات المتميزة.

من المتوقع أن يشهد قطاع تجار الجملة أسرع معدل نمو سنوي مركب بنسبة 19.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد من صيدليات التجزئة والمشترين المؤسسيين. يوفر تجار الجملة توزيعًا واسع النطاق في المناطق الحضرية وشبه الحضرية. ويدعم هذا النمو توسع سلاسل الصيدليات وشبكات المستشفيات. كما تُسرّع كفاءة التوزيع ونطاقه الواسع من تبني المنتجات. وتعتمد الأسواق الناشئة بشكل متزايد على التوزيع بالجملة. وتُحسّن الشراكات بين تجار التجزئة والمؤسسات من انتشارها في السوق. ويُسهّل تجار الجملة الوصول إلى تركيبات الأدوية التي تُصرف بدون وصفة طبية والأدوية الموصوفة طبيًا. وتدعم موثوقية سلسلة التوريد التوافر المستمر. كما تُعزز التعاونات مع الصيدليات عبر الإنترنت النمو. ويتعامل تجار الجملة مع أشكال جرعات متعددة وخيارات بنكهات مُختلفة. ويدعم توسع السوق والطلب من خدمات الرعاية المنزلية معدل النمو السنوي المركب. كما تدعم شبكات البيع بالجملة التوزيع الفعال من حيث التكلفة.

تحليل إقليمي لسوق الملينات في الشرق الأوسط وأفريقيا

- هيمنت منطقة الشرق الأوسط على سوق المُليّنات بأكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعةً بارتفاع نفقات الرعاية الصحية، وتنامي الوعي بصحة الجهاز الهضمي، وسهولة الحصول على الأدوية التي تُصرف دون وصفة طبية. وتستفيد المنطقة من التبني المبكر للتركيبات المبتكرة وشبكة راسخة من متاجر التجزئة والصيدليات.

- يولي المستهلكون في الشرق الأوسط أهمية متزايدة لصحة الجهاز الهضمي والرعاية الوقائية، مما يعزز الطلب على خيارات ملينة آمنة وفعالة ومريحة

- يتم دعم هذا التبني الواسع النطاق من خلال زيادة التحضر، وارتفاع الدخول المتاحة، والتركيز المتزايد على الصحة العامة والعافية، مما يجعل الملينات الحل المفضل لإدارة الإمساك العرضي والمزمن.

نظرة على سوق الملينات في المملكة العربية السعودية

استحوذ سوق الملينات في المملكة العربية السعودية على أكبر حصة من الإيرادات في منطقة الشرق الأوسط، بنسبة 41.2% في عام 2024، بفضل ارتفاع الإنفاق على الرعاية الصحية، وتوصيات الأطباء الفعّالة، وتوافر الأدوية التي تُصرف دون وصفة طبية على نطاق واسع. وتتصدر المملكة المنطقة بفضل اعتمادها المبكر للتركيبات الجديدة، وتركيزها المتزايد على صحة الجهاز الهضمي، وشبكة قوية من منافذ البيع بالتجزئة والصيدليات. علاوة على ذلك، تُسهم حملات التوعية المتزايدة والمبادرات الصحية بشكل كبير في نمو السوق.

نظرة عامة على سوق الملينات في الإمارات العربية المتحدة

من المتوقع أن يكون سوق المُليّنات في الإمارات العربية المتحدة أسرع الأسواق نموًا في الشرق الأوسط خلال الفترة المتوقعة (2025-2032)، بمعدل نمو سنوي مركب قدره 9.3%، وذلك بفضل التوسع الحضري، وزيادة الدخل المتاح، وتوسع البنية التحتية للرعاية الصحية، وتنامي وعي المستهلكين بصحة الجهاز الهضمي. تشهد الدولة طلبًا متزايدًا على تركيبات المُليّنات المبتكرة والمريحة، مدعومةً بتوسع شبكات توزيع الأدوية وتحسين الوصول إلى خدمات الرعاية الصحية.

حصة سوق الملينات في الشرق الأوسط وأفريقيا

إن صناعة سوق الملينات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- باير إيه جي (ألمانيا)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة بروكتر آند جامبل (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة فايزر (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- مجموعة ريكيت بينكيزر بي إل سي (المملكة المتحدة)

- شركة نستله (سويسرا)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

أحدث التطورات في سوق الملينات في الشرق الأوسط وأفريقيا

- في فبراير 2023، طرحت شركة بيريغو بي إل سي مُليّنًا منشطًا جديدًا يُصرف دون وصفة طبية في الولايات المتحدة، مُصممًا خصيصًا للمرضى الذين يعانون من الإمساك المزمن. يتميز المنتج بشكل مُحسّن وأسهل في البلع، ويستهدف شريحة أوسع من المستخدمين البالغين.

- في أبريل 2023، أطلقت شركة Teva Pharmaceutical Industries Ltd. ملينًا غير مسبب للإدمان في السوق الأمريكية يعتمد على مستخلصات طبيعية، ويهدف إلى توفير بديل أكثر اعتدالًا ولكنه فعال للأشخاص الذين يعانون من حركات أمعاء غير منتظمة.

- في يونيو 2023، أعلنت شركة Ferring Pharmaceuticals عن توسيع محفظة الملينات التي تُصرف بوصفة طبية فقط في أوروبا، حيث تقدم منتجات جديدة للمرضى البالغين والأطفال على حد سواء والتي تستخدم آليات عمل جديدة لتخفيف أسرع وأكثر قابلية للتنبؤ.

- في ديسمبر 2023، أطلقت شركة Lupin Life Sciences Ltd. منتج "Softovac Liquifibre"، وهو ملين سائل عشبي 100% يجمع بين ألياف لسان الحمل ومكونات عشبية إضافية، ويستهدف المرضى الذين يبحثون عن بدائل طبيعية لتنظيم حركة الأمعاء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.