Middle East And Africa Lung Cancer Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.54 Billion

USD

2.89 Billion

2025

2033

USD

1.54 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.89 Billion | |

| % | |

|

تجزئة سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا، حسب نوع السرطان (سرطان الرئة ذو الخلايا غير الصغيرة، سرطان الرئة النقيلي، أورام الغدد الصماء العصبية الرئوية، أورام المنصف، الورم المتوسط، وأورام جدار الصدر)، نوع الجزيء (الجزيئات الصغيرة والبيولوجية)، فئة الدواء (عوامل الألكلة، مضادات الأيض، مثبطات مستقبل عامل نمو البشرة، مثبطات الانقسام المتساوي، مثبطات الكيناز المتعددة، وغيرها)، نوع العلاج (العلاج الكيميائي، العلاج الإشعاعي، العلاج الموجه، العلاج المناعي، وغيرها)، نوع العلاج (العلاج بدواء واحد والعلاج المركب)، المستخدم النهائي (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، عبر الإنترنت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

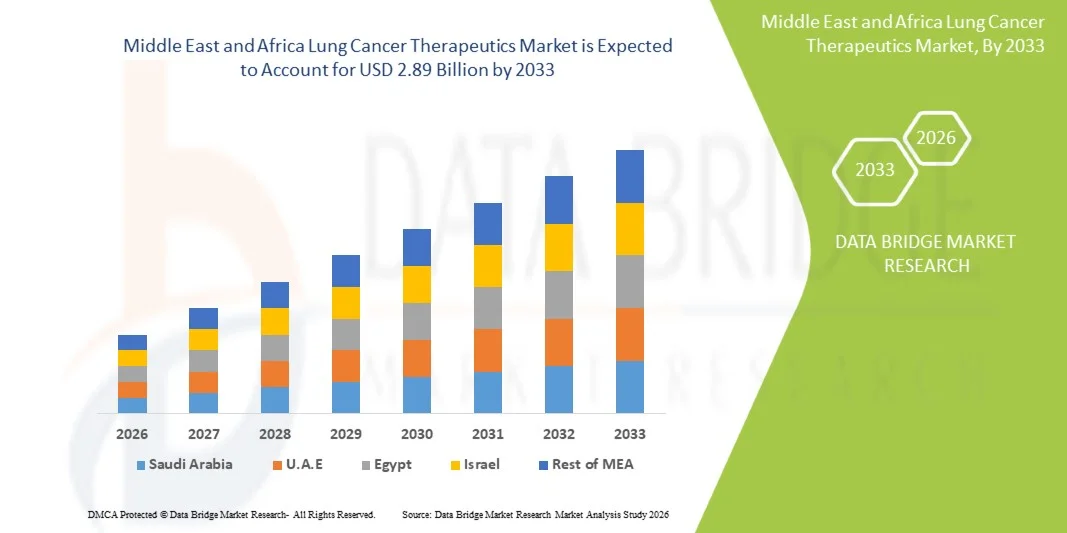

- تم تقدير حجم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا بنحو 1.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.89 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.20٪ خلال الفترة المتوقعة.

- إلى جانب التطورات في تقنيات التشخيص وخيارات العلاج المُوجَّهة. يُسهم تزايد الوعي بالكشف المُبكر، إلى جانب دمج الطب الدقيق والعلاجات القائمة على المؤشرات الحيوية، في تعزيز اعتماد علاجات مُبتكرة لسرطان الرئة في كلٍّ من المناطق المتقدمة والناشئة. علاوةً على ذلك، يُسهم تنامي الاستثمارات في أبحاث الأورام وتوسيع البنية التحتية للرعاية الصحية في دعم توسُّع السوق.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول العلاج المُخصصة، إلى جانب التطورات المُستمرة في العلاج المناعي وتطوير الأدوية المُستهدفة، في ترسيخ دور علاجات سرطان الرئة كقطاعٍ حيوي في صناعة الأورام. تُسرّع هذه العوامل المُجتمعة - مدعومةً بالموافقات التنظيمية المُيسّرة، وزيادة تمويل البحث والتطوير، والتعاون الاستراتيجي بين شركات الأدوية - من الإقبال على علاجات سرطان الرئة المُتقدمة، مما يُعزز النمو الإجمالي للصناعة بشكل كبير.

تحليل سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

- أصبحت علاجات سرطان الرئة، التي تشمل العلاجات الموجهة، والعلاجات المناعية، وعوامل العلاج الكيميائي، مكونات أساسية في علاج الأورام الحديث بفضل تحسين فعاليتها ودقتها ونتائجها الإيجابية. وقد أحدث دمج التشخيص الجزيئي واختبار المؤشرات الحيوية ثورة في اختيار العلاج، مما أتاح اتباع نهج شخصي يعزز استجابة المريض ويقلل الآثار الجانبية.

- يُعزى الطلب المتزايد على علاجات سرطان الرئة المتقدم بشكل رئيسي إلى تزايد حالات الإصابة بسرطان الرئة عالميًا، وزيادة الوعي بالتشخيص المبكر، وتزايد الاستثمارات في أبحاث الأورام. إضافةً إلى ذلك، تدعم أطر السداد المواتية وموافقة الجهات التنظيمية على الأدوية الجديدة انتشار هذه العلاجات في أنظمة الرعاية الصحية حول العالم.

- سيطرت المملكة العربية السعودية على سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 41.2٪ في عام 2025، ويعزى ذلك إلى البنية التحتية للرعاية الصحية المتقدمة بسرعة، والإنفاق الحكومي المرتفع على علاج الأورام، والوعي المتزايد بالكشف المبكر عن السرطان.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع دولة نموًا في سوق علاجات سرطان الرئة في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، مسجلة معدل نمو سنوي مركب بنسبة 14.3٪ من عام 2026 إلى عام 2033، مدفوعًا بالنمو الكبير في البنية التحتية للرعاية الصحية، والمبادرات الحكومية لمكافحة انتشار السرطان، والزيادة في إدخال الطب الشخصي والبيولوجيا.

- سيسيطر قطاع الجزيئات الصغيرة على حصة إيرادات تبلغ 61.4% في عام 2025. وتعود ريادة الجزيئات الصغيرة إلى دورها الراسخ في العلاجات المستهدفة، وسهولة تناول الجرعات عن طريق الفم، والخبرة السريرية الواسعة في العديد من أنواع سرطان الرئة الفرعية.

نطاق التقرير وتقسيم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

" راحة مُحسَّنة من خلال دمج الذكاء الاصطناعي والطب الدقيق "

- من الاتجاهات المهمة والمتسارعة في سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا التكامل المتزايد بين منصات الذكاء الاصطناعي والطب الدقيق ، مما يُحدث ثورة في تشخيص سرطان الرئة وتخصيص العلاج والإدارة الشاملة له. يُحسّن هذا التقارب بين التقنيات بشكل كبير نتائج المرضى ودقة العلاج وعمليات اتخاذ القرارات السريرية.

- على سبيل المثال، يتزايد استخدام أدوات التصوير المدعومة بالذكاء الاصطناعي للكشف عن أورام الرئة في مراحلها المبكرة، وذلك من خلال تحليل صور الأشعة المقطعية بدقة وسرعة أكبر من الطرق الإشعاعية التقليدية. وبالمثل، تُمكّن منصات علم الأورام الدقيق، مثل Tempus وFoundation Medicine، من تحديد الطفرات الجينية المحددة، مما يسمح للأطباء باختيار العلاجات المُستهدفة الأكثر فعالية لكل مريض على حدة.

- يمتد استخدام الذكاء الاصطناعي في علاجات سرطان الرئة ليشمل التنبؤ باستجابة العلاج، وتحسين تركيبات الأدوية، واكتشاف طفرات المقاومة المحتملة قبل ظهور الأعراض السريرية. على سبيل المثال، يمكن لخوارزميات الذكاء الاصطناعي المُدمجة في منصات أبحاث الأورام معالجة مجموعات بيانات جينومية ضخمة للتوصية باستراتيجيات علاجية تكيفية، وتحسين مراقبة المرضى. علاوة على ذلك، تُسهّل أدوات الصحة الرقمية والمنصات الصوتية التواصل بين المرضى ومقدمي الرعاية الصحية، مما يضمن الالتزام بالعلاج والإبلاغ عن الأعراض في الوقت المناسب.

- يُسهّل التكامل السلس للذكاء الاصطناعي مع أنظمة معلومات المستشفيات والسجلات الصحية الإلكترونية وقواعد بيانات التجارب السريرية تبادل البيانات بكفاءة أكبر، ويُسرّع وتيرة البحث والتطوير السريري. ومن خلال منصات البيانات الموحدة، يُمكن لأطباء الأورام الآن الوصول إلى رؤى آنية حول تقدم حالة المريض، مما يُتيح تعديلات علاجية أسرع وأكثر دقة.

- هذا التوجه نحو حلول علاجية أكثر ذكاءً وترابطًا وقائمة على البيانات يُعيد صياغة التوقعات في مجال رعاية مرضى السرطان بشكل جذري. ونتيجةً لذلك، تُضخّ شركات الأدوية الحيوية الرائدة، مثل روش وأسترازينيكا وميرك وشركاه، استثماراتٍ ضخمة في اكتشاف الأدوية المُدعّم بالذكاء الاصطناعي، وتحليلات البيانات الواقعية، والتجارب السريرية التكيفية، لتعزيز فعالية العلاج وتحسين فرص نجاة مرضى سرطان الرئة.

- يتزايد الطلب على أساليب علاج سرطان الرئة المخصصة بمساعدة الذكاء الاصطناعي بسرعة في كل من الأسواق المتقدمة والناشئة حيث تعطي أنظمة الرعاية الصحية الأولوية بشكل متزايد للدقة والفعالية من حيث التكلفة وتحسين تجارب المرضى.

ديناميكيات سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

سائق

"الحاجة المتزايدة للعلاجات الموجهة والعلاج المناعي للأورام"

- يُعدّ ارتفاع معدل الإصابة بسرطان الرئة عالميًا والتحول نحو أساليب الطب الدقيق من العوامل الرئيسية التي تُغذّي نمو سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا. وقد أحدثت العلاجات المُوجّهة وأدوية الأورام المناعية ثورةً في أساليب العلاج، حيث تُوفّر معدلات نجاة أفضل وآثارًا جانبية أقل مقارنةً بالعلاج الكيميائي التقليدي.

- على سبيل المثال، في أبريل 2025، أعلنت شركة أسترازينيكا عن تطوير مثبط EGFR من الجيل التالي في المرحلة الثالثة من التجارب السريرية، بهدف معالجة طفرات المقاومة لدى مرضى سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC). ومن المتوقع أن تُعزز هذه التطورات الاستراتيجية من قِبَل الجهات الفاعلة الرئيسية نمو السوق بشكل كبير خلال فترة التوقعات.

- مع تعمق فهم بيولوجيا الأورام والتحليل الجيني، يتزايد اعتماد الأطباء على اختيار العلاج القائم على المؤشرات الحيوية، مما يُحسّن دقة العلاج ومعدلات استجابة المرضى. علاوة على ذلك، تُواصل الابتكارات المستمرة في مثبطات PD-1/PD-L1 والعلاجات المناعية المركبة توسيع نطاق الخيارات المتاحة لحالات سرطان الرئة التي كانت غير قابلة للعلاج سابقًا.

- إن الطلب المتزايد على أدوات التشخيص المبكر، وتقنيات الخزعة السائلة، والتشخيصات المصاحبة، يعزز كفاءة العلاج، بينما يُسهّل توسيع نطاق تغطية التعويضات للأدوية الموجهة والعلاج المناعي من الوصول إلى هذه العلاجات. ولذلك، يُمثل التركيز المتزايد لمجتمع الرعاية الصحية العالمي على أنظمة العلاج الشخصية قوةً رئيسيةً تدفع تطور سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا.

ضبط النفس/التحدي

" ارتفاع تكاليف العلاج ومحدودية إمكانية الوصول إليه في المناطق النامية "

- على الرغم من التقدم العلاجي الكبير، لا تزال التكلفة المرتفعة لعلاج سرطان الرئة تُشكل عائقًا رئيسيًا أمام انتشاره، لا سيما في البلدان منخفضة ومتوسطة الدخل. غالبًا ما تُباع العلاجات المُستهدفة وأدوية الأورام المناعية بأسعار مرتفعة نظرًا لتعقيد متطلبات تصنيعها وأبحاثها، مما يجعل القدرة على تحمل التكاليف مصدر قلق رئيسي للمرضى ومقدمي الرعاية الصحية.

- على سبيل المثال، تشير تقارير جمعيات الأورام إلى أن العديد من المرضى في المناطق النامية لا يزالون يعتمدون على العلاج الكيميائي التقليدي نظرًا لمحدودية توافر الأدوية البيولوجية المتقدمة والأدوية الموجهة وارتفاع أسعارها. إضافةً إلى ذلك، تُعيق التفاوتات في البنية التحتية للرعاية الصحية والقدرات التشخيصية الكشف عن سرطان الرئة وعلاجه في الوقت المناسب.

- إن معالجة هذه التحديات من خلال إطلاق بدائل حيوية فعالة من حيث التكلفة، وتوسيع برامج مساعدة المرضى، ومبادرات سداد أوسع نطاقًا، أمرٌ أساسي لتحسين إمكانية الوصول. تستثمر شركات مثل بريستول مايرز سكويب وروش في برامج لتعزيز القدرة على تحمل التكاليف والوصول إلى الفئات المحرومة، بينما تُركز الحكومات والمنظمات غير الحكومية على حملات الفحص المبكر والتوعية.

- علاوة على ذلك، قد يُؤخّر تعقيد الموافقات التنظيمية وطول إجراءات التجارب السريرية طرح علاجات مبتكرة في الأسواق الناشئة. وسيكون التغلب على هذه العقبات من خلال إصلاحات السياسات، ومبادرات البحث التعاوني، وتعزيز تمويل الرعاية الصحية أمرًا بالغ الأهمية لضمان الوصول العادل إلى علاجات سرطان الرئة المتقدم في جميع أنحاء العالم.

- في حين تستقر الأسعار تدريجيًا وتبدأ الأدوية الحيوية المماثلة بالظهور في السوق، لا يزال عبء التكلفة يُعيق انتشارها على نطاق واسع. وسيكون تعزيز التعاون العالمي بين شركات الأدوية وصانعي السياسات ومؤسسات الرعاية الصحية عاملًا أساسيًا لضمان نمو مستدام وتوسيع نطاق الوصول إلى سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا.

نطاق سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع السرطان ونوع الجزيء وفئة الدواء ونوع العلاج ونوع العلاج والمستخدم النهائي وقناة التوزيع.

• حسب نوع السرطان

بناءً على نوع السرطان، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC)، وسرطان الرئة النقيلي، والأورام العصبية الصماء الرئوية، وأورام المنصف، وورم المتوسطة، وأورام جدار الصدر. هيمنت شريحة سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC) على السوق محققةً أكبر حصة إيرادات بلغت 58.6% في عام 2025. وتنبع هيمنة سرطان الرئة ذو الخلايا غير الصغيرة من انتشاره العالمي المرتفع للغاية، والمجموعة الكبيرة والمحددة جيدًا من المرضى الذين يستفيدون من العلاجات الموجهة والقائمة على المناعة. وقد أتاحت التطورات في التشخيص الجزيئي تحديد الطفرات القابلة للتنفيذ على نطاق واسع في سرطان الرئة ذو الخلايا غير الصغيرة، مما دفع بدوره إلى وصف الأدوية الدقيقة. وقد أدت العوامل المستهدفة المعتمدة لطفرات EGFR وALK وROS1 وKRAS إلى تحسين كبير في البقاء على قيد الحياة دون تطور المرض، وفي جميع أنحاء هذه المجموعة. يواصل خط الإنتاج القوي من العوامل المُستهدفة من الجيل التالي والأنظمة العلاجية المُركّبة توسيع الخيارات العلاجية لسرطان الرئة ذو الخلايا غير الصغيرة. كما تُعزز الاستثمارات الدوائية الكبرى والتجارب السريرية العالمية المُستمرة العديدة ريادة هذا النوع من السرطان في السوق. كما أن تغطية التعويضات في الأسواق المُتقدمة وتحسين الوصول في الأسواق الناشئة يُحافظان على إقبال كبير. كما يُسرّع إلمام الأطباء بخوارزميات علاج سرطان الرئة ذو الخلايا غير الصغيرة ومسارات التشخيص المُعتمدة من تبني العلاج. وقد زادت برامج مناصرة المرضى والفحص من معدلات التشخيص المُبكر في بعض المناطق، مما يدعم الطلب الكبير على علاجات سرطان الرئة ذو الخلايا غير الصغيرة. تُعطي الأنظمة الصحية الأولوية لسرطان الرئة ذو الخلايا غير الصغيرة نظرًا لعبئه السريري، مما يجذب المزيد من البحث والتطوير والتركيز التجاري. وبشكل عام، تُسهم الأدلة السريرية، والاستثمار في السوق، والتشخيصات، وقاعدة المرضى الكبيرة في الحفاظ على سرطان الرئة ذو الخلايا غير الصغيرة كأحد أنواع السرطان المُهيمنة.

من المتوقع أن يشهد قطاع سرطان الرئة النقيلي أسرع معدل نمو سنوي مركب بنسبة 13.7% بين عامي 2026 و2033. ويعزى هذا النمو إلى تزايد عدد المرضى الذين يتم تشخيصهم في مراحل متقدمة، بالإضافة إلى العلاجات الجهازية الأفضل التي تُطيل فترة البقاء على قيد الحياة بشكل ملحوظ في الحالات النقيلية. كما أن التطورات في العلاج المناعي والتركيبات العلاجية الموجهة التي تعالج آليات المقاومة تُتيح خيارات علاجية جديدة للأمراض النقيلية. ويتيح توسيع نطاق الوصول إلى التنميط الجيني لأطباء الأورام تصميم علاجات مُخصصة حتى في المراحل المتأخرة من المرض، مما يُحسّن النتائج ونسبة الإقبال. كما أن تحسينات الرعاية التلطيفية والداعمة تزيد من عدد المرضى المؤهلين للتدخلات الجهازية. كما أن الموافقات التنظيمية على العلاجات المتأخرة وتوسيع نطاق سداد تكاليف العوامل الجديدة يُعززان توسع السوق. وتجذب الحاجة غير المُلباة في الأمراض النقيلية نشاطًا واستثمارًا كبيرين في التجارب السريرية، مما يُسرّع من طرح عوامل مُبتكرة. بالإضافة إلى ذلك، تدعم الأدلة الواقعية التي تُثبت تحسن جودة الحياة مع الأنظمة العلاجية الأحدث اعتماد رعاية أوسع نطاقًا للمصابين بالنقائل، مما يُعزز معدل النمو السنوي المركب بشكل أكبر.

• حسب نوع الجزيء

بناءً على نوع الجزيء، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى قسمين، هما الجزيئات الصغيرة والمستحضرات البيولوجية. وسيُهيمن قطاع الجزيئات الصغيرة على السوق بحصة إيرادات تبلغ 61.4% بحلول عام 2025. وتعود ريادة الجزيئات الصغيرة إلى دورها الراسخ في العلاجات الموجهة، وسهولة تناول الجرعات الفموية، وخبرتها السريرية الواسعة في علاج العديد من أنواع سرطان الرئة الفرعية. وتُعدّ مثبطات التيروزين كيناز (TKIs) المعروفة، مثل أوسيميرتينيب وجيفيتينيب وإرلوتينيب، من العناصر الأساسية في أنظمة علاج سرطان الرئة غير صغير الخلايا، وتُستخدم على نطاق واسع في علاج أعداد كبيرة من المرضى. وغالبًا ما تكون تكلفة تصنيع وتوزيع الجزيئات الصغيرة أقل من تكلفة تصنيع وتوزيع المستحضرات البيولوجية المعقدة، مما يزيد من إمكانية الوصول إليها في العديد من المناطق. كما أن خصائصها الحركية الدوائية وقدرتها على اختراق الأورام الصلبة تجعلها جذابة سريريًا للاستخدام داخل الخلايا. ويدعم توافر الأدوية الجنيسة لبعض العوامل زيادة الإقبال عليها في الأسواق الناشئة. ويدعم التطوير المستمر لمثبطات الجزيئات الصغيرة من الجيل التالي، التي تُعالج طفرات المقاومة، استمرارية اعتمادها. يشعر الأطباء بالراحة عند وصف الجزيئات الصغيرة بفضل بيانات السلامة والفعالية طويلة الأمد. تُفضّل الأنظمة الصحية هذه العلاجات في العديد من البيئات التي تخضع لإرشادات طبية، مما يعزز حصتها السوقية. كما أن الاستراتيجيات التجارية التي يتبعها المصنعون، بما في ذلك إدارة دورة حياة الدواء وتوسيع نطاق ملصقاته، تُطيل أمد هيمنة الجزيئات الصغيرة.

من المتوقع أن يشهد قطاع الأدوية البيولوجية نموًا سريعًا بمعدل نمو سنوي مركب قدره 14.2% بين عامي 2026 و2033. ويعزى هذا النمو السريع إلى مثبطات نقاط التفتيش المناعية، والأجسام المضادة وحيدة النسيلة، ومقترنات الأدوية المضادة (ADCs)، وغيرها من الأدوية البيولوجية المعقدة التي أظهرت استجابات طويلة الأمد لدى العديد من مرضى سرطان الرئة. ويساهم الاستثمار المتزايد في البحث والتطوير في مجال الأدوية البيولوجية، وتوسع مسار الموافقات، في تعزيز اعتماد هذه الأدوية. وغالبًا ما تُقدم الأدوية البيولوجية فوائد كبيرة في تحسين معدلات البقاء على قيد الحياة، وآليات عمل جديدة، مما يجعلها علاجات عالية القيمة في مجال علاج الأورام. ويساهم التطور المتزايد للأدوية البيولوجية المشابهة في تحسين القدرة على تحمل التكاليف وسهولة الوصول، مما يدعم سرعة الإقبال عليها. علاوة على ذلك، يُسهم دمج الأدوية البيولوجية مع وسائل علاجية أخرى في إطلاق أنظمة علاجية جديدة تعزز الطلب. ويساهم دعم التعويضات للأدوية البيولوجية عالية التأثير في الأسواق الرئيسية في تسريع انتشارها. ولا يزال تفضيل الأطباء للعلاج المناعي كمعيار للرعاية في العديد من المجالات يدفع عجلة نمو الأدوية البيولوجية.

• حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى عوامل ألكلة، ومضادات أيض، ومثبطات مستقبل عامل نمو البشرة (EGFR)، ومثبطات انقسام الخلايا، ومثبطات متعددة الكيناز، وغيرها. وسيستحوذ قطاع مثبطات مستقبل عامل نمو البشرة (EGFR) على حصة إيرادات مهيمنة بنسبة 37.9% في عام 2025. وتُعدّ مثبطات مستقبل عامل نمو البشرة (EGFR) من القطاعات المهيمنة نظرًا لأن طفرات مستقبل عامل نمو البشرة (EGFR) من بين أكثر التشوهات قابلية للتنفيذ وأكثرها انتشارًا في سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC)، كما أن لعوامل مستقبل عامل نمو البشرة (EGFR) المعتمدة فوائد بقاء راسخة. تُستخدم أدوية مثل أوسيميرتينيب وجيفيتينيب بشكل شائع في علاجات الخط الأول والخطوط اللاحقة التي تحتوي على طفرات، مما يُسهم في زيادة أعداد المرضى المُعالجين. ويستفيد هذا القطاع من الفحص الروتيني لطفرات مستقبل عامل نمو البشرة (EGFR)، والذي يُوجّه المرضى نحو العلاجات المُستهدفة. وقد عززت مثبطات مستقبل عامل نمو البشرة (EGFR) من الجيل التالي، والتي تتغلب على طفرات المقاومة، فائدتها السريرية وحصتها السوقية. وتُؤيد الإرشادات السريرية بشدة اختبار مستقبل عامل نمو البشرة (EGFR) والعلاج المُستهدف، مما يدعم اعتمادهما في جميع مراكز العلاج. كما أن خصائص السلامة المواتية مقارنةً بالعلاج الكيميائي السام للخلايا تعزز تفضيل الأطباء. وتواصل شركات الأدوية الاستثمار في تحسين خصائص مثبطات عامل نمو البشرة (EGFR) وتطوير أنظمة علاجية مركبة، محافظةً على ريادتها في السوق. وتعزز بيانات الفعالية الواقعية الموثوقة دعم الجهات الدافعة وتبني الأطباء لها. كما أن الموافقات التنظيمية العالمية في مختلف المناطق تزيد من إمكانية الوصول وتعزز مساهمات الإيرادات من هذه الفئة من الأدوية.

من المتوقع أن يُسجل قطاع مثبطات الكيناز المتعددة أسرع معدل نمو سنوي مركب بنسبة 13.4% بين عامي 2026 و2033. تكتسب مثبطات الكيناز المتعددة زخمًا متزايدًا بفضل قدرتها على استهداف مسارات متعددة للسرطان وتكوين الأوعية الدموية في آنٍ واحد، وهو أمرٌ بالغ الأهمية في الأورام المقاومة وغير المتجانسة. تُختبر هذه العوامل بشكل متزايد مع العلاجات المناعية والأدوية الموجهة الأخرى للتغلب على مقاومة هدف واحد. تُساعد التطورات في مجال التنميط الجزيئي على تحديد المرضى الأكثر احتمالًا للاستفادة من مناهج الكيناز المتعددة، مما يُحسّن النتائج السريرية ونسبة الإقبال. يُسهم استمرار نشاط خطوط الإنتاج والموافقات الجديدة على المركبات متعددة الأهداف في توسيع نطاق المؤشرات السريرية. تُضفي ميزة التثبيط متعدد المسارات في الحالات المقاومة أو النقيلية على هذه الأدوية جاذبيةً لخوارزميات العلاج المعقدة. تُعزز التجارب الأكاديمية والصناعية المُشتركة من فعالية هذه الأدوية وتزيد من اعتمادها. كما تُعزز التركيبات المُحسّنة واستراتيجيات الجرعات التي تهدف إلى تقليل السمية من قابلية تحملها وجاذبيتها في السوق.

• حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى العلاج الكيميائي، والعلاج الإشعاعي، والعلاج المُوجَّه، والعلاج المناعي، وغيرها. وقد هيمن قطاع العلاج المُوجَّه على السوق بنسبة 42.1% في عام 2025، مما يعكس التحوّل نحو علم الأورام الدقيق والعلاج المُوجَّه بالمؤشرات الحيوية الجزيئية. تُوفّر العوامل المُوجَّهة بقاءً فائقًا دون تقدّم في المرض للمرضى الذين يعانون من طفرات مُحدّدة، وتُستخدَم بشكل متزايد في الحالات المُبكِّرة والمُتقدِّمة. وقد عزَّز انتشار التشخيصات المُصاحبة والتوافر الأوسع للاختبارات الجينومية الإقبال على العلاج المُوجَّه. وتُوسِّع خطوط إنتاج الأدوية التي تُركِّز على أهداف جديدة (ALK، وROS1، وBRAF، وMET، وRET) باستمرار نطاق خيارات العلاج المُوجَّهة. غالبًا ما تكون العلاجات المُوجَّهة أفضل تحمُّلًا من العلاج الكيميائي التقليدي، مما يُحسِّن جودة الحياة والالتزام. وتستثمر الأنظمة الصحية في البنية التحتية التشخيصية لدعم النُهُج المُوجَّهة، مما يُعزِّز حصتها السوقية. وتُفضِّل سياسات السداد في العديد من الأسواق المُتقدِّمة الأنظمة المُوجَّهة المُدعَّمة بالأدلة، مما يُحسِّن الوصول إليها. تتضمن الإرشادات السريرية الآن الاختبارات الجزيئية ومسارات العلاج المُوجَّهة، مما يُوحِّد الرعاية ويُعزِّز الهيمنة. وتُحافظ التوسعات المستمرة في العلامات التجارية والدراسات المُركَّبة على زخم العلاجات المُوجَّهة.

من المتوقع أن يُحقق قطاع العلاج المناعي أسرع معدل نمو سنوي مركب بنسبة 15.3% بين عامي 2026 و2033. يأتي النمو السريع للعلاج المناعي في أعقاب النجاحات البارزة التي حققتها مثبطات نقاط التفتيش المناعية التي تُنتج استجابات طويلة الأمد لدى مجموعات فرعية من المرضى. وتُوسّع الإنجازات المُستمرة في تطوير أهداف مناعية جديدة، وأجسام مضادة ثنائية التخصص، وعلاجات خلوية نطاق التطبيق السريري. وتُحسّن استراتيجيات الجمع بين العلاج المناعي والعوامل المُستهدفة أو العلاج الكيميائي معدلات الاستجابة. ويُحسّن توسيع نطاق أبحاث المؤشرات الحيوية (بما يتجاوز PD-L1) من اختيار المرضى ويعزز معدلات الاستجابة. وتتزايد الموافقات التنظيمية ودمج الإرشادات الخاصة بالعلاجات المناعية في بيئات العلاج الأولي واللاحق. ويدعم الاستثمار في القدرة التصنيعية وتحسين فعالية التكلفة من خلال الأدوية الحيوية المُشابهة ونماذج السداد القائمة على القيمة انتشارًا أوسع. وتُعزز الفعالية العملية وبيانات البقاء على قيد الحياة على المدى الطويل ثقة الأطباء وتُسرّع من اعتمادها عالميًا.

• حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى علاج أحادي الدواء وعلاج مُركّب. سيُسيطر قطاع العلاج المُركّب على السوق بنسبة 55.8% بحلول عام 2025، مما يعكس الواقع السريري الذي يُشير إلى أن الجمع بين الوسائل العلاجية (العلاج الكيميائي + العوامل المُستهدفة، أو العلاج المناعي + العلاج المُستهدف) غالبًا ما يُحقق سيطرةً فائقةً على الورم. أصبحت الأنظمة العلاجية المُركّبة معيارًا في العديد من بيئات العلاج الأولي نظرًا لمزايا البقاء المُثبتة في التجارب السريرية العشوائية. وتدعم هيمنة هذا القطاع الأدلة السريرية القوية، وتأييد الإرشادات، وقبول الأطباء الواسع. وقد ساهمت الشراكات الدوائية واتفاقيات التطوير المُشترك في توسيع نطاق محافظ العلاجات المُركّبة، وسرّعت من تقديم اللوائح التنظيمية. تُساعد نُهج العلاج المُركّبة على تخفيف آليات المقاومة، وتُوفّر قمعًا مُتعدد الجوانب للأورام. تُعوّض الأنظمة الصحية بشكل متزايد عن الأنظمة العلاجية المُركّبة القائمة على الأدلة في الحالات عالية التأثير، مما يُسهّل الإقبال عليها. ويُعدّ اعتماد العلاج المُركّب في البيئات المُتقدّمة والنقائلية مرتفعًا بشكل خاص، مما يُترجم إلى إيرادات سوقية كبيرة. إن تحسين نتائج المرضى والمؤشرات الموسعة للوسائل العلاجية المشتركة تحافظ على دورها الرائد في جميع خطوط العلاج.

من المتوقع أن يُسجل قطاع العلاج بدواء واحد أسرع معدل نمو سنوي مركب بنسبة 11.9% بين عامي 2026 و2033. ويعود نمو العلاج الأحادي إلى اعتماد أدوية أحادية عالية التخصص، تتميز بفعالية وتحمل مناسبين لفئات محددة من المرضى. وتُعدّ العلاجات الأحادية خيارًا جذابًا في حالات العلاج المداوم، أو المرضى المسنين، أو حيث تُشكّل السمية المركبة مصدر قلق. كما أن سهولة إدارة الدواء ومتطلبات المراقبة المُخفّضة تجعل استخدام العلاج الأحادي خيارًا جذابًا في الحالات محدودة الموارد. ويُعزز الاكتشاف المُستمر لأهداف جديدة تُمكّن من خيارات علاج أحادية فعّالة من اعتماد العلاج الأحادي. كما تدعم الاعتبارات الاقتصادية ومسارات السداد المُبسّطة نمو العلاج الأحادي، خاصةً في الحالات التي ثبتت فعاليته من حيث التكلفة. وتُعزز الأدلة الواقعية على أن بعض الأدوية الأحادية تُوفّر تحكمًا دائمًا لدى مرضى مُختارين من استخدامها.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى مستشفيات، ومراكز رعاية منزلية، وعيادات متخصصة، وغيرها. وسيستحوذ قطاع المستشفيات على الحصة الأكبر بنسبة 64.3% بحلول عام 2025، نظرًا لتقديمه خدمات أورام شاملة، تشمل التشخيص، ومراكز التسريب، وأجنحة الإشعاع، والفرق متعددة التخصصات اللازمة لرعاية سرطان الرئة المعقد. كما تستضيف المستشفيات معظم التجارب السريرية، وتتمتع بالبنية التحتية اللازمة للإدارة الآمنة للعلاجات السامة للخلايا والبيولوجية. وغالبًا ما تتدفق تعويضات الجهات الحكومية والخاصة عبر المستشفيات، مما يدعم زيادة حجم العلاج والمشتريات المركزية. وتُسهّل مسارات الرعاية المتكاملة في المستشفيات التشخيص السريع، وتحديد مرحلة المرض، وبدء العلاج، مما يُسهم في زيادة عدد المرضى. وتجذب المستشفيات المتقدمة إحالات للحالات المعقدة، مما يُعزز استخدام علاجات سرطان الرئة عالية القيمة. وتُعزز برامج التدريب وتركيز التخصصات داخل المستشفيات الخبرة وتبني أنظمة علاجية جديدة. ولا يزال توسيع أقسام الأورام والاستثمارات في مراكز السرطان عالميًا يُعززان هيمنة المستشفيات. كما تعد المستشفيات أيضًا نقاطًا محورية لاختبار المؤشرات الحيوية ومجالس الأورام متعددة التخصصات، والتي تعمل على تعزيز الإقبال على العلاج المستهدف.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو سنوي مركب بنسبة 12.8% بين عامي 2026 و2033. وتشهد عيادات الأورام التخصصية توسعًا ملحوظًا نظرًا للطلب على رعاية المرضى الخارجيين التي تركز على احتياجاتهم، والتي توفر وصولًا أسرع وإدارة شخصية. وغالبًا ما تركز هذه العيادات على خدمات الحقن الوريدي وتقديم العلاج الموجه من خلال أنظمة مواعيد مبسطة. وتُعد العيادات التخصصية خيارًا جذابًا بفضل كفاءة التكلفة والراحة التي توفرها للمرضى، لا سيما في الحالات غير الحادة. كما تُعزز الشراكات مع شركات الأدوية للبرامج الممولة، والتعاقد مع جهات دفع محلية، من عروض الخدمات. ويدعم التحول نحو تقديم العديد من العلاجات الحديثة للمرضى الخارجيين نمو العيادات التخصصية. كما أن توسيع شبكات هذه العيادات في المناطق الحضرية والضواحي يُعزز إمكانية الوصول إليها ويزيد من خيارات المرضى، مما يُسرّع من معدلات تبنيها.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. وسيستحوذ قطاع صيدليات المستشفيات على الحصة الأكبر بنسبة 53.6% في عام 2025، نظرًا لإدارة صيدليات المستشفيات عمليات الشراء، وتخزين سلسلة التبريد، وصرف أدوية الأورام المعقدة التي تتطلب إشرافًا سريريًا، وتوفرًا فوريًا للاستخدام الداخلي والحقن الوريدي. كما تُنسّق أنظمة صيدليات المستشفيات المركزية سلامة الأدوية، وتحديد الجرعات، وخدمات الصيدلة السريرية، مما يُحسّن النتائج العلاجية. وتضمن اتفاقيات الشراء بالجملة والمناقصات التي تُجريها المستشفيات إمدادًا مستقرًا، وأسعارًا مناسبة في كثير من الأحيان للعلاجات عالية التكلفة. ويُسهّل تكامل صيدليات المستشفيات مع السجلات الطبية الإلكترونية سير عمل وصف الأدوية وإدارتها ومراقبتها لعلاجات السرطان. وتُعدّ سيطرة هذه القناة على مخزون الأورام الداخلي أمرًا أساسيًا لتقديم الرعاية في الوقت المناسب ودعم التجارب السريرية. ويُعدّ الدور الاستراتيجي لصيدليات المستشفيات في مراكز علاج السرطان قناة التوزيع الرئيسية.

من المتوقع أن ينمو قطاع الصيدليات الإلكترونية بأسرع معدل نمو سنوي مركب قدره 14.9% بين عامي 2026 و2033. وتشمل عوامل النمو تزايد اعتماد التطبيب عن بُعد، وتوسيع نطاق أطر الوصفات الطبية الإلكترونية، وتفضيل المرضى لتوصيل أدوية الأورام الفموية المزمنة إلى منازلهم، وتحسين الدعم التنظيمي لمبيعات الأدوية عبر الإنترنت. تُقلل القنوات الإلكترونية من عوائق الوصول الجغرافي، وتوفر أسعارًا تنافسية ونماذج توصيل اشتراكات تُناسب المرضى الذين يخضعون لعلاجات طويلة الأمد. كما يُعزز التكامل مع خدمات الاستشارة عن بُعد والتمريض المنزلي من الراحة والالتزام. ويُسرّع توسيع منصات الصيدليات الإلكترونية الآمنة والمتوافقة مع المعايير، والشراكات مع العيادات والمستشفيات، من اعتماد القنوات عالميًا.

تحليل إقليمي لسوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

- من المتوقع أن يتوسع سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب كبير طوال فترة التوقعات، مدفوعًا في المقام الأول بالتركيز المتزايد في المنطقة على تحديث الرعاية الصحية والكشف المبكر عن الأمراض وتبني علاجات الأورام المتقدمة.

- إن الاستثمارات المستمرة في البنية التحتية للرعاية الصحية، وإنشاء مراكز متخصصة للسرطان، وبرامج التوعية الحكومية، تعزز الطلب على علاجات سرطان الرئة في جميع أنحاء المنطقة. علاوة على ذلك، فإن الانتشار المتزايد لأمراض الرئة المرتبطة بالتدخين والأمراض المهنية يشجع القطاعين العام والخاص على تعزيز الوصول إلى وسائل العلاج المبتكرة، بما في ذلك العلاجات المناعية والعلاجات الموجهة.

- تشهد المنطقة ارتفاعًا مطردًا في التعاون بين شركات الأدوية العالمية والسلطات الصحية المحلية، مما يدعم تطوير تركيبات الأدوية المتطورة وقدرات البحث السريري

نظرة عامة على سوق علاجات سرطان الرئة في المملكة العربية السعودية والشرق الأوسط وأفريقيا

هيمنت المملكة العربية السعودية على سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا، محققةً أكبر حصة إيرادات بلغت 41.2% في عام 2025، ويعزى ذلك إلى التطور السريع في بنيتها التحتية للرعاية الصحية، والإنفاق الحكومي المرتفع على علاج الأورام، والوعي المتزايد بالكشف المبكر عن السرطان. وقد أولت أجندة التحول في الرعاية الصحية لرؤية المملكة 2030 رعاية مرضى السرطان الأولوية، مما أدى إلى توسيع مراكز الأورام الشاملة ودمج مناهج الطب الدقيق. علاوة على ذلك، تُحسّن الشراكات مع شركات الأدوية الحيوية العالمية، واعتماد أدوات تشخيصية متقدمة، مثل الاختبارات الجزيئية والتنميط الجيني، نتائج المرضى. وقد ساهمت زيادة التمويل لأبحاث السرطان، وإدخال مواد بيولوجية وعلاجات مناعية جديدة، والمشاركة القوية في التجارب السريرية، في ترسيخ مكانة المملكة العربية السعودية كمركز رئيسي للابتكار في علاج السرطان في المنطقة.

نظرة عامة على سوق علاجات سرطان الرئة في منطقة الشرق الأوسط وأفريقيا بالإمارات العربية المتحدة

من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الدول نموًا في سوق علاجات سرطان الرئة في منطقة الشرق الأوسط وأفريقيا خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب قدره 14.3% من عام 2026 إلى عام 2033، مدفوعًا بالتحسينات الكبيرة في البنية التحتية للرعاية الصحية والتزام الحكومة بخفض معدلات وفيات السرطان من خلال برامج الفحص والتشخيص المبكر على المستوى الوطني. كما أن الارتفاع السريع في الطب الشخصي والعلاجات البيولوجية، إلى جانب إنشاء مراكز متخصصة في الأورام في دبي وأبو ظبي، يُسرّع نمو السوق. ويعزز تركيز دولة الإمارات العربية المتحدة على السياحة العلاجية، والتعاون مع شركات الأدوية العالمية، ودمج التشخيص والتخطيط العلاجي القائم على الذكاء الاصطناعي، من الوصول إلى رعاية عالمية المستوى لمرضى السرطان. بالإضافة إلى ذلك، من المتوقع أن تُعزز مبادرات الصحة العامة الجارية التي تهدف إلى الحد من استهلاك التبغ وتعزيز الرعاية الوقائية الطلب على علاجات سرطان الرئة في السنوات القادمة.

حصة سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

إن صناعة علاجات سرطان الرئة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- بريستول مايرز سكويب (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- ليلي (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- سانوفي إس إيه (فرنسا)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- جونسون آند جونسون (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- شركة داييتشي سانكيو المحدودة (اليابان)

- شركة أستيلاس فارما (اليابان)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة بلوبرينت للأدوية (الولايات المتحدة)

- شركة بيجين المحدودة (الصين)

- شركة إنوفنت بيولوجيكس (الصين)

أحدث التطورات في سوق علاجات سرطان الرئة في الشرق الأوسط وأفريقيا

- في مايو 2021، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على سوتوراسيب (LUMAKRAS، Amgen) للمرضى البالغين المصابين بسرطان الرئة غير صغير الخلايا المتقدم محليًا أو النقيلي المتحور في KRAS G12C والذين تلقوا علاجًا جهازيًا سابقًا واحدًا على الأقل

- في مايو 2021، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على amivantamab-vmjw (RYBREVANT، Janssen)، وهو جسم مضاد ثنائي التخصص يستهدف EGFR وMET، للمرضى البالغين المصابين بسرطان الرئة غير صغير الخلايا الذي يحمل طفرات إدراج إكسون 20 في EGFR والذين تطور مرضهم بعد العلاج الكيميائي القائم على البلاتين.

- في سبتمبر 2021، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على موبوسيرتينيب (EXKIVITY، تاكيدا) للمرضى البالغين المصابين بسرطان الرئة غير صغير الخلايا مع طفرات إدراج إكسون 20 لمستقبل عامل نمو البشرة والذين تطور مرضهم أثناء العلاج الكيميائي القائم على البلاتين أو بعده.

- في أغسطس 2022، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على دواء fam-trastuzumab deruxtecan-nxki (ENHERTU™، Daiichi Sankyo/AstraZeneca) للمرضى البالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة غير القابل للاستئصال أو النقيلي، حيث تحتوي أورامهم على طفرات تنشيط HER2 (ERBB2)، مما يمثل أول موافقة خاصة بسرطان الرئة ذو الخلايا غير الصغيرة المتحور HER2.

- في ديسمبر 2022، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على دواء أداجراسيب (كرازاتي، ميراتي ثيرابيوتكس) للمرضى البالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة المتقدم محليًا أو النقيلي المتحور في جين KRAS G12C والذين تلقوا علاجًا جهازيًا سابقًا واحدًا على الأقل

- في أبريل 2024، وسعت إدارة الغذاء والدواء الأمريكية الموافقة على fam-trastuzumab deruxtecan-nxki (ENHERTU) مع مؤشر مستقل عن الورم لبعض الأورام الصلبة المعبرة عن HER2، مما أدى إلى توسيع نطاق تطبيقه في علاج سرطان الرئة

- في أغسطس 2024، وافقت إدارة الغذاء والدواء الأمريكية على مزيج من أميفانتاماب (RYBREVANT) ولازرتينيب (LAZCLUZE) كعلاج من الخط الأول لسرطان الرئة غير صغير الخلايا المتقدم أو النقيلي المتحور بجين EGFR، مما أدى إلى تقديم خيار علاجي مستهدف خالٍ من العلاج الكيميائي

- في يونيو 2025، حصلت شركة أسترازينيكا وشركة داييتشي سانكيو على موافقة إدارة الغذاء والدواء الأمريكية على مركب جديد من الأجسام المضادة والأدوية (ADC) لعلاج سرطان الرئة المتقدم غير ذي الخلايا الصغيرة، مما عزز بشكل أكبر دور المركبات المضادة للأجسام المضادة في علاجات سرطان الرئة من الجيل التالي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.