Middle East And Africa Mea Radiotherapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

391.73 Million

USD

730.45 Million

2025

2033

USD

391.73 Million

USD

730.45 Million

2025

2033

| 2026 –2033 | |

| USD 391.73 Million | |

| USD 730.45 Million | |

| % | |

|

تجزئة سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا، حسب المنتج والخدمات (الخدمات والمنتجات والبرمجيات)، النوع (العلاج الإشعاعي الخارجي، العلاج الإشعاعي الداخلي، العلاج الإشعاعي الجهازي/المستحضرات الصيدلانية المشعة، وغيرها)، التطبيق (سرطان الثدي، سرطان الرئة، سرطان البروستاتا، سرطان القولون والمستقيم، سرطان الغدد الليمفاوية، سرطان الكبد، سرطان الغدة الدرقية، سرطان الدماغ، سرطان عنق الرحم، سرطان العمود الفقري، وغيرها)، المستخدم النهائي (المستشفيات، مراكز العلاج الإشعاعي، العيادات التخصصية، وغيرها)، قنوات التوزيع (العطاءات المباشرة، الموزعون الخارجيون، وغيرها) - الاتجاهات والتوقعات حتى عام 2032

حجم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

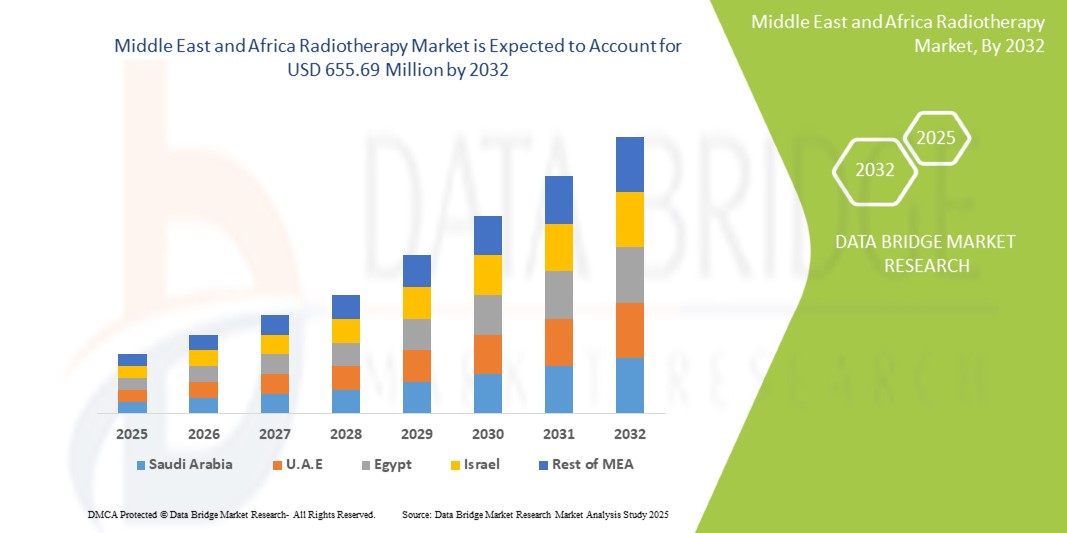

- تم تقييم حجم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا بـ 362.38 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 655.69 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

- نمو السوق هو انتشار مرض السرطان المتزايد، والتكنولوجيا الجديدة في العلاج الإشعاعي لعلاج السرطان، والاعتماد المتزايد على أجهزة وإجراءات العلاج الإشعاعي

- علاوة على ذلك، من المتوقع أن يشهد السوق زيادة في الإنفاق الصحي لعلاج السرطان، ونمو المبادرات الحكومية تجاه علاج السرطان، وزيادة وعي المرضى تجاه علاج السرطان.

تحليل سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

- من المتوقع أن يؤدي ارتفاع معدل انتشار السرطان في منطقة الشرق الأوسط وأفريقيا، وزيادة اعتماد تقنيات العلاج الإشعاعي المتقدمة مثل العلاج الإشعاعي المعدل الكثافة (IMRT)، والعلاج الإشعاعي للجسم التجسيمي (SBRT)، والعلاج بالبروتون، إلى جانب التقدم التكنولوجي في أنظمة التصوير والتخطيط للعلاج، إلى دفع نمو سوق العلاج الإشعاعي في منطقة الشرق الأوسط وأفريقيا.

- العوامل الرئيسية مثل الطلب المتزايد على حلول علاج السرطان غير الجراحية والمستهدفة، والاستثمارات المتزايدة في البحث والتطوير المرتكز على الأورام، والابتكار المستمر في معدات العلاج الإشعاعي، والسياسات الحكومية الداعمة وتمويل البنية التحتية لرعاية السرطان، كلها عوامل تدفع نمو سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا.

- سيطرت جنوب إفريقيا على سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 27.97% في عام 2024، ومن المتوقع أن تنمو بأسرع معدل نمو سنوي مركب بنسبة 9.7% في الفترة المتوقعة من 2025 إلى 2032 بسبب الانتشار المتزايد لمرض السرطان، والتكنولوجيا الجديدة في العلاج الإشعاعي لعلاج السرطان، والاعتماد المتزايد على أجهزة وإجراءات العلاج الإشعاعي.

- هيمن قطاع العلاج الإشعاعي الخارجي على السوق بحصة سوقية بلغت 63.45% في عام 2024، مع نمو بمعدل نمو سنوي مركب بلغ 8.4% في الفترة المتوقعة من 2025 إلى 2032. مدفوعًا بالانتشار المتزايد لمرض السرطان، والتكنولوجيا الجديدة في العلاج الإشعاعي لعلاج السرطان، والاعتماد المتزايد على أجهزة وإجراءات العلاج الإشعاعي.

نطاق التقرير وتقسيم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

" تزايد الطلب على حلول علاج السرطان المتقدمة وغير الجراحية والدقيقة في أنظمة الرعاية الصحية "

- يتزايد الطلب على حلول علاج السرطان المتقدمة وغير الجراحية والدقيقة بوتيرة متسارعة، مدفوعةً بتزايد انتشار السرطان، وتزايد وعي المرضى، والتحول نحو الطب الشخصي في أنظمة الرعاية الصحية. تلبي تقنيات العلاج الإشعاعي هذه المتطلبات من خلال توفير خيارات علاجية مُستهدفة وفعالة تُقلل من الآثار الجانبية وتُحسّن نتائج المرضى.

- في ظل سعي مقدمي الرعاية الصحية إلى تقليل المضاعفات المرتبطة بالعلاج وتحسين جودة الرعاية، هناك تحول متزايد نحو دمج تقنيات العلاج الإشعاعي المتقدمة، مثل العلاج الإشعاعي الموجه بالصور (IGRT)، والعلاج الإشعاعي المعدل الشدة (IMRT)، والعلاج بالبروتونات. يُعد هذا التحول بالغ الأهمية لتلبية المعايير التنظيمية الصارمة، وتحسين فعالية العلاج، ودعم توجه الشرق الأوسط وأفريقيا نحو الرعاية القائمة على القيمة.

- تعمل شركات الصناعة الكبرى مثل Siemens Healthineers وElekta وVarian (شركة تابعة لشركة Siemens) وAccuray على زيادة جهود البحث والتطوير بشكل كبير لتطوير معدات وبرامج العلاج الإشعاعي المتطورة التي توفر دقة أعلى وأتمتة وتكاملاً مع الذكاء الاصطناعي، مما يدفع الابتكار ونمو السوق بشكل أكبر.

- تُحسّن التطورات في تقنيات التصوير وتخطيط العلاج وتقديمه، مثل العلاج الإشعاعي التكيفي والجراحة الإشعاعية التجسيمية (SRS) والعلاج بحزمة البروتون، دقة العلاج وسلامة المرضى وكفاءة العمليات. تُمكّن هذه الابتكارات من اعتمادها على نطاق أوسع في المستشفيات والمراكز التخصصية، وتدعم توسع سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا.

ديناميكيات سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

"انتشار متزايد لمرض السرطان"

- إن الطلب المتزايد في الشرق الأوسط وأفريقيا على حلول علاج السرطان المتقدمة والدقيقة والمناسبة للمرضى - مدفوعًا بتزايد انتشار السرطان، وتزايد وعي المرضى، والتحول نحو العلاجات الشخصية الأقل تدخلاً - يُلقي بضغوط على مقدمي الرعاية الصحية والمُصنّعين لابتكار وتطوير تقنيات العلاج الإشعاعي في المستشفيات والعيادات التخصصية ومراكز علاج السرطان. ولتلبية هذا الطلب، تُسرّع الشركات استثماراتها في الجيل الجديد من معدات وبرامج العلاج الإشعاعي وأنظمة تخطيط العلاج، وذلك لتحقيق دقة أعلى، وتحسين نتائج المرضى، وتبسيط سير العمل على نطاق واسع. تُسهم هذه التطورات في بناء أنظمة رعاية أورام أكثر ذكاءً وكفاءة، تمامًا كما يُعيد الطب الدقيق صياغة تقديم الرعاية الصحية.

- على سبيل المثال، في أوائل عام ٢٠٢٥، سلّط باحثون من معاهد الأورام الرائدة الضوء على الأهمية المتزايدة للعلاج بالبروتونات والعلاج الإشعاعي التكيفي كنهجين ثوريين في علاج السرطان. وتؤكد دراساتهم على فوائد هذه التقنيات المتطورة في تقليل تعرض الأنسجة السليمة للإشعاع مع تعزيز استهداف الأورام، مما يُحسّن جودة حياة المرضى بشكل ملحوظ. ويُسلّط التقرير الضوء على الأهمية المتزايدة لدمج التصوير المتقدم وتخطيط العلاج القائم على الذكاء الاصطناعي كعنصرين أساسيين في المشهد المتطور لرعاية مرضى السرطان، مما يلعب دورًا حاسمًا في تعزيز فعالية العلاج الإشعاعي كنهج شخصي ومتكامل.

- لا تُحدث هذه الاستثمارات تحولاً في قدرات العلاج الإشعاعي فحسب، بل تُمكّن أيضاً من توسيع نطاق تبني أساليب العلاج المتطورة في الأسواق الناشئة والقطاعات عالية النمو، مثل أورام الأطفال والسرطانات النادرة. تستثمر شركات رائدة، مثل سيمنز وإليكتا وفاريان (سيمنز) وأكيورايسي، بكثافة في أنظمة العلاج الإشعاعي المبتكرة، والبرمجيات المدعومة بالذكاء الاصطناعي، والحلول التي تُركز على المرضى، للحفاظ على ميزتها التنافسية وتحسين أداء العلاج في مختلف التطبيقات.

- علاوةً على ذلك، يلعب الالتزام المستمر من جانب الحكومات ومؤسسات البحث والقطاع الخاص بتحسين البنية التحتية لرعاية مرضى السرطان وتعزيز ابتكارات العلاج الإشعاعي دورًا محوريًا في تشكيل سوق أورام أكثر فعالية في الشرق الأوسط وأفريقيا. تُرسّخ هذه المبادرات العلاج الإشعاعي المتقدم كركيزة أساسية في علاج السرطان الحديث، ومحركًا رئيسيًا للنمو في عملية الانتقال نحو علاجات أكثر أمانًا ودقةً وتوافقًا مع احتياجات المرضى.

ضبط النفس/التحدي

"نقص في المهنيين المهرة والمعتمدين "

- لا يزال نقص أخصائيي العلاج الإشعاعي المؤهلين والمعتمدين أحد أهم المعوقات التي تحد من نمو تقنيات العلاج الإشعاعي المتقدمة واعتمادها على نطاق أوسع في جميع أنحاء العالم. يتطلب العلاج الإشعاعي أطباء أورام، وفيزيائيين طبيين، وأخصائيي قياس جرعات، ومعالجين إشعاعيين مدربين تدريبًا عاليًا لضمان تخطيط دقيق للعلاج، وتقديم آمن، وإدارة فعالة للمرضى - وهي مهارات نادرة، لا سيما في المناطق النامية.

- علاوة على ذلك، فإن تعقيد تقنيات العلاج الإشعاعي الحديثة - مثل العلاج الإشعاعي بتعديل الشدة (IMRT)، والجراحة الإشعاعية التجسيمية (SRS)، والعلاج بالبروتونات - يتطلب تدريبًا مهنيًا مستمرًا وشهادات معتمدة لمواكبة التطورات التكنولوجية. ويؤدي نقص برامج التدريب وأطر الاعتماد الموحدة في العديد من البلدان إلى تفاقم المشكلة، مما يؤدي غالبًا إلى نتائج علاجية دون المستوى الأمثل، ويحد من القدرة على الاستفادة الكاملة من معدات العلاج الإشعاعي المتطورة.

- على سبيل المثال، في مارس 2025، أبرزت دراسة أجرتها الوكالة الدولية للطاقة الذرية (IAEA) أن العديد من البلدان منخفضة ومتوسطة الدخل تواجه نقصًا حادًا في الكوادر المُدربة في مجال العلاج الإشعاعي، مما يُؤخر بشكل كبير تطبيق تقنيات العلاج الجديدة ويُقيد وصول المرضى إلى رعاية صحية عالية الجودة. وشدد التقرير على الحاجة المُلحة للتعاون الدولي لتطوير برامج تدريبية قابلة للتطوير ومسارات اعتماد مُصممة خصيصًا للبيئات محدودة الموارد.

- وبالمثل، كشف استطلاع أجرته الجمعية الأمريكية لعلم الأورام الإشعاعي (ASTRO) في عام 2024 أنه على الرغم من الاستثمارات المتزايدة في أنظمة العلاج الإشعاعي المتقدمة في جميع أنحاء الولايات المتحدة، فإن العديد من المراكز تكافح من أجل توظيف واحتفاظ الفيزيائيين الطبيين وأخصائيي الجرعات المؤهلين، مما يؤثر بشكل مباشر على كفاءة العلاج وإنتاجية المرضى.

- لا يزال نقص الكوادر المؤهلة، إلى جانب التعقيد المتزايد لتقنيات العلاج الإشعاعي، يشكل عائقًا أمام انتشار خدمات العلاج الإشعاعي والاستفادة المثلى منها. وبينما تُبذل جهود متواصلة في مجالات التعليم والشهادات والتدريب عن بُعد، فإن معالجة هذه التحديات المتعلقة بالقوى العاملة تظل أمرًا بالغ الأهمية لإطلاق العنان لكامل إمكانات سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا.

نطاق سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس المنتج ونوع التطبيق ونوع الإجراء وسهولة الاستخدام والمستخدم النهائي وقناة التوزيع.

• حسب المنتج والخدمات

بناءً على المنتجات والخدمات، يُقسّم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا إلى خدمات ومنتجات وبرامج. في عام 2025، من المتوقع أن يهيمن قطاع الخدمات على السوق بحصة سوقية تبلغ 57.20%، مع أعلى معدل نمو سنوي مركب قدره 8.4% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد انتشار مرض السرطان، والتقنيات الحديثة في العلاج الإشعاعي لعلاج السرطان، والاعتماد المتزايد على أجهزة وإجراءات العلاج الإشعاعي.

- حسب النوع

بناءً على النوع، يُقسّم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا إلى العلاج الإشعاعي الخارجي، والعلاج الإشعاعي الداخلي، والعلاج الإشعاعي الجهازي/المستحضرات الصيدلانية المشعة، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع العلاج الإشعاعي الخارجي على السوق بحصة سوقية تبلغ 66.07%، مع أعلى معدل نمو سنوي مركب قدره 8.3% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالزيادة المتوقعة في نفقات الرعاية الصحية لعلاج السرطان، وتنامي المبادرات الحكومية الموجهة لعلاج السرطان، وزيادة وعي المرضى به.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا إلى سرطان الثدي، وسرطان الرئة، وسرطان البروستاتا، وسرطان القولون والمستقيم، والأورام اللمفاوية، وسرطان الكبد، وسرطان الغدة الدرقية، وسرطان الدماغ، وسرطان عنق الرحم، وسرطان العمود الفقري، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع سرطان الثدي على السوق بحصة سوقية تبلغ 24.19%، مع أعلى معدل نمو سنوي مركب قدره 9.2% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد انتشار مرض السرطان، والتقنيات الحديثة في العلاج الإشعاعي لعلاج السرطان، والاعتماد المتزايد على أجهزة وإجراءات العلاج الإشعاعي.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا إلى مستشفيات، ومراكز علاج إشعاعي، وعيادات متخصصة، ومعاهد أكاديمية وبحثية، وغيرها. في عام 2024، هيمن قطاع المستشفيات على السوق بحصة سوقية بلغت 64.57%، مع نمو بمعدل نمو سنوي مركب قدره 8.5% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع الإنفاق الصحي على علاج السرطان، وتنامي المبادرات الحكومية لعلاجه، وزيادة وعي المرضى به.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا إلى مناقصات مباشرة، وموزعين تابعين لجهات خارجية، وغيرها. في عام 2024، هيمن قطاع المناقصات المباشرة على السوق بحصة سوقية بلغت 82.16%، مع نمو بمعدل نمو سنوي مركب قدره 8.2% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد انتشار مرض السرطان، والتقنيات الحديثة في العلاج الإشعاعي لعلاج السرطان، وزيادة استخدام أجهزة وإجراءات العلاج الإشعاعي.

تحليل إقليمي لسوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

- من المتوقع أن يصل حجم سوق العلاج الإشعاعي في جنوب إفريقيا والشرق الأوسط وأفريقيا إلى 208.26 ألف دولار أمريكي بحلول عام 2032، من 101.36 ألف دولار أمريكي في عام 2024، بمعدل نمو سنوي مركب قدره 9.7٪ في الفترة المتوقعة من 2025 إلى 2032

- تُخصّص جنوب أفريقيا جزءًا كبيرًا من ناتجها المحلي الإجمالي للرعاية الصحية، مما يضمن تمويلًا كبيرًا لأحدث تقنيات علاج السرطان، بما في ذلك إجراءات العلاج الإشعاعي المتقدمة. في المقابل، تزيد الأسواق الناشئة إنفاقها على الرعاية الصحية نظرًا لتزايد انتشار السرطان وزيادة الوعي بخيارات العلاج الحديثة. ويلعب توافر التمويل من القطاعين العام والخاص دورًا حاسمًا في توسيع نطاق الوصول إلى خدمات العلاج الإشعاعي.

- في أمريكا الجنوبية، يتوفر العلاج الإشعاعي على نطاق واسع ويُدمج في الرعاية الطبية التقليدية للأورام. في المقابل، تشهد الأسواق الناشئة ذات البنية التحتية المتطورة للرعاية الصحية نموًا سريعًا في إمكانية الحصول على خدمات العلاج الإشعاعي، مدفوعًا بتوسع شبكات المستشفيات وزيادة ميزانيات الرعاية الصحية. ومع تزايد مركزية أو خصخصة أنظمة الرعاية الصحية، تُعزز الاستثمارات المتزايدة في معدات وبرامج العلاج الإشعاعي المتقدمة نمو السوق وتُحسّن إمكانية الحصول على العلاج.

نظرة عامة على سوق العلاج الإشعاعي في المملكة العربية السعودية

من المتوقع أن يسجل سوق العلاج الإشعاعي في المملكة العربية السعودية معدل نمو سنوي مركب بنسبة 8.3٪ من عام 2025 إلى عام 2032، مدفوعًا بزيادة الإنفاق الصحي المتوقع لعلاج السرطان، والمبادرات الحكومية المتنامية تجاه علاج السرطان، وارتفاع وعي المرضى تجاه علاج السرطان.

نظرة عامة على سوق العلاج الإشعاعي في الإمارات العربية المتحدة

من المتوقع أن يسجل سوق العلاج الإشعاعي في دولة الإمارات العربية المتحدة معدل نمو سنوي مركب بنسبة 7.9% من عام 2025 إلى عام 2032، مدفوعًا بزيادة الإنفاق الصحي المتوقع لعلاج السرطان، والمبادرات الحكومية المتنامية تجاه علاج السرطان، وارتفاع وعي المرضى تجاه علاج السرطان.

حصة سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

ويقود سوق العلاج الإشعاعي في منطقة الشرق الأوسط وأفريقيا في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيمنز للرعاية الصحية (ألمانيا)

- شركة هيتاشي المحدودة (اليابان)

- شركة جنرال إلكتريك (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- إليكتا (السويد)

- ZEISS الدولية (ألمانيا)

- IBA Worldwide (بلجيكا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة أكوراي المحدودة (الولايات المتحدة)

- برين لاب (ألمانيا)

- شركة يونايتد إيميجنج هيلث كير المحدودة (الصين)

- إيكرت وزيجلر بيبيج (ألمانيا)

- شركة فيوراي سيستمز (الولايات المتحدة)

- بي-كيور (إسرائيل)

أحدث التطورات في سوق العلاج الإشعاعي في الشرق الأوسط وأفريقيا

- في مايو 2024، كشفت شركة Siemens Healthineers وشركة Varian عن تطورات جديدة في مجال علاج الأورام بالإشعاع في مؤتمر ESTRO 2024، بما في ذلك التصوير بتقنية HyperSight، وإدارة الأورام بتقنية ARIA CORE، والتصوير بالرنين المغناطيسي الذي يمكن الوصول إليه بسهولة للعلاج الإشعاعي.

- في سبتمبر 2024، دخلت شركة Ballad Health في تعاون لمدة عشر سنوات بقيمة 260 مليون دولار أمريكي مع شركة Varian، التابعة لشركة Siemens Healthineers، بهدف إحداث نقلة نوعية في رعاية مرضى السرطان في مرتفعات الآبالاش. ستوفر هذه الشراكة تقنيات متقدمة في مجال الأورام، بما في ذلك المسرعات الخطية وحلول الإدارة الرقمية، لستة مراكز لعلاج السرطان، مما يعزز دقة العلاج وإمكانية الوصول إليه في المجتمعات الريفية.

- في عام ٢٠٢٣، وسّعت هيتاشي قطاع الأنظمة والخدمات الرقمية (DSS) من خلال حلول الحوسبة السحابية والذكاء الاصطناعي وإنترنت الأشياء. وشمل ذلك تطوير منصة لومادا ودمج شركة ساوث أمريكا لوجيك، وهي شركة خدمات تكنولوجيا المعلومات.

- في مايو 2025، توسّع شركة GE HealthCare بشكل كبير محفظة علاج الأورام الإشعاعي لديها في مؤتمر ESTRO 2025 بحلول جديدة مدعومة بالذكاء الاصطناعي، بما في ذلك MR Contour DL لتجزئة الأعضاء بكفاءة. كما تعمل الشركة على تحسين برنامجها للعلاج الإشعاعي الذكي (iRT) لدمج سير العمل المدعومة بالرنين المغناطيسي والذكاء الاصطناعي، بهدف علاج السرطان بدقة وسرعة أكبر.

- في أبريل 2024، استحوذت جنرال إلكتريك للرعاية الصحية على شركة MIM Software، وهي شركة رائدة في الشرق الأوسط وأفريقيا في مجال تحليل التصوير الطبي وحلول الذكاء الاصطناعي. تُعزز هذه الخطوة الاستراتيجية محفظة جنرال إلكتريك للرعاية الصحية، لا سيما في مجال علاج الأورام بالإشعاع، من خلال دمج أدوات MIM Software المتقدمة لتحليل الصور، وأتمتة سير العمل، والتجزئة والتخطيط المدعوم بالذكاء الاصطناعي، في استراتيجيتها للرعاية الدقيقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.