Middle East And Africa Neonatal Jaundice Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

95.37 Million

USD

166.32 Million

2025

2033

USD

95.37 Million

USD

166.32 Million

2025

2033

| 2026 –2033 | |

| USD 95.37 Million | |

| USD 166.32 Million | |

| % | |

|

تقسيم سوق إدارة اليرقان الوليدي في الشرق الأوسط وأفريقيا، حسب الإدارة (التشخيص والعلاج)، والنوع (الرعاية الأولية والرعاية الثانوية)، والتكنولوجيا (مصادر ضوء الصمام الثنائي الباعث للضوء، والفلورسنت، والهالوجين، والألياف البصرية، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، ومراكز الجراحة النهارية، والمستخدمون المنزليون، وغيرهم)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، والتوزيع عبر أطراف ثالثة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

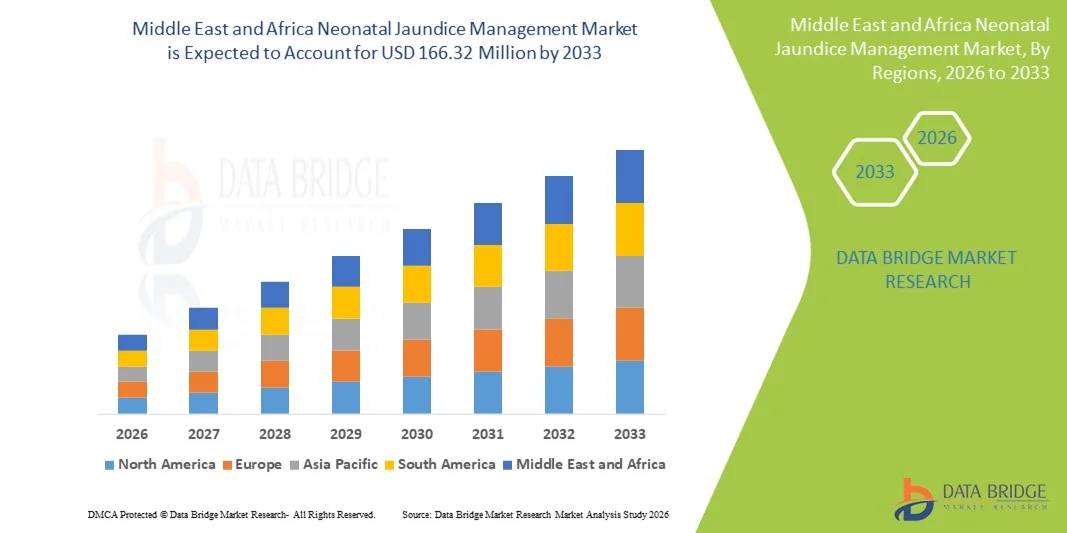

- بلغت قيمة سوق إدارة اليرقان الوليدي في الشرق الأوسط وأفريقيا 95.37 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 166.32 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل الإصابة باليرقان عند حديثي الولادة، وزيادة الوعي بين المتخصصين في الرعاية الصحية والآباء، والتطورات التكنولوجية المستمرة في أنظمة العلاج الضوئي، مما يؤدي إلى تحسين التشخيص والمراقبة ونتائج العلاج في المستشفيات ووحدات رعاية حديثي الولادة.

- علاوة على ذلك، فإن الطلب المتزايد على حلول إدارة اليرقان الآمنة وغير الجراحية والفعالة ، إلى جانب توسيع البنية التحتية للعناية المركزة لحديثي الولادة والمبادرات الحكومية الداعمة لصحة الأم والطفل، يسرع من اعتماد تقنيات إدارة اليرقان عند حديثي الولادة، مما يعزز بشكل كبير نمو السوق الإجمالي.

تحليل سوق علاج اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

- تلعب حلول إدارة اليرقان عند حديثي الولادة، بما في ذلك أجهزة العلاج الضوئي وأنظمة مراقبة البيليروبين، دورًا حاسمًا في رعاية حديثي الولادة من خلال تمكين التشخيص المبكر والعلاج الفعال لفرط بيليروبين الدم، وبالتالي تقليل خطر حدوث مضاعفات عصبية طويلة الأمد لدى حديثي الولادة في جميع المستشفيات ووحدات العناية المركزة لحديثي الولادة.

- يرجع الطلب المتزايد على إدارة اليرقان الوليدي في المقام الأول إلى ارتفاع معدلات المواليد في الاقتصادات النامية، وزيادة انتشار اليرقان الوليدي، وتحسين الوصول إلى خدمات الرعاية الصحية للأم والطفل، وتزايد اعتماد تقنيات العلاج الضوئي المتقدمة وغير الجراحية.

- هيمنت المملكة العربية السعودية على سوق إدارة اليرقان الوليدي بحصة إيرادات بلغت حوالي 34.1% في عام 2025، مدعومة بنظام رعاية صحية متطور، ومعدلات ولادة عالية في المستشفيات، واستثمار حكومي قوي في رعاية الأم والوليد في إطار رؤية 2030، وبنية تحتية متطورة لوحدات العناية المركزة لحديثي الولادة، وانتشار واسع النطاق لأجهزة العلاج الضوئي الحديثة وأجهزة مراقبة البيليروبين في المستشفيات العامة والخاصة.

- من المتوقع أن تكون الإمارات العربية المتحدة أسرع الدول نموًا في سوق إدارة اليرقان عند حديثي الولادة خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 9.4%، مدفوعةً بالتوسع السريع لمرافق الرعاية الصحية الخاصة، والتركيز المتزايد على الرعاية المتقدمة لحديثي الولادة، وارتفاع الوعي بالتشخيص المبكر لليرقان، ونمو السياحة العلاجية، والاعتماد المستمر لحلول علاجية متطورة تقنيًا لحديثي الولادة.

- استحوذ قطاع العلاج على الحصة الأكبر من إيرادات السوق بنسبة 62.8% في عام 2025، مدفوعًا بارتفاع معدل انتشار فرط بيليروبين الدم لدى حديثي الولادة والحاجة المُلحة للتدخل العلاجي.

نطاق التقرير وتجزئة سوق إدارة اليرقان عند حديثي الولادة

|

صفات |

إدارة اليرقان عند حديثي الولادة: رؤى رئيسية حول السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

• جي إي هيلثكير (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

التطورات في إدارة اليرقان غير الجراحية والمُمكّنة بالتكنولوجيا

- يشهد سوق إدارة اليرقان الوليدي في الشرق الأوسط وأفريقيا اتجاهاً هاماً ومتسارعاً يتمثل في تزايد اعتماد حلول التشخيص والعلاج غير الجراحية المدعومة بالتكنولوجيا، ولا سيما أجهزة قياس البيليروبين عبر الجلد وأنظمة العلاج الضوئي المتقدمة. وتساهم هذه الابتكارات في تحسين الكشف المبكر ودقة العلاج والكفاءة السريرية في المستشفيات ومراكز رعاية حديثي الولادة في المنطقة.

- على سبيل المثال، طرحت شركات مثل درايجر وناتوس ميديكال أجهزة متطورة للعلاج الضوئي تعتمد على تقنية LED، بالإضافة إلى أدوات محمولة لقياس البيليروبين، مما يتيح إجراء فحص سريع دون الحاجة إلى سحب عينات دم. وتنتشر هذه الحلول بشكل متزايد في مستشفيات الولادة في دول مثل الصين والهند واليابان وكوريا الجنوبية، مما يدعم التدخل في الوقت المناسب ويقلل من معاناة حديثي الولادة.

- تُتيح التحسينات التكنولوجية في أنظمة إدارة اليرقان عند حديثي الولادة مراقبة البيليروبين في الوقت الفعلي، والتحكم الأمثل في طول موجة الضوء، وتحسين تخصيص العلاج بناءً على وزن الرضيع ومستويات البيليروبين. على سبيل المثال، توفر وحدات العلاج الضوئي الحديثة مستويات إشعاع قابلة للتعديل وميزات مراقبة متكاملة تساعد الأطباء على ضمان نتائج علاجية فعالة وآمنة.

- يتزايد الإقبال على دمج أجهزة إدارة اليرقان في إجراءات رعاية حديثي الولادة بالمستشفيات، مما يتيح تنسيقًا سلسًا بين الفحص والتشخيص والعلاج. وهذا بدوره يُحسّن عملية اتخاذ القرارات السريرية، ويُقلل مدة الإقامة في المستشفى، ويُخفف الضغط على وحدات العناية المركزة لحديثي الولادة المكتظة في البلدان ذات معدلات المواليد المرتفعة في منطقة آسيا والمحيط الهادئ.

- يُعيد هذا التوجه نحو حلول أكثر كفاءةً وسهولةً في الاستخدام للمرضى وأكثر تطورًا من الناحية التكنولوجية لإدارة اليرقان، تشكيل معايير رعاية حديثي الولادة في المنطقة. ونتيجةً لذلك، تُركز شركات تصنيع مثل GE HealthCare وPhoenix Medical Systems على تطوير أجهزة صغيرة الحجم وموفرة للطاقة وفعالة من حيث التكلفة، مصممة خصيصًا للمستشفيات الحضرية ومرافق الرعاية الصحية الريفية على حد سواء.

- يعود الطلب المتزايد على حلول إدارة اليرقان لدى حديثي الولادة المتقدمة إلى زيادة الوعي بأهمية الفحص المبكر للبيليروبين، وتحسين البنية التحتية للرعاية الصحية، والمبادرات الحكومية الرامية إلى الحد من اعتلال وفيات حديثي الولادة في منطقة آسيا والمحيط الهادئ.

ديناميكيات سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

السائق

ارتفاع معدلات المواليد، والولادات المبكرة، وتحسين البنية التحتية لرعاية حديثي الولادة

- يُعد ارتفاع عدد المواليد السنوية في منطقة آسيا والمحيط الهادئ، إلى جانب تزايد حالات الولادة المبكرة وفرط بيليروبين الدم لدى حديثي الولادة، عاملاً رئيسياً في زيادة الطلب على حلول إدارة اليرقان لدى حديثي الولادة في المنطقة.

- فعلى سبيل المثال، قامت حكومات دول مثل الهند والصين بتوسيع استثماراتها في برامج رعاية الأم والطفل، ودعمت شراء أجهزة العلاج الضوئي وأنظمة مراقبة البيليروبين في المستشفيات العامة ومراكز الرعاية الصحية المجتمعية. ومن المتوقع أن تسهم هذه المبادرات بشكل كبير في دفع نمو السوق خلال الفترة المتوقعة.

- إن زيادة الوعي بين المتخصصين في الرعاية الصحية بشأن مخاطر اليرقان الوليدي غير المعالج - مثل اليرقان النووي والتلف العصبي طويل الأمد - يشجع على الكشف المبكر واعتماد العلاج، مما يعزز الطلب على أنظمة إدارة فعالة.

- علاوة على ذلك، فإن التوسع السريع في وحدات العناية المركزة لحديثي الولادة، وتحسين الوصول إلى الولادات في المستشفيات، وارتفاع الإنفاق على الرعاية الصحية في الاقتصادات الناشئة في الشرق الأوسط وأفريقيا، كلها عوامل تدعم التوسع في استخدام تقنيات إدارة اليرقان.

- إن التواجد المتزايد لمستشفيات الولادة الخاصة ومراكز التشخيص وعيادات حديثي الولادة المتخصصة، إلى جانب توفر أجهزة إدارة اليرقان المحمولة وسهلة الاستخدام، يُسرّع من وتيرة استخدامها في كل من مرافق الرعاية الصحية الحضرية وشبه الحضرية.

ضبط النفس/التحدي

ارتفاع تكاليف المعدات ومحدودية الوصول إليها في مرافق الرعاية الصحية الريفية

- لا تزال التكلفة الأولية المرتفعة نسبياً لأنظمة العلاج الضوئي المتقدمة وأجهزة مراقبة البيليروبين تشكل تحدياً كبيراً أمام اعتمادها على نطاق واسع، لا سيما في مرافق الرعاية الصحية الريفية والمحدودة الموارد في العديد من البلدان.

- فعلى سبيل المثال، غالباً ما تواجه المستشفيات الصغيرة ومراكز الرعاية الصحية الأولية قيوداً على الميزانية تحد من شراء معدات رعاية حديثي الولادة المتقدمة، مما يؤدي إلى استمرار الاعتماد على أساليب العلاج التقليدية أو الأقل فعالية.

- بالإضافة إلى ذلك، فإن التفاوتات في البنية التحتية للرعاية الصحية، ونقص المتخصصين المدربين في رعاية حديثي الولادة، ومحدودية الوعي في المناطق النائية، يمكن أن تعيق الاستخدام الفعال لحلول إدارة اليرقان عند حديثي الولادة.

- مع دخول الأجهزة المحمولة ذات الأسعار المعقولة إلى السوق تدريجياً، إلا أن متطلبات الصيانة، واحتياجات المعايرة، وعدم انتظام إمدادات الكهرباء في بعض المناطق، قد تحدّ من الأداء الأمثل للأجهزة وانتشارها.

نطاق سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس الإدارة والنوع والتكنولوجيا والمستخدم النهائي وقناة التوزيع.

- من الإدارة

استنادًا إلى أساليب الإدارة، ينقسم سوق إدارة اليرقان الوليدي إلى قسمين: التشخيص والعلاج. وقد استحوذ قسم العلاج على الحصة الأكبر من إيرادات السوق بنسبة 62.8% في عام 2025، مدفوعًا بارتفاع معدل انتشار فرط بيليروبين الدم لدى حديثي الولادة والحاجة المُلحة للتدخل العلاجي. ولا يزال العلاج الضوئي هو الخيار العلاجي الأساسي في المستشفيات والعيادات. ويساهم ارتفاع معدلات المواليد وزيادة الفحوصات في زيادة حجم العلاج. وتُعطي المستشفيات الأولوية لخفض مستوى البيليروبين بسرعة للوقاية من المضاعفات العصبية. كما تُحسّن التطورات التكنولوجية في أجهزة العلاج الضوئي من كفاءة العلاج. ويُعزز الوعي السريري المتزايد بدء العلاج مبكرًا. وتدعم برامج رعاية حديثي الولادة الحكومية اعتماد العلاج. وتُحافظ معدلات دخول المستشفيات المرتفعة على استمرار الطلب. وتُعزز بروتوكولات العلاج الموحدة الريادة. ويُعزز توفر العلاجات غير الجراحية من قبول العلاج. كما يُساهم التغطية التأمينية لرعاية حديثي الولادة في دعم النمو. ويُحافظ الابتكار المستمر على الريادة.

من المتوقع أن يشهد قطاع التشخيص أسرع معدل نمو سنوي مركب بنسبة 10.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على الكشف المبكر والرعاية الوقائية لحديثي الولادة. ويساهم تزايد استخدام أجهزة قياس البيليروبين عبر الجلد في تسريع معدلات التشخيص. كما أصبح الفحص عند الولادة إجراءً روتينيًا في المستشفيات. ويدعم ارتفاع مستوى الوعي بين العاملين في مجال الرعاية الصحية إجراء الفحوصات بشكل متكرر. وتكتسب أدوات التشخيص المنزلية رواجًا متزايدًا. وتعزز التحسينات التكنولوجية دقة التشخيص وسهولة استخدامه. كما تساهم التوجيهات الحكومية لفحص حديثي الولادة في زيادة الإقبال على هذه الأدوات. ويساهم توفير خدمات التشخيص في الرعاية الصحية الأولية في توسيع نطاق الوصول إليها. ويقلل التشخيص المبكر من عبء العلاج. ويدعم تكامل خدمات التطبيب عن بُعد المراقبة عن بُعد. وتدفع الأسواق الناشئة نمو حجم المبيعات. ويعكس معدل النمو السنوي المركب القوي التحول نحو الرعاية الاستباقية.

- حسب النوع

استنادًا إلى نوع الرعاية، ينقسم سوق إدارة اليرقان الوليدي إلى الرعاية الأولية والرعاية الثانوية. وقد استحوذ قطاع الرعاية الثانوية على الحصة الأكبر من إيرادات السوق بنسبة 55.4% في عام 2025، وذلك بفضل تركز مرافق رعاية حديثي الولادة المتقدمة في مستشفيات الرعاية الثانوية. وتتولى هذه المراكز إدارة حالات اليرقان المتوسطة إلى الشديدة. ويدعم توفر وحدات العناية المركزة لحديثي الولادة هذا التفوق. كما يضمن وجود كوادر طبية متخصصة في طب الأطفال إدارة فعالة للحالات. ويساهم تدفق المرضى الناتج عن الإحالات في زيادة حجم الحالات. وتتوفر أجهزة العلاج الضوئي المتقدمة على نطاق واسع. ويؤدي ارتفاع مستوى الثقة السريرية إلى زيادة استخدامها. وتساهم المستشفيات الحكومية بشكل كبير في هذا المجال. وتحافظ حالات دخول حديثي الولادة الطارئة على الطلب. وتعزز البنية التحتية المتطورة القيادة. وتعمل برامج التدريب على تحسين نتائج الرعاية. ويضمن التدفق المستمر للمرضى استقرار الإيرادات.

من المتوقع أن يشهد قطاع الرعاية الصحية الأولية أسرع معدل نمو سنوي مركب بنسبة 11.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع نطاق خدمات حديثي الولادة. ويتجه علاج اليرقان في مراحله المبكرة نحو المراكز الصحية الأولية. كما تُسهم أدوات الفحص المُحسّنة في التشخيص المبكر. ويدعم التوسع في الرعاية الصحية الريفية هذا النمو. وتُعزز الرعاية الفعّالة من حيث التكلفة الإقبال على هذه الخدمات. وتُعزز المبادرات الحكومية الرعاية الصحية الأولية لحديثي الولادة. وتزيد الزيارات المنزلية التي يقوم بها العاملون في مجال الرعاية الصحية من معدلات الكشف. وتُعزز أجهزة التشخيص المحمولة من استخدامها. ويُحسّن انخفاض عبء الإحالة من الكفاءة. وتدعم حملات التوعية التدخل المبكر. ويُسرّع التكامل الرقمي للصحة من النمو. ويعكس معدل النمو السنوي المركب القوي توسع نطاق الوصول إلى الخدمات الصحية.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق علاج اليرقان عند حديثي الولادة إلى مصادر ضوئية من نوع الصمام الثنائي الباعث للضوء (LED)، والمصابيح الفلورية، والهالوجين، والألياف الضوئية، وغيرها. استحوذت مصادر ضوء LED على الحصة الأكبر من إيرادات السوق بنسبة 48.7% في عام 2025، وذلك بفضل كفاءتها العالية في استهلاك الطاقة وعمرها التشغيلي الطويل. يوفر العلاج الضوئي بتقنية LED شدة إضاءة موحدة، كما أن انخفاض انبعاث الحرارة يُحسّن سلامة الرضع، وانخفاض تكاليف الصيانة يدعم اعتماد المستشفيات لهذه التقنية. يُمكّن التصميم الصغير من دمجها في وحدات العناية المركزة لحديثي الولادة، وتُعزز فعاليتها السريرية تفضيلها، بينما تُعزز الموافقات التنظيمية الثقة بها. يُحافظ الاستخدام الواسع في الأسواق المتقدمة على هيمنتها. تزيد أجهزة LED المحمولة من المرونة، ويُقلل استهلاك الطاقة المنخفض من تكاليف التشغيل، ويدعم ابتكار الشركات المصنعة ريادتها، كما يُعزز التوافر الواسع هيمنتها.

من المتوقع أن يشهد قطاع الألياف الضوئية أسرع معدل نمو سنوي مركب بنسبة 12.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على حلول العلاج الضوئي المنزلية منخفضة المخاطر. تُسهم بطانيات الألياف الضوئية في تعزيز الترابط بين الأم والرضيع، كما أن انخفاض حالات دخول المستشفيات يُحفز استخدامها، ويدعم نمو الرعاية الصحية المنزلية الطلب عليها. يُعزز التصميم خفيف الوزن سهولة الاستخدام، كما أن تحسين الراحة يزيد من قبول مقدمي الرعاية. تدعم النتائج السريرية التوسع في استخدامها، وتُظهر الأسواق الناشئة إقبالًا قويًا عليها. تُحسّن التطورات التكنولوجية من فعاليتها، وتدعم توصيات طب الأطفال استخدامها، كما يُساهم دعم التأمين في زيادة إمكانية الوصول إليها. يعكس معدل النمو السنوي المركب التحول نحو رعاية صحية مُلائمة للمريض.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق إدارة اليرقان الوليدي إلى المستشفيات والعيادات ومراكز الجراحة النهارية والمستخدمين المنزليين وغيرهم. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 60.2% في عام 2025، مدفوعًا بارتفاع معدلات قبول حديثي الولادة. ويدعم توفر وحدات العناية المركزة لحديثي الولادة هذه الهيمنة. تُعالج المستشفيات حالات اليرقان الحادة، وتتركز فيها أدوات التشخيص والعلاج المتقدمة. كما يُحسّن وجود كوادر طبية متخصصة في حديثي الولادة النتائج، ويزيد توفر خدمات الطوارئ من الاعتماد على هذه الخدمات. وتُساهم المستشفيات الحكومية والخاصة بشكل كبير في هذا المجال. وتُحافظ بروتوكولات الرعاية الموحدة على الاستخدام، كما يُساهم ارتفاع معدل دوران المرضى في زيادة حجم العمل، وتُشجع التغطية التأمينية على رعاية المستشفيات. وتضمن البنية التحتية القوية الريادة، بينما تُحافظ التحديثات المستمرة على هذه الهيمنة.

من المتوقع أن يشهد قطاع مستخدمي الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 13.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الرعاية المنزلية لحديثي الولادة. تُمكّن أجهزة العلاج الضوئي المحمولة من تقديم العلاج في المنزل، كما أن تقليل مدة الإقامة في المستشفيات يُسهم في زيادة الإقبال عليها، فضلًا عن توفير التكاليف الذي يجذب مقدمي الرعاية. يدعم نظام المراقبة عن بُعد السلامة، ويتزايد وعي الوالدين، ويوصي مقدمو الرعاية الصحية بالرعاية المنزلية للحالات البسيطة. يُعزز ابتكار المنتجات سهولة الاستخدام، وتُحسّن التجارة الإلكترونية إمكانية الوصول إلى الخدمات، كما تُشجع أنظمة الرعاية الصحية القديمة على اللامركزية، ويُعزز الدعم الحكومي الثقة. ويعكس معدل النمو السنوي المركب المرتفع تحولًا في نموذج الرعاية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق إدارة اليرقان الوليدي إلى المناقصات المباشرة، ومبيعات التجزئة، والتوزيع عبر أطراف ثالثة. استحوذ قطاع المناقصات المباشرة على الحصة الأكبر من إيرادات السوق بنسبة 57.6% في عام 2025، مدعومًا بعمليات شراء بالجملة من قبل المستشفيات وأنظمة الرعاية الصحية الحكومية. تضمن العقود طويلة الأجل استقرار الإمدادات، وتُشجع كفاءة التكلفة على المناقصات، بينما يُحفز الإنفاق العام على الرعاية الصحية حجم المبيعات، وتُعزز العلاقات الموثوقة مع الموردين الهيمنة، كما تُبسط إجراءات الامتثال التنظيمي، وتُعزز طلبات المعدات الكبيرة الإيرادات، وتُعزز الثقة المؤسسية التبني، وتدعم البرامج الوطنية لحديثي الولادة عمليات الشراء، ويُساعد الطلب المتوقع على التخطيط، ويضمن الشراء القائم على المناقصات الاتساق، ويُحافظ الدعم القوي للسياسات على الريادة.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب بنسبة 11.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على أجهزة العلاج الضوئي للاستخدام المنزلي. ويدعم ارتفاع مستوى وعي المستهلكين نمو قطاع التجزئة، كما تعمل الصيدليات والمنصات الإلكترونية على توسيع نطاق الوصول. وتناسب أحجام الأجهزة الأصغر قنوات البيع بالتجزئة، ويفضل المستخدمون المنزليون الشراء المباشر. وتساهم الأسعار الترويجية في تسريع المبيعات، كما يعزز ظهور العلامة التجارية من تبني المنتج، ويعزز انتشار التجارة الإلكترونية من إمكانية الوصول إليه. ويدعم التوسع الحضري الطلب، وتزيد سهولة الاستخدام لمقدمي الرعاية من تفضيلهم للمنتج، كما أن القدرة على تحمل تكلفة المنتج تُحسّن من الإقبال عليه. ويعكس معدل النمو السنوي المركب هذا التوسع المدفوع برغبة المستهلكين.

تحليل إقليمي لسوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

- من المتوقع أن يشهد سوق إدارة اليرقان الوليدي في منطقة الشرق الأوسط وأفريقيا نمواً قوياً خلال الفترة المتوقعة من عام 2026 إلى عام 2033، مدفوعاً بمعدلات المواليد المرتفعة نسبياً في العديد من البلدان، والتحسينات المستمرة في البنية التحتية للرعاية الصحية للأمهات والمواليد، وزيادة الوعي بأهمية التشخيص المبكر والعلاج في الوقت المناسب لليرقان الوليدي في جميع أنحاء المنطقة.

- تساهم زيادة الإنفاق على الرعاية الصحية، وتوسيع وحدات العناية المركزة لحديثي الولادة، وتزايد استخدام أجهزة العلاج الضوئي ومراقبة البيليروبين في المستشفيات والعيادات في دول رئيسية في الشرق الأوسط وأفريقيا، ولا سيما في دول مجلس التعاون الخليجي، بشكل كبير في التوسع الإجمالي للسوق.

- تساهم المبادرات الحكومية التي تركز على خفض وفيات حديثي الولادة وتعزيز خدمات رعاية حديثي الولادة، إلى جانب الشراكات بين القطاعين العام والخاص والاستثمارات في تقنيات حديثي الولادة المتقدمة، في دعم النمو المستدام للسوق في جميع أنحاء منطقة الشرق الأوسط وأفريقيا.

نظرة عامة على سوق إدارة اليرقان عند حديثي الولادة في المملكة العربية السعودية:

هيمنت المملكة العربية السعودية على سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا، محققةً أعلى حصة من الإيرادات بلغت حوالي 34.1% في عام 2025 ، مدعومةً بنظام رعاية صحية متطور، ومعدلات ولادة عالية في المستشفيات، واستثمارات حكومية قوية في رعاية الأم والوليد في إطار رؤية 2030. ويُعدّ وجود بنية تحتية متطورة لوحدات العناية المركزة لحديثي الولادة، والتوافر الواسع لأنظمة العلاج الضوئي الحديثة، والاستخدام المتزايد لأجهزة مراقبة البيليروبين في المستشفيات العامة والخاصة، من العوامل الرئيسية التي تدفع هذه الهيمنة إلى السوق. كما تُعزز التحديثات المستمرة في مرافق المستشفيات والتركيز القوي على تحسين نتائج صحة حديثي الولادة مكانة المملكة العربية السعودية الرائدة في السوق الإقليمية.

نظرة عامة على سوق إدارة اليرقان الوليدي في الإمارات العربية المتحدة:

من المتوقع أن يكون سوق إدارة اليرقان الوليدي في الإمارات العربية المتحدة الأسرع نموًا في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة، مسجلاً معدل نمو سنوي مركب قوي يبلغ حوالي 9.4% . ويعزى هذا النمو إلى التوسع السريع في مرافق الرعاية الصحية الخاصة، والتركيز المتزايد على الرعاية المتقدمة لحديثي الولادة وما بعد الولادة، وارتفاع مستوى الوعي بأهمية الكشف المبكر عن اليرقان والتدخل العلاجي. بالإضافة إلى ذلك، يُسهم ازدهار السياحة العلاجية، واعتماد حلول علاجية متطورة لحديثي الولادة، والسياسات الحكومية الداعمة التي تهدف إلى تحسين جودة الرعاية الصحية، في تسريع تبني حلول إدارة اليرقان الوليدي في المستشفيات ومراكز الأمومة المتخصصة في الإمارات العربية المتحدة.

حصة سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

تتولى شركات راسخة قيادة صناعة إدارة اليرقان عند حديثي الولادة، بما في ذلك:

• جي إي هيلثكير (الولايات المتحدة)

• فيليبس هيلثكير (هولندا)

• درايجرويرك إيه جي (ألمانيا)

• ناتوس ميديكال إنكوربوريتد (الولايات المتحدة)

• فينيكس ميديكال سيستمز (الهند)

• أتوم ميديكال كوربوريشن (اليابان)

• ميديلا إيه جي (سويسرا)

• فانيم ليميتادا (البرازيل)

• وير جي إم بي إتش (ألمانيا)

• نايس نيوتك ميديكال سيستمز (الهند)

• إم تي تي إس آسيا (سنغافورة)

• أولمبيك ميديكال (الولايات المتحدة)

• كوبامز ميديسيس (الهند)

• هيل فورس بيو-ميديتك هولدينغز (الصين)

• ديفيد ميديكال ديفايس كو.، ليمتد (الصين)

• نيوتك ميديكال سيستمز (الهند)

• إيبيس ميديكال إكويبمنت آند سيستمز (الهند)

• نوفوس ميديكال سيستمز (المملكة المتحدة)

• زيل ميديكال برايفت ليمتد (الهند)

• بيستوس كو.، ليمتد (كوريا الجنوبية)

آخر التطورات في سوق إدارة اليرقان عند حديثي الولادة في الشرق الأوسط وأفريقيا

- في مارس 2025، وسّعت شركة درايجر نطاق منتجاتها للعناية بحديثي الولادة بإضافة BiliPredics، وهو برنامج تنبؤي يتنبأ بتطور البيليروبين لمدة تصل إلى 60 ساعة مقدمًا. يدمج هذا الابتكار خوارزميات متقدمة مع البيانات السريرية لمساعدة المتخصصين في الرعاية الصحية على توقع التطور الديناميكي ليرقان حديثي الولادة ودعم اتخاذ القرارات السريرية في الوقت المناسب. يتوافق BiliPredics مع السجلات الطبية الإلكترونية ويعرض اتجاهات البيليروبين للتقييم الفوري، مما يعزز الإدارة الشاملة لليرقان إلى جانب حلول العلاج الضوئي والفحص الحالية من درايجر، مثل جهاز قياس البيليروبين JM-105 وجهاز العلاج الضوئي BiliLux. يُمثل هذا التطوير خطوة هامة في دمج التحليلات التنبؤية مع الرعاية التقليدية لليرقان لتحسين النتائج السريرية في جميع أنحاء العالم.

- في أكتوبر 2023، كشفت شركة فيليبس للرعاية الصحية عن جهاز جديد متطور للعلاج الضوئي لحديثي الولادة، مزود بإمكانيات مراقبة فورية. شكّل هذا الإطلاق نقلة نوعية عالمية في تكنولوجيا علاج اليرقان، إذ يوفر تقييمًا مستمرًا لفعالية العلاج، ويُمكّن الأطباء من تحديد جرعات العلاج الضوئي بدقة أكبر. يهدف الجهاز إلى تحسين رعاية حديثي الولادة من خلال تعزيز فعالية العلاج مع مراقبة أداء الجهاز واستجابة الرضيع، ما يُمثل تحولًا نحو علاجات أكثر تكاملًا تعتمد على البيانات.

- في أغسطس 2023، طرحت شركة Drägerwerk AG جهازًا جديدًا للعلاج الضوئي بتقنية LED، مصممًا لتحسين نتائج العلاج. تركز هذه التقنية على توصيل ضوء LED عالي الكثافة وموفر للطاقة، مما يقلل من المخاطر الحرارية ويزيد من كفاءة خفض البيليروبين. يعكس هذا التطور التوجه السائد في القطاع نحو استبدال وحدات الفلورسنت والهالوجين القديمة بحلول LED التي توفر أداءً سريريًا أفضل وتكاليف تشغيل أقل على مستوى العالم.

- في يوليو 2023، حصلت شركة Phoenix Medical Systems على موافقة الجهات التنظيمية لجهازها الأحدث للعلاج الضوئي لحديثي الولادة. يتضمن الجهاز الحاصل على الموافقة تحسينات في سهولة الاستخدام والكفاءة مصممة خصيصًا للاستخدام السريري العالمي في وحدات العناية المركزة لحديثي الولادة وأقسام الولادة. تدعم هذه الموافقة التنظيمية التوزيع والاعتماد على نطاق أوسع في الأسواق الدولية، لا سيما في المستشفيات التي تبحث عن معدات علاج ضوئي حديثة وسهلة الاستخدام للأطباء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.