Middle East And Africa Patient Handling Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

307.65 Million

USD

664.28 Million

2024

2032

USD

307.65 Million

USD

664.28 Million

2024

2032

| 2025 –2032 | |

| USD 307.65 Million | |

| USD 664.28 Million | |

| % | |

|

تجزئة سوق معدات مناولة المرضى في الشرق الأوسط وأفريقيا، حسب الوضع (المعدات الميكانيكية وغير الميكانيكية)، نوع المنتج (الأسرّة الطبية، معدات إعادة تموضع المرضى، مساعدات الحركة، سلامة الحمامات، ومساعدات المشي)، نوع الرعاية (الرعاية طويلة الأمد، رعاية السمنة، الرعاية الحادة والحرجة، العناية بالجروح، الوقاية من السقوط، وغيرها)، الملحقات (ملحقات أسرة المستشفيات، ملحقات الأسرة الطبية، ملحقات الرفع، ملحقات النقل، ملحقات النقالات، وغيرها)، التطبيق (الرعاية الحادة والحرجة، الرعاية طويلة الأمد، مساعدات الحركة، الوقاية من السقوط، وغيرها)، المستخدم النهائي (المستشفيات، مراكز الرعاية المنزلية، مرافق رعاية المسنين، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

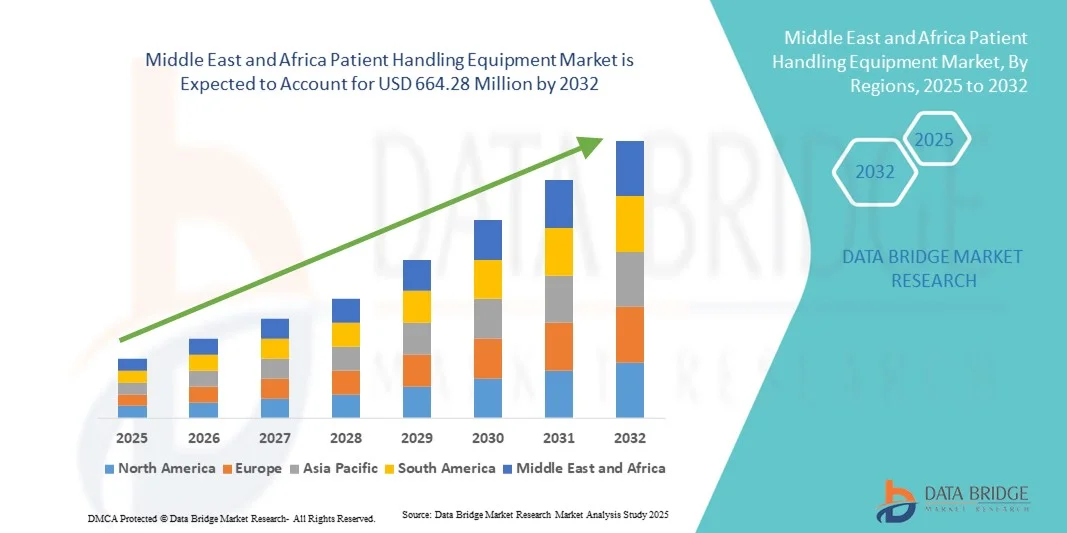

حجم سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا 307.65 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 664.28 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.1٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق في المقام الأول من خلال زيادة عدد السكان المسنين، وانتشار الأمراض المزمنة، والطلب المتزايد على حلول تنقل المرضى الآمنة والفعالة في المستشفيات والعيادات ومرافق الرعاية طويلة الأجل في جميع أنحاء المنطقة

- بالإضافة إلى ذلك، فإن تطوير البنية التحتية للرعاية الصحية، والمبادرات الحكومية لتحسين معايير رعاية المرضى، واعتماد أجهزة الرفع والنقل المتقدمة تشجع مقدمي الرعاية الصحية على الاستثمار في معدات التعامل مع المرضى، وبالتالي دفع توسع السوق.

تحليل سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا

- أصبحت معدات التعامل مع المرضى، بما في ذلك الرافعات وأجهزة النقل ووسائل المساعدة على الحركة، ضرورية بشكل متزايد في المستشفيات والعيادات ومرافق الرعاية طويلة الأجل في جميع أنحاء الشرق الأوسط وأفريقيا، مما يضمن التعامل مع المرضى بشكل أكثر أمانًا ويقلل من إصابات مقدمي الرعاية.

- الطلب المتزايد على معدات التعامل مع المرضى مدفوع إلى حد كبير بالنمو السكاني لكبار السن، وزيادة انتشار الأمراض المزمنة، وزيادة الوعي بسلامة مكان العمل بين مقدمي الرعاية الصحية

- سيطرت المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والمبادرات الحكومية لتحديث المستشفيات ومرافق الرعاية طويلة الأجل.

- من المتوقع أن تكون مصر الدولة الأسرع نموًا خلال فترة التوقعات، وذلك بسبب توسيع البنية التحتية للرعاية الصحية، وزيادة الوعي بسلامة المرضى، وزيادة الاستثمارات في المعدات الطبية الحديثة.

- سيطرت الأسرة الطبية على سوق معدات التعامل مع المرضى بحصة سوقية بلغت 35.9% في عام 2024، مدفوعة بدورها الأساسي في توفير الراحة والسلامة وإدارة المرضى بكفاءة في جميع إعدادات الرعاية الحادة وطويلة الأمد والحرجة.

نطاق التقرير وتقسيم سوق معدات مناولة المرضى في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق معدات مناولة المرضى في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا

تزايد اعتماد حلول التعامل مع المرضى المريحة والآلية

- إن الاتجاه المهم والمتسارع في سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا هو التبني المتزايد للأجهزة الآلية والمصممة هندسيًا مثل الرافعات وأنظمة النقل ووسائل المساعدة على الحركة، والتي تهدف إلى تقليل إصابات مقدمي الرعاية وتعزيز سلامة المرضى.

- على سبيل المثال، يتم دمج أنظمة الرفع المثبتة على السقف ورافعات المرضى الكهربائية في المستشفيات الحديثة في المملكة العربية السعودية والإمارات العربية المتحدة لتوفير عمليات نقل آمنة وفعالة للمرضى مع تقليل التعامل اليدوي.

- تكتسب أسرة المرضى الذكية ذات القدرات الآلية لتحديد المواقع واستشعار الوزن شعبية كبيرة، مما يسمح لموظفي الرعاية الصحية بمراقبة حركة المرضى ومنع السقوط أو تقرحات الضغط

- إن دمج معدات التعامل مع المرضى المدعومة بتقنية إنترنت الأشياء مع أنظمة إدارة المستشفيات يسهل المراقبة في الوقت الفعلي لاستخدام الأجهزة وجداول الصيانة ومقاييس سلامة المرضى

- إن هذا الاتجاه نحو حلول أكثر تقدمًا وأتمتة وتركيزًا على بيئة العمل يعيد تشكيل معايير الرعاية الصحية في المنطقة، حيث تقدم شركات مثل Arjo و Hill-Rom أنظمة رفع وإعادة تموضع ذكية لتحسين تقديم الرعاية.

- يتزايد الطلب على معدات التعامل مع المرضى التي تجمع بين السلامة والأتمتة والكفاءة التشغيلية بسرعة في كل من مستشفيات الرعاية الحادة ومرافق الرعاية طويلة الأجل، مدفوعًا بالمتطلبات التنظيمية وأولويات سلامة القوى العاملة

ديناميكيات سوق معدات مناولة المرضى في الشرق الأوسط وأفريقيا

سائق

تزايد الحاجة بسبب شيخوخة السكان وارتفاع الأمراض المزمنة

- إن النمو السكاني لكبار السن والانتشار المتزايد للأمراض المزمنة مثل السمنة والتهاب المفاصل والاضطرابات العصبية هي عوامل رئيسية تؤدي إلى زيادة الطلب على معدات التعامل مع المرضى في جميع أنحاء الشرق الأوسط وأفريقيا

- على سبيل المثال، في عام 2024، أفادت المستشفيات السعودية بزيادة اعتمادها على أجهزة رفع المرضى الميكانيكية وغير الميكانيكية لإدارة المرضى ذوي الإعاقة الحركية بأمان وكفاءة.

- يستثمر مقدمو الرعاية الصحية في المعدات التي تقلل من إجهاد مقدمي الرعاية، وتقلل من الإصابات في مكان العمل، وتحسن راحة المرضى، وبالتالي تعزز معدلات التبني الإجمالية

- تساهم المبادرات الحكومية الرامية إلى تعزيز البنية التحتية لرعاية المرضى، وخاصة في الإمارات العربية المتحدة ومصر، في تسريع عملية شراء حلول حديثة للتعامل مع المرضى في مرافق الرعاية الصحية العامة والخاصة.

- يساهم الوعي المتزايد ببروتوكولات سلامة المرضى ومتطلبات الامتثال التنظيمي للتعامل الآمن مع المرضى غير القادرين على الحركة أو المصابين بالسمنة في نمو السوق بشكل أكبر

- من المتوقع أن تؤدي مشاريع توسيع المستشفيات المتزايدة وتجديد المرافق القديمة بمعدات المناولة الحديثة إلى دعم الطلب في مراكز الرعاية الحادة والرعاية طويلة الأمد وإعادة التأهيل

ضبط النفس/التحدي

التكلفة العالية والقوى العاملة الماهرة المحدودة لتشغيل المعدات

- تشكل تكاليف الاستثمار الأولية المرتفعة لمعدات التعامل مع المرضى المتقدمة، بما في ذلك المصاعد الآلية وأسرّة إعادة التموضع الذكية، تحديًا كبيرًا لتبني السوق، وخاصة في مرافق الرعاية الصحية الأصغر حجمًا

- على سبيل المثال، غالبًا ما تؤخر المستشفيات في مصر ونيجيريا شراء أنظمة التعامل الآلي مع المرضى بسبب قيود الميزانية، وتعتمد على المعدات اليدوية على الرغم من المخاوف المتعلقة بالسلامة.

- إن النقص في الموظفين المدربين القادرين على تشغيل أجهزة التعامل مع المرضى المعقدة بأمان يحد من تبني هذه الأجهزة في العديد من البلدان في جميع أنحاء المنطقة

- متطلبات الصيانة والدعم الفني المحلي المحدود والاعتماد على المعدات المستوردة تزيد من التحديات التشغيلية والتكلفة الإجمالية للملكية لمرافق الرعاية الصحية

- إن حساسية الأسعار والقيود الميزانية في المستشفيات العامة، إلى جانب الاعتقاد بأن التعامل اليدوي مناسب للرعاية الروتينية، يمكن أن يؤدي إلى إبطاء نمو السوق على الرغم من الفوائد الواضحة المتعلقة بالسلامة.

- إن معالجة هذه التحديات من خلال خيارات المعدات بأسعار معقولة، وبرامج التدريب المحلية، والدعم الفني المحسن سيكون أمرًا بالغ الأهمية لاستدامة التبني وتوسيع السوق

نطاق سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس الوضع ونوع المنتج ونوع الرعاية والملحقات والتطبيق والمستخدم النهائي.

- حسب الوضع

بناءً على الوضع، يُقسّم السوق إلى معدات ميكانيكية ومعدات غير ميكانيكية. هيمن قطاع المعدات الميكانيكية على السوق محققًا أكبر حصة إيرادات بلغت 56% في عام 2024، بفضل موثوقيتها وفعاليتها من حيث التكلفة وتوافرها الواسع في المستشفيات ومرافق الرعاية. تُستخدم الرافعات والرافعات الميكانيكية وأجهزة إعادة تموضع المرضى يدويًا بشكل شائع في الرعاية الحادة والرعاية طويلة الأجل نظرًا لمتطلبات صيانتها المنخفضة ومعايير السلامة المثبتة. تُفضّل المستشفيات الحلول الميكانيكية للتعامل الروتيني مع المرضى لأنها تُقلل من إجهاد مقدم الرعاية مع الحفاظ على الكفاءة التشغيلية. علاوة على ذلك، تتميز المعدات الميكانيكية بقدرتها على التكيف مع مختلف أوزان المرضى ومستويات حركتهم، مما يضمن تنوعًا في سيناريوهات الرعاية الصحية المتعددة. كما أن توافقها مع البنية التحتية الحالية للمستشفيات دون الحاجة إلى ترقيات تكنولوجية كبيرة يُسهم في اعتمادها القوي. كما أن المتانة المثبتة ودورة الحياة الطويلة للأجهزة الميكانيكية تجعلها الخيار المفضل للمرافق التي تُراعي الميزانية.

من المتوقع أن يشهد قطاع المعدات غير الميكانيكية أسرع نمو، بمعدل نمو سنوي مركب قدره 18.5% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على مصاعد المرضى الآلية، والأسرّة الذكية، وأجهزة إعادة التموضع المدعومة بإنترنت الأشياء. تُقلل الحلول غير الميكانيكية من عبء العمل البدني، وتُعزز سلامة المرضى، وتُتيح التكامل مع أنظمة إدارة المستشفيات للمراقبة الفورية. تُسرّع المبادرات الحكومية المتزايدة لتحديث مرافق الرعاية الصحية في المملكة العربية السعودية والإمارات العربية المتحدة ومصر من اعتماد الأجهزة غير الميكانيكية. كما أن التركيز المتزايد على بيئة العمل وسلامة مُقدّمي الرعاية يُحفّز الاستثمارات في حلول المناولة الآلية والآلية. وتُدمج المرافق بشكل متزايد التقنيات الذكية لتحسين نتائج المرضى وتحسين كفاءة الموظفين.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى أسرّة طبية، ومعدات إعادة تموضع المرضى، ووسائل مساعدة على الحركة، وسلامة الحمامات، ووسائل مساعدة على المشي. هيمن قطاع الأسرّة الطبية على السوق بحصة إيرادات بلغت 35.9% في عام 2024، نظرًا لدوره المحوري في رعاية المرضى وتعافيهم. تُعتمد الأسرّة القابلة للتعديل، المزودة بميزات تحديد الوضع الآلي، ومراقبة الوزن، والوقاية من السقوط، على نطاق واسع في المستشفيات ومرافق الرعاية طويلة الأجل. تُحسّن الأسرّة الطبية راحة المرضى، وتعزز كفاءة مقدمي الرعاية، وتقلل من خطر الإصابة بقرح الفراش والمضاعفات الأخرى. كما أن توافق هذه الأسرّة مع الملحقات، مثل أدوات الرفع وأنظمة المراقبة، يُعزز استخدامها. تعتبر المستشفيات ومراكز الرعاية المتخصصة الأسرّة الطبية جزءًا أساسيًا من البنية التحتية للتعامل مع المرضى. وتُعزز الابتكارات المستمرة في تقنيات الأسرّة الذكية، مثل دمج إنترنت الأشياء وإعادة التموضع الآلي، هذا القطاع.

من المتوقع أن يشهد قطاع مساعدات الحركة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد شيخوخة السكان وارتفاع معدل اضطرابات الحركة. تكتسب الكراسي المتحركة، والمشايات، وأجهزة نقل المرضى زخمًا متزايدًا في مراكز الرعاية المنزلية وإعادة التأهيل. ويساهم تزايد الوعي باستقلالية المرضى وجودة حياتهم في توسع هذا القطاع. كما يتزايد الطلب على التصاميم خفيفة الوزن والقابلة للطي والحمل، المناسبة للمستشفيات والرعاية المنزلية. وتُسرّع التحسينات التكنولوجية، مثل المقاعد القابلة للتعديل، والمساعدة الآلية، وأنظمة التتبع الذكية، من اعتماد هذه المنتجات.

- حسب نوع الرعاية

بناءً على نوع الرعاية، يُقسّم السوق إلى رعاية طويلة الأمد، ورعاية السمنة، والرعاية الحادة والحرجة، ورعاية الجروح، والوقاية من السقوط، وغيرها. هيمن قطاع الرعاية الحادة والحرجة على السوق بحصة سوقية بلغت 38% في عام 2024، نظرًا لانتشار حالات دخول المستشفيات التي تتطلب معالجة مكثفة للمرضى. تعتمد وحدات العناية المركزة والطوارئ بشكل كبير على أجهزة الرفع، والأسرة القابلة للتعديل، وأنظمة إعادة تموضع المرضى لتوفير رعاية آمنة وفعالة. تُعطي مرافق الرعاية الحادة الأولوية للمعدات التي تقلل من إصابات مقدمي الرعاية مع ضمان سلامة المرضى وراحتهم. يتم دمج التطورات التكنولوجية مثل الأسرة الذكية وأنظمة المراقبة المدعومة بإنترنت الأشياء بشكل متزايد في بيئات الرعاية الحادة. ويتعزز الطلب بشكل أكبر من خلال التفويضات التنظيمية التي تضمن سلامة المرضى في المستشفيات. تستثمر المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة بشكل خاص في حلول المعالجة الحديثة لتلبية الأعداد المتزايدة من المرضى.

من المتوقع أن يشهد قطاع الرعاية طويلة الأجل أسرع نمو بين عامي 2025 و2032، نظرًا لتزايد أعداد كبار السن في دول مثل المملكة العربية السعودية ومصر، مما يتطلب دعمًا مستمرًا للتنقل وأنشطة الرعاية اليومية. وتعتمد دور رعاية المسنين ومراكز إعادة التأهيل بشكل متزايد على المساعدات الميكانيكية وغير الميكانيكية لتحسين جودة حياة المرضى. ويزداد الطلب على هذه المساعدات نتيجةً لانتشار الأمراض المزمنة وطول مدة الإقامة في المستشفيات. ويتزايد استخدام التقنيات، مثل المصاعد الآلية وأنظمة إعادة التموضع، في مرافق الرعاية طويلة الأجل. وتُعدّ سلامة مقدمي الرعاية وتقليل إجهاد المناولة اليدوية من الدوافع الرئيسية لاعتماد هذه التقنيات.

- حسب الملحقات

بناءً على الملحقات، يُقسّم السوق إلى ملحقات أسرّة المستشفيات، وملحقات الأسرّة الطبية، وملحقات الرفع، وملحقات النقل، وملحقات النقالات، وغيرها. هيمن قطاع ملحقات الرفع على السوق بنسبة 32% في عام 2024، نظرًا لدوره المحوري في تعزيز كفاءة وسلامة نقل المرضى. تتيح الرافعات والأحزمة وملحقات الرفع الآلية لمقدمي الرعاية رفع المرضى بأمان مع تقليل الإجهاد البدني. تعتمد المستشفيات ومرافق الرعاية طويلة الأجل على ملحقات الرفع لمرضى السمنة ومرضى الحالات غير الحركية. ويزداد اعتماد هذه الملحقات بفضل برامج التدريب التي تُركز على ممارسات التعامل المريحة. كما يستفيد سوق ملحقات الرفع من زيادة الوعي بوقاية مقدمي الرعاية من الإصابات والامتثال للوائح السلامة في مكان العمل. كما أن زيادة الاستثمار في أدوات الرفع عالية الجودة ذات الميزات القابلة للتعديل تُعزز الكفاءة التشغيلية في مرافق الرعاية الصحية.

من المتوقع أن يشهد قطاع ملحقات النقل أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على ألواح الشرائح، وألواح النقل، وحلول الرفع المحمولة التي تُسهّل حركة المرضى بين الأسرّة والكراسي والمراحيض. تُعد هذه الملحقات ذات أهمية خاصة في مراكز إعادة التأهيل والرعاية المنزلية. ويتزايد الطلب عليها بفضل تحسين راحة المرضى، وتقليل مخاطر الإصابة، والالتزام بمعايير السلامة. كما تُعزز الابتكارات التكنولوجية، مثل أجهزة النقل خفيفة الوزن والقابلة للطي، من اعتمادها. كما يُسهم تزايد الوعي بين مُقدّمي الرعاية الصحية بشأن التعامل الآمن مع المرضى في توسّع السوق.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى الرعاية الحادة والحرجة، والرعاية طويلة الأمد، ومساعدة التنقل، والوقاية من السقوط، وغيرها. هيمن قطاع مساعدة التنقل على السوق بحصة إيرادات بلغت 37% في عام 2024، مدفوعًا بالحاجة المتزايدة لدعم استقلالية المرضى وتقليل عبء عمل مقدمي الرعاية. تلعب أجهزة مثل الكراسي المتحركة، وأجهزة مساعدة المشي، وأنظمة نقل المرضى دورًا حاسمًا في مساعدة التنقل في المستشفيات، ومرافق الرعاية المنزلية، ورعاية المسنين. يضمن اعتماد أجهزة مساعدة التنقل تعزيز سلامة المرضى وتسهيل عمليات إعادة التأهيل. وقد أدى تزايد الوعي بين مقدمي الرعاية الصحية بفوائد تنقل المرضى في مرحلة التعافي إلى تعزيز هذا القطاع. تستثمر المستشفيات ومراكز إعادة التأهيل في حلول التنقل المريحة لتحسين نتائج المرضى. ويساهم دمج أجهزة التنقل مع أنظمة المراقبة الرقمية في تسريع اعتمادها.

من المتوقع أن يشهد قطاع الوقاية من السقوط أسرع نمو بين عامي 2025 و2032، مع تزايد تركيز المستشفيات ومرافق رعاية المسنين على الحد من الإصابات الناجمة عن السقوط. وتُستخدم درابزينات الأسرّة، والحصائر المانعة للانزلاق، وأنظمة التنبيه على نطاق واسع في المملكة العربية السعودية والإمارات العربية المتحدة ومصر لضمان سلامة المرضى والامتثال لمعايير الرعاية. ويعود هذا النمو إلى المتطلبات التنظيمية وبرامج سلامة مقدمي الرعاية. ويشهد استخدام أجهزة الوقاية من السقوط الذكية المدمجة بأنظمة المراقبة تزايدًا سريعًا. كما أن تزايد وعي المرضى والطلب على بيئات رعاية آمنة يعززان هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومرافق رعاية منزلية، ومرافق رعاية مسنين، وغيرها. هيمن قطاع المستشفيات على حصة إيرادات بلغت 55% في عام 2024، نظرًا لارتفاع أعداد المرضى وبروتوكولات السلامة الصارمة التي تتطلب معدات مناولة متطورة. تُعدّ أقسام الرعاية الحادة، ووحدات العناية المركزة، وإعادة التأهيل من أبرز الجهات التي تتبنى أجهزة مناولة المرضى الميكانيكية وغير الميكانيكية. تُفضّل المستشفيات الحلول المتكاملة التي تُحسّن سير العمل، وتُقلّل من إصابات مُقدّمي الرعاية، وتُحسّن نتائج المرضى. تُعزز برامج تحديث المستشفيات الممولة حكوميًا في جميع أنحاء الشرق الأوسط وأفريقيا من اعتماد هذه الحلول. كما يُعزز وجود كوادر مُدرّبة وبنية تحتية لدعم المعدات المُعقدة هيمنة المستشفيات. وتُواصل المستشفيات الاستثمار في حلول مناولة المرضى المُتقدّمة تقنيًا لتلبية احتياجات الرعاية المُتزايدة.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الإقبال على الرعاية المنزلية، وشيخوخة السكان، والحاجة إلى دعم المعيشة المستقلة. ويتزايد شراء المصاعد المحمولة، والأسرّة القابلة للتعديل، ووسائل المساعدة على الحركة للمساكن الخاصة ودور الرعاية المساعدة. ويُسرّع تزايد الوعي بسلامة المرضى ودعم مقدمي الرعاية هذا التوجه. كما تُعزز التصاميم المدمجة وبأسعار معقولة، والمناسبة للبيئات المنزلية، من اعتماد هذه الخدمات. كما يُسهم التكامل مع أنظمة مراقبة الصحة عن بُعد في توسع السوق. وتُعزز المبادرات الحكومية والخاصة المتنامية لدعم الرعاية المنزلية هذا القطاع.

تحليل إقليمي لسوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا

- سيطرت المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا بأكبر حصة إيرادات بلغت 42.5٪ في عام 2024، بدعم من البنية التحتية الراسخة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والمبادرات الحكومية لتحديث المستشفيات ومرافق الرعاية طويلة الأجل.

- يُولي مُقدّمو الرعاية الصحية في المنطقة أولويةً لاعتماد أجهزة الرفع والنقل والحركة المُتطورة لتعزيز سلامة المرضى، وتقليل إصابات مُقدّمي الرعاية، وتحسين الكفاءة التشغيلية. كما يُساهم وجود مستشفيات خاصة وعامة راسخة في دعم نمو السوق.

- يساهم الإنفاق الحكومي المرتفع على تحديث الرعاية الصحية، والمتطلبات التنظيمية لسلامة المرضى، والوعي المتزايد بمعايير الصحة المهنية في التبني الواسع النطاق لمعدات التعامل مع المرضى في المملكة العربية السعودية والإمارات العربية المتحدة.

نظرة عامة على سوق معدات التعامل مع المرضى في الإمارات العربية المتحدة

من المتوقع أن ينمو سوق معدات مناولة المرضى في دولة الإمارات العربية المتحدة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالمبادرات الحكومية الرامية إلى تحسين جودة الرعاية الصحية ومعايير سلامة المرضى. وتشهد الدولة زيادة في استخدام أجهزة مناولة المرضى الميكانيكية وغير الميكانيكية في المستشفيات، ومرافق رعاية المسنين، ومراكز إعادة التأهيل. ويساهم تزايد الوعي بسلامة مقدمي الرعاية، ولوائح الصحة المهنية، والبنية التحتية المتطورة للرعاية الصحية في تعزيز نمو السوق. وتقوم المستشفيات الخاصة والعامة بدمج أنظمة الرفع الذكية والأسرّة الآلية لتحسين رعاية المرضى. كما يُعد الطلب على المعدات المريحة التي تقلل من إجهاد المناولة اليدوية عاملًا رئيسيًا للنمو. بالإضافة إلى ذلك، يضمن وجود موردين متعددي الجنسيات توفر حلول متطورة في المنطقة.

نظرة عامة على سوق معدات التعامل مع المرضى في مصر

من المتوقع أن يشهد سوق معدات مناولة المرضى في مصر نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد تطوير البنية التحتية للرعاية الصحية وارتفاع عدد كبار السن. وتتبنى المستشفيات ومرافق الرعاية طويلة الأجل حلولًا حديثة لمناولة المرضى، مثل وسائل المساعدة على الحركة، والرافعات، وألواح النقل، لتعزيز السلامة والكفاءة. ويساهم الدعم الحكومي لتحديث الرعاية الصحية والاستثمارات الخاصة في تعزيز تبني هذه الحلول في المناطق الحضرية وشبه الحضرية. كما تُعزز برامج تدريب موظفي المستشفيات على الأساليب الصحيحة لمناولة المرضى استخدام المعدات. كما يُسهم الوعي المتزايد بسلامة مكان العمل لمقدمي الرعاية في توسع السوق. ومن المتوقع أن يُعزز طرح أجهزة فعّالة من حيث التكلفة وصغيرة الحجم، مناسبة للرعاية المنزلية، الطلب عليها مستقبلًا.

نظرة عامة على سوق معدات مناولة المرضى في جنوب أفريقيا

من المتوقع أن يشهد سوق معدات مناولة المرضى في جنوب أفريقيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد برامج تحديث المستشفيات ومرافق الرعاية التأهيلية. ويتزايد استخدام الأسرّة الطبية وأجهزة الرفع ووسائل المساعدة على الحركة لضمان سلامة المرضى وتقليل إصابات مقدمي الرعاية. ويدعم وجود المستشفيات الخاصة والموردين الدوليين توافر الحلول المتقدمة. ويشجع الوعي المتزايد ببيئة العمل والصحة المهنية على الاستثمار في معدات مناولة المرضى الميكانيكية والآلية. وتعتمد مرافق الرعاية طويلة الأجل والرعاية المنزلية بشكل متزايد على حلول مبتكرة للتنقل والوقاية من السقوط. علاوة على ذلك، تساهم المبادرات الحكومية التي تعزز معايير الرعاية الصحية في نمو السوق.

حصة سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا

إن صناعة معدات التعامل مع المرضى في منطقة الشرق الأوسط وأفريقيا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- سترايكر (الولايات المتحدة)

- شركة هيل روم للخدمات المحدودة (الولايات المتحدة)

- أرجو (السويد)

- شركة إنفاكير الدولية القابضة (الولايات المتحدة)

- شركة إيتاك (السويد)

- شركة جولدمان (الدنمارك)

- شركة ميدلاين للصناعات (الولايات المتحدة)

- قيادة ديفيلبيس للرعاية الصحية (الولايات المتحدة)

- شركة جورنز للرعاية الصحية ذ.م.م (الولايات المتحدة)

- مجموعة هانديكير AB (السويد)

- Stiegelmeyer GmbH & Co. KG (ألمانيا)

- شركة دي جي أو جلوبال (الولايات المتحدة)

- صن رايز ميديكال (الولايات المتحدة)

- LINET (جمهورية التشيك)

- شركة بيرموبيل القابضة (السويد)

- باكستر. (الولايات المتحدة)

- شركة جي إف للمنتجات الصحية (الولايات المتحدة)

- شركة سافاريا (كندا)

ما هي التطورات الأخيرة في سوق معدات التعامل مع المرضى في الشرق الأوسط وأفريقيا؟

- في أبريل 2025، أطلقت سترايكر مشروع "ج"، وهو مشروع تعاوني يهدف إلى توزيع المعدات الطبية على المناطق المحتاجة. تُسهم هذه المبادرة في زيادة سعة الرعاية الصحية وتحسين جودتها في المناطق التي تعاني من نقص الخدمات، بما في ذلك أجزاء من الشرق الأوسط وأفريقيا. يُؤكد هذا المشروع التزام سترايكر بتعزيز الوصول إلى الرعاية الصحية.

- في سبتمبر 2023، أصدرت هيل-روم برنامجًا مُحدثًا لنظامها الآلي للتعامل مع المرضى. يهدف هذا التحديث إلى تعزيز كفاءة وسلامة عمليات التعامل مع المرضى في مرافق الرعاية الصحية، ودعم التبني المتزايد للحلول الآلية في منطقة الشرق الأوسط وأفريقيا.

- في يونيو 2023، أطلقت فيليبس ابتكارين صحيين جديدين خلال مؤتمر أفريقيا للصحة 2023، بهدف تلبية الاحتياجات المتزايدة للرعاية الصحية في أفريقيا. صُممت هذه الابتكارات لتمكين مقدمي الرعاية من تقديم الرعاية المناسبة في الوقت والمكان المناسبين، مما يُحسّن النتائج الصحية في جميع أنحاء القارة. ورغم عدم الإفصاح عن تفاصيل محددة حول معدات التعامل مع المرضى، إلا أن التزام فيليبس بتعزيز الوصول إلى الرعاية الصحية واضح.

- في فبراير 2023، أعلنت شركة يونايتد إيماجينغ عن شراكات متعددة خلال معرض ومؤتمر الصحة العربي 2023، بما في ذلك تعاونها مع I-ONE، ومركز ماي دكتور الطبي، وعيادة هيلث جاردن، وسيجالا، وشركة تنغري. هدفت هذه الشراكات إلى توسيع حضور يونايتد إيماجينغ في الشرق الأوسط وأفريقيا، لا سيما في دول مثل قطر والمغرب والمملكة العربية السعودية وكازاخستان. عرضت الشركة معداتها المتطورة للتصوير الطبي والعلاج الإشعاعي، مثل uMR 680 وuCT 960+، لتحسين رعاية المرضى في المنطقة.

- في يناير 2023، أطلقت شركة Arjo خطًا جديدًا من مصاعد المرضى خفيفة الوزن. صُممت هذه المصاعد لتحسين حركة المرضى وتقليل الضغط البدني على مقدمي الرعاية، بما يتماشى مع الطلب المتزايد على حلول التعامل الآمن مع المرضى في منطقة الشرق الأوسط وأفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.