Middle East And Africa Plastic Wrap Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.16 Billion

USD

1.82 Billion

2024

2032

USD

1.16 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

تقسيم سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب النوع (أغشية التمدد، أغشية الانكماش، الأغشية المعدنية، أغشية الالتواء، أغشية الفصل، الحبال الملتوية، وغيرها)، المادة (البولي بروبيلين (PP)، البولي إيثيلين (PE)، كلوريد البولي فينيل (PVC)، بولي إيثيلين تيريفثالات (PET)، الإيثيلين، كوبوليمر كحول الفينيل (EVOH)، أسيتات الإيثيلين-فينيل (EVA)، النايلون، وغيرها)، الميزة (مقاومة للرطوبة وقابلة للذوبان في الماء)، نوع المعالجة (الصب، البثق المتعدد، النفخ، والحقن)، الشفافية (شفاف، شبه شفاف، ومعتم)، الصلابة (ناعمة وصلبة)، السُمك (أقل من 8 ميكرون، من 8 إلى 14 ميكرون، من 14 إلى 20 ميكرون، 20 ميكرون فأكثر)، قنوات التوزيع (التجارة الإلكترونية، متاجر التجزئة، متاجر التجزئة). المستهلك النهائي (الأطعمة والمشروبات، والأدوية، والعناية الشخصية ومستحضرات التجميل، والمواد الكيميائية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

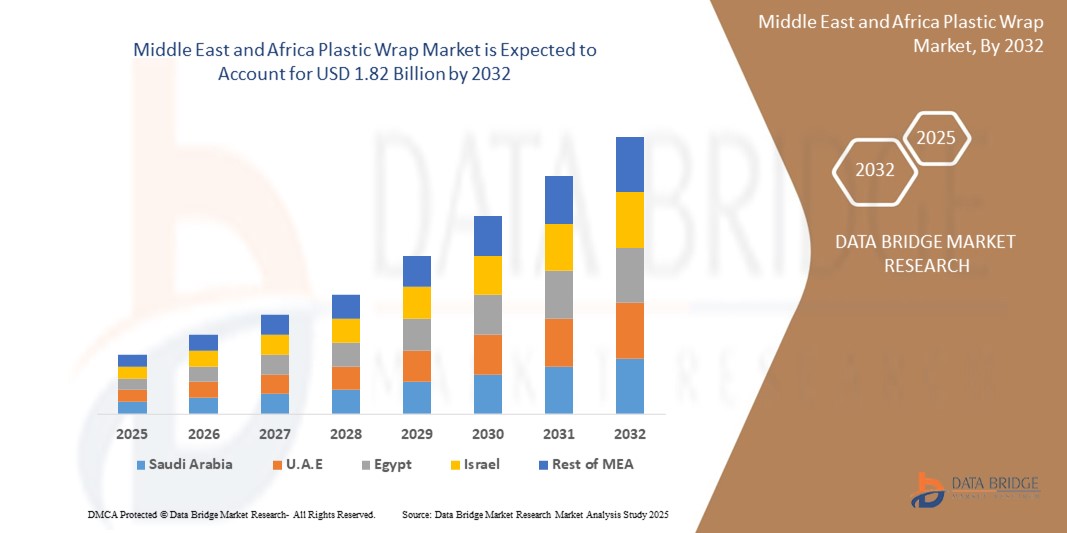

- تم تقييم حجم سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا بـ 1.16 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.82 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.80٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى أحدث التطورات التكنولوجية، مثل ابتكارات مثل المواد النانوية والبدائل المستدامة.

- أدى الطلب المتزايد على حلول الراحة وحفظ الطعام إلى توسع السوق. تستثمر الشركات في الأبحاث لتطوير خيارات صديقة للبيئة، تلبي احتياجات المستهلكين المهتمين بالبيئة، وتعالج المخاوف بشأن النفايات البلاستيكية.

تحليل سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

- من المتوقع أن ينمو الطلب على الغلاف البلاستيكي لتغليف الأطعمة نظرًا لدوره الحاسم في الحفاظ على نضارة الطعام

- مع تزايد إقبال المستهلكين على الوجبات الجاهزة للأكل، يعتبر الغلاف البلاستيكي بمثابة حل موثوق به، حيث يوفر حاجزًا وقائيًا ضد الرطوبة والهواء والمواد الملوثة

- على سبيل المثال، في نمط الحياة الحضرية المزدحم، توفر الفواكه والخضروات المقطعة مسبقًا والمعبأة بغلاف بلاستيكي الراحة دون المساس بالنضارة، مما يؤدي إلى توسيع السوق

- سيطرت أفريقيا على سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا في عام 2024، مدفوعة بتوسع قطاع الأغذية والمشروبات، وارتفاع عدد سكان المناطق الحضرية، والاعتماد المتزايد على حلول تغليف الأغذية الفعالة من حيث التكلفة.

- من المتوقع أن تشهد المملكة العربية السعودية أعلى معدل نمو سنوي مركب (CAGR) في سوق أغلفة البلاستيك في الشرق الأوسط وأفريقيا بسبب الطلب المتزايد على المنتجات الغذائية المعبأة والتوسع الحضري السريع والتركيز المتزايد على البنية التحتية الحديثة للبيع بالتجزئة.

- سيطرت شريحة أفلام التمدد على سوق التغليف البلاستيكي بأكبر حصة إيرادات بلغت 38.5% في عام 2024، وذلك بسبب استخدامها على نطاق واسع في التعبئة والتغليف وتوحيد المنصات عبر قطاعات الأغذية والمشروبات والخدمات اللوجستية.

نطاق التقرير وتقسيم سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

" الاستدامة والتحلل البيولوجي في التركيز "

- من الاتجاهات الرئيسية التي تُشكّل سوق أغلفة البلاستيك في الشرق الأوسط وأفريقيا التحوّل المتزايد نحو البدائل المستدامة والقابلة للتحلل الحيوي، مدفوعًا بتزايد المخاوف البيئية واللوائح الحكومية المتعلقة بالبلاستيك أحادي الاستخدام. تستثمر العلامات التجارية والمصنّعون في أغلفة صديقة للبيئة مصنوعة من مواد مثل PLA وPHA والبوليمرات النشوية والأغشية القابلة للتحلل.

- على سبيل المثال، في مايو 2025، أطلقت شركة Kind Snacks التابعة لشركة Mars Inc. تجربة غلاف ورقي قابل لإعادة التدوير على جانب الطريق لألواح الشوكولاتة الداكنة والمكسرات والملح البحري في الولايات المتحدة، مما يمثل خطوة مهمة نحو بدائل أكثر خضرة.

- قامت شركات مثل TIPA Corp وPresto Products' Fresh-Lock بتوسيع نطاق توفر سحابات الأكياس القابلة للتحلل المنزلي المعتمدة في جميع أنحاء أوروبا ومنطقة آسيا والمحيط الهادئ، مما يدعم مبادرات التعبئة والتغليف الخالية من النفايات

- بالإضافة إلى ذلك، يشهد قطاع الأغشية البلاستيكية الحيوية تطورًا متناميًا، إذ تُحاكي مرونة ومتانة ووضوح الأغطية التقليدية، مع توفير إمكانية التحلل الصناعي والمنزلي. ويُسهم الدعم التنظيمي وطلب المستهلكين في تسريع هذا الابتكار.

- يتم تضخيم هذا الاتجاه أيضًا من خلال صعود أشكال البيع بالتجزئة العضوية والمزرعة إلى المائدة، والتي تفضل بشكل متزايد الأغلفة القابلة للتحلل الحيوي للفواكه والخضروات ومنتجات اللحوم الباردة لتتماشى مع قيم العلامة التجارية

- مع ارتفاع الوعي البيئي، لم تعد الأغلفة البلاستيكية القابلة للتحلل الحيوي والقابلة لإعادة التدوير مخصصة لفئة محددة، ومن المتوقع أن يقوم كبار اللاعبين بتوسيع نطاق الإنتاج، مما يشير إلى تحول طويل الأمد نحو نماذج التغليف الدائرية.

ديناميكيات سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

سائق

"تزايد الطلب على حلول التغليف الصحية والمريحة وخفيفة الوزن"

- يُعدّ الطلب المتزايد على حلول التغليف الصحية والمريحة وخفيفة الوزن في قطاع الأغذية والمشروبات عاملاً رئيسياً في نمو سوق الأغلفة البلاستيكية في الشرق الأوسط وأفريقيا. تُطيل هذه الأغلفة مدة الصلاحية، وتحافظ على سلامة المنتج، وتقلل من هدر الطعام في متاجر التجزئة والمنازل.

- على سبيل المثال، في أبريل 2025، قدمت شركة DS Smith منتجها GoChill Cooler القابل لإعادة التدوير بنسبة 100%، والذي يوفر بديلاً مبتكرًا قائمًا على الألياف لتغليف البوليسترين - وهو مثال على احتواء الغذاء المستدام الذي يدفع النمو

- أدى الارتفاع الكبير في الوجبات الجاهزة للأكل، وتوصيل البقالة عبر الإنترنت، والأطعمة المجمدة في الأسواق الحضرية إلى زيادة الطلب على الأغلفة القابلة للتمدد والانكماش، وخاصة تلك التي تتمتع بخصائص مقاومة للرطوبة ومقاومة للثقب.

- بالإضافة إلى ذلك، تعتمد التطبيقات الصناعية، بما في ذلك التجميع والتخزين والنقل، بشكل كبير على الأغلفة البلاستيكية لتأمين البضائع وتقليل خسائر المناولة. ويواصل نمو التجارة الإلكترونية وسلاسل اللوجستيات العالمية تعزيز الطلب.

- إن التبني المتزايد للأغلفة متعددة الطبقات والمعدنية ذات خصائص الحاجز المحسنة - الحماية من الأكسجين والأشعة فوق البنفسجية والرطوبة - يعزز بشكل أكبر من توقعات السوق عبر المستخدمين النهائيين للأغذية والأدوية ومستحضرات التجميل

ضبط النفس/التحدي

"المخاوف البيئية والقيود التنظيمية على البلاستيك أحادي الاستخدام"

- تُشكّل المخاوف البيئية والقيود التنظيمية المفروضة على البلاستيك أحادي الاستخدام تحديًا كبيرًا لسوق الأغلفة البلاستيكية. تُحظر الحكومات حول العالم أو تفرض ضرائب على التغليف البلاستيكي للحد من التلوث البلاستيكي، مما يؤثر على مبيعات الأغلفة البلاستيكية التقليدية.

- على سبيل المثال، فرضت توجيهات الاتحاد الأوروبي بشأن البلاستيك للاستخدام مرة واحدة والحظر المماثل في بلدان مثل الهند وكندا على المنتجين التحول نحو بدائل قابلة للتحلل البيولوجي أو مواجهة قيود السوق.

- علاوة على ذلك، فإن رد فعل المستهلكين ضد البلاستيك القائم على البترول، وخاصة بين الفئات السكانية المهتمة بالبيئة، يدفع تجار التجزئة والمصنعين إلى البحث عن مواد تغليف بديلة، مما يضع ضغوطًا على المنتجات القديمة.

- يكمن تحدٍّ آخر في تعقيدات إعادة التدوير. غالبًا ما لا تُقبل الأغلفة البلاستيكية، وخاصةً تلك التي تحتوي على مكونات متعددة الطبقات أو معدنية، في أنظمة إعادة التدوير البلدية القياسية، مما يؤدي إلى انخفاض معدلات الاسترداد وانتقادات بيئية.

- أخيرًا، تكلفة البدائل المستدامة، مثل الأغلفة القابلة للتحلل أو البوليمرات الحيوية، أعلى نسبيًا من الأغلفة البلاستيكية التقليدية، مما يحد من استخدامها في الأسواق الحساسة للأسعار. كما أن ثغرات البنية التحتية في مرافق التسميد أو إعادة التدوير تعيق تبنيها.

- للحفاظ على النمو، يجب على الصناعة التركيز على الابتكار والتوافق التنظيمي وتثقيف المستهلكين حول التخلص من النفايات وقيمتها في نهاية العمر مع تطوير بدائل خضراء فعالة من حيث التكلفة.

نطاق سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والمادة والميزة ونوع المعالجة والشفافية والصلابة والسمك وقناة التوزيع والمستخدم النهائي.

• حسب النوع

يُقسّم سوق التغليف البلاستيكي، حسب نوعه، إلى أفلام التمدد، وأفلام الانكماش، والأفلام المعدنية، وأفلام الالتواء، وأفلام التحرير، والحبال اللولبية، وغيرها. هيمن قطاع أفلام التمدد على سوق التغليف البلاستيكي محققًا أكبر حصة إيرادات بلغت 38.5% في عام 2024، بفضل استخدامه الواسع في التعبئة والتغليف وتوحيد المنصات في قطاعات الأغذية والمشروبات والخدمات اللوجستية. تُفضّل أفلام التمدد لمرونتها وفعاليتها من حيث التكلفة وقدرتها على تثبيت البضائع بإحكام دون الحاجة إلى مواد لاصقة أو حرارة.

من المتوقع أن يشهد قطاع الأغشية المعدنية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على التغليف عالي العزل في تطبيقات الوجبات الخفيفة والأدوية. توفر هذه الأغشية حماية ممتازة من الضوء والرطوبة والأكسجين، مما يُطيل مدة صلاحيتها.

• حسب المادة

بناءً على المادة، يُقسّم سوق التغليف البلاستيكي إلى البولي بروبيلين (PP)، والبولي إيثيلين (PE)، وكلوريد البولي فينيل (PVC)، وبولي إيثيلين تيريفثالات (PET)، وكحول فينيل الإيثيلين كوبوليمر (EVOH)، وأسيتات فينيل الإيثيلين (EVA)، والنايلون، وغيرها. استحوذ قطاع البولي إيثيلين (PE) على أكبر حصة سوقية بنسبة 42.1% في عام 2024، بفضل مرونته وفعاليته من حيث التكلفة واستخدامه الواسع في تغليف الأغذية والصناعات. ويُستخدم كلٌّ من البولي إيثيلين منخفض الكثافة (LDPE) والبولي إيثيلين منخفض الكثافة الخطي (LLDPE) على نطاق واسع في تطبيقات التمدد والانكماش.

ومن المتوقع أن يشهد قطاع EVOH أسرع معدل نمو في الفترة من 2025 إلى 2032، وذلك بفضل خصائص حاجز الغاز المتفوقة، مما يجعله مثاليًا للتغليف المفرغ من الهواء وإطالة عمر الطعام.

• حسب الميزة

بناءً على الميزات، يُقسّم سوق الأغلفة البلاستيكية إلى قسمين: مقاوم للرطوبة وقابل للذوبان في الماء. وقد هيمن قطاع مقاوم للرطوبة على السوق في عام 2024 بحصة سوقية بلغت 68.9%، مدفوعًا بالطلب المتزايد على الأغلفة المقاومة للرطوبة في قطاعي الأغذية والأدوية.

ومن المتوقع أن يشهد قطاع المواد القابلة للذوبان في الماء أسرع معدل نمو في الفترة من 2025 إلى 2032، مع تشجيع مبادرات الاستدامة على اعتماد العبوات القابلة للذوبان في مستحضرات العناية الشخصية ومنظفات الغسيل.

• حسب نوع المعالجة

بناءً على نوع المعالجة، يُقسّم السوق إلى صب، وبثق متعدد، ونفخ، وحقن. وقد استحوذ قطاع نفخ البلاستيك على أكبر حصة سوقية في عام 2024، بفضل هيمنته على إنتاج الأغشية الرقيقة والمرنة المثالية لتغليف المواد الغذائية والسلع الاستهلاكية.

ومن المتوقع أن يشهد قطاع البثق المتعدد أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالحاجة إلى هياكل متعددة الطبقات توفر خصائص ميكانيكية وحاجزية متفوقة.

• من خلال الشفافية

من حيث الشفافية، يُصنف سوق الأغلفة البلاستيكية إلى شفاف، وشبه شفاف، ومعتم. وقد تصدرت فئة الأغلفة الشفافة السوق في عام ٢٠٢٤ بحصة سوقية بلغت ٥١.٣٪، بفضل وضوحها واستخدامها في تغليف عرض المنتجات.

ومن المتوقع أن يشهد قطاع المواد المعتمة أسرع معدل نمو في الفترة من 2025 إلى 2032، وخاصة فيما يتعلق بتغليف المنتجات الصيدلانية ومستحضرات التجميل الحساسة للضوء.

• حسب الصلابة

بناءً على الصلابة، يُقسّم السوق إلى فئتين: طرية وصلبة. هيمنت الفئة الطرية على السوق في عام ٢٠٢٤ بحصة إيرادات بلغت ٥٩.٧٪، ويعود ذلك بشكل رئيسي إلى رواج الأغلفة المرنة في قطاعي التغليف الاستهلاكي والصناعي.

ومن المتوقع أن يشهد قطاع المواد الصلبة أسرع معدل نمو في الفترة من 2025 إلى 2032، في التطبيقات التي تكون فيها السلامة الهيكلية ومقاومة الثقب أمرين بالغي الأهمية، مثل التغليف الكيميائي.

• حسب السُمك

بناءً على السُمك، يُقسّم سوق الأغلفة البلاستيكية إلى فئات أقل من 8 ميكرون، ومن 8 إلى 14 ميكرون، ومن 14 إلى 20 ميكرون، و20 ميكرون فأكثر. وقد استحوذت فئة الأغلفة من 8 إلى 14 ميكرون على أكبر حصة سوقية في عام 2024، نظرًا لتوازنها بين المرونة والمتانة، مما يجعلها مناسبة لتغليف الأغذية وقطاع التجزئة.

ومن المتوقع أن تشهد فئة الأفلام التي يقل حجمها عن 8 ميكرون أسرع معدل نمو في الفترة من 2025 إلى 2032، وذلك بفضل الجهود المبذولة لتقليل استخدام المواد وتحسين أداء الفيلم.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأغلفة البلاستيكية إلى قطاعات التجارة الإلكترونية، ومتاجر التجزئة، ومتاجر السوبر ماركت/الهايبر ماركت، وغيرها. وقد تصدّر قطاع السوبر ماركت/الهايبر ماركت السوق في عام ٢٠٢٤ بحصة بلغت ٣٤.٦٪، مستفيدًا من توافر المنتجات بكميات كبيرة وتفضيل المستهلكين للشراء داخل المتجر.

ومن المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع معدل نمو في الفترة من 2025 إلى 2032، حيث تتيح المنصات عبر الإنترنت الوصول إلى مجموعة واسعة من المنتجات وتخدم الشركات الصغيرة والمستخدمين النهائيين بشكل مباشر.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات الأغذية والمشروبات، والأدوية، والعناية الشخصية ومستحضرات التجميل، والكيماويات، وغيرها. وقد هيمن قطاع الأغذية والمشروبات على السوق في عام 2024 بحصة سوقية بلغت 47.8%، مدفوعًا بتزايد الطلب على مواد حفظ الأغذية القابلة للتلف والتغليف الجاهز للأكل.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو في الفترة من 2025 إلى 2032، مع اكتساب العبوات المقاومة للتلاعب والحاجز أهمية في أسواق الرعاية الصحية المنظمة.

تحليل إقليمي لسوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

- سيطرت أفريقيا على سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا في عام 2024، مدفوعة بتوسع قطاع الأغذية والمشروبات، وارتفاع عدد سكان المناطق الحضرية، والاعتماد المتزايد على حلول تغليف الأغذية الفعالة من حيث التكلفة.

- الاستخدام الواسع النطاق للأغلفة البلاستيكية لحفظ المنتجات سريعة التلف في المنازل والأسواق غير الرسمية ومنافذ البيع بالتجزئة الصغيرة يدعم الطلب المطرد في السوق. إضافةً إلى ذلك، تُسرّع شبكات تجهيز وتوزيع الأغذية المتنامية في المنطقة من استخدام الأغلفة البلاستيكية في مختلف التطبيقات.

- إن التحسينات في البنية التحتية لسلسلة التبريد واللوجستيات والتغليف تعمل على تعزيز إمكانات السوق في جميع الدول الأفريقية

نظرة عامة على سوق التغليف البلاستيكي في المملكة العربية السعودية

من المتوقع أن تشهد المملكة العربية السعودية أسرع معدل نمو بين عامي 2025 و2026 ، مدفوعًا بارتفاع الطلب على الأطعمة المعبأة والجاهزة، إلى جانب التوسع الحضري وتغيرات نمط الحياة. ويساهم نمو قطاعي التجزئة والضيافة في المملكة في زيادة استخدام الأغلفة البلاستيكية في تخزين وعرض الطعام. بالإضافة إلى ذلك، تشجع المبادرات الوطنية لتعزيز التصنيع المحلي والأمن الغذائي على اعتماد حلول تغليف فعّالة. كما أن التوجه نحو التغليف الصحي وطويل الأمد يُعزز نمو السوق.

حصة سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

وتقود صناعة التغليف البلاستيكي في منطقة الشرق الأوسط وأفريقيا بشكل أساسي شركات راسخة، بما في ذلك:

- نابكو الوطنية (المملكة العربية السعودية)

- صناعات تغليف (الإمارات العربية المتحدة)

- شركة الزبيري لصناعة الأكياس البلاستيكية ذ.م.م (الإمارات العربية المتحدة)

- شركة إنتربلاست المحدودة (الإمارات العربية المتحدة)

- شركة هوت باك للصناعات التغليفية ذ.م.م (الإمارات العربية المتحدة)

- شركة الخليج للصناعات البلاستيكية ش.م.ع.م (عمان)

- شركة بريمير للصناعات التعبئة والتغليف ذ.م.م (الإمارات العربية المتحدة)

- شركة تقنيات التغليف البلاستيكية (شركة خاصة محدودة) (جنوب أفريقيا)

- أفروبلاست (جنوب أفريقيا)

- فليكسباك (جنوب أفريقيا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 المصادر الثانوية

2.15 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا: لمحة بحثية

2.16 الافتراضات

3 نظرة عامة على السوق - الشرق الأوسط وأفريقيا

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 نظرة عامة على السوق - غرب أفريقيا (مع التركيز على غينيا كوناكري)

4.1 برامج التشغيل

4.2 القيود

4.3 الفرص

4.4 التحديات

5 الملخص التنفيذي

6 رؤى مميزة

6.1 تغطية المواد الخام

6.2 تحليل الإنتاج والاستهلاك

6.3 سيناريو الاستيراد والتصدير

6.4 التقدم التكنولوجي من قبل الشركات المصنعة

6.5 قوى بورتر الخمس

6.6 معايير اختيار البائعين

6.7 تحليل بيستل

6.8 تغطية التنظيم

6.8.1 رموز المنتج

6.8.2 المعايير المعتمدة

6.8.3 معايير السلامة

6.8.3.1. مناولة المواد وتخزينها

6.8.3.2. النقل والاحتياطات

6.8.3.3. تحديد هوية هاراد

7 مؤشر الأسعار

8 توقعات القدرة الإنتاجية

9 تحليل سلسلة التوريد

9.1 نظرة عامة

9.2 سيناريو التكلفة اللوجستية

9.3 أهمية مقدمي الخدمات اللوجستية

10 سيناريوهات تغير المناخ

10.1 المخاوف البيئية

10.2 استجابة الصناعة

10.3 دور الحكومة

10.4 توصيات المحللين

11 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب النوع، (2018-2032)، (مليون دولار أمريكي) (كيلو طن)

11.1 نظرة عامة

11.2 أفلام التمدد

11.2.1 أفلام التمدد، حسب النوع

11.2.1.1. فيلم تمدد آلي

11.2.1.2. فيلم شد يدوي

11.2.1.3. فيلم تمدد صغير

11.2.1.4. فيلم ما قبل التمدد

11.2.1.5. فيلم مطاط مطبوع

11.2.1.6. غشاء تمدد قابل للتحلل الحيوي من مادة أوكسو

11.2.1.7. فيلم تمدد UVI

11.2.1.8. فيلم VCI الممتد

11.2.1.9. فيلم مطاطي ملون

11.3 أفلام الانكماش

11.3.1 أغشية الانكماش، حسب المادة

11.3.1.1. غشاء انكماش البولي أوليفين

11.3.1.2. غشاء انكماش PVC

11.3.1.3. غشاء انكماش البولي إيثيلين منخفض الكثافة

11.4 الأفلام الزراعية

11.5 غلاف الفقاعات

11.6 أفلام VCI

11.7 أفلام حماية الأسطح

11.8 أفلام التغليف الهوائية

11.9 أفلام معدنية

11.1 فيلم تويست

فيلم الإصدار 11.11

11.12 حبل ملتوي

11.13 آخرون

12 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب المادة، (2018-2032)، (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 البولي بروبيلين (PP)

12.3 البولي إيثيلين (PE)

12.3.1 البولي إيثيلين منخفض الكثافة

12.3.2 البولي إيثيلين عالي الكثافة

12.3.3 آخرون

12.4 بولي فينيل كلوريد (PVC)

12.5 بولي إيثيلين تيريفثالات (PET)

12.6 كوبوليمر فينيل الكحول (EVOH)

12.7 أسيتات فينيل الإيثيلين (EVA)

12.8 نايلون

12.9 آخرون

13 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب الميزة، (2018-2032)، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 مقاوم للرطوبة

13.3 قابل للذوبان في الماء

14 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب نوع المعالجة، (2018-2032)، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 الصب

14.3 البثق المتعدد

14.4 النفخ

14.5 حقن القالب

15 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب الشفافية، (2018-2032)، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 شفاف

15.3 شفاف

15.4 معتم

16 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب الصلابة، (2018-2032)، (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 ناعمة/مرنة

16.3 صلب

17 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب السُمك، (2018-2032)، (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 أقل من 20 ميكرون

17.3 21-30 ميكرون

17.4 31-40 ميكرون

17.5 41-50 ميكرون

17.6 أكثر من 50 ميكرون

18 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، (2018-2032)، (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 الأسرة

18.3 خدمات الطعام

18.4 التغليف

18.5 الأطعمة والمشروبات

18.5.1 الأطعمة والمشروبات، حسب النوع

18.5.1.1. اللحوم

18.5.1.2. الأسماك

18.5.1.3. الدواجن

18.5.1.4. منتجات الألبان

18.5.1.5. آخرون

18.6 المستحضرات الصيدلانية

18.7 العناية الشخصية ومستحضرات التجميل

18.8 آخرون

19 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، حسب المنطقة، (2018-2032)، (مليون دولار أمريكي)

سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

19.1 الشرق الأوسط وأفريقيا

19.1.1 الشرق الأوسط

19.1.1.1. البحرين

19.1.1.2. الإمارات العربية المتحدة

19.1.1.3. الكويت

19.1.1.4. عُمان

19.1.1.5. قطر

19.1.1.6. المملكة العربية السعودية

19.1.1.7. بقية دول الشرق الأوسط

19.1.2 أفريقيا

19.1.2.1. شمال أفريقيا

19.1.2.1.1. مصر

19.1.2.1.2. ليبيا

19.1.2.1.3. تونس

19.1.2.1.4. الجزائر

19.1.2.1.5. المغرب

19.1.2.1.6. موريتانيا

19.1.2.2. شرق أفريقيا

19.1.2.2.1. كينيا

19.1.2.2.2. تنزانيا

19.1.2.2.3. إثيوبيا

19.1.2.2.4. أوغندا

19.1.2.2.5. رواندا

19.1.2.2.6. بوروندي

19.1.2.2.7. جيبوتي

19.1.2.2.8. إريتريا

19.1.2.2.9. الصومال

19.1.2.3. غرب أفريقيا

19.1.2.3.1. غينيا (كوناكري)

19.1.2.3.2. غانا

19.1.2.3.3. نيجيريا

19.1.2.3.4. السنغال

19.1.2.3.5. كوت ديفوار

19.1.2.3.6. بوركينا فاسو

19.1.2.3.7. مالي

19.1.2.3.8. سيراليون

19.1.2.3.9. ليبيريا

19.1.2.3.10. توغو

19.1.2.3.11. بنين

19.1.2.3.12. النيجر

19.1.2.3.13. الرأس الأخضر

19.1.2.3.14. غامبيا

19.1.2.4. أفريقيا الوسطى

19.1.2.4.1. جمهورية الكونغو الديمقراطية

19.1.2.4.2. الكاميرون

19.1.2.4.3. أنغولا

19.1.2.4.4. الغابون

19.1.2.4.5. جمهورية الكونغو (الكونغو برازافيل)

19.1.2.4.6. تشاد

19.1.2.4.7. جمهورية أفريقيا الوسطى

19.1.2.4.8. غينيا الاستوائية

19.1.2.4.9. ساو تومي وبرينسيب

19.1.2.5. جنوب أفريقيا

19.1.2.5.1. جنوب أفريقيا

19.1.2.5.2. بوتسوانا

19.1.2.5.3. ناميبيا

19.1.2.5.4. زيمبابوي

19.1.2.5.5. زامبيا

19.1.2.5.6. ليسوتو

19.1.2.5.7. إيسواتيني (سوازيلاند)

19.1.2.5.8. موزمبيق

19.1.2.5.9. ملاوي

19.1.2.5.10. أنغولا

سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا، مشهد الشركات

20.1 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

20.2 تحليل أسهم الشركة: غرب أفريقيا

20.3 تحليل أسهم الشركة: غينيا (كوناكري)

20.4 عمليات الدمج والاستحواذ

20.5 تطوير المنتجات الجديدة والموافقات عليها

20.6 التوسعات

20.7 الشراكة والتطورات الاستراتيجية الأخرى

21 سوق التغليف البلاستيكي في الشرق الأوسط وأفريقيا - نبذة عن الشركة

21.1 فيلم سيجما الممتد

21.1.1 لمحة عامة عن الشركة

21.1.2 محفظة المنتجات

21.1.3 تحليل SWOT

21.1.4 تحليل الإيرادات

21.1.5 التحديثات الأخيرة

21.2 مصنع البلاستيك الوطني (NPF)

21.2.1 لمحة عامة عن الشركة

21.2.2 محفظة المنتجات

21.2.3 تحليل SWOT

21.2.4 تحليل الإيرادات

21.2.5 التحديثات الأخيرة

21.3 أورينت بلاست

21.3.1 لمحة عامة عن الشركة

21.3.2 محفظة المنتجات

21.3.3 تحليل SWOT

21.3.4 تحليل الإيرادات

21.3.5 التحديثات الأخيرة

21.4 أسبكو

21.4.1 لمحة عامة عن الشركة

21.4.2 محفظة المنتجات

21.4.3 تحليل SWOT

21.4.4 تحليل الإيرادات

21.4.5 التحديثات الأخيرة

21.5 رواد

21.5.1 لمحة عامة عن الشركة

21.5.2 محفظة المنتجات

21.5.3 تحليل SWOT

21.5.4 تحليل الإيرادات

21.5.5 التحديثات الأخيرة

21.6 كيمكو

21.6.1 لمحة عامة عن الشركة

21.6.2 محفظة المنتجات

21.6.3 تحليل SWOT

21.6.4 تحليل الإيرادات

21.6.5 التحديثات الأخيرة

21.7 شركة التغليف المرن المتقدمة

21.7.1 لمحة عامة عن الشركة

21.7.2 محفظة المنتجات

21.7.3 تحليل SWOT

21.7.4 تحليل الإيرادات

21.7.5 التحديثات الأخيرة

21.8 شركة منتجات جلاد

21.8.1 لمحة عامة عن الشركة

21.8.2 محفظة المنتجات

21.8.3 تحليل SWOT

21.8.4 تحليل الإيرادات

21.8.5 التحديثات الأخيرة

21.9 لاكلاند

21.9.1 لمحة عامة عن الشركة

21.9.2 محفظة المنتجات

21.9.3 تحليل SWOT

21.9.4 تحليل الإيرادات

21.9.5 التحديثات الأخيرة

21.1 شركة ثيرمو فيشر العلمية

21.10.1 لمحة عامة عن الشركة

21.10.2 محفظة المنتجات

21.10.3 تحليل SWOT

21.10.4 تحليل الإيرادات

21.10.5 التحديثات الأخيرة

21.11 الأفلام البلاستيكية المتخصصة PVT. المحدودة.

21.11.1 لمحة عامة عن الشركة

21.11.2 محفظة المنتجات

21.11.3 تحليل SWOT

21.11.4 تحليل الإيرادات

21.11.5 التحديثات الأخيرة

21.12 جيندال بولي راب بي في تي. المحدودة.

21.12.1 لمحة عامة عن الشركة

21.12.2 محفظة المنتجات

21.12.3 تحليل SWOT

21.12.4 تحليل الإيرادات

21.12.5 التحديثات الأخيرة

21.13 كوفيرس

21.13.1 لمحة عامة عن الشركة

21.13.2 محفظة المنتجات

21.13.3 تحليل SWOT

21.13.4 تحليل الإيرادات

21.13.5 التحديثات الأخيرة

21.14 تشيكراب

21.14.1 لمحة عامة عن الشركة

21.14.2 محفظة المنتجات

21.14.3 تحليل SWOT

21.14.4 تحليل الإيرادات

21.14.5 التحديثات الأخيرة

21.15 منتجات رينولدز الاستهلاكية

21.15.1 لمحة عامة عن الشركة

21.15.2 محفظة المنتجات

21.15.3 تحليل SWOT

21.15.4 تحليل الإيرادات

21.15.5 التحديثات الأخيرة

21.16 شركة بيري العالمية

21.16.1 لمحة عامة عن الشركة

21.16.2 محفظة المنتجات

21.16.3 تحليل SWOT

21.16.4 تحليل الإيرادات

21.16.5 التحديثات الأخيرة

21.17 كوروبلاست تيميزليك أمبالاج أورونليري سان. VE DIŞ TIC. مثل.

21.17.1 لمحة عامة عن الشركة

21.17.2 محفظة المنتجات

21.17.3 تحليل SWOT

21.17.4 تحليل الإيرادات

21.17.5 التحديثات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

22 تقارير ذات صلة

23 استبيان

24 الخاتمة

25 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.