Middle East And Africa Radiology Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

543.50 Million

USD

879.41 Million

2025

2033

USD

543.50 Million

USD

879.41 Million

2025

2033

| 2026 –2033 | |

| USD 543.50 Million | |

| USD 879.41 Million | |

| % | |

|

تقسيم سوق خدمات الأشعة في الشرق الأوسط وأفريقيا، حسب النوع (أنظمة الأشعة الرقمية الثابتة وأنظمة الأشعة الرقمية المحمولة)، والإجراء (تقليدي ورقمي)، وعمر المريض (بالغين وأطفال)، ونوع الإشعاع (التشخيصي والتداخلي)، والتطبيق (أمراض القلب والأوعية الدموية، والأورام، وأمراض النساء، والأعصاب، والمسالك البولية، والأسنان، والحوض والبطن، والجهاز العضلي الهيكلي، وغيرها)، والمستخدمين النهائيين (المستشفيات، ومراكز الرعاية النهارية، ومراكز التشخيص، والعيادات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

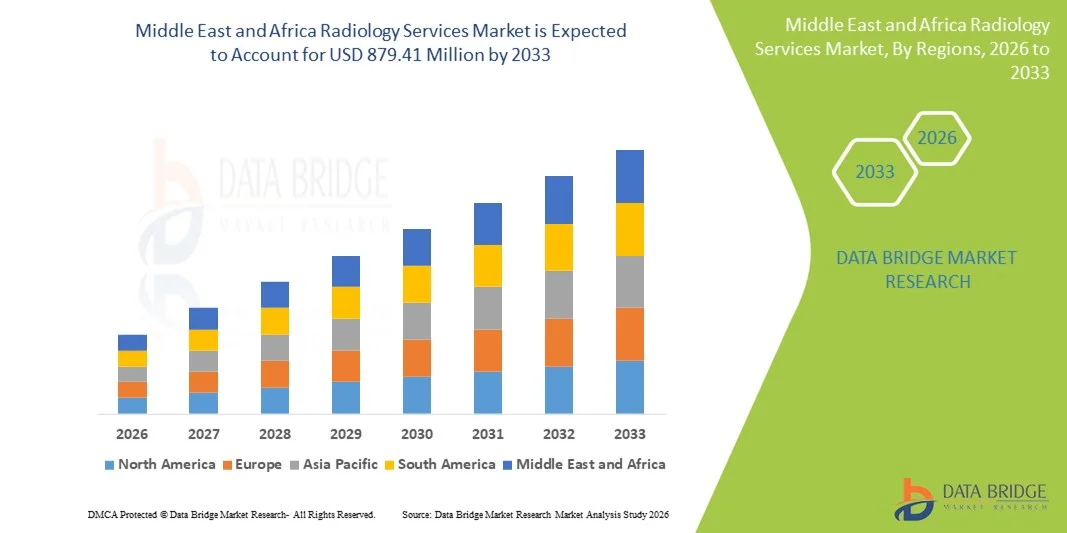

- بلغت قيمة سوق خدمات الأشعة في الشرق الأوسط وأفريقيا 543.5 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 879.41 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على التصوير التشخيصي المتقدم، والتقدم التكنولوجي المستمر في تقنيات مثل التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والموجات فوق الصوتية، وأنظمة الأشعة السينية الرقمية، والتحول الرقمي المتزايد لمرافق الرعاية الصحية في كل من المناطق المتقدمة والناشئة.

- علاوة على ذلك، فإن تزايد تفضيل المرضى لإجراءات التشخيص الدقيقة وغير الجراحية، إلى جانب التوسع في استخدام حلول التصوير المتكاملة مع الذكاء الاصطناعي لتفسيرات أسرع وأكثر دقة، يُسرّع من الإقبال على خدمات الأشعة، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

- تُعد خدمات الأشعة، التي تشمل تقنيات التصوير التشخيصي مثل الأشعة السينية، والتصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والموجات فوق الصوتية، والتصوير النووي، مكونات حيوية بشكل متزايد لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات والعيادات الخارجية، وذلك لدورها الحاسم في الكشف المبكر عن الأمراض، وتخطيط العلاج، والمراقبة الآنية لحالات المرضى.

- يعود الطلب المتزايد على خدمات الأشعة في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة، والتركيز المتزايد على الرعاية الصحية الوقائية، والتطورات السريعة في تقنيات التصوير (بما في ذلك التفسير بمساعدة الذكاء الاصطناعي)، والتحول العالمي نحو إجراءات التشخيص طفيفة التوغل.

- هيمنت المملكة العربية السعودية على سوق خدمات الأشعة، محققةً أعلى حصة من الإيرادات بنسبة 38.6% في عام 2025، مدفوعةً بالتحديث السريع للرعاية الصحية، والاستثمارات الحكومية القوية في إطار رؤية 2030، والتوسع المتسارع في تبني تقنيات التصوير التشخيصي المتقدمة في المستشفيات والمراكز المتخصصة. ولا تزال المملكة تشهد نموًا ملحوظًا في توسيع البنية التحتية للأشعة، مدعومةً بالطلب المتزايد على الكشف المبكر عن الأمراض، ومنصات التصوير المدعومة بالذكاء الاصطناعي، وتزايد مشاركة كبرى الشركات العالمية المصنعة لمعدات الأشعة.

- من المتوقع أن تكون الإمارات العربية المتحدة المنطقة الأسرع نموًا في سوق خدمات الأشعة خلال الفترة المتوقعة، حيث من المتوقع أن تسجل معدل نمو سنوي مركب قوي من عام 2026 إلى عام 2033، مدفوعًا بتوسع السياحة العلاجية، وزيادة الاستثمارات في الرعاية الصحية الخاصة، وارتفاع الدخل المتاح، والاعتماد القوي لأنظمة الأشعة الرقمية في مراكز التشخيص العامة والخاصة على حد سواء.

- استحوذ قطاع البالغين على الحصة الأكبر من إيرادات السوق بنسبة 78.2% في عام 2025، مدفوعًا بارتفاع معدل الإصابة بالأمراض المزمنة مثل السرطان، واضطرابات القلب والأوعية الدموية، والتهاب المفاصل، والحالات العصبية التي تتطلب تصويرًا متكررًا.

نطاق التقرير وتجزئة سوق خدمات الأشعة

|

صفات |

أهم المعلومات السوقية حول خدمات الأشعة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

• سيمنز هيلثينيرز (ألمانيا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

راحة معززة من خلال تحسين سير العمل المدعوم بالذكاء الاصطناعي

- يُعدّ دمج الذكاء الاصطناعي والأتمتة في عمليات التشخيص اتجاهًا هامًا ومتسارعًا في سوق خدمات الأشعة ، مما يُتيح تفسيرًا أسرع للصور، وتقليل عبء العمل السريري، ورفع كفاءة العمليات في مختلف مرافق الرعاية الصحية. تدعم منصات التصوير المدعومة بالذكاء الاصطناعي أخصائيي الأشعة من خلال تحديد أولويات الحالات الحرجة، والكشف عن التشوهات في الوقت الفعلي، وتحسين دقة التقارير.

- على سبيل المثال، قامت كبرى شركات حلول الأشعة في الولايات المتحدة بدمج أنظمة فرز مدعومة بالذكاء الاصطناعي، والتي تُشير تلقائيًا إلى الحالات الطارئة مثل الاشتباه في السكتة الدماغية، أو الانسداد الرئوي، أو الكسور. تُمكّن هذه الحلول أقسام الأشعة من تقديم رعاية أسرع للمرضى، لا سيما في مراكز الطوارئ والإصابات المُثقلة بالأعباء. كما تُساهم محركات سير العمل القائمة على الذكاء الاصطناعي في أتمتة المهام الإدارية المتكررة، مثل جدولة المواعيد، وفرز الصور، وقوالب التقارير، مما يُعزز الإنتاجية الإجمالية.

- يُتيح دمج الذكاء الاصطناعي في علم الأشعة إمكانيات متقدمة، مثل خوارزميات الكشف المبكر عن الأمراض، والتجزئة الآلية، والتحليلات التنبؤية. فعلى سبيل المثال، تُساعد العديد من أدوات الذكاء الاصطناعي المعتمدة من إدارة الغذاء والدواء الأمريكية أخصائيي الأشعة في الكشف عن عُقيدات الرئة، وآفات سرطان الثدي، ومضاعفات القلب والأوعية الدموية بحساسية مُحسّنة. وتستمر هذه الأدوات في التعلّم من مجموعات البيانات الضخمة، مما يُعزز دقتها بمرور الوقت ويُساعد في تقليل أخطاء التشخيص.

- يُتيح التكامل السلس لأنظمة الذكاء الاصطناعي في مجال الأشعة مع أنظمة أرشفة الصور والاتصالات (PACS) والسجلات الصحية الإلكترونية (EHR) للأطباء الوصول إلى الصور والتقارير والبيانات السريرية من خلال واجهة واحدة. يُحسّن هذا النهج الموحد والمؤتمت عملية اتخاذ القرارات السريرية، ويُقلل التأخير، ويضمن تجربة تشخيصية أكثر سلاسة لكل من المرضى ومقدمي الرعاية الصحية.

- يُحدث هذا التوجه نحو أنظمة الأشعة الأكثر ذكاءً وأتمتةً وترابطًا تحولًا جذريًا في معايير التشخيص في المستشفيات ومراكز التصوير الطبي والعيادات الخارجية. ونتيجةً لذلك، تعمل الشركات على توسيع نطاق منصات الأشعة المدعومة بالذكاء الاصطناعي، والتي تتضمن ميزات مثل فحوصات الجودة الآلية، وإعادة بناء الصور المحسّنة، وإعداد التقارير الموحدة.

- يتزايد الطلب على خدمات الأشعة المعززة بتحسين سير العمل المدعوم بالذكاء الاصطناعي بسرعة في جميع أنحاء أمريكا الشمالية، حيث يولي مقدمو الرعاية الصحية الأولوية للكفاءة ودقة التشخيص وسرعة معالجة المرضى.

ديناميكيات سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

السائق

تزايد الطلب على التشخيص المبكر وتوسيع نطاق تقنيات التصوير الطبي

- يُؤدي تزايد عبء الأمراض المزمنة، كالسرطان وأمراض القلب والأوعية الدموية والأمراض العصبية، إلى ارتفاع الطلب على خدمات الأشعة في جميع أنحاء أمريكا الشمالية. وقد أصبح الكشف المبكر باستخدام تقنيات التصوير المتقدمة أولوية سريرية، مما يُسرّع من استهلاك خدمات التصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي، والموجات فوق الصوتية، والأشعة السينية، والتصوير النووي.

- فعلى سبيل المثال، في أبريل 2025، أعلنت العديد من الأنظمة الصحية الكبرى في الولايات المتحدة عن توسيع أقسام الأشعة لديها لاستيعاب الأعداد المتزايدة من المرضى ودمج تقنيات التصوير المتقدمة. ومن المتوقع أن تعزز هذه الاستثمارات نمو قطاع خدمات الأشعة خلال الفترة المتوقعة.

- تُساهم التطورات في تقنيات التصوير، بما في ذلك أجهزة التصوير بالرنين المغناطيسي عالية الدقة، وأنظمة التصوير المقطعي المحوسب منخفضة الجرعة، ومنصات الأشعة السينية الرقمية، في تحسين دقة التشخيص مع تقليل تعرض المرضى للإشعاع. وتشجع هذه التحسينات مقدمي الرعاية الصحية على تحديث البنية التحتية للأشعة لديهم.

- علاوة على ذلك، يدعم تزايد الإقبال على الإجراءات التشخيصية طفيفة التوغل التوسع في استخدام التدخلات الموجهة بالصور. كما يساهم ازدياد الإقبال على مراكز التصوير التشخيصي للمرضى الخارجيين وخدمات الأشعة عن بُعد بشكل كبير في توسع السوق في جميع أنحاء المنطقة.

- وقد ساهم توفر أدوات التصوير المدعومة بالذكاء الاصطناعي، وأنظمة إعداد التقارير المحسّنة، وتحسين سير العمل السريري في تسريع اعتماد علم الأشعة في كل من مرافق الرعاية الصحية المتخصصة والعامة.

ضبط النفس/التحدي

مخاوف بشأن ارتفاع تكاليف المعدات وعدم كفاءة سير العمل

- تشكل التكلفة الباهظة المرتبطة بأجهزة التصوير المتقدمة، مثل أجهزة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني، تحديًا كبيرًا أمام التوسع في السوق. وتجد العديد من مرافق الرعاية الصحية، وخاصة المراكز الصغيرة والعيادات المستقلة، صعوبة في تحمل تكاليف تركيب هذه التقنيات وصيانتها وتحديثها الدوري.

- فعلى سبيل المثال، أدت متطلبات الاستثمار الرأسمالي المرتفعة لأنظمة الأشعة من الجيل التالي إلى تثبيط بعض مقدمي الرعاية الصحية عن إجراء التحديثات في الوقت المناسب، مما حد من الوصول إلى خدمات التصوير المتقدمة في مناطق معينة.

- تُعيق التحديات التشغيلية، مثل نقص أخصائيي الأشعة، وارتفاع أعداد المرضى، وعدم كفاءة سير العمل، تقديم الخدمات على النحو الأمثل. كما تُساهم التأخيرات في إعداد التقارير، والاختناقات الإدارية، ومحدودية التوافق بين منصات الأشعة في زيادة المخاوف المتعلقة بالإنتاجية.

- يُعدّ التصدي لهذه التحديات من خلال نماذج سداد أفضل، واعتماد حلول التصوير السحابية، وتقنيات سير العمل المُحسّنة، أمراً بالغ الأهمية لاستدامة نمو السوق. إضافةً إلى ذلك، يُعدّ التطوير المستمر للقوى العاملة وتدريبها على تفسير الصور المتقدمة أمراً ضرورياً لتحسين جودة الخدمة.

- مع استمرار تزايد استخدام الأشعة الرقمية، لا تزال الحواجز المالية والتشغيلية المرتبطة بتطبيق الأنظمة المتطورة تشكل عقبات رئيسية أمام انتشارها الواسع في السوق.

نطاق سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والإجراء وعمر المريض ونوع الإشعاع والتطبيق والمستخدمين النهائيين.

- حسب النوع

استنادًا إلى النوع، ينقسم سوق خدمات الأشعة إلى أنظمة الأشعة الرقمية الثابتة وأنظمة الأشعة الرقمية المحمولة. استحوذت أنظمة الأشعة الرقمية الثابتة على الحصة الأكبر من إيرادات السوق بنسبة 64.3% في عام 2025، مدفوعةً باستخدامها الواسع في المستشفيات ومراكز التشخيص لإجراءات التصوير عالية الحجم التي تتطلب وضوحًا ودقةً عاليتين. توفر هذه الأنظمة استقرارًا أكبر، ولوحات كاشف كبيرة، وقدرات معالجة فائقة تناسب الاحتياجات التشخيصية المعقدة. كما يُحسّن تكاملها مع منصات PACS وRIS كفاءة سير العمل ودقة التقارير. وتُعزز استثمارات الحكومة في أقسام الأشعة من اعتمادها. تُفضل المستشفيات الأنظمة الثابتة نظرًا لمتانتها على المدى الطويل، وقابليتها للتوسع، ودعمها للتصوير متعدد الوسائط. كما يُساهم ارتفاع تغطية التأمين الصحي للتصوير داخل المنشأة في زيادة استخدامها. وتُحسّن التطورات التكنولوجية المستمرة دقة الصورة وتُقلل جرعة الإشعاع. ويؤدي تزايد انتشار الأمراض المزمنة إلى زيادة الطلب على التصوير المتكرر. وتُعطي برامج التدريب وتنمية المهارات في أقسام الأشعة الأولوية للمنصات الثابتة. وتُوحّد شبكات الرعاية الصحية الكبيرة عملياتها باستخدام الأنظمة الثابتة، حيث تُساهم ميزات الأتمتة المتقدمة فيها في رفع الإنتاجية. تعزز شبكات الصيانة والخدمة الموثوقة الهيمنة على السوق.

من المتوقع أن يشهد قطاع أنظمة الأشعة الرقمية المحمولة أسرع معدل نمو سنوي مركب بنسبة 12.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التصوير بجانب سرير المريض والتشخيص عند نقطة الرعاية. تُمكّن الأنظمة المحمولة من التصوير السريع في وحدات العناية المركزة وأقسام الطوارئ وغرف العمليات. كما تُسهّل سهولة نقلها التصوير في المواقع النائية وفي بيئات الرعاية المنزلية. ويتزايد اعتماد مقدمي الرعاية الصحية على الأنظمة المحمولة للحد من مخاطر تنقل المرضى. وقد ساهمت جائحة كوفيد-19 في تسريع هذا الاعتماد نظرًا للحاجة إلى التصوير في مناطق العزل. وتُحسّن التصاميم خفيفة الوزن والاتصال اللاسلكي من مرونة التشغيل. وتضمن النماذج التي تعمل بالبطاريات استمرارية العمل دون انقطاع أثناء حالات الطوارئ. وتشجع مبادرات الرعاية الصحية الريفية على استخدامها في المناطق النامية. ويتيح التكامل مع المنصات السحابية نقل الصور فورًا. كما تُحسّن تكاليف التركيب المنخفضة من القدرة على تحمل التكاليف. ويُعزز الاستخدام المتزايد في عيادات التشخيص المتنقلة من نطاق الوصول. وترفع التحسينات التكنولوجية جودة الصورة إلى مستويات تُقارب جودة الأنظمة الثابتة. وتدعم الأشعة المحمولة فرز الحالات واتخاذ القرارات السريرية بشكل أسرع.

- حسب الإجراء

استنادًا إلى الإجراءات، ينقسم سوق خدمات الأشعة إلى قسمين: الأشعة التقليدية والأشعة الرقمية. وقد استحوذت الأشعة الرقمية على الحصة الأكبر من إيرادات السوق بنسبة 71.5% في عام 2025، مدفوعةً بجودة الصور الفائقة، وانخفاض جرعة الإشعاع، وسرعة المعالجة مقارنةً بالأشعة التقليدية. تتيح المنصات الرقمية مراجعة الصور فورًا والاستشارات عن بُعد عبر أنظمة PACS. وتتجه المستشفيات ومراكز التشخيص بشكل متزايد نحو استخدام الأشعة الرقمية نظرًا لكفاءتها العالية وأتمتة سير العمل. تقلل الإجراءات الرقمية من الأخطاء التشغيلية وتحسن دقة التشخيص. كما يعزز التخزين السحابي أمان البيانات وسهولة الوصول إليها. وتدعم سياسات السداد استخدام التصوير الرقمي، مما يساهم في انتشاره على نطاق أوسع. ويتزايد الطلب على التصوير الرقمي المدعوم بالذكاء الاصطناعي بسرعة. تقلل الأشعة الرقمية من عمليات المسح المتكررة، مما يعزز سلامة المرضى. وتشجع برامج التحديث الحكومية البنية التحتية الرقمية في مجال الأشعة. وتفضل العيادات المنصات الرقمية لتكاملها السلس مع السجلات الصحية الإلكترونية. وتساهم التحديثات الرقمية في إطالة عمر المعدات. وتعتمد فحوصات التصوير الروتينية في مراقبة الأمراض المزمنة بشكل كبير على الأنظمة الرقمية. وتستمر التطورات في تكنولوجيا أجهزة الكشف في تعزيز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع التصوير الإشعاعي التقليدي أسرع معدل نمو سنوي مركب بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدعومًا بفعاليته من حيث التكلفة في البيئات ذات الموارد المحدودة. ولا تزال العيادات الصغيرة ومراكز الرعاية الصحية الريفية تعتمد على التصوير الإشعاعي التقليدي نظرًا لانخفاض تكلفة الاستثمار في المعدات. ويظل التصوير الإشعاعي التقليدي مناسبًا لإجراء التقييمات الأساسية للهيكل العظمي والصدر. كما أن متطلبات التدريب بسيطة، مما يدعم اعتماده في المناطق النامية. وتستخدم برامج التوعية الصحية الحكومية التصوير الإشعاعي التقليدي لإجراء فحوصات واسعة النطاق. وتدعم الوحدات التقليدية المحمولة المخيمات الطبية المؤقتة. ويساهم توفر الصيانة وقطع الغيار في استقرار اعتماده. وتحتفظ بعض الدول بالأنظمة التقليدية كخيار احتياطي. وتستخدم المستشفيات في الأسواق الناشئة التصوير الإشعاعي التقليدي أثناء تعطل الأنظمة الرقمية. وتجذب القدرة على تحمل تكلفة التصوير القائم على الأفلام مراكز التشخيص الصغيرة. ولا تزال الأنظمة التقليدية مستخدمة على نطاق واسع في التصوير البيطري. وتضمن التحديثات التدريجية استمرار عمل الأنظمة لسنوات طويلة. وعلى الرغم من النمو الرقمي، يظل التصوير الإشعاعي التقليدي ضروريًا في بيئات تقديم الرعاية الصحية منخفضة التكلفة.

- حسب عمر المريض

استنادًا إلى عمر المريض، يُقسّم سوق خدمات الأشعة إلى فئتين: البالغين والأطفال. استحوذت فئة البالغين على الحصة الأكبر من إيرادات السوق بنسبة 78.2% في عام 2025، مدفوعةً بارتفاع معدل الإصابة بالأمراض المزمنة كالسرطان، واضطرابات القلب والأوعية الدموية، والتهاب المفاصل، والأمراض العصبية التي تتطلب تصويرًا متكررًا. كما يُساهم تزايد عدد كبار السن في زيادة الطلب بشكل ملحوظ. يخضع البالغون لمزيد من الفحوصات التشخيصية للإصابات، ومشاكل العظام، والأمراض المرتبطة بنمط الحياة. تُعطي المستشفيات الأولوية لأنظمة التصوير المتقدمة للمرضى البالغين نظرًا لكفاءتها العالية. تُساهم برامج الكشف المبكر عن السرطان في زيادة حجم التصوير. يستفيد المرضى البالغون من بروتوكولات التصوير المتخصصة التي توفر دقة فائقة. يدعم ازدياد انتشار التأمين الصحي ارتفاع معدل استخدام خدمات الأشعة. كما تُؤدي زيادة التدخلات الجراحية للبالغين إلى زيادة الطلب على التصوير قبل وبعد العمليات الجراحية. تُحفز اتجاهات اللياقة البدنية والعافية التصوير الوقائي. تُسرّع حلول الأشعة للبالغين المدعومة بالذكاء الاصطناعي من كفاءة سير العمل. تُساهم الفحوصات الصحية للشركات في زيادة الطلب على التصوير. يُعزز توسيع مراكز التصوير الخارجية إمكانية وصول البالغين إلى هذه الخدمات. تُحسّن التطورات في تكنولوجيا التصوير دقة التشخيص في الحالات المعقدة لدى البالغين.

من المتوقع أن يشهد قطاع طب الأطفال أسرع معدل نمو سنوي مركب بنسبة 11.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بأهمية الكشف المبكر عن الأمراض لدى الأطفال. يتطلب طب الأشعة للأطفال تقنيات تصوير آمنة للأطفال بجرعات منخفضة، مما يزيد من استخدام الأنظمة المتقدمة. تستثمر المستشفيات في أجنحة أشعة مخصصة للأطفال للحد من مخاطر التعرض للإشعاع. تساهم الاضطرابات الخلقية والتشوهات النمائية في زيادة متطلبات التصوير. يعزز التصوير المدعوم بالذكاء الاصطناعي دقة التشخيص في الحالات التي يصعب تفسيرها. تزيد حالات إصابات الأطفال من الطلب على خدمات الأشعة الطارئة. يساهم التصوير عن بُعد في توسيع نطاق الوصول إلى خدمات تصوير الأطفال في المناطق المحرومة. يؤدي الانتشار المتزايد لالتهابات الجهاز التنفسي إلى زيادة حجم فحوصات تصوير الصدر. تشجع البرامج الحكومية على فحص حديثي الولادة والأطفال. تدعم الأنظمة المحمولة التصوير بجانب سرير المريض للأطفال ذوي الحالات الحرجة. يعزز التدريب المتخصص في طب الأشعة للأطفال جودة الخدمة. يتزايد إقبال الآباء على التصوير الوقائي للتشخيص المبكر. يساهم توسع مستشفيات الأطفال ومراكز طب الأطفال المتخصصة في دعم نمو السوق.

- حسب نوع الإشعاع

استنادًا إلى نوع الإشعاع، ينقسم سوق خدمات الأشعة إلى قسمين: الأشعة التشخيصية والأشعة التداخلية. استحوذ قسم الأشعة التشخيصية على الحصة الأكبر من إيرادات السوق بنسبة 69.8% في عام 2025، مدفوعًا بالطلب المتزايد على الأشعة السينية والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي للكشف المبكر عن الأمراض والتقييم السريري. يدعم التصوير التشخيصي الفحوصات الروتينية للأمراض المزمنة. وتعتمد المستشفيات على الأشعة التشخيصية لتوفير كميات كبيرة من الصور بسرعة. تعمل أدوات التشخيص المدعومة بالذكاء الاصطناعي على تحسين دقة التفسير وتقليل الأخطاء. تساهم برامج الفحص لأمراض القلب والسرطان في زيادة حجم التصوير التشخيصي. يُعد التصوير التشخيصي بالغ الأهمية في أقسام الطوارئ لحالات الإصابات والأمراض الحادة. تغطي وثائق التأمين عادةً فحوصات التصوير التشخيصي، مما يزيد من إمكانية الوصول إليها. تُحسّن التطورات التكنولوجية من وضوح الصور وتقلل من جرعة الإشعاع. تعتمد مراكز العيادات الخارجية بشكل كبير على الأشعة التشخيصية لجذب المرضى. يزيد التشخيص عن بُعد من خلال الأشعة عن بُعد من نطاق الوصول. يُحسّن الأرشفة الرقمية من كفاءة سير العمل السريري. يُؤدي النمو السكاني المستمر إلى زيادة الطلب. تبقى الأشعة التشخيصية الركيزة الأساسية لخدمات التصوير في مجال الرعاية الصحية بشكل عام.

من المتوقع أن يشهد قطاع الأشعة التداخلية أسرع معدل نمو سنوي مركب بنسبة 12.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الإجراءات طفيفة التوغل. تُسهم الأشعة التداخلية في تقليل مدة الإقامة في المستشفى وفترات النقاهة. كما أن ارتفاع حالات مرضى القلب والأوعية الدموية والسرطان يزيد الطلب على العلاجات الموجهة بالصور. وتُحسّن التطورات التكنولوجية دقة الأجهزة والتوجيه التصويري. وتُنشئ المستشفيات أجنحة متخصصة للأشعة التداخلية لزيادة طاقتها الاستيعابية. ويُعزز الذكاء الاصطناعي والروبوتات دقة الإجراءات التداخلية. كما يُسهم دعم التأمين الصحي في زيادة الإقبال على العلاجات طفيفة التوغل. ويُعزز تزايد تفضيل المرضى للإجراءات الأقل إيلامًا من استخدامها. وتلعب الأشعة التداخلية دورًا حاسمًا في استخراج الجلطات الطارئة والتدخلات الوعائية. وتُسهم التدخلات الأورامية المتزايدة، مثل استئصال الأورام، في نمو القطاع. وتُساهم برامج التدريب المتخصصة في زيادة توافر الكوادر الماهرة. ويُعزز التكامل مع غرف العمليات الهجينة مرونة العلاج. ويستمر البحث والابتكار في تحسين النتائج السريرية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق خدمات الأشعة إلى قطاعاتٍ تشمل أمراض القلب والأوعية الدموية، والأورام، وأمراض النساء، والأعصاب، والمسالك البولية، والأسنان، والحوض والبطن، والجهاز العضلي الهيكلي، وغيرها. وقد استحوذ قطاع أمراض القلب والأوعية الدموية على الحصة الأكبر من إيرادات السوق بنسبة 28.7% في عام 2025، مدفوعًا بتزايد انتشار أمراض القلب وارتفاع ضغط الدم والسكتة الدماغية. يدعم تصوير القلب والأوعية الدموية تشخيص قصور القلب والتشوهات الهيكلية وأمراض الأوعية الدموية. وتعتمد المستشفيات بشكل كبير على التصوير المقطعي المحوسب للأوعية الدموية والتصوير بالرنين المغناطيسي للقلب لإجراء تقييمات دقيقة. كما تُعزز مبادرات الفحص للكشف المبكر عن أمراض القلب الطلب على التصوير. ويعتمد أطباء القلب على بيانات الأشعة في الوقت الفعلي لتخطيط العلاج. وتُقلل تقنيات التصوير المتقدمة من الحاجة إلى الإجراءات التشخيصية الجراحية. وتُحسّن أدوات الذكاء الاصطناعي من اكتشاف التشوهات القلبية الدقيقة. ويؤدي تزايد عدد كبار السن إلى زيادة حجم فحوصات تصوير القلب والأوعية الدموية. وتستخدم أقسام الطوارئ الأشعة بشكل متكرر لإجراء تقييمات حادة لأمراض القلب. ويدعم سداد التأمين الصحي الاستخدام الواسع النطاق لهذه التقنيات. وتستمر تقنيات تصوير القلب في التحسن من حيث الدقة والسرعة. ويُوسّع التصوير الهجين نطاق التطبيقات السريرية. ويُحافظ العبء العالمي المتزايد لأمراض القلب على الطلب المستقر.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو سنوي مركب بنسبة 13.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات الإصابة بالسرطان وتوسع تطبيقات التصوير في الكشف عن المرض وتحديد مراحله ومتابعة العلاج. وتُسهم التقنيات المتقدمة، مثل التصوير المقطعي بالإصدار البوزيتروني (PET-CT) والتصوير بالرنين المغناطيسي (MRI)، في التقييم الدقيق للأورام. ويُعد التصوير بالغ الأهمية في التخطيط للعلاج الإشعاعي. كما تُسهم برامج الكشف المبكر عن السرطان في زيادة حجم عمليات التصوير بشكل ملحوظ. ويحتاج مرضى الأورام إلى التصوير بشكل متكرر طوال دورات العلاج. ويُحسّن الذكاء الاصطناعي والتعلم الآلي من حساسية الكشف عن الأورام. وتستثمر المستشفيات بكثافة في البنية التحتية للتصوير في مجال الأورام. ويُحفز الطب الشخصي الطلب على المؤشرات الحيوية التصويرية الدقيقة. ويُعزز نمو مراكز الأورام خدمات التصوير المتخصصة. ويُشجع ارتفاع مستوى الوعي على التشخيص المبكر للسرطان. وتدعم البرامج الحكومية الكشف عن السرطان بأسعار معقولة. وتستمر الابتكارات التكنولوجية في تحسين التصوير في مجال الأورام. ويُحافظ ارتفاع معدلات النجاة على احتياجات التصوير على المدى الطويل.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق خدمات الأشعة إلى المستشفيات، ومراكز الرعاية النهارية، ومراكز التشخيص، والعيادات. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 58.4% في عام 2025، مدعومًا ببنية تحتية متطورة للتصوير الطبي وتوافر الرعاية متعددة التخصصات. تعالج المستشفيات الحالات المعقدة التي تتطلب تقنيات تصوير متطورة مثل التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والتصوير المقطعي بالإصدار البوزيتروني، والأشعة التداخلية. تُسهم أقسام الطوارئ بشكل كبير في زيادة حجم عمليات التصوير. يعتمد الجراحون على التصوير عالي الدقة في التقييمات قبل وبعد العمليات الجراحية. تُدمج المستشفيات أنظمة تشخيصية مدعومة بالذكاء الاصطناعي لضمان الدقة والكفاءة. يُعزز التمويل الحكومي تطوير أقسام الأشعة في المستشفيات. تستفيد المستشفيات من شبكات السداد المعتمدة. تضمن خبرة الكادر الطبي دقة تفسير الصور. تُحسّن أنظمة أرشفة الصور والاتصالات المتقدمة إنتاجية سير العمل. تعمل المستشفيات كمراكز إحالة لتلبية احتياجات التصوير المعقدة. تُحسّن برامج التدريب المستمر مهارات الأشعة السريرية. يضمن الإقبال الكبير من المرضى حجمًا ثابتًا من عمليات التصوير. تبقى خدمات الأشعة في المستشفيات حجر الزاوية في الرعاية الصحية التشخيصية.

من المتوقع أن يشهد قطاع مراكز الرعاية النهارية أسرع معدل نمو سنوي مركب بنسبة 11.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات التصوير الطبي للمرضى الخارجيين ذات التكلفة المنخفضة والنتائج السريعة. توفر هذه المراكز وصولًا مريحًا إلى خدمات الأشعة مع تقليل أوقات الانتظار، كما أن مرونة مواعيدها تجذب المرضى غير الطارئين. وتساهم تكاليف التشغيل المنخفضة في جعل التصوير الطبي في متناول الجميع. تعمل أجهزة التصوير الرقمي المتقدمة على تحسين دقة التشخيص في مراكز الرعاية النهارية. ويؤدي توسع شبكات مراكز الرعاية النهارية في المناطق الحضرية إلى زيادة عدد المرضى. غالبًا ما تتعاون برامج الصحة المؤسسية مع هذه المراكز لإجراء الفحوصات الروتينية. كما يشجع نظام سداد التأمين على استخدام خدمات التصوير الطبي للمرضى الخارجيين. وتعتمد هذه المراكز أدوات الذكاء الاصطناعي لإدارة سير العمل بكفاءة. وتتيح شراكات الأشعة عن بُعد إمكانية تفسير النتائج من قبل خبراء. ويؤدي التوجه المتزايد نحو إجراء العمليات الجراحية للمرضى الخارجيين إلى زيادة الطلب على خدمات التصوير الطبي. كما أن التوسع السريع في المناطق النامية يزيد من توافر هذه الخدمات. ويساهم تزايد إقبال المرضى على الراحة في دعم النمو المستدام.

تحليل إقليمي لسوق خدمات الأشعة في الشرق الأوسط وأفريقيا

- من المتوقع أن يشهد سوق خدمات الأشعة في الشرق الأوسط نموًا كبيرًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشكل أساسي بتسارع تحديث الرعاية الصحية، والطلب المتزايد على التشخيص المبكر والدقيق للأمراض، والاستثمارات الكبيرة التي تهدف إلى تعزيز البنية التحتية الإقليمية للتصوير الطبي.

- يُساهم النمو السكاني السريع، وزيادة انتشار الأمراض المزمنة، وتوسيع نطاق الوصول إلى تقنيات التشخيص المتقدمة، في زيادة اعتماد هذه التقنيات في المستشفيات والعيادات ومراكز التشخيص المتخصصة.

- تشهد المنطقة انتشاراً متزايداً لأنظمة الأشعة الرقمية، حيث تقوم كل من مرافق الرعاية الصحية الجديدة والمجمعات الطبية المطورة بدمج منصات التصوير المدعومة بالذكاء الاصطناعي لتعزيز الكفاءة السريرية ونتائج المرضى.

نظرة عامة على سوق خدمات الأشعة في المملكة العربية السعودية

هيمنت المملكة العربية السعودية على سوق خدمات الأشعة في المنطقة، محققةً أعلى حصة من الإيرادات بنسبة 38.6% في عام 2025، مدعومةً بمبادرات التحول السريع في قطاع الرعاية الصحية ضمن رؤية 2030، والاستثمارات الضخمة في مرافق التشخيص الحديثة، والانتشار الواسع لتقنيات التصوير المتقدمة مثل التصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي، والأشعة السينية الرقمية، والموجات فوق الصوتية. ويساهم تزايد الوعي بأهمية الكشف المبكر عن الأمراض، وارتفاع أعداد المرضى، وتزايد الإقبال على تقنيات التصوير المتقدمة، في تسريع نمو السوق. علاوةً على ذلك، يُعزز التواجد الفعال لكبرى الشركات العالمية المصنعة لأجهزة الأشعة، وتركيز المملكة على تبني أنظمة التصوير المدعومة بالذكاء الاصطناعي، مكانة المملكة الرائدة في قطاع خدمات الأشعة في الشرق الأوسط.

نظرة عامة على سوق خدمات الأشعة في الإمارات العربية المتحدة

من المتوقع أن يكون سوق خدمات الأشعة في الإمارات العربية المتحدة الأسرع نموًا في منطقة الشرق الأوسط خلال الفترة المتوقعة، حيث يُتوقع أن يسجل معدل نمو سنوي مركب قوي من عام 2026 إلى عام 2033. ويُعزى هذا النمو إلى ازدهار السياحة العلاجية، والاستثمارات القوية في القطاع الخاص في مجال الرعاية الصحية، والانتشار السريع لتقنيات الأشعة الرقمية وحلول التصوير السحابية في المستشفيات ومراكز التشخيص المتقدمة. كما أن تركيز الدولة على التحول الذكي في الرعاية الصحية، ومنصات الأشعة المدعومة بالذكاء الاصطناعي، وخدمات التصوير التي تركز على المريض، يُسهم في تعزيز بيئات التشخيص عالية الدقة. ويُعزز ارتفاع الدخل المتاح، وتزايد انتشار الأمراض المزمنة، والطلب المتزايد على برامج الكشف المبكر، مسار النمو السريع لدولة الإمارات العربية المتحدة.

حصة سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

تهيمن على قطاع خدمات الأشعة بشكل أساسي شركات راسخة، بما في ذلك:

• سيمنز هيلثينيرز (ألمانيا)

• جي إي هيلث كير (الولايات المتحدة)

• فيليبس هيلث كير (هولندا)

• كانون ميديكال سيستمز كوربوريشن (اليابان)

• فوجي فيلم هولدينغز كوربوريشن (اليابان)

• هولوجيك (الولايات المتحدة)

• أغفا-جيفيرت جروب (بلجيكا)

• كيرستريم هيلث (الولايات المتحدة)

• فاريان ميديكال سيستمز (الولايات المتحدة)

• هيتاشي هيلث كير (اليابان)

• إيزاوت (إيطاليا)

• ميندراي ميديكال إنترناشونال (الصين)

• شيمادزو كوربوريشن (اليابان)

• كونيكا مينولتا هيلث كير (اليابان)

• سامسونج ميديسون (كوريا الجنوبية)

• توشيبا ميديكال سيستمز (اليابان)

• يونايتد إيميجينج هيلث كير (الصين)

• براكو إيميجينج (إيطاليا)

• جيربيت جروب (فرنسا)

• ميدترونيك (أيرلندا)

آخر التطورات في سوق خدمات الأشعة في الشرق الأوسط وأفريقيا

- في مايو 2024، أضافت إدارة الغذاء والدواء الأمريكية (FDA) أكثر من 120 جهازًا طبيًا جديدًا مزودًا بتقنية الذكاء الاصطناعي، يركز على الأشعة، إلى قائمة الأجهزة المعتمدة لديها، مما يوسع بشكل كبير نطاق توفر أدوات الذكاء الاصطناعي للتصوير والتشخيص وأتمتة سير العمل وإعادة بناء الصور.

- في ديسمبر 2024، أعلنت شركة باير في الاجتماع السنوي لجمعية الأشعة في أمريكا الشمالية (RSNA 2024) أنها ستطرح نظام حقن الأشعة المقطعية الجديد MEDRAD Centargo CT Injection System إلى جانب منصة سير عمل رقمية متصلة (Cortenic) - مما يشير إلى توجه نحو أجنحة أشعة أكثر تكاملاً وكفاءة تجمع بين الأجهزة والبرامج وأدوات سير العمل

- في يوليو 2025، أكد تقرير أن إدارة الغذاء والدواء الأمريكية قد وافقت على استخدام أكثر من 1000 تطبيق للذكاء الاصطناعي السريري في المجال الطبي، حيث تمثل تطبيقات الأشعة أكثر من 70% من هذه الموافقات، مما يؤكد ريادة علم الأشعة في أدوات التصوير السريري المدعومة بالذكاء الاصطناعي.

- في مايو 2025، أعلنت شركة بلاكفورد أناليسيس، المتخصصة في برامج الأشعة، عن شراكة تجارية لدمج خوارزمية صحة العظام المدعومة بالذكاء الاصطناعي (التي تكشف عن انخفاض كثافة المعادن في العظام عبر الأشعة السينية القياسية) في منصة التصوير الخاصة بها، مما يسمح بالكشف المبكر عن هشاشة العظام أو نقص كثافة العظام دون الحاجة إلى فحوصات مخصصة لكثافة العظام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.