Middle East And Africa Single Use Medical Devices Reprocessing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

123.37 Million

USD

356.14 Million

2025

2033

USD

123.37 Million

USD

356.14 Million

2025

2033

| 2026 –2033 | |

| USD 123.37 Million | |

| USD 356.14 Million | |

| % | |

|

تجزئة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا، حسب نوع المنتج (أجهزة الفئة الأولى وأجهزة الفئة الثانية)، ونطاق السعر (النطاق المرتفع والنطاق المنخفض/الاقتصادي)، والتطبيق (الجراحة العامة، والتخدير، وجراحة المناظير وجراحة العظام، وأمراض القلب، وأمراض الجهاز الهضمي، والمسالك البولية، وأمراض النساء، وغيرها)، والنوع (داخلي وخارجي)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة النهارية، وغيرها)، وقناة التوزيع (B2B وB2C) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

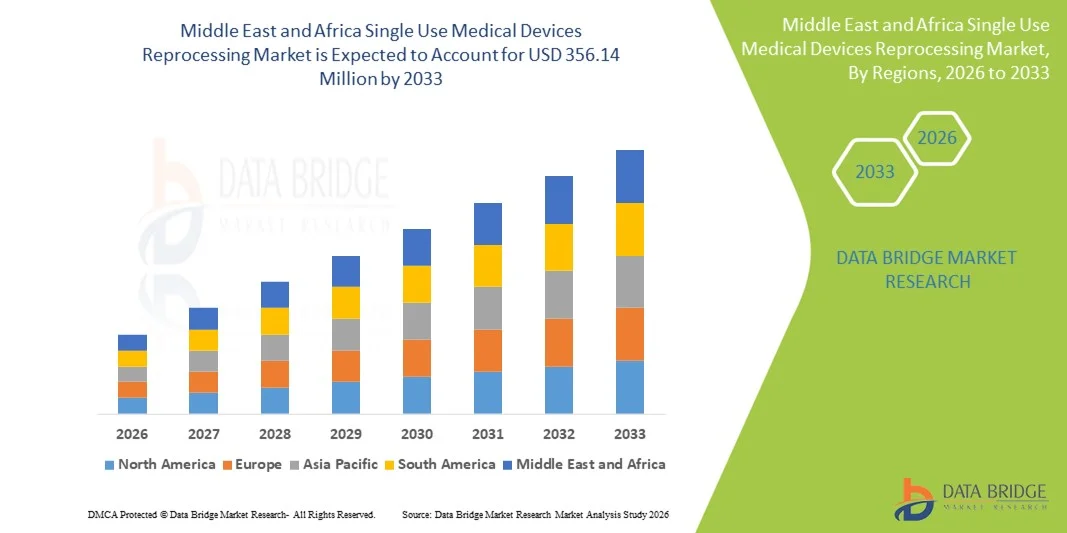

- بلغت قيمة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا 123.37 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 356.14 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 14.17% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد ضغوط تكاليف الرعاية الصحية، وتنامي المخاوف بشأن النفايات الطبية، والتوسع في تبني ممارسات إعادة المعالجة التي تُمكّن المستشفيات والمراكز الجراحية من إعادة استخدام أجهزة مختارة ذات استخدام واحد بتكاليف تشغيلية أقل مع تقليل الأثر البيئي.

- علاوة على ذلك، فإن تزايد عبء الأمراض المزمنة، وارتفاع معدلات العمليات الجراحية، ووجود أطر تنظيمية داعمة للحد من النفايات في دول الشرق الأوسط وأفريقيا، كلها عوامل تعزز الطلب على إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد كحل فعال من حيث التكلفة ومستدام في كل من مرافق الرعاية الصحية العامة والخاصة.

تحليل سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

- أصبحت إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد، والتي تشمل تنظيف وتعقيم وإعادة استخدام بعض الأجهزة الطبية المختارة التي تستخدم لمرة واحدة بشكل آمن، ممارسة بالغة الأهمية في مرافق الرعاية الصحية في جميع أنحاء الشرق الأوسط وأفريقيا، مما يُمكّن المستشفيات والمراكز الجراحية من تحسين التكاليف مع تعزيز الإدارة المستدامة للنفايات الطبية.

- يعود التوسع المتزايد في استخدام إعادة المعالجة بشكل أساسي إلى ضغوط الإنفاق المتزايد على الرعاية الصحية، وزيادة حجم العمليات الجراحية، والحاجة إلى تقليل النفايات الطبية، إلى جانب اهتمام المستشفيات بالحلول الفعالة من حيث التكلفة والمسؤولة بيئياً لاستخدام الأجهزة ذات الاستخدام الواحد.

- هيمنت مصر على سوق الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 28.4% في عام 2025، مدعومة ببنية تحتية متطورة للمستشفيات، ومبادرات حكومية تهدف إلى خفض التكاليف، والتبني المبكر لبروتوكولات إعادة المعالجة، لا سيما في وحدات العناية الجراحية والقلبية، حيث تُستخدم الأجهزة ذات الاستخدام الواحد عالية التكلفة بشكل متكرر.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الدول نمواً في السوق خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمارات في قطاع الرعاية الصحية، وتوسع شبكات المستشفيات الخاصة، وتزايد الوعي بالممارسات الطبية المستدامة.

- هيمن قطاع أمراض القلب على السوق في عام 2025، بحصة كبيرة بلغت 35.7%، مدفوعًا بالتكاليف المرتفعة للأجهزة ذات الاستخدام الواحد، وبروتوكولات السلامة المعتمدة لإعادة المعالجة، وزيادة اعتماد المستشفيات للأجهزة المعاد معالجتها لإجراءات محددة.

نطاق التقرير وتجزئة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

|

صفات |

إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا: رؤى رئيسية حول السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

التطورات في تقنيات التعقيم وأنظمة إعادة المعالجة الآلية

- يُعدّ دمج تقنيات التعقيم المتقدمة وأنظمة إعادة المعالجة الآلية اتجاهاً هاماً ومتسارعاً في سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في منطقة الشرق الأوسط وأفريقيا، مما يعزز الكفاءة والسلامة والامتثال للمعايير الطبية الدولية.

- فعلى سبيل المثال، تعتمد المستشفيات في مصر أجهزة غسل وتعقيم آلية وأنظمة تعقيم بالبلازما لتقليل التعامل اليدوي، وتحسين وقت تجهيز الأجهزة، والحفاظ على تعقيم الأدوات الجراحية المعاد معالجتها.

- يُتيح التقدم التكنولوجي لوحدات إعادة المعالجة تتبع دورات استخدام الأجهزة، وإجراء فحوصات الجودة الآلية، والاحتفاظ بسجلات تعقيم مفصلة، مما يقلل من الخطأ البشري ويضمن سلامة المرضى.

- يُسهّل التكامل مع أنظمة إدارة المخزون في المستشفيات المراقبة المركزية لاستخدام الأجهزة وإعادة معالجتها، مما يُحسّن الكفاءة التشغيلية ويقلل التكاليف المرتبطة بهدر الأجهزة.

- يُعيد هذا التوجه نحو أنظمة إعادة معالجة أكثر ذكاءً وأتمتةً وموثوقيةً تعريف توقعات المستشفيات فيما يتعلق بسلامة الأجهزة وكفاءة العمليات. ونتيجةً لذلك، تعمل شركات مثل ميدلاين وسترايكر على تطوير حلول إعادة معالجة مزودة بمراقبة آلية وتقارير امتثال.

- يتزايد الطلب على أنظمة إعادة المعالجة المتطورة تقنياً والفعالة بسرعة في قطاعي الرعاية الصحية الخاص والعام، حيث تولي المرافق الصحية أولوية متزايدة لسلامة المرضى وتحسين تكاليف التشغيل.

- بالإضافة إلى ذلك، يبرز استخدام المراقبة المتنقلة وتقنية إنترنت الأشياء لوحدات إعادة المعالجة، مما يتيح الإشراف عن بُعد على دورات تعقيم الأجهزة والتنبيهات الآلية للانحرافات، وبالتالي تحسين موثوقية العملية.

- تستكشف المستشفيات أيضًا الصيانة التنبؤية المدعومة بالذكاء الاصطناعي لمعدات إعادة المعالجة لتقليل وقت التوقف وضمان سير العمليات الجراحية دون انقطاع، مما يدعم السلامة والكفاءة التشغيلية.

ديناميكيات سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

السائق

تزايد الحاجة نتيجة لزيادة حجم العمليات الجراحية وضغوط التكاليف

- يُعدّ تزايد عدد العمليات الجراحية وارتفاع ضغوط التكاليف في مرافق الرعاية الصحية من العوامل الرئيسية التي تدفع إلى زيادة اعتماد إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد.

- فعلى سبيل المثال، في عام 2025، نفذت مستشفيات السويدي في مصر برنامجًا لإعادة معالجة الأجهزة الجراحية عالية التكلفة، مما حقق وفورات كبيرة في التكاليف مع الحفاظ على معايير السلامة.

- مع مواجهة المستشفيات لأعداد متزايدة من المرضى وميزانيات محدودة، تتيح إعادة المعالجة استخدامات متعددة وآمنة للأجهزة باهظة الثمن ذات الاستخدام الواحد، مما يوفر فوائد اقتصادية وبيئية.

- علاوة على ذلك، فإن زيادة الوعي بإدارة النفايات الطبية وممارسات الرعاية الصحية المستدامة يشجع المرافق على تبني إعادة المعالجة كجزء من استراتيجيتها التشغيلية.

- إن فعالية الأجهزة المعاد معالجتها من حيث التكلفة، إلى جانب القدرة على الامتثال لمعايير السلامة وتقليل النفايات، تدفع إلى اعتمادها في كل من المستشفيات العامة الكبيرة والمراكز الجراحية الخاصة.

- إن الاتجاه نحو البروتوكولات الموحدة، إلى جانب تدريب الموظفين وحملات التوعية، يزيد من تسريع تبني ممارسات إعادة المعالجة في مرافق الرعاية الصحية في منطقة الشرق الأوسط وأفريقيا

- بالإضافة إلى ذلك، تساعد الشراكات الدولية ومبادرات تبادل المعرفة مع مصنعي الأجهزة الطبية العالميين المستشفيات المحلية على تبني أفضل الممارسات في إعادة المعالجة، مما يحسن الكفاءة والسلامة على حد سواء.

- كما أن توسع شبكات المستشفيات الخاصة في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية يعزز الطلب، حيث تساعد إعادة المعالجة هذه المرافق على إدارة التكاليف مع الحفاظ على جودة عالية للرعاية.

ضبط النفس/التحدي

عقبات الامتثال التنظيمي ومخاوف السلامة المتصورة

- تشكل المخاوف المتعلقة بالامتثال التنظيمي ومخاطر السلامة المتصورة للأجهزة المعاد معالجتها تحديات كبيرة أمام اعتمادها على نطاق أوسع في السوق

- فعلى سبيل المثال، أبلغت المستشفيات في المملكة العربية السعودية عن تأخيرات في تنفيذ برامج إعادة المعالجة بسبب متطلبات الموافقة المعقدة والالتزام الصارم بلوائح الأجهزة الطبية الإقليمية.

- يتطلب التصدي لتحديات الامتثال هذه التحقق الصارم، وبروتوكولات ضمان الجودة، والتوافق مع المبادئ التوجيهية الدولية لإعادة المعالجة لضمان سلامة المرضى

- علاوة على ذلك، فإن الشكوك التي تساور بعض المتخصصين في الرعاية الصحية بشأن سلامة وفعالية الأجهزة المُعاد معالجتها قد تعيق اعتمادها، لا سيما في المرافق غير الملمة بأساليب إعادة المعالجة الموحدة.

- كما يمكن أن تشكل التكاليف الأولية المرتفعة لمعدات إعادة المعالجة المتقدمة وبرامج تدريب الموظفين عوائق، خاصة بالنسبة للمستشفيات الصغيرة ذات الميزانيات المحدودة.

- يُعدّ التغلب على هذه التحديات من خلال التوافق التنظيمي، وبروتوكولات السلامة القوية، وحملات التوعية، أمراً ضرورياً لتحقيق نمو مستدام لسوق إعادة المعالجة في منطقة الشرق الأوسط وأفريقيا.

- بالإضافة إلى ذلك، فإن اللوائح غير المتسقة بين دول منطقة الشرق الأوسط وأفريقيا تعقد عملية تبني ممارسات إعادة المعالجة عبر الحدود وتبطئ من توسع السوق

- كما أن محدودية توافر الفنيين المهرة لتشغيل أنظمة إعادة المعالجة المتقدمة قد تعيق النمو، مما يتطلب الاستثمار في برامج تدريب واعتماد القوى العاملة

نطاق سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس نوع المنتج، ونطاق السعر، والتطبيق، والنوع، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة الرعاية الصحية في الشرق الأوسط وأفريقيا إلى أجهزة من الفئة الأولى وأجهزة من الفئة الثانية. وقد هيمنت أجهزة الفئة الثانية على السوق بحصة إيرادات بلغت 57.3% في عام 2025، مدفوعةً بارتفاع وتيرة إعادة معالجة أجهزة مثل الأدوات الجراحية والقسطرات وأجهزة القلب والأوعية الدموية عالية التكلفة. غالبًا ما تُعطي المستشفيات الأولوية لإعادة معالجة أجهزة الفئة الثانية نظرًا للوفورات الكبيرة في التكاليف التي تتحقق من خلال دورات إعادة استخدام آمنة متعددة. كما أن الإرشادات التنظيمية وبروتوكولات السلامة لأجهزة الفئة الثانية راسخة، مما يجعلها أكثر قبولًا لإعادة المعالجة. ويستفيد هذا القطاع أيضًا من توافر تقنيات التعقيم المتقدمة المتوافقة مع أجهزة الفئة الثانية. ويُسهم تزايد الوعي بالاستدامة البيئية في دعم الطلب على إعادة معالجة أجهزة الفئة الثانية. وتُطبّق مرافق في دول مثل مصر والإمارات العربية المتحدة وجنوب إفريقيا برامج إعادة معالجة أجهزة الفئة الثانية بنشاط في أقسام الجراحة وأمراض القلب.

من المتوقع أن يشهد قطاع الأجهزة الطبية من الفئة الأولى أسرع نمو، بمعدل نمو سنوي مركب قدره 18.2% خلال الفترة من 2026 إلى 2033، وذلك نتيجةً لتزايد استخدام الأجهزة الطبية ذات الاستخدام الواحد منخفضة إلى متوسطة التكلفة، مثل الأدوات الجراحية الأساسية ومجسات التشخيص، في مراكز الجراحة النهارية. تتميز أجهزة الفئة الأولى بسهولة إعادة معالجتها وقلة تعقيد بروتوكولات التعقيم المطلوبة، مما يجعلها مناسبة للمستشفيات الصغيرة ومراكز العيادات الخارجية. كما أن ارتفاع عدد العمليات الجراحية واستراتيجيات ضبط التكاليف تدفع المستشفيات إلى تبني برامج إعادة معالجة أجهزة الفئة الأولى. يُسهم تصميم أجهزة الفئة الأولى البسيط أيضًا في تسريع عملية المعالجة وتقليل متطلبات العمالة، مما يزيد من سرعة تبنيها. ويُساهم الانتشار المتزايد للمرافق الصحية الخاصة في الإمارات العربية المتحدة والمملكة العربية السعودية في تسريع وتيرة تبني هذه الأجهزة في هذا القطاع.

- حسب النطاق السعري

استنادًا إلى نطاق السعر، يُقسّم السوق إلى أجهزة عالية الجودة وأجهزة منخفضة/اقتصادية. هيمنت الأجهزة عالية الجودة على السوق بحصة إيرادات بلغت 61% في عام 2025، ويعود ذلك أساسًا إلى التكاليف الباهظة للأدوات الجراحية المتقدمة وأجهزة القلب، مما يحفز المستشفيات على تطبيق ممارسات إعادة المعالجة. تتطلب هذه الأجهزة تعقيمًا دقيقًا والتزامًا بمعايير السلامة الدولية، وهو ما تتوفر فيه الإمكانيات اللازمة للمستشفيات الكبيرة في مصر وجنوب إفريقيا والإمارات العربية المتحدة. يُعزى الإقبال على هذه الأجهزة إلى كلٍ من الفوائد الاقتصادية والقبول التنظيمي، حيث تُقلل إعادة الاستخدام الآمنة من النفقات التشغيلية مع الحفاظ على سلامة المرضى. غالبًا ما تُعطي المستشفيات الأولوية للأجهزة عالية الجودة في إعادة المعالجة لتعظيم العائد على الاستثمار. كما تُسهم التطورات التكنولوجية في معدات التعقيم في دعم إعادة معالجة الأجهزة عالية التكلفة بكفاءة. تُدمج الأجهزة عالية الجودة المُعاد معالجتها بشكل متزايد في سير العمليات الجراحية الروتينية، مما يضمن توافرها باستمرار وتوفير التكاليف.

من المتوقع أن يشهد قطاع الأجهزة الطبية منخفضة التكلفة/الاقتصادية أسرع نمو بمعدل نمو سنوي مركب قدره 19% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الإقبال عليها في المستشفيات الصغيرة والمراكز الطبية والعيادات الخارجية. وتفضل المرافق الصحية التي تراعي التكاليف إعادة معالجة الأجهزة منخفضة التكلفة لإدارة ميزانياتها بكفاءة. كما أن التصميم البسيط وانخفاض مخاطر التلوث يسهلان تطبيق البروتوكولات الموحدة. ويساهم توسع الرعاية الصحية الخاصة في دول مجلس التعاون الخليجي في دعم نمو هذا القطاع. وتساهم إعادة معالجة الأجهزة منخفضة التكلفة في تقليل النفايات الطبية، بما يتماشى مع مبادرات الاستدامة. ويستفيد هذا القطاع من برامج التدريب ووحدات إعادة المعالجة الآلية التي تجعل إعادة الاستخدام الآمنة ممكنة للمرافق الصغيرة.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى الجراحة العامة، والتخدير، وجراحة المناظير وجراحة العظام، وأمراض القلب، وأمراض الجهاز الهضمي، والمسالك البولية، وأمراض النساء، وغيرها. وقد هيمن قطاع أمراض القلب على السوق بحصة بلغت 35.7% في عام 2025، نظرًا لارتفاع تكلفة قسطرة القلب والأوعية الدموية، والأسلاك الموجهة، وأجهزة التشخيص، وكثرة استخدامها في مستشفيات الإمارات العربية المتحدة ومصر وجنوب إفريقيا. وتُعطي المستشفيات الأولوية لإعادة معالجة أجهزة أمراض القلب لخفض التكاليف التشغيلية مع الحفاظ على جودة الرعاية العالية. وتضمن البروتوكولات التنظيمية الصارمة وأساليب التعقيم المتقدمة السلامة والامتثال، مما يدعم اعتماد هذه التقنية. وتُعدّ إجراءات القلب والأوعية الدموية شائعة في دول الشرق الأوسط وأفريقيا الرئيسية، مما يزيد الطلب على الأجهزة الآمنة المعاد معالجتها. ويضمن الدعم التقني من مُصنّعي معدات إعادة المعالجة ضمان الجودة. كما تُعزز كفاءة التكلفة، إلى جانب الاستدامة البيئية، هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الجراحة العامة أسرع نمو بمعدل نمو سنوي مركب قدره 20.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد العمليات الجراحية في المستشفيات الخاصة والعامة. وتُعاد معالجة الأدوات الجراحية البسيطة، كالمقصات والملاقط، بشكل شائع، مما يوفر تكاليف كبيرة للمستشفيات في مصر والمملكة العربية السعودية والإمارات العربية المتحدة. ويساهم تزايد الاستثمارات في البنية التحتية للرعاية الصحية واعتماد وحدات إعادة المعالجة الآلية في تسريع نمو هذا القطاع. وتعمل المستشفيات والمراكز الطبية على توحيد بروتوكولات إعادة المعالجة لضمان السلامة والامتثال للمعايير. ويستفيد القطاع من تزايد الوعي بأهمية الحد من النفايات الطبية والاستدامة البيئية.

- حسب النوع

يُقسّم السوق، بحسب نوع الخدمة، إلى قسمين: إعادة المعالجة الداخلية وإعادة المعالجة الخارجية. وقد هيمنت إعادة المعالجة الداخلية على السوق بحصة إيرادات بلغت 54.5% في عام 2025، مدفوعةً بتفضيل المستشفيات للحفاظ على سيطرتها على السلامة والجودة وسرعة إنجاز العمليات. تستثمر المستشفيات الكبيرة في الإمارات العربية المتحدة ومصر وجنوب إفريقيا في وحدات إعادة المعالجة الآلية وتدريب الموظفين لضمان جودة متسقة. يساهم الإشراف المباشر على التعقيم ومراقبة الجودة في تقليل المخاطر التشغيلية وضمان الامتثال للمعايير التنظيمية. كما تستفيد المستشفيات من تقليل الاعتماد على مزودي الخدمات الخارجيين والاستجابة الأسرع للاحتياجات الجراحية العاجلة. تتيح إعادة المعالجة الداخلية تخصيص سير العمل وفقًا لإجراءات المستشفى. ويدعم تزايد الاستثمار الرأسمالي في البنية التحتية لإعادة المعالجة استمرار هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع التعهيد أسرع نمو بمعدل نمو سنوي مركب قدره 21% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوجه المستشفيات الصغيرة ومراكز الجراحة النهارية إلى الاستعانة بمصادر خارجية لإعادة معالجة الأجهزة الطبية، وذلك من خلال مزودي خدمات متخصصين. يتيح التعهيد للمرافق الصحية تقليل الاستثمار الأولي والاستفادة من الخبرات المتخصصة لإعادة استخدام الأجهزة بشكل آمن. ويُلاحظ نمو قوي بشكل خاص في المملكة العربية السعودية والإمارات العربية المتحدة، حيث تعمل شركات إعادة المعالجة الخارجية على توسيع نطاق خدماتها. وتساهم البروتوكولات والشهادات الموحدة التي توفرها شركات التعهيد في تعزيز الثقة بالأجهزة المُعاد معالجتها. ويستفيد هذا القطاع من ارتفاع الموافقات التنظيمية وكفاءة التكلفة. كما يُسهم توسع شبكات التعهيد في المناطق الحضرية في تسريع وتيرة تبني هذه التقنية.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات ومراكز جراحة اليوم الواحد وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 68% في عام 2025، نظرًا لكثرة العمليات الجراحية واستخدام الأجهزة عالية التكلفة في مستشفيات الرعاية التخصصية. وتُطبّق المستشفيات في مصر والإمارات العربية المتحدة وجنوب إفريقيا برامج إعادة معالجة مُنظّمة لتحقيق الكفاءة في التكلفة والامتثال لأنظمة السلامة. وتدعم وحدات إعادة المعالجة الداخلية وأنظمة التعقيم الآلية والكوادر المُدرّبة العمليات ذات الحجم الكبير. ويُحفّز السعي إلى خفض التكاليف التشغيلية مع الحفاظ على جودة الرعاية العالية على تبنّي هذه البرامج. وتستفيد المستشفيات من سلاسل إمداد مُستقرة للأجهزة المُعاد معالجتها. كما يُعزّز الوعي بالاستدامة البيئية هيمنتها.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع نمو بمعدل نمو سنوي مركب قدره 22% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع مراكز الجراحة الخارجية الخاصة في دول مجلس التعاون الخليجي. وتفضل هذه المراكز إعادة معالجة الأدوات الجراحية لترشيد تكاليف العمليات الجراحية الصغيرة دون المساس بالسلامة. ويُسهّل اعتماد حلول إعادة المعالجة الآلية والمُدارة من قِبل جهات خارجية عملية التنفيذ. كما تُسهم كفاءة التكلفة وسهولة التشغيل والامتثال للوائح التنظيمية في تسريع النمو. ويُعزز ازدياد عدد العمليات الجراحية والاستثمار في البنية التحتية للرعاية الصحية الخاصة من اعتماد هذه الحلول. ويتم التركيز على سلامة المرضى وتوحيد البروتوكولات لكسب ثقة المرضى في الأجهزة المُعاد معالجتها.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قطاعين: قطاع الأعمال (B2B) وقطاع المستهلكين (B2C). وقد هيمن قطاع الأعمال على السوق بحصة إيرادات بلغت 75% في عام 2025، حيث تقوم المستشفيات ومراكز الجراحة المتخصصة وغيرها من مرافق الرعاية الصحية بشراء خدمات ومعدات إعادة المعالجة مباشرةً من الشركات المصنعة والموردين المعتمدين. تضمن قنوات قطاع الأعمال الامتثال لمعايير السلامة، وتوفر حلولًا شاملة، وتتيح عقود خدمة طويلة الأجل. وتعتمد المستشفيات الكبرى في الإمارات العربية المتحدة ومصر وجنوب إفريقيا على توزيع قطاع الأعمال لضمان إمداد مستمر بوحدات إعادة المعالجة والمواد الاستهلاكية. كما تضمن خدمات الدعم الفني والصيانة المقدمة من خلال اتفاقيات قطاع الأعمال استمرارية العمليات دون انقطاع. ويستفيد هذا القطاع من علاقات راسخة مع الموردين وتوفير التكاليف الناتج عن حجم المبيعات.

من المتوقع أن يشهد قطاع البيع المباشر للمستهلكين (B2C) أسرع نمو بمعدل نمو سنوي مركب قدره 19% خلال الفترة من 2026 إلى 2033، مدفوعًا بإقبال العيادات الصغيرة والممارسين الأفراد على شراء معدات إعادة المعالجة منخفضة التكلفة أو المحمولة مباشرةً. ويتزايد الإقبال على هذا القطاع في المناطق الحضرية بدول مجلس التعاون الخليجي، حيث يستثمر الممارسون بشكل متزايد في أجهزة آمنة وقابلة لإعادة الاستخدام. وتُسهم سهولة استخدام أنظمة إعادة المعالجة صغيرة الحجم وتكلفتها المعقولة في تسريع عملية التبني. كما تُعزز منصات البيع الإلكتروني والمباشر إمكانية الوصول للمستخدمين النهائيين. ويُسهم التدريب والدعم المقدم من الشركات المصنعة في زيادة الثقة بسلامة الأجهزة. ويُدعم هذا النمو أيضًا حملات التوعية بشأن الحد من النفايات الطبية والاستدامة.

تحليل إقليمي لسوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

- هيمنت مصر على سوق الشرق الأوسط وأفريقيا بحصة إيرادات بلغت 28.4% في عام 2025، مدعومة ببنية تحتية متطورة للمستشفيات، ومبادرات حكومية تهدف إلى خفض التكاليف، والتبني المبكر لبروتوكولات إعادة المعالجة، لا سيما في وحدات العناية الجراحية والقلبية، حيث تُستخدم الأجهزة ذات الاستخدام الواحد عالية التكلفة بشكل متكرر.

- تولي المستشفيات في مصر أولوية لإعادة معالجة الأجهزة الطبية للتحكم في التكاليف الباهظة للأجهزة الجراحية وأجهزة القلب، مع الحفاظ على سلامة المرضى والامتثال للمعايير الدولية. كما أن اعتماد أنظمة التعقيم الآلية وتوظيف كوادر مدربة يعزز الكفاءة التشغيلية.

- إن الوعي الواسع النطاق بالإدارة المستدامة للنفايات الطبية، إلى جانب زيادة الاستثمارات الخاصة في مجال الرعاية الصحية، يدعم التبني القوي لممارسات إعادة المعالجة في كل من المستشفيات العامة والخاصة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في مصر

استحوذ السوق المصري على الحصة الأكبر من الإيرادات بنسبة 28.4% في عام 2025، مدفوعًا بالعدد الكبير من مستشفيات الرعاية الصحية المتخصصة، والمراكز الجراحية المتطورة، والمبادرات الحكومية التي تُشجع ممارسات الرعاية الصحية الفعّالة من حيث التكلفة. وتتجه المستشفيات في مصر بشكل متزايد إلى استخدام أنظمة التعقيم الآلي ووحدات إعادة المعالجة الداخلية لإدارة الأجهزة الجراحية وأجهزة القلب عالية التكلفة. ويُسهم ازدياد الوعي بأهمية إدارة النفايات الطبية والاستدامة في دعم هذا التوجه. علاوة على ذلك، يضمن دمج ممارسات إعادة المعالجة في سير العمل بالمستشفيات سلامة المرضى والامتثال للمعايير الدولية. وتقود المستشفيات الخاصة والمراكز الجراحية متعددة التخصصات تبني تقنيات إعادة المعالجة المتقدمة. كما أن ازدياد حجم العمليات الجراحية وضغوط التكاليف يُسرّع من وتيرة تطبيق برامج إعادة المعالجة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق الإمارات العربية المتحدة أسرع نمو سنوي مركب بنسبة 16% خلال الفترة المتوقعة، مدفوعًا باستثمارات ضخمة في البنية التحتية للرعاية الصحية الخاصة وتوسيع شبكات المستشفيات. وتتجه مرافق الرعاية الصحية في الإمارات بشكل متزايد إلى الاستعانة بمصادر خارجية أو تبني حلول إعادة معالجة داخلية لترشيد التكاليف التشغيلية مع الحفاظ على أعلى معايير السلامة. وتساهم معدات التعقيم المتطورة والامتثال للوائح التنظيمية في تعزيز الثقة بالأجهزة المُعاد معالجتها. كما يُسهم دعم الحكومة للممارسات الطبية المستدامة في تسريع تبني هذه الحلول. ويُشجع تركيز الإمارات على السياحة العلاجية ومراكز الجراحة المتطورة على النشر السريع لبرامج إعادة المعالجة. وتُعد المستشفيات في المدن الرئيسية مثل دبي وأبوظبي في طليعة تطبيق عمليات إعادة المعالجة الآلية والمضمونة الجودة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في جنوب أفريقيا

استحوذ سوق جنوب أفريقيا على حصة كبيرة في عام 2025، بفضل وجود مستشفيات راسخة وزيادة حجم العمليات الجراحية في القطاعين العام والخاص. وتولي المستشفيات أولوية لإعادة معالجة الأجهزة الجراحية وأجهزة القلب عالية التكلفة لخفض النفقات التشغيلية مع الالتزام بمعايير السلامة. ويدعم توافر الكوادر المؤهلة وتقنيات التعقيم المتقدمة نمو السوق. وتعمل سلاسل المستشفيات الخاصة بنشاط على تطبيق برامج إعادة المعالجة الداخلية والخارجية. كما يعزز الوعي المتزايد بالاستدامة البيئية تبني هذه البرامج. وتشجع الأطر التنظيمية وبرامج الاعتماد على توحيد ممارسات إعادة معالجة الأجهزة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في المملكة العربية السعودية

من المتوقع أن يشهد سوق المملكة العربية السعودية نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية وتوسع المستشفيات الخاصة. وتتجه المستشفيات بشكل متزايد إلى تبني أنظمة التعقيم الآلية وبروتوكولات إعادة المعالجة الداخلية لترشيد التكاليف وضمان سلامة المرضى. كما أن الوعي المتزايد بأهمية الحد من النفايات الطبية وتعزيز الاستدامة يُسهم في زيادة الإقبال على هذه التقنية. وتوفر مبادرة رؤية 2030 الحكومية ومشاريع تحديث الرعاية الصحية بيئة داعمة لاعتماد إعادة المعالجة. ويُسهم توسع مراكز الرعاية التخصصية والجراحة المتقدمة في تسريع استخدام الأجهزة المُعاد معالجتها. كما أن الطلب المتزايد على حلول رعاية صحية عالية الجودة وفعالة من حيث التكلفة يُعزز نمو السوق.

حصة سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا

تتولى شركات راسخة قيادة صناعة إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا، بما في ذلك:

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- شركة NEScientific (الولايات المتحدة الأمريكية)

- شركة ستيريس بي إل سي (أيرلندا)

- سترايكر (الولايات المتحدة)

- تجديد ميدلاين (الولايات المتحدة)

- التقنيات المستدامة (الولايات المتحدة)

- الصحة المبتكرة (الولايات المتحدة)

- مجموعة أرجو (السويد)

- شركة جيتينج إيه بي (السويد)

- ميديسيف إنترناشونال (المملكة المتحدة)

- فانغارد إيه جي (ألمانيا)

- شركة ستيري برو كندا (كندا)

- شركة HYGIA للخدمات الصحية (الولايات المتحدة الأمريكية)

- شركة شورتك الطبية (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- سميث آند نيفيو (المملكة المتحدة)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- 3M (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد في الشرق الأوسط وأفريقيا؟

- في نوفمبر 2025، وقّعت المستودعات الاستراتيجية المصرية للمنتجات والأجهزة الطبية مذكرة تفاهم مع مجموعة إيفارا الأمريكية لإجراء دراسات ميدانية بهدف إنشاء شركة لنقل ومعالجة النفايات الطبية. ورغم تركيز هذه المبادرة على إدارة النفايات، إلا أنها تدعم البنية التحتية التي من شأنها تمكين عمليات مناولة أكثر أمانًا وعمليات إعادة معالجة مستقبلية، وذلك في إطار أهداف أوسع نطاقًا لاستدامة الرعاية الصحية.

- في أغسطس 2025، نشرت الهيئة الجنوب أفريقية لتنظيم المنتجات الصحية (SAHPRA) بيانًا محدثًا بشأن إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد، يحدد التوقعات التنظيمية والمحظورات المتعلقة بإعادة المعالجة واستيراد الأجهزة المعاد معالجتها في جنوب أفريقيا. توفر هذه الخطوة وضوحًا وإرشادات للامتثال لأصحاب المصلحة في أكبر سوق للرعاية الصحية المنظمة في المنطقة.

- في يناير 2025، بدأت الشركة السعودية للاستثمار وإعادة التدوير (SIRC) وشركة سويز العالمية المتخصصة في إدارة النفايات، أعمال إنشاء محطة لإعادة تدوير ومعالجة النفايات الطبية الخطرة في المدينة الصناعية الثالثة بجدة. وستخدم هذه المحطة مقدمي الرعاية الصحية في القطاعين العام والخاص، مما يدعم الامتثال للمعايير البيئية والصحية، ويعزز حلول إدارة النفايات الدائرية.

- في ديسمبر 2024، وقّعت وزارة الصحة والسكان المصرية وبرنامج الأمم المتحدة الإنمائي اتفاقية لإنشاء منشأة حديثة لمعالجة النفايات الطبية الخطرة في محافظة السويس. ستساهم هذه المنشأة في معالجة النفايات الخطرة من مرافق الرعاية الصحية بشكل آمن ومستدام، ما يُسهم في سدّ الثغرات الحرجة في أنظمة إدارة النفايات الطبية التي تُشكّل أساس أي مبادرات مستقبلية لإعادة المعالجة في المنطقة.

- في مارس 2024، أعلن البنك الدولي عن منحة قدرها 9.13 مليون دولار أمريكي عبر مرفق البيئة العالمية لتحسين إدارة النفايات الطبية في منطقة القاهرة الكبرى. يدعم هذا التمويل أنظمة مناولة وتخلص أكثر أمانًا، والتي تُعدّ أساسية لأي برامج مستقبلية لإعادة المعالجة أو إعادة الاستخدام المستدام في المرافق الطبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.