Middle East And Africa Underactive Bladder Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.50 Billion

USD

1.97 Billion

2025

2033

USD

1.50 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 1.97 Billion | |

| % | |

|

الشرق الأوسط وأفريقيا، سوق الصحة دون النشاط، حسب النوع (المعالجة الصيدلانية، الأساليب الجراحية، جهاز المساعدة الأورقية، وخلية الجذوع والعلاجات الجينات)، طريقة الإدارة (الأورام والأبوان وغيرهم)، نوع المرض (الرمل الناقص النشاط والنقص النشاط والنقص النشاط الناجم عن العنصر وغير العنصر)، قناة التوزيع (صيدلة المستشفيات، صيدليات تجزئة، وما إلى ذلك) - اتجاهات الصناعة والتنبؤات حتى عام 2033

الشرق الأوسط وأفريقيالمحة عن السوق

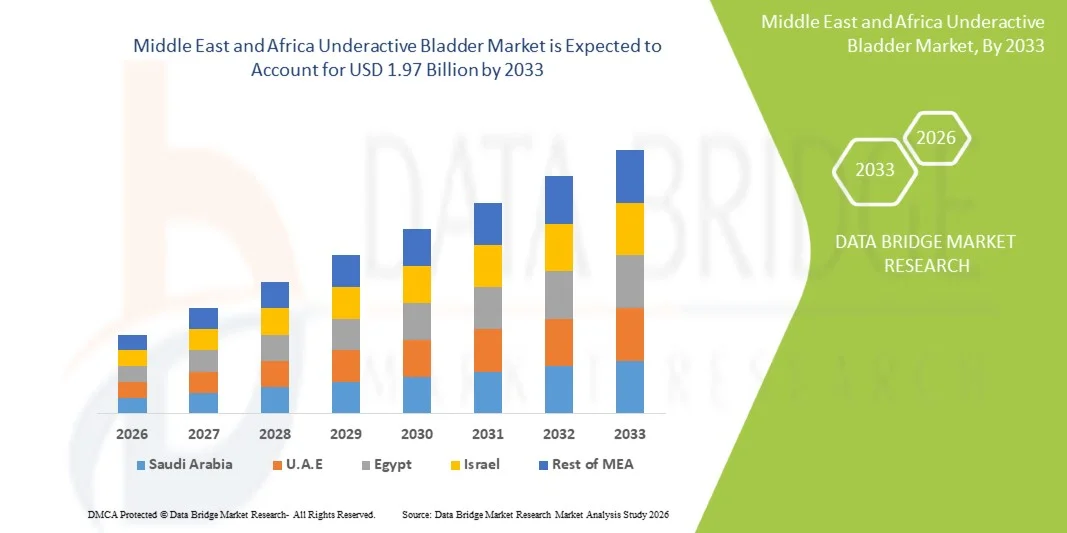

وقُيِّمت سوق المثانات الخاملة في الشرق الأوسط وأفريقيا على أساس1.50 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك1.97 مليار مليار« النامية في- معدل الناتج الإجمالي الإجمالي الإجمالي الإجمالي 3.5 في المائة من 2026 إلى 2033● تشهد السوق نموا مطردا مدفوعا بتزايد انتشار الاضطرابات العصبية وغير الوراثية، وارتفاع عدد المسنين، وزيادة الوعي بالتشخيص المبكر لأوضاع الخلل البولية ومعالجتها في جميع أنحاء المنطقة.

الواقع أن العبء المتزايد من الأمراض المزمنة مثل السكري، ومرض باركنسون، وإصابات الحبل الشوكي، والتصلب المتعدد يساهم بشكل كبير في انتشار المثانة الناقصة النشاط في الشرق الأوسط والبلدان الأفريقية. وبالإضافة إلى ذلك، فإن تحسين البنية الأساسية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى الرعاية البولية، يشجع على تبني علاجات دوائية متطورة، وأجهزة للتعديل العصبي، وإجراءات علاجية أقل غزوا. كما أن زيادة الاستثمارات في مستشفيات التخصص ومراكز إعادة التأهيل، إلى جانب زيادة التركيز على الصحة الحوضية وإدارة الاضطرابات البولية، تعمل على زيادة دعم توسع السوق في مختلف أنحاء المنطقة.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن المملكة العربية السعودية على سوق المثانة الناقصة النشاط في الشرق الأوسط وأفريقيا بأكبر حصة من الإيرادات بلغت 34.18 في المائة في عام 2025، بدعم من تطوير قوي للهياكل الأساسية للرعاية الصحية، وزيادة الاستثمارات في الرعاية البولية، وزيادة اعتماد حلول متقدمة لعلاج الاضطرابات البولية.

- وقد قاد قطاع العلاج الصيدلي السوق بحصة قدرها 46.13 في المائة في عام 2025، مدفوعاً باعتماده السريري على نطاق واسع كأول علاج للاحتفاظ بالبول والنشاط الناقص للمثانة.

- ومن المتوقع أن تكون جنوب أفريقيا أسرع أسواق البلدان نمواً في إطار معدل نمو الناتج المحلي الإجمالي البالغ 4.8 في المائة في الفترة من 2026 إلى 2033، وأن يغذيها تحسين إمكانية الحصول على الرعاية الصحية، وزيادة الوعي بالاضطرابات البولية، وزيادة الاستثمارات في خدمات التشخيص وإعادة التأهيل.

- وتعد الخلايا الجذعية وعلاجات الجينات أسرع الأنواع نمواً، ويتوقع أن تسجل معدلاً للحصيلة الإجمالية للحصيلة الكلية قدره 5.4 في المائة، مما يعكس الطفرة في الاهتمام بنُهج الطب التجديدي من أجل إصلاح العضلات والأعصاب.

- ويهيمن الجزء الشفوي على فئة مسار الإدارة بحصة من الإيرادات قدرها 57.89 في المائة في عام 2025، بقيادة تفضيل قوي للصبر، وسهولة الإدارة، وارتفاع معدلات الوصفات الطبية للإدارة المزمنة لظروف المثانة الناقصة النشاط.

- وكان السُلام العصبي دون النشط يمثل 52.44 في المائة من السوق، ويفضِّله الانتشار العالي للاضطرابات العصبية مثل الأمراض العصبية المرتبطة بالسكري، والإصابات في الحبل الشوكي، ومرض باركنسون، والتصلب المتعدد.

- والقسم الخاص بالوالدين هو أسرع مسار لفئة الإدارة نمواً، حيث يبلغ المعدل الإجمالي للأجر الإجمالي الإجمالي الإجمالي 5.1 في المائة، مدفوعاً بتزايد استخدام العلاجات القابلة للحقن في الحالات الحادة وفي المستشفيات.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 1.50 مليار دولار

- القيمة السوقية المتوقعة (2033): 1.97 مليار دولار من دولارات الولايات المتحدة

- التوقعات الاستشرافية (2026-2033): 3.5 في المائة

- المنطقة الرئيسية في عام 2025: المملكة العربية السعودية

- المنطقة المشمولة بالأسـر: جنوب أفريقيا

تقريرمنطقة الشرق الأوسط وأفريقيا

|

الصفات الأولى |

الشرق الأوسط وأفريقيا: |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على(أ) أُستيلاس فرارا (IN In Inc(اليابان) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Sys)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة Collopls Cor)الدانمرك( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالمجموعة المجموعة PLC)بالك كـك كـوك( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالطهي)الولايات المتحدة الأمريكية( :: مؤسسة (الولايات المتحدة الأمريكية) بكارون س. (ألمانيا) Medronic (أيرلندا) :: تليفلينك إندماج (الولايات المتحدة الأمريكية) الرعاية الصحية (السويد) :: شركة Labie Mich Medical Technologies Corp. (كندا) :: Fifizer Inc. (الولايات المتحدة الأمريكية) :: AbbpVie Inc. (الولايات المتحدة الأمريكية) يورومز (فرنسا) Axoonics, Inc. (الولايات المتحدة الأمريكية) بارد، In Inc. (الولايات المتحدة) شركة Olympus Corporation (اليابان) Fresenius Meded Care AG (ألمانيا) (الولايات المتحدة الأمريكية) BD (الولايات المتحدة الأمريكية) |

|

ما |

:: زيادة اعتماد وسائل الحفز على التحفيز العصبي والحفز على التزاوج زيادة البحوث السريرية في مجال الطب التجديدي والعلاجات القائمة على الخلايا الجذعية :: توسيع نطاق منتجات القسطرة المنزلية وحلول الرصد عن بعد في مجال المعالجة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الشرق الأوسط وأفريقيا

الاتجاه: تزايد اعتماد برامج متقدمة للعلاج بالأورام والتوعية بها

إن مقدمي الرعاية الصحية في مختلف بلدان الشرق الأوسط وأفريقيا يعتمدون بشكل متزايد نُهُجاً متقدمة للتشخيص والعلاج من أجل المثانة الناقصة النشاط، مدعومة بحملات التوعية المتزايدة وتحسين فرص الحصول على خدمات الرعاية البولية. إن إدماج الاختبارات الدورية الرقمية، والإجراءات الأقل غزواً، وعلاجات التعديل العصبي تعمل على تحسين دقة التشخيص ونتائج المرضى. وتركز المستشفيات والعيادات المتخصصة أيضاً على برامج إعادة تأهيل المثانة المنظمة لمعالجة حالات الخلل البولي والتوتري الناتج عن الشيخوخة، في حين تعمل منصات التطبيب عن بُعد على توسيع فرص الحصول على الرعاية في مرحلة المتابعة في المناطق النائية. على سبيل المثال، تعمل مستشفيات المملكة العربية السعودية الكبرى في مجال التعليم العالي على نحو متزايد على تنفيذ مسارات علاجات البولية المرتبطة بعلم الأعصاب لتحسين التشخيص المبكر ونتائج إدارة المثانة الطويلة الأجل.

الشرق الأوسط وأفريقيا

سائق السوق الرئيسي: زيادة عبء الاضطرابات العصبية والاضطرابات في علم الأعصاب والتخلفات المزمنة

الواقع أن تزايد انتشار مرض السكري، والتصلب المتعدد، ومرض باركنسون، وإصابات الحبل الشوكي في الشرق الأوسط والبلدان الأفريقية، يؤدي إلى حد كبير إلى الطلب على التشخيص غير النشط في المثانة والحلول العلاجية. وترتبط هذه الظروف ارتباطاً قوياً باضطرابات المثانة العصبية، الأمر الذي يؤدي إلى ارتفاع أعداد المرضى في أقسام البولية ومراكز إعادة التأهيل. والواقع أن توسيع البنية الأساسية للرعاية الصحية والاستثمارات المتنامية في مرافق الرعاية المتخصصة يزيد من دعم الكشف المبكر وإدارة الأمراض على الأمد البعيد. على سبيل المثال، يشهد نظام الرعاية الصحية العام والخاص في جنوب أفريقيا عدداً متزايداً من حالات الأمراض العصبية المرتبطة بالسكري والتي تتطلب علاجات إدارة المثانة.

القيود الرئيسية/التحدي الرئيسي: محدودية إمكانية الحصول على الرعاية المتخصصة في أمراض الأورام والتكاليف العالية للعلاج

ومن بين القيود الرئيسية في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا قلة توافر خدمات التبول المتخصصة ومعدات التشخيص المتقدمة في العديد من المناطق المنخفضة الدخل والمناطق الريفية، وارتفاع التكاليف المرتبطة بأجهزة التعديل العصبي، والعلاج الصيدلي الطويل الأجل، والإجراءات التي تنطوي على الحد الأدنى من التوسع، يزيد من تقييد إمكانية حصول المرضى على خيارات العلاج المثلى، بالإضافة إلى النقص في أطباء التبول المدربين وتطوير الهياكل الأساسية للرعاية الصحية غير المتكافئة، مما يخلق تفاوتات في التشخيص واعتماد العلاج عبر البلدان، وعلى سبيل المثال، لا يزال العديد من مراكز الرعاية الصحية الريفية في نيجيريا يعتمد على العلاج العرضي الأساسي بسبب الافتقار إلى إمكانية الحصول على اختبارات ديناميكية أوروبية متقدمة وخدمات استشارية متخصصة.

الفرص السوقية الرئيسية: توسيع نطاق العلاج المتقدم وحلول العناية بالأورولوجيا الرقمية

إن سوق المضاربات غير النشطة في الشرق الأوسط وأفريقيا يوفر فرصاً كبيرة للنمو من خلال توسيع نطاق طرائق العلاج المتقدمة مثل التعديل العصبي، وطب التجديد، والإجراءات الجراحية الأقل غزواً. فزيادة الاستثمار في البنية الأساسية للمستشفيات ومراكز البولية المتخصصة تعمل على خلق بيئة مواتية لاعتماد حلول مبتكرة لإدارة المثانة. وبالإضافة إلى ذلك، يعمل دمج منصات الصحة الرقمية، ورصد المرضى عن بعد، وأدوات التشخيص بمساعدة منظمة العفو الدولية على تحسين الكشف المبكر ونتائج إدارة الأمراض في الأمد البعيد على نطاق سكان الحضر وشبه الحضر على حد سواء. ففي الإمارات العربية المتحدة، على سبيل المثال، تعمل شبكات الرعاية الصحية الرئيسية بشكل متزايد على نشر عيادات المبول الذكية التي تجمع بين التشخيصات الرقمية وبرامج تأهيل المثانة الشخصية لتعزيز كفاءة العلاج وامتثال المرضى.

منطقة الشرق الأوسط وأفريقيا

وتقسم سوق المثانة الناقصة النشاط في الشرق الأوسط وأفريقيا على أساس النوع، ومسار الإدارة، ونوع المرض، وقناة التوزيع.

- نوع

وعلى أساس النوع، فإن سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا ينقسم إلى علاج صيدلي، وأساليب جراحية، وأجهزة مساعدة على الترشيد، وخلايا الجذع، ومعالجات الجينات. وسيطر قطاع العلاج الدوائي على السوق بحصة قدرها 46.13 في المائة في عام 2025، نظرا لاعتماده السريري الواسع النطاق كأول علاج للاحتفاظ بالبول والنشاط الناقص، وهذه العلاجات مفضلة على نطاق واسع بسبب سهولة التوافر، والفعالية السريرية الثابتة، وانخفاض تكلفة العلاج نسبيا مقارنة بالتدخلات المتقدمة. وكثيرا ما تفرض المستشفيات والعيادات عوامل كولينيرجية، وحواجز ألفا، ونظم مشتركة للعقاقير لكل من الحالات العصبية وغير الغدة. وتزيد معدلات التشخيص المتزايدة للإعاقة البول من دعم استخدام المخدرات في جميع أنحاء المنطقة. ويستفيد هذا القطاع أيضا من توسيع شبكات التوزيع الصيدلية وتحسين فرص الحصول على الرعاية الصحية في الاقتصادات الناشئة.

ومن المتوقع أن يسجل قطاع الخلايا الجذعية والعلاجات الجينية أسرع نمو عند معدل نمو يبلغ 5.4 في المائة في عام 2026 إلى عام 2033، مدفوعاً بزيادة الاهتمام بنهج الطب التجديدي في تقوية العضلات واستعادة الأعصاب. وتهدف هذه العلاجات إلى معالجة السبب الجذري لاضطرابات المثانة بدلاً من مجرد إدارة الأعراض. وتؤدي زيادة التجارب السريرية والتعاون في مجال البحوث في مجال الرعاية المتقدمة في مجال البول إلى دعم التوسع القطاعي. وتؤدي الاستثمارات المتزايدة في البنية الأساسية للتكنولوجيا الأحيائية عبر بلدان مختارة من بلدان الشرق الأوسط إلى زيادة تسريع عملية الاعتماد. كما يزداد هذا القطاع قوة بسبب الاحتياجات السريرية غير الملباة في الحالات العصبية الحادة. بيد أن ارتفاع التكاليف ومحدودية توافر الرعاية في الوقت الراهن يحدان من الاستخدام الواسع النطاق.

- عن طريق طرق

وعلى أساس مسار الإدارة، تُقسم السوق إلى أجزاء شفهية، ووالدية، وغيرها، ويهيمن الجزء الشفهي على السوق بحصة قدرها 57.89 في المائة في عام 2025، مدفوعة بتفضيل قوي للمريض، وسهولة الإدارة، وارتفاع معدلات الوصفات الطبية للإدارة المزمنة للظروف غير النشطة، وتُستخدم الأدوية الفموية، مثل المنشطات الكولينية، وعقاقير ألفا - أدرنجيك على نطاق واسع كعلاج من الدرجة الأولى في المستشفيات وخارجها على حد سواء، وتوفر هذه الأدوية الملاءمة، والامتثال الأفضل، ومخاطر إجرائية أقل مقارنة بالعلاجات القابلة للحقن، كما أن توسيع نطاق شبكات الصيد وتحسين توافر الأدوية يزيدان من تعزيز الهيمنة القطاعية، كما أن إدخال التركيبات الشفهية المحسنة يعزز أيضاً التقيد بالعلاج، ويستفيد الجزء من متطلبات الإدارة الطويلة الأجل لحالات الخلل البولي المزمن.

ومن المتوقع أن يشهد الجزء الخاص بالأبوة أسرع نمو في معدل نمو يبلغ 5.1 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة استخدام العلاجات القابلة للحقن في الحالات الخطيرة وفي المستشفيات.() وكثيراً ما تستخدم هذه العلاجات عندما تفشل الأدوية الفموية في تحقيق تحسين مناسب في وظيفة المثانة.() ويساند ارتفاع معدلات الاستشفاء في ظروف المثانة العصبية المنشأ الطلب على إدارة العقاقير القابلة للحقن.() ويؤدي التقدم المحرز في نظم توصيل العقاقير والمستحضرات القابلة للإطلاق الخاضعة للمراقبة القابلة للإطلاق بالحقن إلى زيادة تحسين النتائج السريرية.() كما تسهم زيادة الاعتماد في مراكز البولي المتخصصة في النمو.() غير أن ارتفاع درجة التعقيد في الإجراءات والتكاليف لا يزالان عاملين يحدان من النمو.

- حسب نوع المرض

وعلى أساس نوع المرض، ينقسم السوق إلى سوق غير نشط وغير نشط وغير نشط. فقد هيمنة قطاع البرق الخفي الناتج عن النشاط العصبي على السوق بحصة بلغت 52.44% في عام 2025، وذلك بسبب ارتفاع انتشار الاضطرابات العصبية مثل الأمراض العصبية المتصلة بداء السكري، والإصابات في الحبل الشوكي، ومرض باركنسون، والتصلب المتعدد. وهذه الظروف تعوق إلى حد كبير إشارة الأعصاب، الأمر الذي يؤدي إلى ارتفاع معدلات التشخيص السريري. وتركز المستشفيات في مختلف أنحاء المنطقة بشكل متزايد على مسارات الرعاية المتكاملة العصبية - البولية. كما يساهم تزايد عدد السكان المسنين في ارتفاع معدلات الإصابة. كما يساهم الطلب القوي على العلاجات الإدارية الطويلة الأجل في زيادة تعزيز هيمنة القطاعات. ويستفيد القسم من زيادة الوعي وتحسين القدرات التشخيصية في مراكز الرعاية الثالثة.

ومن المتوقع أن يسجل الجزء المتعلق بالعنصرية السلبية السلبية من غير العرق أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 4.9 في المائة من عام 2026 إلى عام 2033، بسبب ارتفاع الحالات المرتبطة بالشيخوخة، والمضاعفات اللاحقة للجراحات، والاضطرابات الأيضية. وتؤدي زيادة الوعي بين المرضى والأطباء إلى تحسين معدلات الكشف عن حالات الخلل غير الدموية. كما تساهم عوامل الخطر المرتبطة بأسلوب الحياة مثل السمنة والسلوك الاستيطاني في نمو القطاع القطاع. كما يساهم توسيع نطاق خدمات التبول للمرضى الخارجيين في زيادة دعم التشخيص والعلاج المبكرين. والطلب على إدارة الأدوية وعلاجات إعادة التأهيل يتزايد باطراد. بيد أن التشخيص الناقص في المناطق الريفية لا يزال يشكل تحدياً.

- حسب التوزيع

وعلى أساس قناة التوزيع، ينقسم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها، ويهيمن قطاع صيدليات المستشفيات على السوق بحصة قدرها 57.36 في المائة في عام 2025، وذلك بسبب ارتفاع تدفق المرضى إلى مستشفيات الرعاية الثالثة، وتوافر العلاجات القائمة على الوصفات الطبية بشكل قوي، وتظل المستشفيات هي مراكز العلاج الرئيسية لحالات الخلل العصبي والبولي الشديد التي تتطلب إشرافاً متخصصاً، كما أن توافر البنية التحتية المتقدمة للتشخيص والعلاج يدعم أيضاً الهيمنة، كما تكفل صيدليات المستشفيات أيضاً التوزيع المراقب للأدوية العالية التكلفة والمتخصصة، كما أن زيادة عدد أقسام البولية الموجودة في المستشفيات في جميع أنحاء المنطقة تعزز حصة القطاع، ويستفيد الجزء من الرعاية المتكاملة للمرضى ورصد العلاج الطويل الأجل.

ومن المتوقع أن يشهد قطاع صيدليات التجزئة أسرع نمو في معدل نمو يبلغ 5.0 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتحسين فرص الحصول على عقاقير الوصفات الطبية وزيادة اعتماد علاج المرضى الخارجيين. وتؤدي زيادة توافر أدوية البولية المزمنة في منافذ البيع بالتجزئة إلى تعزيز راحة المرضى. كما أن الوعي المتزايد بإدارة اختلالات المثانة يدعم نهج المعالجة الذاتية الإدارة تحت التوجيه الطبي. كما أن توسيع سلاسل الصيدلة عبر المناطق الحضرية وشبه الحضرية يزيد من تسارع النمو. كما تساهم خدمات الوصفات الطبية الرقمية ومنصات الصيدلة الإلكترونية في توسع الأسواق. بيد أن محدودية توافر الأدوية المتخصصة في المناطق الريفية لا تزال تشكل عائقاً.

الشرق الأوسط وأفريقيا

كانت المملكة العربية السعودية مهيمنة على سوق المثانة العاملة في الشرق الأوسط وأفريقيا حيث بلغت حصة الإيرادات الأكبر 34.8% في عام 2025، بدعم من تطوير البنية الأساسية القوية للرعاية الصحية، وزيادة استثمارات الرعاية البولية، وزيادة اعتماد الحلول المتقدمة لعلاج الاضطرابات البولية. وتشهد المملكة العربية السعودية ارتفاع معدلات انتشار السكري، والاضطرابات العصبية، واضطرابات المثانة المرتبطة بالعمر، والتي تدفع بشكل كبير الطلب على العلاجات غير النشطة في إدارة المثانة. كما أن توسيع شبكات المستشفيات، وتنامي تبني العلاج الدوائي، والإجراءات الأقل غزواً، وتحسين فرص الحصول على اختبارات الديناميكية البولية التشخيصية، تعمل على زيادة تعزيز النفاذ إلى الأسواق. والتحديث المستمر للرعاية الصحية في إطار المبادرات الوطنية للتحول الصحي يعمل على تعزيز نتائج تقديم الرعاية المتخصصة والعلاج، كما يساهم زيادة الوعي بين المرضى والأطباء بالتشخيص المبكر أيضاً في زيادة استيعاب العلاج.

المملكة العربية السعودية:

إن سوق المثانة غير النشطة في المملكة العربية السعودية تشهد نمواً قوياً بسبب ارتفاع معدلات انتشار السكري والاضطرابات العصبية والخلل البولي المرتبط بالعمر، إلى جانب زيادة الاستثمارات في البنية الأساسية المتقدمة للرعاية البولية. والواقع أن شبكة المستشفيات السريعة التوسع ومبادرات تحويل الرعاية الصحية التي تقودها الحكومات تدفع إلى تبني العلاج الدوائي، والتعديل العصبي، وخيارات العلاج الأقل غزواً. فضلاً عن ذلك فإن زيادة الوعي فيما يتعلق بالتشخيص المبكر وتحسين الوصول إلى أخصائيي علم البولية يدعمان زيادة استيعاب العلاج. وزيادة التكامل بين أدوات التشخيص الحديثة وبرامج إدارة المثانة الطويلة الأجل تعمل على زيادة تعزيز تطوير الأسواق عبر مراكز الرعاية الثالثة.

جنوب أفريقيا

الواقع أن سوق المثانة غير النشطة في جنوب أفريقيا تشهد نمواً مطرداً، مدعوماً بتحسين فرص الحصول على الرعاية الصحية، وزيادة الوعي باضطرابات المجرى البوليني، وزيادة عبء الأمراض المزمنة مثل السكري والظروف العصبية. والواقع أن نظام الرعاية الصحية المزدوج بين القطاعين العام والخاص في البلاد يعمل على توسيع قدرات التشخيص والعلاج، مما يسمح بالتعرف بشكل أفضل على حالات اختلال المثانة. والواقع أن تبني العلاجات الدوائية ونهج العلاج القائم على إعادة التأهيل يساهم في توسع السوق. فضلاً عن ذلك فإن زيادة الاستثمارات في عيادات التخصص وإدارات البوليات تعمل على تعزيز رعاية المرضى وتحفيز دخول السوق بشكل ثابت.

الإمارات العربية المتحدة

الواقع أن سوق المثانة غير النشطة في الإمارات العربية المتحدة تشهد توسعاً مطرداً بسبب البنية الأساسية المتقدمة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والاعتماد القوي للتكنولوجيات الطبية المبتكرة. إن وجود مستشفيات عالمية المستوى ومراكز تخصصية للأوروبا يؤدي إلى التشخيص المبكر واعتماد العلاج المتقدم، بما في ذلك التعديل العصبي والإجراءات الأقل غزوا. وزيادة الوعي بين المرضى والأطباء فيما يتصل بإدارة اختلال المثانة يزيد من دعم نمو السوق. فضلاً عن ذلك فإن تكامل الحلول الصحية الرقمية وطرق العلاج الشخصية يعمل على تحسين نتائج المرضى وتعزيز الموقف السوقي للبلاد.

باء - سوق التكهن

إن سوق المثانة المصرية غير النشطة آخذة في النمو بسبب تزايد عبء السكري على السكان، ومحدودية فرص الحصول على الرعاية البولية المتخصصة وإن كان ذلك محدوداً، وزيادة الاستثمارات في الرعاية الصحية. والواقع أن توسيع البنية الأساسية للمستشفيات والتحديث التدريجي للقدرات التشخيصية يدعمان تحسين تحديد وإدارة حالات الخلل في المثانة. ولا يزال العلاج الدوائي هو النهج الرئيسي للعلاج بسبب فعالية التكاليف وإمكانية الوصول. وعلاوة على ذلك، فإن زيادة المبادرات الحكومية والخاصة لتعزيز خدمات الرعاية الصحية المتخصصة تعمل تدريجياً على تعزيز توافر العلاج في المراكز الحضرية.

منطقة الشرق الأوسط وأفريقيا

وتقود صناعة المراكب الناقصة النشاط في الشرق الأوسط وأفريقيا في المقام الأول شركات راسخة، من بينها:

- أستيلاس فارما Inc. (اليابان)

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- شركة Colloplst Corp (الدانمرك)

- المجموعة المتزامنة (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- الصين SE (ألمانيا)

- ميدترونيك (أيرلندا)

- شركة تيلي من شركة Telefclisted (الولايات المتحدة الأمريكية)

- الرعاية الصحية للمنظيات (السويد)

- شركة Labie Mich Mich States Corp. (كندا)

- (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- أوروميمز (فرنسا)

- Axoonics Inc. (الولايات المتحدة الأمريكية)

- بارد، Inc. (الولايات المتحدة)

- شركة Olimpus Corporation (اليابان)

- Fresenius D طبي AG (ألمانيا)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

التطورات الأخيرة في الشرق الأوسط وأفريقيا

- وفي أيلول/سبتمبر 2025، واصلت الهيئة السعودية للأغذية والعقاقير تعزيز المسارات التنظيمية للأجهزة الطبية في مجال الأساليب التنظيمية للتكنولوجيات المتقدمة في مجال التبول والتنقيح العصبي، مما مكّن من إدخال حلول إدارية مبتكرة أسرع في المستشفيات ومراكز الرعاية المتخصصة السعودية.

- وفي تشرين الثاني/نوفمبر 2024، أطلق ميدترونيك نظام إنترستتيمتوم X في الهند، ووسع نطاق الوعي بالعلاجات المتقدمة للتعديل العصبي في جميع أنحاء آسيا والأسواق الناشئة المجاورة للرعاية الصحية، مما أثر على اتجاهات التبني في مراكز التمريض في الشرق الأوسط التي تدير الاحتفاظ بالبول المزمن وحالات المثانة الناقصة النشاط.

- وفي آذار/مارس 2022، نشر مركز رعاية في مرحلة التعليم العالي في المملكة العربية السعودية أدلة سريرية تبين تزايد اعتماد العلاج بالتنقيل العصبي المقدس في المملكة العربية السعودية، مما يبرز تحسن النتائج بالنسبة للمرضى الذين يحتفظون ببول غير معوق ويعزز القبول الإقليمي للعلاجات المتقدمة في حالات اختلال المثانة.

- وفي آذار/مارس 2022، تلقت شركة أكسونيكس موافقة الهيئة على نظامها للمعالجة العصبية المقدسة الخالية من التغذية، مما يعزز خيارات العلاج الطويل الأجل في مجال مكافحة المثانة التي يجري إدخالها بصورة متزايدة في الإمارات العربية المتحدة والمملكة العربية السعودية لإدارتي أمراض التبول في المستشفيات الخاصة من أجل الإدارة الناقصة النشاط لإدارة المثانة والاحتفاظ بالبول.

- في تشرين الثاني/نوفمبر 2021، وسع ميدترونيك نطاق الاعتماد العالمي لمنصته منصة التبديل العصبي القدسي للتحرّك العصبي، مما عزّز خيارات العلاج للاحتفاظ بالبول وتعطل المثانة، التي يجري اعتمادها بشكل متزايد في مستشفيات الرعاية الثالثة في الشرق الأوسط لحالات المثانة العصبية العسرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المثانة الخاملة في الشرق الأوسط وأفريقيا

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 منحنى خط حياة شريحة المنتج

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

4.3 EPIDEMIOLOGY

4.4 THE IMPORTANCE OF UNDERSTANDING PATENTS-

4.4.1 DOXAZOSIN

4.4.2 BETHANECHOL CHLORIDE

4.4.3 TAMSULOSIN HYDROCHLORIDE

4.5 CLINICAL TRIALS FOR UNDERACTIVE BLADDER

4.5.1 EU CLINICAL TRIALS REGISTER-

4.6 MERGER & ACQUISITION IN HEALTHCARE INDUSTRY

4.7 M&A DEALS IN 2021 BY TARGET COMPANY TERRITORY:

4.8 CROSS-BORDER DEALS:

4.9 OUTLOOK FOR 2022:

4.1 PATIENT ENROLMENT STRATEGIES

4.11 FACTORS AFFECTING PATIENT RECRUITMENT:

4.12 CHALLENGES:

4.13 PATIENT FUNNEL ANALYSIS:

4.14 RECOMMENDATIONS

4.14.1 USE OF TECHNOLOGY:

4.14.2 PARTICIPANT CHARACTERISTICS:

4.14.3 RECRUITER CHARACTERISTICS:

4.14.4 SYSTEMS & PROCEDURES:

4.14.5 LOCATION:

4.14.6 NATURE OF RESEARCH:

4.15 CONCLUSION:

4.16 UNDERACTIVE BLADDER PATIENT FLOW DIAGRAM

4.17 WHAT CAUSES UNDERACTIVE BLADDER?

4.17.1 CAUSES OF UNDERACTIVE BLADDER INCLUDE

4.17.2 TESTS TO EVALUATE UNDERACTIVE BLADDER

4.18 UNDERACTIVE BLADDER INVESTIGATIONAL PRODUCTS-

5 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING PREVALENCE OF NEUROGENIC DISORDER

6.1.2 INCREASE IN RESEARCH AND DEVELOPMENT OF UNDERACTIVE BLADDER TREATMENT

6.1.3 FAVOURABLE REIMBURSEMENT SCENARIO

6.1.4 RISING HEALTHCARE EXPENDITURE

6.2 RESTRAINTS

6.2.1 HIGH COST OF RESEARCH AND DEVELOPMENT

6.2.2 STRINGENT GOVERNMENT REGULATIONS ON NEW PRODUCTS APPROVAL

6.3 OPPORTUNITIES

6.3.1 RISING UROLOGIC COMPLICATIONS OF DIABETES

6.3.2 PRESENCE OF NOVEL PIPELINE DRUGS

6.3.3 IMPROVING A BETTER HEALTHCARE SYSTEM

6.4 CHALLENGES

6.4.1 LACK OF PROPER TREATMENT

6.4.2 RISK INVOLVED DURING TREATMENT OF UNDERACTIVE BLADDER

7 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET, BY TYPE

7.1 OVERVIEW

7.2 PHARMACOTHERAPY

7.2.1 ALPHA-BLOCKERS

7.2.2 MUSCARINIC AGONISTS

7.2.3 CHOLINESTERASE INHIBITOR

7.2.3.1 BY DRUGS

7.2.3.1.1 TAMSULOSIN

7.2.3.1.2 DOXAZOSIN

7.2.3.1.3 DISTIGMINE

7.2.3.1.4 BETHANECHOL

7.2.3.1.5 OTHERS

7.2.4 BY PRODUCT TYPES

7.2.4.1 GENERICS

7.2.4.2 BRANDED

7.2.4.2.1 FLOMAX

7.2.4.2.2 ALFADIL

7.2.4.2.3 GRAVITOR

7.2.4.2.4 URIVOID

7.2.4.2.5 OTHERS

7.3 SURGICAL METHODS

7.3.1 SURGICAL NERVE STIMULATION

7.3.2 REDUCTION CYSTOPLASTY

7.3.3 SURGERIES FOR BLADDER OBSTRUCTION

7.3.4 INJECTION INTO EXTERNAL SPHINCTER

7.3.5 OTHERS

7.4 URETHRAL ASSIS DEVICE

7.4.1 INFLOW INTRAURETHRAL VALVE PUMP

7.5 STEM CELL AND GENE THERAPIES

7.5.1 NERVE GROWTH FACTOR

7.5.2 GLIAL-CELL DERIVE NEUTOPHIC FACTORGLIAL

7.5.3 NEUTOPHIN-3 DERIVES FROM GLIALL CELLS

8 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET,BY ROUTE OF ADMINISTRATION

8.1 OVERVIEW

8.2 PARENTERAL

8.3 ORAL

8.4 OTHERS

9 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET , BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 CLINICS

9.4 ACADEMIC AND RESEARCH

9.5 OTHERS

10 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET , BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 HOSPITAL PHARMACY

10.3 RETAIL PHARMACY

10.4 OTHERS

11 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET, BY REGION

11.1 MIDDLE EAST AND AFRICA

11.1.1 SOUTH AFRICA

11.1.2 SAUDI ARABIA

11.1.3 U.A.E

11.1.4 ISRAEL

11.1.5 EGYPT

11.1.6 KUWAIT

11.1.7 REST OF MIDDLE EAST AND AFRICA

12 MIDDLE EAST & AFRICA UNDERACTIVE BLADDER MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

14.1.1 COMPANY SNAPSHOT

14.1.2 COMPANY SHARE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENT

14.2 PFIZER INC.

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 SUN PHARMACEUTICAL INDUSTRIES LTD.

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 TEVA PHARMACEUTICAL INDUSTRIES LTD

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 NOVARTIS AG

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 DR. REDDY’S LABORATORIES LTD.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 ASTELLAS PHARMA INC.

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENT

14.8 ORION CORPORATION.

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 ALKEM LABS.

14.9.1 COMPANY SNAPSHOT

14.9.2 REVENUE ANALYSIS

14.9.3 PRODUCT PORTFOLIO

14.9.4 RECENT DEVELOPMENT

14.1 ALMIRALL, S.A

14.10.1 COMPANY SNAPSHOT

14.10.2 REVENUE ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENT

14.11 AUROBINDO PHARMA.

14.11.1 COMPANY SNAPSHOT

14.11.2 REVENUE ANALYSIS

14.11.3 PRODUCT PORTFOLIO

14.11.4 RECENT DEVELOPMENT

14.12 CIPLA INC.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENT

14.13 GLENWOOD

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 MACLEODS PHARMACEUTICALS LTD.

14.14.1 COMPANY SNAPSHOT

14.14.2 REVENUE ANALYSIS

14.14.3 PRODUCT PORTFOLIO

14.14.4 RECENT DEVELOPMENT

14.15 ONO PHARMACEUTICAL CO., LTD.

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENT

14.16 VESIFLO, INC.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

List of Table

الجدول 1 إجمالي 40 دواء دوكسازوسين تم إيقاف تسويقها في السوق

الجدول 2 إجمالي 38 دواء دوكسازوسين لا يزال موجودًا في السوق

الجدول 3 إجمالي الأدوية الموصوفة والمتوقفة (دوكسازوسين) حسب الشركة

الجدول 4 إجمالي 58 دواء تم إيقاف استخدامها

الجدول 5 إجمالي الأدوية الموصوفة والمتوقفة عن الاستخدام (كلوريد بيثانيكول) حسب الشركة

الجدول 6 من بين 3128 دراسة حول اضطرابات المثانة، هناك 22 دراسة فقط جارية لجامعة ألاباما في برمنغهام.

الجدول 7: هذه التجارب السريرية هي في الغالب قيد التجنيد/مستمرة في مناطق مختلفة من العالم-

الجدول 8 أهم عمليات الاستحواذ لعام 2021 مرتبة حسب إجمالي قيمة الصفقة:

الجدول 9 يتطلب إدارة الغذاء والدواء السيناريو التالي قبل الموافقة على الدواء

الجدول 10: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 11: العلاج الدوائي في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 12: العلاج الدوائي في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 13: العلاج الدوائي في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 14: الشرق الأوسط وأفريقيا حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 15: الشرق الأوسط وأفريقيا حسب نوع المنتج في سوق المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 16 العلامات التجارية في سوق المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 17: الأساليب الجراحية في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 18: الطرق الجراحية في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 19: أجهزة مساعدة مجرى البول في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 20: أجهزة مساعدة مجرى البول في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 21: علاجات الخلايا الجذعية والجينات في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 22: علاج الخلايا الجذعية والجينات في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 23 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب طريقة الإدارة، 2020-2029 (مليون دولار أمريكي)

الجدول 24 سوق الحقن الوريدي في منطقة الشرق الأوسط وأفريقيا لمرضى المثانة غير النشطة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 25 سوق الأدوية الفموية لعلاج المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 26 الشرق الأوسط وأفريقيا، آخرون في سوق المثانة الخاملة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 27 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 28 مستشفيات الشرق الأوسط وأفريقيا في سوق المثانة الخاملة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 29: عيادات الشرق الأوسط وأفريقيا في سوق المثانة الخاملة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 30: الأبحاث والدراسات الأكاديمية في سوق المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 31 الشرق الأوسط وأفريقيا، آخرون في سوق المثانة الخاملة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 32 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب قناة التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 33: صيدليات المستشفيات في سوق علاج المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 34: صيدليات التجزئة في سوق علاج المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 35 الشرق الأوسط وأفريقيا، آخرون في سوق المثانة الخاملة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 36 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب البلد، 2020-2029 (مليون دولار أمريكي)

الجدول 37 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 38: العلاج الدوائي في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 39: العلاج الدوائي في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 40 الشرق الأوسط وأفريقيا حسب الأدوية في سوق المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 41 الشرق الأوسط وأفريقيا حسب الأدوية في سوق المثانة الخاملة، حسب النوع، 2020-2029 (وحدات)

الجدول 42: سوق أدوية المثانة الخاملة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (ASP)

الجدول 43 سوق علاج المثانة الخاملة في الشرق الأوسط وأفريقيا حسب نوع المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 44 سوق المثانة الخاملة ذات العلامات التجارية في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 45 سوق المثانة الخاملة ذات العلامة التجارية في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (وحدات)

الجدول 46 سوق المثانة الخاملة ذات العلامات التجارية في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (ASP)

الجدول 47: طرق الجراحة في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 48: أجهزة مساعدة مجرى البول في سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 49: علاج الخلايا الجذعية والجينات في سوق علاج المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 50 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب طريقة الإدارة، 2020-2029 (مليون دولار أمريكي)

الجدول 51 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 52 سوق علاج المثانة غير النشطة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 53 سوق المثانة غير النشطة في جنوب أفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 54: العلاج الدوائي في سوق علاج المثانة غير النشطة في جنوب أفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 55: العلاج الدوائي في سوق علاج المثانة غير النشطة في جنوب أفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 56 جنوب أفريقيا حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 57 جنوب أفريقيا حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (وحدات)

الجدول 58 جنوب أفريقيا حسب سوق أدوية المثانة الخاملة، حسب النوع، 2020-2029 (ASP)

الجدول 59 جنوب أفريقيا حسب نوع المنتج، سوق المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 60: سوق المثانة الخاملة ذات العلامة التجارية في جنوب أفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 61 سوق مثانة غير نشطة ذات علامة تجارية في جنوب أفريقيا، حسب النوع، 2020-2029 (وحدات)

الجدول 62: سوق المثانة الخاملة ذات العلامة التجارية في جنوب أفريقيا، حسب النوع، 2020-2029 (ASP)

الجدول 63: طرق الجراحة في سوق المثانة الخاملة في جنوب أفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 64: سوق أجهزة مساعدة مجرى البول في جنوب أفريقيا لعلاج المثانة غير النشطة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 65: سوق علاج الخلايا الجذعية والجينات في جنوب أفريقيا لمرضى قصور المثانة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 66 سوق مثانة القصور النشط في جنوب أفريقيا، حسب طريقة الإدارة، 2020-2029 (مليون دولار أمريكي)

الجدول 67 سوق المثانة الخاملة في جنوب أفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 68 سوق المثانة غير النشطة في جنوب أفريقيا، حسب قناة التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 69 سوق المثانة الخاملة في المملكة العربية السعودية، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 70: العلاج الدوائي في سوق علاج المثانة غير النشطة في المملكة العربية السعودية، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 71: العلاج الدوائي في سوق علاج المثانة غير النشطة في المملكة العربية السعودية، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 72 المملكة العربية السعودية حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 73 المملكة العربية السعودية حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (وحدات)

الجدول 74 المملكة العربية السعودية حسب سوق أدوية المثانة الخاملة، حسب النوع، 2020-2029 (ASP)

الجدول 75 سوق علاج المثانة الخاملة في المملكة العربية السعودية حسب نوع المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 76 سوق مثانة غير نشطة ذات علامة تجارية في المملكة العربية السعودية، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 77 سوق مثانة غير نشطة ذات علامة تجارية في المملكة العربية السعودية، حسب النوع، 2020-2029 (وحدات)

الجدول 78 سوق مثانة غير نشطة ذات علامة تجارية في المملكة العربية السعودية، حسب النوع، 2020-2029 (الفترة المقارنة)

الجدول 79: الطرق الجراحية في سوق المملكة العربية السعودية لعلاج المثانة غير النشطة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 80: أجهزة مساعدة مجرى البول في سوق المثانة الخاملة في المملكة العربية السعودية، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 81: سوق علاج الخلايا الجذعية والجينات في المملكة العربية السعودية لمرضى قصور المثانة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 82 سوق علاج المثانة الخاملة في المملكة العربية السعودية، حسب طريقة الإدارة، 2020-2029 (مليون دولار أمريكي)

الجدول 83 سوق المثانة الخاملة في المملكة العربية السعودية، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 84 سوق علاج المثانة الخاملة في المملكة العربية السعودية، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 85 سوق المثانة غير النشطة في الإمارات العربية المتحدة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 86: العلاج الدوائي في سوق علاج المثانة غير النشطة في دولة الإمارات العربية المتحدة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 87: العلاج الدوائي في سوق علاج المثانة غير النشطة في دولة الإمارات العربية المتحدة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 88 الإمارات العربية المتحدة حسب الأدوية في سوق المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 89 في دولة الإمارات العربية المتحدة حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (وحدات)

الجدول 90 سوق أدوية المثانة الخاملة في الإمارات العربية المتحدة، حسب النوع، 2020-2029 (ASP)

الجدول 91 سوق علاج المثانة غير النشطة في الإمارات العربية المتحدة حسب نوع المنتج، 2020-2029 (مليون دولار أمريكي)

TABLE 92 U.A.E BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 93 U.A.E BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 94 U.A.E BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 95 U.A.E SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 96 U.A.E URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 97 U.A.E STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 98 U.A.E UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 99 U.A.E UNDERACTIVE BLADDER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 100 U.A.E UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 101 ISRAEL UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 102 ISRAEL PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 103 ISRAEL PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 104 ISRAEL BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 105 ISRAEL BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 106 ISRAEL BY DRUGS UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 107 ISRAEL BY PRODUCT TYPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 108 ISRAEL BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 109 ISRAEL BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 110 ISRAEL BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 111 ISRAEL SURGICAL METHODS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 112 ISRAEL URETHRAL ASSIS DEVICE IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 113 ISRAEL STEM CELL AND GENE THERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 114 ISRAEL UNDERACTIVE BLADDER MARKET, BY ROUTE OF ADMINISTRATION, 2020-2029 (USD MILLION)

TABLE 115 ISRAEL UNDERACTIVE BLADDER MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 116 ISRAEL UNDERACTIVE BLADDER MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 117 EGYPT UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 118 EGYPT PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 119 EGYPT PHARMACOTHERAPY IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 120 EGYPT BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 121 EGYPT BY DRUGS IN UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

TABLE 122 EGYPT BY DRUGS UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (ASP)

TABLE 123 EGYPT BY PRODUCT TYPE UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 124 EGYPT BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 125 EGYPT BRANDED UNDERACTIVE BLADDER MARKET, BY TYPE, 2020-2029 (UNITS)

الجدول 126 سوق المثانة الخاملة ذات العلامة التجارية في مصر، حسب النوع، 2020-2029 (ASP)

الجدول 127: الطرق الجراحية في سوق مصر لعلاج المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 128: سوق أجهزة مساعدة مجرى البول في مصر لعلاج المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 129: سوق العلاج بالخلايا الجذعية والجينات في مصر لعلاج قصور المثانة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 130 سوق مثانة القصور النشط في مصر، حسب طريقة الإدارة، 2020-2029 (مليون دولار أمريكي)

الجدول 131 سوق المثانة الخاملة في مصر، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 132 سوق مثانة القصور في مصر، حسب قناة التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 133 سوق مثانة الكويت الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 134: العلاج الدوائي في سوق علاج المثانة الخاملة في الكويت، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 135: العلاج الدوائي في سوق علاج المثانة الخاملة في الكويت، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 136 الكويت حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 137 الكويت حسب الأدوية في سوق علاج المثانة الخاملة، حسب النوع، 2020-2029 (وحدات)

الجدول 138 الكويت حسب سوق أدوية المثانة الخاملة، حسب النوع، 2020-2029 (ASP)

الجدول 139 سوق علاج المثانة الخاملة في الكويت حسب نوع المنتج، 2020-2029 (مليون دولار أمريكي)

الجدول 140 سوق مثانة غير نشطة ذات علامة تجارية في الكويت، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 141 سوق مثانة غير نشطة ذات علامة تجارية في الكويت، حسب النوع، 2020-2029 (وحدات)

الجدول 142 سوق مثانة غير نشطة ذات علامة تجارية في الكويت، حسب النوع، 2020-2029 (السنة المالية)

الجدول 143: الطرق الجراحية في سوق الكويت لعلاج المثانة غير النشطة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 144 جهاز مساعدة مجرى البول في سوق الكويت لمرضى المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 145: العلاج بالخلايا الجذعية والجينات في الكويت لسوق المثانة الخاملة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 146 سوق مثانة الكويت الخاملة، حسب طريقة الإدارة، 2020-2029 (مليون دولار أمريكي)

الجدول 147 سوق مثانة القصور الكلوي في الكويت، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 148 سوق مثانة القصور الكلوي في الكويت، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 149 سوق المثانة غير النشطة في بقية دول الشرق الأوسط وأفريقيا، حسب النوع، 2020-2029 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: تحليل البيانات المثلثية

الشكل 3: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: تحليل السوق في الشرق الأوسط وأفريقيا مقابل السوق الإقليمية

الشكل 5: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: شبكة موقع سوق المثانة غير النشطة

الشكل 8 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: شبكة تغطية تطبيقات السوق

الشكل 9: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 10: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 11 من المتوقع أن يؤدي تزايد انتشار التهابات المثانة العصبية إلى زيادة سوق المثانة غير النشطة في منطقة الشرق الأوسط وأفريقيا خلال الفترة المتوقعة

الشكل 12 من المتوقع أن يستحوذ قطاع العلاج على أكبر حصة من سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا في عامي 2022 و2029

الشكل 13: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا

الشكل 14 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: النوع، 2021

الشكل 15 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: النوع، 2022-2029 (مليون دولار أمريكي)

الشكل 16 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: النوع، معدل النمو السنوي المركب (2022-2029)

الشكل 17 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: النوع، منحنى خط الحياة

الشكل 18 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا: حسب مسار الإدارة، 2021

الشكل 19 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا: حسب طريقة الإدارة، 2022-2029 (مليون دولار أمريكي)

الشكل 20 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب مسار الإدارة، معدل النمو السنوي المركب (2022-2029)

الشكل 21 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب مسار الإدارة، منحنى خط الحياة

الشكل 22 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2021

الشكل 23 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، 2022-2029 (مليون دولار أمريكي)

الشكل 24 سوق المثانة الخاملة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2022-2029)

الشكل 25 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 26 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، 2021

الشكل 27 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، 2022-2029 (مليون دولار أمريكي)

الشكل 28 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، معدل النمو السنوي المركب (2022-2029)

الشكل 29 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب قناة التوزيع، منحنى لايف لاين

الشكل 30: سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: لمحة عامة (2021)

الشكل 31 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب البلد (2021)

الشكل 32 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب البلد (2022 و2029)

الشكل 33 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب البلد (2021 و2029)

الشكل 34 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حسب النوع (2022-2029)

الشكل 35 سوق المثانة غير النشطة في الشرق الأوسط وأفريقيا: حصة الشركة 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.