Middle East And Africa Viscosupplementation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

78.50 Million

USD

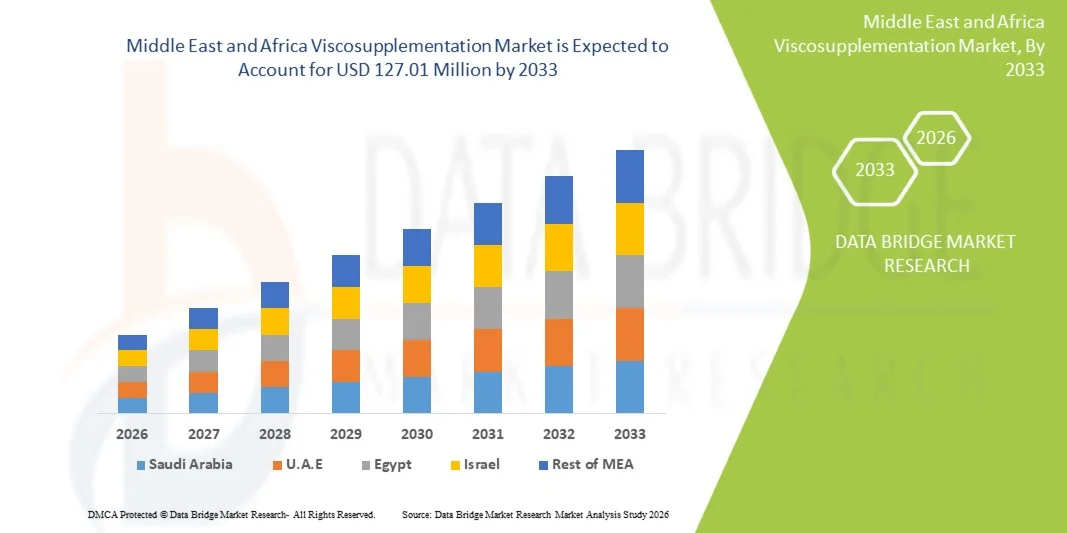

127.01 Million

2025

2033

USD

78.50 Million

USD

127.01 Million

2025

2033

| 2026 –2033 | |

| USD 78.50 Million | |

| USD 127.01 Million | |

| % | |

|

(أ) في الشرق الأوسط وأفريقيا، أسواق الطاقة المتجددة، بحسب المصدر (الأصل الحيواني وغير الأصل الحيواني)، المجموعة العمرية (الشيخوخة والكبار)، الحقن (حقن الحقن من طرف واحد، ثلاثة حقن، وخمسة حقن)، الوزن الجزيئي (الوزن الجزيئي (الوزن المتوسط، الوزن الجزيئيئي المتوسط، الوزن البطي المنخفض، الوزن الجزيئي، الوزن الجزيئيئي العالي)، المستخدم النهائي (الطب، عيادات علاج العظام، مراكز الرعاية الإسعافية، وآخرون)، قناة التوزيع (البيع بالعضلات والمبيعات التي تتم بالتجزئة) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

الشرق الأوسط وأفريقيالمحة عن السوق

وقُيِّمت سوق الشرق الأوسط وأفريقيا على أساس:مبلغ قدره 78.50 مليون دولار في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 1,01 مليون دولار« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي من 6.2 في المائة من 2026 إلى 2033ويشهد السوق نموا مطردا مدفوعا بارتفاع معدل انتشار التهاب المفاصل العظمي، وزيادة عدد المسنين، وزيادة الوعي بخيارات العلاج الأقل تطفلا من أجل إدارة الألم المشترك.

إن التوسع في اعتماد الحقن القائمة على أساس حمض هيالورونيك في الرعاية الجراحية، إلى جانب تحسين البنية الأساسية للرعاية الصحية في مختلف بلدان الاتفاقات البيئية المتعددة الأطراف الرئيسية، يدعم توسع السوق. وبالإضافة إلى ذلك، فإن زيادة تفضيل البدائل غير الجراحية لإجراءات استبدال الركبة، إلى جانب ارتفاع الإصابات الرياضية والاضطرابات المشتركة المرتبطة بالبدانة، تعمل على تشجيع المستشفيات والعيادات المتخصصة على دمج علاجات تكميل اللزوجات في بروتوكولات علاج العظام الروتينية.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن المملكة العربية السعودية على سوق الشرق الأوسط وأفريقيا لتكميل اللزوجة بأكبر حصة من الإيرادات بلغت 32.6 في المائة في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للرعاية التجميلية، وارتفاع الإنفاق على الرعاية الصحية، وتزايد اعتماد حقن حمض الهيالورونيك.

- وقاد القطاع غير المتعلق بالأصل الحيواني السوق بحصة قدرها 62.4 في المائة في عام 2025، مدفوعة بارتفاع مستوى التوافق البيولوجي، وانخفاض خطر ردود الفعل الحساسة، وزيادة التفضيل التنظيمي للمنتجات الحمضية التيلالوريكية المستمدة من الترميز الأحيائي.

- ومن المتوقع أن تكون جنوب أفريقيا أسرع البلدان نمواً من عام 2026 إلى عام 2033، حيث تنمو بمعدل 6.8 في المائة، ويغذيها ارتفاع معدل انتشار التهاب الأوعية الدموية، وتوسيع نطاق الحصول على الرعاية الصحية الخاصة، وزيادة الوعي بعلاجات الألم المشتركة غير الجراحية.

- والأصل الحيواني هو أسرع أنواع المصادر نمواً، ومن المتوقع أن يسجل معدلاً لمعدلات الخصوبة الإجمالية قدره 5.9 في المائة، مما يعكس الزيادة في الطلب على علاجات اللزوجة الفعالة من حيث التكلفة في نظم الرعاية الصحية العامة الحساسة من حيث الأسعار وأسواق الرعاية التجميلية الناشئة في جميع أنحاء أفريقيا،

- ويهيمن قطاع طب الشيخوخة على الفئة العمرية بحصة من الإيرادات قدرها 67.8 في المائة في عام 2025، ويقود ذلك ارتفاع معدل انتشار التهاب الأوستياترجينيات بين السكان المسنين في جميع أنحاء الشرق الأوسط وأفريقيا.

- وتمثل ثلاثة حقنات 48.1 في المائة من السوق، وتفضّلها فعاليتها السريرية الراسخة، وتفضيل الأطباء الواسع الانتشار، وفعالية تكاليف العلاج المتوازنة.

- وفئة الوزن الجزيئي المنخفضة الجزيئية هي فئة الوزن الجزيئي الأسرع نمواً، حيث يبلغ معدل نموها الإجمالي الإجمالي 6.5 في المائة، ويُعزى ذلك إلى انخفاض التكلفة وتوسيع نطاق إمكانية الوصول في نظم الرعاية الصحية الناشئة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 78.50 مليون دولار

- القيمة السوقية المتوقعة (2033): 12701 مليون دولار

- التنبؤات التوقعية (2026-2033): 6.2%

- البلد الرائد في عام 2025: المملكة العربية السعودية

- البلد: جنوب أفريقيا

تقريرالشرق الأوسط وأفريقيا

|

الصفات الأولى |

الشرق الأوسط وأفريقيا: |

|

المُسَجَّل |

|

|

البلدان |

الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على على(فرنسا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالعلاجات العلاجية)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىFedia Araframesuticist S.p.A)ايطاليا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىInc. Bioventus.)الولايات المتحدة الأمريكية( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة سيكاغاكو(اليابان) LG Chem (كوريا الجنوبية) Healtite Ltd. (U.K.) معهد العلوم البيولوجية (سويسرا) Teva Addsmedan Industries Ltd. (إسرائيل) :: الصيدليات فيديا (إيطاليا) زيمر بيميت (الولايات المتحدة الأمريكية) سترايكر (الولايات المتحدة الأمريكية) :: سميث وأب (المملكة المتحدة) Johnson & Joson Services, Inc. (الولايات المتحدة الأمريكية) :: Viatris Inc. (الولايات المتحدة الأمريكية) مختبرات الدكتور ريدي (الهند) شركة Sun Armedalsan Industrial Industrial Ltd. (الهند) Lupin Limited (الهند) :: هيكما للأدوية (المملكة المتحدة) :: MS فار (الأردن) |

|

ما |

:: تزايد اعتماد حقن حمض هيالورونيك في مرضى التهاب المفاصل في مرحلة مبكرة التوسع في السلاسل والعيادات المتخصصة الخاصة في مجال تقويم العظام :: زيادة التفضيل الإكلينيكي لتركيزات الحقن الواحد والوزن العضلي العالي |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الشرق الأوسط وأفريقيا

الاتجاه: زيادة تفضيل العلاج بالتهام أوستيو

إن المرضى والأطباء في مختلف أنحاء الشرق الأوسط وأفريقيا يتحولون بشكل متزايد نحو تكميل اللزوجات القائمة على أساس حمض الهيالورونيك باعتباره خياراً غير جراحي لإدارة التهابات القلب بالركبة، مدفوعاً بالتعافي الأسرع، والحد من المخاطر الإجرائية، وانخفاض متطلبات العلاج في المستشفيات مقارنة بالبدائل الجراحية. وهذا التحول مدعوم أيضاً بتزايد وعي المرضى بعلاجات التدخل المبكر التي تساعد في تأخير أو تجنب إجراءات استبدال الركبة. ويتزايد توحيد مقدمي الرعاية الصحية للبروتوكولات القائمة على الحقن في مسارات الرعاية بالعظام، وخاصة في المستشفيات الحضرية والعيادات المتخصصة. وعلى سبيل المثال، تعمل مراكز تقويم العظام الآخذة في التوسع في المملكة العربية السعودية على إدماج استكمال حقن واحد بشكل متزايد في إدارة روتينية لمعالجة التهابات العظام، في حين تعتمد شبكات المستشفيات الخاصة في جنوب أفريقيا برامج علاجية غير روتينية لمعالجة آلام الركبة من أجل تحسين نتائج المرضى.

الشرق الأوسط وأفريقيا

سائق السوق الرئيسي: ارتفاع مستوى أوستيو أورتر ألتهاب العبء وشيخوخة السكان

إن تزايد انتشار التهابات الفم، إلى جانب تزايد عدد السكان المسنين باطراد في الشرق الأوسط وأفريقيا، يشكل عاملاً رئيسياً في دفع الطلب على علاجات تكميل اللزج باعتبارها حلاً مفضلاً للحفظ المشترك وإدارة الألم. ومن بين العوامل الأخرى التي تساهم في ذلك ارتفاع معدلات البدانة، وأنماط الحياة المستقرة، وارتفاع معدل إصابات الركبة المرتبطة بالرياضة، وكلها تعمل على تسريع حالات تشتتت الغضروف التي تتطلب تدخلاً سريريا. ومع تركيز أنظمة الرعاية الصحية بشكل أكبر على الحفاظ على القدرة على التنقل وتحسين نوعية الحياة، فإن تكميل اللزج يصبح مقبولاً باعتباره علاجاً مبكراً قبل الإجراءات الجراحية. وعلى سبيل المثال، تبلغ المستشفيات في الإمارات العربية المتحدة بشكل متزايد عن كميات أعلى من المرضى فيما يتصل بحقن الركبة القائمة على حمض الهيالورونيك، وخاصة بين السكان من كبار السن الذين يلتمسون بدائل غير جراحية للجراحة.

القيود/التحدي الرئيسي: تكلفة العلاج العالية والتغطية المحدودة للسداد

ومن بين التحديات الرئيسية في سوق التزحلق في الشرق الأوسط وأفريقيا التكاليف المرتفعة نسبياً لمعالجة الحقن بحامض الهيالورونيك، وخاصة التركيبات المستوردة ذات العلامات التجارية، إلى جانب السياسات غير المتسقة لسداد تكاليف التأمين في مختلف أنحاء المنطقة. ففي العديد من البلدان، يتعين على المرضى أن يتحملوا جزءاً كبيراً من نفقات العلاج خارج الجيب، وهو ما يحد من تبنيهم في أنظمة الرعاية الصحية العامة والمرافق الطبية الريفية. وعلاوة على ذلك، فإن الافتقار إلى أطر السداد الموحدة والوعي المحدود بين الممارسين العامين يعمل على زيادة إبطاء الاندماج الواسع النطاق في مسارات الرعاية الأولية. وعلى سبيل المثال، يبين قطاع الرعاية الصحية العام في جنوب أفريقيا انخفاض معدلات التبني مقارنة بالمستشفيات الخاصة، ويرجع ذلك في المقام الأول إلى القيود المفروضة على الميزانية ومحدودية التغطية التأمينية لمعالجة الحقن الاختيارية في التهابات العظام.

الفرص السوقية الرئيسية: توسيع الهياكل الأساسية المتقدمة للرعاية الصحية الأوروبية

إن التوسع المستمر في المستشفيات المتخصصة لتقويم العظام، ومراكز الجراحة الإسعافية، ووحدات الرعاية ذات العضلات والعضلات الهيكلية في مختلف أنحاء الشرق الأوسط وأفريقيا، يشكل فرصة قوية للنمو من أجل تبني اللزوجات. والواقع أن زيادة الاستثمارات في الرعاية الصحية، وخاصة في بلدان الخليج، تعمل على تحسين الوصول إلى العلاجات الصحية المشتركة المتقدمة، ودعم إدخال تركيبات حامض الهيالورونيك الفائقة. فضلاً عن ذلك، فإن ارتفاع النشاط السياحي الطبي في المنطقة يشجع المستشفيات على تقديم خيارات علاجية موحدة دولياً في تقويم العظام. وعلى سبيل المثال، تعمل مبادرات تحديث الرعاية الصحية في المملكة العربية السعودية في إطار برامج التنمية الوطنية الطويلة الأجل على توسيع فرص الوصول إلى حلول علاجية متقدمة لداء التهابات العظام في الركبة في شبكات المستشفيات العامة والخاصة.

منطقة الشرق الأوسط وأفريقيا

وتُقسم سوق التزاوج في الشرق الأوسط وأفريقيا على أساس المصدر، والفئة العمرية، ونوع الحقن، والوزن الجزيئي، والمستعمل النهائي، وقناة التوزيع.

- حسب المصدر

واستناداً إلى المصدر، فإن سوق تكميل المنتجات في الشرق الأوسط وأفريقيا مقسمة إلى منتجات ذات منشأ حيواني ومنتجات غير ذات منشأ حيواني، وسيطر القطاع غير الحيواني على السوق بحصة قدرها 62.4 في المائة في عام 2025، وذلك بسبب زيادة التوافق البيولوجي، وانخفاض مخاطر ردود الفعل الحساسة، وتزايد تفضيل التنظيم على المنتجات الحمضية الهيالورويكية المستمدة من التضخيم الأحيائي، وهذه التركيبات مقبولة على نطاق واسع في المستشفيات الحضرية والعيادات الجراحية نتيجة لتحسين خصائص السلامة والجودة المتسقة للمنتجات، كما أن تزايد وعي المرضى بالسلامة والشواغل الأخلاقية المتصلة بالمكونات التي تعود بالحيوان يزيد من تعزيز الطلب، وتركز شركات الصيدلة بشكل متزايد على الابتكارات غير الحيوانية المصدر لتلبية معايير الاستيراد في بلدان الخليج، ويستفيد هذا القطاع أيضاً من توافر المنتجات التي تحمل علامات تجارية جيدة والتي يمكن حقنها في المملكة العربية السعودية والإمارات العربية المتحدة، كما أن الاعتماد السريري المستمر في معالجة التهاب العظام في الركب يعزز من هيمنة هذا القطاع على المنطقة.

ومن المتوقع أن يشهد قطاع الأصل الحيواني أسرع نمو في مجموعة علاجات فيروس التهاب الأوعية الدموية بنسبة 5.9 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب انخفاض تكلفته نسبياً وتوافره في أسواق الرعاية الصحية التي تراعي التكاليف، ولا تزال هذه المنتجات تستخدم على نطاق واسع في المستشفيات العامة في جميع أنحاء البلدان الأفريقية النامية حيث لا تزال القدرة على تحمل التكاليف عاملاً رئيسياً للشراء. كما أن زيادة الطلب على العلاجات الملائمة للميزانية لعلاج التهاب الأوعية الدموية يدعم الاستيعاب التدريجي. وتؤدي التحسينات في تكنولوجيات التنقية والاستخراج إلى تعزيز مستويات السلامة والقبول. وتعمل شبكات التوزيع المحلية في بلدان مثل جنوب أفريقيا على توسيع نطاق الوصول إلى هذه التركيبات. كما يساهم ارتفاع عبء الرعاية الصحية والتغطية المحدودة للسداد في النمو المستدام في هذا القطاع.

- حسب الفئة العمرية

وعلى أساس الفئة العمرية، فإن السوق مقسمة إلى فئة المسنين والبالغين، وسيطر قطاع طب الشيخوخة على السوق بحصة قدرها 67.8 في المائة في عام 2025، مدفوعة بارتفاع معدل انتشار التهاب الأوعية الدموية بين السكان المسنين في جميع أنحاء الشرق الأوسط وأفريقيا.() ويؤدي تدهور الغضروف المتصلة بالسن وانخفاض التنقل المشترك إلى زيادة الطلب على علاجات تكميل اللوز إلى حد كبير، وتعطي المستشفيات وعيادات تقويم العظام الأولوية للمرضى المسنين من أجل حقن الأحماض الهليائية كحل غير جراحي لمعالجة الآلام.() ويؤدي ارتفاع العمر المتوقع في بلدان مثل المملكة العربية السعودية وجنوب أفريقيا إلى زيادة توسيع قاعدة المرضى هذه.() ويؤدي زيادة التركيز على تحسين نوعية الحياة والتنقل لدى السكان المسنين إلى تعزيز الطلب.() وتساهم دورات العلاج المنتظمة للمتابعة أيضا في توليد الإيرادات المستدامة في هذا القطاع.

ومن المتوقع أن يشهد قطاع البالغين أسرع نمو في معدل النمو في معدل النمو الكلي البالغ 6.7 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع حالات الإصابات الرياضية، والاضطرابات المشتركة المرتبطة بالبدانة، والتهاب المفاصل البطيئي المبكر. ويتزايد اختيار المرضى الصغار للعلاجات الأقل غزواً لتجنب الأضرار المشتركة الطويلة الأجل. ويساهم تزايد المشاركة في الألعاب الرياضية والمهن الشاقة بدنياً في ارتفاع معدلات الإصابة. كما تدعم حملات التوعية التي تشجع العلاجات المبكرة أيضاً التبني. وتتزايد استهداف مرافق الرعاية الصحية الخاصة في المراكز الحضرية لهذه الديموغرافية. كما أن توسيع نطاق الحصول على الرعاية الصحية بالعظام يزيد من تسارع نمو القطاعات.

- حركة

وعلى أساس نوع الحقن، فإن السوق مقسمة إلى حقنة واحدة، وثلاثة حقن، وخمسة حقن. وكانت شريحة الحقن الثلاثة تهيمن على السوق بحصة قدرها 48.1% في عام 2025، وذلك بسبب فعاليتها السريرية الراسخة، وتفضيلها الواسع النطاق للأطباء، وفعالية تكاليف العلاج المتوازنة. وهو يستخدم عادة كنظام معياري في بروتوكولات علاج التهابات العظام في المستشفيات. ويفضل العديد من المتخصصين في تقويم العظام العلاج المتعدد الجرعات لعلاج حالات التهاب العظام المتوسطة إلى الحادة. كما أن الدراية السريرية القوية وأنماط الاستخدام التاريخية تدعم أكثر من ذلك هيمنة السوق. ولا تزال المستشفيات في مختلف أنحاء المملكة العربية السعودية وجنوب أفريقيا تعتمد على هذا النظام في دورات العلاج المنظمة، كما أن نتائجه المتوقعة وتغطيته التأمينية في بعض الأنظمة تعزز أيضاً من الاعتماد.

ومن المتوقع أن يشهد قطاع الحقن الواحد أسرع نمو في معدل النمو في معدل النمو الكلي في عام 2026 إلى 2033، حيث بلغ 7.1% في الفترة من 2026 إلى 2033، مدفوعاً بتحسين راحة المرضى، وخفض زيارات العيادات، وتعجيل استكمال العلاج. ويتزايد تفضيل المرضى للعلاج بجرعة واحدة بسبب انخفاض العبء الإجرائي وسرعة الجداول الزمنية للتعافي. والواقع أن التطورات في تركيبات الوزن الجزيئي المرتفعة تؤدي إلى تحسين فعالية النتائج وقابليتها للاستمرار. وتعمل المستشفيات الخاصة في الإمارات العربية المتحدة والمملكة العربية السعودية بنشاط على الترويج لحلول الحقن الواحد. وتؤدي متطلبات زيادة كفاءة الرعاية الصحية إلى تشجيع التحول نحو بروتوكولات العلاج المبسطة، كما أن زيادة الوعي بأدنى قدر من العلاجات الاستدراكية تزيد من تسارع النمو.

- الوزن الجزيوري

وعلى أساس الوزن الجزيئي، تقسم السوق إلى وزن جزيئي متوسط، ووزن جزيئي منخفض، ووزن جزيئي مرتفع. وكان الجزء المرتفع الوزن الجزيئي يهيمن على السوق بحصة قدرها 52.6 في المائة في عام 2025، وذلك بسبب تمايز الخصائص الدخيلة، والاحتفاظ داخل البطن لفترة أطول، وتحسين النتائج السريرية في علاج التهاب الفضة بالركن. وتوفر هذه التركيبات تخفيفاً للألم الممتد وانخفاضاً في تواتر الحقن. ويفضل أخصائيو معالجة العظام هذه التركيبات للحالات المعتدلة إلى الحادة التي تتطلب أثراً علاجياً مستمراً. ويدعم الاعتماد القوي في المستشفيات الخاصة والعيادات المتخصصة الهيمنة. ويزيد توافر المنتجات المستوردة من تعزيز الموقف السوقي. والأدلة السريرية التي تدعم تحسين التزييف المشترك من شأنه أن يعزز اتجاهات الاستخدام.

ومن المتوقع أن يشهد الجزء المنخفض الوزن الجزيئي أسرع نمو في معدل نمو منخفض في معدل نمو الناتج المحلي الإجمالي يبلغ 6.5 في المائة من 2026 إلى 2033، مدفوعاً بانخفاض التكلفة وزيادة إمكانية الوصول في نظم الرعاية الصحية الناشئة. وتُستخدم هذه التركيبات على نحو أكثر شيوعاً في مرافق الرعاية الصحية العامة التي تعاني من قيود في الميزانية. وتؤدي زيادة الطلب على علاجات التهاب الأوعية الدموية الميسورة التكلفة إلى دعم الاستيعاب. وتؤدي التحسينات في كفاءة الصياغة إلى تعزيز القبول السريري. ويؤدي التوسع في التوزيع في الأسواق الأفريقية إلى المزيد من النمو. كما يساهم زيادة الوعي بخيارات المعالجة في المراحل المبكرة في زيادة الطلب.

- هذا

واستناداً إلى المستخدم النهائي، ينقسم السوق إلى مستشفيات، وعيادات تقويمية، ومراكز رعاية إسعافية، وغير ذلك، وتهيمن شريحة المستشفيات على السوق بحصة قدرها 55.3 في المائة في عام 2025، وذلك بسبب ارتفاع تدفق المرضى إلى الداخل، وتوافر هياكل أساسية متقدمة لمعالجة العظام، وتخصص قوي للأطباء. وتعمل المستشفيات بوصفها مركز العلاج الرئيسي لحالات التهاب العظام المعتدلة إلى الحادة التي تتطلب علاجاً يستند إلى الحقن. ويعزز إدماج خدمات التشخيص والعلاج راحة المرضى ومعدلات التبني.

ومن المتوقع أن يشهد قطاع العيادات الجراحية أسرع نمو في معدل نمو يبلغ 7 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة تفضيل مراكز الرعاية المتخصصة للعضلات العضلية والعضلية، وتوفر هذه العيادات مسارات علاجية مركزة للاضطرابات المشتركة، وتحسين نتائج المرضى، ويتزايد عدد الممارسات الخاصة في مجال تقويم العظام في المراكز الحضرية التي تزيد من إمكانية الوصول إليها، وتجتذب دورات التعيين الأسرع ونماذج الرعاية الشخصية المرضى، والنمو في حالات الإصابات الرياضية يزيد من زيادة الطلب، وتدعم زيادة الاستثمار في الخدمات الخارجية للعظام الجراحية التوسع السريع.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم السوق إلى عطاءات مباشرة ومبيعات بالتجزئة، وسيطر قطاع العطاءات المباشرة على السوق بحصة قدرها 58.9 في المائة في عام 2025، مدفوعة بعمليات شراء واسعة النطاق من جانب المستشفيات، ونظم الرعاية الصحية الحكومية، والمشترين المؤسسيين. وتكفل عقود الشراء السائبة كفاءة التكلفة وإمدادات المنتجات المتسقة. ويدعم وجود قوي لنظم مشتريات الرعاية الصحية العامة في المملكة العربية السعودية وجنوب أفريقيا الهيمنة. وتؤدي الاتفاقات المباشرة مع المصنعين إلى الحد من تعقيد التوزيع وتحسين استقرار الأسعار. وتفضّل المستشفيات تقديم عطاءات لضمان الإمدادات الطويلة الأجل من العلاجات القابلة للحقن.

ومن المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 6.8 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتوسيع شبكات الصيدلة الخاصة وزيادة الطلب على علاج المرضى الخارجيين. ويتزايد باطراد وصول المرضى في المناطق الحضرية إلى سبل تكميل اللزوجات من خلال صيدليات التخصص. ويدعم الإنفاق المتزايد على الرعاية الصحية الخاصة توسع قنوات البيع بالتجزئة. ويؤدي تحسين توافر المنتجات القابلة للحقن ذات العلامات التجارية إلى تعزيز إمكانية الوصول. ويؤدي زيادة الوعي بالعلاجات الصحية المشتركة إلى دفع مسارات العلاج ذاتية التشغيل. كما يعمل التوسع في سلاسل الصيدلة في الخليج والبلدان الأفريقية على زيادة تسريع النمو.

منطقة الشرق الأوسط وأفريقيا

لقد سيطرت المملكة العربية السعودية على سوق التزحلق في الشرق الأوسط وأفريقيا مع أكبر حصة من الإيرادات بلغت 32.6% في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للرعاية التجميلية، وارتفاع الإنفاق على الرعاية الصحية، وتزايد تبني الحقن بحامض الهيالورونيك. وتستفيد المملكة من شبكة راسخة من عيادات تقويم العظام المتخصصة والمستشفيات الخاصة، إلى جانب زيادة الوعي بالمعالجة المشتركة للآلام ذات الحد الأدنى من التوسع. كما أن انتشار التهاب العظام الناتج عن شيخوخة السكان والسمنة يزيد من تعزيز الطلب. ولا يزال تبني منتجات تكميل الأوسمة المستوردة والتوسع المستمر في الخدمات العطرية القائمة على المستشفيات يعزز من مكانة المملكة العربية السعودية القيادية في السوق الإقليمية.

المملكة العربية السعودية

إن سوق التزحلق في المملكة العربية السعودية تشهد نمواً مطرداً بسبب ارتفاع معدلات انتشار التهاب العظام، وزيادة عدد المسنين، والاعتماد القوي لعلاجات الحقن القائمة على أساس حمض هيالورونيك في الرعاية الجراحية. والواقع أن البنية الأساسية للرعاية الصحية الخاصة المتطورة في المملكة العربية السعودية، إلى جانب التوسع في عيادات ومستشفيات تقويم العظام المتخصصة، تدفع الطلب إلى علاجات مشتركة للآلام بأقل قدر ممكن من التدخل. فضلاً عن ذلك فإن ارتفاع الإنفاق على الرعاية الصحية وزيادة الوعي بالبدائل غير الجراحية لإجراءات استبدال الركبة يدعمان التوسع في السوق. والواقع أن زيادة توافر منتجات تكميل العلاوات المستوردة وتحسين خدمات الرعاية العضلية من شأنهما أن يزيدا من تعزيز مكانة المملكة العربية السعودية باعتبارها السوق الرائدة في منطقة الشرق الأوسط وأفريقيا.

الإمارات العربية المتحدة الإمارات العربية المتحدة

إن سوق التزحلق في الإمارات العربية المتحدة آخذة في التوسع بسبب البنية الأساسية القوية للرعاية الصحية، وارتفاع السياحة الطبية، وزيادة تبني علاجات العظام المتقدمة في المستشفيات الخاصة. والواقع أن ارتفاع انتشار الاضطرابات المشتركة المرتبطة بأسلوب الحياة، والوعي المتزايد بالعقاقير الأقل غزواً تعمل على دفع الطلب على حقن الأحماض التيليّة. والواقع أن نظام التأمين الراسخ في الدولة في القطاع الخاص يعمل على تحسين فرص حصول المرضى على العلاج. فضلاً عن ذلك فإن وجود المستشفيات المعتمدة دولياً والأخصائيين في تقويم العظام يدعم الاعتماد السريع لمنتجات تكميل الأقساط. كما تعمل مبادرات تحديث الرعاية الصحية المستمرة على زيادة تعزيز نمو الأسواق.

جنوب أفريقيا جنوب أفريقيا

إن سوق جنوب أفريقيا لتكميل الأحماض آخذة في النمو بشكل مطرد بسبب ارتفاع عبء التهاب الأوعية الدموية، وزيادة معدلات البدانة، وتوسيع نطاق انتشار الرعاية الصحية الخاصة. ولدى البلاد نظام مزدوج للرعاية الصحية، حيث تدفع المستشفيات الخاصة إلى تبني علاجات حقن حمض الهيالورونيك بدرجة أعلى مقارنة بالمرافق العامة. كما أن الوعي المتزايد بمعالجة آلام الركبة غير الجراحية وزيادة الإصابات المتصلة بالرياضة يدعم الطلب. ولكن القيود المفروضة على القدرة على تحمل التكاليف في القطاع العام تحد من الاعتماد الواسع الانتشار. ورغم ذلك فإن التوسع في العيادات العُرَضية وتحسين فرص الحصول على الرعاية المتخصصة يساهمان في نمو الأسواق.

الكويت الكويت

الواقع أن سوق تكميل اللزوجة في الكويت تشهد نمواً معتدلاً مدفوعاً بارتفاع الإنفاق على الرعاية الصحية وزيادة انتشار الاضطرابات المشتركة المرتبطة بأسلوب الحياة. إن البنية الأساسية القوية في المستشفيات في البلاد والاعتماد على المنتجات الطبية المستوردة يدعمان توفر الحقن المتطورة في حامض الهيالورونيك. والواقع أن ارتفاع أعداد كبار السن والوعي المتزايد بالعلاج المبكر للتهاب العظام يزيدان الطلب. والواقع أن مقدمي الرعاية الصحية من القطاع الخاص يعرضون على نحو متزايد إجراءات تقويمية أقل توسعاً. والواقع أن التحسن المستمر في خدمات الرعاية المتخصصة يدعم التوسع التدريجي في السوق.

منطقة الشرق الأوسط وأفريقيا

وتتولى شركات راسخة في المقام الأول قيادة صناعة الاستكمال في الشرق الأوسط وأفريقيا، ومن بينها:

- سانوفي (فرنسا)

- المعالجات (الولايات المتحدة الأمريكية)

- Fedia FAramarmasuticici S.p.A. (إيطاليا)

- Inc. (الولايات المتحدة)

- شركة سيكاغاسكو (اليابان)

- LG Chem (كوريا الجنوبية)

- هايالتتش المحدودة (U.K.)

- معهد العلوم البيولوجية (سويسرا)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- صيدلياتيكا فيديا (إيطاليا)

- زيمـر بيومت (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- & أُنْف (U.K.)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- فياتريس Inc. (الولايات المتحدة الأمريكية)

- مختبرات ريدي ( الهند )

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- Lupin Limited (الهند)

- Hikkma مستحضرات صيدلانية (المملكة المتحدة)

- MS فارما (الأردن)

التطورات الأخيرة في الشرق الأوسط وأفريقيا

- في عام 2025، وسعت مجموعة البنك الدولي وجوده في جميع أنحاء الشرق الأوسط من خلال التعاون المستمر مع الموزع الإقليمي لونتوس، مما عزز إمكانية الحصول على علاجات استكمال اللزج القائمة على أساس حمض هيالورونك، والتي تستخدم في إدارة التهاب الفطرة العظمي في بلدان مثل المملكة العربية السعودية والإمارات العربية المتحدة. وتدعم هذه الشراكة توسيع نطاق توافر العلاجات القابلة للحقن داخل العطر الدوائي عبر عيادات ومستشفيات تقويم العظام، حيث يتزايد الطلب على العلاجات المشتركة للآلام ذات الحد الأدنى من التوسعية بسبب ارتفاع عدد السكان المسنين وعبء مرض التهاب العظام. وتستخدم حافظة البنك الدولي للثدييات، بما في ذلك حقن حامض الهيليورونيك، على نطاق واسع في مسارات علاج التهاب الشظية المحافظة عبر نظم الرعاية الصحية الخاصة في دول المجلس.

- وفي آب/أغسطس 2024، واصلت شركة MS Pharma تعزيز دورها كجهة رائدة في مجال تصنيع وتوزيع المستحضرات الصيدلانية في جميع أنحاء الشرق الأوسط وشمال أفريقيا من خلال توسيع نطاق حافظتها الصيدلانية القابلة للحقن والتخصص من خلال اتفاقات متعددة للترخيص والإمداد مع الشركاء العالميين.

- وفي آذار/مارس 2023، واصل سانوفي تسويق وتوريد حافظة حُقن حُكمه في الحامضين Synvisc وSynvisc-O One Hyaluronic، التي تُستخدم على نطاق واسع في علاج التهاب المفاصل العظمي وتوزع على الأسواق الدولية بما في ذلك الشرق الأوسط وأفريقيا من خلال شركاء معتمدين في مجال الرعاية الصحية.

- في أكتوبر/تشرين الأول 2022، واصلت فيديا فارموسوتيتشي تعزيز وجودها الدولي في هايالغان، وهي منتج لتكميل اللزج القائم على حمض الهيالورونيك والمستخدم في علاج التهاب الركبة، من خلال توسيع نطاق اتفاقات التوزيع عبر أسواق الرعاية الصحية العالمية والناشئة، بما في ذلك مناطق في الشرق الأوسط وأفريقيا. ولا يزال الهيالغان يستخدم على نطاق واسع في أنظمة العلاج المتعدد الحقن لإدارة التهاب العظام في عيادات تقويم العظام. ويدعم تركيز الشركة على توسيع نطاق شراكات الترخيص والتوزيع توسيع نطاق الوصول إلى علاجات التشبع بالزوارق في المستشفيات وأماكن الرعاية المتخصصة.

- وفي حزيران/يونيه 2021، واصلت شركة Biopentus توسيع نطاق منتجها من منتجاتها من حمض هيالورونيك ذي الحقن الواحد من خلال قنوات التسويق الدولية وشراكات التوزيع، مما يدعم توافرها في أسواق عالمية متعددة بما فيها الشرق الأوسط وأفريقيا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL

4.2 PORTER'S FIVE FORCES MODEL

5 EPIDEMIOLOGY

6 INDUSTRIAL INSIGHTS

7 PIPELINE ANALYSIS FOR MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET

8 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: REGULATIONS

9 MARKET OVERVIEW

9.1 DRIVERS

9.1.1 RISING GERIATRIC POPULATION

9.1.2 INCREASING RISK OF OSTEOPOROSIS AND OSTEOARTHRITIS

9.1.3 TECHNOLOGICAL ADVANCEMENT IN VISCOSUPPLEMENTATION

9.1.4 LOW PRODUCTION COST OF VISCOSUPPLEMENTATION PRODUCTS

9.2 RESTRAINTS

9.2.1 LACK OF TECHNICAL EXPERTISE

9.2.2 PRODUCT RECALL PROCEDURES

9.2.3 LIMITED APPLICATIONS OF VISCOSUPPLEMENTATION

9.3 OPPORTUNITIES

9.3.1 SAFETY AND EFFECTIVENESS OF INTRA-ARTICULAR HYALURONIC ACID (IAHA)

9.3.2 RISING HEALTHCARE INFRASTRUCTURE

9.3.3 INCREASE IN DEMAND FOR MINIMALLY INVASIVE PROCEDURES

9.3.4 INCREASING NUMBER OF JOINT REPLACEMENTS AND SPORTS ACCIDENT

9.4 CHALLENGES

9.4.1 STRINGENT GOVERNMENT POLICIES FOR THE USE OF VISCOSUPPLEMENTATION

9.4.2 SIDE-EFFECTS OF VISCOSUPPLEMENTATION

10 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY SOURCE

10.1 OVERVIEW

10.2 NON-ANIMAL ORIGIN

10.2.1 ORTHOVISC

10.2.2 EUFLEXXA

10.2.3 MONOVISC

10.2.4 DUROLANE

10.2.5 GEL-ONE

10.2.6 SUPARTZ

10.2.7 GELSYN-3

10.2.8 CINGAL

10.2.9 SULPLASYN

10.2.10 VISCOSEAL

10.2.11 OSTEONIL

10.2.12 OTHERS

10.3 ANIMAL ORIGIN

10.3.1 HYLAN G-F 20

10.3.2 SYNVIC ONE

10.3.3 SYNVIC

10.3.4 OTHERS

10.3.5 HYALURONANS

10.3.6 HYALGAN

10.3.7 OTHERS

11 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT

11.1 OVERVIEW

11.2 INTERMEDIATE MOLECULAR WEIGHT

11.2.1 ORTHOVISC

11.2.2 EUFLEXXA

11.2.3 MONOVISC

11.2.4 DUROLANE

11.2.5 VISCOSEAL

11.2.6 OSTEONIL

11.2.7 OTHERS

11.3 LOW MOLECULAR WEIGHT

11.3.1 HYLAGAN

11.3.2 SUPARTZ

11.3.3 GELSYN-3

11.3.4 CINGAL

11.3.5 SULPLASYN

11.3.6 OTHERS

11.4 HIGH MOLECULAR WEIGHT

11.4.1 SYNVIC ONE

11.4.2 SYNVIC

11.4.3 OTHERS

12 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY INJECTION

12.1 OVERVIEW

12.2 SINGLE INJECTION

12.3 THREE INJECTION

12.4 FIVE INJECTION

13 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP

13.1 OVERVIEW

13.2 ADULTS

13.3 GERIATRIC

14 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY END USER

14.1 OVERVIEW

14.2 HOSPITALS

14.3 ORTHOPEDIC CLINICS

14.4 AMBULATORY CARE CENTERS

14.5 OTHERS

15 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL

15.1 OVERVIEW

15.2 RETAIL SALES

15.3 DIRECT TENDER

16 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET, BY REGION

16.1 MIDDLE EAST AND AFRICA

16.1.1 SOUTH AFRICA

16.1.2 EGYPT

16.1.3 SAUDI ARABIA

16.1.4 U.A.E

16.1.5 ISRAEL

16.1.6 KUWAIT

16.1.7 REST OF MIDDLE EAST AND AFRICA

17 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

18 SWOT ANALYSIS

19 COMPANY PROFILE

19.1 JOHNSON & JOHNSON SERVICES, INC.

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 COMPANY SHARE ANALYSIS

19.1.4 PRODUCT PORTFOLIO

19.1.5 RECENT DEVELOPMENTS

19.2 BIOVENTUS

19.2.1 COMPANY SNAPSHOT

19.2.2 REVENUE ANALYSIS

19.2.3 COMPANY SHARE ANALYSIS

19.2.4 PRODUCT PORTFOLIO

19.2.5 RECENT DEVELOPMENTS

19.3 FERRING B.V.

19.3.1 COMPANY SNAPSHOT

19.3.2 COMPANY SHARE ANALYSIS

19.3.3 محفظة المنتجات

19.3.4 التطورات الأخيرة

19.4 شركة سانوفي أفنتيس الأمريكية المحدودة

19.4.1 لمحة عامة عن الشركة

19.4.2 تحليل الإيرادات

19.4.3 تحليل أسهم الشركة

19.4.4 محفظة المنتجات

19.4.5 التطورات الأخيرة

19.5 زيمر بيوميت

19.5.1 لمحة عامة عن الشركة

19.5.2 تحليل الإيرادات

19.5.3 تحليل أسهم الشركة

19.5.4 محفظة المنتجات

19.5.5 التطورات الأخيرة

19.6 شركة سيكاجاكو

19.6.1 لمحة عامة عن الشركة

19.6.2 تحليل الإيرادات

19.6.3 محفظة المنتجات

19.6.4 التطورات الأخيرة

19.7 شركة أنيكا ثيرابيوتكس

19.7.1 لمحة عامة عن الشركة

19.7.2 تحليل الإيرادات

19.7.3 محفظة المنتجات

19.7.4 التطورات الأخيرة

19.8 فيديا فارماسيوتيكي سبا

19.8.1 لمحة عامة عن الشركة

19.8.2 تحليل الإيرادات

19.8.3 محفظة المنتجات

19.8.4 التطورات الأخيرة

19.9 أبتيسن

19.9.1 لمحة عامة عن الشركة

19.9.2 محفظة المنتجات

19.9.3 التطورات الأخيرة

19.1 معهد IBSA BIOCHIMIQUE SA

19.10.1 لمحة عامة عن الشركة

19.10.2 محفظة المنتجات

19.10.3 التطورات الأخيرة

19.11 LG CHEM.

19.11.1 لمحة عامة عن الشركة

19.11.2 تحليل الإيرادات

19.11.3 محفظة المنتجات

19.11.4 التطورات الأخيرة

19.12 لايف كور (شركة تابعة لشركة LANDEC)

19.12.1 لمحة عامة عن الشركة

19.12.2 تحليل الإيرادات

19.12.3 محفظة المنتجات

19.12.4 التطورات الأخيرة

19.13 شركة ORTHOGENRX، المحدودة (شركة تابعة لشركة AVNS)

19.13.1 لمحة عامة عن الشركة

19.13.2 تحليل الإيرادات

19.13.3 محفظة المنتجات

19.13.4 التطورات الأخيرة

19.14 أورتوبراند الدولية

19.14.1 لمحة عامة عن الشركة

19.14.2 محفظة المنتجات

19.14.3 التطورات الأخيرة

19.15 شركة تيفا للصناعات الدوائية المحدودة

19.15.1 لمحة عامة عن الشركة

19.15.2 تحليل الإيرادات

19.15.3 محفظة المنتجات

19.15.4 التطورات الأخيرة

19.16 شركة تي آر بي كيميديكا إس إيه

19.16.1 لمحة عامة عن الشركة

19.16.2 محفظة المنتجات

19.16.3 التطورات الأخيرة

19.17 شركة فياتريس

19.17.1 لمحة عامة عن الشركة

19.17.2 تحليل الإيرادات

19.17.3 محفظة المنتجات

19.17.4 التطورات الأخيرة

19.18 فيرشو بيوتيك

19.18.1 لمحة عامة عن الشركة

19.18.2 محفظة المنتجات

19.18.3 التطورات الأخيرة

19.19 شركة زوفينتوس للرعاية الصحية المحدودة (شركة تابعة لشركة إمكيور للأدوية)

19.19.1 لمحة عامة عن الشركة

19.19.2 تحليل الإيرادات

19.19.3 محفظة المنتجات

19.19.4 التطورات الأخيرة

20 استبيان

21 تقارير ذات صلة

List of Table

الجدول 1: سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

الجدول 2: سوق المكملات الغذائية غير الحيوانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 3: المنتجات غير الحيوانية من الشرق الأوسط وأفريقيا في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 4: المنتجات غير الحيوانية المصدر في سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 5: سوق مكملات اللزوجة الحيوانية في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 6: المنتجات الحيوانية من الشرق الأوسط وأفريقيا في سوق مكملات اللزوجة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 7: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا لمنتج HYLAN GF 20، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 8: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا لمنتج HYLAN GF 20، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 9: حمض الهيالورونيك في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 10: حمض الهيالورونيك في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 11 سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب الوزن الجزيئي، 2020-2029 (مليون دولار أمريكي)

الجدول 12: الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 13 الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 14 سوق مكملات اللزوجة منخفضة الوزن الجزيئي في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 15 سوق مكملات اللزوجة منخفضة الوزن الجزيئي في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 16 سوق مكملات اللزوجة عالية الوزن الجزيئي في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 17 سوق مكملات اللزوجة عالية الوزن الجزيئي في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 18 سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 19: سوق مكملات اللزوجة بالحقن الفردي في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 20: حقن ثلاثة أنواع من المكملات اللزجة في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 21: حقن الخمسة في سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 22 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 23: سوق مكملات اللزوجة للبالغين في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 24 سوق مكملات اللزوجة لكبار السن في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 25 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 26: مستشفيات الشرق الأوسط وأفريقيا في سوق المكملات اللزجة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 27: عيادات تقويم العظام في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 28 مراكز الرعاية الخارجية في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 29 دول الشرق الأوسط وأفريقيا الأخرى في سوق مكملات اللزوجة، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 30 سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 31 مبيعات التجزئة في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 32 العطاءات المباشرة في سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب المنطقة، 2020-2029 (مليون دولار أمريكي)

الجدول 33 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب البلد، 2020-2029 (مليون دولار أمريكي)

الجدول 34 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

الجدول 35: المنتجات غير الحيوانية من الشرق الأوسط وأفريقيا في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 36: المنتجات غير الحيوانية من الشرق الأوسط وأفريقيا في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 37: المنتجات الحيوانية من الشرق الأوسط وأفريقيا في سوق مكملات اللزوجة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 38: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، HYLAN GF 20، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 39: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، HYLAN GF 20، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 40: حمض الهيالورونيك في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 41: حمض الهيالورونيك في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 42 سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب الوزن الجزيئي، 2020-2029 (مليون دولار أمريكي)

الجدول 43 الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 44 سوق المكملات الغذائية منخفضة الوزن الجزيئي في منطقة الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 45 سوق مكملات اللزوجة عالية الوزن الجزيئي في الشرق الأوسط وأفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 46 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 47 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 48 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 49 سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 50: سوق مُكمِّلات اللزوجة في جنوب أفريقيا، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

الجدول 51: المنتجات غير الحيوانية من جنوب أفريقيا في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 52: المنتجات غير الحيوانية من جنوب أفريقيا في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 53: المنتجات غير الحيوانية من جنوب أفريقيا في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (ASP، USD)

الجدول 54: المنتجات الحيوانية من جنوب أفريقيا في سوق مكملات اللزوجة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 55: سوق مكملات اللزوجة في جنوب أفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 56: سوق مكملات اللزوجة في جنوب أفريقيا، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 57: سوق مكملات اللزوجة في جنوب أفريقيا، حسب العلامة التجارية، 2020-2029 (ASP، دولار أمريكي)

الجدول 58: سوق مُكمِّلات اللزوجة في جنوب أفريقيا، حسب الوزن الجزيئي، 2020-2029 (مليون دولار أمريكي)

الجدول 59: الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في جنوب أفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 60 سوق المكملات الغذائية منخفضة الوزن الجزيئي في جنوب أفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 61 سوق المكملات الغذائية عالية الوزن الجزيئي في جنوب أفريقيا، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 62 سوق مُكمِّلات اللزوجة في جنوب أفريقيا، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 63 سوق مكملات اللزوجة في جنوب أفريقيا، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 64 سوق مُكمِّلات اللزوجة في جنوب أفريقيا، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 65 سوق مُكمِّلات اللزوجة في جنوب أفريقيا، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 66 سوق مُكمِّلات اللزوجة في مصر، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

الجدول 67 مصر: المنتجات غير الحيوانية المصدر في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 68 مصر: المنتجات غير الحيوانية في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 69 مصر: المنتجات غير الحيوانية في سوق المكملات الغذائية، حسب العلامة التجارية، 2020-2029 (السعر بالدولار الأمريكي)

الجدول 70: مصر، من أصل حيواني، في سوق مكملات اللزوجة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 71 مصر هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 72 مصر هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 73 مصر HYLAN GF 20 في سوق المكملات اللزجة، حسب العلامة التجارية، 2020-2029 (ASP، دولار أمريكي)

الجدول 74: هيالورونان في سوق المكملات اللزجة في مصر، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 75: هيالورونان في سوق المكملات اللزجة في مصر، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 76: هيالورونان في مصر في سوق المكملات اللزجة، حسب العلامة التجارية، 2020-2029 (ASP، دولار أمريكي)

الجدول 77 سوق مُكمِّلات اللزوجة في مصر، حسب الوزن الجزيئي، 2020-2029 (مليون دولار أمريكي)

الجدول 78 الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في مصر، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 79 سوق المكملات الغذائية منخفضة الوزن الجزيئي في مصر، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 80: الوزن الجزيئي المرتفع في سوق مكملات اللزوجة في مصر، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 81 سوق مكملات اللزوجة في مصر، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 82 سوق المكملات اللزجة في مصر، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 83 سوق مكملات اللزوجة في مصر، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 84 سوق مُكمِّلات اللزوجة في مصر، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 85 سوق مكملات اللزوجة في المملكة العربية السعودية، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

TABLE 86 SAUDI ARABIA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 87 SAUDI ARABIA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 88 SAUDI ARABIA NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP,USD)

TABLE 89 SAUDI ARABIA ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 90 SAUDI ARABIA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 91 SAUDI ARABIA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 92 SAUDI ARABIA HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 93 SAUDI ARABIA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 94 SAUDI ARABIA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 95 SAUDI ARABIA HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 96 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 97 SAUDI ARABIA INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 98 SAUDI ARABIA LOW MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 99 SAUDI ARABIA HIGH MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 100 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY INJECTION, 2020-2029 (USD MILLION)

TABLE 101 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 102 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 103 SAUDI ARABIA VISCOSUPPLEMENTATION MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 104 U.A.E VISCOSUPPLEMENTATION MARKET, BY SOURCE, 2020-2029 (USD MILLION)

TABLE 105 U.A.E NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 106 U.A.E NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 107 U.A.E NON-ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP,USD)

TABLE 108 U.A.E ANIMAL ORIGIN IN VISCOSUPPLEMENTATION MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 109 U.A.E HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 110 U.A.E HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 111 U.A.E HYLAN G-F 20 IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 112 U.A.E HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

TABLE 113 U.A.E HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (UNITS)

TABLE 114 U.A.E HYALURONANS IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (ASP, USD)

TABLE 115 U.A.E VISCOSUPPLEMENTATION MARKET, BY MOLECULAR WEIGHT, 2020-2029 (USD MILLION)

TABLE 116 U.A.E INTERMEDIATE MOLECULAR WEIGHT IN VISCOSUPPLEMENTATION MARKET, BY BRAND, 2020-2029 (USD MILLION)

الجدول 117 سوق المكملات الغذائية منخفضة الوزن الجزيئي في الإمارات العربية المتحدة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 118: الوزن الجزيئي المرتفع في سوق مكملات اللزوجة في الإمارات العربية المتحدة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 119 سوق مُكمِّلات اللزوجة في الإمارات العربية المتحدة، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 120 سوق مكملات اللزوجة في الإمارات العربية المتحدة، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 121 سوق مُكمِّلات اللزوجة في الإمارات العربية المتحدة، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 122 سوق مُكمِّلات اللزوجة في الإمارات العربية المتحدة، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 123: سوق مُكمِّلات اللزوجة في إسرائيل، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

الجدول 124: المنتجات غير الحيوانية الإسرائيلية في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 125: المنتجات غير الحيوانية الإسرائيلية في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 126: المنتجات غير الحيوانية الإسرائيلية في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (ASP، USD)

الجدول 127: المنتجات الحيوانية الإسرائيلية في سوق مكملات اللزوجة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 128: إسرائيل هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 129: إسرائيل هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 130: إسرائيل هيلان جي إف 20 في سوق المكملات اللزجة، حسب العلامة التجارية، 2020-2029 (السعر التنافسي، بالدولار الأمريكي)

الجدول 131: سوق مُكمِّلات اللزوجة في إسرائيل، حسب الوزن الجزيئي، 2020-2029 (مليون دولار أمريكي)

الجدول 132 الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في إسرائيل، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 133: سوق المكملات الغذائية منخفضة الوزن الجزيئي في إسرائيل، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 134: سوق مكملات اللزوجة عالية الوزن الجزيئي في إسرائيل، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 135: سوق مُكمِّلات اللزوجة في إسرائيل، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 136 سوق مكملات اللزوجة في إسرائيل، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 137: سوق مُكمِّلات اللزوجة في إسرائيل، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 138 سوق مُكمِّلات اللزوجة في إسرائيل، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 139 سوق مكملات اللزوجة في الكويت، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

الجدول 140 المنتجات الكويتية غير الحيوانية في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 141 المنتجات الكويتية غير الحيوانية في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 142: المنتجات غير الحيوانية من الكويت في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (السعر التقريبي للدولار الأمريكي)

الجدول 143: المنتجات الحيوانية الكويتية في سوق مكملات اللزوجة، حسب النوع، 2020-2029 (مليون دولار أمريكي)

الجدول 144 الكويت هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 145 الكويت هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 146 الكويت هيلان جي إف 20 في سوق مكملات اللزوجة، حسب العلامة التجارية، 2020-2029 (السعر التقريبي، بالدولار الأمريكي)

الجدول 147: حمض الهيالورونيك في سوق المكملات اللزجة في الكويت، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 148: حمض الهيالورونيك الكويتي في سوق المكملات اللزجة، حسب العلامة التجارية، 2020-2029 (وحدات)

الجدول 149: هيالورونان الكويتي في سوق المكملات اللزجة، حسب العلامة التجارية، 2020-2029 (السعر التقريبي، بالدولار الأمريكي)

الجدول 150 سوق مكملات اللزوجة في الكويت، حسب الوزن الجزيئي، 2020-2029 (مليون دولار أمريكي)

الجدول 151 الوزن الجزيئي المتوسط في سوق مكملات اللزوجة في الكويت، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 152 سوق المكملات الغذائية منخفضة الوزن الجزيئي في الكويت، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 153 سوق مكملات اللزوجة عالية الوزن الجزيئي في الكويت، حسب العلامة التجارية، 2020-2029 (مليون دولار أمريكي)

الجدول 154 سوق مكملات اللزوجة في الكويت، حسب الحقن، 2020-2029 (مليون دولار أمريكي)

الجدول 155 سوق مكملات اللزوجة في الكويت، حسب الفئة العمرية، 2020-2029 (مليون دولار أمريكي)

الجدول 156 سوق مكملات اللزوجة في الكويت، حسب المستخدم النهائي، 2020-2029 (مليون دولار أمريكي)

الجدول 157 سوق مُكمِّلات اللزوجة في الكويت، حسب قنوات التوزيع، 2020-2029 (مليون دولار أمريكي)

الجدول 158 سوق مكملات اللزوجة في بقية دول الشرق الأوسط وأفريقيا، حسب المصدر، 2020-2029 (مليون دولار أمريكي)

List of Figure

الشكل 1 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 2 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: مثلث البيانات

الشكل 3: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: تحليل DROC

الشكل 4 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: تحليل السوق الإقليمي مقابل تحليل السوق على مستوى الدولة

الشكل 5: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: تحليل أبحاث الشركة

الشكل 6 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: التركيبة السكانية للمقابلات

الشكل 7 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: شبكة تغطية تطبيقات السوق

الشكل 8 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: شبكة مواقع سوق DBMR

الشكل 9: سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: تحليل حصة البائعين

الشكل 10 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: التجزئة

الشكل 11 من المتوقع أن تهيمن أمريكا الشمالية على سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا، ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في الفترة المتوقعة من 2022 إلى 2029

الشكل 12 من المتوقع أن يؤدي الطلب المتزايد على العلاجات غير الجراحية لهشاشة العظام والتقدم في تطوير العلاجات القائمة على حمض الهيالورونيك إلى دفع سوق المكملات اللزجة في الشرق الأوسط وأفريقيا في الفترة المتوقعة من 2022 إلى 2029

الشكل 13 من المتوقع أن تستحوذ المنتجات غير الحيوانية على الحصة الأكبر من سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا في عامي 2022 و2029

الشكل 14: العوامل المحركة والقيود والفرص والتحديات في سوق المكملات اللزجة في الشرق الأوسط وأفريقيا

الشكل 15 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: حسب المصدر، 2021

الشكل 16 سوق مُكمِّلات اللزوجة في الشرق الأوسط وأفريقيا: حسب المصدر، 2022-2029 (مليون دولار أمريكي)

الشكل 17 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: حسب المصدر، معدل النمو السنوي المركب (2022-2029)

الشكل 18 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: حسب المصدر، منحنى لايف لاين

الشكل 19 سوق مكملات اللزوجة في الشرق الأوسط وأفريقيا: حسب الوزن الجزيئي، 2021

FIGURE 20 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, 2022-2029 (USD MILLION)

FIGURE 21 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, CAGR (2022-2029)

FIGURE 22 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY MOLECULAR WEIGHT, LIFELINE CURVE

FIGURE 23 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, 2021

FIGURE 24 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, 2022-2029 (USD MILLION)

FIGURE 25 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, CAGR (2022-2029)

FIGURE 26 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY INJECTION, LIFELINE CURVE

FIGURE 27 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, 2021

FIGURE 28 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, 2022-2029 (USD MILLION)

FIGURE 29 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, CAGR (2022-2029)

FIGURE 30 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY AGE GROUP, LIFELINE CURVE

FIGURE 31 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, 2021

FIGURE 32 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 33 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, CAGR (2022-2029)

FIGURE 34 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY END USER, LIFELINE CURVE

FIGURE 35 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 36 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 37 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 38 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 39 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: SNAPSHOT (2021)

FIGURE 40 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021)

FIGURE 41 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 42 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 43 MIDDLE EAST AND AFRICA VISCOSUPPLEMENTATION MARKET: BY SOURCE (2022-2029)

FIGURE 44 MIDDLE EAST & AFRICA VISCOSUPPLEMENTATION MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.