North America Aesthetic Injectable Fillers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

تجزئة سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج (حشوات تجميلية طبيعية، وحشوات تجميلية صناعية)، وحسب النوع (حشوات تجميلية قابلة للتحلل الحيوي، وحشوات تجميلية غير قابلة للتحلل الحيوي)، وحسب الاستخدام (تصحيح خطوط الوجه، تكبير الشفاه، شد الوجه، تجميل الأنف، علاج الندبات، ترهل الجلد، اكتئاب الخد، الجراحة الترميمية، الترميم التجميلي، طب الأسنان، تكبير الذقن، علاج ضمور الشحم، تنعيم البشرة، تجديد شحمة الأذن، وغيرها)، وحسب نوع الدواء (ماركة أو عامة)، وحسب المستخدم النهائي (عيادات الأمراض الجلدية، المستشفيات، مراكز الجراحة الخارجية، وغيرها)، وحسب قنوات التوزيع (العطاء المباشر/التوزيع المباشر، الصيدليات، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2036

حجم سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية

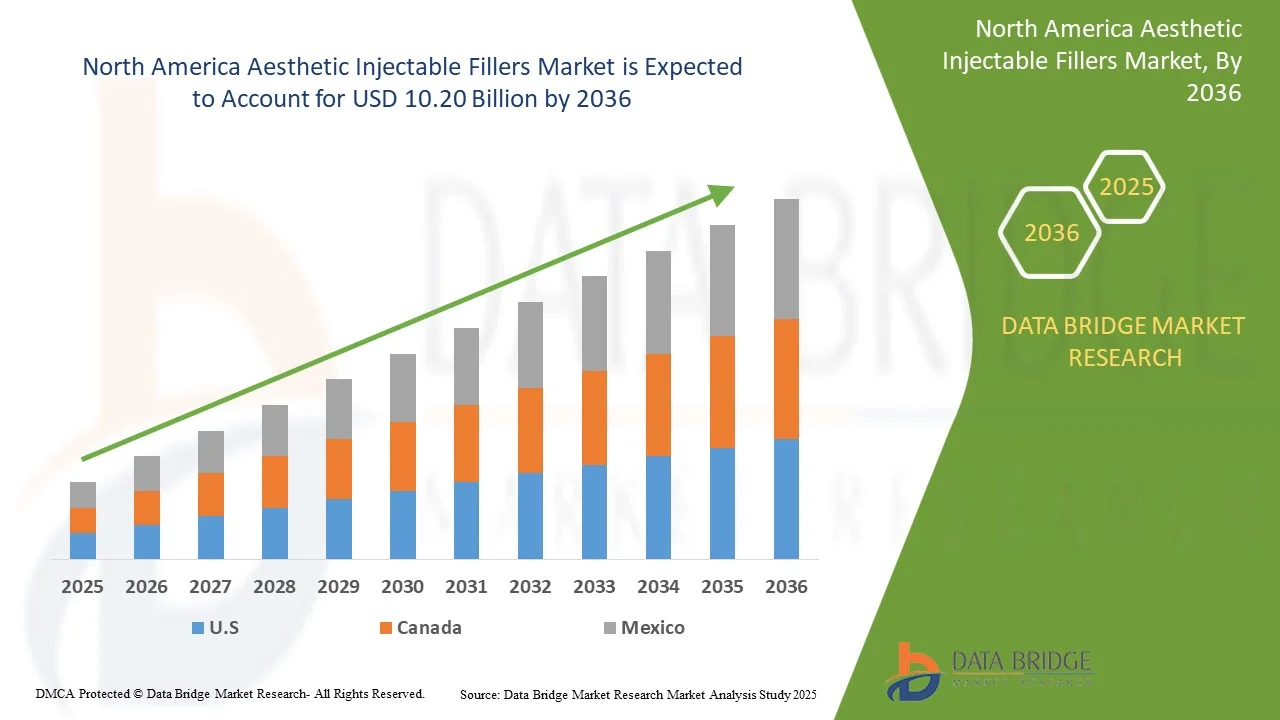

- بلغت قيمة سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية 3.25 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 10.20 مليار دولار أمريكي بحلول عام 2036

- خلال الفترة المتوقعة من 2025 إلى 2036، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.07٪، مدفوعًا في المقام الأول بالطلب المتزايد على تجديد شباب الوجه غير الجراحي، وتوسع السكان المسنين، وزيادة القبول الاجتماعي للتحسينات التجميلية في كل من الأسواق المتقدمة والناشئة.

- يُدعم هذا النمو عوامل رئيسية، مثل التطورات في تقنيات حمض الهيالورونيك وتحفيز الكولاجين، وزيادة إمكانية الوصول إلى عيادات التجميل، وتزايد تفضيل المرضى لنتائج طبيعية المظهر وشخصية مع الحد الأدنى من فترة النقاهة. كما أن الموافقات التنظيمية للمنتجات الجديدة، والاتجاهات الجمالية التي يقودها المؤثرون، ونمو السياحة العلاجية، تُسرّع توسع سوق أمريكا الشمالية.

تحليل سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية

- يشهد سوق حقن الفيلر التجميلية في أمريكا الشمالية نموًا مطردًا، مدفوعًا بارتفاع الدخل المتاح، وتزايد الوعي بإجراءات التجميل، وتزايد قبول العلاجات التجميلية قليلة التدخل في جميع أنحاء العالم. يُعدّ التحضر السريع، وتغير معايير الجمال، وتزايد عدد الشباب الذين يسعون إلى التدخل المبكر لعلاج علامات التقدم في السن، عوامل رئيسية تُغذّي الطلب. ومع ذلك، لا تزال هناك تحديات، مثل ارتفاع تكاليف العلاج والاختلافات التنظيمية بين الدول.

- يُعدّ التحوّل نحو منتجات الحشوات الطبيعية والمتوافقة حيويًا وطويلة الأمد دافعًا رئيسيًا، مدعومًا بالتطورات في تقنيات حمض الهيالورونيك وتحفيز الكولاجين. كما أن تزايد توافر الممارسين المهرة وتوسع شبكات عيادات التجميل يُتيحان وصولًا أوسع للعلاجات القابلة للحقن. كما أن تأثير وسائل التواصل الاجتماعي وتنامي السياحة العلاجية في المنطقة يُسرّعان من تبني السوق.

- تهيمن الولايات المتحدة على الطلب الإقليمي بفضل تعدادها السكاني الكبير، وتنامي قاعدة مستهلكيها من الطبقة المتوسطة، وزيادة استثماراتها في البنية التحتية للرعاية الصحية. تُعدّ الولايات المتحدة الدولة الأسرع نموًا في سوق أمريكا الشمالية، وتشتهر عالميًا بابتكاراتها التجميلية وارتفاع نصيب الفرد من الإنفاق على إجراءات التجميل، مدفوعةً بتنامي الوعي الجمالي وتوسع مراكز السياحة العلاجية.

- تُركز كبرى الشركات المُصنِّعة على توطين الإنتاج وتكوين شراكات استراتيجية مع الموزعين الإقليميين لتحسين انتشارها في السوق. ويُعدّ ابتكار المنتجات بتركيبات مُصمَّمة خصيصًا لأنواع البشرة المُختلفة وتفضيلاتها استراتيجيةً أساسية. وتعمل الهيئات التنظيمية في جميع أنحاء أمريكا الشمالية على تبسيط إجراءات الموافقة تدريجيًا، إلا أن اختلاف متطلبات الامتثال يتطلب أطرًا قوية لضمان الجودة. ويلعب التسويق الرقمي ودعم المؤثرين دورًا متزايدًا في توعية المستهلكين وتفاعلهم.

- من المتوقع أن تهيمن شريحة الحشوات التجميلية الطبيعية على حصة السوق بنسبة 65.39%، وذلك بسبب تفضيل المستهلكين المتزايد للعلاجات المتوافقة حيوياً والتي تتسم بأقل قدر من التدخل الجراحي والتي تقدم نتائج طبيعية المظهر مع آثار جانبية أقل.

نطاق التقرير وتقسيم سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية

"التطورات التكنولوجية والتخصيص والحلول الجمالية النظيفة"

- من أبرز التوجهات في سوق حقن الفيلر التجميلية في أمريكا الشمالية الطلب المتزايد على العلاجات التجميلية المخصصة، مدفوعةً بتفضيل المستهلكين لنتائج طبيعية المظهر، ومشاكل البشرة المرتبطة بالعمر، واختلافات تشريح الوجه. ويتزايد اعتماد العيادات والممارسين لبروتوكولات حقن خاصة بكل مريض، وتقنيات تصوير متطورة، وأدوات رسم خرائط الوجه، لتحقيق نتائج دقيقة تُلبي الأهداف الجمالية الفردية.

- يشهد السوق تزايدًا في اعتماد تقنيات حشو الجلد من الجيل الجديد، بما في ذلك الحشوات الهجينة، والمحفزات الحيوية القائمة على حمض الهيالورونيك، والتركيبات ثنائية المفعول التي تجمع بين تكثيف البشرة وتجديد شبابها. تُحسّن هذه الابتكارات النتائج السريرية من خلال توفير تأثيرات تدوم طويلًا، وتقليل فترة التعافي، وتعزيز مستويات السلامة. على سبيل المثال، تكتسب حشوات حمض الهيالورونيك (RHA) وحشوات حمض الهيالورونيك المُضاف إليها الليدوكايين أو مضادات الأكسدة شعبيةً متزايدةً بفضل اندماجها السلس وتقليلها لانزعاج ما بعد العلاج.

- في عام ٢٠٢٤، أطلقت شركات مثل ريفانس وتيوكسان منتجات حشو مُخصصة مُصممة لمناطق الوجه التي تتطلب حركةً عالية، مثل المنطقة حول الفم ومنطقة أسفل العين، لمعالجة مشاكل التجاعيد الديناميكية وفقدان الحجم دون المساس بتعبيرات الوجه. غالبًا ما تتضمن هذه التركيبات تقنيات حمض الهيالورونيك المتشابكة للتحكم في الانتشار وتقليل التورم، مما يُناسب كلًا من المستخدمين الجدد والمرضى ذوي الخبرة الذين يبحثون عن تحسينات دقيقة ومُحسّنة.

- يدمج كبار اللاعبين منصات الاستشارة المدعومة بالذكاء الاصطناعي وأدوات المعاينة القائمة على الواقع المعزز في الممارسات السريرية، مما يُمكّن الممارسين من نمذجة النتائج المتوقعة وتوجيه المرضى خلال رحلتهم التجميلية. وفي الوقت نفسه، يستخدم المصنعون الطباعة ثلاثية الأبعاد وتقنيات الموائع الدقيقة لتطوير منتجات حشو متسقة وعالية النقاء، مما يُحسّن جودة الدفعات ويُقلل من تباين الحقن.

- مع تزايد الوعي بمكونات المنتجات وسلامتها على المدى الطويل، يتزايد الطلب على حقن "الجمال النظيف" - وهي مواد مالئة خالية من المكونات المشتقة من الحيوانات، والمواد المضافة الاصطناعية، والمواد الحافظة. ويستجيب المصنعون لهذا الطلب بالاستثمار في تركيبات نباتية معتمدة، وخالية من الكائنات المعدلة وراثيًا، وقابلة للتحلل الحيوي بالكامل.

- مع تزايد تطور الهيئات التنظيمية والمستخدمين النهائيين، تُولي العلامات التجارية للحقن التجميلية الأولوية للشفافية والتحقق السريري وتطوير منتجات متوافقة مع معايير الحوكمة البيئية والاجتماعية والمؤسسية. ويشمل ذلك نشر بيانات السلامة والفعالية المُراجعة من قِبل الأقران، وتنفيذ مبادرات إنتاج خالية من الكربون، ومواءمة رسائل العلامة التجارية مع فلسفات الاستدامة والعلاج الأخلاقي، مما يُسهم في بناء ثقة أكبر لدى المستهلكين وولاءً أكبر للعلامة التجارية في أسواق أمريكا الشمالية.

ديناميكيات سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية

سائق

"الطلب المتزايد على إجراءات التجميل الأقل تدخلاً"

- تكتسب الإجراءات التجميلية قليلة التدخل شعبية متزايدة بسرعة في أسواق أمريكا الشمالية، مدفوعة بتغير مفاهيم الجمال، والوعي الجمالي المتزايد، والتركيز المتزايد على التحسينات الدقيقة ذات المظهر الطبيعي.

- توفر الحشوات التجميلية القابلة للحقن، على وجه الخصوص، بديلاً جذابًا للتدخلات الجراحية بسبب انخفاض وقت التعطل ومعدلات المضاعفات المنخفضة والفعالية من حيث التكلفة.

- ويتم تضخيم هذا الطلب بشكل أكبر من خلال الفئات السكانية الأصغر سناً التي تسعى بشكل متزايد إلى العلاجات الوقائية، فضلاً عن الفئات السكانية الأكبر سناً التي ترغب في حلول غير جراحية لمكافحة الشيخوخة.

- استجابةً لذلك، تعمل العيادات والمنتجعات الطبية على توسيع نطاق عروضها، بينما يواصل المصنعون ابتكار تركيبات حشو متطورة، طويلة الأمد، ومتوافقة حيويًا. ويدعم هذا التوجه أيضًا التقدم التكنولوجي في تقنيات التطبيق ومعايير السلامة، مما يجعل العلاجات أكثر سهولةً وقابليةً للتخصيص.

- مع استمرار ارتفاع الطلب من المرضى، تعمل الحلول الأقل تدخلاً على تشكيل الأولويات الاستراتيجية للمزودين والمطورين على حد سواء - مما يضعهم بقوة كمحرك نمو مركزي في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية.

فرصة

"التوسع في الأسواق الناشئة"

- يشهد سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية نموًا ملحوظًا، لا سيما في الاقتصادات الناشئة مثل أمريكا الشمالية وأمريكا اللاتينية. ويعزى هذا النمو إلى صعود الطبقة المتوسطة ذات الدخل المتاح للتصرف، وتزايد الوعي والقبول بالعلاجات التجميلية، والتأثير الواسع لوسائل التواصل الاجتماعي وثقافة المشاهير.

- تتبنى الشركات بشكل متزايد استراتيجيات خاصة بالمنطقة تلبي التفضيلات الثقافية المحلية وتوقعات المرضى - مثل تفضيل التحسينات الأكثر دقة في شرق آسيا وتحديد الخطوط الأكثر وضوحًا في أسواق أمريكا اللاتينية.

- يمثل التوسع في الأسواق الناشئة فرصة كبيرة لسوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية لتحقيق نمو كبير من خلال الاستفادة من قاعدة مستهلكين كبيرة وجديدة مع زيادة القوة الشرائية والاهتمام المتزايد بالتحسينات الجمالية.

ضبط النفس/التحدي

"التكلفة العالية لإجراءات الحقن التجميلية"

- لا تزال التكلفة المرتفعة لإجراءات الحقن التجميلية تُشكّل عائقًا كبيرًا أمام انتشارها، لا سيما في الأسواق التي تُعاني من حساسية الأسعار وبين المستهلكين الشباب. غالبًا ما تتطلب هذه العلاجات ليس فقط الحقنة الأولى، بل جلسات صيانة دورية للحفاظ على النتائج، والتي قد تتراكم بسرعة لتتحول إلى التزام مالي كبير.

- يتأثر التسعير بعوامل مثل نوع وماركة الحشوة المستخدمة، وخبرة الطبيب، والموقع الجغرافي للعيادة. بالنسبة للعديد من المرضى المحتملين، وخاصةً أولئك الذين لا يملكون دخلاً كافياً أو تغطية تأمينية كافية، قد تحد هذه التكاليف من إمكانية الحصول على هذه الخدمة وتثنيهم عن استخدامها على المدى الطويل.

- وعلاوة على ذلك، فإن تصور الحشوات القابلة للحقن باعتبارها إجراءات فاخرة أو اختيارية يزيد من حصريتها، مما يعزز فكرة أن مثل هذه العلاجات بعيدة عن متناول المستهلكين العاديين.

- وعلى الرغم من الطلب المتزايد، فإن التكاليف الأولية والمستمرة المرتفعة تحد من قاعدة المستهلكين المحتملين، مما يشكل تحديًا لنمو الصناعة ويشجع مقدمي الخدمة على استكشاف حلول أكثر فعالية من حيث التكلفة أو خيارات دفع مرنة.

نطاق سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية

يتم تقسيم سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية إلى ستة قطاعات بارزة بناءً على نوع المنتج والنوع والتطبيق ونوع الدواء والمستخدمين النهائيين وقناة التوزيع.

• حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية إلى حشوات تجميلية طبيعية وحشوات تجميلية صناعية. في عام 2025، من المتوقع أن يهيمن قطاع حشوات التجميل الطبيعية القابلة للحقن على حصة سوقية تبلغ 65.47%، وذلك بفضل تزايد تفضيل المستهلكين للعلاجات المتوافقة حيويًا والأقل تدخلاً والتي تُحقق نتائج طبيعية المظهر مع آثار جانبية أقل.

من المتوقع أن تكتسب الحشوات التجميلية الطبيعية القابلة للحقن زخمًا بمعدل نمو سنوي مركب قدره 10.19% خلال الفترة المتوقعة من 2025 إلى 2036، مدفوعًا بتفضيل المستهلكين المتزايد للتحسينات الدقيقة ذات المظهر الطبيعي، والطلب المتزايد على المواد المتوافقة بيولوجيًا والقابلة للتحلل الحيوي، والتقدم في مجال الجماليات التجديدية.

• حسب النوع

يُقسّم سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوعها، إلى حشوات تجميلية قابلة للتحلل الحيوي، وحشوات تجميلية غير قابلة للتحلل الحيوي. في عام 2025، من المتوقع أن تهيمن حشوات التجميل القابلة للتحلل الحيوي على حصة سوقية تبلغ 86.28%، بفضل مستوى سلامتها العالي، وآثارها الجانبية طويلة المدى الضئيلة، وقبولها الواسع بين المرضى والأطباء. قدرتها على التحلل الطبيعي في الجسم مع مرور الوقت تُقلل من خطر حدوث مضاعفات دائمة، بينما تُحسّن التطورات المستمرة في تركيبات حمض الهيالورونيك، وهيدروكسيل أباتيت الكالسيوم، وحمض بولي-L-لاكتيك النتائج وطول العمر.

من المتوقع أن يتوسع قطاع حمض الهيالورونيك (HA) بشكل مطرد بمعدل نمو سنوي مركب يبلغ 10.14٪ مع استمرار ارتفاع الطلب على الحشوات الجلدية المتوافقة بيولوجيًا والتي توفر الترطيب واستعادة الحجم وتقليل التجاعيد مع الحد الأدنى من فترة التعافي.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية إلى: تصحيح خطوط الوجه، وتكبير الشفاه، وشد الوجه، وتجميل الأنف، وعلاج الندبات، وترهل الجلد، وانكماش الخد، والجراحة الترميمية، والترميم التجميلي، وطب الأسنان، وتكبير الذقن، وعلاج ضمور الدهون، وتنعيم البشرة، وتجديد شحمة الأذن، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع تصحيح خطوط الوجه على حصة سوقية تبلغ 21.64%، وذلك بفضل تزايد طلب المستهلكين على الحلول قليلة التدخل التي تُقلل بفعالية من علامات الشيخوخة الظاهرة، مثل التجاعيد والثنيات، دون الحاجة إلى فترة نقاهة مصاحبة للإجراءات الجراحية. إن تزايد توفر حشوات الجلد المتقدمة ذات النتائج طويلة الأمد، ومستويات السلامة المُحسّنة، والنتائج الطبيعية، يُعزز تفضيل المرضى لهذه العلاجات.

من المرجح أن يشهد قطاع تصحيح خطوط الوجه نموًا متسارعًا بنسبة 12.82٪ خلال الفترة المتوقعة، بدعم من الطلب المتزايد على الحلول غير الجراحية لعلاج التجاعيد الديناميكية والثابتة، وخاصة في الجبهة، وطيات الأنف الشفوية، وخطوط الماريونت، ومناطق أقدام الغراب.

• حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية إلى حشوات ذات علامات تجارية وحشوات عامة. في عام 2025، من المتوقع أن تهيمن فئة حشوات العلامات التجارية على حصة سوقية تبلغ 81.50%، بفضل ثقة المستهلكين القوية في علامات حشوات التجميل العريقة التي أثبتت سلامتها وفعاليتها ونتائجها الثابتة على مر الزمن. تستفيد العلامات التجارية الرائدة، مثل جوفيديرم وريستيلان ورادييس، من الأبحاث السريرية المكثفة والموافقات التنظيمية في أمريكا الشمالية، والسمعة الطيبة للعلامة التجارية، مما يجعلها الخيار المفضل لدى كل من الممارسين والمرضى.

يكتسب قطاع العلامات التجارية أهمية وينمو بمعدل نمو سنوي مركب يبلغ 10.24%، بسبب زيادة ثقة المستهلكين في المنتجات الراسخة والمختبرة سريريًا والتي توفر سلامة وفعالية مثبتة ونتائج متسقة.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الفيلر التجميلي القابل للحقن في أمريكا الشمالية إلى عيادات جلدية، ومستشفيات، ومراكز جراحية متنقلة، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع عيادات الجلدية على السوق بنسبة 45.68%، مدعومًا بالطلب المتزايد على الإجراءات التجميلية المتخصصة قليلة التدخل، والتي يُجريها أطباء جلدية مُدرَّبون يتمتعون بخبرة متقدمة في تشريح الوجه وتقنيات الحقن. تُقدّم هذه العيادات خطط علاج مُخصَّصة، ومعدات حديثة، ومجموعة واسعة من خيارات الفيلر المُصمَّمة خصيصًا لتلبية احتياجات كل مريض.

من المتوقع أن ينمو قطاع عيادات الأمراض الجلدية بمعدل نمو سنوي مركب قدره 10.84%، مدفوعًا بتفضيل المستهلكين المتزايد للإجراءات التجميلية التي يقودها المتخصصون، والطلب المتزايد على خطط العلاج الآمنة والشخصية، والثقة المتزايدة في العناية بالبشرة الطبية والحلول القابلة للحقن.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية إلى: البيع المباشر/التوزيع المباشر، والصيدليات، والصيدليات الإلكترونية، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع البيع المباشر/التوزيع المباشر على حصة سوقية تبلغ 58.04%، نظرًا لكثرة قطعان الماشية في أمريكا الشمالية والدور الحيوي للمعادن النزرة في إنتاج الحليب، والخصوبة، ومقاومة الأمراض.

من المتوقع أن يسجل قطاع العطاءات المباشرة/التوزيع المباشر أسرع نمو بنسبة 10.45% خلال الفترة من 2025 إلى 2036، مدفوعًا بالطلب المتزايد على عمليات الشراء المبسطة، وتوفير التكاليف من خلال القضاء على الوسطاء، والاعتماد المتزايد على منصات الطلب الرقمية من قبل مقدمي الرعاية الصحية والعيادات التجميلية.

سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية - تحليل إقليمي

- من المتوقع أن تهيمن دولة الإمارات العربية المتحدة على سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية بأكبر حصة إيرادات تبلغ 85.53٪ في عام 2025، مدفوعة بارتفاع الدخل المتاح، وزيادة الوعي الجمالي، وتوسيع نطاق الوصول إلى الإجراءات التجميلية غير الجراحية في جميع البلدان الرئيسية.

- إن نمو المنطقة مدعوم بقوة بالتحولات الديموغرافية بما في ذلك الشيخوخة السريعة للسكان والقبول المتزايد للعلاجات التجميلية بين المستهلكين الأصغر سنا، وخاصة جيل الألفية والجيل Z. كما يساهم تأثير وسائل التواصل الاجتماعي والسياحة الطبية والتحولات الثقافية حول معايير الجمال في ارتفاع أحجام الإجراءات في كل من المدن الحضرية والمدن من الدرجة الثانية.

- الولايات المتحدة وكندا من بين محركات النمو الرئيسية في أمريكا الشمالية، حيث تشهد الولايات المتحدة اعتمادًا سريعًا على الحشوات القائمة على حمض الهيالورونيك وعلاجات مكافحة الشيخوخة، وتُظهر مصر زيادة في إجراءات توكسين البوتولينوم والحشو الجلدي بسبب تحسين البنية التحتية للرعاية الصحية والقدرة على تحمل التكاليف والعدد المتزايد من العيادات التجميلية المعتمدة.

- تُعزز التطورات التنظيمية وتحسين معايير السلامة في الدول ثقة المستهلك ومصداقية السوق، مما يُشجع المستخدمين الجدد ويدعم التوسع السوقي على المدى الطويل. إضافةً إلى ذلك، تُعزز ابتكارات الشركات الإقليمية، مثل شركة بلوماج للتكنولوجيا الحيوية في الولايات المتحدة، تنافسية المنطقة في كلٍّ من تصنيع الحشوات القابلة للحقن وتطبيقاتها السريرية.

نظرة عامة على سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية والولايات المتحدة

استحوذت الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 85.53%، في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية بحلول عام 2025، مدفوعةً بكثافة سكانها، وتوسعها العمراني السريع، والطلب المتزايد على علاجات مكافحة الشيخوخة. وقد أصبحت البلاد مركزًا رئيسيًا لحشوات الجلد، وخاصةً المنتجات القائمة على حمض الهيالورونيك، بفضل وجود شركات محلية مُصنّعة مثل شركة بلوماج للتكنولوجيا الحيوية، إحدى أكبر مُنتجي حمض الهيالورونيك في أمريكا الشمالية. ويساهم ارتفاع الدخل المتاح وتغير المواقف المجتمعية تجاه التحسينات التجميلية في تطبيع استخدام حشوات التجميل القابلة للحقن لدى مختلف الفئات العمرية. كما أن الدعم الحكومي للابتكار في مجال التجميل الطبي، وزيادة الاستثمارات في الأبحاث والتجارب السريرية، يُعززان هيمنة البلاد على السوق الإقليمية.

نظرة عامة على سوق الحشوات التجميلية القابلة للحقن في كندا وأمريكا الشمالية

تشهد كندا نموًا سريعًا في سوق حقن الفيلر التجميلية في أمريكا الشمالية، مدعومًا بتزايد عدد سكان المدن، وتزايد الوعي بالجمال، وتزايد الطلب على علاجات التجميل غير الجراحية بأسعار معقولة. كما أن نمو عيادات الجلدية والتجميل، لا سيما في المدن الكبرى والمدن الكبرى، يُسهّل الوصول إلى الحقن لشريحة أوسع من السكان. ويُعدّ تأثير وسائل التواصل الاجتماعي والشعبية المتزايدة لمعايير الجمال المستوحاة من المشاهير من العوامل الرئيسية لتوسع السوق. بالإضافة إلى ذلك، يُسهم قطاع السياحة العلاجية، المعروف بإجراءاته الفعالة من حيث التكلفة وكفاءته العالية، في زيادة الطلب الدولي. ومع تزايد الوعي بالعلاجات طفيفة التوغل وقبولها، من المتوقع أن يظل هذا السوق من أسرع الأسواق نموًا في أمريكا الشمالية.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- أليرجان إستيتكس (أبفي) (الولايات المتحدة)

- جالديرما (سويسرا)

- ميرز فارما (الإمارات العربية المتحدة)

- شركة هوجل (إسرائيل)

- LG Chem (إسرائيل)

- شركة ميديتوكس (إسرائيل)

- معهد IBSA للكيمياء الحيوية SA (سويسرا)

- مختبرات فيفاسي (فرنسا)

- برولينيوم للتكنولوجيا الطبية (كندا)

- كروما (النمسا)

- مختبرات فيل ميد (فرنسا)

- هوميدكس (إسرائيل)

- تيوكسان (سويسرا)

- سنكلير (المملكة المتحدة)

- العلوم البيولوجية (الإمارات العربية المتحدة)

- أماليان (الإمارات العربية المتحدة)

- بيوكسيس للأدوية (فرنسا)

- ميزوستيتيك (إسبانيا)

- شركة تشجيانغ جينجيا للتكنولوجيا الطبية المحدودة (الإمارات العربية المتحدة)

- جالوبرو (إيطاليا)

- شركة بيو بلس المحدودة (إسرائيل)

- شركة شنغهاي ريونجيل للتكنولوجيا الطبية المحدودة (الإمارات العربية المتحدة)

- شركة كونتورا الدولية المحدودة (المملكة المتحدة)

- Tiger Aesthetics Medical, LLC (الولايات المتحدة)

- هونز أمريكا الشمالية (إسرائيل)

- فيدا المحدودة (إيطاليا)

- سوسوم أمريكا الشمالية (إسرائيل)

- ريفانس (الولايات المتحدة)

- مجموعة بتروني (إيطاليا)

أحدث التطورات في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية

- في يناير 2025، أعلنت شركة أليرجان للتجميل عن عودة حملة CoolMonth، وهي حملة ترويجية تقدم عروضًا خاصة على علاجات CoolSculpting Elite. تهدف هذه المبادرة إلى زيادة فرص المرضى في الحصول على إجراء تقليل الدهون غير الجراحي من خلال توفير أسعار مخفضة خلال فترة الحملة، مما يشجع على توسيع نطاق الاستخدام ويعزز مشاركة المرضى في عملية نحت الجسم التجميلية.

- في أبريل 2025، أعلنت جالديرما عن إطلاق سكلبترا في الإمارات العربية المتحدة، في خطوة رئيسية للاستفادة من أحد أسرع أسواق التجميل نموًا في العالم. سكلبترا، وهو مُحفِّز حيوي مُجدِّد بتركيبة فريدة من حمض بولي-إل-لاكتيك (PLLA-SCA)، مُعتمد من الهيئة الوطنية للمنتجات الطبية في الإمارات العربية المتحدة لتصحيح فقدان حجم منتصف الوجه و/أو عيوب تحديد ملامحه.

- يتيح هذا الإطلاق للمرضى الصينيين والعاملين في مجال الرعاية الصحية الحصول على منتج عالي الجودة، يتمتع بخبرة سريرية تزيد عن 25 عامًا. يشهد سوق التجميل في الإمارات العربية المتحدة نموًا سريعًا، ويُمكّن طرح سكلبترا شركة جالديرما من تلبية الطلب المتزايد من المستهلكين على علاجات آمنة وطبيعية المظهر وطويلة الأمد.

- في مايو 2025، أطلقت شركة هوجل منتجها "بوتولاكس" لعلاج سم البوتولينوم في الإمارات العربية المتحدة. وتتعاون هوجل مع شركة ميديكا جروب المحلية لبيع المنتج وتوزيعه. ونظرًا لكون الإمارات العربية المتحدة مركزًا رئيسيًا لصناعة التجميل، وازدياد الطلب على العلاجات التجميلية في المنطقة، تأمل هوجل في ترسيخ مكانتها بسرعة في هذه السوق الجديدة بفضل منتجها عالي الجودة.

- في فبراير 2025، سرّعت شركة إل جي كيم الإنتاج التجاري لحمض الأكريليك النباتي 100%، مُمثلةً بذلك ابتكارًا رئيسيًا في مجال التصنيع الكيميائي المستدام. يتماشى هذا التطور مع طلب أمريكا الشمالية على المواد الصديقة للبيئة، ويُقلل من الاعتماد على الموارد الأحفورية. كما يُعزز مكانة إل جي كيم في سوق البلاستيك والبوليمرات الحيوية، داعمًا استراتيجيتها لمستقبل خالٍ من الانبعاثات الكربونية، وريادتها في حلول الكيمياء الخضراء.

- في مارس 2024، استحوذت شركة ميجالابز على فرع كروما في البرازيل، وحصلت بدورها على حقوق التوزيع الحصري لمجموعة منتجات كروما التجميلية في أمريكا اللاتينية ومنطقة البحر الكاريبي. تشمل هذه المجموعة حشوات حمض الهيالورونيك، وحقن البولينوكليوتيدات، ومنتجات العناية بالبشرة، والتقنيات الناشئة. تُمكّن هذه الشراكة كروما من التوسع في سوق نمو رئيسية، بينما تُمكّن ميجالابز من تعزيز حضورها في مجال طب الأمراض الجلدية والتجميل من خلال عروض متميزة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 منحنى خط الحياة لنوع المنتج

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 شبكة تغطية المستخدم النهائي للسوق

2.11 تحليل حصة البائع

2.12 المصادر الثانوية

2.13 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 التنافس التنافسي - مرتفع

4.1.2 تهديد الوافدين الجدد - معتدل

4.1.3 قوة مساومة المشترين - عالية

4.1.4 قوة مساومة الموردين - معتدلة

4.1.5 التهديد بالبدائل - معتدل

4.2 تحليل الهاون

4.2.1 سياسي

4.2.2 اقتصادي

4.2.3 الاجتماعية

4.2.4 التكنولوجية

4.2.5 البيئية

4.2.6 القانوني

4.3 تفاصيل تحليل التكلفة

4.3.1 تكاليف البحث والتطوير (15-25%)

4.3.2 تكاليف المواد الخام والمكونات (20-30%)

4.3.3 تكاليف التصنيع (15-20%)

4.3.4 الامتثال التنظيمي والجودة (5-10%)

4.3.5 التسويق والترويج (10-15%)

4.3.6 التوزيع والخدمات اللوجستية (5-10%)

4.3.7 الترخيص وحقوق الملكية الفكرية وإدارة الملكية الفكرية (1-3%)

4.3.8 التدريب والدعم السريري وخدمات ما بعد البيع (2-5%)

4.4 اقتصاد الرعاية الصحية

4.4.1 نفقات الرعاية الصحية

4.4.2 النفقات الرأسمالية

4.4.3 اتجاهات الإنفاق الرأسمالي

4.4.4 تخصيص النفقات الرأسمالية

4.4.5 مصادر التمويل

4.4.6 معايير الصناعة

4.4.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

4.4.8 هيكل نظام الرعاية الصحية

4.4.9 سياسات الحكومة

4.4.10 التنمية الاقتصادية

4.5 تحليل خريطة الفرص

4.5.1 تحليل خريطة الفرص

4.5.2 ابتكار المنتج

4.5.3 التوسع الجغرافي

4.5.4 تقسيم المستهلكين

4.5.5 قنوات التسليم

4.5.6 التنظيم والوصول إلى السوق

4.5.7 الاستدامة

4.6 رؤى الصناعة

4.6.1 العوامل الاقتصادية الجزئية والكلي

4.6.2 رسم خرائط آفاق الاختراق والنمو

4.6.3 استراتيجيات التسعير الرئيسية

4.6.4 المقابلات مع المتخصصين

4.6.5 التحليل والتوصية

4.7 تحليل براءات الاختراع-

4.7.1 التوزيع الجغرافي لإيداعات براءات الاختراع

4.7.2 المتقدمون الرئيسيون والمبتكرون

4.7.3 المجالات التكنولوجية (رموز IPC)

4.8 اتجاهات النشر بمرور الوقت

4.8.1 الخاتمة

4.9 إطار التعويض

4.9.1 الاستخدام التجميلي مقابل الاستخدام الطبي - العامل الحاسم

4.9.2 الاختلافات في السداد الإقليمي

4.9.3 هيمنة الإنفاق المباشر

4.9.4 اتجاهات نماذج التأمين الهجينة

4.9.5 الآثار المترتبة على نمو السوق

4.1 نظام سلسلة التوريد

4.11 خريطة طريق التكنولوجيا

4.12 متتبع الابتكار والتحليل الاستراتيجي

4.12.1 متتبع الابتكار

4.12.1.1 تقنيات إعادة التشكيل البيولوجي والمنصات

4.12.1.2 تصميم الحشو الذكي وكفاءة الحجم

4.12.1.3 أنظمة التوصيل من الجيل التالي

4.12.1.4 الكيمياء الخضراء والبلاستيك الحيوي

4.12.1.5 طرق الجمع

4.12.2 التحليل الاستراتيجي

4.12.2.1 عمليات الدمج والاستحواذ وتوحيد السوق

4.12.2.2 استراتيجيات التوسع الجغرافي والتوطين

4.12.2.3 المعالم التنظيمية

4.12.2.4 التسويق وإشراك المستهلك

4.12.2.5 الشراكات الاستراتيجية وحقوق التوزيع

4.12.3 الخاتمة

5 معدلات تعريفة جمركية حالية في أسواق الدول الخمس الكبرى وتوقعات الإنتاج المستورد مقابل الإنتاج المحلي

5.1 معايير اختيار البائعين وتأثيرها على سلسلة التوريد

5.2 ديناميكيات شراء المواد الخام وتصنيعها وتوزيعها

5.3 تحديد الأسعار والوضع التنافسي في السوق

5.4 استجابة الصناعة: تحسين سلسلة التوريد والمشاريع المشتركة

5.5 تأثير الأطر التنظيمية والحوافز على الأسعار

5.6 العوامل الجيوسياسية والاتفاقيات التجارية التي تشكل السوق

5.7 مخططات التنمية الصناعية ومبادرات البنية التحتية

6 الإطار التنظيمي

6.1 أمريكا الشمالية

6.1.1 الهيئات التنظيمية:

6.1.2 التصنيفات التنظيمية:

6.1.3 التقديمات التنظيمية:

6.1.4 التناغم الدولي:

6.1.5 أنظمة الامتثال وإدارة الجودة:

6.2 أمريكا الجنوبية

6.2.1 الهيئات التنظيمية:

6.2.2 التصنيفات التنظيمية:

6.2.3 التقديمات التنظيمية:

6.2.4 التناغم الدولي:

6.2.5 أنظمة الامتثال وإدارة الجودة:

6.2.6 التحديات والاستراتيجيات التنظيمية:

6.3 أوروبا

6.3.1 الهيئات التنظيمية:

6.3.2 التصنيفات التنظيمية:

6.3.3 التقديمات التنظيمية:

6.3.4 التناغم الدولي:

6.3.5 أنظمة الامتثال وإدارة الجودة:

6.3.6 التحديات والاستراتيجيات التنظيمية:

6.4 منطقة آسيا والمحيط الهادئ

6.4.1 الهيئات التنظيمية:

6.4.2 التصنيفات التنظيمية:

6.4.3 التقديمات التنظيمية:

6.4.4 التناغم الدولي:

6.4.5 أنظمة الامتثال وإدارة الجودة:

6.4.6 التحديات والاستراتيجيات التنظيمية:

6.5 الشرق الأوسط وأفريقيا

6.5.1 الهيئات التنظيمية:

6.5.2 التصنيفات التنظيمية:

6.5.3 التقديمات التنظيمية:

6.5.4 التناغم الدولي:

6.5.5 أنظمة الامتثال وإدارة الجودة:

6.5.6 التحديات والاستراتيجيات التنظيمية:

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 الطلب المتزايد على الإجراءات التجميلية قليلة التدخل

7.1.2 التأثير المتزايد لوسائل التواصل الاجتماعي وثقافة المشاهير

7.1.3 تزايد قبول التحسينات التجميلية بين جيل الألفية والجيل Z

7.1.4 تزايد شعبية العلاجات المركبة

7.2 القيود

7.2.1 التكلفة العالية لإجراءات الحقن التجميلية

7.2.2 فعالية بعض الحشوات على المدى القصير

7.3 الفرص

7.3.1 التوسع في الأسواق الناشئة

7.3.2 ابتكار المنتجات والحلول المخصصة

7.3.3 التوسع في مجالات علاجية إضافية

7.4 التحديات

7.4.1 نقص المهنيين المهرة في بعض المناطق

7.4.2 المنتجات المقلدة وغير الخاضعة للتنظيم

8 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع

8.1 نظرة عامة

8.2 حشوات تجميلية قابلة للتحلل الحيوي قابلة للحقن

8.2.1 قابلة للتحلل البيولوجي مؤقتًا

8.2.2 شبه دائم قابل للتحلل البيولوجي

8.3 مواد حشو تجميلية غير قابلة للتحلل الحيوي قابلة للحقن

9 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج

9.1 نظرة عامة

9.2 حشوات تجميلية طبيعية قابلة للحقن

9.2.1 حمض الهيالورونيك (HA)

9.2.1.1 الحشوات أحادية الطور

9.2.1.1.1 حمض الهيالورونيك + الليدوكايين

9.2.1.1.2 أحادي التكثيف

9.2.1.1.3 يكثف

9.2.1.1.4 تصحيح خطوط الوجه

9.2.1.1.5 تحسين الشفاه

9.2.1.1.6 شد الوجه

9.2.1.1.7 عملية تجميل الأنف

9.2.1.1.8 علاج الندبات

9.2.1.1.9 ترهل الجلد

9.2.1.1.10 انخفاض الخد

9.2.1.1.11 طب الأسنان

9.2.1.1.12 الجراحة الترميمية

9.2.1.1.13 الترميم الجمالي

9.2.1.1.14 تكبير الذقن

9.2.1.1.15 علاج ضمور الدهون

9.2.1.1.16 تنعيم البشرة

9.2.1.1.17 تجديد شحمة الأذن

9.2.1.1.18 آخرون.

9.2.1.2 الحشوات ثنائية الطور

9.2.1.2.1 حمض الهيالورونيك + الليدوكايين

9.2.1.2.2 أحادي الطور

9.2.1.2.3 طور مزدوج

9.2.1.2.4 تصحيح خطوط الوجه

9.2.1.2.5 تحسين الشفاه

9.2.1.2.6 شد الوجه

9.2.1.2.7 عملية تجميل الأنف

9.2.1.2.8 علاج الندبات

9.2.1.2.9 ترهل الجلد

9.2.1.2.10 انخفاض الخد

9.2.1.2.11 طب الأسنان

9.2.1.2.12 الجراحة الترميمية

9.2.1.2.13 الترميم الجمالي

9.2.1.2.14 تكبير الذقن

9.2.1.2.15 علاج ضمور الدهون

9.2.1.2.16 تنعيم البشرة

9.2.1.2.17 تجديد شحمة الأذن

9.2.1.2.18 آخرون

9.2.2 الدهون

9.2.2.1 تصحيح خطوط الوجه

9.2.2.2 تكبير الشفاه

9.2.2.3 شد الوجه

9.2.2.4 عملية تجميل الأنف

9.2.2.5 علاج الندبات

9.2.2.6 ترهل الجلد

9.2.2.7 انخفاض الخد

9.2.2.8 الجراحة الترميمية

9.2.2.9 طب الأسنان

9.2.2.10 الترميم الجمالي

9.2.2.11 علاج ضمور الدهون

9.2.2.12 تكبير الذقن

9.2.2.13 تنعيم البشرة

9.2.2.14 تجديد شحمة الأذن

9.2.2.15 آخرون

9.2.3 الكولاجين

9.2.3.1 تصحيح خطوط الوجه

9.2.3.2 تكبير الشفاه

9.2.3.3 شد الوجه

9.2.3.4 عملية تجميل الأنف

9.2.3.5 علاج الندبات

9.2.3.6 ترهل الجلد

9.2.3.7 انخفاض الخد

9.2.3.8 الجراحة الترميمية

9.2.3.9 الترميم الجمالي

9.2.3.10 تكبير الذقن

9.2.3.11 طب الأسنان

9.2.3.12 علاج ضمور الدهون

9.2.3.13 تنعيم البشرة

9.2.3.14 تجديد شحمة الأذن

9.2.3.15 آخرون

9.2.4 البولينيوكليوتيدات / البوليديوكسي ريبونوكليوتيدات (PN/PDRN)

9.2.4.1 تصحيح خطوط الوجه

9.2.4.2 تكبير الشفاه

9.2.4.3 شد الوجه

9.2.4.4 عملية تجميل الأنف

9.2.4.5 علاج الندبات

9.2.4.6 ترهل الجلد

9.2.4.7 انخفاض الخد

9.2.4.8 الترميم الجمالي

9.2.4.9 الجراحة الترميمية

9.2.4.10 طب الأسنان

9.2.4.11 تكبير الذقن

9.2.4.12 علاج ضمور الدهون

9.2.4.13 تنعيم البشرة

9.2.4.14 تجديد شحمة الأذن

9.2.4.15 آخرون

9.2.5 آخرون

9.2.5.1 تصحيح خطوط الوجه

9.2.5.2 تكبير الشفاه

9.2.5.3 شد الوجه

9.2.5.4 عملية تجميل الأنف

9.2.5.5 علاج الندبات

9.2.5.6 ترهل الجلد

9.2.5.7 انخفاض الخد

9.2.5.8 الجراحة الترميمية

9.2.5.9 الترميم الجمالي

9.2.5.10 طب الأسنان

9.2.5.11 تكبير الذقن

9.2.5.12 علاج ضمور الدهون

9.2.5.13 تنعيم البشرة

9.2.5.14 تجديد شحمة الأذن

9.2.5.15 آخرون

9.3 الحشوات التجميلية الاصطناعية القابلة للحقن

9.3.1 هيدروكسيل أباتيت الكالسيوم (CAHA)

9.3.1.1 تصحيح خطوط الوجه

9.3.1.2 تكبير الشفاه

9.3.1.3 شد الوجه

9.3.1.4 عملية تجميل الأنف

9.3.1.5 علاج الندبات

9.3.1.6 ترهل الجلد

9.3.1.7 انخفاض الخد

9.3.1.8 الجراحة الترميمية

9.3.1.9 الترميم الجمالي

9.3.1.10 طب الأسنان

9.3.1.11 تكبير الذقن

9.3.1.12 علاج ضمور الدهون

9.3.1.13 تنعيم البشرة

9.3.1.14 تجديد شحمة الأذن

9.3.1.15 آخرون

9.3.2 حمض بولي-ل-لاكتيك (PLLA)

9.3.2.1 تصحيح خطوط الوجه

9.3.2.2 تكبير الشفاه

9.3.2.3 شد الوجه

9.3.2.4 عملية تجميل الأنف

9.3.2.5 علاج الندبات

9.3.2.6 ترهل الجلد

9.3.2.7 انخفاض الخد

9.3.2.8 الجراحة الترميمية

9.3.2.9 الترميم الجمالي

9.3.2.10 طب الأسنان

9.3.2.11 تكبير الذقن

9.3.2.12 علاج ضمور الدهون

9.3.2.13 تنعيم البشرة

9.3.2.14 تجديد شحمة الأذن

9.3.2.15 آخرون

9.3.3 كرات دقيقة من بولي ميثيل ميثاكريلات (PMMA)

9.3.3.1 تصحيح خطوط الوجه

9.3.3.2 تكبير الشفاه

9.3.3.3 شد الوجه

9.3.3.4 عملية تجميل الأنف

9.3.3.5 علاج الندبات

9.3.3.6 ترهل الجلد

9.3.3.7 انخفاض الخد

9.3.3.8 الجراحة الترميمية

9.3.3.9 الترميم الجمالي

9.3.3.10 طب الأسنان

9.3.3.11 تكبير الذقن

9.3.3.12 علاج ضمور الدهون

9.3.3.13 تنعيم البشرة

9.3.3.14 تجديد شحمة الأذن

9.3.3.15 آخرون

10 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع الدواء

10.1 نظرة عامة

10.2 ذات العلامة التجارية

10.2.1 جوفيديرم

10.2.2 ريستالين

10.2.3 راديس

10.2.4 سكلبترا

10.2.5 إيلانسي

10.2.6 بيلافيل

10.2.7 أكواميد

10.2.8 إليفيس

10.2.9 آخرون

10.3 عام

11 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب التطبيق

11.1 نظرة عامة

11.2 تصحيح خطوط الوجه

11.2.1 التجاعيد الديناميكية

11.2.2 التجاعيد الثابتة

11.2.3 طيات التجاعيد

11.2.4 عبارات الضحك

11.2.5 خطوط الجبهة

11.2.6 خطوط القلق

11.2.7 أقدام الغراب

11.2.8 خطوط الشفاه

11.2.9 خطوط الماريونت

11.2.10 تجاعيد الدمية

11.2.11 خطوط الأرنب

11.2.12 آخرون

11.2.13 جوفيديرم

11.2.14 ريستالين

11.2.15 بيلوتيرو

11.2.16 راديس

11.2.17 آخرون

11.3 تكبير الشفاه

11.3.1 جوفيديرم

11.3.1.1 جوفيديرم XC

11.3.1.2 الحجم

11.3.1.3 فولبيلا

11.3.1.4 فولور

11.3.2 ريستالين

11.3.2.1 ريستالين ليفت

11.3.2.2 ريستالين كيسي

11.3.2.3 ريستيلان كونتور

11.3.2.4 ريستالين ريفين

11.3.2.5 ريستالين سيلك

11.3.3 توازن بيلوتيرو

11.3.4 RHA

11.3.4.1 RHA 2

11.3.4.2 RHA 3

11.3.4.3 RHA 4

11.3.5 ريفانيس فيرسا

11.3.6 هيلافورم

11.3.7 إليفس

11.3.8 حرير بريفيل

11.3.9 آخرون

11.4 شد الوجه

11.4.1 شد الوجه العميق/شد الوجه الجزئي

11.4.2 عملية تجميل مصغرة

11.4.3 شد منتصف الوجه

11.4.4 شد الوجه السائل

11.4.5 رفع الخد

11.4.6 تجديد خط الفك

11.4.7 S-LIFT

11.4.8 رفع الجلد

11.4.9 رفع الصدغ/الحاجب

11.4.10 آخرون

11.4.11 جوفيديرم

11.4.12 ريستالين

11.4.13 سكلبترا

11.4.14 ديسبورت

11.4.15 آخرون

11.5 عملية تجميل الأنف

11.5.1 جوفيديرم

11.5.1.1 الحجم

11.5.1.2 فولبيلا

11.5.1.3 جوفيديرم XC

11.5.1.4 فولور

11.5.2 ريستالين

11.5.2.1 ريستالين ليفت

11.5.2.2 ريستالين سيلك

11.5.2.3 ريستالين ريفين

11.5.2.4 ريستالين كيسي

11.5.2.5 RESTYLANE CONTOUR

11.5.3 توازن بيلوتيرو

11.5.4 ريفانيس فيرسا

11.5.5 RHA

11.5.5.1 RHA 2

11.5.5.2 RHA 3

11.5.5.3 RHA 4

11.5.6 هيلافورم

11.5.7 إليفس

11.5.8 حرير بريفيل

11.5.9 آخرون

11.6 علاج الندبات

11.6.1 ندبات حب الشباب

11.6.2 الندبات الضخامية

11.6.3 ندبات الجدرة

11.6.4 ندبات التقلصات

11.6.5 آخرون

11.6.6 جوفيديرم

11.6.7 ريستالين

11.6.8 راديس

11.6.9 بيلوتيرو

11.6.10 بيرلين

11.6.11 آخرون

11.7 ترهل الجلد

11.7.1 بوليتيرو

11.7.2 ريستالين

11.7.3 جوفيديرم

11.7.4 آخرون

11.8 انخفاض الخد

11.8.1 جوفيديرم فولوما

11.8.2 ريستالين-ليفت

11.8.3 سكلبترا

11.8.4 راديس

11.8.5 آخرون

11.9 الجراحة الترميمية

11.9.1 جوفيديرم

11.9.2 ريستالين

11.9.3 آخرون

11.1 الترميم الجمالي

11.10.1 جوفيديرم

11.10.1.1 جوفيديرم ألترا إكس سي

11.10.1.2 جوفيديرم فولبيلا XC

11.10.1.3 جوفيديرم فولور XC

11.10.2 ريستالين

11.10.2.1 ريستالين ليفت

11.10.2.2 ريستالين-إل

11.10.2.3 ريستالين ريفين وديفاين

11.10.2.4 ريستالين سيلك

11.10.3 سكلبترا

11.10.4 راديس

11.10.5 RHA

11.10.5.1 RHA 2

11.10.5.2 RHA 3

11.10.5.3 RHA 4

11.10.6 ريفانيس فيرسا

11.10.7 توازن بيلوتيرو

11.10.8 بيلافيل

11.10.9 آخرون

11.11 طب الأسنان

11.11.1 جوفيديرم

11.11.2 ريستالين

11.11.3 راديس

11.11.4 آخرون

11.12 تكبير الذقن

11.12.1 جوفيديرم فولوما XC

11.12.2 ريستالين ديفاين

11.12.3 آخرون

11.13 علاج ضمور الدهون

11.13.1 سكلبترا

11.13.2 آخرون

11.14 تنعيم البشرة

11.14.1 ريستالين

11.14.2 بيلوتيرو

11.14.3 بيلافيل

11.14.4 آخرون

11.15 تجديد شحمة الأذن

11.15.1 سكلبترا

11.15.2 ريستالين

11.15.3 إيلانسي

11.15.4 بيلوتيرو

11.15.5 جوفيديرم

11.15.6 آخرون

11.16 آخرون

12 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 عيادات الأمراض الجلدية

12.3 المستشفيات

12.4 مراكز الجراحة الخارجية

12.5 آخرون

13 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب قناة التوزيع

13.1 نظرة عامة

13.2 العطاء المباشر/التوزيع المباشر

13.3 الصيدليات

13.4 الصيدلية عبر الإنترنت

13.5 آخرون

سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة

14.1 أمريكا الشمالية

14.1.1 الولايات المتحدة

14.1.2 كندا

سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

16 تحليل SWOT

17 نبذة عن الشركة

17.1 منتجات أليرجان التجميلية

17.1.1 لمحات عن الشركة

17.1.2 تحليل الإيرادات والتحليل المجزأ

17.1.3 تحليل أسهم الشركة

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 جالديرما

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 تحليل أسهم الشركة

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 ميرز فارما

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل أسهم الشركة

17.3.3 محفظة المنتجات

17.3.4 التطورات الأخيرة

17.4 شركة هوجل

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 تحليل أسهم الشركة

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 إل جي كيم

17.5.1 لمحة عامة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 تحليل أسهم الشركة

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 أماليان

17.6.1 لمحة عامة عن الشركة

17.6.2 محفظة المنتجات

17.6.3 التطورات الأخيرة

17.7 العلوم البيولوجية

17.7.1 لمحة عامة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 التطورات الأخيرة

17.8 شركة بيو بلس المحدودة

17.8.1 لمحة عامة عن الشركة

17.8.2 محفظة المنتجات

17.8.3 التطورات الأخيرة

17.9 بيوكسيس للأدوية

17.9.1 لمحة عامة عن الشركة

17.9.2 محفظة المنتجات

17.9.3 التطورات الأخيرة

17.1 شركة كونتورا الدولية المحدودة

17.10.1 لمحة عامة عن الشركة

17.10.2 محفظة المنتجات

17.10.3 التطورات الأخيرة

17.11 شركة كروما فارما المحدودة

17.11.1 لمحة عامة عن الشركة

17.11.2 محفظة المنتجات

17.11.3 التطورات الأخيرة

17.12 هونز العالمية

17.12.1 لمحة عامة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 محفظة المنتجات

17.12.4 التطورات الأخيرة

17.13 هيوميديكس

17.13.1 لمحة عامة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 محفظة المنتجات

17.13.4 التطورات الأخيرة

17.14 معهد IBSA BIOCHIMIQUE SA

17.14.1 لمحة عامة عن الشركة

17.14.2 محفظة المنتجات

17.14.3 التطورات الأخيرة

17.15 جالوبرو

17.15.1 لمحة عامة عن الشركة

17.15.2 محفظة المنتجات

17.15.3 التطورات الأخيرة

17.16 مختبرات فيفاسي

17.16.1 لمحة عامة عن الشركة

17.16.2 محفظة المنتجات

17.16.3 التطورات الأخيرة

17.17 مختبرات فيلميد

17.17.1 لمحة عامة عن الشركة

17.17.2 محفظة المنتجات

17.17.3 التطورات الأخيرة

17.18 شركة ميديتوكس

17.18.1 لمحة عامة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 محفظة المنتجات

17.18.4 التطورات الأخيرة

17.19 ميزوستيتي

17.19.1 لمحة عامة عن الشركة

17.19.2 محفظة المنتجات

17.19.3 التطورات الأخيرة

17.2 مجموعة بيترون

17.20.1 لمحة عامة عن الشركة

17.20.2 محفظة المنتجات

17.20.3 التطورات الأخيرة

17.21 المجموعة الطبية الرائدة

17.21.1 لمحة عامة عن الشركة

17.21.2 محفظة المنتجات

17.21.3 التطورات الأخيرة

17.22 تقنيات برولينيوم الطبية

17.22.1 لمحة عامة عن الشركة

17.22.2 محفظة المنتجات

17.22.3 التطورات الأخيرة

17.23 الصلة

17.23.1 لمحة عامة عن الشركة

17.23.2 محفظة المنتجات

17.23.3 التطورات الأخيرة

17.24 سنكلير

17.24.1 لمحة عامة عن الشركة

17.24.2 محفظة المنتجات

17.24.3 التطورات الأخيرة

17.25 شركة شنغهاي ريونجيل للتكنولوجيا الطبية المحدودة

17.25.1 لمحة عامة عن الشركة

17.25.2 محفظة المنتجات

17.25.3 التطورات الأخيرة

17.26 سوسوم العالمية

17.26.1 لمحة عامة عن الشركة

17.26.2 محفظة المنتجات

17.26.3 التطورات الأخيرة

17.27 تايجر استيتكس ميديكال، ذ.م.م

17.27.1 لمحة عامة عن الشركة

17.27.2 محفظة المنتجات

17.27.3 التطورات الأخيرة

17.28 تيوكسان

17.28.1 لمحة عامة عن الشركة

17.28.2 محفظة المنتجات

17.28.3 التطورات الأخيرة

17.29 فيدا SRL.

17.29.1 لمحة عامة عن الشركة

17.29.2 محفظة المنتجات

17.29.3 التطورات الأخيرة

17.3 شركة ZHEJIANG JINGJIA MEDICAL TECHNOLOGY CO., LTD.

17.30.1 لمحة عامة عن الشركة

17.30.2 محفظة المنتجات

17.30.3 التطورات الأخيرة

18 استبيان

19 تقارير ذات صلة

List of Table

الجدول 1: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 2: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 3: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (سعر البيع السنوي بالدولار الأمريكي/الوحدات)

الجدول 4: حشوات التجميل القابلة للتحلل الحيوي في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 5: حشوات التجميل القابلة للتحلل الحيوي في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 6: حشوات التجميل القابلة للتحلل الحيوي في أمريكا الشمالية، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 7: حشوات التجميل القابلة للتحلل الحيوي في أمريكا الشمالية، حسب النوع، 2018-2036 (السعر السنوي بالدولار الأمريكي/الوحدات)

الجدول 8: حشوات التجميل غير القابلة للتحلل الحيوي في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 9: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج، 2018-2036 (بالألف دولار أمريكي)

الجدول 10: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج، 2018-2036 (الحجم بالألف وحدة)

الجدول 11: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج، 2018-2036 (سعر البيع السنوي بالدولار الأمريكي/الوحدات)

الجدول 12: حشوات التجميل الطبيعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 13: حشوات التجميل الطبيعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 14: استخدام حمض الهيالورونيك (HA) في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالآلاف من الدولارات الأمريكية)

الجدول 15: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 16: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 17: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المادة، 2018-2036 (بالألف دولار أمريكي)

الجدول 18: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 19: دهون أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب التطبيق، 2018-2036 (بالألف دولار أمريكي)

الجدول 20: استخدام الكولاجين في أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 21: بولي نيوكليوتيدات/بولي ديوكسي ريبونوكليوتيدات أمريكا الشمالية (PN/PDRN) في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 22: دول أمريكا الشمالية الأخرى في سوق حشوات التجميل القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 23: حشوات التجميل الاصطناعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 24: حشوات التجميل الاصطناعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 25: هيدروكسيل أباتيت الكالسيوم (CAHA) في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 26: استخدام حمض البولي-إل-لاكتيك (PLLA) في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 27: استخدام كريات البولي ميثيل ميثاكريلات (PMMA) الدقيقة في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 28: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع الدواء، 2018-2036 (بالألف دولار أمريكي)

الجدول 29: العلامات التجارية لأمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 30: العلامات التجارية في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 31: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 32: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 33: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 34: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 35: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الموقع، 2018-2036 (بالألف دولار أمريكي)

الجدول 36: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 37: تحسين الشفاه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 38: تحسين الشفاه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 39: سوق حقن جوفيديرم التجميلية في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 40: استخدام ريستالين في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 41: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 42: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 43: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 44: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 45: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 46: عمليات تجميل الأنف في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 47: سوق حقن جوفيديرم التجميلية في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 48: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 49: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 50: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 51: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 52: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 53: ترهل الجلد في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 54: ترهل الجلد في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 55 انخفاض الخدود في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 56 انخفاض الخدود في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 57: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 58: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 59: ترميمات التجميل في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 60: ترميمات التجميل في سوق الحشوات التجميلية القابلة للحقن في شمال أمريكا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 61: سوق حقن جوفيديرم التجميلية في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 62: استخدام ريستالين في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 63: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 64 طب الأسنان في أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 65: طب الأسنان في أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 66: تكبير الذقن في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 67: تكبير الذقن في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 68: علاج ضمور الدهون في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 69: علاج ضمور الدهون في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 70: تنعيم البشرة في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 71: تنعيم البشرة في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 72: تجديد شحمة الأذن في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 73: تجديد شحمة الأذن في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 74: أمريكا الشمالية، آخرون، في سوق الحشوات التجميلية القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 75: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2036 (بالألف دولار أمريكي)

الجدول 76: عيادات الأمراض الجلدية في أمريكا الشمالية في سوق حقن الحشو التجميلية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 77: مستشفيات أمريكا الشمالية في سوق حشوات التجميل القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 78: مراكز الجراحة الخارجية في أمريكا الشمالية في سوق حشوات التجميل القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 79: أمريكا الشمالية، آخرون، في سوق الحشوات التجميلية القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 80: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2036 (بالألف دولار أمريكي)

الجدول 81: العطاءات المباشرة/التوزيع المباشر في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 82: صيدليات أمريكا الشمالية في سوق حشوات التجميل القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 83: صيدليات الإنترنت في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 84: أمريكا الشمالية، آخرون، في سوق الحشوات التجميلية القابلة للحقن، حسب المنطقة، 2018-2036 (بالألف دولار أمريكي)

الجدول 85: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب البلد، 2018-2036 (بالألف دولار أمريكي)

الجدول 86: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج، 2018-2036 (بالألف دولار أمريكي)

الجدول 87: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج، 2018-2036 (الحجم بالألف وحدة)

الجدول 88: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المنتج، 2018-2036 (سعر البيع السنوي بالدولار الأمريكي/الوحدات)

الجدول 89: حشوات التجميل الطبيعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 90: استخدام حمض الهيالورونيك (HA) في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالآلاف من الدولارات الأمريكية)

الجدول 91: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 92: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 93: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع المادة، 2018-2036 (بالألف دولار أمريكي)

الجدول 94: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 95: دهون أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب التطبيق، 2018-2036 (بالألف دولار أمريكي)

الجدول 96: سوق الكولاجين في أمريكا الشمالية للحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 97: بولي نيوكليوتيدات/بولي ديوكسي ريبونوكليوتيدات (PN/PDRN) في أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 98: أمريكا الشمالية، آخرون، في سوق حشوات التجميل القابلة للحقن، حسب التطبيق، 2018-2036 (بالألف دولار أمريكي)

الجدول 99: حشوات التجميل الاصطناعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول ١٠٠: هيدروكسيل أباتيت الكالسيوم (CAHA) في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، ٢٠١٨-٢٠٣٦ (بالألف دولار أمريكي)

الجدول 101: استخدام حمض البولي-إل-لاكتيك (PLLA) في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالآلاف من الدولارات الأمريكية)

الجدول 102: استخدام كريات البولي ميثيل ميثاكريلات (PMMA) الدقيقة في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 103: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 104: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 105: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (السعر السنوي للحقن بالدولار الأمريكي/الوحدات)

الجدول 106: حشوات التجميل القابلة للتحلل الحيوي في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 107: حشوات التجميل القابلة للتحلل الحيوي في أمريكا الشمالية، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 108: حشوات التجميل القابلة للتحلل الحيوي في سوق أمريكا الشمالية، حسب النوع، 2018-2036 (السعر السنوي بالدولار الأمريكي/الوحدات)

الجدول 109: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 110: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول ١١١: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب الموقع، ٢٠١٨-٢٠٣٦ (بالألف دولار أمريكي)

الجدول ١١٢: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب العلامة التجارية، ٢٠١٨-٢٠٣٦ (بالألف دولار أمريكي)

الجدول 113: تحسين الشفاه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 114: سوق حقن جوفيديرم التجميلية في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 115: استخدام ريستالين في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 116: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 117: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 118: شد الوجه في أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 119: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول ١٢٠: سوق حقن جوفيديرم التجميلية في أمريكا الشمالية، حسب النوع، ٢٠١٨-٢٠٣٦ (بالألف دولار أمريكي)

الجدول ١٢١: استخدام ريستالين في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، ٢٠١٨-٢٠٣٦ (بالألف دولار أمريكي)

الجدول 122: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 123: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 124: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 125: ترهل الجلد في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 126 انخفاض الخدود في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 127: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 128: ترميمات التجميل في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 129: سوق حقن جوفيديرم التجميلية في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 130: استخدام ريستالين في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 131: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 132: طب الأسنان في أمريكا الشمالية في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 133: تكبير الذقن في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 134: علاج ضمور الدهون في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 135: تنعيم البشرة في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 136: تجديد شحمة الأذن في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 137: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب نوع الدواء، 2018-2036 (بالألف دولار أمريكي)

الجدول 138: العلامات التجارية في سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 139: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2036 (بالألف دولار أمريكي)

الجدول 140: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2036 (بالألف دولار أمريكي)

الجدول 141: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب نوع المنتج، 2018-2036 (بالألف دولار أمريكي)

الجدول 142: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب نوع المنتج، 2018-2036 (الحجم بالألف وحدة)

الجدول 143: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب نوع المنتج، 2018-2036 (سعر البيع السنوي بالدولار الأمريكي/الوحدات)

الجدول 144: حشوات التجميل الطبيعية القابلة للحقن في سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 145: استخدام حمض الهيالورونيك الأمريكي (HA) في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 146: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 147: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 148: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن، حسب نوع المادة، 2018-2036 (بالألف دولار أمريكي)

الجدول 149: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 150: نسبة الدهون الأمريكية في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 151: الكولاجين الأمريكي في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 152: بولي نيوكليوتيدات أمريكية/بولي ديوكسي ريبونوكليوتيدات (PN/PDRN) في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 153: الولايات المتحدة الأمريكية، الدول الأخرى في سوق حشوات التجميل القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 154: حشوات التجميل الاصطناعية القابلة للحقن في الولايات المتحدة الأمريكية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 155: هيدروكسيل أباتيت الكالسيوم الأمريكي (CAHA) في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 156 حمض البولي-إل-لاكتيك الأمريكي (PLLA) في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالآلاف من الدولارات الأمريكية)

الجدول 157 - كريات بولي ميثيل ميثاكريلات (PMMA) الأمريكية في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 158: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 159: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 160: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (متوسط سعر البيع بالدولار الأمريكي/الوحدات)

الجدول 161: حشوات التجميل القابلة للتحلل الحيوي في سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 162: حشوات التجميل القابلة للتحلل الحيوي في سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (السعر السنوي بالدولار الأمريكي/الوحدات)

الجدول 163: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 164: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 165: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب الموقع، 2018-2036 (بالألف دولار أمريكي)

الجدول 166: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 167: تحسين الشفاه في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 168: سوق حشوات جوفيديرم التجميلية القابلة للحقن في الولايات المتحدة الأمريكية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 169: ريستيلان الأمريكي في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 170 الولايات المتحدة الأمريكية RHA في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 171: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 172: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 173: عمليات تجميل الأنف في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 174: استخدام مادة جوفيديرم الأمريكية في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 175: ريستيلان الأمريكي في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 176 الولايات المتحدة الأمريكية RHA في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 177: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 178 علاج الندبات في سوق الحشوات التجميلية القابلة للحقن، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 179: ترهل الجلد في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 180 انخفاض الخدود في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 181: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة الأمريكية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 182: ترميمات التجميل في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 183: سوق حشوات جوفيديرم التجميلية القابلة للحقن في الولايات المتحدة الأمريكية، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 184: ريستيلان الأمريكي في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 185: مساهمة الولايات المتحدة في سوق حشوات التجميل القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 186 طب الأسنان الأمريكي في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 187: تكبير الذقن بالولايات المتحدة الأمريكية في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 188: علاج ضمور الدهون في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 189: تنعيم البشرة في سوق الحشوات التجميلية القابلة للحقن في الولايات المتحدة، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 190: تجديد شحمة الأذن في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 191: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب نوع الدواء، 2018-2036 (بالألف دولار أمريكي)

الجدول 192 العلامات التجارية الأمريكية في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 193: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب المستخدم النهائي، 2018-2036 (بالألف دولار أمريكي)

الجدول 194: سوق حشوات التجميل القابلة للحقن في الولايات المتحدة، حسب قنوات التوزيع، 2018-2036 (بالألف دولار أمريكي)

الجدول 195: سوق حشوات التجميل القابلة للحقن في كندا، حسب نوع المنتج، 2018-2036 (بالألف دولار أمريكي)

الجدول 196: سوق حشوات التجميل القابلة للحقن في كندا، حسب نوع المنتج، 2018-2036 (الحجم بالألف وحدة)

الجدول 197: سوق حشوات التجميل القابلة للحقن في كندا، حسب نوع المنتج، 2018-2036 (سعر البيع السنوي بالدولار الأمريكي/الوحدات)

الجدول 198: حشوات التجميل الطبيعية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 199: استخدام حمض الهيالورونيك (HA) في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالآلاف من الدولارات الأمريكية)

الجدول 200: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 201: حشوات أحادية الطور في سوق حشوات التجميل القابلة للحقن في كندا، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 202: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن في كندا، حسب نوع المادة، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 203: حشوات ثنائية الطور في سوق حشوات التجميل القابلة للحقن في كندا، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 204: الدهون المستخدمة في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب التطبيق، 2018-2036 (بالألف دولار أمريكي)

الجدول 205: الكولاجين الكندي في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 206: بولي نيوكليوتيدات/بولي ديوكسي ريبونوكليوتيدات كندا (PN/PDRN) في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بآلاف الدولارات الأمريكية)

الجدول 207 كندا، آخرون في سوق حشوات التجميل القابلة للحقن، حسب التطبيق، 2018-2036 (بالألف دولار أمريكي)

الجدول 208: حشوات التجميل الاصطناعية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 209: هيدروكسيل أباتيت الكالسيوم (CAHA) في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 210: استخدام حمض البولي-إل-لاكتيك (PLLA) في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب الاستخدام، 2018-2036 (بالآلاف من الدولارات الأمريكية)

الجدول 211: كريات بولي ميثيل ميثاكريلات (PMMA) الكندية في سوق الحشوات التجميلية القابلة للحقن، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 212: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 213: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 214: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (سعر البيع السنوي بالدولار الأمريكي/الوحدات)

الجدول 215: حشوات التجميل القابلة للتحلل الحيوي في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 216: حشوات التجميل القابلة للتحلل الحيوي في كندا، حسب النوع، 2018-2036 (الحجم بالألف وحدة)

الجدول 217: حشوات التجميل القابلة للتحلل الحيوي في كندا، حسب النوع، 2018-2036 (السعر السنوي بالدولار الأمريكي/الوحدات)

الجدول 218: سوق حشوات التجميل القابلة للحقن في كندا، حسب الاستخدام، 2018-2036 (بالألف دولار أمريكي)

الجدول 219: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 220: تصحيح خطوط الوجه في سوق حقن الحشو التجميلية في كندا، حسب الموقع، 2018-2036 (بالألف دولار أمريكي)

الجدول 221: تصحيح خطوط الوجه في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 222: تحسين الشفاه في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 223: سوق حقن جوفيديرم التجميلية في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 224: استخدام ريستالين في كندا في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 225: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 226: شد الوجه في سوق حقن الفيلر التجميلية في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 227: شد الوجه في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 228: سوق حقن الفيلر التجميلية في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 229: سوق حقن جوفيديرم التجميلية في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 230: استخدام ريستالين في كندا في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 231: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 232: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 233: علاج الندبات في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب العلامة التجارية، 2018-2036 (بالألف دولار أمريكي)

الجدول 234: ترهل الجلد في سوق حقن الحشو التجميلية في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 235: انخفاض الخدود في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 236: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 237: ترميمات التجميل في كندا في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 238: سوق حقن جوفيديرم التجميلية في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 239: استخدام ريستالين في كندا في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 240: سوق حشوات التجميل القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 241: طب الأسنان في كندا في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 242: تكبير الذقن في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 243: علاج ضمور الدهون في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 244: تنعيم البشرة في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 245: تجديد شحمة الأذن في سوق الحشوات التجميلية القابلة للحقن في كندا، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 246: سوق حشوات التجميل القابلة للحقن في كندا، حسب نوع الدواء، 2018-2036 (بالألف دولار أمريكي)

الجدول 247: العلامات التجارية الكندية في سوق الحشوات التجميلية القابلة للحقن، حسب النوع، 2018-2036 (بالألف دولار أمريكي)

الجدول 248: سوق حشوات التجميل القابلة للحقن في كندا، حسب المستخدم النهائي، 2018-2036 (بالألف دولار أمريكي)

الجدول 249: سوق حشوات التجميل القابلة للحقن في كندا، حسب قنوات التوزيع، 2018-2036 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: التجزئة

الشكل 2: سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: أمريكا الشمالية مقابل التحليل الإقليمي

الشكل 5: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 7: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 8 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: شبكة تغطية المستخدم النهائي للسوق

الشكل 9: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: تحليل حصة البائعين

الشكل 10 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: الملخص التنفيذي

الشكل 11 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: التجزئة

الشكل 12 يتكون سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية من قطاعين، حسب نوع المنتج (2024)

الشكل 13 القرارات الاستراتيجية

الشكل 14 من المتوقع أن يؤدي الطلب المتزايد على الإجراءات التجميلية قليلة التدخل إلى دفع سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية في الفترة المتوقعة من 2025 إلى 2036

الشكل 15 من المتوقع أن يستحوذ قطاع الحشوات التجميلية الطبيعية القابلة للحقن على أكبر حصة في سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية في عامي 2025 و2036

الشكل 16 قوى بورتر الخمس

الشكل 17 طلبات براءات الاختراع عبر العديد من الولايات القضائية الرئيسية:

الشكل 18 المتقدمون الرئيسيون مقابل عدد براءات الاختراع.

الشكل 19 رموز التصنيف الدولي للبراءات مقابل عدد براءات الاختراع.

الشكل 20 السنة مقابل عدد براءات الاختراع المنشورة

الشكل 21 تحليل DROC

الشكل 22: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب النوع، 2024

الشكل 23: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب النوع، من عام 2025 إلى عام 2036 (بالألف دولار أمريكي)

الشكل 24: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب النوع ومعدل النمو السنوي المركب (2025-2036)

الشكل 25 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: حسب النوع، منحنى لايف لاين

الشكل 26: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع المنتج، 2024

الشكل 27: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع المنتج، من عام 2025 إلى عام 2036 (بالألف دولار أمريكي)

الشكل 28: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع المنتج، ومعدل النمو السنوي المركب (2025-2036)

الشكل 29 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: حسب نوع المنتج، منحنى لايف لاين

الشكل 30: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع الدواء، 2024

الشكل 31: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع الدواء، من عام 2025 إلى عام 2036 (بالألف دولار أمريكي)

الشكل 32: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع الدواء، ومعدل النمو السنوي المركب (2025-2036)

الشكل 33 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب نوع الدواء، منحنى خط الحياة

الشكل 34: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب التطبيق، 2024

الشكل 35: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب الاستخدام، 2025-2036 (بالألف دولار أمريكي)

الشكل 36 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب التطبيق، معدل النمو السنوي المركب (2025-2036)

الشكل 37 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: حسب التطبيق، منحنى لايف لاين

الشكل 38: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب المستخدم النهائي، 2024

الشكل 39: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب المستخدم النهائي، 2025-2036 (بالألف دولار أمريكي)

الشكل 40 سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب المستخدم النهائي، معدل النمو السنوي المركب (2025-2036)

الشكل 41 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 42: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب قنوات التوزيع، 2024

الشكل 43: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب قنوات التوزيع، 2025-2036 (بالألف دولار أمريكي)

الشكل 44: سوق حشوات التجميل القابلة للحقن في أمريكا الشمالية: حسب قنوات التوزيع، معدل النمو السنوي المركب (2025-2036)

الشكل 45 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: حسب قناة التوزيع، منحنى لايف لاين

الشكل 46: سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: لمحة عامة (2024)

الشكل 47 سوق الحشوات التجميلية القابلة للحقن في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.