North America Api Intermediates Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

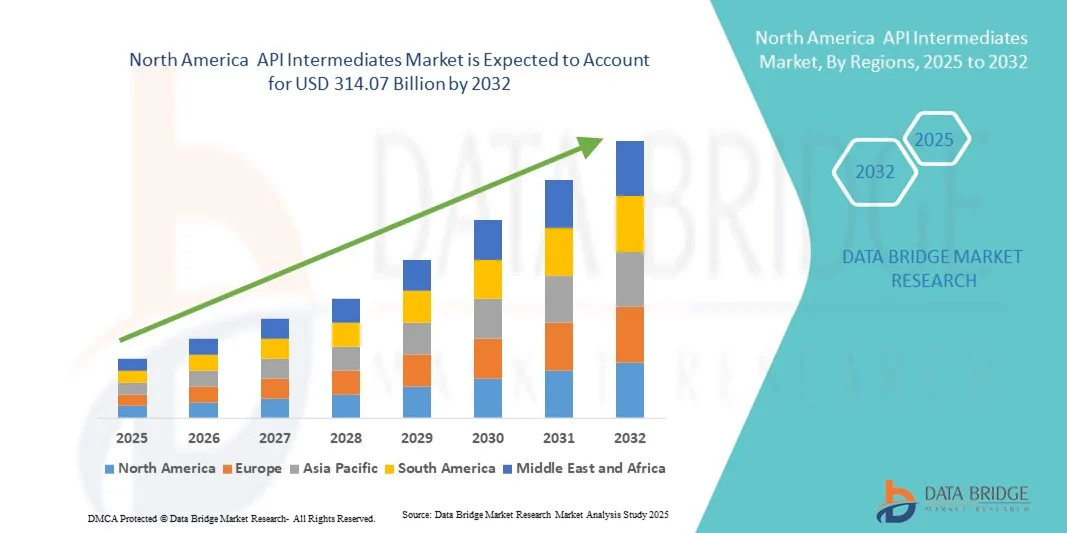

192.65 Billion

USD

314.07 Billion

2024

2032

USD

192.65 Billion

USD

314.07 Billion

2024

2032

| 2025 –2032 | |

| USD 192.65 Billion | |

| USD 314.07 Billion | |

| % | |

|

تقسيم سوق وسيطات API في أمريكا الشمالية، حسب النوع (وسيطات الأدوية البيطرية والأدوية/الأدوية السائبة)، المنتج (مركب البرومو، سالبوتامول-أو-بنزيل، هيميسلفات، أوكسيران، قاعدة بيسوبرولول، ثنائي الفينيل متعدد الكلور-HP الكيرالي، قاعدة فينيرامين، قاعدة كلورفينيرامين، قاعدة برومفينيرامين، قاعدة ميبيرامين/بيريلامين، 6-أمينو-1،3-ثنائي ميثيل يوراسيل، ثيوفيلين، أسفيلين، زانثين، نتريلات، وغيرها)، النوع العلاجي (أمراض المناعة الذاتية، الأورام، الأمراض الأيضية، طب العيون، أمراض القلب والأوعية الدموية، الأمراض المعدية، طب الأعصاب، اضطرابات الجهاز التنفسي، الأمراض الجلدية، طب المسالك البولية، وغيرها)، العملاء (المستخدمون المباشرون/شركات الأدوية، التجار/تجار الجملة/الموزعون). الجمعيات/الحكومات والمؤسسات/المؤسسات الخاصة)، المستخدم النهائي (مُصنِّع واجهة برمجة التطبيقات ومُصنِّع المنتج النهائي)، قناة التوزيع (العطاءات المباشرة، مبيعات التجزئة، وغيرها) -- اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق وسيطات API في أمريكا الشمالية

- تم تقييم حجم سوق الوسيطات API في أمريكا الشمالية بـ 192.65 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 314.07 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المنتجات الصيدلانية والبيولوجية الصيدلانية ، إلى جانب زيادة الاستعانة بمصادر خارجية لتصنيع API للمنتجين المتخصصين، مما يدفع الإنتاج على نطاق واسع والابتكار في وسيطات API

- علاوة على ذلك، فإن التقدم في تقنيات التركيب الكيميائي، والاعتماد المتزايد على ممارسات الكيمياء الخضراء، والانتشار المتزايد للأمراض المزمنة تعمل على تسريع استخدام المواد الوسيطة API في العديد من المجالات العلاجية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق وسيطات API في أمريكا الشمالية

- تلعب المواد الوسيطة API، وهي مركبات كيميائية متخصصة تُعدّ لبنات أساسية في تركيب المكونات الصيدلانية الفعالة (APIs)، دورًا محوريًا في عملية تصنيع الأدوية. وقد ازدادت أهميتها بشكل ملحوظ نتيجةً للطلب المتزايد على الأدوية المبتكرة والأدوية الجنيسة، إلى جانب التوسع السريع في خدمات التصنيع التعاقدي حول العالم.

- يتزايد الطلب على المواد الوسيطة API بسبب عدة عوامل رئيسية، بما في ذلك الانتشار المتزايد للأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والسكري والسرطان؛ وزيادة الاستثمارات في البحث والتطوير الدوائي؛ وتحول واضح في الصناعة نحو الاستعانة بمصادر خارجية لإنتاج API في مناطق فعالة من حيث التكلفة يمكنها الحفاظ على معايير الجودة العالية مع تقليل نفقات التصنيع.

- تبوأت الولايات المتحدة مكانةً مهيمنةً في سوق المواد الوسيطة الفعالة، محققةً أكبر حصة إيرادات بلغت 38.7% في عام 2024. ويعود هذا الريادة إلى البنية التحتية المتطورة لتصنيع الأدوية في البلاد، والحضور القوي لكبار منتجي المواد الوسيطة الفعالة، والأنظمة التنظيمية الراسخة مثل إدارة الغذاء والدواء الأمريكية. ولا تزال الولايات المتحدة رائدةً في إنتاج المواد الوسيطة عالية القيمة والمتخصصة، المستخدمة في قطاعات علاجية معقدة، بما في ذلك علاجات الأورام وأمراض القلب والأوعية الدموية.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق المواد الوسيطة API خلال فترة التوقعات. ويدعم هذا التوسع السريع تزايد الاستثمارات في الإنتاج الدوائي المحلي، والمبادرات الحكومية المواتية لتعزيز سلسلة توريد المواد الوسيطة API المحلية، وتزايد التعاون مع شركات الأدوية العالمية. كما أن تركيز كندا على الاستدامة والابتكار في مجال التركيب الكيميائي يجعلها مركزًا ناشئًا رئيسيًا في سوق المواد الوسيطة API في أمريكا الشمالية.

- هيمن قطاع المواد الوسيطة الدوائية/الصيدلانية السائبة على السوق محققًا أكبر حصة إيرادات بلغت 68.4% في عام 2024، مدفوعًا بتطبيقه الواسع في تصنيع الأدوية على نطاق واسع في مجالات علاجية مثل الأورام وأمراض القلب والأوعية الدموية والأمراض المعدية. ويستفيد هذا القطاع من الطلب القوي من منتجي الأدوية الجنيسة والعلامات التجارية حول العالم.

نطاق التقرير وتقسيم سوق وسيطات واجهة برمجة التطبيقات

|

صفات |

رؤى السوق الرئيسية لوسطاء API |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق وسيطات API في أمريكا الشمالية

الأهمية المتزايدة لمكونات API الوسيطة في تصنيع الأدوية الحديثة

- من الاتجاهات المهمة والمتسارعة في سوق المواد الوسيطة API في أمريكا الشمالية، الاعتماد المتزايد على تقنيات التصنيع المتقدمة والأتمتة وأدوات تحسين العمليات الرقمية. يُعزز هذا التكامل بين أساليب الإنتاج المبتكرة كفاءة وجودة وقابلية توسع إنتاج المواد الوسيطة API.

- على سبيل المثال، تُطبّق شركات تصنيع الأدوية الرائدة تقنيات تصنيع مستمرة لمواد API الوسيطة، مما يُتيح جودةً ثابتةً للمنتج، وجداول إنتاجٍ أقصر، وتحكمًا أفضل في معايير العملية الحرجة. وبالمثل، تُستخدم تقنيات تحليل العمليات المتقدمة (PAT) لمراقبة التفاعلات آنيًا، مما يضمن الامتثال للمتطلبات التنظيمية الصارمة.

- تتيح الأتمتة والتصنيع القائم على البيانات الصيانة التنبؤية للمعدات، وتحسين استخدام المواد الخام، وتقليل فترات التوقف. على سبيل المثال، تستخدم بعض المنشآت الآن تحليلات الذكاء الاصطناعي للتنبؤ باختناقات الإنتاج وتعديل جدولة الدفعات لتلبية متطلبات واجهة برمجة التطبيقات (API) العاجلة. علاوة على ذلك، تساعد هذه التطورات في خفض تكاليف التصنيع وتحسين الإنتاجية، مما يجعل الإنتاج أكثر تنافسية في أمريكا الشمالية.

- يُسهّل دمج مبادئ الصناعة 4.0 مع تصنيع API الوسيط التحكم والإشراف المركزيين عبر مواقع الإنتاج المتعددة. فمن خلال واجهة رقمية واحدة، يُمكن للمصنعين تتبع تقدم الدفعات، ومراقبة مقاييس الجودة، وضمان شفافية سلسلة التوريد، من المواد الخام إلى APIs النهائية.

- هذا التوجه نحو عمليات تصنيع أكثر دقة وكفاءة وترابطًا يُعيد تشكيل سلاسل توريد الأدوية جذريًا. ونتيجةً لذلك، تستثمر شركات كبرى مثل لونزا وكامبريكس بكثافة في توسيع مرافق إنتاج المواد الوسيطة عالية النقاء والمجهزة بأنظمة حديثة وآلية.

- يتزايد الطلب على المواد الوسيطة عالية الجودة التي يتم إنتاجها باستخدام طرق التصنيع المتقدمة بسرعة في كل من قطاعات الأدوية ذات العلامات التجارية والأدوية العامة، حيث تعطي شركات الأدوية الأولوية بشكل متزايد للجودة الثابتة والكفاءة من حيث التكلفة والامتثال التنظيمي.

ديناميكيات سوق وسيطات API في أمريكا الشمالية

سائق

الأهمية المتزايدة لمكونات API الوسيطة في تصنيع الأدوية الحديثة

- إن الطلب المتزايد على إنتاج دوائي فعال وعالي الجودة، إلى جانب الحاجة إلى تسريع تطوير الأدوية، يُسهم بشكل كبير في نمو سوق المواد الوسيطة الفعالة (APIs). تُعدّ هذه المواد الوسيطة مواد خام أساسية في تركيب المكونات الصيدلانية الفعالة (APIs)، وتلعب دورًا أساسيًا في ضمان فعالية وسلامة واستقرار التركيبات الدوائية النهائية.

- على سبيل المثال، في أبريل 2024، أعلنت شركة ديفيس لابوراتوريز المحدودة عن توسيع طاقتها الإنتاجية من المواد الوسيطة API في الهند، بهدف تلبية الطلب المحلي وأسواق التصدير. ويعكس استثمار الشركة في تقنيات التخليق الكيميائي المتقدمة وممارسات الكيمياء الخضراء تحولًا صناعيًا أوسع نحو تصنيع المواد الوسيطة API المستدام والقابل للتوسع. ومن المتوقع أن تُعزز هذه التوسعات الاستراتيجية نمو سوق المواد الوسيطة API خلال فترة التوقعات.

- مع تزايد الطلب على الأدوية الجنيسة والأدوية الحيوية المماثلة والأدوية المتخصصة في قطاع الأدوية في أمريكا الشمالية، أصبحت المواد الوسيطة الفعالة (API) أساسيةً لتمكين الإنتاج الفعال من حيث التكلفة وفي الوقت المناسب. إن دورها في تقليل الشوائب، وتحسين الإنتاجية، ودعم عمليات التخليق المعقدة يجعلها حجر الزاوية في تصنيع الأدوية.

- علاوةً على ذلك، يُشجع التركيز المتزايد على مرونة سلسلة التوريد وتقليل الاعتماد على مصادر من بلد واحد المُصنِّعين على تنويع قدراتهم الإنتاجية من المواد الصيدلانية الوسيطة. ويدعم هذا التوجه حوافز حكومية في العديد من الدول لتعزيز تصنيع المكونات الصيدلانية محليًا.

- إن تكامل تقنيات التصنيع المستمر، والتطورات في كيمياء العمليات، وزيادة الاستثمار في البحث والتطوير للوسائط عالية النقاء، تُتيح فرصًا جديدة في السوق. بفضل قدرتها على التكيف في مختلف المجالات العلاجية، بما في ذلك الأورام وأمراض القلب والأوعية الدموية والأمراض المعدية، تشهد وسيطات API تطبيقات متنامية تُعزز كفاءة التصنيع وجودة المنتج.

ضبط النفس/التحدي

المخاوف بشأن الامتثال التنظيمي الصارم وتكاليف الإنتاج المرتفعة

- تواجه صناعة المواد الوسيطة ذات المكونات النشطة النشطة تحديات تتعلق بالمتطلبات التنظيمية الصارمة في مختلف المناطق، مما قد يؤدي إلى إطالة أمد الموافقة على المنتجات وزيادة التكاليف التشغيلية. يتطلب الالتزام بممارسات التصنيع الجيدة (GMP) واستيفاء معايير دستور الأدوية استثمارًا كبيرًا في أنظمة مراقبة الجودة، وقوى عاملة ماهرة، وبنية تحتية للامتثال.

- على سبيل المثال، أدت عمليات التدقيق الأخيرة التي أجرتها هيئات تنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، إلى إغلاق مؤقت لمصانع بعض المصنّعين لعدم استيفائهم معايير البيئة والسلامة. تُبرز هذه الحوادث الحاجة إلى أطر امتثال قوية لتجنب انقطاعات التوريد.

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبيًا للوسطاء API المتقدمين - وخاصةً تلك التي تتطلب تركيبًا متعدد الخطوات أو محفزات متخصصة - قد تُشكل عائقًا أمام شركات الأدوية الصغيرة أو الأسواق التي تتأثر بالتكلفة. كما تُسهم عوامل مثل تقلب أسعار المواد الخام، والاعتماد على المواد الأولية المستوردة، وعمليات الإنتاج كثيفة الاستهلاك للطاقة في ارتفاع تكاليف التصنيع.

- في حين أن تحسين العمليات واقتصادات الحجم تعمل على خفض التكاليف تدريجيًا، فإن التسعير المتميز الملحوظ لمواد واجهة برمجة التطبيقات عالية النقاء أو المتخصصة يمكن أن يحد من التبني على نطاق واسع، وخاصة في المناطق ذات الدخل المنخفض والمتوسط

- إن التغلب على هذه التحديات لن يتطلب فقط التقدم التكنولوجي في كيمياء العمليات، بل سيتطلب أيضًا تعاونًا أكبر بين الشركات المصنعة والهيئات التنظيمية وموردي المواد الخام لإنشاء نظام إمداد أكثر كفاءة من حيث التكلفة والامتثال للمعايير للمواد الوسيطة API.

نطاق سوق وسيطات API في أمريكا الشمالية

يتم تقسيم سوق API Intermediates في أمريكا الشمالية على أساس النوع والمنتج والنوع العلاجي والعملاء والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق وسيطات API إلى وسيطات للأدوية البيطرية ووسيطات للأدوية الصيدلانية/السائبة. هيمن قطاع وسيطات الأدوية الصيدلانية/السائبة على السوق محققًا أكبر حصة إيرادات بلغت 68.4% في عام 2024، مدفوعًا بتطبيقاته الواسعة في تصنيع الأدوية على نطاق واسع في مجالات علاجية مثل الأورام وأمراض القلب والأوعية الدموية والأمراض المعدية. يستفيد هذا القطاع من الطلب القوي من منتجي الأدوية الجنيسة والعلامات التجارية حول العالم. يُعزّز هذا النموّ التقدم التكنولوجي في التركيب الكيميائي وقدرات التصنيع على نطاق واسع. يُحسّن الاعتماد المتزايد على عمليات التصنيع المستمر كفاءة وثبات الوسيطات. يُعزّز هذا القطاع أطر تنظيمية قوية تضمن إنتاجًا عالي الجودة. تُعزز الشراكات الاستراتيجية بين شركات الأدوية العالمية والمصنّعين المتعاقدين الطاقة الإنتاجية. يدعم الطلب المتزايد على الجزيئات الصغيرة المعقدة ووسيطات API المتخصصة هيمنة السوق. كما يُسهم توافر الإنتاج الفعال من حيث التكلفة في المناطق الناشئة في نموّه. يُحفّز البحث والتطوير المستمر في تركيبات الأدوية الجديدة استهلاكًا ثابتًا للوسيط. كما يُعزز تزايد الاستعانة بمصادر خارجية من أمريكا الشمالية وأوروبا الطلب على الإنتاج. تُحسّن ممارسات الكيمياء المستدامة والخضراء التي يتبناها المصنّعون الإنتاجية والامتثال. ولا يزال هذا القطاع يستفيد من عوائق الدخول العالية الناتجة عن العمليات كثيفة رأس المال. وتضمن قدرات الإنتاج واسعة النطاق إمدادات موثوقة لتلبية الاحتياجات الدوائية العالمية.

من المتوقع أن يشهد قطاع المواد الوسيطة للأدوية البيطرية أسرع معدل نمو سنوي مركب بنسبة 9.7% بين عامي 2025 و2032، مدعومًا بالتركيز المتزايد على رعاية الحيوانات، ونمو قطاع الثروة الحيوانية، وزيادة موافقات الأدوية البيطرية في أمريكا الشمالية. ويعزى هذا النمو إلى زيادة الوعي بصحة الحيوان والوقاية من الأمراض الحيوانية. ويساهم توسع أسواق رعاية الحيوانات الأليفة في زيادة الطلب على المواد الفعالة البيطرية. كما تشجع المبادرات الحكومية التي تعزز صحة الماشية الإنتاج المحلي. ويعزز التقدم التكنولوجي في تصنيع الأدوية البيطرية العائد ويخفض التكاليف. وتعزز الشراكات بين شركات صحة الحيوان ومنتجي المواد الوسيطة القدرة على التوريد. ويزيد ارتفاع الصادرات إلى الأسواق الناشئة من إمكانات الإيرادات. ويسهل التصنيع التعاقدي للمواد الفعالة البيطرية إمكانية الوصول للشركات الصغيرة. كما تسرع الموافقات التنظيمية والعمليات المبسطة من دخول السوق. ويزيد ارتفاع الاستثمارات في الرعاية الصحية الوقائية للحيوانات من الطلب. ويدعم تطوير تركيبات جديدة للماشية والحيوانات الأليفة النمو المستدام. ويوفر تبني السوق في أمريكا الشمالية وأوروبا وآسيا فرصًا إضافية.

- حسب المنتج

بناءً على المنتج، يشمل سوق وسيطات API مركب البرومو، وO-بنزيل سالبوتامول، وهيميسلفات، وأوكسيران، وقاعدة بيسوبرولول، وPCHP الكيرالي، وقاعدة فينيرامين، وقاعدة كلورفينيرامين، وقاعدة برومفينيرامين، وقاعدة ميبيرامين/بيريلامين، و6-أمينو-1،3-ثنائي ميثيل يوراسيل، وثيوفيلين، وأسيفيلين، وزانثين، ونتريلات، وغيرها. استحوذ قطاع مركبات البرومو على أكبر حصة سوقية بنسبة 21.3% في عام 2024، ويعزى ذلك إلى استخدامه الواسع في إنتاج المكونات الصيدلانية الفعالة لأدوية القلب والأوعية الدموية والجهاز التنفسي والأورام. ويدعم هيمنة هذا القطاع الطلب المرتفع من شركات تصنيع الأدوية الكبيرة والمتخصصة على حد سواء. وتُعدّ مركبات البرومو أساسية للتركيب الكيميائي المعقد، مما يُمكّن من إنتاج تركيبات عالية الفعالية. وتُحسّن الابتكارات المستمرة في مجال البرومة والكيمياء الخضراء كفاءة الإنتاج. كما أن توافر المواد الخام الفعالة من حيث التكلفة يُعزز الربحية. يؤدي التوسع في خطوط إنتاج أدوية الأورام، وأمراض القلب والأوعية الدموية، والجهاز التنفسي إلى زيادة الاستهلاك. كما أن الامتثال للوائح ومعايير الجودة يعززان تفضيل الموردين الموثوق بهم. ويعزز التعاون الاستراتيجي بين شركات التسويق الرئيسية وشركات الأدوية سلاسل التوريد. ويحافظ الطلب العالمي المتزايد على الأدوية المنقذة للحياة على حصة سوقية. كما أن التطورات التكنولوجية تُخفّض تكاليف الإنتاج وتُحسّن العائد. ويضمن التكامل مع أنظمة الإنتاج الآلية الاتساق. ويظل هذا القطاع بالغ الأهمية بفضل تنوع تطبيقاته وقابليته للتوسع.

من المتوقع أن يُسجل قطاع ثنائي الفينيل متعدد الكلور عالي النقاء الكيرالي أسرع معدل نمو سنوي مركب (CAGR) بنسبة 10.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التخليق الكيرالي في الأدوية العلاجية عالية القيمة، حيث تُعدّ النقاوة الضوئية أمرًا بالغ الأهمية للفعالية والسلامة. ويدعم هذا النمو اعتماد التخليق غير المتماثل والتحفيز الانتقائي الفراغي. يتطلب الطب الدقيق والعلاجات المُستهدفة مواد وسيطة كيرالية عالية النقاء. ويؤدي التوسع في أنابيب الأورام والأعصاب وأمراض القلب والأوعية الدموية إلى زيادة الاستخدام. وتلبي منظمات التصنيع التعاقدي الطلب المتزايد من شركات الأدوية الصغيرة والمتوسطة. وتُسرّع الحوافز التنظيمية للأدوية النقية ضوئيًا من انتشارها في السوق. ويعزز التعاون بين شركات التكنولوجيا الحيوية وشركات الأدوية الطاقة الإنتاجية. وتُحسّن الابتكارات التكنولوجية العائد، وتُقلل النفايات، وتُخفض تكاليف الإنتاج. ويُشجع ارتفاع فترات انتهاء صلاحية براءات الاختراع للأدوية الراسيمية على استخدام البدائل الكيرالية. ويُسهم ازدياد استخدام البدائل الحيوية المماثلة وتركيبات الأدوية المتقدمة في النمو. وتجذب ممارسات الاستدامة والكيمياء الخضراء عملاءً مُهتمين بالبيئة. يُعزز توسع السوق العالمية في المناطق الناشئة نمو الإيرادات. كما يُعزز الطلب من مختبرات البحث والتطوير على الإنتاج بكميات صغيرة نمو القطاع.

- حسب النوع العلاجي

بناءً على النوع العلاجي، يُقسّم السوق إلى أمراض المناعة الذاتية، والأورام، والأمراض الأيضية، وطب العيون، وأمراض القلب والأوعية الدموية، والأمراض المعدية، وأمراض الأعصاب، واضطرابات الجهاز التنفسي، والأمراض الجلدية، وأمراض المسالك البولية، وغيرها. تصدّر قطاع الأورام السوق في عام 2024 بحصة إيرادات بلغت 27.9%، وذلك بفضل تزايد انتشار السرطان، وزيادة موافقات العلاجات الموجهة، والطلب على المواد الوسيطة عالية النقاء للتركيبات المعقدة. وتدعم الاستثمارات العالمية في أبحاث الأورام وتطوير الأدوية هذا الهيمنة. ويؤدي تزايد عدد المرضى وزيادة الوعي بالسرطان إلى زيادة الطلب. ويتطلب اعتماد المواد البيولوجية، ومشتقات الأدينوزين، والجزيئات الصغيرة الموجهة، مواد وسيطة عالية الجودة. ويعزز التوسع في التجارب السريرية مكانة السوق. وتُعزز الشراكات بين شركات الأدوية وشركات التسويق التعاوني قدرات التصنيع. وتزيد الموافقات التنظيمية لعلاجات السرطان الجديدة من الاستهلاك. ويعزز الابتكار المستمر في المركبات المضادة للسرطان الطلب. وتُعدّ أمريكا الشمالية وأوروبا مساهمين رئيسيين بفضل بنيتهما التحتية للبحث والتطوير. يدعم التصنيع التعاقدي المُركّز على الأورام ثبات العرض. يُغذّي نموّ أدوية الأورام المُتخصصة المتطلبات الوسيطة. يضمن دمج تقنيات التصنيع المُتقدّمة كفاءة العمليات. تُحافظ القيمة العالية والتعقيد التقنيّ لمُكوّنات الأدوية الفعّالة المُستخدمة في علاج الأورام على ريادتها في السوق.

من المتوقع أن ينمو قطاع أمراض المناعة الذاتية بأسرع معدل نمو سنوي مركب قدره 11.2% بين عامي 2025 و2032، مدفوعًا بتزايد حالات اضطرابات المناعة الذاتية في أمريكا الشمالية، وخطط البحث والتطوير القوية في مجال المواد البيولوجية والجزيئات الصغيرة التي تعالج هذه الحالات. ويؤدي تزايد الاستثمارات في الأدوية المعدّلة للمناعة إلى زيادة احتياجات الإنتاج. كما أن المواد البيولوجية والبدائل الحيوية تزيد من الحاجة إلى مواد وسيطة عالية الجودة. ويعزز التصنيع التعاقدي للأدوية المتخصصة من توافرها. وتُحسّن التطورات التكنولوجية من الكفاءة والإنتاجية في تخليق المواد الوسيطة. ويزيد التوسع في علاجات الببتيد والجزيئات الصغيرة من فرص السوق. وتُسرّع الموافقات التنظيمية لعلاجات المناعة الذاتية من النمو. ويؤدي ارتفاع معدل انتشار أمراض مثل الذئبة والتهاب المفاصل الروماتويدي والتصلب اللويحي إلى زيادة الاستهلاك. وتدعم التجارب السريرية وتركيبات الأدوية المبتكرة الطلب بشكل أكبر. ويُحسّن التعاون بين شركات التكنولوجيا الحيوية وشركات الأدوية من قدرات الإنتاج. ويزيد تزايد عدد كبار السن من قاعدة المرضى. ويُنشئ تبني الأسواق الناشئة مصادر دخل جديدة. ويُعزز تبني استراتيجيات الطب الشخصي الطلب على المواد الوسيطة. توفر ممارسات التصنيع المستدامة دعمًا إضافيًا للنمو.

- حسب العملاء

بناءً على العملاء، يُصنف سوق المواد الوسيطة API إلى مستخدمين مباشرين/شركات أدوية، وتجار/تجار جملة/موزعين، وجمعيات/مؤسسات حكومية وخاصة. هيمن قطاع المستخدمين المباشرين/شركات الأدوية في عام 2024 على حصة سوقية بلغت 62.1%، حيث يُفضل مُصنّعو الأدوية الشراء المباشر لضمان مراقبة الجودة وإمكانية التتبع والامتثال للمعايير التنظيمية. تُحافظ الشركات الكبرى على عقود طويلة الأجل لضمان استمرارية الإمداد. يضمن التزام الموردين باللوائح التنظيمية السلامة والامتثال. يُحسّن التكامل مع جداول الإنتاج إدارة سلسلة التوريد. تُحسّن أدوات الشراء الرقمية التتبع والكفاءة. تُعطى الأولوية للمواد الوسيطة عالية النقاء لتركيبات الأدوية المتخصصة. يُعزز التصنيع التعاقدي والاستعانة بمصادر خارجية اتساق التوريد. تتعزز هذه الهيمنة بفضل الطلب المرتفع من مُصنّعي الأدوية الجنيسة والعلامات التجارية. تُحسّن الشراكات الاستراتيجية مع الموردين القدرة الإنتاجية وقابلية التوسع. تضمن أنظمة مراقبة الجودة المتقدمة الحد الأدنى من اختلاف الدفعات. تُعزز الأتمتة في التصنيع الإنتاجية والموثوقية. يستفيد هذا القطاع من خط أنابيب مُتنامي من الجزيئات الصغيرة المُعقدة. يُحافظ التوسع في أسواق الأدوية العالمية على ريادته السوقية.

من المتوقع أن يشهد قطاع التجار/تجار الجملة/الموزعين نموًا بأسرع معدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032، مدعومًا بالتواجد المتزايد للموردين الإقليميين الذين يلبيون احتياجات شركات تصنيع الأدوية الصغيرة والمتوسطة. ويعزى هذا النمو إلى مرونة كميات الطلبات والتوزيع الفعال من حيث التكلفة. وتُبسط منصات الأعمال التجارية الرقمية (B2B) عمليات الشراء للشركات الناشئة. وتُقلل المراكز الإقليمية من فترات التسليم وتُحسّن الخدمات اللوجستية. وتعتمد شركات البحث التعاقدي (CROs) بشكل متزايد على المواد الوسيطة من خلال الموزعين. وتُوسّع الشراكات مع شركات التسويق التعاقدي نطاق التوريد. ويحصل المصنعون الصغار على مركبات عالية الجودة. ويؤدي تزايد البحث والتطوير في مجال الأدوية إلى زيادة الطلب على المصادر. ويعزز دعم الامتثال للوائح الثقة. ويعزز التوسع في الأسواق الناشئة اختراق السوق. وتُعزز قنوات التوزيع بالتجزئة والتوزيع عبر الإنترنت إمكانية الوصول. وتُحسّن التعاونات في مجال التصنيع التعاقدي من توافر المنتجات. وتدعم شبكات التوزيع المتطلبات المحلية ومتطلبات التصدير على حد سواء. وتضمن الخدمات اللوجستية المُعززة التسليم في الوقت المناسب واستمرارية التوريد.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مُصنّعي API ومصنعي المنتجات النهائية. استحوذ مُصنّعو API على أكبر حصة من إيرادات السوق بنسبة 54.7% في عام 2024، مدفوعًا بتزايد الاستعانة بمصادر خارجية لإنتاج المواد الوسيطة إلى منشآت متخصصة تُقدّم حلولاً فعّالة من حيث التكلفة وقابلة للتطوير. ويدعم هذا النمو الطلب على المواد الوسيطة عالية الجودة لمُصنّعي API العام والمتخصص. ويُحسّن التصنيع التعاقدي كفاءة الإنتاج. وتُحافظ منشآت GMP المُلتزمة باللوائح التنظيمية على موثوقية المنتج. وتُحسّن التطورات التكنولوجية من إنتاجية العمليات وفعاليتها من حيث التكلفة. ويُلبّي إنتاج API واسع النطاق احتياجات التوريد العالمية. ويُعزز الاعتماد المُستمر على التصنيع القدرة الإنتاجية. ويؤمّن التعاون الوثيق بين شركات الأدوية وشركات التصنيع المُتكاملة التوريد. ويُقلّل التكامل الرأسي بين مُصنّعي API من مُهل التسليم. ويزيد التوسع في أمريكا الشمالية وأوروبا من الاستهلاك. وتُحسّن أتمتة العمليات الجودة والاتساق. وتُجذب ممارسات الإنتاج المُستدامة تفضيلات السوق. وتُعزز التحالفات الاستراتيجية مع شركات التكنولوجيا الحيوية المزيد من النمو.

من المتوقع أن يحقق مصنعو المنتجات النهائية أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2025 و2032، مدعومين بدمجهم للإنتاج الوسيط في سلاسل التصنيع الرأسية لضمان الجودة وتسريع طرح المنتجات في السوق. يُمكّن هذا التكامل من ضبط سلسلة التوريد بشكل أدق وتحسين التكاليف. يُقلل اعتماد التصنيع الداخلي من الاعتماد على الموردين الخارجيين. تُعزز الأدوية الشخصية إنتاج المنتجات الوسيطة المُخصصة. يزيد التوسع في تركيبات الأدوية المتخصصة والمعقدة من الطلب. يُعزز الامتثال للوائح وضمان الجودة مكانة السوق. تُحسّن التقنيات المتقدمة كفاءة الإنتاج. تُعزز الجهود التعاونية مع شركات التصنيع الرئيسية الخبرة الفنية. يُعزز الطلب العالمي المتزايد على الأدوية سرعة تبني المنتجات. تُعزز ممارسات التصنيع المستدامة ثقة السوق. يُقلل التكامل الرأسي من مُهل الإنتاج والمخاطر التشغيلية. يُزيد اعتماد الأسواق الناشئة للمنتجات النهائية من استخدام المنتجات الوسيطة. تُحفز الاستثمارات في البحث والتطوير الابتكار في عمليات الإنتاج.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، ومبيعات التجزئة، وغيرها. وقد حاز قطاع المناقصة المباشرة على أعلى حصة بنسبة 48.6% في عام 2024، ويعزى ذلك إلى عمليات الشراء بالجملة التي تقوم بها شركات الأدوية الكبرى والهيئات الحكومية لإنتاج كميات كبيرة من الأدوية. يضمن المناقصة المباشرة إمدادًا متسقًا، وكفاءة من حيث التكلفة، وجودة موحدة. وتُسهم عقود الشراء طويلة الأجل مع الحكومات في استقرار الإيرادات. ويدعم الطلب بالجملة احتياجات الإنتاج واسعة النطاق. وتُحسّن الشراكات الاستراتيجية مع الموردين موثوقية التسليم. ويُعزز الامتثال التنظيمي وضمان الجودة الأفضلية. ويُعزز الشراء العالمي للتأهب للأوبئة الطلب. ويُعزز التكامل مع سلاسل توريد CMO كفاءة الشراء. وتعتمد شركات الأدوية الكبرى على المناقصات لضمان استمرار توريد المكونات الصيدلانية الفعالة. ويُقلل الشراء بالجملة من المخاطر التشغيلية وتقلب الأسعار. وتُحسّن الخدمات اللوجستية والتخطيط المُتقدمة من إنجاز المناقصات. وتدعم مبادرات الاستدامة في سلاسل التوريد قرارات الشراء. وتُعزز عقود المناقصة المباشرة من وضوح السوق واستمرارية الأعمال.

من المتوقع أن تنمو مبيعات التجزئة بأسرع معدل نمو سنوي مركب قدره 8.7% بين عامي 2025 و2032، مدعومةً بالطلب المتزايد من صغار المصنّعين ومنظمات أبحاث العقود التي تشتري المنتجات الوسيطة بكميات أقل. توفر قنوات التجزئة أحجام دفعات مرنة وسهولة وصول. تُبسّط منصات الأعمال التجارية الرقمية (B2B) عمليات الطلب والخدمات اللوجستية. تستفيد الشركات المصنّعة الصغيرة والمتوسطة من انخفاض متطلبات الحد الأدنى للطلب. تعتمد منظمات البحث التعاقدي (CROs) بشكل متزايد على قنوات التجزئة للحصول على المنتجات الوسيطة المتخصصة. تُحسّن منصات التجارة الإلكترونية من توافر المنتجات. تُقلّل مراكز التوزيع الإقليمية من أوقات التسليم. تُحفّز الأسواق الناشئة طلبًا إضافيًا على التجزئة. يدعم الوصول إلى المنتجات الوسيطة المتخصصة والمتخصصة الابتكار. تُتيح قنوات التجزئة سرعة في تجهيز المنتجات وتخصيصها. تُعزز تعاونات التصنيع التعاقدي كفاءة توريد التجزئة. يُغذّي نمو أنشطة البحث والتطوير طلب التجزئة. تُكمّل عمليات الشراء المرنة لقطاع التجزئة شبكات المناقصات والتوريد المباشر.

تحليل إقليمي لسوق وسيطات API في أمريكا الشمالية

- سيطرت أمريكا الشمالية على سوق المواد الوسيطة API بأكبر حصة إيرادات بلغت 39.5٪ في عام 2024، مدفوعة في المقام الأول بالطلب المتزايد على الأدوية المبتكرة والعامة، فضلاً عن تركيز المنطقة على قدرات التصنيع المتقدمة

- يستفيد السوق من الرقابة التنظيمية القوية، ومبادرات البحث والتطوير المكثفة، ووجود العديد من الشركات الرائدة في تصنيع المواد الوسيطة الفعالة في أمريكا الشمالية. إضافةً إلى ذلك، تُعزز التعاونات الاستراتيجية بين شركات التكنولوجيا الحيوية ومنظمات التصنيع التعاقدي (CMOs) المكانة التنافسية لأمريكا الشمالية، مما يُمكّن من إنتاج مواد وسيطة عالية النقاء ومتخصصة، وهي ضرورية لتطوير الأدوية الحديثة.

- ويتم دعم النمو أيضًا من خلال الإنفاق المرتفع على الرعاية الصحية، وقطاع الأدوية الراسخ، وخط أنابيب قوي من الأدوية المتخصصة، بما في ذلك الجزيئات عالية الفعالية والمعقدة، والتي تتطلب وسيطات عالية النقاء لضمان الفعالية العلاجية.

نظرة عامة على سوق الوسيطات API الأمريكية

سيطر سوق المواد الوسيطة API في الولايات المتحدة على سوق المواد الوسيطة API، محققًا أكبر حصة من الإيرادات بنسبة 38.7% في عام 2024. وتدعم هذه الريادة البنية التحتية المتطورة لتصنيع الأدوية في البلاد، ووجود منتجين رائدين للمواد الوسيطة API، وأطر تنظيمية راسخة مثل إدارة الغذاء والدواء الأمريكية. وتتميز الولايات المتحدة بإنتاج مواد وسيطة عالية القيمة ومتخصصة لمجالات علاجية معقدة، بما في ذلك علاجات الأورام وأمراض القلب والأوعية الدموية والأمراض المعدية. ويعزز التبني السريع لتقنيات التصنيع المستمر الكفاءة والعائد وجودة الإنتاج. وتجذب حماية الملكية الفكرية القوية الاستثمار في البحث والتطوير. ويضمن الاستعانة بمصادر خارجية من شركات التصنيع الدوائي المحلية سلسلة توريد قوية ومرنة. وتعزز قدرات الإنتاج واسعة النطاق، إلى جانب الخبرة المتقدمة في مجال التخليق الكيميائي، القدرة التنافسية العالمية. ويؤدي توسيع خطوط إنتاج الأدوية الموجهة والتخصصية إلى زيادة استهلاك المواد الوسيطة. وتعزز الشراكات الاستراتيجية بين شركات الأدوية وشركات التصنيع الدوائي القدرة الإنتاجية. وتُحسّن ممارسات التصنيع المستدامة والخضراء الكفاءة التشغيلية وتقلل من الأثر البيئي. وتضمن معايير مراقبة الجودة العالية الامتثال للوائح المحلية والدولية. وبشكل عام، تحافظ هذه العوامل مجتمعة على المكانة المهيمنة للولايات المتحدة في أمريكا الشمالية.

نظرة عامة على سوق وسيطات API في كندا

من المتوقع أن يكون سوق المواد الوسيطة API في كندا الأسرع نموًا خلال فترة التوقعات. ويعزى هذا النمو إلى زيادة الاستثمارات في الإنتاج الدوائي المحلي والمبادرات الحكومية الداعمة التي تهدف إلى تعزيز سلسلة توريد المواد الوسيطة API المحلية. تبرز كندا كمركز للتركيب الكيميائي المستدام والمبتكر، حيث تجذب التعاون الدولي ونقل التكنولوجيا من شركات الأدوية العالمية. ويساهم التوسع في القطاعات العلاجية المتخصصة وعالية القيمة، مثل الأورام وأمراض القلب والأوعية الدموية والأمراض النادرة، في زيادة الطلب على المواد الوسيطة المنتجة محليًا. ويؤدي تحديث مرافق التصنيع واعتماد ممارسات صديقة للبيئة إلى تحسين كفاءة الإنتاج. وتستفيد البلاد من الدعم التنظيمي والحوافز الضريبية التي تشجع الإنتاج المحلي. وتتيح الشراكات مع شركات التصنيع الكبرى الوصول إلى تقنيات التركيب المتقدمة وتضمن توريدًا ثابتًا. ويعزز تطوير سلاسل التوريد المتكاملة الموثوقية وقابلية التوسع. وتساهم فرص التصدير إلى أمريكا الشمالية والأسواق العالمية في نمو الإيرادات. وتدعم الكفاءات الماهرة في العلوم الصيدلانية البحث والتطوير وابتكار العمليات. ويساهم تركيز كندا على الجودة والاستدامة والابتكار في وضعها كمركز رئيسي ناشئ للمواد الوسيطة API في سوق أمريكا الشمالية.

حصة سوق وسيطات API في أمريكا الشمالية

إن صناعة المواد الوسيطة API يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة هيكل المحدودة (الهند)

- شركة كامبريكس (الولايات المتحدة)

- مجموعة غانيش (الهند)

- مجموعة ألزكيم أيه جي (الهند)

- فاسودا فارما (الهند)

- شركة انيانغ للكيماويات العامة المحدودة (الصين)

- ساركس (الهند)

- شركة ساندو للأدوية والمواد الكيميائية المحدودة (الهند)

- شركة أتول المحدودة (الهند)

- شركة ساندوز الدولية المحدودة (شركة تابعة لشركة نوفارتيس إيه جي) (ألمانيا)

- أسيتو (الولايات المتحدة)

- شركة سوبريا لعلوم الحياة المحدودة (الهند)

- شركة ليفاشيم المحدودة (الصين)

- فيرتيلوس (الولايات المتحدة)

- ديشمان كاربوجين أمسيس المحدودة (الهند)

- شركة ديفي لابوراتوريز المحدودة (الهند)

- شركة آرتي للصناعات المحدودة (الهند)

- أوروبيندو فارما (الهند)

- شركة باسف إس إي (ألمانيا)

أحدث التطورات في سوق وسيطات API في أمريكا الشمالية

- في يونيو 2025، أفادت صحيفة "ذا إيكونوميك تايمز" بانخفاض كبير في أسعار المكونات الصيدلانية الفعالة (APIs) في الهند. وقد وفّر هذا الانخفاض راحةً بالغة الأهمية لصناعة الأدوية في البلاد، إذ قلّل من نفقات الإنتاج على شركات الأدوية التي واجهت ضغوطًا من ارتفاع أسعار المواد الخام في السنوات الأخيرة. ومن المتوقع أن يُحسّن انخفاض أسعار المكونات الصيدلانية الفعالة الربحية ويُرسّخ استقرار سلسلة التوريد في هذا القطاع، الذي يُعدّ عنصرًا أساسيًا في اقتصاد الرعاية الصحية والتصدير في الهند.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.