North America Blood Plasma And Plasma Derived Medicinal Products Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

17.72 Billion

USD

32.09 Billion

2025

2033

USD

17.72 Billion

USD

32.09 Billion

2025

2033

| 2026 –2033 | |

| USD 17.72 Billion | |

| USD 32.09 Billion | |

| % | |

|

تقسيم سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنتج (الغلوبولينات المناعية، عوامل التخثر، الألبومين، مثبطات البروتياز، الأجسام المضادة وحيدة النسيلة، وبروتينات أخرى مشتقة من البلازما)، والتطبيق (علم المناعة، أمراض الدم، العناية المركزة، علم الأعصاب، أمراض الرئة، أورام الدم، أمراض الروماتيزم، وتطبيقات أخرى)، والتكنولوجيا (كروماتوغرافيا التبادل الأيوني، كروماتوغرافيا التقارب، الترسيب بالتبريد، الترشيح الفائق، والترشيح الدقيق)، والطريقة (تجزئة البلازما الحديثة، وتجزئة البلازما التقليدية)، والمستخدم النهائي (المستشفيات والعيادات، مختبرات الأبحاث، المؤسسات الأكاديمية، وغيرها)، وقناة التوزيع (المناقصات المباشرة، موزعي الطرف الثالث، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

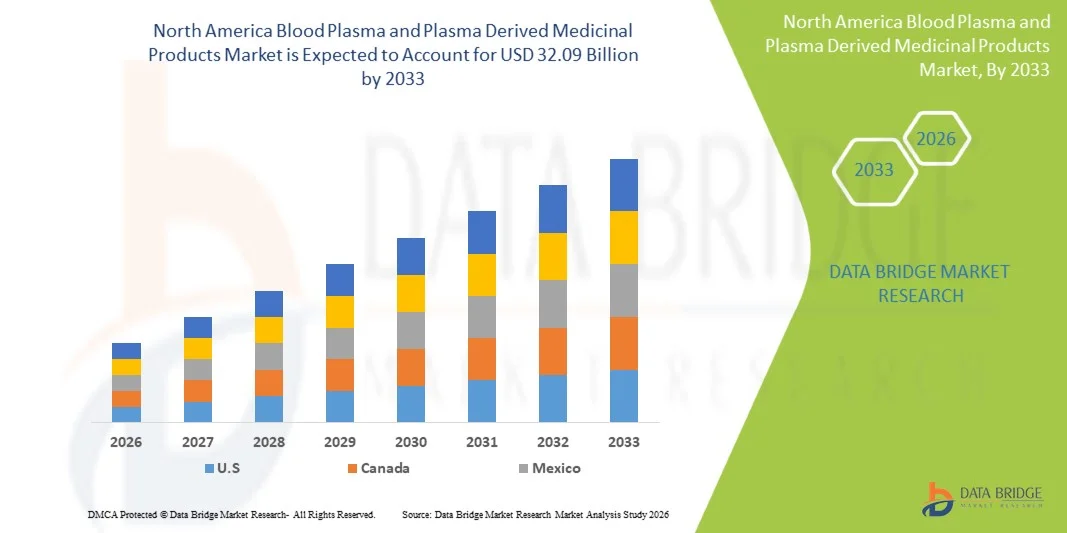

- من المتوقع أن يصل حجم سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية إلى 32.09 مليار دولار أمريكي بحلول عام 2033، مقارنة بـ 17.72 مليار دولار أمريكي في عام 2025، بنمو سنوي مركب كبير قدره 8.85% خلال الفترة المتوقعة من 2026 إلى 2033.

- يشهد سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية نمواً ملحوظاً مدفوعاً بتزايد انتشار الأمراض المزمنة والمناعية الذاتية والنادرة، مثل اضطرابات نقص المناعة والهيموفيليا والأمراض العصبية. كما أن ارتفاع معدلات التشخيص، وشيخوخة السكان، وتحسن فرص الحصول على العلاجات المتقدمة، كلها عوامل تساهم بشكل كبير في زيادة الطلب على العلاجات المشتقة من البلازما، بما في ذلك الغلوبولينات المناعية والألبومين وعوامل التخثر.

- يُعزز توسع السوق أيضاً التطورات في البنية التحتية لجمع البلازما وتقنيات تجزئتها، إلى جانب الأطر التنظيمية المواتية والإنفاق الكبير على الرعاية الصحية في المنطقة. كما أن تزايد عدد مراكز التبرع بالبلازما، بالإضافة إلى زيادة استثمارات شركات الأدوية الحيوية الكبرى، يُحسّن من توافر إمدادات البلازما ويدعم الإنتاج واسع النطاق للمنتجات الطبية عالية القيمة المشتقة من البلازما.

تحليل سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

- يشهد سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية نمواً بمعدل نمو سنوي مركب ثابت، مدعوماً بارتفاع معدل انتشار الأمراض المزمنة والنادرة، وزيادة اعتماد المنتجات البيولوجية، وأطر التعويض القوية، والاستثمارات المستمرة في البنية التحتية لجمع البلازما وتجزئتها في جميع أنحاء المنطقة.

- يلعب بلازما الدم والمنتجات الطبية المشتقة منه دورًا بالغ الأهمية في علاجات إنقاذ الحياة وإدارة الأمراض على المدى الطويل، حيث يدعم تطبيقات مثل العلاج باستبدال الغلوبولين المناعي، وإدارة الهيموفيليا، والرعاية الحرجة، وعلاج الاضطرابات العصبية والمناعية. ويعزز دوره المحوري في الطب الحديث مرونة نظام الرعاية الصحية والابتكار العلاجي في جميع أنحاء أمريكا الشمالية.

- تهيمن الولايات المتحدة على سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حيث تمثل 63.70% من حصة السوق في عام 2025، مدعومة بشبكة جمع البلازما الواسعة، والوجود القوي لشركات تصنيع الأدوية البيولوجية الرائدة، وارتفاع الإنفاق على الرعاية الصحية، والبيئة التنظيمية والتعويضية المواتية.

- وتُعد الولايات المتحدة أيضاً الدولة الأسرع نمواً في المنطقة، حيث سجلت معدل نمو سنوي مركب قدره 8.86%، مما يعكس الطلب المتزايد على العلاجات المشتقة من البلازما، وتزايد عبء الأمراض المزمنة والنادرة، وتوسع مراكز التبرع بالبلازما، والاستثمارات المستمرة في معالجة البلازما المحلية وأمن سلسلة التوريد.

- تُعد الغلوبولينات المناعية هي القطاع المهيمن، حيث تمثل 41.30% من إجمالي حصة السوق في عام 2025، مدفوعة باستخدامها المكثف في أمراض نقص المناعة الأولية، واضطرابات المناعة الذاتية، والحالات العصبية، وتزايد التطبيقات غير المصرح بها في المجالات العلاجية الناشئة.

نطاق التقرير وتجزئة سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

"دمج البنية التحتية الحديثة للرعاية الصحية"

- يؤدي التوسع في شبكات المستشفيات المتقدمة ومراكز الرعاية المتخصصة إلى زيادة اعتماد المنتجات الطبية المشتقة من البلازما، حيث أن المرافق الحديثة مجهزة بشكل أفضل لإدارة العلاجات البيولوجية المعقدة مثل الغلوبولينات المناعية وعوامل التخثر والألبومين.

- إن تحسين البنية التحتية لسلسلة التبريد والتخزين في جميع أنحاء أنظمة الرعاية الصحية يدعم التعامل الآمن والنقل والحفظ طويل الأجل للمنتجات المشتقة من البلازما، مما يضمن فعالية المنتج ويقلل من الهدر.

- إن دمج أنظمة الصحة الرقمية والسجلات الطبية الإلكترونية يعزز تتبع العلاج ودقة الجرعات ومراقبة المرضى، مما يتيح استخدامًا أكثر كفاءة وقائمًا على النتائج للعلاجات المشتقة من البلازما.

- إن تعزيز أطر السداد والتغطية التأمينية ضمن النظم الإيكولوجية الحديثة للرعاية الصحية يحسن وصول المرضى إلى العلاجات المشتقة من البلازما عالية التكلفة، لا سيما للحالات المزمنة والنادرة والمهددة للحياة.

- إن اعتماد بروتوكولات العلاج الموحدة والممارسات المتوافقة مع اللوائح التنظيمية في البنى التحتية للرعاية الصحية المطورة يضمن جودة وسلامة وفعالية سريرية متسقة للمنتجات الطبية المشتقة من البلازما في جميع المستشفيات ومراكز التسريب.

ديناميكيات سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

السائق

"ارتفاع معدل انتشار الأمراض النادرة والمزمنة"

- يُعدّ تزايد انتشار الأمراض النادرة والمزمنة عالميًا عاملًا رئيسيًا في نمو سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما. وتشهد أمراض مثل نقص المناعة الأولي، والهيموفيليا، ومرض فون ويلبراند، ونقص ألفا-1 أنتيتريبسين، والعديد من اضطرابات المناعة الذاتية والعصبية، تشخيصًا متزايدًا بفضل التقدم في تقنيات التشخيص وارتفاع مستوى الوعي بين مقدمي الرعاية الصحية والمرضى.

- تُؤدي التحولات الديموغرافية، ولا سيما شيخوخة السكان في العالم، إلى زيادة الطلب على منتجات إدارة البلازما. فكبار السن أكثر عرضة للإصابة بأمراض مزمنة وتنكسية مثل تليف الكبد، والورم النخاعي المتعدد، واضطرابات الالتهاب المزمنة، والأمراض العصبية، والتي يعتمد الكثير منها على منتجات مشتقة من البلازما لإدارتها بفعالية.

- غالبًا ما تتطلب هذه الحالات علاجًا طويل الأمد، وأحيانًا مدى الحياة، باستخدام علاجات مشتقة من البلازما، مثل الغلوبولينات المناعية وعوامل التخثر والألبومين. فعلى سبيل المثال، يعتمد مرضى نقص المناعة الأولي بشكل كبير على الغلوبولين المناعي الوريدي للحفاظ على وظائف الجهاز المناعي، بينما يحتاج مرضى الهيموفيليا إلى حقن منتظمة من عوامل التخثر لمنع نوبات النزيف. ويساهم تزايد عدد كبار السن في العالم في هذا التوجه، إذ يُعدّ كبار السن أكثر عرضة للإصابة بأمراض مزمنة مثل تليف الكبد والورم النخاعي المتعدد والأمراض الالتهابية المزمنة التي تتطلب أيضًا منتجات مشتقة من البلازما. إضافةً إلى ذلك، تُدرك الحكومات والمنظمات الصحية بشكل متزايد عبء الأمراض النادرة، مما أدى إلى تحسين مراقبة الأمراض، وإنشاء سجلات وطنية، وسياسات تعويض أكثر شمولًا.

على سبيل المثال

- في أبريل 2025، أظهرت بيانات مراكز السيطرة على الأمراض والوقاية منها أن 76.4% من البالغين في الولايات المتحدة يعانون من حالة مرضية مزمنة واحدة على الأقل، بينما يعاني 51.4% منهم من حالات مرضية متعددة. ويُسلط هذا الاتجاه المتزايد، حتى بين الشباب، الضوء على العبء المتنامي للأمراض المزمنة مثل الهيموفيليا، وأمراض نقص المناعة الأولية، ومرض فون ويلبراند، مما يستدعي تركيزًا أكبر على الرعاية والإدارة مدى الحياة.

- في مارس 2025، سلط بحثٌ نُشر في مجلة PMC الضوء على التأثير العالمي الكبير للأمراض النادرة، التي تُصيب مجتمعةً ملايين الأشخاص حول العالم، ولا سيما الأطفال. ويُبرز البحث التفاعل المعقد بين العوامل الوراثية والبيئية، فضلًا عن التحديات والتأخيرات التشخيصية المستمرة. وعلى الرغم من التقدم المُحرز في الطب الجينومي وتطوير الأدوية اليتيمة، لا تزال العلاجات الفعالة محدودة، مما يستلزم اتباع مناهج رعاية شاملة ومتعددة التخصصات. ويُعزز هذا الوضع السعي الدؤوب نحو تشخيص دقيق وفي الوقت المناسب لهذه الحالات التي غالبًا ما تُسبب الإعاقة.

- في فبراير 2025، سلطت دراسة نُشرت في PMC، ركزت على منطقة الشرق الأوسط وشمال أفريقيا، الضوء على الانتشار المرتفع بشكل غير متناسب للأمراض النادرة في هذه المنطقة، وذلك بسبب عوامل وراثية وثقافية، كزواج الأقارب. ويُبرز التقرير تحديات جسيمة يواجهها المرضى، بما في ذلك محدودية المعرفة بالمرض وتأخر التشخيص، على الرغم من قيام الحكومات والمنظمات بتطبيق حوافز لتطوير الأدوية اليتيمة. ويُشير هذا إلى أنه على الرغم من الجهود العالمية المبذولة، لا يزال الحصول على العلاج في الوقت المناسب للأمراض النادرة محدودًا في العديد من المناطق.

ضبط النفس/التحدي

"عملية تصنيع عالية التكلفة ومعقدة"

- تُشكل التكلفة العالية والتعقيد المرتبطين بتصنيع المنتجات الطبية المشتقة من البلازما عائقًا رئيسيًا في السوق العالمية. تتضمن عملية الإنتاج مراحل متعددة ومعقدة، تبدأ بجمع بلازما الدم البشري في ظل ظروف طبية وتنظيمية صارمة. يجب فحص كل تبرع بدقة للتأكد من خلوه من مسببات الأمراض والملوثات الأخرى لضمان سلامة المادة الخام. أما عمليات التجزئة والتنقية اللاحقة فهي متطورة تقنيًا، وتتطلب معدات متخصصة، وعمالة ماهرة، وبيئة معقمة.

- قد تستغرق عملية التصنيع ما يصل إلى 12 شهرًا، بدءًا من جمع البلازما وحتى المنتج النهائي، وتتطلب كل خطوة منها رقابة صارمة على الجودة والامتثال لممارسات التصنيع الجيدة الدولية. إضافةً إلى ذلك، فإن الحاجة إلى سلسلة التبريد اللوجستية خلال التخزين والنقل والتوزيع تزيد من التكاليف التشغيلية. وتؤدي هذه العوامل مجتمعةً إلى ارتفاع تكاليف الاستثمار الرأسمالي والتشغيلي، مما يحد من قدرة الشركات المصنعة الصغيرة والاقتصادات الناشئة على دخول السوق أو التوسع فيه.

على سبيل المثال،

- يُشير تحليلٌ مُفصّلٌ أجرته شركة أيكون للعلوم الحيوية إلى أن صناعة الأدوية، ولا سيما المنتجات البيولوجية المعقدة كمنتجات البلازما، تواجه تحدياتٍ كبيرةً في إدارة التكاليف نتيجةً لارتفاع تكاليف المواد الخام والعمالة، إلى جانب تزايد صرامة متطلبات الامتثال التنظيمي. كما أن الطلب المتزايد على الطب الشخصي والعلاجات المتخصصة يُحفّز الحاجة إلى عمليات تصنيع جديدة، غالباً ما تكون باهظة الثمن. وهذا بدوره يستلزم استثماراتٍ كبيرةً في التكنولوجيا المتقدمة، والكوادر المؤهلة تأهيلاً عالياً، وإجراءات صارمة لمراقبة الجودة، مما يُضيف بشكلٍ ملحوظٍ إلى تكلفة المنتج النهائي.

نطاق سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

ينقسم سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية إلى ستة قطاعات بارزة بناءً على المنتج والتطبيق وتقنية المعالجة والطريقة والمستخدم النهائي وقناة التوزيع.

• منتج ثانوي

استنادًا إلى التطبيقات، يُقسّم السوق إلى الغلوبولينات المناعية، وعوامل التخثر، والألبومين، ومثبطات البروتياز، والأجسام المضادة وحيدة النسيلة، وبروتينات أخرى مشتقة من البلازما. من المتوقع أن يهيمن قطاع الغلوبولينات المناعية على السوق بحلول عام 2025 بحصة تبلغ 41.30%، مدفوعًا بتزايد انتشار اضطرابات نقص المناعة الأولية، وأمراض المناعة الذاتية، والحالات العصبية التي تتطلب العلاج التعويضي بالغلوبولينات المناعية. كما يدعم نمو هذا القطاع ارتفاع معدلات التشخيص، وتوسع نطاق الاستخدامات العلاجية، وتزايد استخداماته خارج نطاق الاستخدام المعتمد في علاج الأمراض الالتهابية والنادرة.

من المتوقع أن يكون قطاع عوامل التخثر هو الأسرع نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 9.4%. ويعود هذا النمو بشكل أساسي إلى ازدياد انتشار اضطرابات النزيف مثل الهيموفيليا أ والهيموفيليا ب، إلى جانب ارتفاع مستوى الوعي وتحسن معدلات التشخيص، لا سيما في الاقتصادات الناشئة. كما أن توسيع نطاق الوصول إلى العلاج الوقائي، والدعم القوي من برامج مناصرة المرضى، وسياسات التعويضات المواتية، كلها عوامل تساهم في تسريع الطلب.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى علم المناعة، وأمراض الدم، والعناية المركزة، وعلم الأعصاب، وأمراض الرئة، وأورام الدم، وأمراض الروماتيزم، وتطبيقات أخرى. في عام 2025، هيمنت علوم المناعة على السوق بحصة بلغت 31.24%، ويعود ذلك بشكل أساسي إلى ارتفاع معدل انتشار اضطرابات نقص المناعة الأولية والثانوية، وأمراض المناعة الذاتية، والحالات الالتهابية التي تتطلب علاجًا طويل الأمد بالغلوبولين المناعي. كما أن زيادة الوعي، والتشخيص المبكر، وتوسيع نطاق الاستخدامات السريرية للغلوبولينات المناعية المشتقة من البلازما، تُسهم بشكل كبير في نمو هذا القطاع.

من المتوقع أن يكون قطاع طب الأعصاب في عام 2025 الأسرع نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 9.4%. ويعود ذلك بشكل أساسي إلى ارتفاع معدل انتشار الاضطرابات العصبية، مثل اعتلال الأعصاب المزمن الالتهابي المزيل للميالين (CIDP)، ومتلازمة غيلان-باريه، والوهن العضلي الوبيل، واعتلال الأعصاب الحركي متعدد البؤر، حيث تلعب العلاجات المناعية دورًا حاسمًا. كما أن تزايد القبول السريري للغلوبولين المناعي الوريدي (IVIG) والغلوبولين المناعي تحت الجلد (SCIG) لعلاج الحالات العصبية، إلى جانب توسيع نطاق الأبحاث في التطبيقات العلاجية الجديدة، يُسهم في تسريع الطلب.

• بواسطة التكنولوجيا

استنادًا إلى تقنية المعالجة، يُقسّم السوق إلى كروماتوغرافيا التبادل الأيوني، وكروماتوغرافيا التقارب، والترسيب بالتبريد، والترشيح الفائق، والترشيح الدقيق. في عام 2025، هيمنت كروماتوغرافيا التبادل الأيوني على السوق بحصة بلغت 33.12%، ويعود ذلك أساسًا إلى كفاءتها العالية في فصل وتنقية بروتينات البلازما بناءً على اختلافات الشحنة، مما يضمن نقاءً وإنتاجيةً فائقة للمنتج. تُستخدم هذه التقنية على نطاق واسع في تجزئة البلازما على نطاق واسع نظرًا لفعاليتها من حيث التكلفة، وقابليتها للتوسع، وتوافقها مع المعايير التنظيمية الصارمة.

من المتوقع أن يكون قطاع الترشيح الفائق أسرع القطاعات نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية بحلول عام 2025، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 9.4% خلال فترة التوقعات. ويعود هذا النمو بشكل أساسي إلى تزايد الطلب على عمليات تركيز وتنقية البروتينات الفعالة في تجزئة البلازما. يُمكّن الترشيح الفائق من الفصل الدقيق بناءً على الحجم الجزيئي، مما يضمن نقاءً عاليًا للمنتج، ومعدلات استخلاص محسّنة، وتقليل وقت المعالجة. تُستخدم هذه التقنية على نطاق واسع في خطوات التركيز، وإزالة الأملاح، وتبادل المحاليل المنظمة في إنتاج الغلوبولينات المناعية وغيرها من البروتينات المشتقة من البلازما.

• حسب الوضع

استنادًا إلى أسلوب المعالجة، ينقسم السوق إلى قسمين: التجزئة الحديثة والتجزئة التقليدية للبلازما. في عام 2025، استحوذت التجزئة الحديثة على الحصة الأكبر بنسبة 71.84%، وذلك بفضل الانتشار الواسع لتقنيات التجزئة المتقدمة التي توفر إنتاجية بروتين أعلى، ومستويات نقاء محسّنة، ومستويات أمان أفضل مقارنةً بالطرق التقليدية. تدمج التجزئة الحديثة للبلازما تقنيات كروماتوغرافيا متطورة، وأنظمة معالجة آلية، وخطوات صارمة لتعطيل الفيروسات وإزالتها، مما يضمن الامتثال للمعايير التنظيمية المتطورة.

من المتوقع أن يكون قطاع البلازما الحديثة الأسرع نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة منها في أمريكا الشمالية بحلول عام 2025، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 9.0%، وذلك بفضل التوسع في استخدام تقنيات تجزئة البلازما المتقدمة التي تعزز نقاء المنتج وسلامته وكفاءة التصنيع بشكل عام. وتشمل العمليات الحديثة أنظمة آلية، وتقنيات كروماتوغرافيا متقدمة، وطرقًا محسّنة لتعطيل الفيروسات، ومراقبة الجودة في الوقت الفعلي، مما يضمن الامتثال للمعايير التنظيمية الصارمة. ويساهم الطلب المتزايد على الغلوبولينات المناعية عالية الجودة، وعوامل التخثر، وغيرها من العلاجات المشتقة من البلازما، في تسريع الانتقال من طرق التجزئة التقليدية إلى الطرق المتقدمة تقنيًا.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى المستشفيات والعيادات، ومختبرات الأبحاث، والمؤسسات الأكاديمية، وغيرها. في عام 2025، استحوذت المستشفيات والعيادات على الحصة الأكبر بنسبة 66.32%، وذلك نظرًا لارتفاع حجم العلاجات المشتقة من البلازما التي تُقدّم في المستشفيات لعلاج الاضطرابات المناعية، والهيموفيليا، والأمراض العصبية، وحالات العناية المركزة. تُعدّ المستشفيات مراكز رئيسية للتشخيص، والرعاية الطارئة، والعمليات الجراحية، وإدارة الأمراض المزمنة، مما يُؤدي إلى طلب مستمر على الغلوبولينات المناعية، وعوامل التخثر، ومنتجات الألبومين.

من المتوقع أن يكون قطاع مختبرات الأبحاث في عام 2025 القطاع الأسرع نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 9.0%، وذلك بفضل تزايد الأنشطة البحثية التي تركز على تطوير علاجات متقدمة مشتقة من البلازما، ومنتجات بيولوجية جديدة، وتقنيات تجزئة محسّنة. كما أن ارتفاع الاستثمارات في أبحاث التكنولوجيا الحيوية وعلوم الحياة، إلى جانب التوسع في التجارب السريرية للأمراض النادرة والمناعية، يُسهم في تسريع الطلب على بروتينات البلازما عالية الجودة في المختبرات.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، وغيرها. في عام 2025، استحوذت المناقصات المباشرة على الحصة الأكبر بنسبة 52.45%، ويعود ذلك إلى عمليات الشراء واسعة النطاق التي تقوم بها الهيئات الحكومية، ومؤسسات الرعاية الصحية العامة، وشبكات المستشفيات الكبرى من خلال اتفاقيات شراء مركزية. تُمكّن أنظمة المناقصات المباشرة من الشراء بالجملة بأسعار مُتفاوض عليها، مما يضمن كفاءة التكلفة، واستقرار الإمداد، وتحسين إدارة الميزانية للعلاجات عالية القيمة المشتقة من البلازما، مثل الغلوبولينات المناعية وعوامل التخثر.

من المتوقع أن يكون قطاع مختبرات الأبحاث الأسرع نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة منها في أمريكا الشمالية بحلول عام 2025، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 9.0%، وذلك بفضل التركيز المتزايد على أبحاث البيولوجيا المتقدمة، وتزايد التجارب السريرية للأمراض النادرة والمناعية، وتوسيع نطاق تطوير علاجات الجيل القادم المشتقة من البلازما. وتشارك مختبرات الأبحاث بنشاط في استكشاف مؤشرات علاجية جديدة، وتحسين تقنيات تنقية البروتينات، وتعزيز كفاءة التجزئة.

تحليل إقليمي لسوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

- تهيمن الولايات المتحدة على سوق أمريكا الشمالية بحصة كبيرة، مدفوعةً بالإنفاق المرتفع على الرعاية الصحية، والبنية التحتية المتطورة لجمع البلازما وتجزئتها، وسهولة الوصول إلى العلاجات المتخصصة. كما تعزز آليات السداد القوية وقاعدة المرضى الكبيرة للعلاجات المناعية وعلاجات الأمراض النادرة ريادتها في هذا المجال.

- تعزز كندا مكانتها من خلال توسيع برامج التبرع بالبلازما، وزيادة القدرة على تجزئة البلازما، وسياسات تدعم الوصول العادل إلى العلاجات البيولوجية. كما أن تحسينات البنية التحتية للرعاية الصحية، والطلب المتزايد على المنتجات المشتقة من البلازما لعلاج الأمراض المزمنة وأمراض المناعة الذاتية، تساهم في نمو السوق بشكل مطرد.

- في جميع أنحاء أمريكا الشمالية، تُسهم الأطر التنظيمية المُحسّنة، ومبادرات البحوث السريرية، والتعاون الاستراتيجي بين شركات الأدوية الحيوية في تسريع الموافقات على المنتجات ودخولها إلى السوق. كما يُتيح الاستثمار المُستمر في التقنيات المُتقدمة وأنظمة مراقبة الجودة اعتماد المنتجات الطبية المُشتقة من البلازما على نطاق أوسع في جميع أنحاء المنطقة.

نظرة عامة على سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة وأمريكا الشمالية

يشهد سوق بلازما الدم والمنتجات الطبية المشتقة منها في الولايات المتحدة نموًا مدفوعًا بشبكة قوية لجمع البلازما، وقدرات تصنيعية متطورة في مجال المستحضرات الصيدلانية الحيوية، وارتفاع الإنفاق على الرعاية الصحية. ويساهم تزايد انتشار الأمراض المزمنة والمناعية الذاتية والنادرة في زيادة الطلب المستمر على الغلوبولينات المناعية وعوامل التخثر وعلاجات الألبومين. كما أن سياسات التأمين الصحي الداعمة، والتطورات التكنولوجية المستمرة في تجزئة البلازما، ووجود كبرى الشركات العاملة في هذا القطاع، تعزز نمو السوق وتضمن توسعًا مطردًا في مختلف التطبيقات العلاجية.

نظرة عامة على سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا وأمريكا الشمالية

يدعم سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا توسع البنية التحتية للرعاية الصحية وتزايد الطلب على العلاجات المستخدمة في علاج نقص المناعة والأمراض العصبية والأمراض النادرة. وتساهم المبادرات الحكومية الرامية إلى تعزيز برامج جمع البلازما وتقليل الاعتماد على الواردات في تحسين قدرات الإمداد المحلي. كما يساهم ارتفاع مستوى الوعي بالعلاجات القائمة على البلازما، وأنظمة السداد المواتية، والاستثمارات المستمرة في تصنيع المنتجات البيولوجية، في نمو السوق بشكل مطرد وتحسين وصول المرضى إليها على مستوى البلاد.

حصة سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

تتولى شركات راسخة قيادة صناعة بلازما الدم والمنتجات الطبية المشتقة من البلازما، بما في ذلك:

- شركة سي إس إل المحدودة (أستراليا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة غريفولز (إسبانيا)

- أوكتافارما إيه جي (سويسرا)

- شركة كيدريون (إيطاليا)

- شركة ADMA Biologics (الولايات المتحدة الأمريكية)

- إيغروس (أستراليا)

- بهارات سيرومز (الهند)

- شركة بيوتست إيه جي (ألمانيا)

- شركة فريزينيوس كابي المساهمة (ألمانيا)

- شركة جي سي بيوفارما (كوريا الجنوبية)

- إيكور (الهند)

- شركة إنتاس للأدوية المحدودة (الهند)

- شركة كامادا للأدوية (إسرائيل)

- شركة كي إم بيولوجيكس (اليابان)

- LFB (فرنسا)

- شركة بلازماجين للعلوم البيولوجية المحدودة (الهند)

- بروليانت هيلث آند بيولوجيكالز (الولايات المتحدة الأمريكية)

- بروميا (الهند)

- شركة ريلاينس لعلوم الحياة (الهند)

- شركة سيتشوان يواندا شيانغ للأدوية المحدودة (الصين)

- إس كي بلازما (كوريا الجنوبية)

- سينثافيرس إس إيه (بولندا)

- شركة تايبانغ بيو غروب المحدودة (الصين)

- فيرشو للتكنولوجيا الحيوية (الهند)

آخر التطورات في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

- في نوفمبر 2025، أعلنت شركة CSL عن خطة استثمار رأسمالي بقيمة 1.5 مليار دولار أمريكي تقريبًا في الولايات المتحدة لتوسيع نطاق عملياتها التصنيعية للعلاجات المشتقة من البلازما على مدى السنوات الخمس المقبلة. ويهدف هذا الاستثمار إلى تعزيز الإنتاج المحلي، وتأمين سلاسل التوريد للمنتجات الحيوية مثل الغلوبولينات المناعية وغيرها من الأدوية المشتقة من البلازما، وتوفير مئات الوظائف الماهرة في قطاع التصنيع الأمريكي. ويأتي هذا الاستثمار استكمالًا لاستثمارات سابقة تجاوزت 3 مليارات دولار أمريكي في عمليات الشركة بالولايات المتحدة منذ عام 2018.

- في أكتوبر 2025، تم تكريم منشأة تجزئة البلازما في برود ميدوز التابعة لشركة CSL في فيكتوريا، أستراليا، كأفضل منشأة للعام من قبل الجمعية الدولية للهندسة الصيدلانية (ISPE) في عام 2025. وتستخدم هذه المنشأة، التي تعد واحدة من أكبر المنشآت في العالم لمعالجة البلازما، تقنيات الأتمتة المتقدمة والروبوتات وتقنية التوأم الرقمي وميزات الاستدامة لتعزيز قدرة معالجة البلازما بشكل كبير (أكثر من 10 ملايين لتر سنويًا) وتحسين كفاءة التصنيع.

- في فبراير، أكملت شركة أوكتافارما توسعة بقيمة 216 مليون دولار أمريكي في موقعها في فيينا، مما أدى إلى زيادة الطاقة الإنتاجية بنسبة 50٪، وإضافة 160 وظيفة، وتحسين مرافق التعبئة والتغليف والفحص البصري والخدمات اللوجستية - مما يعزز الإمداد العالمي بالعلاجات المشتقة من البلازما للهيموفيليا وعلم المناعة والرعاية الحرجة.

- في نوفمبر 2024، وسّعت شركة CSL Plasma نطاق استخدام نظام Rika Plasma المتطور للتبرع بالبلازما ليشمل ستة مراكز تبرع في الولايات المتحدة بالقرب من دنفر، كولورادو. هذه الأجهزة الجديدة، التي طُوّرت بالتعاون مع شركة Terumo Blood & Cell Technologies، تُقلّل أوقات جمع البلازما بنحو 30% مع تحسين راحة المتبرعين وسلامتهم وكفاءة العملية.

- في يونيو 2024، أعلنت شركة تاكيدا عن توسعة بقيمة 30 مليون دولار أمريكي لمرفق تجزئة البلازما التابع لها في لوس أنجلوس، وهو المرفق الرائد عالميًا من حيث الطاقة الإنتاجية. ومن المتوقع أن تضيف هذه التوسعة ما يصل إلى مليوني لتر سنويًا إلى حجم الإنتاج، مما يساعد على تلبية الطلب العالمي المتزايد على العلاجات المشتقة من البلازما المستخدمة في علاج نقص المناعة واضطرابات النزيف.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

1.4 القيود

1.5 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 منحنى دورة حياة المنتج

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة تحديد موقع السوق DBMR

2.1 شبكة تغطية المستخدم النهائي للسوق

2.11 تحليل حصة الموردين

2.12 المصادر الثانوية

2.13 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل القانونية

4.1.6 العوامل البيئية

4.2 قوى بورتر الخمس

4.2.1 خطر دخول منافسين جدد

4.2.2 القدرة التفاوضية للموردين

4.2.3 القدرة التفاوضية للمشترين

4.2.4 خطر البدائل

4.2.5 التنافس التنافسي

4.3 استراتيجيات الابتكار

4.3.1 استراتيجيات الابتكار الرئيسية

4.3.2 أساليب التوصيل الناشئة

4.3.3 الآثار الاستراتيجية

4.3.4 الخاتمة

4.4 استراتيجيات الابتكار

4.4.1 استراتيجيات الابتكار الرئيسية

4.4.2 أساليب التوصيل الناشئة

4.4.3 الآثار الاستراتيجية

4.4.4 الخاتمة

4.5 تحليل سلسلة التوريد

4.5.1 نظرة عامة

4.5.2 توافر المواد الخام

4.5.3 القدرة التصنيعية

4.5.4 اللوجستيات ومعوقات الميل الأخير

4.5.5 نماذج التسعير وتحديد الموقع في السوق

4.6 المخاطر والتخفيف منها

4.7 ديناميكيات اختيار المورد

4.7.1 جودة المنتج والتميز التنظيمي

4.7.2 أمن إمدادات البلازما ومرونة سلسلة التوريد

4.7.3 الأداء السريري، ونطاق الاستخدام، والابتكار

4.7.4 هيكل التكلفة، ومرونة العقد، ومواءمة السداد

4.7.5 البصمة الجغرافية ودعم السوق المحلي

4.7.6 مصادر البلازما الأخلاقية، والالتزامات البيئية والاجتماعية والحوكمة، والشفافية

4.7.7 الشراكات الاستراتيجية وخلق القيمة على المدى الطويل

4.7.8 الخاتمة

5. التعريفات الجمركية وتأثيرها على السوق

5.1 معدلات التعريفة الجمركية الحالية في أسواق الدول الخمس الأولى

5.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الاستيراد

5.3 ديناميكيات معايير اختيار الموردين

5.4 التأثير على سلسلة التوريد

5.4.1 جمع البلازما وتوافر المواد الخام

5.4.2 التصنيع والتجزئة

5.4.3 الخدمات اللوجستية والتوزيع

5.4.4 التسعير وتحديد الموقع في السوق

5.5 المشاركون في الصناعة: تحركات استباقية

5.5.1 تحسين سلسلة التوريد

5.5.2 الشراكات الاستراتيجية والمشاريع المشتركة

5.6 التأثير على الأسعار

5.7 الميل التنظيمي

5.7.1 مواءمة التجارة بين دول مجلس التعاون الخليجي واتفاقيات التجارة الحرة

5.7.2 المناطق الخاصة ونماذج إعادة التصدير

5.7.3 الدعم المحلي والاستجابة السياسية

5.7.4 مسار الإصلاح المحلي

6. نطاق التغطية التنظيمية

7. نظرة عامة على السوق

7.1 برنامج التشغيل

7.1.1 ارتفاع معدل انتشار الأمراض النادرة والمزمنة

7.1.2 تزايد عدد كبار السن

7.1.3 التطورات التكنولوجية في تجزئة البلازما

7.1.4 الدعم الحكومي والمؤسسي

7.2 القيود

7.2.1 تكلفة عالية وعملية تصنيع معقدة

7.2.2 نقص إمدادات البلازما والمتبرعين

7.3 الفرص

7.3.1 التطورات في تقنيات معالجة البلازما لتعزيز الإنتاجية وخفض التكاليف

7.3.2 أطر التعويض وزيادة التركيز الحكومي على علاج الأمراض النادرة

7.3.3 التحالفات الاستراتيجية وعمليات الاندماج والاستحواذ لتعزيز اختراق سوق أمريكا الشمالية

7.4 التحديات

7.4.1 الضغط التنافسي من العلاجات البيولوجية المؤتلفة والبديلة

7.4.2 قيود البنية التحتية في الخدمات اللوجستية لسلسلة التبريد التي تؤثر على توزيع المنتجات

8. سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنتج

8.1 نظرة عامة

8.2 الغلوبولينات المناعية

8.3 عوامل التخثر

8.4 ألبومين

8.5 مثبطات البروتياز

8.6 الأجسام المضادة وحيدة النسيلة

8.7 بروتينات أخرى مشتقة من البلازما

8.8 سوق الغلوبولينات المناعية في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.8.1 أمريكا الشمالية

8.8.2 أوروبا

8.8.3 آسيا والمحيط الهادئ

8.8.4 أمريكا الجنوبية

8.8.5 الشرق الأوسط وأفريقيا

8.9 سوق عوامل التخثر في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.9.1 أمريكا الشمالية

8.9.2 أوروبا

8.9.3 آسيا والمحيط الهادئ

8.9.4 أمريكا الجنوبية

8.9.5 الشرق الأوسط وأفريقيا

8.1 سوق الألبومين في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.10.1 أمريكا الشمالية

8.10.2 أوروبا

8.10.3 آسيا والمحيط الهادئ

8.10.4 أمريكا الجنوبية

8.10.5 الشرق الأوسط وأفريقيا

8.11 سوق مثبطات البروتياز في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.11.1 أمريكا الشمالية

8.11.2 أوروبا

8.11.3 آسيا والمحيط الهادئ

8.11.4 أمريكا الجنوبية

8.11.5 الشرق الأوسط وأفريقيا

8.12 سوق الأجسام المضادة وحيدة النسيلة في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.12.1 أمريكا الشمالية

8.12.2 أوروبا

8.12.3 آسيا والمحيط الهادئ

8.12.4 أمريكا الجنوبية

8.12.5 الشرق الأوسط وأفريقيا

8.13 سوق البروتينات الأخرى المشتقة من البلازما في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

8.13.1 أمريكا الشمالية

8.13.2 أوروبا

8.13.3 آسيا والمحيط الهادئ

8.13.4 أمريكا الجنوبية

8.13.5 الشرق الأوسط وأفريقيا

9. سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب التطبيق

9.1 نظرة عامة

9.2 علم المناعة

9.3 علم الدم

9.4 العناية المركزة

9.5 علم الأعصاب

9.6 أمراض الرئة

9.7 أمراض الدم والأورام

9.8 أمراض الروماتيزم

9.9 تطبيقات أخرى

9.1 سوق علم المناعة في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.10.1 أمريكا الشمالية

9.10.2 أوروبا

9.10.3 آسيا والمحيط الهادئ

9.10.4 أمريكا الجنوبية

9.10.5 الشرق الأوسط وأفريقيا

9.11 سوق أمراض الدم في أمريكا الشمالية في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.11.1 أمريكا الشمالية

9.11.2 أوروبا

9.11.3 آسيا والمحيط الهادئ

9.11.4 أمريكا الجنوبية

9.11.5 الشرق الأوسط وأفريقيا

9.12 سوق أمريكا الشمالية للعناية المركزة في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.12.1 أمريكا الشمالية

9.12.2 أوروبا

9.12.3 آسيا والمحيط الهادئ

9.12.4 أمريكا الجنوبية

9.12.5 الشرق الأوسط وأفريقيا

9.13 سوق منتجات طب الأعصاب في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.13.1 أمريكا الشمالية

9.13.2 أوروبا

9.13.3 آسيا والمحيط الهادئ

9.13.4 أمريكا الجنوبية

9.13.5 الشرق الأوسط وأفريقيا

9.14 سوق أمراض الرئة في أمريكا الشمالية في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.14.1 أمريكا الشمالية

9.14.2 أوروبا

9.14.3 آسيا والمحيط الهادئ

9.14.4 أمريكا الجنوبية

9.14.5 الشرق الأوسط وأفريقيا

9.15 سوق أمراض الدم والأورام في أمريكا الشمالية في مجال بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.15.1 أمريكا الشمالية

9.15.2 أوروبا

9.15.3 آسيا والمحيط الهادئ

9.15.4 أمريكا الجنوبية

9.15.5 الشرق الأوسط وأفريقيا

9.16 سوق أمراض الروماتيزم في أمريكا الشمالية في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.16.1 أمريكا الشمالية

9.16.2 أوروبا

9.16.3 آسيا والمحيط الهادئ

9.16.4 أمريكا الجنوبية

9.16.5 الشرق الأوسط وأفريقيا

9.17 أمريكا الشمالية تطبيقات أخرى في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

9.17.1 أمريكا الشمالية

9.17.2 أوروبا

9.17.3 آسيا والمحيط الهادئ

9.17.4 أمريكا الجنوبية

9.17.5 الشرق الأوسط وأفريقيا

10. سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب التكنولوجيا

10.1 نظرة عامة

10.2 كروماتوغرافيا التبادل الأيوني

10.3 كروماتوغرافيا التقارب

10.4 الترسيب بالتبريد

10.5 الترشيح الفائق

10.6 الترشيح الدقيق

10.7 سوق كروماتوغرافيا التبادل الأيوني في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.7.1 أمريكا الشمالية

10.7.2 أوروبا

10.7.3 آسيا والمحيط الهادئ

10.7.4 أمريكا الجنوبية

10.7.5 الشرق الأوسط وأفريقيا

10.8 سوق كروماتوغرافيا التقارب في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.8.1 أمريكا الشمالية

10.8.2 أوروبا

10.8.3 آسيا والمحيط الهادئ

10.8.4 أمريكا الجنوبية

10.8.5 الشرق الأوسط وأفريقيا

10.9 سوق الترسيب بالتبريد في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.9.1 أمريكا الشمالية

10.9.2 أوروبا

10.9.3 آسيا والمحيط الهادئ

10.9.4 أمريكا الجنوبية

10.9.5 الشرق الأوسط وأفريقيا

10.1 سوق الترشيح الفائق في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.10.1 أمريكا الشمالية

10.10.2 أوروبا

10.10.3 آسيا والمحيط الهادئ

10.10.4 أمريكا الجنوبية

10.10.5 الشرق الأوسط وأفريقيا

10.11 سوق الترشيح الدقيق في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

10.11.1 أمريكا الشمالية

10.11.2 أوروبا

10.11.3 آسيا والمحيط الهادئ

10.11.4 أمريكا الجنوبية

10.11.5 الشرق الأوسط وأفريقيا

11 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب طريقة التوزيع

11.1 نظرة عامة

11.2 حديث

11.3 تجزئة البلازما التقليدية

11.4 أمريكا الشمالية الحديثة في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.4.1 أمريكا الشمالية

11.4.2 أوروبا

11.4.3 آسيا والمحيط الهادئ

11.4.4 أمريكا الجنوبية

11.4.5 الشرق الأوسط وأفريقيا

11.5 سوق تجزئة البلازما التقليدية في أمريكا الشمالية في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

11.5.1 أمريكا الشمالية

11.5.2 أوروبا

11.5.3 آسيا والمحيط الهادئ

11.5.4 أمريكا الجنوبية

11.5.5 الشرق الأوسط وأفريقيا

12 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 المستشفيات والعيادات

12.3 مختبرات البحث

12.4 المعاهد الأكاديمية

12.5 أخرى

12.6 سوق المستشفيات والعيادات في أمريكا الشمالية في مجال بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

12.6.1 أمريكا الشمالية

12.6.2 أوروبا

12.6.3 آسيا والمحيط الهادئ

12.6.4 أمريكا الجنوبية

12.6.5 الشرق الأوسط وأفريقيا

12.7 مختبرات الأبحاث في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

12.7.1 أمريكا الشمالية

12.7.2 أوروبا

12.7.3 آسيا والمحيط الهادئ

12.7.4 أمريكا الجنوبية

12.7.5 الشرق الأوسط وأفريقيا

12.8 معاهد أمريكا الشمالية الأكاديمية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

12.8.1 أمريكا الشمالية

12.8.2 أوروبا

12.8.3 آسيا والمحيط الهادئ

12.8.4 أمريكا الجنوبية

12.8.5 الشرق الأوسط وأفريقيا

12.9 أمريكا الشمالية وغيرها في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

12.9.1 أمريكا الشمالية

12.9.2 أوروبا

12.9.3 آسيا والمحيط الهادئ

12.9.4 أمريكا الجنوبية

12.9.5 الشرق الأوسط وأفريقيا

13 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب قناة التوزيع

13.1 نظرة عامة

13.2 العطاءات المباشرة

13.3 موزعي الطرف الثالث

13.4 أخرى

13.5 العطاءات المباشرة في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

13.5.1 أمريكا الشمالية

13.5.2 أوروبا

13.5.3 آسيا والمحيط الهادئ

13.5.4 أمريكا الجنوبية

13.5.5 الشرق الأوسط وأفريقيا

13.6 موزعي الطرف الثالث في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

13.6.1 أمريكا الشمالية

13.6.2 أوروبا

13.6.3 آسيا والمحيط الهادئ

13.6.4 أمريكا الجنوبية

13.6.5 الشرق الأوسط وأفريقيا

13.7 أمريكا الشمالية وغيرها في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

13.7.1 أمريكا الشمالية

13.7.2 أوروبا

13.7.3 آسيا والمحيط الهادئ

13.7.4 أمريكا الجنوبية

13.7.5 الشرق الأوسط وأفريقيا

14 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة

14.1 أمريكا الشمالية

14.1.1 الولايات المتحدة

14.1.2 كندا

14.1.3 المكسيك

15 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: لمحة عامة عن الشركات

15.1 تحليل حصة الشركة: عالميًا

16 تحليل SWOT

17 نبذة عن الشركة

17.1 CSL

17.1.1 لمحة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 تحليل أسهم الشركة

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة تاكيدا للأدوية المحدودة

17.2.1 لمحة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 تحليل أسهم الشركة

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 GRIFOLS, SA

17.3.1 لمحة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 تحليل أسهم الشركة

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 أوكتا فارما إيه جي

17.4.1 لمحة عن الشركة

17.4.2 تحليل أسهم الشركة

17.4.3 محفظة المنتجات

17.4.4 التطورات الأخيرة

17.5 كيدريون

17.5.1 لمحة عن الشركة

17.5.2 تحليل أسهم الشركة

17.5.3 محفظة المنتجات

17.5.4 التطورات الأخيرة

17.6 شركة أدما بيولوجيكس

17.6.1 لمحة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التطورات الأخيرة

17.7 إيغروس

17.7.1 لمحة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 التطورات الأخيرة

17.8 سيروم بهارات

17.8.1 لمحة عن الشركة

17.8.2 محفظة المنتجات

17.8.3 التطورات الأخيرة

17.9 BIOTEST AG.

17.9.1 لمحة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 محفظة المنتجات

17.9.4 التطورات الأخيرة

17.1 فريزينيوس كابي إيه جي

17.10.1 لمحة عن الشركة

17.10.2 محفظة المنتجات

17.10.3 التطورات الأخيرة

17.11 شركة جي سي بيوفارما

17.11.1 لمحة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التطورات الأخيرة

17.12 إيكور

17.12.1 لمحة عن الشركة

17.12.2 محفظة المنتجات

17.12.3 التطورات الأخيرة

17.13 شركة إنتاس للأدوية المحدودة

17.13.1 لمحة عن الشركة

17.13.2 محفظة المنتجات

17.13.3 التطورات الأخيرة

17.14 شركة كامادا للأدوية

17.14.1 لمحة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 محفظة المنتجات

17.14.4 التطورات الأخيرة

17.15 كم بيولوجيك

17.15.1 لمحة عن الشركة

17.15.2 محفظة المنتجات

17.15.3 التطورات الأخيرة

17.16 LFB

17.16.1 لمحة عن الشركة

17.16.2 ملف العلاج

17.16.3 التطورات الأخيرة

17.17 شركة بلازماجين للعلوم الحيوية المحدودة

17.17.1 لمحة عن الشركة

17.17.2 محفظة المنتجات

17.17.3 التطورات الأخيرة

17.18 بروليانت هيلث آند بيولوجيكالز

17.18.1 لمحة عن الشركة

17.18.2 محفظة المنتجات

17.18.3 التطورات الأخيرة

17.19 بروميا

17.19.1 لمحة عن الشركة

17.19.2 محفظة المنتجات

17.19.3 التطورات الأخيرة

17.2 ريلاينس لعلوم الحياة.

17.20.1 لمحة عن الشركة

17.20.2 محفظة المنتجات

17.20.3 التطورات الأخيرة

17.21 شركة سيتشوان يواندا شيوانغ للأدوية المحدودة

17.21.1 لمحة عن الشركة

17.21.2 محفظة المنتجات

17.21.3 التطورات الأخيرة

17.22 SK بلازما

17.22.1 لمحة عن الشركة

17.22.2 محفظة المنتجات

17.22.3 التطورات الأخيرة

17.23 سينثافيرس إس إيه

17.23.1 لمحة عن الشركة

17.23.2 تحليل الإيرادات

17.23.3 محفظة المنتجات

17.23.4 التطورات الأخيرة

17.24 شركة تايبانج بيو جروب المحدودة

17.24.1 لمحة عن الشركة

17.24.2 محفظة المنتجات

17.24.3 التطورات الأخيرة

17.25 فيرشو للتكنولوجيا الحيوية

17.25.1 لمحة عن الشركة

17.25.2 محفظة المنتجات

17.25.3 التطورات الأخيرة

18 استبيان

19 تقريرًا ذا صلة

List of Table

الجدول 1: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 2: سوق الغلوبولينات المناعية في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 3: سوق عوامل التخثر في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 4: سوق الألبومين في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 5: سوق مثبطات البروتياز في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 6: سوق الأجسام المضادة وحيدة النسيلة في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 7: سوق البروتينات الأخرى المشتقة من البلازما في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 8: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 9: سوق علم المناعة في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 10: سوق أمراض الدم في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 11: سوق الرعاية الحرجة في أمريكا الشمالية في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 12: سوق منتجات طب الأعصاب في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 13: سوق أمراض الرئة في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 14: سوق أمراض الدم والأورام في أمريكا الشمالية في مجال بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 15: سوق أمراض الروماتيزم في أمريكا الشمالية في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 16: تطبيقات أخرى في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 17: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب التكنولوجيا، 2018-2033 (ألف دولار أمريكي)

الجدول 18 سوق كروماتوغرافيا التبادل الأيوني في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 19 سوق كروماتوغرافيا التقارب في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 20: سوق الترسيب بالتبريد في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 21: سوق الترشيح الفائق في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 22: سوق الترشيح الدقيق في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 23: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب طريقة الاستخدام، 2018-2033 (ألف دولار أمريكي)

الجدول 24: سوق أمريكا الشمالية الحديث في بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 25: سوق تجزئة البلازما التقليدية في بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 26: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 27: سوق مستشفيات وعيادات أمريكا الشمالية في مجال بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 28: مختبرات الأبحاث في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 29: المعاهد الأكاديمية في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 30: أمريكا الشمالية وغيرها في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 31: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 32: العطاءات المباشرة في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 33: موزعي الطرف الثالث في أمريكا الشمالية في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 34: أمريكا الشمالية وغيرها في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 35: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب البلد، 2018-2033 (ألف دولار أمريكي)

الجدول 36: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 37: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 38: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب التكنولوجيا، 2018-2033 (ألف دولار أمريكي)

الجدول 39 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب طريقة الاستخدام، 2018-2033 (ألف دولار أمريكي)

الجدول 40: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 41: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 42: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة، حسب المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 43: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 44: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة، حسب التكنولوجيا، 2018-2033 (ألف دولار أمريكي)

الجدول 45 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة، حسب طريقة الاستخدام، 2018-2033 (ألف دولار أمريكي)

الجدول 46: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 47: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في الولايات المتحدة، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 48 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا، حسب المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 49 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 50 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا، حسب التكنولوجيا، 2018-2033 (ألف دولار أمريكي)

الجدول 51 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا، حسب طريقة الاستخدام، 2018-2033 (ألف دولار أمريكي)

الجدول 52 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 53 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في كندا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 54: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في المكسيك، حسب المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 55 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في المكسيك، حسب التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 56: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في المكسيك، حسب التكنولوجيا، 2018-2033 (ألف دولار أمريكي)

الجدول 57 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في المكسيك، حسب طريقة الاستخدام، 2018-2033 (ألف دولار أمريكي)

الجدول 58 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في المكسيك، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 59 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في المكسيك، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

List of Figure

الشكل 1: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: التجزئة

الشكل 2: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: تثليث البيانات

الشكل 3: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: تحليل السوق الإقليمي مقابل السوق الأمريكي

الشكل 5: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: تحليل أبحاث الشركات

الشكل 6: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: بيانات ديموغرافية من خلال المقابلات

الشكل 7: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: شبكة تحديد مواقع السوق DBMR

الشكل 8: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: شبكة تغطية المستخدم النهائي للسوق

الشكل 9: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: تحليل حصة الموردين

الشكل 10: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: التجزئة

الشكل 11: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: ملخص تنفيذي

الشكل 12: القرارات الاستراتيجية

الشكل 13: من المتوقع أن تهيمن أمريكا الشمالية على السوق وأن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 14: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، حسب المنتج (2024)

الشكل 15: من المتوقع أن يؤدي ارتفاع معدل انتشار الأمراض النادرة والمزمنة إلى دفع سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية، خلال الفترة المتوقعة من 2026 إلى 2033

الشكل 16: من المتوقع أن يستحوذ قطاع الغلوبولينات المناعية على الحصة الأكبر من سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية خلال الفترة المتوقعة من 2026 إلى 2033

الشكل 17: منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية خلال الفترة المتوقعة من 2026 إلى 2033

الشكل 18: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية

الشكل 19: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المنتج، 2025

الشكل 20: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المنتج، من 2026 إلى 2033 (ألف دولار أمريكي)

الشكل 21 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المنتج، معدل النمو السنوي المركب (2026-2033)

الشكل 22: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المنتج، منحنى خط الحياة

الشكل 23: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التطبيق، 2025

الشكل 24: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التطبيق، من 2026 إلى 2033 (ألف دولار أمريكي)

الشكل 25 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التطبيق، معدل النمو السنوي المركب (2026-2033)

الشكل 26: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التطبيق، منحنى خط الحياة

الشكل 27: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التكنولوجيا، 2025

الشكل 28: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التكنولوجيا، من 2026 إلى 2033 (ألف دولار أمريكي)

الشكل 29 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التكنولوجيا، معدل النمو السنوي المركب (2026-2033)

الشكل 30: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب التكنولوجيا، منحنى لايف لاين

الشكل 31: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب طريقة الاستخدام، 2025

الشكل 32: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب النمط، من 2026 إلى 2033 (ألف دولار أمريكي)

الشكل 33 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب النمط، معدل النمو السنوي المركب (2026-2033)

الشكل 34: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب طريقة الاستخدام، منحنى خط الحياة

الشكل 35: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المستخدم النهائي، 2025

الشكل 36: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المستخدم النهائي، من 2026 إلى 2033 (ألف دولار أمريكي)

الشكل 37 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المستخدم النهائي، معدل النمو السنوي المركب (2026-2033)

الشكل 38: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب المستخدم النهائي، منحنى خط الحياة

الشكل 39: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب قناة التوزيع، 2025

الشكل 40: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب قناة التوزيع، من 2026 إلى 2033 (ألف دولار أمريكي)

الشكل 41 سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب قناة التوزيع، معدل النمو السنوي المركب (2026-2033)

الشكل 42: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حسب قناة التوزيع، منحنى خط الحياة

الشكل 43: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: لمحة سريعة (2025)

الشكل 44: سوق بلازما الدم والمنتجات الطبية المشتقة من البلازما في أمريكا الشمالية: حصة الشركات 2025 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.