North America Branded Generics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

55.89 Billion

USD

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

تقسيم سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب فئة الدواء (خافضات ضغط الدم، الهرمونات، مضادات الأيض، خافضات الدهون، مضادات الصرع، عوامل الألكلة، مضادات الاكتئاب، مضادات الذهان، وغيرها)، حسب التطبيق (أمراض القلب والأوعية الدموية، إدارة الألم ومضادات الالتهاب، الأورام، السكري، طب الأعصاب، أمراض الجهاز الهضمي، الأمراض الجلدية، وغيرها)، حسب طريقة الإعطاء (عن طريق الفم، الحقن، الإعطاء الموضعي، وغيرها)، حسب نوع المنتج (الأدوية الجنيسة ذات العلامات التجارية ذات القيمة المضافة، الأدوية الجنيسة ذات الأسماء التجارية)، حسب التركيبة السكانية للمرضى (البالغين، كبار السن، الأطفال)، حسب المستخدم النهائي (المستشفيات، العيادات، الرعاية المنزلية، المؤسسات الأكاديمية والبحثية، وغيرها)، حسب قناة التوزيع (صيدليات البيع بالتجزئة، صيدليات المستشفيات، المناقصات المباشرة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

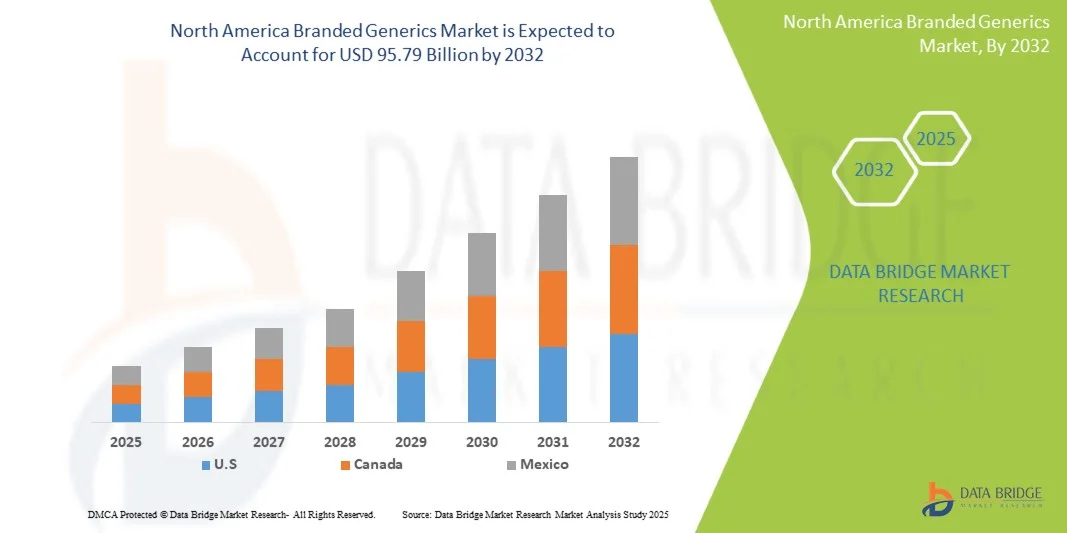

- بلغت قيمة سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية 55.89 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 95.79 مليار دولار أمريكي بحلول عام 2032.

- خلال الفترة المتوقعة من عام 2025 إلى عام 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.0%، مدفوعًا بشكل أساسي بزيادة الإنفاق على الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، والطلب على أدوية عالية الجودة وبأسعار معقولة في كل من الأسواق المتقدمة والناشئة.

- ويتعزز هذا النمو بفعل انتهاء صلاحية براءات اختراع الأدوية الأصلية، والسياسات الحكومية الداعمة للعلاجات الفعالة من حيث التكلفة، وتوسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة، وتزايد الإقبال على قنوات الصحة الرقمية والصيدليات الإلكترونية. ومن المتوقع أيضاً أن تسهم الابتكارات المستمرة في تركيبات الأدوية، وتحسين استراتيجيات التزام المرضى بالعلاج، وتوسيع نطاق منتجات الأدوية الجنيسة ذات العلامات التجارية من قبل شركات الأدوية الرائدة، في تسريع نمو السوق عالمياً.

تحليل سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

- يشهد سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية نموًا قويًا، مدفوعًا بالطلب المتزايد على المنتجات الصيدلانية عالية الجودة والفعالة من حيث التكلفة، والتي تجمع بين أسعار الأدوية الجنيسة المعقولة وشهرة العلامات التجارية المعروفة. وتلعب الأدوية الجنيسة ذات العلامات التجارية دورًا حيويًا في تحسين التزام المرضى بالعلاج، وتوسيع نطاق الوصول إلى الأدوية الأساسية، وتوفير فرص تحقيق الإيرادات لشركات الأدوية في كل من الأسواق الناشئة والمتقدمة. ويواجه السوق تحديات تشمل الاختلافات التنظيمية بين الدول، وضغوط الأسعار، والحاجة إلى الابتكار المستمر للحفاظ على ولاء العملاء للعلامات التجارية.

- تُعدّ قطاعات إدارة الأمراض المزمنة، والأورام، وأمراض القلب والأوعية الدموية، وعلاج الأمراض المعدية، من أهم محركات النمو. ويساهم ازدياد انتشار الأمراض غير المعدية، وارتفاع مستوى الوعي الصحي، وتوسّع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة، في تعزيز الطلب على الأدوية الجنيسة ذات العلامات التجارية. إضافةً إلى ذلك، يُساهم التوسع في استخدام الأدوية الحيوية المماثلة والأدوية الجنيسة المتخصصة في تشكيل ديناميكيات السوق، حيث تُقدّم بدائل للأدوية الأصلية باهظة الثمن مع الحفاظ على فعاليتها وسلامتها. وتستفيد شركات الأدوية من استراتيجيات التسويق، وتثقيف المرضى، والشراكات الاستراتيجية لتعزيز استخدام الأدوية الجنيسة ذات العلامات التجارية.

- تهيمن الولايات المتحدة على السوق، بفضل قدراتها الراسخة في تصنيع الأدوية الجنيسة، وسياساتها الحكومية الداعمة، وتزايد الإنفاق على الرعاية الصحية. تليها أمريكا الشمالية، مدفوعةً بالطلب المتزايد على علاجات الأمراض المزمنة، وتوسيع نطاق التغطية الصحية، وشبكات التوزيع القوية. تشهد أوروبا نموًا مطردًا، مدعومًا بسياسات استبدال الأدوية الجنيسة، وتدابير ضبط التكاليف، والتركيز المتزايد على كفاءة الرعاية الصحية. أما الأسواق الناشئة في أمريكا اللاتينية والشرق الأوسط وأفريقيا، فتشهد تبنيًا تدريجيًا لهذه التقنيات بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة التوافق التنظيمي، ونمو قدرات تصنيع الأدوية.

- من المتوقع أن يهيمن قطاع الأدوية المضادة لارتفاع ضغط الدم على السوق بحصة سوقية تبلغ 20.95%، مدفوعًا بتفضيل المرضى للجرعات المريحة، والفعالية من حيث التكلفة، والتطبيق الواسع النطاق عبر المجالات العلاجية.

نطاق التقرير وتجزئة سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

"الطلب المتزايد على الأدوية ذات الجودة العالية وبأسعار معقولة يدفع نمو سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية"

- تُساهم زيادة تكاليف الرعاية الصحية، وشيخوخة السكان، وارتفاع معدلات انتشار الأمراض المزمنة والأمراض المرتبطة بنمط الحياة، في زيادة الطلب في أمريكا الشمالية على الأدوية عالية الجودة وبأسعار معقولة، مما يدعم نمو الأدوية الجنيسة ذات العلامات التجارية. تُوفر هذه الأدوية بديلاً فعالاً من حيث التكلفة للأدوية الأصلية مع الحفاظ على معايير عالية من الفعالية والسلامة، مما يجعلها ضرورية في كل من الأسواق المتقدمة والناشئة.

- تعمل الحكومات وشركات التأمين الصحي بنشاط على تشجيع استخدام الأدوية الجنيسة ذات العلامات التجارية من خلال السياسات، وأطر السداد، وبرامج استبدال الأدوية الجنيسة، وذلك للحد من الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى العلاج، وتحسين التزام المرضى به. وتساهم هذه التدابير في تعزيز اعتماد السوق لهذه الأدوية في مجالات علاجية متعددة، بما في ذلك أمراض القلب والأوعية الدموية، والسكري، والأورام، واضطرابات الجهاز العصبي المركزي.

- على سبيل المثال، في مارس 2024، وافقت إدارة الغذاء والدواء الأمريكية على العديد من التركيبات الجنيسة الجديدة ذات العلامات التجارية لفئات علاجية ذات طلب مرتفع مثل داء السكري وارتفاع ضغط الدم، مما يدل على تزايد النشاط في تطوير الأدوية ودعم الجهات التنظيمية للبدائل الفعالة من حيث التكلفة للأدوية ذات العلامات التجارية. وهذا يوضح التوسع المستمر لسوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية استجابةً لاحتياجات المرضى وأنظمة الرعاية الصحية.

- تشهد الاقتصادات الناشئة، ولا سيما في الولايات المتحدة وأمريكا اللاتينية، تسارعاً في استخدام الأدوية الجنيسة ذات العلامات التجارية، وذلك بفضل توسع البنية التحتية للرعاية الصحية، وتزايد أعداد الطبقة المتوسطة، والمبادرات الحكومية الرامية إلى تحسين إمكانية الحصول على العلاج. وتعمل الشركات على زيادة الإنتاج المحلي، والاستثمار في البحث والتطوير، وتعزيز شبكات التوزيع لتلبية الطلب المتزايد في هذه المناطق.

- مع استمرار أنظمة الرعاية الصحية في أمريكا الشمالية في التركيز على القدرة على تحمل التكاليف، وسهولة الوصول، والالتزام بالعلاج، سيصبح دور الأدوية الجنيسة ذات العلامات التجارية أكثر أهمية في ضمان تقديم رعاية صحية مستدامة مع دفع الابتكار في التصنيع والتعبئة والتغليف وتطوير الأدوية التي تركز على المريض.

ديناميكيات سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

السائق

"انتهاء صلاحية براءات اختراع الأدوية الرائجة"

- يُعدّ اقتراب انتهاء صلاحية براءات اختراع الأدوية الرائجة من أقوى العوامل الهيكلية الدافعة لتوسع سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية. فعندما يفقد دواء مبتكر ذو عائدات عالية حقه الحصري، يُفسح ذلك المجال أمام شركات تصنيع الأدوية الجنيسة والبيولوجية المماثلة لطرح نسخ منافسة، مما يُقلّص حصة الدواء المبتكر في السوق ويُحوّل الطلب نحو بدائل أقل تكلفة.

- يؤدي هذا "الانهيار المفاجئ لبراءات الاختراع" إلى سلسلة من الآثار اللاحقة: حيث يسارع المصنعون إلى تقديم طلبات الأدوية الجديدة المختصرة (ANDA) أو طلبات الأدوية الحيوية المماثلة، وتُسرّع السلطات التنظيمية عملية المراجعة، ويُفضّل دافعو التأمين الصحي الأدوية الجنيسة بشكل متزايد، ويحصل المرضى على أدوية جنيسة ذات علامات تجارية بأسعار معقولة.

- على مدى العقد الماضي، أدت موجة فقدان حقوق الملكية الحصرية في العديد من العلاجات الرئيسية إلى خلق فرص متكررة للشركات القائمة في مجال الأدوية الجنيسة والشركات الجديدة، مما أعاد تشكيل ديناميكيات التسعير، وشجع على الاندماج في تصنيع الأدوية الجنيسة، وسرّع التوسع الجغرافي في الأسواق الناشئة. في الواقع، غالبًا ما يوفر حجم الإيرادات المعرضة للخطر من براءات الاختراع المنتهية الصلاحية المبرر الاقتصادي للاستثمار في الأدوية الجنيسة المعقدة والأدوية الحيوية المماثلة.

- الأهم من ذلك، أن توقيت انتهاء صلاحية براءات الاختراع وإمكانية التنبؤ به يتيحان فرصًا للتخطيط الاستراتيجي لشركات الأدوية الجنيسة لتوقع إطلاق منتجاتها، والاستثمار في مشاريع التطوير، وتشكيل تحالفات، وتقديم الملفات التنظيمية مسبقًا قبل فقدان الحق الحصري.

- وبالتالي، يصبح قطاع الأدوية الجنيسة ذات العلامات التجارية بمثابة حدود دورية للمحرك التنافسي، ويرتبط ارتباطًا وثيقًا بانتهاء صلاحية براءات الاختراع للأدوية الرائجة.

ضبط النفس/التحدي

"التقاضي بشأن براءات الاختراع ومخاطر الملكية الفكرية"

- تشكل دعاوى براءات الاختراع ومخاطر الملكية الفكرية عائقاً كبيراً أمام سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية. فتعقيد النزاعات المتعلقة ببراءات الاختراع وطول أمدها قد يؤخر دخول البدائل الجنيسة إلى السوق، مما يعيق المنافسة ويحافظ على ارتفاع أسعار الأدوية.

- غالباً ما تتضمن هذه المعارك القانونية طبقات متعددة من مطالبات براءات الاختراع، بما في ذلك براءات اختراع طريقة الاستخدام وبراءات الاختراع الثانوية، والتي يمكن أن تمدد فترة الحصرية للأدوية ذات العلامات التجارية إلى ما بعد انتهاء صلاحية براءة اختراعها الأصلية.

- بالإضافة إلى ذلك، قد يُثني العبء المالي للدفاع ضد دعاوى انتهاك براءات الاختراع مُصنّعي الأدوية الجنيسة، وخاصة الشركات الصغيرة، عن دخول السوق. كما أن تطور قوانين براءات الاختراع والاستخدام الاستراتيجي لمحفظات براءات الاختراع من قِبل الشركات المُصنّعة يُزيد من تعقيد ديناميكيات السوق، مما قد يُؤدي إلى سوق عالمية للأدوية الجنيسة ذات العلامات التجارية.

- فعلى سبيل المثال، ذكرت صحيفة "إيكونوميك تايمز" في أكتوبر 2025 أن شركة "ناتكو فارما" التي تتخذ من حيدر أباد مقراً لها قد فازت في نزاع براءات اختراع ضد شركة الأدوية السويسرية "روش" فيما يتعلق بدواء "ريسديبلوم"، المستخدم لعلاج ضمور العضلات الشوكي.

- تؤثر هذه العوائق القانونية والمالية على ربحية الشركات المصنعة وعلى حصول المرضى على أدوية بأسعار معقولة. وبشكل عام، لا تزال دعاوى براءات الاختراع ومخاطر الملكية الفكرية من أهم المعوقات التي تؤثر على المنافسة والنمو في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية.

نطاق سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

ينقسم سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية إلى سبعة قطاعات بارزة تستند إلى فئة الدواء، والتطبيق، وطريقة الإعطاء، ونوع المنتج، والخصائص الديموغرافية للمرضى، والمستخدم النهائي، وقناة التوزيع.

• حسب فئة الدواء

استنادًا إلى فئة الدواء، يُقسّم سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية إلى أدوية خافضة لضغط الدم، وهرمونات، ومضادات استقلاب، وأدوية خافضة للدهون، ومضادات الصرع، وعوامل مؤلكلة، ومضادات الاكتئاب، ومضادات الذهان، وغيرها. من المتوقع أن يهيمن قطاع الأدوية الخافضة لضغط الدم على السوق بحلول عام 2025 بحصة سوقية تبلغ 20.95%، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية عالميًا، وزيادة الوعي بإدارة ارتفاع ضغط الدم، وتزايد تفضيل المرضى ومقدمي الرعاية الصحية للبدائل الجنيسة ذات التكلفة المعقولة.

من المتوقع أن يكتسب قطاع الأدوية المضادة لارتفاع ضغط الدم زخماً بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعاً بالابتكار المستمر في العلاجات المركبة ذات الجرعات الثابتة، والمبادرات الحكومية التي تشجع على توفير الأدوية بأسعار معقولة، وتوسيع نطاق الوصول إلى الرعاية الصحية في الاقتصادات الناشئة، الأمر الذي يعزز مجتمعاً اعتماد الأدوية الجنيسة المضادة لارتفاع ضغط الدم ذات العلامات التجارية.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى أمراض القلب والأوعية الدموية، وإدارة الألم ومضادات الالتهاب، والأورام، والسكري، والأمراض العصبية، وأمراض الجهاز الهضمي، والأمراض الجلدية، وغيرها. من المتوقع أن يهيمن قطاع أمراض القلب والأوعية الدموية على السوق بحلول عام 2025 بحصة سوقية تبلغ 27.88%، وذلك نتيجة لارتفاع معدل انتشار اضطرابات القلب عالميًا، وتزايد عدد كبار السن، وتنامي الوعي بأهمية الرعاية الوقائية لأمراض القلب والأوعية الدموية، فضلًا عن توفر الأدوية الجنيسة ذات العلامات التجارية بأسعار معقولة.

من المتوقع أن يتوسع قطاع أمراض القلب والأوعية الدموية بشكل مطرد بمعدل نمو سنوي مركب قدره 8.6٪، حيث تعمل أنظمة الرعاية الصحية في الأسواق الناشئة على تحسين الوصول إلى الأدوية الأساسية، وتكتسب العلاجات المركبة ذات الجرعات الثابتة شعبية، ويساهم البحث والتطوير المستمران في تحسين فعالية وسلامة الأدوية الجنيسة ذات العلامات التجارية لعلاج أمراض القلب والأوعية الدموية.

• عن طريق الإعطاء

استنادًا إلى طريقة الإعطاء، يُقسّم سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية إلى أربعة قطاعات رئيسية: الإعطاء عن طريق الفم، والحقن، والمراهم الموضعية، وغيرها. ومن المتوقع أن يهيمن قطاع الإعطاء عن طريق الفم على السوق بحلول عام 2025 بحصة سوقية تبلغ 54.98%، ويعزى ذلك إلى سهولة الإعطاء عن طريق الفم، وارتفاع نسبة التزام المرضى بالعلاج، وتوافر التركيبات الفموية على نطاق واسع، وفعاليتها من حيث التكلفة مقارنةً بطرق الإعطاء الأخرى.

من المرجح أن يشهد قطاع الأدوية الفموية نموًا متسارعًا بنسبة 7.2% خلال فترة التوقعات، مدعومًا بالانتشار المتزايد للأمراض المزمنة التي تتطلب تناول الأدوية على المدى الطويل، والتفضيل المتزايد للعلاجات التي يتم تناولها ذاتيًا، والاستمرار في طرح تركيبات فموية مبتكرة ذات توافر حيوي محسّن وتصميمات ملائمة للمرضى.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أدوية جنيسة ذات علامات تجارية مُحسّنة وأدوية جنيسة تحمل أسماء تجارية. من المتوقع أن يهيمن قطاع الأدوية الجنيسة ذات العلامات التجارية المُحسّنة على السوق بحلول عام 2025 بحصة سوقية تبلغ 66.21%، مدفوعًا بفعاليتها المُعززة، وخصائص السلامة المُحسّنة، وتركيباتها المُصممة خصيصًا لتلبية احتياجات المريض، وقدرتها على تقديم فوائد علاجية مُختلفة عن الأدوية الجنيسة التقليدية.

يكتسب قطاع الأدوية الجنيسة ذات العلامات التجارية ذات القيمة المضافة أهمية متزايدة وينمو بمعدل نمو سنوي مركب قدره 7.1٪ بسبب تزايد تفضيل مقدمي الرعاية الصحية للتركيبات التي تحسن التزام المرضى، والطلب المتزايد على العلاجات المركبة، والابتكار المستمر في تقنيات توصيل الأدوية، والتركيز على تلبية الاحتياجات الطبية غير الملباة في علاجات الأمراض المزمنة والمعقدة.

• حسب الخصائص الديموغرافية للمرضى

استنادًا إلى التركيبة السكانية للمرضى، يُقسّم السوق إلى فئات البالغين وكبار السن والأطفال. ومن المتوقع أن يهيمن قطاع البالغين على السوق بحلول عام 2025 بحصة سوقية تبلغ 64.43%، وذلك نظرًا لارتفاع معدل انتشار الأمراض المزمنة والأمراض المرتبطة بنمط الحياة، مثل أمراض القلب والأوعية الدموية والسكري وارتفاع ضغط الدم، بين البالغين، مما يُحفّز الطلب المستمر على الأدوية الجنيسة ذات العلامات التجارية.

من المتوقع أن ينمو قطاع البالغين بمعدل نمو سنوي مركب قدره 7.1٪، مدفوعًا بزيادة الوعي بالرعاية الصحية، وزيادة إمكانية الحصول على الأدوية بأسعار معقولة، ونمو الطبقة المتوسطة في الاقتصادات الناشئة، وتفضيل الأدوية الجنيسة ذات العلامات التجارية ذات القيمة المضافة التي توفر فعالية والتزامًا أفضل بين المرضى البالغين.

• من قبل المستخدم النهائي

يُقسّم السوق، بحسب المستخدم النهائي، إلى مستشفيات وعيادات وخدمات الرعاية المنزلية ومؤسسات أكاديمية وبحثية وغيرها. ومن المتوقع أن يهيمن قطاع المستشفيات على السوق بحلول عام 2025 بحصة سوقية تبلغ 50.54%، مدفوعًا بارتفاع حجم علاجات المرضى، وتفضيل الأدوية ذات العلامات التجارية والأدوية الجنيسة عالية الجودة في الرعاية الحرجة، وممارسات الشراء المركزية في المستشفيات التي تضمن إمدادًا مستمرًا بالأدوية الأساسية.

من المتوقع أن يسجل قطاع المستشفيات أسرع نمو بنسبة 7.4٪ خلال الفترة من 2025 إلى 2032، مدفوعًا بتوسع البنية التحتية للمستشفيات، وزيادة عدد المستشفيات المتخصصة والمتعددة التخصصات، وارتفاع حالات دخول المستشفيات بسبب الحالات المزمنة والحادة، والاعتماد المتزايد للأدوية الجنيسة ذات العلامات التجارية ذات القيمة المضافة في رعاية المرضى الداخليين لتحسين النتائج العلاجية.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات البيع بالتجزئة، وصيدليات المستشفيات، والمناقصات المباشرة، وغيرها. من المتوقع أن يهيمن قطاع صيدليات البيع بالتجزئة على السوق بحلول عام 2025 بحصة سوقية تبلغ 51.56%، مدفوعًا بتوفر الأدوية الجنيسة ذات العلامات التجارية على نطاق واسع عبر منافذ البيع بالتجزئة، وتفضيل المستهلكين لسهولة الحصول على الأدوية، والانتشار الواسع لسلاسل الصيدليات والصيدليات المستقلة في المناطق الحضرية وشبه الحضرية.

من المتوقع أن يسجل قطاع الصيدليات بالتجزئة أسرع نمو بنسبة 7.2% خلال الفترة من 2025 إلى 2032، مدفوعًا بتزايد اتجاهات العلاج الذاتي، والوعي المتزايد بالأدوية الجنيسة ذات العلامات التجارية الفعالة من حيث التكلفة، وتوسيع شبكات الصيدليات، والمبادرات الحكومية التي تدعم الوصول بأسعار معقولة إلى الأدوية الأساسية من خلال قنوات البيع بالتجزئة.

سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية - تحليل إقليمي

- من المتوقع أن تهيمن الولايات المتحدة على سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية بحصة إيرادات تبلغ 70.77% في عام 2025، مدفوعة بالطلب القوي على المنتجات الصيدلانية ذات الجودة العالية وبأسعار معقولة، وارتفاع الإنفاق على الرعاية الصحية في جميع أنحاء المنطقة.

- ويعزى هذا التوسع إلى زيادة الدعم الحكومي للبنية التحتية للرعاية الصحية، وتزايد انتشار الأمراض المزمنة، وارتفاع الوعي بشأن الالتزام بالعلاج، وكلها عوامل تدفع إلى اعتماد الأدوية الجنيسة ذات العلامات التجارية.

- تتصدر دول مثل الهند والولايات المتحدة واليابان وكوريا الجنوبية المنطقة بفضل قدراتها الراسخة في تصنيع الأدوية، ودعمها التنظيمي للأدوية الجنيسة، وزيادة استثماراتها في إنتاج الرعاية الصحية المحلية.

- بالإضافة إلى ذلك، فإن السياسات المواتية التي تشجع إنتاج الأدوية محلياً، وتوفير الرعاية الصحية، وتصدير الأدوية، تزيد من تسريع نمو السوق في الولايات المتحدة.

نظرة عامة على سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

من المتوقع أن تستحوذ أمريكا الشمالية على حوالي 21.42% من سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية بحلول عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وأطر تنظيمية قوية، ووجود شركات أدوية رائدة. ويُعزى النمو في المنطقة إلى تزايد الطلب على علاجات الأمراض المزمنة، والإقبال الكبير على الأدوية الجنيسة المتخصصة، والبحوث والتطوير المكثفة في مجال الأدوية الحيوية المماثلة. وتواصل الولايات المتحدة وكندا استثماراتهما الضخمة في توسيع نطاق تصنيع الأدوية محلياً، ومبادرات الصحة الرقمية، وبرامج الرعاية الصحية التي تركز على المريض، مما يعزز الإقبال على الأدوية الجنيسة ذات العلامات التجارية. إضافةً إلى ذلك، يُسهم التركيز المتزايد على العلاجات الفعالة من حيث التكلفة وكفاءة الرعاية الصحية في تعزيز انتشار السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة وأمريكا الشمالية

من المتوقع أن تهيمن الولايات المتحدة على سوق أمريكا الشمالية، مدعومةً بنظامها الدوائي المتين، وإنفاقها المرتفع على الرعاية الصحية، واعتمادها السريع للأدوية الجنيسة المتخصصة وعالية القيمة. ويستمر ارتفاع معدلات انتشار الأمراض المزمنة، وعلاجات الأورام، واضطرابات القلب والأوعية الدموية في دفع الطلب على الأدوية الجنيسة ذات العلامات التجارية. كما تُسهم استثمارات البلاد في البنية التحتية للرعاية الصحية، والعلاجات الرقمية، ومبادرات إعادة توطين التصنيع في تسريع نمو السوق. وبفضل شبكة التوزيع الراسخة، والدعم التنظيمي المتقدم، وقدرات البحث والتطوير القوية، تبقى الولايات المتحدة واحدة من أكبر أسواق الأدوية الجنيسة ذات العلامات التجارية وأكثرها ربحية على مستوى العالم.

نظرة عامة على سوق الأدوية الجنيسة ذات العلامات التجارية في كندا وأمريكا الشمالية

تحتل كندا مكانةً بارزةً في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، مدعومةً ببنيتها التحتية المتطورة للرعاية الصحية، وقدراتها التصنيعية الدوائية المتقدمة، ومبادراتها الحكومية التي تشجع الإنتاج الدوائي المحلي. ويساهم تركيز كندا على إدارة الأمراض المزمنة، وعلاج الأورام، وأمراض القلب والأوعية الدموية في زيادة الطلب على الأدوية الجنيسة ذات العلامات التجارية. علاوةً على ذلك، تُسهم الشراكات الاستراتيجية بين شركات الأدوية والمؤسسات البحثية في دفع عجلة الابتكار في مجال الأدوية الجنيسة عالية القيمة والعلاجات المتخصصة. كما يُعزز تركيز فرنسا المتزايد على توفير الرعاية الصحية بأسعار معقولة والالتزام بالعلاج من أهميتها في قطاع الأدوية الأوروبي.

أبرز الشركات الرائدة العاملة في السوق هي:

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة فياتريس (الولايات المتحدة الأمريكية)

- مجموعة ساندوز إيه جي (سويسرا)

- مختبرات دكتور ريدي المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- أوربيندو فارما (الهند)

- شركة سيبلا للأدوية (الهند)

- فريزينيوس كابي (ألمانيا)

- أبوت (الولايات المتحدة)

- جلينمارك للأدوية (الهند)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة لوبين للأدوية (الهند)

- شركة إمكيور للأدوية (الهند)

- شركة باوش هيلث (كندا)

- مانكايند فارما (الهند)

- جوبيلانت فارما (الهند)

- ناتكو فارما (الهند)

- شركة أريستو للأدوية المحدودة (الهند)

- شركة بايوكون المحدودة (الهند)

- شركة تورنت للأدوية المحدودة (الهند)

- شركة إندو (الولايات المتحدة الأمريكية)

- شركة أليمبيك للأدوية المحدودة (الهند)

- شركة ساجنت للأدوية (الولايات المتحدة الأمريكية)

- باناسيا بيوتك (الهند)

آخر التطورات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

- في أكتوبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على توسيع نطاق استخدام دواء UZEDY (ريسبيريدون) المُعلق القابل للحقن ممتد المفعول. وبات الدواء مُعتمدًا لعلاج الفصام لدى الأطفال والمراهقين الذين تتراوح أعمارهم بين 13 و17 عامًا، بالإضافة إلى البالغين. ويوفر هذا خيارًا علاجيًا طويل الأمد للمرضى الأصغر سنًا الذين يعانون من هذه الحالة المزمنة.

- في أغسطس 2025، حصلت شركة تيفا على موافقة إدارة الغذاء والدواء الأمريكية (FDA) وأطلقت أول نسخة جنيسة من حقن ساكسيندا (ليراجلوتيد). هذا الدواء الجنيس، وهو ناهض لمستقبلات GLP-1، معتمد كأداة للتحكم في الوزن لدى البالغين والأطفال، مما يوفر خيارًا أسهل للتحكم المزمن في الوزن.

- في أغسطس 2025، حصلت شركة فياتريس على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لأول نسخة جنيسة من حقن سكروز الحديد، وهو دواء يُستخدم لعلاج فقر الدم الناتج عن نقص الحديد. يوفر هذا التطور خيارًا علاجيًا أكثر فعالية من حيث التكلفة للمرضى ومقدمي الرعاية الصحية في الولايات المتحدة. كما تُعزز هذه الموافقة محفظة فياتريس من الأدوية الجنيسة القابلة للحقن، وتُحسّن من إمكانية حصول المرضى على هذا العلاج الحيوي.

- في أبريل 2025، قدمت شركة فياتريس طلبات تسجيل إضافية لدى وزارة الصحة والعمل والرفاهية اليابانية للحصول على موافقة على دواء إيفكسور (فينلافاكسين) لعلاج اضطراب القلق العام. تهدف هذه الخطوة التنظيمية إلى توسيع نطاق استخدام هذا الدواء في السوق اليابانية. وفي حال الموافقة عليه، سيوفر خيارًا علاجيًا جديدًا للمرضى في اليابان الذين يعانون من هذه الحالة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

1.4 القيود

1.5 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة تحديد موقع السوق DBMR

2.9 شبكة تغطية المستخدم النهائي للسوق

2.1 المصادر الثانوية

2.11 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 تحليل قوى بورتر الخمس

4.2 نظرة عامة على العلامة التجارية

4.2.1 نظرة عامة على المنتج مقابل العلامة التجارية

4.2.1.1 نظرة عامة على المنتج

4.2.1.2 نظرة عامة على العلامة التجارية

4.3 سلوك المستهلك الشرائي - سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

4.4 متتبع الابتكار والتحليل الاستراتيجي

4.4.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.4.1.1 المشاريع المشتركة

4.4.1.2 عمليات الاندماج والاستحواذ

4.4.1.3 الترخيص والشراكة

4.4.1.4 التعاون في مجال التكنولوجيا

4.4.1.5 عمليات التخارج الاستراتيجي

4.4.2 عدد المنتجات قيد التطوير

4.4.3 مرحلة التطور

4.4.4 الجداول الزمنية والمعالم الرئيسية

4.4.5 استراتيجيات ومنهجيات الابتكار

4.4.6 تقييم المخاطر والتخفيف من آثارها

4.4.7 التوقعات المستقبلية

4.5 تحليل براءات الاختراع - سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

4.5.1 جودة وقوة براءة الاختراع

4.5.2 عائلات براءات الاختراع

4.5.3 الترخيص والتعاون

4.5.4 المشهد الإقليمي لبراءات الاختراع

4.5.5 استراتيجية الملكية الفكرية وإدارتها

4.6 تحليل التسعير

4.7 تحليل سلسلة القيمة

4.7.1 نظرة عامة

4.7.2 توريد المواد الخام

4.7.3 تصنيع ومعالجة المكونات

4.7.4 موردي المعدات والتكنولوجيا

4.7.5 التوزيع والخدمات اللوجستية

4.7.6 المستخدمون النهائيون (العلامات التجارية وقطاعات الصناعة)

4.7.7 الخاتمة

5. نطاق التغطية التنظيمية

5.1 نطاق التغطية التنظيمية (أمريكا الشمالية)

5.2 نطاق التغطية التنظيمية (أمريكا الجنوبية)

5.3 نطاق التغطية التنظيمية (أوروبا)

5.4 نطاق التغطية التنظيمية (الشرق الأوسط وأفريقيا)

5.5 نطاق التغطية التنظيمية (آسيا والمحيط الهادئ)

5.6 تحليل سلسلة التوريد لسوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

5.6.1 نظرة عامة

5.6.2 سيناريو التكلفة اللوجستية

5.6.3 أهمية مزودي الخدمات اللوجستية

5.6.4 الخاتمة

5.7 التطورات التكنولوجية - سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

5.7.1 تقنيات التركيب المتقدمة

5.7.2 التصنيع المستمر وتحسين العمليات

5.7.3 تقنيات مكافحة التزييف والتغليف الذكي

5.7.4 أنظمة توصيل الأدوية المعدلة

5.7.5 التحول الرقمي وتكامل الوصفات الطبية الإلكترونية

5.7.6 أدوات التحليل المتقدمة وضمان الجودة

5.7.7 تطوير العلاج العام الشخصي

5.7.8 الاستدامة والتصنيع الصديق للبيئة

6. نظرة عامة على السوق

6.1 السائقون

6.1.1 انتهاء صلاحية براءات اختراع الأدوية الرائجة

6.1.2 ارتفاع معدل انتشار الأمراض المزمنة

6.1.3 بديل فعال من حيث التكلفة للأدوية المبتكرة

6.1.4 مسارات الموافقة المبسطة للأدوية الجنيسة ذات العلامات التجارية

6.2 وسائل التقييد

6.2.1 التقاضي بشأن براءات الاختراع ومخاطر الملكية الفكرية

6.2.2 الأدوية المقلدة وغير المطابقة للمواصفات

6.3 الفرص

6.3.1 توسيع نطاق الأدوية الجنيسة ذات العلامات التجارية في الأسواق الناشئة

6.3.2 منحدر براءة الاختراع للأدوية الرئيسية

6.3.3 التوسع في الأدوية المتخصصة والمعقدة

6.4 التحديات

6.4.1 ضغط سعري شديد بين المنافسين

6.4.2 إدراك الجودة وثقة الطبيب/المريض في الأدوية الجنيسة ذات العلامات التجارية

7. سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب فئة الدواء

7.1 نظرة عامة

7.2 خافض لضغط الدم

7.2.1 مدرات البول

7.2.2 مثبطات الإنزيم المحول للأنجيوتنسين (CE INHIBITORs)

7.2.3 حاصرات مستقبلات الأنجيوتنسين II (ARBS)

7.2.4 حاصرات بيتا (BBS)

7.2.5 حاصرات قنوات الكالسيوم (CCBS)

7.2.6 موسعات الأوعية الدموية المباشرة

7.2.7 حاصرات ألفا-1

7.2.8 منبهات ألفا-2 المركزية

7.2.9 الهرمونات

7.2.10 الهرمونات الستيرويدية

7.2.11 الهرمونات الجنسية

7.2.12 الإستروجينات

7.2.13 البروجسترونات

7.2.14 الأندروجينات

7.2.15 هرمونات الغدة الدرقية

7.2.16 الهرمونات الأخرى

7.3 مضادات الأيض

7.3.1 نظائر البيورين

7.3.2 نظائر البيريميدين

7.3.3 مضادات الفولات

7.4 أدوية خفض الدهون

7.4.1 الستاتينات (مثبطات إنزيم HMG-COA المختزل)

7.4.2 المنتجات المركبة والعوامل الأخرى

7.4.3 الألياف

7.4.4 عوامل عزل الأحماض الصفراوية

7.4.5 مثبطات PCSK9

7.5 مضادات الصرع

7.6 عوامل الألكلة

7.6.1 خردل النيتروجين

7.6.2 النيتروزويوريا

7.6.3 سلفونات الألكيل

7.6.4 التريازينات

7.6.5 الإيثيلينيمينات

7.7 مضادات الاكتئاب

7.7.1 مثبطات إعادة امتصاص السيروتونين الانتقائية (SSRIS)

7.7.2 مثبطات إعادة امتصاص السيروتونين والنورإبينفرين (SNRIS)

7.7.3 مضادات الاكتئاب ثلاثية الحلقات (TCAS)

7.7.4 مضادات الاكتئاب غير النمطية

7.7.5 مثبطات أكسيداز أحادي الأمين (MAOIS)

7.7.6 مضادات مستقبلات NMDA

7.8 مضادات الذهان

7.8.1 مضادات الذهان من الجيل الثاني (غير النمطية)

7.8.2 مضادات الذهان من الجيل الأول (النمطية)

7.8.3 الفينوثيازينات

7.8.4 ثيوكسانثينات

7.8.5 مضادات الذهان من الجيل التالي

7.9 أخرى

8. سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب التطبيق

8.1 نظرة عامة

8.2 أمراض القلب والأوعية الدموية

8.3 إدارة الألم ومضادات الالتهاب

8.4 علم الأورام

8.5 داء السكري

8.6 علم الأعصاب

8.7 أمراض الجهاز الهضمي

8.8 طب الأمراض الجلدية

8.9 أخرى

9 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب طريقة الإعطاء

9.1 نظرة عامة

9.2 شفوي

9.3 الحقن

9.4 الإدارة الموضعية

9.5 أخرى

10. سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب نوع المنتج

10.1 نظرة عامة

10.2 الأدوية الجنيسة ذات العلامات التجارية ذات القيمة المضافة

10.3 الأدوية الجنيسة ذات الأسماء التجارية

11 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب التركيبة السكانية للمرضى

11.1 نظرة عامة

11.2 بالغ

11.3 كبار السن

11.4 طب الأطفال

سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 المستشفيات

12.3 العيادات

12.4 الرعاية المنزلية

12.5 المعاهد الأكاديمية والبحثية

12.6 أخرى

13 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب قناة التوزيع

13.1 نظرة عامة

13.2 الصيدليات بالتجزئة

13.3 صيدليات المستشفيات

13.4 العطاءات المباشرة

13.5 أخرى

14 سوق خدمات إصلاح وصيانة السفن في أمريكا الشمالية، حسب المنطقة

14.1 أمريكا الشمالية

14.1.1 الولايات المتحدة

14.1.2 كندا

14.1.3 المكسيك

15 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية: نظرة عامة على الشركات

15.1 تحليل حصة الشركات المصنعة: أمريكا الشمالية

16 تحليل SWOT

17 نبذة عن الشركة

17.1 شركة تيفا للصناعات الدوائية المحدودة

17.1.1 لمحة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 تحليل أسهم الشركة

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة فياتريس

17.2.1 لمحة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 تحليل أسهم الشركة

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 مجموعة ساندوز المساهمة

17.3.1 لمحة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 تحليل أسهم الشركة

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 مختبرات دكتور ريدي المحدودة

17.4.1 لمحة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 تحليل أسهم الشركة

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 شركة صن للصناعات الدوائية المحدودة

17.5.1 لمحة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 تحليل أسهم الشركة

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 أبوت

17.6.1 لمحة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التطورات الأخيرة

17.7 شركة أليمبيك للأدوية المحدودة

17.7.1 لمحة عن الشركة

17.7.2 تحليل الإيرادات

17.7.3 محفظة المنتجات

17.7.4 التطورات الأخيرة

17.8 شركة أمنيل للأدوية ذ.م.م.

17.8.1 لمحة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 محفظة المنتجات

17.8.4 التطورات الأخيرة

17.9 شركة أريستو للأدوية المحدودة

17.9.1 لمحة عن الشركة

17.9.2 محفظة المنتجات

17.9.3 التطورات الأخيرة

17.1 شركة أسبن القابضة

17.10.1 لمحة عن الشركة

17.10.2 تحليل الإيرادات

17.10.3 محفظة المنتجات

17.10.4 التطورات الأخيرة

17.11 شركة أوربيندو فارما الولايات المتحدة الأمريكية (شركة تابعة لشركة أوربيندو فارما المحدودة)

17.11.1 لمحة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التطورات الأخيرة

17.12 شركة باوش هيلث

17.12.1 لمحة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 محفظة المنتجات

17.12.4 التطورات الأخيرة

17.13 BIOCON.

17.13.1 لمحة عن الشركة

17.13.2 تحليل الإيرادات

17.13.3 محفظة المنتجات

17.13.4 التطورات الأخيرة

17.14 سيبلا

17.14.1 لمحة عن الشركة

17.14.2 تحليل الإيرادات

17.14.3 محفظة المنتجات

17.14.4 التطورات الأخيرة

17.15 شركة إمكيور للأدوية المحدودة

17.15.1 لمحة عن الشركة

17.15.2 تحليل الإيرادات

17.15.3 محفظة المنتجات

17.15.4 التطورات الأخيرة

17.16 إندو، إنك.

17.16.1 لمحة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 محفظة المنتجات

17.16.4 التطورات الأخيرة

17.17 فريزينيوس إس إي وشركاه كي جي إيه إيه

17.17.1 لمحة عن الشركة

17.17.2 تحليل الإيرادات

17.17.3 محفظة المنتجات

17.17.4 التطورات الأخيرة

17.18 شركة جلينمارك للأدوية المحدودة

17.18.1 لمحة عن الشركة

17.18.2 تحليل الإيرادات

17.18.3 محفظة المنتجات

17.18.4 التطورات الأخيرة

17.19 شركة حكمة للأدوية بي إل سي

17.19.1 لمحة عن الشركة

17.19.2 تحليل الإيرادات

17.19.3 محفظة المنتجات

17.19.4 التطورات الأخيرة

17.2 شركة إنتاس للأدوية المحدودة

17.20.1 لمحة عن الشركة

17.20.2 محفظة المنتجات

17.20.3 التطورات الأخيرة

17.21 شركة جوبيلانت جينيريكس المحدودة (شركة تابعة لشركة جوبيلانت فارما)

17.21.1 لمحة عن الشركة

17.21.2 محفظة المنتجات

17.21.3 التطورات الأخيرة

17.22 الترمس

17.22.1 لمحة عن الشركة

17.22.2 تحليل الإيرادات

17.22.3 محفظة المنتجات

17.22.4 التطورات الأخيرة

17.23 شركة مانكايند فارما المحدودة

17.23.1 لمحة عن الشركة

17.23.2 تحليل الإيرادات

17.23.3 محفظة المنتجات

17.23.4 التطورات الأخيرة

17.24 شركة ناتكو فارما المحدودة

17.24.1 لمحة عن الشركة

17.24.2 تحليل الإيرادات

17.24.3 محفظة المنتجات

17.24.4 التطورات الأخيرة

17.25 مختبرات نيولاند المحدودة.

17.25.1 لمحة عن الشركة

17.25.2 تحليل الإيرادات

17.25.3 محفظة المنتجات

17.25.4 التطورات الأخيرة

17.26 شركة أوركيد فارما المحدودة

17.26.1 لمحة عن الشركة

17.26.2 تحليل الإيرادات

17.26.3 محفظة المنتجات

17.26.4 التطورات الأخيرة

17.27 باناسيا بيوتك

17.27.1 لمحة عن الشركة

17.27.2 تحليل الإيرادات

17.27.3 محفظة المنتجات

17.27.4 التطورات الأخيرة

17.28 عميل

17.28.1 لمحة عن الشركة

17.28.2 محفظة المنتجات

17.28.3 التطورات الأخيرة

17.29 شركة سترايدز فارما ساينس المحدودة.

17.29.1 لمحة عن الشركة

17.29.2 تحليل الإيرادات

17.29.3 محفظة المنتجات

17.29.4 التطورات الأخيرة

17.3 شركة تورنت للأدوية المحدودة

17.30.1 لمحة عن الشركة

17.30.2 تحليل الإيرادات

17.30.3 محفظة المنتجات

17.30.4 التطورات الأخيرة

17.31 شركة يو إس في الخاصة المحدودة.

17.31.1 لمحة عن الشركة

17.31.2 محفظة الخدمات

17.31.3 التطورات الأخيرة

17.32 شركة ووكهاردت المحدودة

17.32.1 لمحة عن الشركة

17.32.2 تحليل الإيرادات

17.32.3 محفظة المنتجات

17.32.4 التطورات الأخيرة

17.33 شركة ماكيسون

17.33.1 لمحة عن الشركة

17.33.2 تحليل الإيرادات

17.33.3 محفظة المنتجات

17.33.4 التطورات الأخيرة

17.34 شركة سينكورا

17.34.1 لمحة عن الشركة

17.34.2 تحليل الإيرادات

17.34.3 محفظة المنتجات

17.34.4 التطورات الأخيرة

17.35 كاردينال هيلث

17.35.1 لمحة عن الشركة

17.35.2 تحليل الإيرادات

17.35.3 محفظة المنتجات

17.35.4 التطورات الأخيرة

17.36 ألفوجين

17.36.1 لمحة عن الشركة

17.36.2 محفظة الخدمات

17.36.3 التطورات الأخيرة

18 استبيان

19 تقريرًا ذا صلة

List of Table

الجدول 1: تحليل مقارن للعلامات التجارية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية

الجدول 2: تصميم المناظر الطبيعية الحاصل على براءة اختراع

الجدول 3: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب فئة الدواء، 2018-2032 (ألف دولار أمريكي)

الجدول 4: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 5: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 6: سوق مدرات البول في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 7: مثبطات الإنزيم المحول للأنجيوتنسين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 8: حاصرات مستقبلات الأنجيوتنسين II (ARBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 9: حاصرات بيتا (BBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 10: حاصرات قنوات الكالسيوم في أمريكا الشمالية (CCBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 11: موسعات الأوعية الدموية المباشرة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 12: حاصرات ألفا-1 في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 13: ناهضات ألفا-2 المركزية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 14: هرمونات أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 15: هرمونات أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 16: سوق الهرمونات الستيرويدية في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 17: هرمونات الجنس في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 18: هرمونات الإستروجين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 19: البروجسترونات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 20: الأندروجينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 21: هرمونات الغدة الدرقية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 22: سوق الهرمونات الأخرى في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 23: مضادات الأيض في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 24: مضادات الأيض في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 25: نظائر البيورين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 26: نظائر البيريميدين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 27: مضادات حمض الفوليك في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 28: أدوية خفض الدهون في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 29: سوق الأدوية الخافضة للدهون في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 30: الستاتينات (مثبطات إنزيم HMG-COA المختزل) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 31: المنتجات المركبة والعوامل الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 32: سوق الفايبرات في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 33: عوامل عزل الأحماض الصفراوية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 34: مثبطات PCSK9 في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 35: سوق الأدوية المضادة للصرع في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 36: سوق الأدوية المضادة للصرع في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 37: عوامل الألكلة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 38: عوامل الألكلة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 39: خردل النيتروجين في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 40: نيتروزويوريا في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 41: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 42: التريازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 43: إيثيلينيمينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 44: مضادات الاكتئاب في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 45: مضادات الاكتئاب في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 46: مثبطات استرداد السيروتونين الانتقائية (SSRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 47: مثبطات إعادة امتصاص السيروتونين والنورإبينفرين (SNRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 48: مضادات الاكتئاب ثلاثية الحلقات (TCAS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 49: مضادات الاكتئاب غير النمطية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 50: مثبطات أكسيداز أحادي الأمين (MAOIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 51: مضادات مستقبلات NMDA في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 52: سوق مضادات الذهان في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 53: مضادات الذهان في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 54: مضادات الذهان من الجيل الثاني (غير النمطية) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 55: مضادات الذهان من الجيل الأول (النموذجية) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 56: الفينوثيازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 57: ثيوكسانثينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 58: مضادات الذهان من الجيل التالي في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 59: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 60: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 61: أمراض القلب والأوعية الدموية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 62: أمراض القلب والأوعية الدموية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 63: إدارة الألم ومضادات الالتهاب في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 64: سوق إدارة الألم ومضادات الالتهاب في أمريكا الشمالية للأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 65: سوق الأدوية الجنيسة ذات العلامات التجارية في مجال الأورام في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 66: سوق الأدوية الجنيسة ذات العلامات التجارية في مجال الأورام في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 67: سوق الأورام الصلبة في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 68: الأورام الدموية الخبيثة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 69: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 70: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 71: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 72: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 73: أمراض الجهاز الهضمي في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 74: أمراض الجهاز الهضمي في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 75: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 76: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 77: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 78: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 79 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب طريقة الإعطاء، 2018-2032 (ألف دولار أمريكي)

الجدول 80: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 81 سوق الأدوية الفموية ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 82 سوق الأدوية الجنيسة ذات العلامات التجارية القابلة للحقن في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 83 سوق الأدوية الجنيسة ذات العلامات التجارية القابلة للحقن في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 84: الإدارة الموضعية في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 85: الإدارة الموضعية في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 86: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 87: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (ألف دولار أمريكي)

الجدول 88: القيمة المضافة للأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 89: الأدوية الجنيسة ذات الأسماء التجارية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 90: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (ألف دولار أمريكي)

الجدول 91: سوق الأدوية الجنيسة ذات العلامات التجارية للبالغين في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 92: سوق الأدوية الجنيسة ذات العلامات التجارية لكبار السن في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 93 سوق الأدوية الجنيسة ذات العلامات التجارية للأطفال في أمريكا الشمالية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 94: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 95: مستشفيات أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 96: عيادات أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 97: سوق الرعاية المنزلية في أمريكا الشمالية للأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 98: المعاهد الأكاديمية والبحثية في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 99: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 100: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 101: صيدليات البيع بالتجزئة في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 102: صيدليات البيع بالتجزئة في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 103: صيدليات المستشفيات في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 104: العطاءات المباشرة في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 105: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 106: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب البلد، 2018-2032 (ألف دولار أمريكي)

الجدول 107 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب فئة الدواء، 2018-2032 (ألف دولار أمريكي)

الجدول 108: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 109: سوق مدرات البول في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 110: مثبطات الإنزيم المحول للأنجيوتنسين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 111: حاصرات مستقبلات الأنجيوتنسين II (ARBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 112: حاصرات بيتا (BBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 113: حاصرات قنوات الكالسيوم في أمريكا الشمالية (CCBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 114: موسعات الأوعية الدموية المباشرة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 115: حاصرات ألفا-1 في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 116: ناهضات ألفا-2 المركزية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 117: سوق الهرمونات في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 118: سوق الهرمونات الستيرويدية في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 119: هرمونات الجنس في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 120: هرمونات الإستروجين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 121: البروجسترونات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 122: الأندروجينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 123: هرمونات الغدة الدرقية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 124: سوق الهرمونات الأخرى في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 125: مضادات الأيض في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 126: نظائر البيورين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 127: نظائر البيريميدين في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 128: مضادات الفولات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 129: سوق الأدوية الخافضة للدهون في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 130: الستاتينات (مثبطات إنزيم HMG-COA المختزل) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 131: المنتجات المركبة والعوامل الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 132: سوق الفايبرات في أمريكا الشمالية للأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 133: عوامل عزل الأحماض الصفراوية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 134: مثبطات PCSK9 في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 135: سوق الأدوية المضادة للصرع في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 136: عوامل الألكلة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 137: خردل النيتروجين في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 138: نيتروزويوريا في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 139: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 140: التريازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 141: إيثيلين إيمينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 142: مضادات الاكتئاب في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 143: مثبطات استرداد السيروتونين الانتقائية (SSRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 144: مثبطات إعادة امتصاص السيروتونين والنورإبينفرين (SNRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 145: مضادات الاكتئاب ثلاثية الحلقات (TCAS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 146: مضادات الاكتئاب غير النمطية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 147: مثبطات أكسيداز أحادي الأمين (MAOIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 148: مضادات مستقبلات NMDA في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 149: مضادات الذهان في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 150: مضادات الذهان من الجيل الثاني (غير النمطية) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 151: مضادات الذهان من الجيل الأول (النموذجية) في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 152: الفينوثيازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 153: ثيوكسانثينات في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 154: مضادات الذهان من الجيل التالي في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 155 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 156: أمراض القلب والأوعية الدموية في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 157: سوق إدارة الألم ومضادات الالتهاب في أمريكا الشمالية للأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 158 سوق الأدوية الجنيسة ذات العلامات التجارية في مجال الأورام في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 159: سوق الأورام الصلبة في أمريكا الشمالية في الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 160: الأورام الدموية الخبيثة في سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 161: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 162: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 163: أمراض الجهاز الهضمي في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 164: سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 165: أمريكا الشمالية وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 166 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب طريقة الإعطاء، 2018-2032 (ألف دولار أمريكي)

الجدول 167 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 168 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 169: الإدارة الموضعية في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 170 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (ألف دولار أمريكي)

الجدول 171 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (ألف دولار أمريكي)

الجدول 172 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 173 سوق الأدوية الجنيسة ذات العلامات التجارية في أمريكا الشمالية، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 174: صيدليات البيع بالتجزئة في أمريكا الشمالية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 175: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب فئة الدواء، 2018-2032 (ألف دولار أمريكي)

الجدول 176: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 177: مدرات البول في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 178: مثبطات الإنزيم المحول للأنجيوتنسين في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 179: حاصرات مستقبلات الأنجيوتنسين II (ARBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 180: حاصرات بيتا الأمريكية (BBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 181: حاصرات قنوات الكالسيوم الأمريكية (CCBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 182: موسعات الأوعية الدموية المباشرة في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 183: حاصرات ألفا-1 في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 184: ناهضات ألفا-2 المركزية الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 185: الهرمونات الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 186: هرمونات الستيرويد في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 187: الهرمونات الجنسية الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 188: هرمونات الإستروجين الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 189: البروجستوجينات في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 190: الأندروجينات الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 191: هرمونات الغدة الدرقية في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 192: الهرمونات الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 193: مضادات الأيض في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 194: نظائر البيورين الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 195: نظائر البيريميدين الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 196: مضادات حمض الفوليك في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 197: الأدوية الخافضة للدهون في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 198: الستاتينات الأمريكية (مثبطات إنزيم HMG-COA المختزل) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 199: المنتجات المركبة الأمريكية والعوامل الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 200: أسعار الفايبرات في السوق الأمريكية للأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 201: عوامل عزل الأحماض الصفراوية في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 202: مثبطات PCSK9 في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 203: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 204: عوامل الألكلة الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 205: خردل النيتروجين الأمريكي في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 206: نيتروزويوريا في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 207: سلفونات الألكيل الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 208: التريازينات الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 209: إيثيلين إيمينات الولايات المتحدة في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 210: مضادات الاكتئاب الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 211: مثبطات استرداد السيروتونين الانتقائية (SSRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 212: مثبطات إعادة امتصاص السيروتونين والنورإبينفرين (SNRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 213: مضادات الاكتئاب ثلاثية الحلقات (TCAS) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 214: مضادات الاكتئاب غير النمطية في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 215: مثبطات أكسيداز أحادي الأمين (MAOIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 216: مضادات مستقبلات NMDA في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 217: مضادات الذهان في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 218: مضادات الذهان من الجيل الثاني (غير النمطية) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 219: مضادات الذهان من الجيل الأول (النموذجية) في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 220: الفينوثيازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 221: ثيوكسانثينات الولايات المتحدة في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 222: مضادات الذهان من الجيل التالي في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 223 سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 224: أمراض القلب والأوعية الدموية في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 225: إدارة الألم ومضادات الالتهاب في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 226: سوق الأدوية الجنيسة ذات العلامات التجارية في مجال الأورام في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 227: الأورام الصلبة في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 228: الأورام الدموية الخبيثة في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 229: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 230: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 231: أمراض الجهاز الهضمي في سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 232: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 233: الشركات الأمريكية الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 234 سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب طريقة الإعطاء، 2018-2032 (ألف دولار أمريكي)

الجدول 235: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 236: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 237: الإدارة الموضعية الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 238 سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (ألف دولار أمريكي)

الجدول 239 سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب التركيبة السكانية للمرضى، 2018-2032 (ألف دولار أمريكي)

الجدول 240: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 241: سوق الأدوية الجنيسة ذات العلامات التجارية في الولايات المتحدة، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 242: صيدليات التجزئة الأمريكية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 243 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب فئة الدواء، 2018-2032 (ألف دولار أمريكي)

الجدول 244: سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 245: مدرات البول في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 246: مثبطات الإنزيم المحول للأنجيوتنسين في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 247: حاصرات مستقبلات الأنجيوتنسين II (ARBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 248: حاصرات بيتا الكندية (BBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 249: حاصرات قنوات الكالسيوم في كندا (CCBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 250: موسعات الأوعية الدموية المباشرة في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 251: حاصرات ألفا-1 في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 252: ناهضات ألفا-2 في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا الوسطى، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 253: الهرمونات في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 254: هرمونات الستيرويد في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 255: الهرمونات الجنسية في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 256: هرمونات الإستروجين في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 257: البروجسترونات في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 258: الأندروجينات الكندية في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 259: هرمونات الغدة الدرقية في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 260 262

الجدول 261: الهرمونات الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 262: مضادات الأيض في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 263: نظائر البيورين في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 264: نظائر البيريميدين في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 265: مضادات الفولات في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 266: أدوية خفض الدهون في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 267 كندا ستاتينات (مثبطات إنزيم HMG-COA المختزل) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 268: المنتجات المركبة الكندية والعوامل الأخرى في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 269: الألياف في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 270: عوامل عزل الأحماض الصفراوية في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 271: مثبطات PCSK9 في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 272: سوق الأدوية المضادة للصرع في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 273 عوامل الألكلة في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 274: خردل النيتروجين الكندي في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 275: نيتروزويوريا كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 276: سلفونات الألكيل في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 277: التريازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 278: إيثيلين إيمينات كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 279: مضادات الاكتئاب في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 280: مثبطات استرداد السيروتونين الانتقائية (SSRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 281: مثبطات إعادة امتصاص السيروتونين والنورإبينفرين (SNRIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 282: مضادات الاكتئاب ثلاثية الحلقات في كندا (TCAS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 283: مضادات الاكتئاب غير النمطية في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 284: مثبطات أكسيداز أحادي الأمين (MAOIS) في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 285: مضادات مستقبلات NMDA في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 286: مضادات الذهان في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 287 كندا مضادات الذهان من الجيل الثاني (غير النمطية) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 288 كندا مضادات الذهان من الجيل الأول (النموذجية) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 289: الفينوثيازينات في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 290: ثيوكسانثينات كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 291: مضادات الذهان من الجيل التالي في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 292 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 293: أمراض القلب والأوعية الدموية في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 294: إدارة الألم ومضادات الالتهاب في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 295 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 296: الأورام الصلبة في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 297: الأورام الدموية الخبيثة في سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 298: سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 299: سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 300: أمراض الجهاز الهضمي في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 301: سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 302: كندا وغيرها في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 303 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب طريقة الإعطاء، 2018-2032 (ألف دولار أمريكي)

الجدول 304 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 305 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 306: الإدارة الموضعية في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 307 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب نوع المنتج، 2018-2032 (ألف دولار أمريكي)

الجدول 308 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب التركيبة السكانية للمرضى، 2018-2032 (ألف دولار أمريكي)

الجدول 309 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب المستخدم النهائي، 2018-2032 (ألف دولار أمريكي)

الجدول 310 سوق الأدوية الجنيسة ذات العلامات التجارية في كندا، حسب قناة التوزيع، 2018-2032 (ألف دولار أمريكي)

الجدول 311: صيدليات البيع بالتجزئة في كندا في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 312 سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب فئة الدواء، 2018-2032 (ألف دولار أمريكي)

الجدول 313: سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 314: مدرات البول في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 315: مثبطات الإنزيم المحول للأنجيوتنسين في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 316: حاصرات مستقبلات الأنجيوتنسين II (ARBS) في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 317: حاصرات بيتا المكسيكية (BBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 318: حاصرات قنوات الكالسيوم في المكسيك (CCBS) في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 319: موسعات الأوعية الدموية المباشرة في المكسيك في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 320: حاصرات ألفا-1 في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 321: ناهضات ألفا-2 في سوق الأدوية الجنيسة ذات العلامات التجارية في وسط المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 322: هرمونات المكسيك في سوق الأدوية الجنيسة ذات العلامات التجارية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 323: هرمونات الستيرويد في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 324: الهرمونات الجنسية في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 325: هرمونات الإستروجين في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 326: البروجسترونات في سوق الأدوية الجنيسة ذات العلامات التجارية في المكسيك، حسب النوع، 2018-2032 (ألف دولار أمريكي)