North America Cancer Photodynamic Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

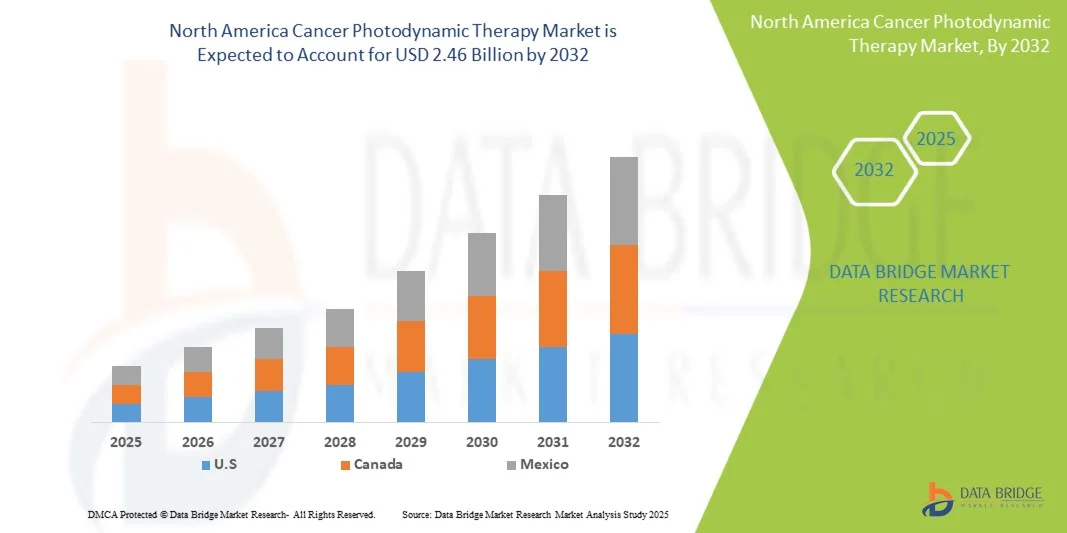

1.53 Billion

USD

2.46 Billion

2024

2032

USD

1.53 Billion

USD

2.46 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.46 Billion | |

| % | |

|

تجزئة سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج (أدوية مُحسِّسة للضوء، أجهزة العلاج الضوئي الديناميكي)، حسب مؤشر السرطان (أورام الجلد والجلد، الرأس والرقبة، المريء، الرئة، المثانة، عنق الرحم، البروستاتا)، حسب طريقة العلاج (العلاج المستقل، العلاج المساعد، العلاج التلطيفي، وغيرها)، حسب تقنية الإجراء (الشعاع الخارجي، التوصيل داخل التجويف (بالتنظير)، التوصيل الخلالي (الداخلي)، وغيرها)، حسب مرحلة المرض (السرطان في المرحلة المبكرة، السرطان في المرحلة المتأخرة)، حسب التركيبة السكانية للمرضى (كبار السن، البالغين، الأطفال)، حسب المستخدم النهائي (المستشفيات، عيادات الأمراض الجلدية وسرطان الجلد، مراكز الجراحة الخارجية (ASCS)، المعاهد الأكاديمية والبحثية، وغيرها)، حسب قناة التوزيع (العطاءات المباشرة، الموزعون الخارجيون، عبر الإنترنت، وغيرها) - اتجاهات الصناعة والتوقعات 2032

حجم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

- تم تقييم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية بـ 1.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.46 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل رئيسي إلى ارتفاع معدل انتشار السرطان، وزيادة الإنفاق على الرعاية الصحية، وتزايد الوعي بخيارات العلاج المتقدمة. كما أن التحسينات السريعة في البنية التحتية للرعاية الصحية، وتوسع مراكز علاج السرطان المتخصصة، تُسهم في ذلك.

- ويعود هذا النمو إلى عوامل مثل المبادرات الحكومية التي تشجع التشخيص المبكر والعلاجات المبتكرة، ووجود عدد كبير من المرضى، وزيادة الاستثمارات من قبل الشركات الدولية والمحلية في تقنيات العلاج الضوئي الديناميكي.

تحليل سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

- يشهد سوق العلاج الضوئي الديناميكي للسرطان (PDT) نموًا مطردًا، مدفوعًا بتزايد انتشار السرطان، وتزايد الوعي بالعلاجات غير الجراحية، والتطورات في أدوية التحسس الضوئي وتقنيات الليزر. وتهيمن أمريكا الشمالية على هذا السوق بفضل بنيتها التحتية القوية للرعاية الصحية واستثماراتها الكبيرة في البحث والتطوير.

- تشهد الأسواق الناشئة تبنّيًا سريعًا للعلاج الضوئي الديناميكي، مدعومًا بالمبادرات الحكومية، وتزايد الإنفاق على الرعاية الصحية، وتزايد أعداد كبار السن. ومع ذلك، لا تزال تكاليف العلاج المرتفعة ومحدودية التعويضات تُشكّلان عائقين رئيسيين، في حين تُمثّل الابتكارات المستمرة في العلاجات المركبة ومُحسِّسات الضوء المُستهدفة فرص نمو كبيرة.

- من المتوقع أن تهيمن الولايات المتحدة على سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية بحصة إيرادات تبلغ 82.99% بحلول عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع للعلاجات المبتكرة، واستثمارات قوية في البحث والتطوير، وسياسات سداد مواتية، ووعي بالعلاجات قليلة التدخل. إضافةً إلى ذلك، يُسرّع وجود جهات رائدة في السوق وأطر تنظيمية داعمة من نمو السوق ومعدلات اعتماده في المنطقة.

- من المتوقع أن تكون الولايات المتحدة الأسرع نموًا في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 6.4%، مدفوعًا بارتفاع معدل انتشار السرطان، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالعلاجات المتقدمة، والمبادرات الحكومية التي تشجع التشخيص المبكر. بالإضافة إلى ذلك، فإن تزايد اعتماد التقنيات المبتكرة وارتفاع الدخل المتاح يعززان الطلب على العلاج الضوئي الديناميكي.

- من المتوقع أن تهيمن شريحة أدوية التحسس الضوئي على سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية بحصة سوقية تبلغ 74.52% في عام 2025، مدفوعًا بدورها المركزي في العلاج، والخصوصية العالية في استهداف الخلايا السرطانية، والموافقات المتزايدة على الأدوية الجديدة، وزيادة التبني في العلاجات المركبة، والبحث والتطوير المستمر الذي يقود إلى تحسين الفعالية وتقليل الآثار الجانبية.

نطاق التقرير وتقسيم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

|

صفات |

رؤى أساسية حول سوق الحرير في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

"التكامل مع علاجات السرطان الأخرى"

- إن قدرة العلاج الضوئي الديناميكي (PDT) على إنتاج قتل موضعي لخلايا الورم مع تحفيز الاستجابات المناعية تجعله شريكًا جذابًا لعلاج السرطان المتعدد الوسائط

- تشير الأدلة المتزايدة إلى أن العلاج الضوئي الديناميكي يمكن أن يزيد من إطلاق مستضد الورم، ويعدل البيئة المحيطة بالورم، ويعزز تسلل أو تنشيط الخلايا المناعية - وهي آليات يمكن أن تتآزر مع مثبطات نقاط التفتيش المناعية، واللقاحات العلاجية للسرطان، والعلاج الكيميائي أو العلاج الإشعاعي.

- قد يؤدي الجمع بين العلاج الضوئي الديناميكي والعلاجات الجهازية إلى تحويل السيطرة المحلية إلى استجابات جهازية دائمة، وتمكين تخفيض جرعات العوامل السامة، وتوسيع المؤشرات (على سبيل المثال، المرض غير القابل للاستئصال أو النقيلي)

- مع تزايد الأبحاث السريرية والانتقالية، يمثل التكامل مع الوسائل الأخرى مسارًا عالي القيمة لتوسيع نطاق الأهمية السريرية للعلاج الضوئي الديناميكي والاعتماد التجاري

ديناميكيات سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

سائق

"ارتفاع معدل انتشار السرطان"

- إن الانتشار المتزايد للسرطان على مستوى العالم هو أحد أهم العوامل التي تغذي الطلب على العلاجات مثل العلاج الضوئي الديناميكي (PDT)

- مع نمو السكان وتقدمهم في السن، ومع تحسن أدوات التشخيص، يتم اكتشاف المزيد من حالات السرطان كل عام

- كما تساهم المعدلات المرتفعة لعوامل الخطر مثل تعاطي التبغ والسمنة وأنماط الحياة المستقرة وتلوث الهواء والعدوى في البلدان المنخفضة والمتوسطة الدخل في ارتفاع معدل الإصابة.

- مع تزايد عدد المرضى الذين يحتاجون إلى طرق علاج موضعية فعالة وأقل تدخلاً وأقل تكلفة، أصبح العلاج الضوئي الديناميكي أكثر جاذبية

- يشكل هذا العبء المتزايد من السرطان ضغطًا على الأنظمة الصحية، مما يخلق ضغوطًا عاجلة على العلاجات التي يمكنها تحسين النتائج وتقليل الآثار الجانبية ونشرها على نطاق أوسع.

ضبط النفس/التحدي

"عمق محدود لاختراق الضوء"

- إن أحد القيود المهمة التي تعيق التبني الأوسع نطاقًا وفعالية العلاج الضوئي الديناميكي هو الاختراق المحدود للضوء المنشط في الأنسجة البشرية

- نظرًا لأن المواد المسببة للحساسية للضوء يجب أن يتم تنشيطها بواسطة ضوء ذي أطوال موجية محددة، فإن امتصاص الضوء وتشتته بواسطة الأنسجة يقلل من مدى عمق الإضاءة التي يمكن أن تصل إليها

- غالبًا ما تعمل أجهزة التصور الضوئي المرئي فقط على الأورام السطحية أو التي يمكن الوصول إليها بسهولة؛ وتظل الأورام الأعمق أو الأكبر حجمًا تشكل تحديًا

- يؤدي هذا القيد إلى تدمير غير كامل للورم، ويستلزم توصيل الضوء الغازي (على سبيل المثال، مجسات الألياف، التنظير الداخلي)، ويزيد من تعقيد الإجراء، ويمكن أن يؤدي إلى نتائج سيئة أو تكرار المرض.

- حتى يتم التغلب على هذه المشكلة من خلال الاختراقات، يظل العلاج الضوئي الديناميكي مقيدًا في نطاق أنواع السرطان التي يمكنه علاجها بشكل غير جراحي وفعال.

نطاق سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع المنتج، ومؤشر السرطان، وطريقة العلاج، وتقنية الإجراء، ومرحلة المرض، والتركيبة السكانية للمريض، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى أدوية مُحسِّسة للضوء وأجهزة العلاج الضوئي الديناميكي. في عام 2025، من المتوقع أن تُهيمن أدوية مُحسِّسة للضوء على السوق بحصة 74.52%، نظرًا لدورها المحوري في فعالية العلاج، وإمكانية تطبيقها على نطاق واسع في جميع أنواع السرطان، وتركيباتها المتعددة الاستخدامات (الوريدية، والموضعية، والفموية، والمثانية، والصفاقية). تشمل العوامل الرئيسية التي تُساهم في هذه الهيمنة ارتفاع معدل انتشار السرطان، والاعتماد المتزايد على العلاجات قليلة التوغل، والابتكارات الدوائية المستمرة، والموافقات التنظيمية، مما يجعل مُحسِّسة للضوء المساهم الرئيسي في الإيرادات مقارنةً بأجهزة العلاج الضوئي الديناميكي.

تُعدّ أدوية التحسيس الضوئي أسرع القطاعات نموًا، بمعدل نمو سنوي مركب يبلغ 6.4% في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، وذلك بفضل تزايد اعتماد علاجات السرطان المُستهدفة وغير الجراحية. ويساهم ازدياد الوعي بفعالية العلاج الضوئي الديناميكي، وآثاره الجانبية الأقل مقارنةً بالعلاجات التقليدية، وتطوير الجيل التالي من مُحسِّنات الضوء ذات الانتقائية المُحسّنة للأورام واختراقها العميق للأنسجة، في زيادة الطلب. كما تُسهم الأبحاث السريرية الداعمة والموافقات على عوامل التحسيس الضوئي الجديدة في توسع السوق.

- حسب مؤشر السرطان

بناءً على مؤشرات السرطان، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى أورام الجلد والجلد، وأورام الرأس والرقبة، وأورام المريء، والرئة، والمثانة، وعنق الرحم، والبروستاتا. ومن المتوقع أن يهيمن قطاع أورام الجلد والجلد على السوق بنسبة 51.21% في عام 2025، نظرًا لانتشار سرطانات الجلد، والوعي الواسع بالكشف المبكر، وفعالية العلاج الضوئي الديناميكي في تحقيق نتائج تجميلية فائقة. ويستفيد هذا القطاع من الانتشار الواسع لأدوية التحسيس الضوئي وأجهزة العلاج الضوئي الديناميكي، لا سيما لدى كبار السن والبالغين، الذين يمثلون الشريحة السكانية الأكبر من المرضى. كما أن الطلب المتزايد على العلاجات الموجهة قليلة التوغل للتقرن الشعاعي، وسرطان الخلايا القاعدية، وسرطان الخلايا الحرشفية، بالإضافة إلى سياسات السداد المواتية في المناطق الرئيسية، يعزز ريادته السوقية على مؤشرات السرطان الأخرى.

يُعدّ قطاع أورام الجلد والأورام الجلدية الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 6.8%، في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، وذلك بفضل تزايد انتشار سرطانات الجلد، وزيادة الوعي بالتشخيص المبكر، وتفضيل العلاجات قليلة التدخل ذات الآثار الجانبية الأقل. يوفر العلاج الضوئي الديناميكي تأثيرًا مُستهدفًا، وتعافيًا سريعًا، ونتائج تجميلية مُحسّنة، مما يجعله مُلائمًا للغاية لطب الأورام الجلدية. بالإضافة إلى ذلك، تُعزز التطورات التكنولوجية في مُحسِّسات الضوء وأنظمة توصيل الضوء اعتماد هذا القطاع.

- حسب طريقة العلاج

بناءً على طريقة العلاج، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى علاج مستقل، وعلاج مُساعد، وعلاج تسكيني، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع العلاج الضوئي الديناميكي على السوق بنسبة 39.97%، نظرًا لفعاليته كعلاج أساسي للسرطانات الموضعية، بما في ذلك سرطانات الجلد والمريء والرئة. تشمل العوامل الرئيسية التي تُعزز هذه الهيمنة الفعالية العالية، والحد الأدنى من التدخل الجراحي، والنتائج التجميلية المتميزة، والتفضيل السريري المتزايد للعلاجات المُستهدفة. على الصعيد الإقليمي، تقود أمريكا الشمالية وأوروبا تبني العلاج الضوئي الديناميكي المستقل بفضل البنية التحتية المتقدمة للرعاية الصحية، وأطر السداد الراسخة، والوعي العالي للمرضى، بينما تشهد الأسواق الناشئة في منطقة آسيا والمحيط الهادئ إقبالًا متزايدًا مدفوعًا بارتفاع معدل انتشار السرطان، وتوسع شبكات المستشفيات، وزيادة الوصول إلى علاجات الأورام الحديثة. تُعزز هذه الديناميكيات الإقليمية، إلى جانب زيادة التثقيف والوعي بفوائد العلاج الضوئي الديناميكي، هيمنة العلاج الضوئي الديناميكي عالميًا.

يُعد العلاج المستقل أسرع القطاعات نموًا، بمعدل نمو سنوي مركب يبلغ 6.8% في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، نظرًا لبساطته وفعاليته من حيث التكلفة وانخفاض آثاره الجانبية مقارنةً بالعلاجات المركبة. فهو يتيح علاجًا مُستهدفًا للأورام دون الحاجة إلى أدوية أو تدخلات إضافية، مما يُحسّن التزام المرضى بالعلاج. كما أن تزايد استخدام هذا العلاج في العيادات الخارجية، وازدياد الوعي بالعلاجات قليلة التوغل، والتطورات في مُحسِّسات الضوء وأنظمة توصيل الضوء، كلها عوامل تُعزز النمو السريع لهذا القطاع.

- حسب تقنية الإجراء

بناءً على تقنية الإجراء، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى شعاع خارجي، وتوصيل داخل التجويف (بالتنظير)، وتوصيل خلالي (داخلي)، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع الشعاع الخارجي على السوق بنسبة 68.32%، نظرًا لطبيعته غير الجراحية، وسهولة استخدامه، وفعاليته في علاج الأورام السطحية. ويعزز هذا التبني القوي في أمريكا الشمالية وأوروبا، بدعم من البنية التحتية المتطورة للرعاية الصحية وسياسات السداد، إلى جانب الطلب المتزايد في منطقة آسيا والمحيط الهادئ نتيجةً لتزايد انتشار السرطان والوعي به، ريادته السوقية.

يعد قطاع التوصيل داخل التجويف (التنظير الداخلي) الأسرع نموًا بنسبة 6.2٪ معدل نمو سنوي مركب في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية لأنه يتيح إعطاء الضوء المستهدف والمُحسِّس للضوء بشكل طفيف التوغل للأورام الموجودة في الأعضاء المجوفة، ويقلل من التعرض الجهازي والآثار الجانبية، ويسمح بتكرار العلاجات، ويحسن الوصول إلى الورم في سرطانات المريء والشعب الهوائية والمثانة، ويقصر وقت التعافي.

- حسب مرحلة المرض

بناءً على مرحلة المرض، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى قسمين: السرطان في مراحله المبكرة والمتأخرة. في عام 2025، من المتوقع أن يهيمن قطاع السرطان في مراحله المبكرة على السوق بنسبة 81.12%، بفضل فعالية العلاج الضوئي الديناميكي في استهداف الأورام الموضعية، وتقليل تلف الأنسجة السليمة، وتقديم نتائج تجميلية أفضل. يستفيد هذا القطاع من وعي المرضى العالي، وتفضيلهم للعلاجات طفيفة التوغل، وانتشار استخدامه في أمريكا الشمالية وأوروبا، في حين أن تزايد معدلات تشخيص السرطان وتوسع البنية التحتية لعلم الأورام في منطقة آسيا والمحيط الهادئ يعززان ريادته السوقية.

يُعدّ علاج السرطان في مراحله المبكرة أسرع القطاعات نموًا، بمعدل نمو سنوي مركب قدره 6.3% في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، وذلك بفضل تزايد اعتماد العلاجات قليلة التوغل، وزيادة الوعي بالكشف المبكر، وتحسين نتائج المرضى باستخدام العلاج الضوئي الديناميكي. تستجيب حالات السرطان في مراحله المبكرة بشكل أفضل للعلاجات الموجهة، مما يؤدي إلى فعالية أعلى وآثار جانبية أقل. بالإضافة إلى ذلك، تُسهم المبادرات الحكومية الداعمة والتطورات في مُحسِّسات الضوء وأنظمة توصيل الضوء في تسريع انتشار هذا القطاع في السوق.

- حسب التركيبة السكانية للمريض

بناءً على التركيبة السكانية للمرضى، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى فئات: كبار السن، والبالغين، والأطفال. في عام 2025، من المتوقع أن يهيمن قطاع كبار السن على السوق بنسبة 66.15%، نظرًا لارتفاع معدل انتشار السرطان بين كبار السن، وزيادة احتمالية الإصابة بسرطانات الجلد والجلد، وتفضيل العلاجات الموجهة قليلة التوغل. يحظى هذا العلاج باعتماد قوي في أمريكا الشمالية وأوروبا، مدعومًا ببنية تحتية متطورة للرعاية الصحية والوعي المجتمعي، بالإضافة إلى تزايد أعداد كبار السن.

يُعدّ قطاع طب الشيخوخة الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 6.5% في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، وذلك بفضل ارتفاع معدل انتشار السرطان بين كبار السن. يُضعف التقدم في السن جهاز المناعة ويزيد من قابلية الإصابة بأنواع مختلفة من السرطان، مما يزيد الطلب على علاجات فعّالة وغير جراحية، مثل العلاج الضوئي الديناميكي. بالإضافة إلى ذلك، يتميز العلاج الضوئي الديناميكي بآثار جانبية أقل وتعافي أسرع، مما يجعله مناسبًا للمرضى كبار السن الذين قد لا يتحملون العلاجات المكثفة، مما يُعزز نمو السوق في هذه الفئة العمرية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى مستشفيات، وعيادات جلدية وسرطان الجلد، ومراكز جراحية خارجية، ومعاهد أكاديمية وبحثية، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع المستشفيات على السوق بحصة 40.10%، بفضل بنيتها التحتية الشاملة، وتوافر أقسام متخصصة في الأورام، وقدرتها على تقديم علاجات متكاملة للعلاج الضوئي الديناميكي. وتتصدر المستشفيات العامة والخاصة، وخاصةً مستشفيات المستويين الأول والثاني في أمريكا الشمالية وأوروبا، قائمة اعتماد هذا العلاج بفضل أنظمة الرعاية الصحية المتقدمة ودعم السداد. كما أن تنامي شبكات المستشفيات وتوسع خدمات الأورام في منطقة آسيا والمحيط الهادئ يعززان هيمنة المستشفيات كمستخدمين رئيسيين للعلاج الضوئي الديناميكي للسرطان عالميًا.

المستشفيات هي أسرع القطاعات نموًا، بمعدل نمو سنوي مركب قدره 7.0% في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، وذلك بفضل تزايد اعتماد علاجات السرطان المتقدمة، وزيادة تدفق المرضى، وتوافر أقسام الأورام المتخصصة. تقدم المستشفيات خدمات علاج ضوئي ديناميكي شاملة، تشمل التشخيص والعلاج والرعاية اللاحقة للعلاج، مما يجعلها مفضلة على العيادات المستقلة. إضافةً إلى ذلك، يُعزز الوعي المتزايد، والمبادرات الحكومية، والتغطية التأمينية، اعتماد العلاج الضوئي الديناميكي في المستشفيات.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية إلى مناقصة مباشرة، وموزعين تابعين لجهات خارجية، وعبر الإنترنت، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع المناقصة المباشرة على السوق بحصة 49.75%، بفضل عمليات الشراء بالجملة من قِبل المستشفيات وبرامج الرعاية الصحية الحكومية ومراكز الأورام الكبيرة، مما يضمن كفاءة التكلفة وموثوقية توريد مُحسِّسات الضوء وأجهزة العلاج الضوئي الديناميكي. يحظى هذا القطاع باعتماد قوي في أمريكا الشمالية وأوروبا، مدعومًا بأنظمة شراء مُهيكلة للمستشفيات ومناقصات الصحة العامة، إلى جانب الطلب المؤسسي المتزايد.

يُعدّ قطاع المناقصات المباشرة الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 6.5% في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، وذلك بفضل زيادة مشتريات الحكومة والمستشفيات من أجهزة العلاج الضوئي الديناميكي المتقدمة عبر العقود المباشرة. يضمن هذا النهج فعالية التكلفة، وسرعة الشراء، وموثوقية التوريد لبرامج علاج السرطان واسعة النطاق. إضافةً إلى ذلك، فإن ارتفاع الإنفاق العام على الرعاية الصحية، والمبادرات الحكومية لرعاية مرضى السرطان، وتفضيل الشراء المركزي، كلها عوامل تدفع إلى اعتماد المناقصات المباشرة بدلًا من الموزعين أو القنوات الإلكترونية.

تحليل إقليمي لسوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

- من المتوقع أن تهيمن الولايات المتحدة على سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية بحصة إيرادات تبلغ 82.99% بحلول عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع للعلاجات المبتكرة، واستثمارات قوية في البحث والتطوير، وسياسات سداد مواتية، ووعي بالعلاجات قليلة التدخل. إضافةً إلى ذلك، يُسرّع وجود جهات رائدة في السوق وأطر تنظيمية داعمة من نمو السوق ومعدلات اعتماده في المنطقة.

- من المتوقع أن تكون الولايات المتحدة الأسرع نموًا في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 6.4%، مدفوعًا بارتفاع معدل انتشار السرطان، وتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بالعلاجات المتقدمة، والمبادرات الحكومية التي تشجع التشخيص المبكر. بالإضافة إلى ذلك، فإن تزايد اعتماد التقنيات المبتكرة وارتفاع الدخل المتاح يعززان الطلب على العلاج الضوئي الديناميكي.

- وعلاوة على ذلك، فإن وجود اللاعبين الرئيسيين في السوق والأطر التنظيمية الداعمة يعمل على تسريع نمو السوق ومعدلات التبني في المنطقة.

نظرة عامة على سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

شكّل سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية في الولايات المتحدة أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدعومًا ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع للعلاجات المبتكرة، واستثمارات قوية في البحث والتطوير. ويساهم وجود كبرى شركات تصنيع أجهزة العلاج الضوئي الديناميكي، وسياسات السداد المواتية، وارتفاع معدل انتشار السرطان في تعزيز إيرادات السوق. كما أن برامج التوعية ومبادرات التشخيص المبكر تزيد من الإقبال على العلاج. ويساهم مزيج التقدم التكنولوجي، والبيئة التنظيمية الداعمة، والقدرة الشرائية العالية للمرضى في جعل الولايات المتحدة أكبر مساهم في الإيرادات.

نظرة عامة على سوق العلاج الضوئي الديناميكي للسرطان في كندا وأمريكا الشمالية

يشهد سوق العلاج الضوئي الديناميكي للسرطان في كندا وأمريكا الشمالية نموًا مطردًا في أمريكا الشمالية بحلول عام 2024، مدعومًا بارتفاع حالات الإصابة بالسرطان، ودعم التمويل الحكومي للرعاية الصحية، وتسريع الموافقات التنظيمية لأجهزة العلاج الضوئي الديناميكي ومحسسات الضوء. ويساهم تزايد الاعتماد في مراكز الأورام المتخصصة، وتنامي وعي الأطباء، وتوسع الأدلة السريرية التي تثبت فعاليتها في علاج الأورام السطحية والموضعية، والتعاون بين المستشفيات وشركات التكنولوجيا الحيوية في تعزيز الإقبال على هذا العلاج. كما أن تفضيل المرضى للعلاجات طفيفة التوغل وتحسينات السداد تُعزز توسع السوق في جميع المقاطعات على المستوى الوطني.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة نوفارتيس فارما إيه جي (سويسرا)

- شركة جالديرما (سويسرا)

- شركة بوش الصحية المحدودة (كندا)

- Photocure ASA (النرويج)

- شركة أدفانز فارما (المملكة المتحدة)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة بيوفرونتيرا إيه جي (ألمانيا)

- LUMIBIRD SA (فرنسا)

- شركة لوزيتين (البرتغال)

- شركة لوميدا (السويد)

- إمباكت بيوتيك (إسرائيل)

- شركة بيولايتيك القابضة المحدودة وشركاه المحدودة (ألمانيا)

- شركة مودولايت (فنلندا)

- شركة THERALASE تكنولوجيز (كندا)

أحدث التطورات في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

- في فبراير 2023، مثّل التعاون بين جالديرما والهندسة الطبية الألمانية (GME) تطورًا استراتيجيًا في سوق طب الأمراض الجلدية والعلاج الضوئي الديناميكي (PDT). من خلال الجمع بين ميتفيكس من جالديرما، وهو مُحسِّس ضوئي رائد لسرطانات الجلد ما قبل السرطانية وغير الميلانينية، وجهاز ملتي لايت من GME، تُعزز هذه الشراكة عروض جالديرما العلاجية المتكاملة وتُوسِّع قدرتها على تقديم كلٍّ من العلاج الضوئي الديناميكي التقليدي بالضوء الأحمر (C-PDT) والعلاج الضوئي الديناميكي بضوء النهار الاصطناعي (ADL-PDT) الأكثر ملاءمةً للمرضى.

- في عام 2025، أكملت شركة McKesson عملية الاستحواذ على Core Ventures (Community Oncology Revitalization Enterprise Ventures)، حيث استحوذت على حصة مسيطرة تبلغ حوالي 70% مقابل حوالي 2.49 مليار دولار أمريكي، لتعزيز رعاية الأورام المجتمعية من خلال Florida Cancer Specialists & Research Institute.

- في عام 2025، نقلت شركة Biofrontera AG جميع الأصول الأمريكية المتعلقة بـ Ameluz وRhodoLED إلى شركة Biofrontera Inc.، وحصلت على حصة أسهم بنسبة 10% وعوائد تتراوح بين 12% و15% على مبيعات Ameluz في الولايات المتحدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية المستخدم النهائي للسوق

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 تحليل بيستل

4.3 تحليل الإنتاج والاستهلاك

4.3.1 المقدمة

4.3.2 تحليل جانب الإنتاج

4.3.2.1 تصنيع المواد المُحسِّسة للضوء

4.3.2.2 تصنيع الأجهزة

4.3.2.3 البحث والابتكار

4.3.3 تحليل جانب الاستهلاك

4.3.3.1 التطبيق السريري

4.3.3.2 أحجام العلاج واتجاهاته

4.3.3.3 الجرعة والبروتوكولات

4.3.4 ديناميكيات الإنتاج والاستهلاك

4.3.4.1 قيود العرض

4.3.4.2 نظرة عامة إقليمية

4.3.4.3 التوقعات المستقبلية

4.3.5 الخاتمة

4.4 تفاصيل تحليل التكلفة

4.4.1 المقدمة

4.4.2 التكاليف الطبية المباشرة

4.4.2.1 تكلفة المواد المسببة للحساسية للضوء

4.4.2.2 أنظمة توصيل الضوء

4.4.2.3 رسوم مرافق الرعاية الصحية

4.4.3 التكاليف غير المباشرة

4.4.3.1 النفقات المتعلقة بالمريض

4.4.3.2 مراقبة ما بعد العلاج

4.4.4 فعالية التكلفة المقارنة

4.4.5 السداد وتأثير التأمين

4.4.6 الاختلافات في التكلفة الإقليمية

4.4.7 اتجاهات التكلفة المستقبلية واستراتيجيات التخفيض

4.4.7.1 التطورات التكنولوجية

4.4.7.2 مبادرات كفاءة الرعاية الصحية

4.4.8 الخاتمة

4.5 التطورات التكنولوجية

4.5.1 المقدمة

4.5.2 مُحسِّسات الضوء من الجيل التالي

4.5.3 التطورات في أنظمة توصيل الضوء

4.5.4 التوصيل باستخدام تقنية النانو

4.5.5 العلاجات المركبة وتعديل المناعة

4.5.6 التكامل الرقمي وتخطيط العلاج

4.5.7 الاتجاهات والتوقعات الأخيرة

4.5.8 الخاتمة

4.6 تحليل سلسلة القيمة

4.6.1 المقدمة

4.6.2 البحث والتطوير

4.6.2.1 اكتشاف المواد المسببة للحساسية للضوء

4.6.2.2 تطوير أنظمة توصيل الضوء

4.6.2.3 التجارب السريرية والموافقات التنظيمية

4.6.3 التصنيع

4.6.3.1 إنتاج المواد المُحسِّسة للضوء

4.6.3.2 تصنيع أجهزة توصيل الضوء

4.6.4 التوزيع والخدمات اللوجستية

4.6.4.1 إدارة سلسلة التوريد

4.6.4.2 التجارة الدولية والوصول إلى الأسواق

4.6.5 التطبيق السريري

4.6.5.1 التكامل في بروتوكولات العلاج

4.6.5.2 التدريب والتعليم

4.6.6 المراقبة والدعم بعد العلاج

4.6.6.1 الرعاية المتابعة

4.6.6.2 خدمات دعم المرضى

4.6.7 التطورات التكنولوجية المؤثرة على سلسلة قيمة PDT

4.6.7.1 تقنية النانو في العلاج الضوئي الديناميكي

4.6.7.2 الذكاء الاصطناعي والتصوير

4.6.7.3 الطب الشخصي

4.6.8 الخاتمة

4.7 معايير اختيار البائعين

4.7.1 المقدمة

4.7.2 معايير الاختيار الأساسية

4.7.2.1 الامتثال التنظيمي

4.7.2.2 الأدلة السريرية ودعم البحث

4.7.2.3 الأداء الفني وتوافق الأجهزة

4.7.2.4 إدارة الجودة ومعايير التصنيع

4.7.2.5 الخدمة والتدريب ودعم ما بعد البيع

4.7.2.6 موثوقية سلسلة التوريد

4.7.3 الاتجاهات الحديثة في اختيار البائعين

4.7.4 عوامل الخطر والضعف

4.7.5 مؤشرات الأداء الرئيسية

4.7.6 التوصيات الاستراتيجية

4.7.7 الخاتمة

4.8 تحليل براءات الاختراع

4.8.1 جودة وقوة براءة الاختراع

4.8.2 عائلات براءات الاختراع

4.8.3 الترخيص والتعاون

4.8.4 المشهد الإقليمي لبراءات الاختراع

4.8.5 استراتيجية وإدارة الملكية الفكرية

4.9 تحليل سلسلة التوريد

4.9.1 نظرة عامة

4.9.2 سيناريو التكلفة اللوجستية

4.9.3 أهمية مقدمي الخدمات اللوجستية

4.9.4 الخاتمة

4.1 تحليل النظام البيئي للصناعة

4.10.1 المقدمة

4.10.2 بنية النظام البيئي - الجهات الفاعلة والأدوار الرئيسية

4.10.2.1 مزودو التكنولوجيا الأساسية

4.10.2.2 تمكين المؤسسات

4.10.3 سلسلة القيمة والتدفقات الوظيفية

4.10.3.1 البحث والاكتشاف

4.10.3.2 التطوير السريري والتحقق التنظيمي

4.10.3.3 التصنيع وضمان الجودة

4.10.3.4 التوزيع والشراء والتبني السريري

4.10.4 عوامل تمكين السوق والبنية التحتية

4.10.4.1 المُمَكِّنات العلمية والتنظيمية

4.10.4.2 السداد والبنية التحتية لاقتصاديات الصحة

4.10.4.3 قدرة التصنيع وسلسلة التوريد

4.10.5 الترابطات والشراكات الاستراتيجية

4.10.5.1 نقل التكنولوجيا بين الأوساط الأكاديمية والصناعية

4.10.5.2 التكامل الرأسي والتصنيع التعاقدي

4.10.5.3 الشبكات السريرية وأنظمة KOL

4.10.6 المخاطر والقيود والثغرات النظامية

4.10.6.1 التعقيد التنظيمي للمنتجات المجمعة

4.10.6.2 تركيز سلسلة التوريد ومخاطر المواد

4.10.6.3 عدم اليقين في الأدلة والسداد

4.10.6.4 الحواجز التشغيلية السريرية

4.10.7 الآثار الاستراتيجية والتوصيات

4.10.8 التوقعات - تطور النظام البيئي

4.10.9 الخاتمة

4.11 متتبع الابتكار والتحليل الاستراتيجي

4.11.1 المقدمة

4.11.2 الابتكارات التكنولوجية الحديثة

4.11.2.1 مُحسِّسات ضوئية متقدمة

4.11.2.2 منصات مكتفية ذاتيًا بالأكسجين

4.11.2.3 طرق التنشيط البديلة

4.11.2.4 منصات النانو الذكية

4.11.2.5 هياكل كيميائية جديدة

4.11.3 الابتكارات الاستراتيجية في أنظمة التسليم

4.11.3.1 أجهزة توصيل الضوء

4.11.3.2 العلاجات المركبة

4.11.3.3 تكامل التصوير

4.11.4 التحديات الرئيسية

4.11.5 المواضيع الاستراتيجية

4.11.6 الآثار الاستراتيجية على اللاعبين في السوق

4.11.7 التوصيات

4.11.8 التوقعات والمخاطر الاستراتيجية

4.11.9 الخاتمة

4.12 تحليل التسعير

4.12.1 المقدمة

4.12.2 مكونات سعر العلاج الإجمالي

4.12.2.1 تكاليف العوامل المسببة للحساسية الضوئية (الأدوية)

4.12.2.2 رأس مال الجهاز وتكاليف الصيانة

4.12.2.3 المواد الاستهلاكية والنفقات العامة الإجرائية

4.12.2.4 التكاليف غير المباشرة وتكاليف المصب

4.12.3 نماذج وأساليب التسعير

4.12.3.1 نماذج التكلفة المضافة وهامش الربح

4.12.3.2 التسعير القائم على القيمة والمرتبط بالنتائج

4.12.3.3 المدفوعات المجمعة والتعريفات الإجرائية

4.12.3.4 نماذج الاشتراك والخدمة المُدارة للأجهزة

4.12.4 مشهد السداد

4.12.4.1 الولايات المتحدة: الرعاية الطبية والدافعون التجاريون

4.12.4.2 أوروبا والأسواق الأخرى ذات الدخل المرتفع

4.12.4.3 الأسواق الناشئة وديناميكيات الإنفاق المباشر

4.12.5 فروق الأسعار الإقليمية والعوامل المحفزة

4.12.5.1 بصمة التصنيع وتأثيرات سلسلة التوريد

4.12.5.2 العبء التنظيمي والجداول الزمنية للوصول إلى السوق

4.12.5.3 أنماط الممارسة السريرية وسياسة السداد

4.12.6 حساسية الأسعار، والوصول، والإنصاف

4.12.6.1 مرونة الأسعار في مشتريات المستشفيات

4.12.6.2 وصول المرضى والحواجز الاجتماعية والاقتصادية

4.12.7 الآثار التنافسية والاستراتيجية للتسعير

4.12.7.1 تسعير الأقساط المبني على التمايز

4.12.7.2 تسعير الاختراق واستراتيجيات الحجم

4.12.7.3 اتفاقيات الدخول المُدارة وضمانات النتائج

4.12.8 توصيات لأصحاب المصلحة

4.12.8.1 للمصنعين

4.12.8.2 لمقدمي الخدمات وأنظمة المستشفيات

4.12.8.3 للدافعين وصانعي السياسات

4.12.9 المخاطر وعدم اليقين وضغوط الأسعار المستقبلية

4.12.10 الخاتمة

5 التعريفات الجمركية وتأثيرها على السوق

5.1 المقدمة

5.2 مشهد التعريفة الجمركية المتعلق بمنتجات PDT

5.2.1 فئات التعرض التجاري

5.2.2 التدابير الجمركية الحديثة والناشئة ذات العواقب

5.3 تأثيرات التكلفة المباشرة

5.3.1 زيادة تكاليف الإنزال وضغط الهامش

5.3.2 تقلب الأسعار وميزانية المشتريات

5.4 آثار سلسلة التوريد والتصنيع

5.4.1 تنويع الموردين وحوافز إعادة التصنيع إلى الوطن

5.4.2 توريد المواد النانوية والمكونات عالية القيمة

5.4.3 تكاليف التنظيم والتأهيل للموردين الجدد

5.5 آثار الوصول السريري والتسعير والسداد

5.5.1 مخاطر الوصول للمرضى ومقدمي الخدمات

5.5.2 ضغط السداد والتقييمات الصحية والاقتصادية

5.6 البحث والتطوير والابتكار والتأثيرات التنافسية

5.6.1 انقطاع إمدادات البحث وتدفقات التعاون

5.6.2 إعادة التموضع الاستراتيجي والميزة التنافسية

5.7 الاعتبارات المتعلقة بالسياسات والامتثال والتنظيم

5.7.1 استخدام قواعد منظمة التجارة العالمية والتجارة التفضيلية

5.7.2 أدوات تخفيف التعريفات الجمركية والدعوة

5.8 توصيات لأصحاب المصلحة

5.9 الخاتمة

6 تغطية التنظيم

6.1 رموز المنتج

6.1.1 المعايير المعتمدة

6.1.2 معايير السلامة

6.1.3 مناولة المواد وتخزينها

6.1.4 النقل والاحتياطات

6.1.5 تحديد المخاطر

6.1.6 الخاتمة

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 تزايد انتشار السرطان

7.1.2 تفضيل متزايد للعلاجات قليلة التدخل

7.1.3 التطورات التكنولوجية في أجهزة وتقنيات التحسس الضوئي

7.1.4 توسيع خط أنابيب البحث والتطوير السريري

7.2 القيود

7.2.1 عمق محدود لاختراق الضوء

7.2.2 ارتفاع تكلفة العلاج

7.3 الفرص

7.3.1 التكامل مع علاجات السرطان الأخرى

7.3.2 تطوير مُحسِّسات ضوئية جديدة

7.3.3 عمليات الدمج والاستحواذ والشراكات مع شركات أجهزة الأورام/الليزر والأدوية

7.4 التحديات

7.4.1 نقص الأكسجين في الورم كحاجز بيولوجي لفعالية العلاج الضوئي الديناميكي

7.4.2 المنافسة من العلاجات البديلة

8 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج

8.1 نظرة عامة

8.2 الأدوية المُحسِّسة للضوء

8.3 أجهزة العلاج الضوئي الديناميكي

9 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مؤشر السرطان

9.1 نظرة عامة

9.2 طب الجلد والأورام الجلدية

9.3 الرأس والرقبة

9.4 المريء

9.5 رئة

9.6 المثانة

9.7 عنق الرحم

9.8 البروستاتا

10 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج

10.1 نظرة عامة

10.2 العلاج المستقل

10.3 العلاج المساعد

10.4 العلاج التلطيفي

10.5 آخرون

11 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب تقنية الإجراء

11.1 نظرة عامة

11.2 الشعاع الخارجي

11.3 الولادة داخل التجويف (التنظير الداخلي)

11.4 التسليم البيني (الداخلي)

11.5 آخرون

12 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض

12.1 نظرة عامة

12.2 السرطان في المرحلة المبكرة

12.3 السرطان في المرحلة المتأخرة

13 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى

13.1 نظرة عامة

13.2 كبار السن

13.3 البالغين

13.4 طب الأطفال

14 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي

14.1 نظرة عامة

14.2 المستشفيات

14.3 عيادات الأمراض الجلدية وسرطان الجلد

14.4 مراكز الجراحة الخارجية (ASCS)

14.5 المعاهد الأكاديمية والبحثية

14.6 آخرون

15 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قناة التوزيع

15.1 نظرة عامة

15.2 العطاء المباشر

15.3 موزعو الطرف الثالث

15.4 عبر الإنترنت

15.5 آخرون

16 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة

16.1 أمريكا الشمالية

16.1.1 الولايات المتحدة

16.1.2 كندا

16.1.3 المكسيك

سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

18 تحليل SWOT

19 نبذة عن الشركة

19.1 شركة نوفيرتيس ايه جي

19.1.1 لمحة عامة عن الشركة

19.1.2 تحليل الإيرادات

19.1.3 تحليل أسهم الشركة

19.1.4 محفظة المنتجات

19.1.5 التطورات الأخيرة

19.2 جالديرما إس إيه

19.2.1 لمحة عامة عن الشركة

19.2.2 تحليل الإيرادات

19.2.3 تحليل أسهم الشركة

19.2.4 محفظة المنتجات

19.2.5 التطورات الأخيرة

19.3 العلاج الضوئي

19.3.1 لمحة عامة عن الشركة

19.3.2 تحليل الإيرادات

19.3.3 تحليل أسهم الشركة

19.3.4 محفظة المنتجات

19.3.5 التطورات الأخيرة

19.4 شركة أدفانز فارما

19.4.1 لمحة عامة عن الشركة

19.4.2 تحليل أسهم الشركة

19.4.3 محفظة المنتجات

19.4.4 التطورات الأخيرة

19.5 شركة أميريسورس بيرغن

19.5.1 لمحة عامة عن الشركة

19.5.2 تحليل الإيرادات

19.5.3 تحليل أسهم الشركة

19.5.4 محفظة المنتجات

19.5.5 التطورات الأخيرة

19.6 شركة بيوفرونتيرا إيه جي

19.6.1 لمحة عامة عن الشركة

19.6.2 تحليل الإيرادات

19.6.3 محفظة المنتجات

19.6.4 التطورات الأخيرة

19.7 شركة بايوليتك القابضة المحدودة وشركاه المحدودة

19.7.1 لمحة عامة عن الشركة

19.7.2 محفظة المنتجات

19.7.3 التطورات الأخيرة

19.8 صحة الكاردينال

19.8.1 لمحة عامة عن الشركة

19.8.2 تحليل الإيرادات

19.8.3 محفظة المنتجات

19.8.4 التطورات الأخيرة

19.9 هيميريون ثيرابيوتكس

19.9.1 لمحة عامة عن الشركة

19.9.2 محفظة المنتجات

19.9.3 التطورات الأخيرة

19.1 إمباكت بيوتك

19.10.1 لمحة عامة عن الشركة

19.10.2 محفظة المنتجات

19.10.3 التطورات الأخيرة

19.11 إينوفا

19.11.1 لمحة عامة عن الشركة

19.11.2 محفظة المنتجات

19.11.3 التطورات الأخيرة

19.12 لوميبيرد

19.12.1 لمحة عامة عن الشركة

19.12.2 تحليل الإيرادات

19.12.3 محفظة المنتجات

19.12.4 التطورات الأخيرة

19.13 لوزيتين

19.13.1 لمحة عامة عن الشركة

19.13.2 محفظة المنتجات

19.13.3 التطورات الأخيرة

19.14 مكيسون

19.14.1 لمحة عامة عن الشركة

19.14.2 تحليل الإيرادات

19.14.3 محفظة المنتجات

19.14.4 التطورات الأخيرة

19.15 شركة مودولايت

19.15.1 لمحة عامة عن الشركة

19.15.2 تحليل الإيرادات

19.15.3 محفظة المنتجات

19.15.4 التطورات الأخيرة

19.16 شركة ONCOLUX INC (المعروفة سابقًا باسم شركة LUMEDA INC.)

19.16.1 لمحة عامة عن الشركة

19.16.2 محفظة المنتجات

19.16.3 التطورات الأخيرة

19.17 شركة صن للصناعات الدوائية المحدودة

19.17.1 لمحة عامة عن الشركة

19.17.2 تحليل الإيرادات

19.17.3 محفظة المنتجات

19.17.4 التطورات الأخيرة

19.18 شركة ثيرالاس تكنولوجيز

19.18.1 لمحة عن الشركة

19.18.2 تحليل الإيرادات

19.18.3 محفظة المنتجات

19.18.4 التطورات الأخيرة

20 استبيان

21 تقارير ذات صلة

List of Table

الجدول 1: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 2: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2019-2028 (بالألف دولار أمريكي)

الجدول 3: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: أجهزة العلاج الضوئي الديناميكي المستخدمة في سوق علاج السرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: أجهزة العلاج الضوئي الديناميكي المستخدمة في سوق علاج السرطان في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: أنظمة توصيل الضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: الملحقات والمواد الاستهلاكية في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع السرطان، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق علاج السرطان بالضوء الديناميكي في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق علاج الأورام الجلدية والجلدية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: طب الجلد والأورام الجلدية في أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: سوق العلاج الضوئي الديناميكي للسرطان في منطقة الرأس والرقبة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: سوق علاج سرطان الرأس والرقبة بالضوء الديناميكي في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: سوق العلاج الضوئي الديناميكي لسرطان الرئة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق العلاج الضوئي الديناميكي لسرطان الرئة في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 سوق علاج سرطان الرئة بالضوء الديناميكي في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: سوق علاج سرطان المثانة بالضوء الديناميكي في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق علاج سرطان البروستاتا بالضوء الديناميكي في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق علاج سرطان البروستاتا بالضوء الديناميكي في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: آخرون في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: سوق علاج السرطان بالضوء الديناميكي في أمريكا الشمالية، حسب تقنية الإجراء، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق العلاج الضوئي الديناميكي للسرطان باستخدام الأشعة الخارجية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: توصيل التجويف (التنظير الداخلي) في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: توصيل العلاج الداخلي (الخلالي) في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: آخرون في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سرطان المرحلة المبكرة في أمريكا الشمالية، حسب سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: سرطان المرحلة المتأخرة في أمريكا الشمالية، حسب سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق العلاج الضوئي الديناميكي للسرطان لدى كبار السن في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: البالغون في أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق العلاج الضوئي الديناميكي لسرطان الأطفال في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: مستشفيات أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: مستشفيات أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: مستشفيات أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: عيادات الأمراض الجلدية وسرطان الجلد في أمريكا الشمالية، في سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: مراكز الجراحة الخارجية في أمريكا الشمالية (ASCS) في سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: المعاهد الأكاديمية والبحثية في أمريكا الشمالية المتخصصة في سوق العلاج الضوئي الديناميكي للسرطان، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: آخرون في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: العطاءات المباشرة في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 58 موزعو الطرف الثالث في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية عبر الإنترنت، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: آخرون في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: أجهزة العلاج الضوئي الديناميكي المستخدمة في علاج السرطان في أمريكا الشمالية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 66: أنظمة توصيل الضوء في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: الملحقات والمواد الاستهلاكية في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع السرطان، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق علاج الأورام الجلدية والجلدية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: طب الجلد والأورام الجلدية في سوق العلاج الضوئي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: سوق علاج سرطان الرأس والرقبة بالضوء الديناميكي في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: سوق العلاج الضوئي الديناميكي لسرطان الرئة في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق علاج سرطان البروستاتا بالضوء الديناميكي في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق علاج سرطان البروستاتا بالضوء الديناميكي في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق علاج السرطان بالضوء الديناميكي في أمريكا الشمالية، حسب تقنية الإجراء، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: مستشفيات أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: مستشفيات أمريكا الشمالية في سوق العلاج الضوئي الديناميكي للسرطان، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: أدوية مُحسِّسة للضوء الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: أدوية مُحسِّسة للضوء في الولايات المتحدة الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: أجهزة العلاج الضوئي الديناميكي المستخدمة في الولايات المتحدة في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: أنظمة توصيل الضوء الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: الملحقات والمواد الاستهلاكية الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب نوع السرطان، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: سوق علاج السرطان بالضوء الديناميكي في الولايات المتحدة الأمريكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: طب الجلد والأورام الجلدية في الولايات المتحدة الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠٠: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة الأمريكية، حسب نوع المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 101: سوق علاج سرطان الرأس والرقبة بالضوء الديناميكي في الولايات المتحدة، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 102 سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة الأمريكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة الأمريكية، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 104 سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة الأمريكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق علاج سرطان الرئة بالضوء الديناميكي في الولايات المتحدة، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: سوق علاج سرطان المثانة بالضوء الديناميكي في الولايات المتحدة الأمريكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: المثانة في سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 108 سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 109 سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في الولايات المتحدة، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق علاج سرطان البروستاتا بالضوء الديناميكي في الولايات المتحدة الأمريكية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١: سوق علاج سرطان البروستاتا بالضوء الديناميكي في الولايات المتحدة، حسب التركيبة السكانية للمرضى، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١١٢: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب طريقة العلاج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب تقنية الإجراء، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب مرحلة المرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: المستشفيات الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: المستشفيات الأمريكية في سوق العلاج الضوئي الديناميكي للسرطان، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: سوق العلاج الضوئي الديناميكي للسرطان في الولايات المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢٠: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب نوع المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 121: أدوية مُحسِّسة للضوء في كندا في سوق العلاج الضوئي الديناميكي للسرطان، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: أدوية مُحسِّسة للضوء في كندا لسوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: أجهزة العلاج الضوئي الديناميكي المستخدمة في سوق علاج السرطان في كندا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 124: أنظمة توصيل الضوء في كندا في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: الملحقات والمواد الاستهلاكية الكندية في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب نوع السرطان، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: سوق علاج السرطان بالضوء الديناميكي في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: طب الجلد والأورام الجلدية في كندا في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب نوع المنتج، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 130: سوق علاج سرطان الرأس والرقبة بالضوء الديناميكي في كندا، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 131 سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: المثانة الكندية في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في كندا، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: سوق علاج سرطان البروستاتا بالضوء الديناميكي في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: سرطان البروستاتا في كندا في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب طريقة العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب تقنية الإجراء، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب مرحلة المرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 146: مستشفيات كندا في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: مستشفيات كندا في سوق العلاج الضوئي الديناميكي للسرطان، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: سوق العلاج الضوئي الديناميكي للسرطان في كندا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 151: أدوية مُحسِّسة للضوء في سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب التركيبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: أجهزة العلاج الضوئي الديناميكي المستخدمة في سوق علاج السرطان في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: أنظمة توصيل الضوء في المكسيك في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: الملحقات والمواد الاستهلاكية في سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 155: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب نوع السرطان، 2018-2032 (بالألف دولار أمريكي)

الجدول 156: سوق علاج السرطان بالضوء الديناميكي في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: طب الجلد والأورام الجلدية في المكسيك في سوق العلاج الضوئي الديناميكي للسرطان، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: سوق علاج سرطان الرأس والرقبة بالضوء الديناميكي في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: سوق علاج سرطان الرأس والرقبة بالضوء الديناميكي في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 160: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 161: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: سوق علاج سرطان الرئة بالضوء الديناميكي في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: سوق علاج سرطان الرئة بالضوء الديناميكي في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: سوق علاج سرطان المثانة بالضوء الديناميكي في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: المثانة في سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 166: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 167: سوق العلاج الضوئي الديناميكي لسرطان عنق الرحم في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 168: سوق علاج سرطان البروستاتا بالضوء الديناميكي في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: سوق علاج سرطان البروستاتا بالضوء الديناميكي في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب طريقة العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 171: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب تقنية الإجراء، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب مرحلة المرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب التركيبة السكانية للمرضى، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 175: مستشفيات المكسيك في سوق العلاج الضوئي الديناميكي للسرطان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: مستشفيات المكسيك في سوق العلاج الضوئي الديناميكي للسرطان، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: سوق العلاج الضوئي الديناميكي للسرطان في المكسيك، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: التجزئة

الشكل 2: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: أمريكا الشمالية مقابل التحليل الإقليمي

الشكل 5: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 7: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 8 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: شبكة تغطية المستخدم النهائي للسوق

الشكل 9: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: التجزئة

الشكل 10 الملخص التنفيذي

الشكل 11 القرارات الاستراتيجية

الشكل 12: يتكون سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية من قطاعين، حسب نوع المنتج (2024)

الشكل 13 من المتوقع أن يؤدي تزايد انتشار السرطان في جميع أنحاء العالم إلى دفع سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية في الفترة المتوقعة من 2025 إلى 2032

الشكل 14 من المتوقع أن يستحوذ قطاع أدوية مُحسِّسات الضوء على أكبر حصة في سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية في عامي 2025 و2032

الشكل 15: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية - نظرة عامة على السوق

الشكل 16: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2024

الشكل 17: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2024

الشكل 18: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032

الشكل 19: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع المنتج، 2018-2032

الشكل 20: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع السرطان، 2024

الشكل 21: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع السرطان، 2024

الشكل 22: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع السرطان، 2018-2032

الشكل 23: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب نوع السرطان، 2018-2032

الشكل 24: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج، 2024

الشكل 25: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج، 2024

الشكل 26: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج، 2018-2032

الشكل 27: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب طريقة العلاج، 2018-2032

الشكل 28: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب تقنية الإجراء، 2024

الشكل 29: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب تقنية الإجراء، 2024

الشكل 30: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب تقنية الإجراء، 2018-2032

الشكل 31: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب تقنية الإجراء، 2018-2032

الشكل 32: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض، 2024

الشكل 33: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض، 2024

الشكل 34: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض، 2018-2032

الشكل 35: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب مرحلة المرض، 2018-2032

الشكل 36: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2024

الشكل 37: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032

الشكل 38 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032

الشكل 39: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب التركيبة السكانية للمرضى، 2018-2032

الشكل 40: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي، 2024

الشكل 41: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي، 2024

الشكل 42: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032

الشكل 43: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032

الشكل 44: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قنوات التوزيع، 2024

الشكل 45: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قنوات التوزيع، 2024

الشكل 46: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032

الشكل 47: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032

الشكل 48: سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: لمحة عامة (2024)

الشكل 49 سوق العلاج الضوئي الديناميكي للسرطان في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.