North America Cryogenic Insulation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.25 Billion

USD

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

تجزئة سوق العزل المبرد في أمريكا الشمالية، حسب العرض (الخدمة والمنتج)، وحسب المواد (بولي يوريثين، بولي إيثيلين أيون، زجاج خلوي، بيرلايت، ألياف زجاجية، صوف معدني، هلام هوائي، رغاوي إلاستومر، مطاط مبرد، بوليسترين، وغيرها)، وحسب التطبيق (السفن، المحطات، المنشآت البحرية، مختبرات التبريد، أنظمة التوصيل الفائق، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق العزل المبرد في أمريكا الشمالية

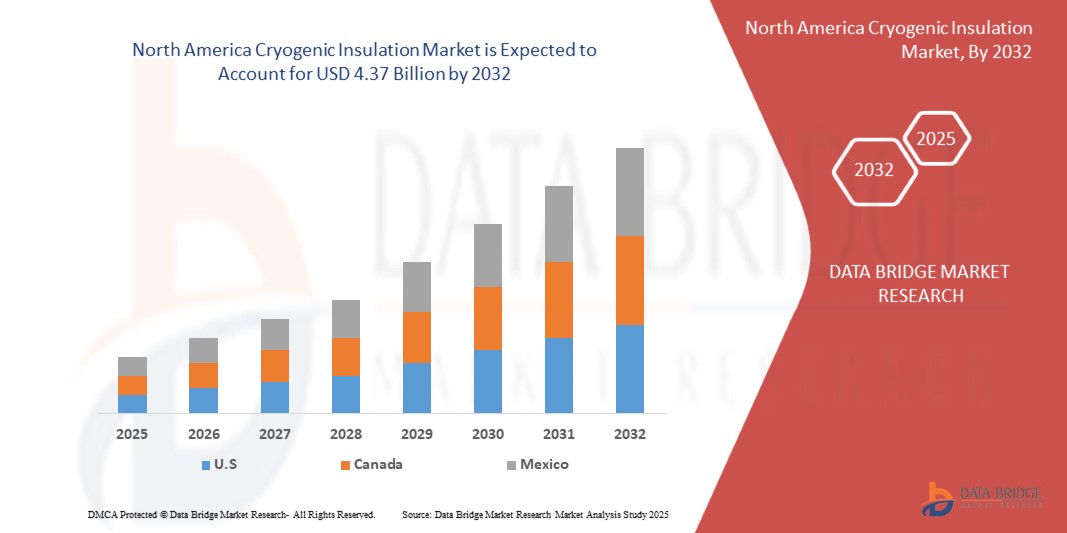

- تم تقييم حجم سوق العزل المبرد في أمريكا الشمالية بـ 6.25 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.37 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة

- يتم تغذية نمو السوق إلى حد كبير من خلال توسع البنية التحتية لللينغ

- علاوة على ذلك، يُسهم العزل بالتبريد العميق في تسريع وتيرة استهلاك الهيدروجين. تُسرّع هذه العوامل المتقاربة من اعتماد حلول العزل بالتبريد العميق، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق العزل المبرد في أمريكا الشمالية

- يتزايد أهمية العزل المبرد في البنية التحتية لنقل وتخزين الطاقة، لا سيما في محطات تصدير الغاز الطبيعي المسال، وخزانات التخزين، والسفن، وأنظمة الأنابيب. تُستخدم على نطاق واسع قطاعات مثل البولي يوريثان والبولي إيثيلين المعزز بالبولي إيثيلين، والزجاج الخلوي، والبيرلايت، والألياف الزجاجية، والأنظمة متعددة الطبقات أو العاكسة (مثل العزل متعدد الطبقات أو MLI) نظرًا لخفة وزنها، وكفاءتها الحرارية العالية، ومرونتها، وسلامتها الهيكلية.

- هذه المواد ضرورية للحد من تسرب الحرارة، والحفاظ على سلامة درجات الحرارة تحت الصفر، ودعم النقل والتخزين الآمن والموفر للطاقة للمواد المبردة (مثل الغاز الطبيعي المسال والهيدروجين السائل). ويعزز استخدامها فعاليتها من حيث التكلفة مقارنةً بالمكونات المعدنية المتخصصة، بالإضافة إلى مقاومتها الكيميائية والحرارية، مما يُعزز قيمة البلاستيك الهندسي.

- من المتوقع أن تهيمن الولايات المتحدة على سوق العزل المبرد في أمريكا الشمالية بحلول عام 2025 بحصة 51.69٪، بدعم من قطاع النفط والغاز - وخاصة البنية التحتية للغاز الطبيعي المسال - وتهيمن على الطلب النهائي، مع مساهمات كبيرة من قطاعات الرعاية الصحية والأدوية والطاقة.

- يتصدر قطاع الخدمات السوق بحصة 58.08٪ في عام 2025، يليه أولويات كفاءة الطاقة والامتثال للسلامة.

نطاق التقرير وتقسيم سوق العزل المبرد في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق العزل المبرد |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق العزل المبرد في أمريكا الشمالية

توسيع البنية التحتية للغاز الطبيعي المسال

- يُعد التوسع السريع في البنية التحتية للغاز الطبيعي المسال (LNG) أحد القوى الدافعة الرئيسية وراء سوق العزل المبرد في أمريكا الشمالية. وقد أدى ارتفاع الطلب العالمي على الوقود النظيف، إلى جانب احتياطيات الغاز الطبيعي الوفيرة في المنطقة، إلى تحفيز استثمارات واسعة النطاق في محطات تسييل الغاز الطبيعي المسال، ومحطات إعادة التغويز، وخزانات التخزين، وخطوط الأنابيب، ومرافق النقل. يُعد العزل المبرد أساسيًا للحفاظ على الغاز الطبيعي المسال عند درجات حرارة أقل من -160 درجة مئوية، مما يضمن الكفاءة التشغيلية والسلامة والفعالية من حيث التكلفة على طول سلسلة التوريد.

- على سبيل المثال، في سبتمبر 2024، ووفقًا لرويترز، قدّرت شركة ريستاد إنرجي أن هناك حاجة إلى حوالي 400 سفينة إضافية للغاز الطبيعي المسال لتلبية الطاقة التصديرية الحالية للولايات المتحدة، مما يُبرز حجم توسع البنية التحتية للغاز الطبيعي المسال وتداعياته على الشحن العالمي. وبالمثل، في فبراير 2023، نُشر مقال مُحكّم في مجلة Fluids بقلم إيلدار شامازوف وإيكاترينا كارياكينا، باستخدام برنامج ANSYS Fluent لمحاكاة تدفق الغاز الطبيعي المسال في خط أنابيب بطول 10 أمتار مُزوّد بثلاثة أنواع من العزل. ووجد الباحثون أن رغوة البولي يوريثان أدت إلى أعلى ارتفاع في درجة الحرارة (من 113 كلفن إلى 113.61 كلفن)، بينما وفّرت الأنابيب المعزولة بالتفريغ أفضل أداء من خلال تقليل ارتفاع درجة حرارة الغاز الطبيعي المسال.

- في سلسلة قيمة الغاز الطبيعي المسال، تكتسب مواد العزل المتطورة، مثل رغاوي البولي يوريثان، والهلام الهوائي، والمركبات متعددة الطبقات، أهمية متزايدة. تتميز هذه المواد بقدرتها على تحمل الضغوط الحرارية الشديدة مع تقليل فاقد غاز التبخر، مما يجعلها أساسية في تطبيقات خزانات الغاز الطبيعي المسال، وخطوط الأنابيب، والسفن، والمحطات. إضافةً إلى ذلك، يُسهم الاعتماد المتزايد على محطات تزويد الغاز الطبيعي المسال للشاحنات الثقيلة والسفن البحرية في خلق طلب متزايد على أنظمة عزل مُبرّدة موثوقة.

- في الوقت نفسه، تبرز كلٌّ من الولايات المتحدة وكندا كأبرز مُصدّري الغاز الطبيعي المُسال، مع بدء تشغيل مشاريع جديدة لتلبية احتياجات أوروبا وآسيا من الطاقة مع تحوّل الدول نحو الاعتماد على الفحم والنفط. هذا النموّ المُستند إلى التصدير لا يُعزّز ريادة أمريكا الشمالية في مجال الطاقة فحسب، بل يُسرّع أيضًا الحاجة إلى حلول عزل مُبتكرة بتقنية التبريد العميق لدعم سلسلة توريد آمنة وفعّالة ومستدامة للغاز الطبيعي المُسال.

- إن تزايد القدرة التصديرية للغاز الطبيعي المسال، إلى جانب اعتماد الطاقة النظيفة، والطلب على الشحن، وتطوير المشاريع واسعة النطاق، يُعزز سوق العزل المبرد في أمريكا الشمالية بشكل كبير. ومع تطور تقنيات العزل لتحسين الأداء الحراري والمتانة، فإنها تُرسخ دورها كركيزة أساسية لتوسيع البنية التحتية للغاز الطبيعي المسال والتحول العالمي في مجال الطاقة.

ديناميكيات سوق العزل المبرد في أمريكا الشمالية

سائق

تسريع اقتصاد الهيدروجين

- يُعزى الطلب المتزايد على العزل المبرد بقوة إلى التسارع الكبير في اقتصاد الهيدروجين في أمريكا الشمالية. ومع سعي الحكومات والقطاعات الصناعية نحو إزالة الكربون، يُصبح الهيدروجين مصدر طاقة نظيفًا ومتعدد الاستخدامات لتوليد الطاقة والنقل والتطبيقات الصناعية. وقد حفّزت كلٌّ من مبادرة "طلقة الهيدروجين" التابعة لوزارة الطاقة الأمريكية والاستراتيجية الوطنية الكندية للهيدروجين استثمارات واسعة النطاق في إنتاج الهيدروجين وتخزينه وتوزيعه، مما عزز الطلب بشكل مباشر على تقنيات العزل المتقدمة.

- على سبيل المثال، في أغسطس 2025، ووفقًا لصحيفة تايمز يونيون، حصلت شركة Plug Power على منحة قدرها مليوني دولار أمريكي من ولاية نيويورك لتطوير مقطورات توزيع الهيدروجين باستخدام تقنية الضغط بالتبريد، مما يعزز سلامة وكفاءة وإمكانية الوصول إلى تخزين الهيدروجين للشركات الصغيرة والمتوسطة. وبالمثل، في يونيو 2025، ووفقًا لمنصة تايلور-وارتون الإخبارية، تعاونت شركة GenH2 مع تايلور-وارتون لعرض نظامها لتخزين الهيدروجين السائل الخالي من الفقد في معرض تكنولوجيا الهيدروجين في أمريكا الشمالية، مستفيدةً من تقنية IRaS التابعة لوكالة ناسا للحد من خسائر الغليان والنقل.

- أصبحت مواد العزل المبردة، مثل الألواح المعزولة بالتفريغ، ورغوة البولي يوريثان، والهلام الهوائي، والمركبات متعددة الطبقات، أساسيةً في محطات تسييل الهيدروجين، ومحطات التزود بالوقود، وأنظمة النقل لمسافات طويلة. تضمن هذه الحلول تخزينًا آمنًا عند درجة حرارة -253 درجة مئوية، وتقلل من خسائر المنتجات، وتتيح إمكانية التوسع في تطبيقات الهيدروجين، بدءًا من الشاحنات والحافلات الثقيلة وصولًا إلى نماذج الطيران الأولية الناشئة.

- يُسهم التبني المتزايد لمشاريع الهيدروجين في جميع أنحاء أمريكا الشمالية، بدعم من التمويل الفيدرالي ومشاركة القطاع الخاص، في تسريع الطلب على أنظمة عزل من الجيل التالي قادرة على تحمل الضغوط الحرارية الشديدة مع الالتزام بمعايير السلامة والكفاءة. ومع توسع البنية التحتية للهيدروجين، يُصبح العزل المبرد عاملاً أساسياً في تمكين التحول إلى الطاقة النظيفة في أمريكا الشمالية وتعزيز القدرة التنافسية العالمية للهيدروجين.

ضبط النفس/التحدي

تكاليف رأس المال والصيانة المرتفعة

- يواجه سوق العزل المبرد في أمريكا الشمالية تحديات كبيرة ناجمة عن متطلبات رأس المال الاستثماري المرتفعة وتكاليف الصيانة المتكررة. تتطلب مشاريع البنية التحتية واسعة النطاق للغاز الطبيعي المسال والهيدروجين خزانات وخطوط أنابيب وأنظمة نقل متخصصة تعتمد على مواد عزل متطورة. ومع ذلك، أدت تكاليف البناء والعمالة والمعدات إلى زيادة ميزانيات المشاريع، مما أثر بشكل مباشر على القدرة على تحمل تكاليف أنظمة العزل المبرد واعتمادها.

- على سبيل المثال، أفادت شركة كيويت إنرجي، في سبتمبر 2024، وفقًا لرويترز، أن نقص المعدات الرئيسية - مثل المولدات والمحركات الكهربائية والمحولات - إلى جانب ارتفاع الأجور وتكاليف المواد، أدى إلى ارتفاع تكاليف بناء مصانع الغاز الطبيعي المسال في الولايات المتحدة بنسبة تتراوح بين 25% و30% خلال السنوات الخمس الماضية. وبالمثل، في نوفمبر 2024، أشارت رويترز إلى أن مصنع التصدير الثاني لشركة فينتشر جلوبال للغاز الطبيعي المسال في لويزيانا يتجاوز الميزانية المخصصة بنحو 2.35 مليار دولار أمريكي، حيث تصل التكاليف الإجمالية المتوقعة إلى ما بين 21 و22 مليار دولار أمريكي، مما يُبرز حجم تزايد رأس المال في مشاريع التبريد العميق.

- بالإضافة إلى الاستثمارات الأولية، تُضيف تكاليف الصيانة أعباءً مالية طويلة الأجل. تعمل أنظمة التبريد المُبَرِّد في درجات حرارة قصوى (-160 درجة مئوية للغاز الطبيعي المُسال و-253 درجة مئوية للهيدروجين)، حيث يُمكن أن يُؤدي تدهور العزل إلى فقدان غازات التبخر، وانخفاض الكفاءة، ومخاطر السلامة. ولمنع الأعطال، يجب على مُشغِّلي البنية التحتية إجراء عمليات تفتيش دورية، وتوظيف فنيين مُتخصصين، واستبدال المواد - وهي تكاليف قد تتجاوز مئات الآلاف من الدولارات سنويًا لخزان تخزين واحد للغاز الطبيعي المُسال.

- يُشكّل التأثير المُشترك لارتفاع تكاليف رأس المال ومتطلبات الصيانة العالية عائقًا أمام التوسع في اعتماد تقنيات العزل المُبَرّد المُتقدّمة. تُؤثّر هذه العقبات المالية بشكل غير مُتناسب على مُشغّلي القطاع المُتوسّط، مما يُبطئ جهود التحديث ويُحدّ من استخدام الجيل التالي من البنية التحتية للغاز الطبيعي المُسال والهيدروجين في جميع أنحاء أمريكا الشمالية.

نطاق سوق العزل المبرد في أمريكا الشمالية

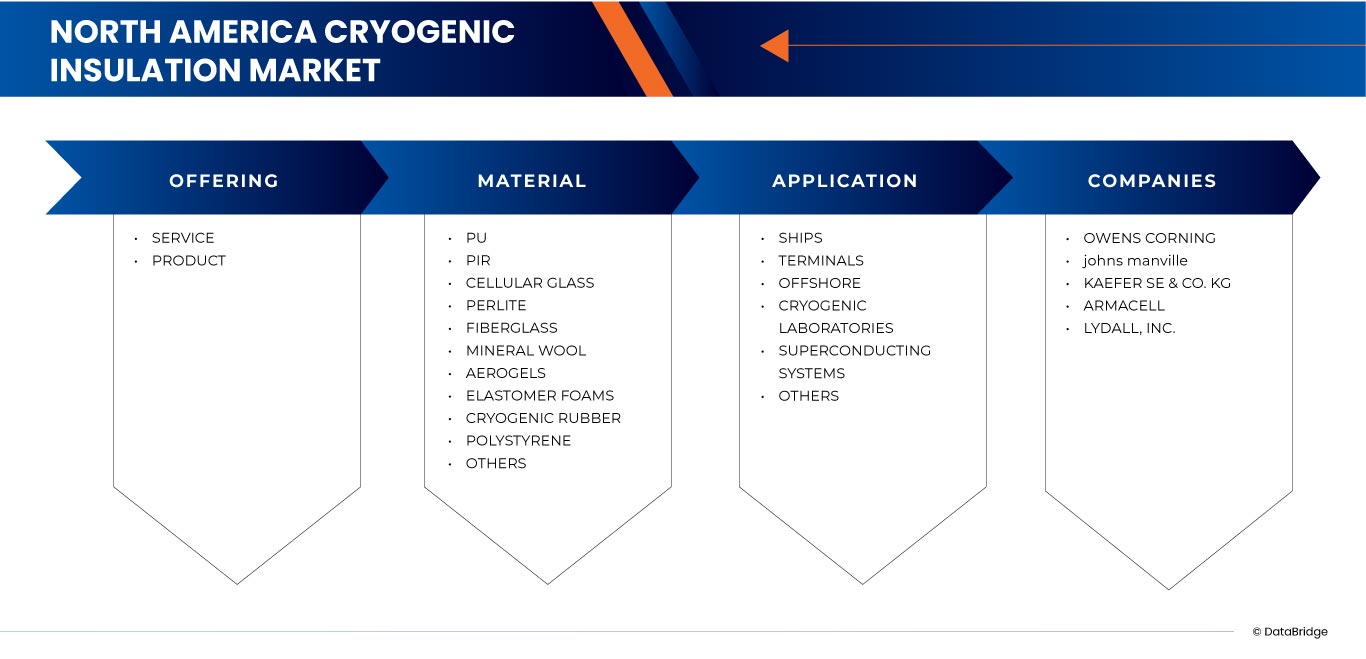

يتم تقسيم السوق على أساس العرض والمادة والتطبيق.

- عن طريق العرض

بناءً على العرض، يُقسّم السوق إلى خدمات ومنتجات. في عام 2025، سيهيمن قطاع خدمات التخزين على سوق العزل المبرد في أمريكا الشمالية بحصة كبيرة، مدفوعًا بدوره المحوري في الحفاظ على الكفاءة التشغيلية والسلامة والامتثال. تُعدّ خدمات التركيب والفحص والصيانة والإصلاح ضروريةً للغاية، نظرًا لظروف التشغيل القاسية للغاز الطبيعي المسال (-160 درجة مئوية) والهيدروجين السائل (-253 درجة مئوية). وتضمن الحاجة المتكررة للفنيين المتخصصين، وتقييمات الأداء الدورية، واستبدال العوازل، استمرار الطلب. ومع توسع البنية التحتية، لا سيما في محطات الغاز الطبيعي المسال وشبكات التزود بالوقود الهيدروجيني، يستفيد قطاع الخدمات من العقود طويلة الأجل والمتطلبات التنظيمية التي تُعطي الأولوية للموثوقية والسلامة.

من المتوقع أن يشهد قطاع المنتجات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتزايد في استخدام رغاوي البولي يوريثان، والهلام الهوائي، والألواح المعزولة بالتفريغ، والمركبات متعددة الطبقات. تتميز هذه المنتجات بكفاءة حرارية فائقة، وانخفاض في خسائر غازات التبخر، وقدرة على تحمل الإجهاد الحراري الشديد، مما يجعلها أساسية لسفن شحن الغاز الطبيعي المسال، وأنظمة تخزين الهيدروجين، وتطبيقات الطيران والفضاء. وتساهم التطورات التكنولوجية - مثل أنظمة تخزين الهيدروجين السائل الخالية من الفقد والبطانيات المعززة بالهلام الهوائي - إلى جانب تنامي نطاق مشاريع الطاقة النظيفة، في تسريع انتشارها في السوق. ومن المتوقع أن يؤدي التركيز المتزايد على كفاءة الطاقة والسلامة والاستدامة إلى زيادة الطلب على منتجات العزل المبردة من الجيل التالي في جميع أنحاء أمريكا الشمالية.

- حسب المادة

بناءً على المادة، يُقسّم السوق إلى بولي يوريثان، والبولي إيثرين، والزجاج الخلوي، والبيرلايت، والألياف الزجاجية، والصوف المعدني، والهلام الهوائي، ورغوة الإيلاستومر، والمطاط المبرد، والبوليسترين، وغيرها. في عام 2025، سيهيمن قطاع البولي يوريثان على سوق العزل المبرد في أمريكا الشمالية بحصة كبيرة، بفضل خصائصه الممتازة في العزل الحراري، وتصميمه خفيف الوزن، وتعدد استخداماته في تطبيقات الغاز الطبيعي المسال والهيدروجين. يُستخدم عزل البولي يوريثان على نطاق واسع في خزانات التخزين، وخطوط الأنابيب، وأنظمة النقل، حيث يُعدّ الحفاظ على درجات حرارة منخفضة ثابتة أمرًا بالغ الأهمية. كما أن انخفاض موصليته الحرارية، وفعاليته من حيث التكلفة، وقدرته على التكيف مع الرغوات والألواح الصلبة، يعزز اعتماده في محطات الغاز الطبيعي المسال واسعة النطاق ومشاريع البنية التحتية للغاز الصناعي.

من المتوقع أن يشهد قطاع عوازل PIR أسرع معدل نمو بين عامي 2025 و2032، بفضل مقاومته الفائقة للحريق، وانخفاض انبعاثات الدخان، وثباته الحراري العالي مقارنةً بعوازل البولي يوريثان التقليدية. ويدعم الطلب المتزايد على مواد عزل PIR في مرافق تسييل الغاز الطبيعي المسال، وأنظمة تخزين الهيدروجين، وبناء السفن بالتبريد العميق، الطلب المتزايد في هذا القطاع على مواد عزل أكثر أمانًا ومتانة. كما أن التطورات في تقنيات رغوة PIR وقدرتها على تحمل الدورات الحرارية الشديدة دون تدهور كبير تُسرّع من انتشارها في كل من البنية التحتية للغاز الطبيعي المسال والهيدروجين في جميع أنحاء أمريكا الشمالية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى سفن، ومحطات، ومحطات بحرية، ومختبرات تبريد، وأنظمة فائقة التوصيل، وغيرها. في عام 2025، سيهيمن قطاع السفن على سوق العزل المبرد في أمريكا الشمالية بحصة كبيرة، مدفوعًا بالتوسع السريع في سعة شحن الغاز الطبيعي المسال ودور المنطقة كمصدر رائد للغاز الطبيعي. تتطلب ناقلات الغاز الطبيعي المسال أنظمة عزل عالية التخصص للحفاظ على درجات حرارة منخفضة (أقل من -160 درجة مئوية) أثناء النقل لمسافات طويلة، مما يضمن الحد الأدنى من خسائر الغليان وكفاءة التشغيل. يتم استخدام مواد متقدمة مثل رغاوي البولي يوريثان والبيرلايت والمركبات متعددة الطبقات بشكل متزايد في أنظمة احتواء السفن لتحقيق الأداء الحراري والاستقرار الهيكلي. إن الارتفاع الكبير في صادرات الغاز الطبيعي المسال الأمريكية إلى أوروبا وآسيا، إلى جانب الطلب العالمي المتزايد على الطاقة النظيفة، يدعم بقوة اعتماد العزل المبرد في النقل البحري.

من المتوقع أن يشهد قطاع المحطات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا باستثمارات واسعة النطاق في مرافق التسييل وإعادة التغويز في جميع أنحاء الولايات المتحدة وكندا. تُعدّ المحطات محاور حيوية في سلسلة قيمة الغاز الطبيعي المسال، حيث يضمن العزل الفعال في خزانات التخزين وخطوط الأنابيب وأنظمة النقل السلامة، ويقلل من خسائر الطاقة، ويدعم العمليات الفعالة من حيث التكلفة. ويؤدي تزايد بناء محطات التصدير على طول ساحل الخليج الأمريكي، إلى جانب مشاريع محطات الغاز الطبيعي المسال الناشئة في كندا، إلى زيادة الطلب على مواد العزل المتطورة مثل الهلام الهوائي والزجاج الخلوي والألواح المعزولة بالتفريغ. ويعزز التوسع في محطات إعادة تزويد الهيدروجين وتخزينه هذا النمو، حيث تتطلب حلول العزل من الجيل التالي تحمل درجات حرارة منخفضة للغاية تصل إلى -253 درجة مئوية مع الالتزام بمعايير السلامة والكفاءة الصارمة.

تحليل إقليمي لسوق العزل المبرد في أمريكا الشمالية

- تبرز أمريكا الشمالية كسوق رئيسية للعزل المبرد، حيث ستستحوذ على حصة كبيرة من الإيرادات بحلول عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب جيد يبلغ حوالي 4.7% بين عامي 2025 و2032. ويعود نمو المنطقة إلى التوسع السريع في البنية التحتية لتصدير الغاز الطبيعي المسال، وزيادة الاستثمارات في شبكات تخزين وتوزيع الهيدروجين، وارتفاع الطلب من قطاعات الرعاية الصحية والفضاء والغاز الصناعي. ونظرًا لأن الولايات المتحدة وكندا تُعتبران من أبرز مُصدري الغاز الطبيعي المسال، تشهد المنطقة استخدامًا واسع النطاق للعزل المبرد في خزانات التخزين وخطوط الأنابيب وسفن الشحن والمحطات لضمان الكفاءة والسلامة والامتثال.

- تستفيد أمريكا الشمالية من مبادرات حكومية قوية للتحول في مجال الطاقة، مثل مبادرة "حقنة الهيدروجين" التابعة لوزارة الطاقة الأمريكية، والاستراتيجية الوطنية للهيدروجين في كندا، والتي تشجع على تبني الطاقة النظيفة، والابتكار في تقنيات العزل، والاستثمارات واسعة النطاق في البنية التحتية لتسييل الهيدروجين والوقود. كما أن التعاون الاستراتيجي بين الشركات العالمية والمصنّعين الإقليميين، إلى جانب التطورات في الهلاميات الهوائية، والألواح المعزولة بالتفريغ، والمركبات متعددة الطبقات، يُسرّع من تطوير أنظمة العزل المبردة عالية الأداء.

- تتصدر دولٌ مثل الولايات المتحدة وكندا السوق، مدعومةً باحتياطياتها الوفيرة من الغاز الطبيعي، وقدرتها القوية على تصدير الطاقة، واستثماراتها المتزايدة في الطاقة النظيفة. ومن المتوقع أن تُعزز مشاريعها القوية لتصدير الغاز الطبيعي المسال، ومشاريعها التجريبية لنقل الهيدروجين، ومبادراتها في الاقتصاد الدائري، اعتماد العزل المبرد في مختلف القطاعات.

نظرة عامة على سوق العزل المبرد في أمريكا الشمالية والولايات المتحدة

ستستحوذ الولايات المتحدة على أكبر حصة من إيرادات السوق في أمريكا الشمالية بحلول عام 2025، بفضل ريادتها في صادرات الغاز الطبيعي المسال، وشبكات الأنابيب الواسعة، والاستثمارات الضخمة في محطات التسييل وإعادة التغويز. وتساهم المبادرات الفيدرالية الداعمة لتطوير البنية التحتية للهيدروجين، مثل برنامج "طلقة الهيدروجين"، في تعزيز الطلب على العزل في محطات تخزين ونقل وتزويد الهيدروجين بالوقود. ويعزز النمو السريع في محطات تزويد الشاحنات الثقيلة بالغاز الطبيعي المسال، إلى جانب الطلب المرتفع من قطاعي الطيران والرعاية الصحية، المكانة المهيمنة للولايات المتحدة في سوق العزل المبرد إقليميًا في أمريكا الشمالية.

نظرة عامة على سوق العزل المبرد في كندا وأمريكا الشمالية

تُمثل كندا سوقًا سريعة النمو للعزل بالتبريد العميق في عام ٢٠٢٥، مدعومةً بمشاريع محطات الغاز الطبيعي المسال الناشئة، وزيادة طاقة إنتاج الهيدروجين، والالتزامات القوية بالاستدامة. تُسهم الاستراتيجية الوطنية للهيدروجين في البلاد، والاستثمارات في سلاسل توريد الوقود النظيف، في تسريع الطلب على مواد العزل المتقدمة في محطات التسييل، وخزانات التخزين، وأنظمة النقل. ومع تنامي تطوير البنية التحتية وتطبيقات الغاز الصناعي، تُرسّخ كندا مكانتها كمركز نمو رئيسي في قطاع العزل بالتبريد العميق في أمريكا الشمالية.

نظرة عامة على سوق العزل المبرد في المكسيك وأمريكا الشمالية

تبرز المكسيك كسوق واعدة للعزل المبرد بحلول عام ٢٠٢٥، مدفوعةً بتزايد الطلب على الغاز الصناعي، وتحديث البنية التحتية، ونمو قطاع التخزين البارد للأغذية والمشروبات. وتدعم المبادرات الحكومية لتعزيز قدرات الطاقة والتصنيع، إلى جانب التكامل التجاري المتزايد في إطار اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA)، اعتماد العزل في تطبيقات التخزين والخدمات اللوجستية. كما أن موقع المكسيك الاستراتيجي كممر للتجارة والطاقة بين أمريكا الشمالية والجنوبية يعزز إمكاناتها في أسواق العزل المرتبطة بالغاز الطبيعي المسال والهيدروجين.

حصة سوق العزل المبرد في أمريكا الشمالية

إن صناعة العزل المبرد تقودها في المقام الأول شركات راسخة، بما في ذلك:

- أوينز كورنينج (الولايات المتحدة)

- جونز مانفيل (الولايات المتحدة)

- شركة كايفر إس إي وشركاه كي جي (ألمانيا)

- أرماسيل (لوكسمبورغ)

- دونمور (الولايات المتحدة)

- شركة أسبن ايروجيلز (الولايات المتحدة)

- مجموعة ديكاليتي للإدارة ذ.م.م (الولايات المتحدة)

- مجموعة ايركس للمقاولات (الولايات المتحدة)

- شركة ليدال (الولايات المتحدة)

- عزل فائق (الولايات المتحدة)

- عزل رباعي (كندا)

أحدث التطورات في سوق العزل المبرد في أمريكا الشمالية

- في أبريل 2025، أطلقت شركة أرماسيل منتج ArmaGel XGC، وهو غطاء عازل مرن من الجيل الجديد مصنوع من الهلام الهوائي، مصمم لتطبيقات التبريد العميق ودرجات الحرارة المزدوجة. يُحسّن هذا المنتج الأداء الحراري وعزل الصوت، مما يجعله مناسبًا بشكل خاص لصناعات مثل النفط والغاز والبتروكيماويات وتوليد الطاقة.

- في يناير 2025، أعلنت شركة أسبن إيروجيلز عن توصلها إلى تسوية مع شركتي AMA SpA وAMA Composites Srl في إيطاليا، لتسوية نزاع بشأن براءة اختراع تتعلق بانتهاك مواد عزل الإيروجيل في أوروبا. وأكدت الشركة التزامها بحماية الملكية الفكرية وضمان المنافسة العادلة مع مواصلة الابتكار في حلول موفرة للطاقة.

- في مايو 2022، دخلت مجموعة ديكالايت للإدارة في شراكة مع فينيتو ميركانتيل كموزع جديد لها في البرازيل، مما يُوسّع نطاق الوصول إلى البيرلايت، والتراب الدياتومي، والفيرميكوليت. بفضل بنيتها التحتية القوية، وخبرتها الفنية، وقاعدة عملائها الواسعة في قطاعات الأغذية والمشروبات والأدوية والكيماويات، ستعزز فينيتو توافر الإمدادات ودعم العملاء للمعادن الأساسية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 نظرة عامة

1.3 القيود

1.4 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية تطبيقات السوق

2.1 تحليل حصة موردي DBMR

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 التنافس التنافسي - مرتفع

4.1.2 تهديد الوافدين الجدد - معتدل

4.1.3 قوة مساومة المشترين - عالية

4.1.4 قوة مساومة الموردين - معتدلة

4.1.5 خطر البدائل - منخفض إلى متوسط

4.2 تحليل براءات الاختراع –

4.2.1 جودة وقوة براءة الاختراع

4.2.2 عائلات براءات الاختراع

4.2.3 الترخيص والتعاون

4.2.4 مشهد براءات الاختراع الإقليمي

4.2.5 استراتيجية وإدارة الملكية الفكرية

4.3 تحليل التسعير

4.4 نظرة عامة على العلامة التجارية

4.4.1 نظرة عامة على المنتج مقابل العلامة التجارية

4.4.2 نظرة عامة على المنتج

4.4.3 نظرة عامة على العلامة التجارية

4.5 سلوك الشراء لدى المستهلك

4.5.1 عملية صنع القرار المؤسسي والقرار بين الشركات

4.5.2 معايير الشراء الرئيسية

4.5.3 الاتجاهات التي تشكل سلوك الشراء

4.5.4 قنوات الشراء

4.5.5 الاختلافات الإقليمية في سلوك الشراء (داخل أمريكا الشمالية)

4.5.6 سلوك ما بعد الشراء

4.6 تحليل التكلفة: سوق العزل المبرد في أمريكا الشمالية

4.6.1 تكاليف المواد

4.6.2 تكاليف العمالة والتركيب

4.6.3 تكاليف التشغيل والصيانة

4.6.4 كفاءة الطاقة والادخار على المدى الطويل

4.6.5 الامتثال التنظيمي واعتبارات السلامة

4.6.6 إجمالي تكلفة الملكية (TCO)

4.6.7 الخاتمة

4.7 سيناريو الاستيراد والتصدير

4.8 تحليل الإنتاج والاستهلاك

4.9 سيناريو هوامش الربح

4.1 تغطية المواد الخام - سوق العزل المبرد في أمريكا الشمالية

4.10.1 مقدمة عن المواد الخام في العزل بالتبريد العميق

4.10.2 نظرة عامة على المواد الخام الرئيسية في العزل بالتبريد العميق

4.10.3 المواد المضافة وعوامل المعالجة

4.10.4 سلسلة توريد المواد الخام وديناميكيات التوريد

4.10.5 تأثير اتجاهات السوق على الطلب على المواد الخام

4.10.6 المشهد التنافسي لموردي المواد الخام

4.10.7 الخاتمة

4.11 تحليل سلسلة التوريد

4.11.1 نظرة عامة

4.11.2 سيناريو تكلفة الخدمات اللوجستية (أمريكا الشمالية)

4.11.3 أهمية مقدمي الخدمات اللوجستية (LSPS)

4.12 التطورات التكنولوجية

4.12.1 المواد المتقدمة وتقنيات العزل

4.12.2 أنظمة المراقبة الرقمية والعزل الذكية

4.12.3 حلول مستدامة بيئيًا وموفرة للطاقة

4.12.4 تقنيات التصنيع المحسنة والتخصيص

4.12.5 اقتصاد الهيدروجين والابتكار في مجال التبريد العميق

4.13 تحليل سلسلة القيمة

4.13.1 موردو المواد الخام: أسس الكفاءة الحرارية

4.13.2 مصنعو العوازل: تحويل المواد إلى أنظمة وظيفية

4.13.3 الهندسة ومُدمجو الأنظمة: تقديم حلول خاصة بالتطبيقات

4.13.4 الموزعون ومقدمو الخدمات اللوجستية: ربط الإنتاج والنشر

4.13.5 المستخدمون النهائيون وقطاعات التطبيقات: قيادة الابتكار في السوق واعتماده

4.13.6 السلطات التنظيمية ومعايير السلامة: تحديد الحدود التشغيلية

4.13.7 مؤسسات البحث والتحالفات الصناعية: تسريع الابتكار في مجال المواد

4.14 معايير اختيار البائعين

4.14.1 معايير اختيار الموردين لمواد العزل المبردة

4.14.2 الجودة والاتساق

4.14.3 الخبرة الفنية

4.14.4 موثوقية سلسلة التوريد

4.14.5 الامتثال والاستدامة

4.14.6 هيكل التكلفة والتسعير

4.14.7 الاستقرار المالي

4.14.8 المرونة والتخصيص

4.14.9 إدارة المخاطر وخطط الطوارئ

5 التعريفات الجمركية وتأثيرها على السوق

5.1 معدلات التعريفات الجمركية الحالية في أكبر 3 أسواق في أمريكا الشمالية

5.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

5.3 ديناميكيات معايير اختيار البائعين

5.4 التأثير على سلسلة التوريد

5.4.1 شراء المواد الخام

5.4.2 التصنيع والإنتاج

5.4.3 الخدمات اللوجستية والتوزيع

5.4.4 تحديد الأسعار وموقع السوق

5.5 المشاركون في الصناعة: التحركات الاستباقية

5.5.1 تحسين سلسلة التوريد

5.5.2 مؤسسات المشاريع المشتركة

5.6 التأثير على الأسعار

5.7 الميل التنظيمي

5.7.1 الوضع الجيوسياسي

5.7.2 الشراكات التجارية بين الدول

5.7.3 اعتماد الحالة (بما في ذلك الدولة الأكثر رعاية)

5.7.4 مسار التصحيح الداخلي

5.7.4.1 خطط الحوافز لتعزيز مخرجات الإنتاج

5.7.4.2 إنشاء المناطق الاقتصادية الخاصة / المناطق الصناعية

6 تغطية اللوائح التنظيمية لسوق العزل المبرد في أمريكا الشمالية

6.1 نظرة عامة عالمية

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 توسيع البنية التحتية للغاز الطبيعي المسال

7.1.2 تسريع اقتصاد الهيدروجين

7.1.3 أولويات الامتثال لكفاءة الطاقة والسلامة

7.2 القيود

7.2.1 تكاليف رأس المال والصيانة المرتفعة

7.2.2 تقلبات سلسلة توريد المواد الخام

7.3 الفرصة

7.3.1 نمو صناعة الطيران واستكشاف الفضاء

7.3.2 سلسلة التبريد والتطبيقات الطبية الحيوية

7.4 التحدي

7.4.1 نقص القوى العاملة الماهرة وتعقيد التثبيت

7.4.2 التحديات التقنية والقيود المادية

8 سوق العزل المبرد في أمريكا الشمالية، من خلال العرض

8.1 نظرة عامة

8.2 الخدمة

8.3 المنتج

9 سوق العزل المبرد في أمريكا الشمالية، حسب المواد

9.1 نظرة عامة

9.2 بولي يوريثين

9.3 PIR

9.4 الزجاج الخلوي

9.5 بيرلايت

9.6 الألياف الزجاجية

9.7 صوف معدني

9.8 هلاميات هوائية

9.9 رغوة الإيلاستومر

9.1 المطاط المبرد

9.11 البوليسترين

9.12 آخرون

10 سوق العزل المبرد في أمريكا الشمالية، حسب التطبيق

10.1 نظرة عامة

10.2 السفن

10.2.1 السفن، حسب التطبيق

10.3 المحطات الطرفية

10.3.1 المحطات الطرفية، حسب التطبيق

10.4 في الخارج

10.4.1 في الخارج، حسب الطلب

10.5 مختبرات التبريد العميق

10.6 أنظمة التوصيل الفائق

10.7 آخرون

11 سوق العزل المبرد في أمريكا الشمالية، حسب البلد

11.1 أمريكا الشمالية

11.1.1 الولايات المتحدة

11.1.2 كندا

11.1.3 المكسيك

12 سوق العزل المبرد في أمريكا الشمالية: مشهد الشركة

12.1 تحليل أسهم الشركة: أمريكا الشمالية

13 تحليل SWOT

14 نبذة عن الشركة

14.1 أوينز كورنينج

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 محفظة المنتجات

14.1.4 التطورات الأخيرة

14.2 جونز مانفيل

14.2.1 لمحة عن الشركة

14.2.2 محفظة المنتجات

14.2.3 التطورات الأخيرة

14.3 شركة كايفر المحدودة

14.3.1 لمحة عامة عن الشركة

14.3.2 محفظة المنتجات

14.3.3 التطورات/الأخبار الأخيرة

14.4 أرماسيل

14.4.1 لمحة عامة عن الشركة

14.4.2 محفظة المنتجات

14.4.3 التطورات الأخيرة

14.5 دونمور

14.5.1 لمحة عامة عن الشركة

14.5.2 محفظة المنتجات

14.5.3 التطورات الأخيرة

14.6 شركة أسبن أيروجيلز

14.6.1 لمحة عن الشركة

14.6.2 البيانات المالية الأخيرة

14.6.3 محفظة المنتجات

14.6.4 التطورات الأخيرة

14.7 مجموعة ديكالايت للإدارة ذ.م.م

14.7.1 لمحة عامة عن الشركة

14.7.2 محفظة المنتجات

14.7.3 التطورات الأخيرة

14.8 مجموعة مقاولات IREX

14.8.1 لمحة عامة عن الشركة

14.8.2 محفظة الخدمات

14.8.3 التطورات الأخيرة

14.9 ليدال، المحدودة.

14.9.1 لمحة عامة عن الشركة

14.9.2 تحليل الإيرادات

14.9.3 محفظة المنتجات

14.9.4 التطورات الأخيرة

14.1 عزل فائق

14.10.1 لمحة عامة عن الشركة

14.10.2 محفظة المنتجات

14.10.3 التطورات الأخيرة

14.11 عزل رباعي

14.11.1 لمحة عن الشركة

14.11.2 محفظة الخدمات

14.11.3 التطورات الأخيرة

15 استبيان

16 تقارير ذات صلة

List of Table

الجدول 1 عدد براءات الاختراع سنويًا

الجدول 2 كبار المتقدمين للحصول على براءات الاختراع.

الجدول 3 معايير الشراء الرئيسية

الجدول 4 التغطية التنظيمية

الجدول 5: سوق العزل المبرد العالمي، 2018-2032

الجدول 6: سوق العزل المبرد في أمريكا الشمالية، حسب العرض، 2018-2032 (مليون دولار أمريكي)

الجدول 7: سوق العزل المبرد في أمريكا الشمالية، حسب المواد، 2018-2032 (مليون دولار أمريكي)

الجدول 8: سوق العزل المبرد في أمريكا الشمالية، حسب المواد، 2018-2032 (كيلو طن)

الجدول 9: سوق العزل المبرد في أمريكا الشمالية، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 10: سفن أمريكا الشمالية في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 11: محطات أمريكا الشمالية في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 12: سوق العزل المبرد في أمريكا الشمالية، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 13: سوق العزل المبرد في أمريكا الشمالية، حسب البلد، 2018-2032 (مليون دولار أمريكي)

الجدول 14: سوق العزل المبرد في أمريكا الشمالية، حسب البلد، 2018-2032 (كيلو طن)

الجدول 15: سوق العزل المبرد في الولايات المتحدة، حسب العرض، 2018-2032 (مليون دولار أمريكي)

الجدول 16: سوق العزل المبرد في الولايات المتحدة، حسب المواد، 2018-2032 (مليون دولار أمريكي)

الجدول 17: سوق العزل المبرد في الولايات المتحدة، حسب المواد، 2018-2032 (كيلو طن)

الجدول 18: سوق العزل المبرد في الولايات المتحدة، حسب المواد، 2018-2032 (ASP)

الجدول 19: سوق العزل المبرد في الولايات المتحدة، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 20: السفن الأمريكية في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 21: المحطات الطرفية الأمريكية في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 22: سوق العزل المبرد في الولايات المتحدة، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 23: سوق العزل المبرد في كندا، حسب العرض، 2018-2032 (مليون دولار أمريكي)

الجدول 24: سوق العزل المبرد في كندا، حسب المواد، 2018-2032 (مليون دولار أمريكي)

الجدول 25: سوق العزل المبرد في كندا، حسب المواد، 2018-2032 (كيلو طن)

الجدول 26: سوق العزل المبرد في كندا، حسب المواد، 2018-2032 (ASP)

الجدول 27: سوق العزل المبرد في كندا، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 28: سفن كندا في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 29: محطات كندا في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 30: سوق العزل المبرد في كندا، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 31: سوق العزل المبرد في المكسيك، حسب العرض، 2018-2032 (مليون دولار أمريكي)

الجدول 32: سوق العزل المبرد في المكسيك، حسب المواد، 2018-2032 (مليون دولار أمريكي)

الجدول 33: سوق العزل المبرد في المكسيك، حسب المواد، 2018-2032 (كيلو طن)

الجدول 34: سوق العزل المبرد في المكسيك، حسب المواد، 2018-2032 (ASP)

الجدول 35: سوق العزل المبرد في المكسيك، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 36: سفن المكسيك في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 37: محطات المكسيك في سوق العزل المبرد، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

الجدول 38: سوق العزل المبرد في المكسيك، حسب التطبيق، 2018-2032 (مليون دولار أمريكي)

List of Figure

الشكل 1 سوق العزل المبرد في أمريكا الشمالية

الشكل 2: سوق العزل المبرد في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق العزل المبرد في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق العزل المبرد في أمريكا الشمالية: تحليل السوق العالمي مقابل الإقليمي

الشكل 5: سوق العزل المبرد في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق العزل المبرد في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7: سوق العزل المبرد في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 8 سوق العزل المبرد في أمريكا الشمالية: شبكة موقع سوق DBMR

الشكل 9 سوق العزل المبرد في أمريكا الشمالية: شبكة تغطية تطبيقات السوق

الشكل 10: سوق العزل المبرد في أمريكا الشمالية: تحليل حصة البائعين

الشكل 11 سوق العزل المبرد في أمريكا الشمالية: التجزئة

الشكل 12 القرارات الاستراتيجية

الشكل 13 الملخص التنفيذي

الشكل 14 يتكون سوق العزل المبرد في أمريكا الشمالية من قطاعين، من خلال تقديم

الشكل 15: توسيع البنية التحتية للغاز الطبيعي المسال لتحفيز سوق العزل المبرد في أمريكا الشمالية خلال فترة التنبؤ

الشكل 16 من المتوقع أن تستحوذ الخدمة على أكبر حصة من سوق العزل المبرد في أمريكا الشمالية في عامي 2025 و2032

الشكل 17 قوى بورتر الخمس

الشكل 18 رمز التصنيف الدولي للبراءات مقابل عدد براءات الاختراع

الشكل 19 عدد براءات الاختراع سنويًا

الشكل 20 عدد براءات الاختراع لكل منطقة/بلد

الشكل 21 كبار المتقدمين للحصول على براءات الاختراع.

الشكل 22: سوق العزل المبرد في أمريكا الشمالية، 2024-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 23 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 24 تحليل الإنتاج والاستهلاك

الشكل 25: نموذج تقييم الشركة

الشكل 26 معايير اختيار البائعين

الشكل 27: العوامل المحركة والقيود والفرص والتحديات في سوق العزل المبرد في أمريكا الشمالية

الشكل 28: سوق العزل المبرد في أمريكا الشمالية، حسب العرض، 2024

الشكل 29: سوق العزل المبرد في أمريكا الشمالية، حسب المواد، 2024

الشكل 30: سوق العزل المبرد في أمريكا الشمالية، حسب التطبيق، 2024

الشكل 31: سوق العزل المبرد في أمريكا الشمالية: لمحة عامة (2024)

الشكل 32 سوق العزل المبرد في أمريكا الشمالية: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.