North America Fishery And Aquaculture Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

تجزئة سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج (المعدات والأعلاف المائية)، نظام إنتاج تربية الأحياء المائية (الأنظمة البرية، الأنظمة المائية، أنظمة إعادة التدوير، أنظمة الزراعة المتكاملة، وغيرها)، البيئة (المياه البحرية، المياه العذبة، والمياه قليلة الملوحة)، الاستخدام (اليرقات، اليرقات، والبالغات)، نطاق الإنتاج (صغير، متوسط، وكبير)، الفئة (عضوي وتقليدي)، المصدر (نباتي وحيواني)، الشكل (جاف، رطب، رطب)، الوظيفة (القيمة المنطقية لمصايد الأسماك وتربية الأحياء المائية، معزز الطاقة، تحسين الهضم، حفظ الأعلاف، إدارة السموم الخلوية، وغيرها)، التكنولوجيا (مصايد الأسماك وتربية الأحياء المائية الذكية، مصايد الأسماك وتربية الأحياء المائية التقليدية)، التوابل (الأسماك، القشريات، والرخويات) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

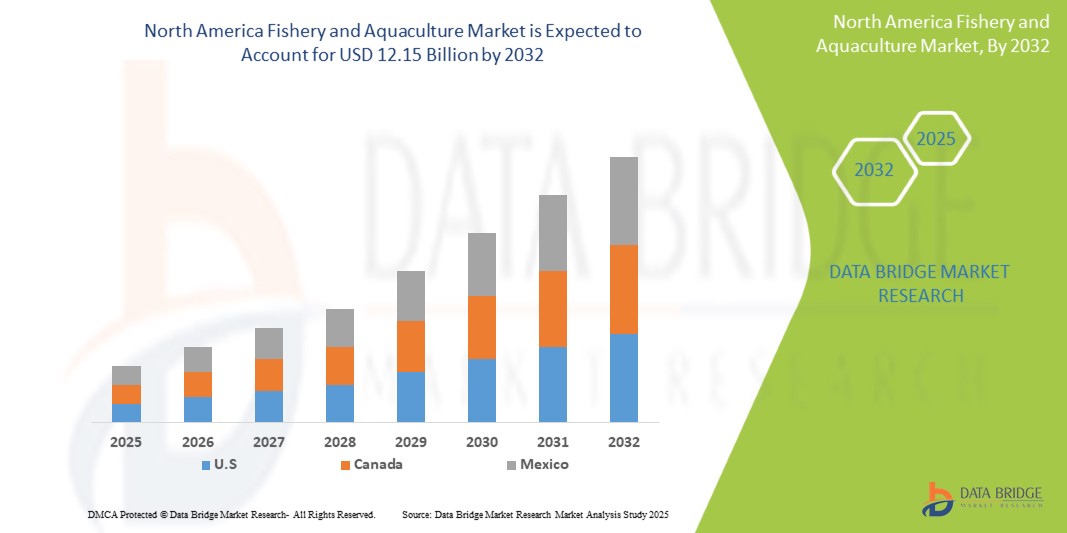

- تم تقييم حجم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية بـ 7.29 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 12.15 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة

- إن سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية مدفوع بالطلب المتزايد على المأكولات البحرية في أمريكا الشمالية، والنمو السكاني، والتقدم في تكنولوجيا تربية الأحياء المائية، وزيادة الوعي الصحي

- إن الممارسات المستدامة والدعم الحكومي وفرص التصدير المتوسعة تعمل على تعزيز نمو السوق وجذب استثمارات كبيرة في القطاع

تحليل سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

- يُعد سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية قطاعًا حيويًا في صناعة الأغذية والزراعة في أمريكا الشمالية، حيث يشمل تربية وحصاد ومعالجة الكائنات المائية، بما في ذلك الأسماك والمحاريات والأعشاب البحرية. ويُعدّ مصدرًا رئيسيًا للبروتين وسبل العيش، لا سيما في المناطق الساحلية والنامية. ويشمل السوق مصايد الأسماك البرية وتربية الأحياء المائية (استزراع الأسماك)، حيث يكتسب هذا القطاع أهمية متزايدة نظرًا لمخاوف الصيد الجائر ومتطلبات الاستدامة.

- يركز اللاعبون في السوق على الابتكارات التكنولوجية، مثل أنظمة الاستزراع المائي الدائري (RAS)، والتربية الانتقائية، وإدارة الأمراض، لتعزيز الإنتاجية والكفاءة البيئية. تُعد هذه التطورات بالغة الأهمية لتلبية الطلب المتزايد على المأكولات البحرية في أمريكا الشمالية، مدفوعًا بالنمو السكاني والتحضر، وتحول التفضيلات الغذائية نحو خيارات غذائية غنية بالبروتين وقليلة الدهون.

- من المتوقع أن تهيمن منطقة الولايات المتحدة على سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية بحصة سوقية تبلغ 64.68٪ في عام 2025 ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب، خلال فترة التنبؤ، مدفوعة بساحلها الكبير والظروف المناخية المواتية والدعم الحكومي والاستهلاك المحلي المرتفع.

- من المتوقع أن يتصدر قطاع الأعلاف المائية سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية بحلول عام 2025، مستحوذًا على أكبر حصة بنسبة 60.03%، وذلك بفضل قابليته للتوسع، وإمكاناته في مجال الاستدامة، وقدرته على تلبية الطلب المستمر. ويتأثر هذا القطاع بشكل متزايد بتفضيل المستهلكين لمنتجات المأكولات البحرية القابلة للتتبع، والمُصنّعة بيئيًا، والمُستزرعة، مما يعزز دوره في الأمن الغذائي في أمريكا الشمالية.

نطاق التقرير وتقسيم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

الابتكار في منتجات تربية الأحياء المائية الوظيفية والتغذية الشخصية

- يشهد سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية تحولاً ملحوظًا مع ارتفاع الطلب على منتجات المأكولات البحرية الوظيفية والتغذية الشخصية المصممة خصيصًا لتلبية الاحتياجات الصحية الفردية وأنماط الحياة الغذائية وتفضيلات الاستدامة

- يدفع هذا الاتجاه المنتجين إلى تجاوز العروض التقليدية وتطوير منتجات تربية الأحياء المائية الغنية التي تحتوي على أحماض أوميجا 3 الدهنية والبروبيوتيك والكولاجين والمكونات النشطة بيولوجيًا الأخرى التي تعزز صحة القلب ووظائف المخ والمناعة والعافية بشكل عام.

- على سبيل المثال، تعمل الشركات على الابتكار في مجال أعلاف الأسماك المدعمة وطرق الزراعة الخاضعة للرقابة التي تعمل على تحسين القيم الغذائية للأنواع التي يتم تربيتها في المزارع مثل سمك السلمون والبلطي والروبيان - مما يجعلها أكثر جاذبية للمستهلكين المهتمين بالصحة.

- إن الاهتمام المتزايد بالأعلاف المائية النباتية والمكونات المشتقة من الطحالب وتربية الأحياء المائية الخالية من المضادات الحيوية يعزز هذا الاتجاه، بما يتماشى مع متطلبات المستهلكين الذين يبحثون عن منتجات نظيفة وصديقة للبيئة.

- كما أن ارتفاع مستوى التغذية الشخصية في قطاع المأكولات البحرية مدفوع أيضًا بالتقدم في مجال الذكاء الاصطناعي وعلم الجينوم، مما يتيح حلولاً غذائية مصممة خصيصًا تتضمن أنواعًا أو عناصر غذائية محددة من المأكولات البحرية لتحقيق أهداف صحية فردية

- يعكس هذا تحولًا أوسع نطاقًا للمستهلك نحو الرعاية الصحية الوقائية، وشفافية الملصقات النظيفة، ومصادر الغذاء الغنية بالعناصر الغذائية، مما يضع تربية الأحياء المائية الوظيفية كمساهم أساسي في الأنظمة الغذائية الحديثة المتوافقة مع الصحة.

ديناميكيات سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

سائق

الطلب المتزايد في أمريكا الشمالية على مصادر الغذاء المستدامة والغنية بالبروتين

- مع نمو سكان أمريكا الشمالية وارتفاع الدخول، وخاصة في الأسواق الناشئة، يتسارع استهلاك المأكولات البحرية بسبب محتواها العالي من البروتين، وانخفاض نسبة الدهون فيها، والعناصر الغذائية الأساسية مثل أحماض أوميجا 3 الدهنية.

- برزت تربية الأحياء المائية باعتبارها المصدر الأسرع نموًا للبروتين الحيواني، بدعم من التقدم التكنولوجي الذي يتيح تربية الأسماك بكفاءة وعلى نطاق واسع مع الحد الأدنى من التأثير البيئي

- يسعى المستهلكون بشكل متزايد إلى الحصول على منتجات المأكولات البحرية ذات المصادر المستدامة والمعتمدة، مما يدفع كبار تجار التجزئة والعلامات التجارية إلى الاستثمار في سلاسل توريد تربية الأحياء المائية القابلة للتتبع والحاملة للعلامات البيئية

- في يناير 2025، وفقًا لتقرير صادر عن تحالف تربية الأحياء المائية في أمريكا الشمالية، فإن أكثر من 55% من المأكولات البحرية المستهلكة الآن تأتي من تربية الأحياء المائية، مما يعكس هيمنتها المتزايدة وموثوقيتها مقارنة بمصايد الأسماك البرية.

- علاوة على ذلك، تتبنى الشركات أنظمة إعادة تدوير تربية الأحياء المائية (RAS)، وتربية الأحياء المائية في الخارج، والمراقبة القائمة على الذكاء الاصطناعي لتحسين العائدات مع تقليل البصمات البيئية - وهي عوامل رئيسية في توسيع السوق

- كما توفر تربية الأحياء المائية الاستقرار في الإنتاج، وتجنب المشكلات الموسمية والصيد الجائر التي تؤثر على المخزونات البرية، مما يجعلها مصدر بروتين أكثر موثوقية وقابلية للتطوير للمستقبل

ضبط النفس/التحدي

تكاليف التشغيل والامتثال المرتفعة لمنتجي تربية الأحياء المائية على نطاق صغير

- في حين يتزايد الطلب على منتجات الاستزراع المائي المتميزة والمستدامة، فإن تكلفة تلبية معايير الجودة والسلامة والاستدامة تمثل تحديات كبيرة - خاصة بالنسبة للمنتجين الصغار والمتوسطين

- تشمل النفقات الأعلاف المتخصصة، وأنظمة ترشيح المياه، وتدابير الوقاية من الأمراض، والمراقبة البيئية، والعمالة، والشهادات (على سبيل المثال، ASC، وBAP، والعضوية)

- في سبتمبر 2024، أشارت دراسة أجراها البنك الدولي إلى أن تكلفة إنشاء نظام تربية الأحياء المائية الدائرية متوسط الحجم قد تتجاوز مليون دولار أمريكي، مما يجعله غير متاح للمشغلين الأصغر حجمًا دون دعم مالي.

- بالإضافة إلى ذلك، فإن التغييرات التنظيمية المتكررة حول التأثير البيئي، واستخدام المضادات الحيوية، ورفاهية الحيوان تزيد من العبء على المنتجين، وخاصة في المناطق ذات الدعم المؤسسي المحدود.

- كما أن الحواجز التكنولوجية والافتقار إلى البنية التحتية الرقمية تعيق أيضًا تبني أدوات الزراعة الذكية مثل مراقبة الذكاء الاصطناعي والتغذية الآلية ومراقبة جودة المياه بدقة.

- تحد هذه التحديات من الابتكار وقابلية التوسع في الإنتاج وقدرة اللاعبين الأصغر على المشاركة في أسواق التصدير ذات القيمة العالية، مما يؤدي إلى تركيز السوق بين الشركات الأكبر حجماً والأفضل تمويلاً.

- بدون تحسين الوصول إلى التمويل والتدريب والحوافز الحكومية، فإن العديد من شركات تربية الأحياء المائية الصغيرة معرضة لخطر التخلف عن الركب في دفع تحديث الصناعة

نطاق سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع المنتج ونظام إنتاج الاستزراع المائي والبيئة والتطبيق ومبيعات الإنتاج والفئة والمصدر والشكل والوظيفة والتكنولوجيا والأنواع

• حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى أعلاف مائية ومعدات. من المتوقع أن تهيمن الأعلاف المائية على حصة السوق بنسبة 59.37% في عام 2025، وأن تشهد أسرع نمو خلال فترة التوقعات. ويعزز هذا النمو الطلب العالمي المتزايد على أعلاف الأسماك عالية الجودة والغنية بالعناصر الغذائية. وتُحسّن الابتكارات في البروتينات النباتية والبروبيوتيك والإضافات الوظيفية صحة الأسماك، وتُحسّن معدلات نموها، وتُعزز ممارسات تربية الأحياء المائية المستدامة. تُلبي هذه التطورات احتياجات أنظمة الاستزراع المكثف، مع مواءمتها مع تفضيلات المستهلكين المهتمين بالبيئة، مما يُعزز انتشار استخدامها على نطاق واسع في العمليات التجارية. وقد أدى الضغط التنظيمي للحد من الصيد الجائر والاعتماد على الأسماك البرية كمكونات للأعلاف إلى تسريع التحول نحو تركيبات بديلة. ويستثمر مُصنّعو الأعلاف المائية بكثافة في البحث والتطوير لتحسين قابلية الهضم وتقليل جريان المغذيات، الذي يُساهم في تلوث المياه. كما يُحسّن دمج الأدوات الرقمية لتركيب الأعلاف والتحكم في الجرعات من الكفاءة بشكل أكبر. تدعم المعدات، على الرغم من صغر حجمها، الأتمتة في التغذية والتهوية والمراقبة، وخاصة في أنظمة تربية الأحياء المائية الذكية.

• حسب نظام إنتاج الاستزراع المائي

بناءً على نظام إنتاج تربية الأحياء المائية، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى أنظمة مائية، وأنظمة برية، وأنظمة إعادة تدوير، ونظام تربية متكامل، وغيرها. استحوذت الأنظمة المائية على الحصة الأكبر بنسبة 68.84% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال فترة التوقعات. يشمل هذا القطاع البرك والخزانات والأقفاص البحرية التي تستخدم المسطحات المائية الطبيعية لتربية الأسماك. تُفضّل هذه الأنظمة لفعاليتها من حيث التكلفة، وقابليتها للتوسع، وقدرتها على توفير بيئات تربية طبيعية. بفضل التحكم السهل في جودة المياه وانخفاض تكاليف البنية التحتية، تجذب هذه الأنظمة استثمارات كبيرة من المشغلين التجاريين. تدعم قدرتها على التكيف مع مختلف الأنواع والمناطق إنتاجية عالية، مما يجعلها الخيار الأمثل للتوسع المستدام وواسع النطاق في تربية الأحياء المائية. لا تزال البرك هي الطريقة الأكثر شيوعًا في الدول النامية نظرًا لانخفاض حواجز الدخول واستخدام موارد المياه المتاحة. تستثمر الدول الساحلية بشكل متزايد في أنظمة الأقفاص البحرية للحد من التأثير البيئي وزيادة الطاقة الإنتاجية. تدعم الإعانات الحكومية والشراكات بين القطاعين العام والخاص تحديث المزارع التقليدية القائمة على المياه. تستفيد هذه الأنظمة من التبادل الطبيعي للمياه، مما يقلل الحاجة إلى الترشيح الاصطناعي.

• حسب البيئة

بناءً على البيئة، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى مياه عذبة، ومياه بحرية، ومياه قليلة الملوحة. ستستحوذ المياه العذبة على الحصة الأكبر (55.49%) في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال الفترة المتوقعة. يُعزى هذا النمو إلى وفرة موارد المياه الداخلية كالأنهار والبحيرات والخزانات المائية، لا سيما في المناطق النامية. تواجه أنظمة المياه العذبة تحديات تقنية أقل مقارنةً بالبيئات البحرية أو قليلة الملوحة، مما يجعلها سهلة المنال وفعالة من حيث التكلفة. تزدهر أنواع مثل البلطي والكارب وسمك السلور في هذه الظروف، وتُستهلك محليًا على نطاق واسع. إن انخفاض تكاليف التشغيل، إلى جانب الطلب المحلي القوي والدعم الحكومي، يجعل تربية الأحياء المائية في المياه العذبة مساهمًا رئيسيًا في الأمن الغذائي وسبل العيش الريفية. تُعد الصين والهند ومصر من الدول الرائدة في إنتاج هذه المياه، مستفيدة من أحواض الأنهار الشاسعة وشبكات الري. غالبًا ما يدمج صغار المزارعين تربية الأسماك مع زراعة الأرز، مما يعزز الإنتاجية لكل وحدة مساحة. يتم اعتماد أنظمة إعادة التدوير في مزارع المياه العذبة للحفاظ على المياه وتحسين الأمن الحيوي.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى أسماك بالغة وصغار ويرقات. ستستحوذ الأسماك البالغة على الحصة الأكبر بنسبة 73.29% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال فترة التوقعات. تعزى هذه الهيمنة إلى ارتفاع طلب المستهلكين على الأسماك الناضجة الجاهزة للتسويق، والمناسبة للاستهلاك المباشر والتصدير. تُباع الأسماك البالغة عادةً كاملةً أو مُعالجةً، مما يجعلها المصدر الرئيسي للإيرادات في تربية الأحياء المائية. تضمن استراتيجيات التغذية الفعّالة، والإدارة الصحية المُحسّنة، وتقنيات التربية المُحسّنة معدلات بقاء عالية وزيادة مثالية في الوزن. يُركز كبار المُنتجين على هذه المرحلة لتحقيق أقصى قدر من الربحية، مما يجعلها المرحلة الأكثر أهمية اقتصاديًا في سلسلة قيمة تربية الأحياء المائية. تُمثل مرحلة النمو (مرحلة البلوغ) أكثر من 70% من إجمالي تكاليف الإنتاج، مما يُؤكد على الحاجة إلى الكفاءة. تُستخدم أنظمة التغذية الآلية ومراقبة الأكسجين على نطاق واسع لدعم النمو السريع. يمكن أن تؤدي تفشي الأمراض في هذه المرحلة إلى خسائر فادحة، مما يدفع إلى الاستثمار في اللقاحات والأمن الحيوي.

• حسب حجم الإنتاج

بناءً على حجم الإنتاج، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى مزارع واسعة النطاق، ومتوسطة النطاق، وصغيرة النطاق. وقد استحوذت المزارع واسعة النطاق على أعلى حصة بنسبة 49.49% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال فترة التوقعات. وتستفيد هذه العمليات من الأتمتة الصناعية، وأنظمة المراقبة المتقدمة، وسلاسل التوريد المتكاملة التي تضمن اتساق الإنتاج ومراقبة الجودة. وتحقق المزارع الكبيرة وفورات الحجم، مما يقلل من تكاليف الوحدة ويزيد من الربحية. وتعتمد هذه المزارع بشكل متزايد على تقنيات الزراعة الذكية للتغذية وإدارة المياه والوقاية من الأمراض. ومع تزايد الطلب على المأكولات البحرية في الشرق الأوسط وأفريقيا، يتمتع المنتجون كبار الحجم بمكانة جيدة لتلبية احتياجات السوق بكفاءة واستدامة، مما يجذب استثمارات كبيرة من القطاعين الخاص والعام. كما تدخل الشركات متعددة الجنسيات والشركات الزراعية هذا القطاع، جالبةً معها رأس المال والخبرة.

• حسب الفئة

بناءً على الفئة، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى تقليدي وعضوي. ستستحوذ الزراعة التقليدية على أعلى حصة بنسبة 86.83% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال فترة التوقعات. ولا تزال هذه الطريقة هي المفضلة نظرًا لانخفاض الاستثمار الأولي، وممارسات الزراعة الراسخة، والتوافر الواسع للمدخلات مثل الأعلاف والبذور. ورغم استمرار المخاوف بشأن التأثير البيئي، تتميز النظم التقليدية بإنتاجية عالية وسهولة الوصول إليها، لا سيما في المناطق الريفية والنامية. ويعتمد معظم المنتجين على هذا النموذج نظرًا لمحدودية فرص الحصول على شهادات الزراعة العضوية أو التقنيات المتقدمة. ويجعله مألوفًا وقابلًا للتوسع ركيزةً أساسيةً لصناعة تربية الأحياء المائية الإقليمية، حيث يدعم إمدادات الغذاء والتنمية الاقتصادية. وغالبًا ما تستخدم الزراعة التقليدية المعالجات الكيميائية والمضادات الحيوية، مما يثير مخاوف بشأن بقايا المنتجات ومقاومة مضادات الميكروبات.

• حسب المصدر

بناءً على المصدر، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى قسمين: نباتي وحيواني. وقد حازت المنتجات النباتية على أعلى حصة بنسبة 60.11% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال الفترة المتوقعة. ويعزى هذا النمو إلى الحاجة إلى بدائل مستدامة لدقيق السمك وزيت السمك، اللذين يستهلكان موارد كثيرة ويؤثران سلبًا على البيئة. وتوفر مكونات مثل فول الصويا والطحالب والذرة والبقوليات البروتينات والعناصر الغذائية الأساسية، مع تقليل الاعتماد على الأسماك البرية. كما تتوافق الأعلاف النباتية مع ممارسات تربية الأحياء المائية الصديقة للبيئة والأخلاقية، مما يجذب المستهلكين والجهات التنظيمية المهتمين بالبيئة. ويواصل البحث المستمر في البروتينات البديلة تعزيز كفاءة الأعلاف وصحة الأسماك، مما يعزز اعتمادها في جميع أنحاء القطاع. ويتم مزج دقيق الطحالب الدقيقة والحشرات مع البروتينات النباتية لتحسين مستويات الأحماض الأمينية. وتُستخدم تقنيات التعديل الوراثي والتخمير لتطوير محاصيل غنية بالبروتين مُصممة خصيصًا لأعلاف الأحياء المائية. لقد تحسنت نسب تحويل الأعلاف (FCR) بشكل ملحوظ مع تركيبات نباتية محسّنة.

• حسب النموذج

بناءً على الشكل، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى شكل جاف، وشكل رطب، وشكل رطب. وقد حاز الشكل الجاف على أعلى حصة بنسبة 55.79% في عام 2025، ومن المتوقع أن يُظهر أسرع نمو خلال فترة التوقعات. ويُفضّل لطول مدة صلاحيته، وسهولة تخزينه، ومقاومته للتلف، مما يجعله مثاليًا للعمليات واسعة النطاق. تُقدّم الأعلاف الجافة تركيبة غذائية دقيقة، مما يضمن تغذية متسقة ونموًا مثاليًا للأسماك. وهي متوافقة مع أنظمة التغذية الآلية، مما يُقلّل من تكاليف العمالة وهدر الأعلاف. كما أن متانتها أثناء النقل والمناولة تجعلها مناسبة للمزارع النائية والتجارية على حد سواء. ومع تزايد استخدام الآلات في تربية الأحياء المائية الحديثة، تظل الأعلاف الجافة الحل الأمثل والأكثر عملية وكفاءة للتغذية. تتيح تقنية البثق إنتاج حبيبات عائمة، أو غاطسة، أو بطيئة الغرق، مُصمّمة خصيصًا لسلوك الأنواع. يُقلّل هذا الشكل من تلوث المياه عن طريق تقليل التفكك. في المقابل، تُعد الأعلاف الرطبة والرطبة أكثر قابلية للتلف وتتطلب تخزينًا باردًا، مما يحدّ من استخدامها. تهيمن الأعلاف الجافة على تربية الروبيان والبلطي وسمك السلور، وهي قطاعات ذات حجم إنتاج مرتفع.

• حسب الوظيفة

بناءً على وظيفتها، تُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى: القيمة الرشيدة لمصايد الأسماك وتربية الأحياء المائية، ومعززات الطاقة، وتحسين الهضم، وحفظ الأعلاف، وإدارة السموم الخلوية، وغيرها. تُركّز القيمة الوطنية على كفاءة التكلفة، وتحسين الموارد، وعائد الاستثمار في عمليات تربية الأحياء المائية. يُعطي المنتجون الأولوية للأساليب التي تُحسّن الإنتاج مع تقليل تكاليف المدخلات والتأثير البيئي. يشمل ذلك استراتيجيات التغذية الفعّالة، والوقاية من الأمراض، وتحسين الغلة. من خلال الموازنة بين الأهداف الاقتصادية والبيئية، تدعم القيمة الرشيدة الربحية والاستدامة على المدى الطويل. وهي تُناسب كلاً من صغار المزارعين والمزارع التجارية التي تبحث عن نماذج تربية مائية مرنة وقابلة للتطوير ومجدية مالياً في الأسواق التنافسية. يدمج هذا المفهوم تحليل تكلفة دورة الحياة، ونسب تحويل الأعلاف، ومعدلات النفوق في عملية صنع القرار.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية إلى مصايد الأسماك وتربية الأحياء المائية التقليدية ومصايد الأسماك وتربية الأحياء المائية الذكية. وقد حظيت مصايد الأسماك وتربية الأحياء المائية التقليدية بأعلى حصة بنسبة 72.90% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال فترة التوقعات. وتشمل هذه الأساليب الصيد البري التقليدي، وتربية الأحياء المائية في البرك، وتربية الأحياء المائية في الأقفاص، والتي لا تزال مهيمنة نظرًا لانخفاض الحواجز التكنولوجية وانتشار استخدامها على نطاق واسع. كما أنها تدعم التوظيف الريفي والأمن الغذائي المحلي في جميع أنحاء الشرق الأوسط وأفريقيا. وعلى الرغم من التحديات البيئية، فإن الأنظمة التقليدية تحظى بثقة المنتجين وفهمهم الجيد لها. وبينما تظهر تربية الأحياء المائية الذكية، فإن التكلفة العالية وتعقيد الأدوات الرقمية يحدان من نطاقها، مما يسمح للممارسات التقليدية بالحفاظ على ريادتها على المدى القريب. ويعتمد الصيادون الحرفيون وصغار المزارعين على المعرفة المتوارثة عبر الأجيال والمدخلات منخفضة التكلفة. ويُجرى أكثر من 90% من تربية الأحياء المائية في أفريقيا وجنوب آسيا باستخدام الأساليب التقليدية.

• حسب النوع

يُقسّم سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الأنواع، إلى الأسماك والقشريات والرخويات. وقد استحوذت الأسماك على أعلى حصة بنسبة 60.47% في عام 2025، ومن المتوقع أن تشهد أسرع نمو خلال الفترة المتوقعة. وتُعدّ أسماك مثل البلطي والسلمون وسمك السلور والكارب الأكثر استزراعًا نظرًا لنموها السريع، وإقبال المستهلكين عليها، وقدرتها على التكيف مع مختلف أنظمة الاستزراع. وتُعدّ هذه الأسماك مصدرًا رئيسيًا للبروتين الحيواني بأسعار معقولة، لا سيما في المناطق النامية. وقد أدى الطلب المتزايد على المأكولات البحرية، إلى جانب الصيد الجائر للأسماك البرية، إلى تسريع إنتاج تربية الأحياء المائية. وتدعم تربية الأسماك الأمن الغذائي، وإيرادات التصدير، والتنمية الاقتصادية، مما يجعلها حجر الزاوية في صناعة تربية الأحياء المائية العالمية. ويحظى البلطي بشعبية كبيرة في أفريقيا والأمريكتين نظرًا لصلابته وانخفاض تكلفة احتياجاته من الأعلاف. كما تُعزز تربية سمك السلمون في النرويج وتشيلي الصادرات عالية القيمة إلى أمريكا الشمالية.

تحليل إقليمي لسوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

- تهيمن الولايات المتحدة على سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية بحصة إيرادات تبلغ 64.68% بحلول عام 2025، بفضل تقنيات الصيد المتطورة، والأطر التنظيمية القوية، والبنية التحتية الراسخة لتجهيز المأكولات البحرية. ويدعم الطلب المحلي المرتفع على المأكولات البحرية المستدامة والمحلية نمو السوق.

- كما تستثمر الدولة بشكل كبير في البحث والتطوير لتحسين كفاءة تربية الأحياء المائية والاستدامة البيئية

- يُعزز الوصول الاستراتيجي إلى السواحل، والمبادرات الحكومية، ومشاركة القطاع الخاص، قدرات الإنتاج. كما أن زيادة الوعي الصحي بين المستهلكين تُعزز الطلب على منتجات الأسماك والمأكولات البحرية الغنية بالبروتين في جميع أنحاء البلاد.

نظرة عامة على سوق مصايد الأسماك وتربية الأحياء المائية في كندا وأمريكا الشمالية

من المتوقع أن يحقق سوق مصايد الأسماك وتربية الأحياء المائية في كندا وأمريكا الشمالية حصة إيرادات تتجاوز 25.20% من إجمالي إيرادات أمريكا الشمالية بحلول عام 2025، وذلك بفضل موارد المياه العذبة الهائلة، والدعم الحكومي، وسوق المأكولات البحرية المحلية القوية. كما أن التطورات التكنولوجية، ومزارع الأسماك واسعة النطاق، ونمو قطاع التصدير، تجعلها مركزًا رئيسيًا لتوريد تربية الأحياء المائية في أمريكا الشمالية.

حصة سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

إن سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية يقوده في المقام الأول شركات راسخة، بما في ذلك:

- بنتير (الولايات المتحدة)

- شركة سي بي آي للمعدات (كندا)

- أولتيك (الولايات المتحدة)

- كيمين أكوا ساينس (الولايات المتحدة)

- سيندل (كندا)

- شركة دورا-تيك الصناعية والبحرية المحدودة (كندا)

- فلوفال (كندا)

- شركة إنوفاسيا سيستمز (الولايات المتحدة)

- شركة ديب تريكر (كندا)

- لايف جارد أكواتيكس (الولايات المتحدة)

- شركة إن-سيتو (الولايات المتحدة)

- شركة أنظمة أكوا المتكاملة (الولايات المتحدة)

أحدث التطورات في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

- في مايو 2025، حصلت شركة وايلد تايب على موافقة تنظيمية من إدارة الغذاء والدواء الأمريكية (FDA) لبيع سمك السلمون الكوهو المزروع في الولايات المتحدة. وأصبحت أول شركة ناشئة يُسمح لها بتسويق المأكولات البحرية المزروعة خلويًا في البلاد، وهي الآن معروضة في مطاعم مختارة.

- في يوليو 2025، أعلنت شركة جريج للمأكولات البحرية النرويجية بيع عملياتها في مجال تربية سمك السلمون في كندا إلى شركة سيرماك. تُمثل هذه الخطوة إعادة هيكلة استراتيجية، حيث تواصل الشركة التركيز على عملياتها الأساسية في النرويج وكولومبيا البريطانية وجزر شتلاند.

- في يونيو 2024، أعلنت شركة هون للزراعة المائية عن خططها لإنشاء منشأة لنظام تربية الأحياء المائية الدائرية (RAS) بتكلفة 110 ملايين دولار أسترالي في ويل بوينت، تسمانيا، ومن المقرر أن يبدأ البناء في أوائل عام 2025. وبمجرد تشغيلها، ستُصنف من بين أكبر منشآت نظام تربية الأحياء المائية الدائرية في نصف الكرة الجنوبي، مما يتيح تربية سمك السلمون على اليابسة لما يصل إلى 60% من دورة حياة الأسماك بحلول عام 2027.

- في أبريل 2023، أطلقت شركة نيسوي اليابانية (نيبون سويسان كايشا) أول مزرعة تجارية برية للروبيان في إي، كاجوشيما، وتخطط لإنشاء مزرعة برية للماكريل من المقرر أن تبدأ عملياتها في عام 2026، مما يشير إلى تحولها نحو تربية الأحياء المائية الأكثر استدامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية تطبيقات السوق

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى متميزة

4.1 قوى بورتر الخمس

4.1.1 التنافس التنافسي - مرتفع

4.1.2 تهديد الوافدين الجدد - متوسط إلى مرتفع

4.1.3 قوة مساومة المشترين - عالية

4.1.4 قوة مساومة الموردين - معتدلة

4.1.5 التهديد بالبدائل - معتدل

4.2 تحليل براءات الاختراع

4.2.1 جودة وقوة براءة الاختراع

4.2.2 عائلات براءات الاختراع

4.2.3 الترخيص والتعاون

4.2.4 مشهد براءات الاختراع الإقليمي

4.2.5 استراتيجية وإدارة الملكية الفكرية

4.3 سلسلة القيمة

4.3.1 سلسلة القيمة لسوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

4.3.2 الإنتاج:

4.3.3 المعالجة:

4.3.4 التسويق/التوزيع:

4.3.5 المشترين:

4.4 تحليل سلسلة التوريد

4.4.1 المفرخات وموردي بذور الأسماك

4.4.2 مزارعي الأسماك / منتجي تربية الأحياء المائية

4.4.3 مصايد الأسماك الطبيعية (الصيد البري)

4.4.4 منتجو الأعلاف

4.4.5 المعالجات

4.4.6 شركات التعبئة والتغليف

4.4.7 الموزعون / تجار الجملة

4.4.8 المصدرون

4.4.9 قنوات البيع بالتجزئة

4.5 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

4.5.1 التكامل الرأسي لكفاءة سلسلة التوريد

4.5.2 شهادات تربية الأحياء المائية المستدامة والعلامات البيئية

4.5.3 عمليات الدمج والاستحواذ الاستراتيجية

4.5.4 الاستثمار في البحث والتطوير والتقدم التكنولوجي الحيوي

4.5.5 التوسع في مجال التغذية

4.5.6 الابتكار وتربية الأحياء المائية الذكية

4.5.7 الشراكات بين القطاعين العام والخاص والتعاون الحكومي

4.6 مصادر المواد الخام في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

4.6.1 نظرة عامة على المواد الخام في تربية الأحياء المائية

4.6.2 مصادر المواد الخام للأعلاف المائية

4.6.2.1 مصادر البروتين والأحماض الأمينية

4.6.2.2 مصادر الدهون

4.6.2.3 الإضافات الوظيفية والمغذيات الدقيقة

4.6.3 المواد الخام في تصنيع معدات تربية الأحياء المائية

4.6.3.1 مواد البوليمر

4.6.3.2 المكونات المعدنية

4.6.3.3 المستشعرات والمدخلات الإلكترونية

4.6.4 مدخلات المواد الخام للأدوية وإدارة الصحة

4.6.4.1 المكونات الصيدلانية الفعالة (APIs)

4.6.4.2 المواد المساعدة والناقلة

4.6.4.3 الكواشف التشخيصية

4.6.5 توفير مدخلات معالجة المياه والأمن البيولوجي

4.6.5.1 المطهرات وعوامل الأكسدة

4.6.5.2 المعادن ومعدلات الرقم الهيدروجيني

4.6.5.3 العوامل البيولوجية

4.6.6 اعتبارات وتحديات سلسلة التوريد

4.6.6.1 العولمة والتبعيات الإقليمية

4.6.6.2 الاستدامة والتوريد الأخلاقي

4.6.6.3 ضمان الجودة وإمكانية التتبع

4.6.7 الخاتمة

4.7 نظرة عامة على العلامة التجارية

4.8 متتبع الابتكار والتحليل الاستراتيجي

4.8.1 المشاريع المشتركة

4.8.2 عمليات الدمج والاستحواذ

4.8.3 الترخيص والشراكة

4.8.4 التعاون التكنولوجي

4.8.5 عمليات التخارج الاستراتيجية

4.8.6 عدد المنتجات قيد التطوير

4.8.7 مرحلة التطوير

4.8.8 الجداول الزمنية والمعالم

4.8.9 استراتيجيات ومنهجيات الابتكار

4.8.10 تقييم المخاطر والتخفيف منها

4.8.11 التوقعات المستقبلية

4.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

4.9.1 جودة المنتج ونضارته

4.9.2 القدرة التنافسية للأسعار والقيمة

4.9.3 الاستدامة والشهادات

4.9.4 التوفر وموثوقية التوريد

4.9.5 التكامل التكنولوجي والشفافية

4.9.6 سمعة العلامة التجارية وتفضيلات المستهلكين

4.1 تأثير التباطؤ الاقتصادي على سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

4.10.1 تأثير السعر

4.10.2 التأثير على سلسلة التوريد

4.10.3 التأثير على الشحنة

4.10.4 التأثير على القرارات الاستراتيجية للشركة

4.10.5 الخاتمة

4.11 نظرة عامة على التحليل التكنولوجي.

4.11.1 تحليلات البيانات والذكاء الاصطناعي

4.11.2 إنترنت الأشياء (IOT) وتكنولوجيا الاستشعار

4.11.3 الأتمتة والروبوتات

4.11.4 تقنية البلوك تشين لإمكانية التتبع وإدارة سلسلة التوريد

4.11.5 الخاتمة:

4.12 سيناريو الاستيراد والتصدير

4.13 تحليل الإنتاج والاستهلاك

5 التعريفات الجمركية وتأثيرها على السوق

5.1 معدل التعريفة الجمركية الحالي (S) في أسواق الدول الخمس الكبرى

5.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

5.3 ديناميكيات معايير اختيار البائعين

5.3.1 الامتثال والفعالية من حيث التكلفة

5.3.2 ممارسات الاستدامة

5.4 التأثير على سلسلة التوريد

5.4.1 شراء المواد الخام

5.4.2 التصنيع والإنتاج

5.4.3 تحديد الأسعار وموقع السوق

5.5 المشاركون في الصناعة: التحركات الاستباقية

5.5.1 تحسين سلسلة التوريد

5.5.2 مؤسسات المشاريع المشتركة

5.5.3 التأثير على الأسعار

5.6 الميل التنظيمي

5.6.1 الوضع الجيوسياسي

5.6.2 الشراكات التجارية بين الدول

5.6.2.1 اتفاقيات التجارة الحرة

5.6.2.2 مؤسسات التحالفات

5.6.3 اعتماد الحالة (بما في ذلك MFTN)

5.6.4 مسار التصحيح الداخلي

5.6.4.1 خطط الحوافز لتعزيز مخرجات الإنتاج

5.6.4.2 إنشاء المناطق الاقتصادية الخاصة/المناطق الصناعية

5.7 الخاتمة

6 التغطية التنظيمية

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 النمو السكاني يسرع الطلب على المأكولات البحرية

7.1.2 التطورات التكنولوجية في اعتماد أنظمة تربية الأحياء المائية

7.1.3 تحول تفضيلات المستهلك نحو البروتينات الصحية

7.1.4 التحسينات التكنولوجية في سلسلة التبريد والخدمات اللوجستية والتوزيع

7.2 القيود

7.2.1 تقلب التكاليف لعمليات الأعلاف والإنتاج

7.2.2 زيادة المتطلبات التنظيمية للامتثال للسوق

7.3 الفرص

7.3.1 توسيع الممارسات المستدامة والصديقة للبيئة

7.3.2 الابتكار في عروض منتجات المأكولات البحرية ذات القيمة المضافة

7.3.3 نمو فرص الوصول إلى الأسواق في الاقتصادات الناشئة

7.4 التحديات

7.4.1 تغير المناخ يُزعزع استقرار النظم البيئية البحرية

7.4.2 تفشي الأمراض يؤثر بشدة على الأنواع المستزرعة

8 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج

8.1 نظرة عامة

8.2 أكوافيد

8.3 المعدات

9 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نظام إنتاج تربية الأحياء المائية

9.1 نظرة عامة

9.2 الأنظمة القائمة على المياه

9.3 الأنظمة الأرضية

9.4 أنظمة إعادة التدوير

9.5 نظام الزراعة المتكامل

9.6 آخرون

10 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب البيئة

10.1 نظرة عامة

10.2 المياه العذبة

10.3 المياه البحرية

10.4 المياه قليلة الملوحة

11 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الطلب

11.1 نظرة عامة

11.2 للبالغين

11.3 الأحداث

11.4 اليرقة

12 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب حجم الإنتاج

12.1 نظرة عامة

12.2 على نطاق واسع

12.3 متوسطة الحجم

12.4 على نطاق صغير

13 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الفئة

13.1 نظرة عامة

13.2 التقليدية

13.3 عضوي

14 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المصدر

14.1 نظرة عامة

14.2 نباتي

14.3 قائم على الحيوانات

15 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النموذج

15.1 نظرة عامة

15.2 جاف

15.3 الشكل الرطب

15.4 شكل رطب

16 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الوظيفة

16.1 نظرة عامة

16.2 القيمة العقلانية لمصايد الأسماك وتربية الأحياء المائية

16.3 معزز الطاقة

16.4 تحسين الهضم

16.5 حفظ الأعلاف

16.6 إدارة السموم الخلوية

16.7 آخرون

17 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب التكنولوجيا

17.1 نظرة عامة

17.2 مصايد الأسماك التقليدية وتربية الأحياء المائية

17.3 مصايد الأسماك وتربية الأحياء المائية الذكية

18 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع

18.1 نظرة عامة

18.2 الأسماك

18.3 القشريات

18.4 الرخويات

19 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة

19.1 أمريكا الشمالية

19.1.1 الولايات المتحدة

19.1.2 كندا

19.1.3 المكسيك

سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: المشهد العام للشركة

20.1 تحليل أسهم الشركة: عالميًا

21 تحليل SWOT

22 ملف تعريف للشركة

22.1 التصميم

22.1.1 لمحة عامة عن الشركة

22.1.2 تحليل أسهم الشركة

22.1.3 محفظة المنتجات

22.1.4 التطورات الأخيرة

22.2 أولتيك

22.2.1 لمحة عامة عن الشركة

22.2.2 تحليل أسهم الشركة

22.2.3 محفظة المنتجات

22.2.4 التطورات الأخيرة

22.3 بنتايرايس

22.3.1 لمحة عامة عن الشركة

22.3.2 تحليل أسهم الشركة

22.3.3 محفظة المنتجات

22.3.4 التطورات الأخيرة

22.4 شركة كيمين للصناعات المحدودة

22.4.1 لمحة عامة عن الشركة

22.4.2 تحليل أسهم الشركة

22.4.3 محفظة المنتجات

22.4.4 التطورات الأخيرة

22.5 كوربيون

22.5.1 لمحة عن الشركة

22.5.2 البيانات المالية الأخيرة

22.5.3 تحليل أسهم الشركة

22.5.4 محفظة المنتجات

22.5.5 التطورات الأخيرة

22.6 مجموعة أكفا

22.6.1 لمحة عامة عن الشركة

22.6.2 تحليل الإيرادات

22.6.3 محفظة المنتجات

22.6.4 التطورات/الأخبار الأخيرة

22.7 شركة AQ1 SYSTEMS PTY LTD

22.7.1 لمحة عامة عن الشركة

22.7.2 محفظة المنتجات

22.7.3 التحديثات الأخيرة

22.8 أكوابايت

22.8.1 لمحة عامة عن الشركة

22.8.2 محفظة المنتجات

22.8.3 التطورات الأخيرة

22.9 شركة معدات تربية الأحياء المائية المحدودة

22.9.1 لمحة عامة عن الشركة

22.9.2 محفظة المنتجات

22.9.3 التطورات/الأخبار الأخيرة

22.1 أساكو

22.10.1 لمحة عامة عن الشركة

22.10.2 محفظة المنتجات

22.10.3 التطورات/الأخبار الأخيرة

22.11 بادر

22.11.1 لمحة عامة عن الشركة

22.11.2 محفظة المنتجات

22.11.3 التطورات الأخيرة

22.12 بوفان بيولوجيكالز

22.12.1 لمحة عامة عن الشركة

22.12.2 محفظة المنتجات

22.12.3 التطورات/الأخبار الأخيرة

22.13 عين القفص

22.13.1 لمحة عامة عن الشركة

22.13.2 محفظة المنتجات

22.13.3 التطورات الأخيرة

22.14 شركة سي بي آي للمعدات

22.14.1 لمحة عامة عن الشركة

22.14.2 محفظة المنتجات

22.14.3 التطورات/الأخبار الأخيرة

22.15 شركة ديب تريكر

22.15.1 لمحة عامة عن الشركة

22.15.2 محفظة المنتجات

22.15.3 التطورات الأخيرة

22.16 شركة دورا تك الصناعية والبحرية المحدودة

22.16.1 لمحة عامة عن الشركة

22.16.2 محفظة المنتجات

22.16.3 التطورات/الأخبار الأخيرة

22.17 تقنيات إيروفاكا

22.17.1 لمحة عامة عن الشركة

22.17.2 محفظة المنتجات

22.17.3 التطورات الأخيرة

22.18 FAIVRE SASU

22.18.1 لمحة عامة عن الشركة

22.18.2 محفظة المنتجات

22.18.3 التطورات/الأخبار الأخيرة

22.19 مربي الأسماك

22.19.1 لمحة عامة عن الشركة

22.19.2 محفظة المنتجات

22.19.3 التطورات الأخيرة

22.2 معالجة الأسماك

22.20.1 لمحة عامة عن الشركة

22.20.2 محفظة المنتجات

22.20.3 التطورات الأخيرة

22.21 فلوفال

22.21.1 لمحة عامة عن الشركة

22.21.2 محفظة المنتجات

22.21.3 التطورات الأخيرة

22.22 مجموعة جايل فورس المحدودة

22.22.1 لمحة عن الشركة

22.22.2 محفظة المنتجات

22.22.3 التطورات/الأخبار الأخيرة

22.23 شركة جاماكاتسو المحدودة

22.23.1 لمحة عامة عن الشركة

22.23.2 محفظة المنتجات

22.23.3 التطورات الأخيرة

22.24 تكنولوجيا جيليوشن

22.24.1 لمحة عامة عن الشركة

22.24.2 محفظة المنتجات

22.24.3 التطورات/الأخبار الأخيرة

22.25 جرويل

22.25.1 لمحة عامة عن الشركة

22.25.2 محفظة المنتجات

22.25.3 التطورات الأخيرة

22.26 شركة هيسي لتربية الأحياء المائية

22.26.1 لمحة عامة عن الشركة

22.26.2 محفظة المنتجات

22.26.3 التطورات/الأخبار الأخيرة

22.27 HIPRA، SA

22.27.1 لمحة عامة عن الشركة

22.27.2 محفظة المنتجات

22.27.3 التطورات الأخيرة

22.28 شركة هونغ ستار إنتربرايز

22.28.1 لمحة عامة عن الشركة

22.28.2 محفظة المنتجات

22.28.3 التطورات/الأخبار الأخيرة

22.29 إيمينكو أكوا أس

22.29.1 لمحة عامة عن الشركة

22.29.2 محفظة المنتجات

22.29.3 التطورات الأخيرة

22.3 شركة إنوفاسيا سيستمز

22.30.1 لمحة عامة عن الشركة

22.30.2 محفظة المنتجات

22.30.3 التطورات الأخيرة

22.31 شركة في الموقع

22.31.1 لمحة عامة عن الشركة

22.31.2 محفظة المنتجات

22.31.3 التطورات الأخيرة

22.32 شركة أنظمة أكوا المتكاملة

22.32.1 لمحة عامة عن الشركة

22.32.2 محفظة المنتجات

22.32.3 التطورات/الأخبار الأخيرة

22.33 الرعاية الصحية الدولية

22.33.1 لمحة عامة عن الشركة

22.33.2 محفظة المنتجات

22.33.3 التطورات/الأخبار الأخيرة

22.34 تربية الأحياء المائية

22.34.1 لمحة عامة عن الشركة

22.34.2 محفظة المنتجات

22.34.3 التطورات الأخيرة

22.35 كاي تشوانغ البحرية الدولية

22.35.1 لمحة عامة عن الشركة

22.35.2 محفظة المنتجات

22.35.3 التطورات الأخيرة

22.36 لايف جارد للرياضات المائية

22.36.1 لمحة عامة عن الشركة

22.36.2 محفظة المنتجات

22.36.3 التطورات الأخيرة

22.37 لين جيراتيبو

22.37.1 لمحة عامة عن الشركة

22.37.2 محفظة المنتجات

22.37.3 التطورات/الأخبار الأخيرة

22.38 صيد السمك

22.38.1 لمحة عامة عن الشركة

22.38.2 محفظة المنتجات

22.38.3 التطورات الأخيرة

22.39 شركة نانرونج شنغهاي المحدودة

22.39.1 لمحة عامة عن الشركة

22.39.2 محفظة المنتجات

22.39.3 التطورات الأخيرة

22.4 شركة نيوسبارك للأدوية والمواد الكيميائية المحدودة

22.40.1 لمحة عامة عن الشركة

22.40.2 محفظة المنتجات

22.40.3 التطورات/الأخبار الأخيرة

22.41 نيريوس

22.41.1 لمحة عامة عن الشركة

22.41.2 محفظة المنتجات

22.41.3 التطورات الأخيرة

22.42 شركة فارماك (شركة تابعة لشركة زوتيس)

22.42.1 لمحة عامة عن الشركة

22.42.2 محفظة المنتجات

22.42.3 التطورات الأخيرة

22.43 مجموعة بايونير

22.43.1 لمحة عامة عن الشركة

22.43.2 محفظة المنتجات

22.43.3 التطورات الأخيرة

22.44 شركة بروتيون للأدوية

22.44.1 لمحة عامة عن الشركة

22.44.2 محفظة المنتجات

22.44.3 التطورات الأخيرة

22.45 بي تي جالا أكواكولتور ليستاري ألامكو

22.45.1 لمحة عامة عن الشركة

22.45.2 محفظة المنتجات

22.45.3 التطورات الأخيرة

22.46 شركة ساجار لتربية الأحياء المائية المحدودة

22.46.1 لمحة عامة عن الشركة

22.46.2 محفظة المنتجات

22.46.3 التطورات الأخيرة

22.47 شركة سينو أكوا

22.47.1 لمحة عامة عن الشركة

22.47.2 محفظة المنتجات

22.47.3 التطورات/الأخبار الأخيرة

22.48 تغذية سريما

22.48.1 لمحة عامة عن الشركة

22.48.2 محفظة المنتجات

22.48.3 التطورات الأخيرة

22.49 شركة إس آر آر أكوا للتوريدات المحدودة

22.49.1 لمحة عامة عن الشركة

22.49.2 محفظة المنتجات

22.49.3 التطورات/الأخبار الأخيرة

22.5 سيندل

22.50.1 لمحة عن الشركة

22.50.2 محفظة المنتجات

22.50.3 التطورات/الأخبار الأخيرة

22.51 شركة تاي يونيون فيدميل العامة المحدودة.

22.51.1 لمحة عن الشركة

22.51.2 تحليل الإيرادات

22.51.3 محفظة المنتجات

22.51.4 التطورات الأخيرة

22.52 شركة فاكي لأنظمة الاستزراع المائي المحدودة (شركة تابعة لشركة ميرك وشركاه المحدودة)

22.52.1 لمحة عن الشركة

22.52.2 محفظة المنتجات

22.52.3 التطورات الأخيرة

22.53 VAXXINOVA INTERNATIONAL BV

22.53.1 لمحة عن الشركة

22.53.2 محفظة المنتجات

22.53.3 التطورات/الأخبار الأخيرة

22.54 فيراماريس

22.54.1 لمحة عامة عن الشركة

22.54.2 محفظة المنتجات

22.54.3 التطورات الأخيرة

22.55 فيجايا سارادي فيدز

22.55.1 لمحة عن الشركة

22.55.2 محفظة المنتجات

22.55.3 التطورات الأخيرة

22.56 جهاز تهوية (شركة تشجيانغ فوردي للاستيراد والتصدير المحدودة)

22.56.1 لمحة عن الشركة

22.56.2 محفظة المنتجات

22.56.3 التطورات الأخيرة

23 استبيان

24 تقارير ذات صلة

List of Table

الجدول 1 براءات الاختراع حسب البلد

الجدول 2 المتقدمون بطلبات براءات الاختراع

الجدول 3 مخترعو براءات الاختراع

الجدول 4 رموز التصنيف الدولي للبراءات (IPC)

الجدول 5 نشر براءات الاختراع سنويًا

الجدول 6: نظرة عامة على العلامة التجارية: الشركات الرئيسية في سوق معدات مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

الجدول 7 التغطية التنظيمية

الجدول 8 تكلفة عمليات الأعلاف والإنتاج

الجدول 9: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (ألف طن متري)

الجدول 11 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (ألف وحدة)

الجدول 12: الأعلاف المائية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: الأعلاف المائية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: الأعلاف الحية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: الأنظمة الغذائية لمخزون الأسماك الأم في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: إضافات الأعلاف المائية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: الأحماض الأمينية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: فيتامينات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20 المعادن النزرة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: البروبيوتيك في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: إنزيمات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: مضادات الأكسدة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: مُحسِّنات الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: الكاروتينات في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: فوسفات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: المضادات الحيوية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: السموم الفطرية في أسواق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: المواد الحافظة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: معدات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: معدات أمريكا الشمالية المستخدمة في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: معدات الاحتواء في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: معدات تدوير المياه وتهويتها في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: مضخات المياه في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: مرشحات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 أنظمة الرصد والتحكم في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: أجهزة الاستشعار في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: أنظمة التغذية الذكية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: مُغذّو الأسماك في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40 أكسجة المياه في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: معدات التنظيف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: أجهزة الاستشعار عن بُعد (ROVs) المستخدمة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: معلومات استخباراتية عن تربية الأحياء المائية في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نظام إنتاج تربية الأحياء المائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: أنظمة المياه في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: أنظمة المياه في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: أنظمة مصايد الأسماك وتربية الأحياء المائية البرية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: أنظمة مصايد الأسماك وتربية الأحياء المائية البرية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: أنظمة إعادة التدوير في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: أنظمة إعادة التدوير في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: نظام الزراعة المتكامل في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 52 أمريكا الشمالية: آخرون في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 53 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب البيئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق المياه العذبة في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: المياه البحرية في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: المياه قليلة الملوحة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 57 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: أعداد الأسماك البالغة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: أسماك أمريكا الشمالية الصغيرة في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 60 يرقات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب حجم الإنتاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق مصايد الأسماك وتربية الأحياء المائية واسعة النطاق في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق مصايد الأسماك وتربية الأحياء المائية متوسطة الحجم في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: سوق مصايد الأسماك وتربية الأحياء المائية الصغيرة في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66 سوق الأسماك التقليدية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: سوق المنتجات العضوية في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 68 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 69 سوق المنتجات النباتية المستخدمة في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 70 سوق مصايد الأسماك وتربية الأحياء المائية المعتمدة على الحيوانات في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 72 سوق الأسماك الجافة في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73 سوق الأسماك الجافة في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: الشكل الرطب في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: الشكل الرطب في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الوظيفة، 2018-2032 (بالألف دولار أمريكي)

الجدول 77 القيمة المنطقية لسوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: تعزيز الطاقة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: تحسين قابلية الهضم في أسواق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: حفظ الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 81 إدارة السموم الخلوية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 82 أمريكا الشمالية: آخرون في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: مصايد الأسماك التقليدية وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: مصايد الأسماك الذكية وتربية الأحياء المائية في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 86 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الأنواع، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: أسماك أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 88 أسماك أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: القشريات في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: القشريات في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: الرخويات في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: الرخويات في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب البلد، 2018-2032 (ألف طن متري)

الجدول 95: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب البلد، 2018-2032 (ألف وحدة)

الجدول 96 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (ألف طن متري)

الجدول 98 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (ألف وحدة)

الجدول 99: الأعلاف المائية في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: الأعلاف الحية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 102: الأنظمة الغذائية لمخزون الأسماك الأم في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: إضافات الأعلاف المائية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: الأحماض الأمينية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: فيتامينات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 106 المعادن النزرة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: سوق البروبيوتيك في مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: إنزيمات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: مضادات الأكسدة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: مُحسِّنات الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١: الكاروتينات في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 112: فوسفات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: المضادات الحيوية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: السموم الفطرية في أسواق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: المواد الحافظة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 116 معدات أمريكا الشمالية في مصايد الأسماك وتربية الأحياء المائية حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: معدات الاحتواء في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: معدات تدوير المياه وتهويتها في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: مضخات المياه في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢٠: مرشحات أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 121 أنظمة الرصد والتحكم في أسواق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: أجهزة الاستشعار في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: أنظمة التغذية الذكية في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: مُغذّو الأسماك في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: أكسجة المياه في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: معدات التنظيف في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: أجهزة الاستشعار عن بُعد (ROVs) المستخدمة في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 128: معلومات استخباراتية عن تربية الأحياء المائية في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب نظام إنتاج تربية الأحياء المائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: أنظمة المياه في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 131: أنظمة مصايد الأسماك وتربية الأحياء المائية البرية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: أنظمة إعادة التدوير في سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب البيئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 135 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب حجم الإنتاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 137 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: سوق الأسماك الجافة وتربية الأحياء المائية في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الوظيفة، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية، حسب الأنواع، 2018-2032 (بالألف دولار أمريكي)

الجدول 143 أسماك أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: القشريات في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: الرخويات في أمريكا الشمالية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 146 سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (ألف طن متري)

الجدول 148 سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (ألف وحدة)

الجدول 149 الأعلاف المائية الأمريكية في مصايد الأسماك وتربية الأحياء المائية حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: الأعلاف الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 151: الأعلاف الحية الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: الأنظمة الغذائية لمخزون الأسماك الأم في الولايات المتحدة الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: إضافات الأعلاف المائية الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: الأحماض الأمينية الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 155: الفيتامينات الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 156 المعادن النزرة في سوق مصايد الأسماك وتربية الأحياء المائية الأمريكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: سوق البروبيوتيك الأمريكي في مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: الإنزيمات الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: مضادات الأكسدة الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 160 مُحسِّنات الأعلاف الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 161: الكاروتينات الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: الفوسفات الأمريكي في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: المضادات الحيوية الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: السموم الفطرية في سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: المواد الحافظة الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 166 المعدات الأمريكية في مصايد الأسماك وتربية الأحياء المائية حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 167: معدات الاحتواء الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 168: معدات تدوير وتهوية المياه في سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: مضخات المياه الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: المرشحات الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 171: أنظمة الرصد والتحكم الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: أجهزة الاستشعار الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: أنظمة التغذية الذكية الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: مُغذّو الأسماك الأمريكيون في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 175: أكسجة المياه في سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: معدات التنظيف الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: الغواصات الأمريكية العاملة تحت الماء (ROVs) في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 178: معلومات استخباراتية أمريكية حول مصايد الأسماك وسوق تربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب نظام إنتاج تربية الأحياء المائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: أنظمة المياه الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 181: أنظمة الصيد البري في الولايات المتحدة الأمريكية وسوق تربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 182: أنظمة إعادة التدوير الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 183: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب البيئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 184 سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 185 سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب حجم الإنتاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 187 سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 189 سوق الأسماك الجافة في الولايات المتحدة الأمريكية في مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 190: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب الوظيفة، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 192 سوق مصايد الأسماك وتربية الأحياء المائية في الولايات المتحدة، حسب الأنواع، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: الأسماك الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: القشريات الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: الرخويات الأمريكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 196 سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب نوع المنتج، 2018-2032 (ألف طن متري)

الجدول 198 سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب نوع المنتج، 2018-2032 (ألف وحدة)

الجدول 199: الأعلاف المائية في مصايد الأسماك وتربية الأحياء المائية في كندا حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 201: الأعلاف الحية في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 202: الأنظمة الغذائية لأسماك الأمهات في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 203: إضافات الأعلاف المائية في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 204: الأحماض الأمينية في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 205: الفيتامينات في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 206: المعادن النزرة في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 207: البروبيوتيك في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 208: إنزيمات كندا في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 209: مضادات الأكسدة في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 210: مُحسِّنات الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 211: الكاروتينات في سوق مصايد الأسماك وتربية الأحياء المائية الكندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 212: الفوسفات الكندي في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 213: المضادات الحيوية في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 214: السموم الفطرية في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 215: المواد الحافظة في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 216: معدات كندا في مصايد الأسماك وتربية الأحياء المائية حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 217: معدات الاحتواء المستخدمة في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 218: معدات تدوير وتهوية المياه في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 219: مضخات المياه في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 220: مرشحات كندا في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 221 أنظمة المراقبة والتحكم في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 222: أجهزة الاستشعار الكندية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 223: أنظمة التغذية الذكية في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 224: مُغذيات الأسماك في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 225: أكسدة المياه في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: معدات التنظيف في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 227: أجهزة الاستشعار عن بُعد (ROVs) في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 228: معلومات استخباراتية عن تربية الأحياء المائية في كندا في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 229 سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب نظام إنتاج تربية الأحياء المائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 230: أنظمة المياه الكندية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 231: أنظمة الصيد البري في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 232: أنظمة إعادة التدوير في كندا في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 233: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب البيئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 234 سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 235: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب حجم الإنتاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 236: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 237 سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 238: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 239: سوق الأسماك الجافة في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 240: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب الوظيفة، 2018-2032 (بالألف دولار أمريكي)

الجدول 241 سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 242: سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب الأنواع، 2018-2032 (بالألف دولار أمريكي)

الجدول 243: أسماك كندا في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 244: القشريات الكندية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 245: الرخويات في سوق مصايد الأسماك وتربية الأحياء المائية في كندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 246 سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 247: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب نوع المنتج، 2018-2032 (ألف طن متري)

الجدول 248: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب نوع المنتج، 2018-2032 (ألف وحدة)

الجدول 249: الأعلاف المائية في مصايد الأسماك وتربية الأحياء المائية في المكسيك حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 250: الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 251: الأعلاف الحية في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 252: النظام الغذائي لمخزون الأسماك الأم في المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 253: إضافات الأعلاف المائية في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 254: الأحماض الأمينية في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 255: الفيتامينات في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 256: المعادن النزرة في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 257: البروبيوتيك في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 258: إنزيمات المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 259: مضادات الأكسدة في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 260: مُحسِّنات الأعلاف في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 261: الكاروتينات في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 262: فوسفات المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 263: المضادات الحيوية في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 264: السموم الفطرية في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 265: المواد الحافظة في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 266 معدات المكسيك في مصايد الأسماك وتربية الأحياء المائية حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 267: معدات الاحتواء في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 268: معدات تدوير وتهوية المياه في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 269: مضخات المياه في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 270: مرشحات المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 271: أنظمة المراقبة والتحكم في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 272: أجهزة الاستشعار في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 273: أنظمة التغذية الذكية في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 274: مُغذيات الأسماك في المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 275: أكسدة المياه في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 276: معدات التنظيف في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 277: الغواصات تحت الماء (ROVs) في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 278: معلومات استخباراتية عن تربية الأحياء المائية في المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 279: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب نظام إنتاج تربية الأحياء المائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 280: أنظمة المياه في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 281: أنظمة الصيد البري في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 282: أنظمة إعادة التدوير في سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 283: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب البيئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 284: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 285: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب حجم الإنتاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 286: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 287: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 288: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 289: سوق الأسماك الجافة وتربية الأحياء المائية في المكسيك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 290: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب الوظيفة، 2018-2032 (بالألف دولار أمريكي)

الجدول 291: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 292: سوق مصايد الأسماك وتربية الأحياء المائية في المكسيك، حسب الأنواع، 2018-2032 (بالألف دولار أمريكي)

الجدول 293: أسماك المكسيك في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 294: القشريات المكسيكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 295: الرخويات المكسيكية في سوق مصايد الأسماك وتربية الأحياء المائية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية

الشكل 2: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: تحليل البيانات المثلثية

الشكل 3: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: تحليل DROC

الشكل 4: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: تحليل السوق في أمريكا الشمالية مقابل السوق الإقليمية

الشكل 5: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: تحليل أبحاث الشركة

الشكل 6 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: النمذجة متعددة المتغيرات

الشكل 7: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: التركيبة السكانية للمقابلات

الشكل 8 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: شبكة مواقع سوق DBMR

الشكل 9 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: شبكة تغطية تطبيقات السوق

الشكل 10: سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 يتكون سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية من قطاعين، حسب نوع المنتج (2024)

الشكل 13 سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية: القرارات الاستراتيجية

الشكل 14 من المتوقع أن يؤدي النمو السكاني المتسارع للطلب على المأكولات البحرية إلى دفع نمو سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية من عام 2025 إلى عام 2032

الشكل 15 من المتوقع أن يشكل قطاع الأعلاف المائية أكبر حصة من سوق مصايد الأسماك وتربية الأحياء المائية في أمريكا الشمالية في عامي 2025 و2032

الشكل 16 قوى بورتر الخمس

الشكل 17 براءات الاختراع حسب البلدان

الشكل 18 تحليل سلسلة القيمة لسوق مصايد الأسماك وتربية الأحياء المائية

الشكل 19 تحليل سلسلة توريد سوق مصايد الأسماك وتربية الأحياء المائية