North America Hereditary Cancer Testing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.39 Billion

USD

9.20 Billion

2025

2033

USD

3.39 Billion

USD

9.20 Billion

2025

2033

| 2026 –2033 | |

| USD 3.39 Billion | |

| USD 9.20 Billion | |

| % | |

|

تقسيم سوق اختبارات السرطان الوراثي في أمريكا الشمالية، حسب نوع الاختبار (مجموعة متعددة اللوحات، واختبار جيني أحادي الموقع)، ونوع التشخيص (الخزعة، والتصوير، والاختبارات المعملية)، والتكنولوجيا (التسلسل، وتفاعل البوليميراز المتسلسل (PCR)، والمصفوفات الدقيقة)، ونوع المرض (متلازمة سرطان الثدي والمبيض الوراثي، ومتلازمة كودن، ومتلازمة لينش، ومتلازمات سرطان الدم والأورام الدموية الوراثية، وداء السلائل الورمي الغدي العائلي (FAP)، ومتلازمة لي-فراوميني، ومرض فون هيبل-لينداو، ومتلازمات الأورام الصماء المتعددة (MEN))، والمستخدم النهائي (المستشفيات، والعيادات، والمختبرات، ومراكز الأشعة، ومراكز التشخيص، وغيرها)، وقناة التوزيع (المناقصات المباشرة ومبيعات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق اختبارات السرطان الوراثي في أمريكا الشمالية

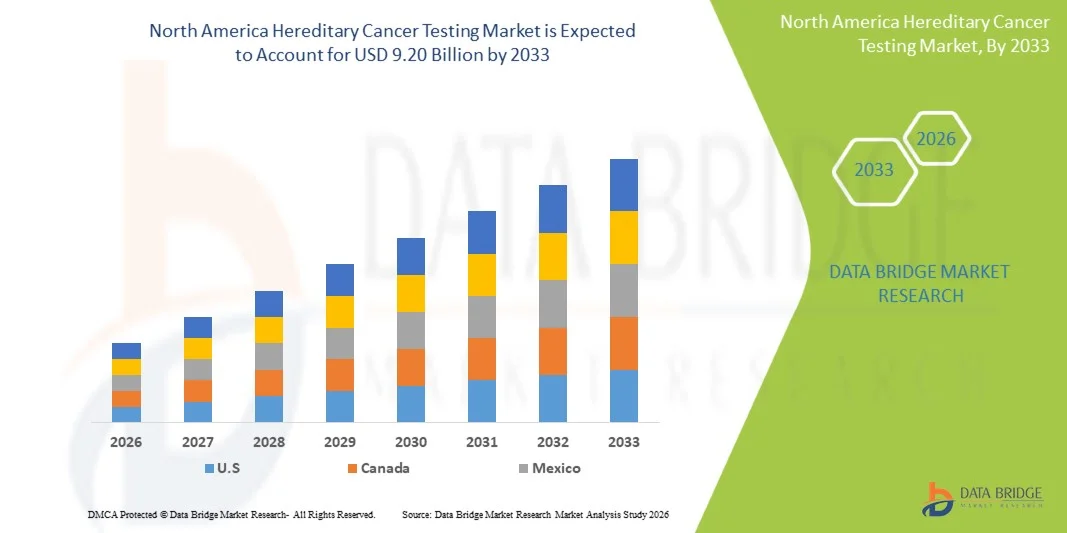

- بلغت قيمة سوق اختبارات السرطان الوراثي في أمريكا الشمالية 3.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.20 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 13.3% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الانتشار المتزايد للسرطانات الوراثية والوعي المتزايد بفوائد الفحص الجيني المبكر والطب الشخصي، مما يؤدي إلى زيادة اعتمادها في البيئات السريرية والتشخيصية.

- علاوة على ذلك، فإن التطورات في تقنيات التسلسل الجيني من الجيل التالي، وأطر التعويض الداعمة، ووجود جهات فاعلة رئيسية في هذا القطاع، تُرسّخ مكانة اختبارات السرطان الوراثي كعنصر أساسي في علم الأورام الدقيق. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول الاختبار، مما يُعزز نمو السوق في المنطقة بشكل ملحوظ.

تحليل سوق اختبارات السرطان الوراثي في أمريكا الشمالية

- أصبح اختبار السرطان الوراثي، الذي يتضمن الفحص الجيني لتحديد الطفرات الوراثية المرتبطة بأنواع السرطان مثل سرطان الثدي والمبيض والقولون والمستقيم، عنصرًا أساسيًا في أنظمة الرعاية الصحية الحديثة في جميع أنحاء أمريكا الشمالية نظرًا لدوره في الكشف المبكر وتقييم المخاطر ووضع خطط علاجية شخصية في كل من بيئات الرعاية السريرية والوقائية.

- يرجع الطلب المتزايد على اختبارات السرطان الوراثي في المقام الأول إلى ارتفاع معدل الإصابة بالسرطانات الوراثية، وزيادة الوعي بأهمية التشخيص المبكر، وتزايد تفضيل المرضى ومقدمي الرعاية الصحية للطب الدقيق والعلاجات الموجهة.

- هيمنت الولايات المتحدة على سوق اختبارات السرطان الوراثي في أمريكا الشمالية بحصة إيرادات بلغت 82.4% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وأطرها القوية لسداد التكاليف، واعتمادها الواسع لتقنيات التسلسل الجيني من الجيل التالي. وشهدت البلاد نموًا كبيرًا في حجم الاختبارات الجينية، لا سيما من خلال شبكات المستشفيات ومختبرات التشخيص المتخصصة، مدفوعةً بالابتكارات المستمرة من شركات التكنولوجيا الحيوية الرائدة.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق اختبارات السرطان الوراثي خلال الفترة المتوقعة، مدفوعة بتوسيع نطاق الوصول إلى خدمات الاستشارة الوراثية، وزيادة المبادرات الحكومية للكشف المبكر عن السرطان، وارتفاع الاستثمارات في الطب الدقيق.

- هيمنت اختبارات اللوحات الجينية المتعددة على سوق اختبارات السرطان الوراثي بحصة سوقية كبيرة بلغت 68.7% في عام 2025، مدفوعة بقدرتها على تحليل العديد من الجينات المرتبطة بالسرطان في وقت واحد، مما يوفر رؤى شاملة وفعالة من حيث التكلفة وقابلة للتطبيق سريريًا مقارنةً بطرق اختبار الجينات المفردة.

نطاق التقرير وتجزئة سوق اختبارات السرطان الوراثي في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق اختبارات السرطان الوراثي في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق اختبارات السرطان الوراثي في أمريكا الشمالية

"تزايد اعتماد تفسير الجينوم المدعوم بالذكاء الاصطناعي وعلم الأورام الدقيق"

- يُعدّ التكامل المتزايد للذكاء الاصطناعي مع منصات التسلسل الجيني وأنظمة دعم القرار السريري اتجاهاً هاماً ومتسارعاً في سوق اختبارات السرطان الوراثي في أمريكا الشمالية. ويساهم هذا التقارب بين التقنيات بشكل كبير في تحسين دقة التشخيص وتقييم المخاطر الشخصية.

- فعلى سبيل المثال، يقوم مزودو خدمات الاختبارات الجينية الرائدون بدمج خوارزميات الذكاء الاصطناعي مع منصات التسلسل الجيني من الجيل التالي لتحليل المتغيرات الجينية المعقدة وتقديم تقارير أسرع وأكثر دقة حول مخاطر الإصابة بالسرطان الوراثي. وبالمثل، تستفيد المختبرات السريرية من المنصات السحابية لتبسيط عمليات تفسير البيانات الجينية وإعداد التقارير.

- يُتيح دمج الذكاء الاصطناعي في اختبارات السرطان الوراثي ميزاتٍ مثل التصنيف الآلي للمتغيرات الجينية، ونمذجة المخاطر التنبؤية، وتحسين تحديد الطفرات النادرة. فعلى سبيل المثال، تستخدم بعض المنصات تقنيات التعلّم الآلي لتحسين دقة تفسير المتغيرات الجينية باستمرار، وتوفير رؤى أكثر قابلية للتنفيذ للأطباء. علاوة على ذلك، تُتيح الأدوات الرقمية لمقدمي الرعاية الصحية إمكانية الوصول إلى دعم اتخاذ القرارات في الوقت الفعلي، مما يُحسّن نتائج المرضى.

- يُسهّل التكامل السلس لاختبارات السرطان الوراثي مع السجلات الصحية الإلكترونية ومنصات الطب الدقيق الأوسع نطاقًا الإدارة المركزية للبيانات الجينية للمرضى. ومن خلال نظام موحد، يستطيع الأطباء تنسيق المعلومات الجينية مع تخطيط العلاج واستراتيجيات المراقبة وتقييم المخاطر العائلية، مما يُنشئ منظومة رعاية صحية أكثر ترابطًا.

- يُعيد هذا التوجه نحو حلول اختبارات جينية أكثر ذكاءً وتكاملاً وقائمة على البيانات تشكيل الممارسات السريرية في علم الأورام بشكل جذري. ونتيجة لذلك، تعمل الشركات على تطوير حلول متقدمة لاختبارات الجينوم تتضمن ميزات مثل إعداد التقارير الآلية، والتحليلات القائمة على الذكاء الاصطناعي، والتوافق المُحسّن مع أنظمة تكنولوجيا المعلومات الصحية.

- يتزايد الطلب بسرعة على حلول اختبار السرطان الوراثي التي توفر تحليلات متقدمة وتكاملاً سلساً في المستشفيات ومختبرات التشخيص ومؤسسات البحث، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة للطب الدقيق والكشف المبكر عن الأمراض.

- كما يساهم التركيز المتزايد على مبادرات الفحص الجيني على نطاق السكان وبرامج الرعاية الصحية الوقائية في ارتفاع معدلات التبني، حيث تهدف الحكومات ومنظمات الرعاية الصحية إلى الحد من عبء السرطان على المدى الطويل من خلال استراتيجيات الكشف المبكر.

ديناميكيات سوق اختبارات السرطان الوراثي في أمريكا الشمالية

السائق

"الطلب المتزايد نتيجة لارتفاع معدلات الإصابة بالسرطان وتوسع نطاق الطب الدقيق"

- يُعدّ تزايد انتشار السرطانات الوراثية وتوسع نطاق تبني مناهج الطب الدقيق بين مقدمي الرعاية الصحية من العوامل الرئيسية وراء ارتفاع الطلب على اختبارات السرطان الوراثي.

- على سبيل المثال، قامت العديد من المؤسسات الصحية في جميع أنحاء الولايات المتحدة في السنوات الأخيرة بتوسيع نطاق الوصول إلى برامج الفحص الجيني، ودمجت اختبارات السرطان الوراثي في مسارات الرعاية الروتينية لمرضى الأورام. ومن المتوقع أن تدفع هذه المبادرات من قبل الجهات المعنية الرئيسية نمو السوق خلال الفترة المتوقعة.

- مع استمرار ارتفاع الوعي بمخاطر السرطان الوراثي، يتزايد إقبال المرضى والأطباء على الكشف المبكر واستراتيجيات الوقاية، حيث يوفر اختبار السرطان الوراثي معلومات قيّمة حول حالة الطفرات وإدارة المخاطر الشخصية.

- علاوة على ذلك، فإن التطورات في تقنيات التسلسل الجيني وتزايد توافر خدمات الاستشارة الوراثية تجعل اختبارات السرطان الوراثي أكثر سهولة وأهمية سريرية، مما يدعم دمجها في الرعاية الصحية السائدة.

- تُعدّ القدرة على توجيه العلاجات المُستهدفة، وإثراء قرارات الفحص العائلي، وتمكين التخطيط الاستباقي للرعاية الصحية، عوامل رئيسية تدفع نحو اعتماد اختبارات السرطان الوراثي في البيئات السريرية والبحثية. كما يُسهم التوجه نحو الرعاية الصحية الوقائية والعلاج الشخصي في نمو السوق.

- تساهم المبادرات الحكومية المتزايدة ودعم التمويل لبرامج أبحاث الجينوم في زيادة توسيع نطاق خدمات اختبار السرطان الوراثي في جميع أنحاء أنظمة الرعاية الصحية.

- كما أن تزايد الشراكات بين مختبرات التشخيص وشركات الأدوية يعزز الطلب، حيث يلعب الاختبار الجيني دورًا حاسمًا في تصنيف المرضى لتطوير الأدوية الموجهة.

ضبط النفس/التحدي

"ارتفاع تكلفة الاختبارات والمخاوف الأخلاقية المتعلقة باستخدام البيانات الجينية"

- تشكل المخاوف المتعلقة بالتكلفة العالية لإجراءات الفحص الجيني المتقدمة ومحدودية التغطية التأمينية في بعض الحالات تحديًا كبيرًا أمام انتشارها على نطاق أوسع في السوق. ونظرًا لأن فحص السرطان الوراثي يتضمن تقنيات معقدة، فقد يكون مكلفًا ماليًا لبعض فئات المرضى.

- فعلى سبيل المثال، أدت الفوارق في التغطية التأمينية وإمكانية الوصول إلى خدمات الاستشارة الوراثية بين المناطق إلى جعل بعض الأفراد مترددين في الخضوع لاختبارات السرطان الوراثي على الرغم من الفوائد المحتملة.

- يُعدّ معالجة هذه العوائق المتعلقة بالتكلفة من خلال توسيع نطاق التغطية التأمينية، وبرامج الدعم الحكومية، وحلول الاختبارات الفعّالة من حيث التكلفة، أمرًا بالغ الأهمية لتحسين إمكانية الوصول إلى هذه الخدمات. إضافةً إلى ذلك، فإنّ المخاوف المتعلقة بخصوصية البيانات، والاستخدام الأخلاقي للمعلومات الجينية، والتمييز المحتمل بناءً على نتائج الاختبارات الجينية، قد تُثير ترددًا لدى المرضى.

- بينما تتطور الأطر التنظيمية لحماية البيانات الجينية، فإن الشكوك المحيطة بأمن البيانات وسياسات استخدامها قد لا تزال تعيق اعتمادها، لا سيما بين الأفراد المهتمين بالخصوصية.

- سيكون التغلب على هذه التحديات من خلال دعم السياسات، وتحسين القدرة على تحمل التكاليف، وتعزيز تدابير حماية البيانات أمراً حيوياً لتحقيق نمو مستدام في سوق اختبارات السرطان الوراثي في جميع أنحاء أمريكا الشمالية

- كما أن محدودية توافر مستشاري علم الوراثة المهرة والمتخصصين المدربين في بعض المناطق قد تحد من فعالية تطبيق وتفسير نتائج اختبارات السرطان الوراثي

- قد يؤدي التباين في الإرشادات التنظيمية ومعايير الاختبار بين المناطق إلى عدم اتساق في جودة الاختبار والإبلاغ، مما يشكل عائقًا إضافيًا أمام التبني على نطاق واسع

نطاق سوق اختبارات السرطان الوراثي في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع الاختبار، ونوع التشخيص، والتكنولوجيا، ونوع المرض، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع الاختبار

استنادًا إلى نوع الاختبار، ينقسم سوق اختبارات السرطان الوراثي في أمريكا الشمالية إلى مجموعتين: مجموعة الاختبارات الجينية المتعددة واختبارات الجينات أحادية الموقع. وقد هيمنت مجموعة الاختبارات الجينية المتعددة على السوق بحصة سوقية بلغت 68.7% من الإيرادات في عام 2025، مدفوعةً بقدرتها على تحليل العديد من الجينات المرتبطة بالسرطان في آنٍ واحد، مما يوفر تقييمًا شاملًا للمخاطر. ويفضل مقدمو الرعاية الصحية بشكل متزايد استخدام مجموعات الجينات المتعددة نظرًا لفعاليتها من حيث التكلفة مقارنةً بإجراء اختبارات جينية أحادية متعددة بشكل منفصل. كما تُحسّن هذه المجموعات كفاءة التشخيص من خلال تحديد نطاق أوسع من الطفرات في اختبار واحد. ويدعم التوسع في استخدام الطب الدقيق والتقدم في تقنيات التسلسل الجيني هيمنة هذه المجموعة. بالإضافة إلى ذلك، فإن تزايد التوصيات السريرية التي تُشير إلى استخدام اختبارات الجينات المتعددة للكشف عن السرطانات الوراثية يُسرّع من انتشار استخدامها في المستشفيات والمختبرات.

من المتوقع أن يشهد قطاع الاختبارات الجينية أحادية الموقع أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بنهجه المُوجّه في تحديد الطفرات الجينية المعروفة داخل العائلات. تُعدّ هذه الطريقة مفيدة بشكل خاص لإجراء اختبارات المتابعة بعد تحديد طفرة جينية مُمرضة لدى أحد أفراد العائلة. كما أن انخفاض تكلفتها مقارنةً بلوحات الجينات المتعددة يجعلها في متناول فئات معينة من المرضى. ويُساهم ازدياد الوعي بمخاطر الإصابة بالسرطان في العائلات أيضًا في زيادة الطلب على الاختبارات المُوجّهة. علاوة على ذلك، تُحسّن التطورات في تقنيات الاختبار السريع من سرعة الحصول على نتائج الاختبارات أحادية الموقع. ويُساهم التركيز المتزايد على استراتيجيات الرعاية الصحية الشخصية والوقائية في نمو هذا القطاع.

- حسب نوع التشخيص

استنادًا إلى نوع التشخيص، يُقسّم السوق إلى الخزعة، والتصوير، والفحوصات المخبرية. وقد هيمنت الفحوصات المخبرية على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بدورها المحوري في التحليل الجيني وتحديد الطفرات. تُمكّن الفحوصات المخبرية من الكشف الدقيق عن مؤشرات السرطان الوراثي باستخدام تقنيات جزيئية متقدمة. ويُساهم التوافر المتزايد لمنصات التسلسل عالية الإنتاجية في تعزيز كفاءة التشخيص المخبري. إضافةً إلى ذلك، يُحسّن دمج الفحوصات المخبرية مع خدمات الاستشارة الوراثية من نتائج المرضى. كما تُسهم البنية التحتية القوية والمختبرات التشخيصية الراسخة في أمريكا الشمالية في دعم نمو هذا القطاع. ويُعزز الطلب المتزايد على الكشف المبكر والفحص الوقائي أيضًا من اعتماد الفحوصات المخبرية.

من المتوقع أن يشهد قطاع التصوير الطبي أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بدوره المتنامي في التشخيص التكميلي والكشف المبكر عن الأورام. وتُستخدم تقنيات التصوير، مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب، بشكل متزايد جنبًا إلى جنب مع الاختبارات الجينية لتقييم تطور السرطان ومخاطره. وتساهم التطورات في تقنيات التصوير في تحسين الدقة وتمكين الكشف المبكر عن التشوهات. كما يُعزز دمج بيانات التصوير مع المعلومات الجينية عملية اتخاذ القرارات السريرية. وتدعم الاستثمارات المتزايدة في البنية التحتية التشخيصية المتقدمة نمو هذا القطاع. علاوة على ذلك، يُحفز الوعي المتزايد بأهمية الفحص الشامل للسرطان الطلب على التشخيص القائم على التصوير.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى التسلسل الجيني، وتفاعل البوليميراز المتسلسل (PCR)، والمصفوفات الدقيقة. وقد هيمن قطاع التسلسل الجيني على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بالانتشار الواسع لتقنيات التسلسل الجيني من الجيل التالي. يُمكّن التسلسل الجيني من إجراء تحليل شامل لجينات متعددة، مما يجعله ضروريًا لاختبارات السرطان الوراثي. وتساهم التطورات التكنولوجية المستمرة في خفض التكاليف وتحسين الدقة، مما يشجع على اعتماده على نطاق أوسع. كما أن القدرة على اكتشاف الطفرات النادرة والمعقدة تُعزز قيمته السريرية. بالإضافة إلى ذلك، تدعم أنشطة البحث والتطوير المتزايدة في علم الجينوم نمو هذا القطاع. كما أن الطلب المتزايد على الطب الدقيق يُسرّع من استخدام تقنيات التسلسل الجيني.

من المتوقع أن يشهد قطاع تفاعل البوليميراز المتسلسل (PCR) أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بحساسيته العالية وسرعته وفعاليته من حيث التكلفة في الاختبارات الجينية الموجهة. يُستخدم تفاعل البوليميراز المتسلسل على نطاق واسع للكشف عن طفرات محددة والتحقق من نتائج التسلسل. كما أن سرعة إنجازه تجعله مناسبًا للتطبيقات السريرية التي تتطلب نتائج سريعة. ويُساهم تزايد استخدامه في مختبرات التشخيص والمراكز البحثية في دفع نمو هذا القطاع. وتُعزز التحسينات التكنولوجية دقة تفاعل البوليميراز المتسلسل وتُوسع نطاق تطبيقاته. علاوة على ذلك، يُساهم الطلب المتزايد على حلول اختبار بأسعار معقولة في زيادة استخدامه.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم السوق إلى متلازمات سرطان الثدي والمبيض الوراثي، ومتلازمة كودن، ومتلازمة لينش، ومتلازمات سرطان الدم والأورام الدموية الخبيثة الوراثية، وداء السلائل الورمي الغدي العائلي (FAP)، ومتلازمة لي-فراوميني، ومرض فون هيبل-لينداو، ومتلازمات الأورام الصماء المتعددة (MEN). وقد هيمنت متلازمات سرطان الثدي والمبيض الوراثي على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بارتفاع معدل انتشار طفرات جيني BRCA1 وBRCA2. وتشجع حملات التوعية المتزايدة وبرامج الفحص على الكشف المبكر عن هذه السرطانات. كما أن توفر العلاجات الموجهة لطفرات BRCA يعزز الطلب على الاختبارات. وتدعم الإرشادات السريرية القوية التي توصي بالاختبارات الجينية للأفراد المعرضين لخطر الإصابة هيمنة هذا القطاع. بالإضافة إلى ذلك، فإن تزايد وعي المرضى وتوصيات الأطباء يدفعان إلى زيادة الإقبال على هذه الاختبارات. كما أن الأبحاث المستمرة في علم وراثة سرطان الثدي والمبيض تُعزز هذا القطاع بشكل أكبر.

من المتوقع أن يشهد قطاع متلازمة لينش أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمخاطر سرطان القولون والمستقيم الوراثي. وتساهم التطورات في الاختبارات الجينية في تحسين الكشف عن طفرات جينات إصلاح عدم تطابق الحمض النووي المرتبطة بمتلازمة لينش. كما يساهم الإقبال المتزايد على برامج الفحص الوقائي في نمو هذا القطاع. ويوصي مقدمو الرعاية الصحية بشكل متزايد بإجراء الاختبارات للمرضى الذين لديهم تاريخ عائلي للإصابة بسرطان القولون والمستقيم. ويعزز التركيز المتزايد على التشخيص المبكر والعلاج الشخصي الطلب على هذه الاختبارات. بالإضافة إلى ذلك، يدعم تزايد الأبحاث والتمويل في مجال علم الوراثة لسرطان القولون والمستقيم توسع هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، ومختبرات، ومراكز أشعة، ومراكز تشخيص، وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بتوافر بنية تحتية تشخيصية متطورة وخدمات رعاية متكاملة. وتُعدّ المستشفيات مراكز رئيسية لتشخيص السرطان وعلاجه وتقديم الاستشارات الوراثية. كما يُسهم وجود فرق متعددة التخصصات في تعزيز استخدام اختبارات الكشف عن السرطان الوراثي. ويُعزز تزايد تدفق المرضى والطلب على الرعاية الشاملة هيمنة هذا القطاع. بالإضافة إلى ذلك، تُسهّل أنظمة السداد القوية في أمريكا الشمالية إجراء الاختبارات في المستشفيات. كما تُساهم الاستثمارات المستمرة في البنية التحتية للرعاية الصحية في النمو.

من المتوقع أن يشهد قطاع المختبرات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات الاختبارات الجينية المتخصصة. وتتبنى المختبرات المستقلة والمرجعية بشكل متزايد تقنيات الجينوم المتقدمة لتقديم اختبارات عالية الجودة. كما أن التوجه المتزايد نحو الاستعانة بمصادر خارجية لخدمات التشخيص يدفع الطلب على الاختبارات المعملية. وتساهم الشراكات المتزايدة بين المستشفيات والمختبرات في دعم هذا النمو. وتساهم التطورات التكنولوجية في تحسين كفاءة الاختبارات وقابليتها للتوسع. علاوة على ذلك، فإن الطلب المتزايد على حلول تشخيصية دقيقة وفعالة من حيث التكلفة يعزز نمو هذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قسمين: المناقصات المباشرة والمبيعات بالتجزئة. وقد هيمنت المناقصات المباشرة على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بعمليات الشراء بالجملة من قبل المستشفيات والمؤسسات الصحية والجهات الحكومية. تضمن المناقصات المباشرة كفاءة التكلفة واستمرارية إمداد مجموعات وخدمات الفحص. وتفضل شبكات الرعاية الصحية الكبيرة هذه القناة لتبسيط عمليات الشراء. كما أن وجود عقود طويلة الأجل مع شركات التشخيص يدعم هيمنة هذا القطاع. بالإضافة إلى ذلك، تساهم المبادرات الحكومية المتزايدة لبرامج الكشف عن السرطان في تعزيز الطلب من خلال المناقصات المباشرة. كما يساهم التركيز المتزايد على الرعاية الصحية الوقائية في نمو هذا القطاع.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد توفر مجموعات اختبار الجينات المتاحة مباشرةً للمستهلكين. وقد أصبح المستهلكون أكثر وعيًا بمخاطرهم الجينية، مما أدى إلى ارتفاع الطلب على خيارات اختبار الجينات المتاحة في متاجر التجزئة. كما أن سهولة إجراء الاختبار في المنزل والشراء عبر الإنترنت تدعم توسع هذا القطاع. وتُسهم التطورات في منصات الصحة الرقمية في تسهيل الوصول إلى خدمات اختبار الجينات. كما أن ازدياد الوعي بمخاطر السرطان الوراثي يُحفز الإقبال على هذه الخدمات. علاوة على ذلك، يُسهم التوجه المتزايد نحو الرعاية الصحية الشخصية في النمو السريع لقنوات مبيعات التجزئة.

تحليل إقليمي لسوق اختبارات السرطان الوراثي في أمريكا الشمالية

- هيمنت الولايات المتحدة على سوق اختبارات السرطان الوراثي في أمريكا الشمالية بحصة إيرادات بلغت 82.4% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، وأطر سداد قوية، واعتماد واسع النطاق لتقنيات التسلسل الجيني من الجيل التالي.

- يُقدّر المستهلكون ومقدمو الرعاية الصحية في المنطقة بشدة الفوائد السريرية والدقة والرؤى الشخصية التي يوفرها اختبار السرطان الوراثي، إلى جانب تكامله في أنظمة الرعاية الصحية المتقدمة ومنصات الصحة الرقمية.

- يدعم هذا الانتشار الواسع للتقنية بنية تحتية متطورة للرعاية الصحية، وسياسات سداد مواتية، وحضور قوي لجهات فاعلة رئيسية في هذا القطاع، إلى جانب سكان متقدمين تقنيًا، وتزايد التركيز على التشخيص المبكر وتقييم المخاطر، مما يجعل اختبار السرطان الوراثي حلاً مفضلاً في كل من بيئات الأورام السريرية والوقائية.

نظرة عامة على سوق اختبارات السرطان الوراثي في الولايات المتحدة

استحوذ سوق اختبارات السرطان الوراثي في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار الواسع للطب الدقيق والتوسع في استخدام الفحص الجيني في علاج الأورام. ويولي المرضى ومقدمو الرعاية الصحية اهتمامًا متزايدًا بالكشف المبكر عن مخاطر الإصابة بالسرطان الوراثي من خلال حلول الاختبارات الجينية المتقدمة. كما أن تزايد الإقبال على التخطيط العلاجي الشخصي، إلى جانب الطلب القوي على تقنيات التسلسل الجيني من الجيل التالي وخدمات الاستشارة الوراثية، يُسهم بشكل كبير في نمو السوق. علاوة على ذلك، يُسهم التكامل المتزايد لمنصات الصحة الرقمية والتحليل الجيني المدعوم بالذكاء الاصطناعي بشكل ملحوظ في توسع السوق.

نظرة عامة على سوق اختبارات السرطان الوراثي في كندا

من المتوقع أن يشهد سوق اختبارات السرطان الوراثي في كندا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بزيادة الوعي بالأمراض الوراثية ودعم مبادرات الرعاية الصحية الحكومية. كما أن ارتفاع معدلات الإصابة بالسرطان، إلى جانب الطلب المتزايد على التشخيص المبكر والرعاية الصحية الوقائية، يُسهم في زيادة الإقبال على اختبارات السرطان الوراثي. وتُولي أنظمة الرعاية الصحية الكندية اهتمامًا كبيرًا للطب الدقيق وتُوسّع نطاق خدمات الاستشارة الوراثية. وتشهد البلاد نموًا ملحوظًا في المستشفيات ومختبرات التشخيص، حيث يتم دمج الاختبارات الجينية بشكل متزايد في الممارسات السريرية الروتينية وبرامج الفحص.

نظرة عامة على سوق اختبارات السرطان الوراثي في المكسيك

من المتوقع أن يشهد سوق اختبارات السرطان الوراثي في المكسيك نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتحسين البنية التحتية للرعاية الصحية وزيادة الوعي بمخاطر السرطان الوراثي. إضافةً إلى ذلك، تشجع الاستثمارات المتزايدة في تقنيات التشخيص على اعتماد خدمات الاختبارات الجينية. ومن المتوقع أن يستمر توسع نطاق الوصول إلى الرعاية الصحية في البلاد، إلى جانب الطلب المتزايد على حلول الكشف المبكر، في تحفيز نمو السوق. كما يدعم دمج الاختبارات الجينية في البيئات السريرية وتوسع مختبرات التشخيص الخاصة نمو السوق في المكسيك.

حصة سوق اختبارات السرطان الوراثي في أمريكا الشمالية

تتصدر شركات راسخة صناعة اختبارات السرطان الوراثي في أمريكا الشمالية، بما في ذلك:

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة كياجين (هولندا)

- شركة إلومينا (الولايات المتحدة الأمريكية)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- داناهر (الولايات المتحدة)

- شركة بيو-راد لابوراتوريز (الولايات المتحدة الأمريكية)

- يوروفينس العلمية (لوكسمبورغ)

- شركة ميرياد جينيتكس (الولايات المتحدة الأمريكية)

- شركة إنفايت (الولايات المتحدة الأمريكية)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة الأمريكية)

- شركة كويست دياجنوستيكس (الولايات المتحدة الأمريكية)

- شركة فولجنت جينيتكس (الولايات المتحدة الأمريكية)

- شركة ناتيرا (الولايات المتحدة الأمريكية)

- شركة إكزاكت ساينسز (الولايات المتحدة الأمريكية)

- شركة غاردانت هيلث (الولايات المتحدة الأمريكية)

- شركة بي جي آي جينوميكس المحدودة (الصين)

- شركة ماكروجين (كوريا الجنوبية)

- شركة ميدجينوم لابز المحدودة (الهند)

- شركة ستراند لعلوم الحياة المحدودة (الهند)

ما هي التطورات الأخيرة في سوق اختبارات السرطان الوراثي في أمريكا الشمالية؟

- في يناير 2026، نشر باحثون نتائج من خلال الجمعية الأمريكية لعلم الأورام السريري، مؤكدين على أهمية توسيع برامج التعليم الخاصة بالاختبارات الجينية لـ BRCA1/2 بين مقدمي الرعاية الصحية في أمريكا الشمالية، بهدف تحسين تحديد المرضى المعرضين لخطر الإصابة. وتركز هذه المبادرة على تعزيز وعي الأطباء وتحسين مسارات الإحالة لاختبارات السرطان الوراثي.

- في سبتمبر 2025، سلطت رابطة مراكز السرطان المجتمعية الضوء على توسع برامج الفحص الجيني للسرطان الوراثي في جميع أنحاء أمريكا الشمالية خلال أسبوع التوعية بالسرطان الوراثي، مؤكدةً على تزايد تبني مبادرات الفحص المبكر واستراتيجيات طب الأورام الوقائي. وأكدت المبادرة كيف يُمكّن الكشف المبكر عن الطفرات الوراثية من المراقبة الاستباقية والتدخلات للحد من المخاطر، مما يعكس تحولًا كبيرًا نحو الطب الدقيق في رعاية مرضى السرطان.

- في يوليو 2025، أكملت شركة 23andMe نقل أصولها إلى كيان غير ربحي بعد استحواذها، مما أثار اهتمامًا كبيرًا بمستقبل خدمات الفحص الجيني المباشر للمستهلك، بما في ذلك فحص السرطان الوراثي. وقد أثارت هذه الخطوة نقاشات بين الجهات التنظيمية وأصحاب المصلحة في مجال الرعاية الصحية حول خصوصية البيانات الجينية، وإمكانية الوصول إليها، واستدامة نماذج الفحص الجيني الموجهة للمستهلك على المدى الطويل.

- في مارس 2024، نُشرت إرشادات مُحدَّثة لأفضل الممارسات في مجال الاختبارات الجينية لسرطان الثدي والمبيض الوراثي (HBOC) ضمن تعاونات مجلات الشبكة الأوروبية لجودة علم الوراثة الجزيئية، مما أثّر على المختبرات والممارسات السريرية على مستوى العالم، بما في ذلك أمريكا الشمالية. وقد تضمنت هذه الإرشادات تطورات في اختبارات لوحات الجينات المتعددة وتفسير المتغيرات الجينية، مما ساعد على توحيد جودة الاختبارات وتحسين دقة التشخيص.

- في سبتمبر 2023، منحت إدارة الغذاء والدواء الأمريكية (FDA) ترخيصًا جديدًا لتسويق لوحة Invitae Common Hereditary Cancers، وهي أول اختبار جيني من نوعه يعتمد على الدم، قادر على تحليل 47 جينًا مرتبطًا بخطر الإصابة بالسرطان الوراثي. يُمكّن هذا الاختبار مقدمي الرعاية الصحية من تقييم الاستعداد للإصابة بأنواع متعددة من السرطان من خلال فحص واحد، مما يُحسّن الكشف المبكر وإدارة المخاطر الشخصية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.