North America Medical Equipment Maintenance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

23.96 Billion

USD

50.25 Billion

2025

2033

USD

23.96 Billion

USD

50.25 Billion

2025

2033

| 2026 –2033 | |

| USD 23.96 Billion | |

| USD 50.25 Billion | |

| % | |

|

تقسيم سوق صيانة المعدات الطبية في أمريكا الشمالية، حسب نوع الخدمة (وقائية، تصحيحية، تشغيلية/أدائية)، ومقدمي الخدمة (مقدمو الخدمة الداخليون ومقدمو الخدمة الخارجيون)، ونوع الجهاز (معدات التصوير، وأجهزة التنظير الداخلي، والمعدات الطبية الكهربائية، والأدوات الجراحية، وغيرها من المعدات الطبية)، ومستوى الصيانة (المستوى 3، متخصص، المستوى 2، فني، المستوى 1، والمستخدم (أو الخط الأول))، والمستخدم النهائي (المستشفيات، والعيادات، والمختبرات، وغيرها من مراكز الرعاية الصحية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق صيانة المعدات الطبية في أمريكا الشمالية

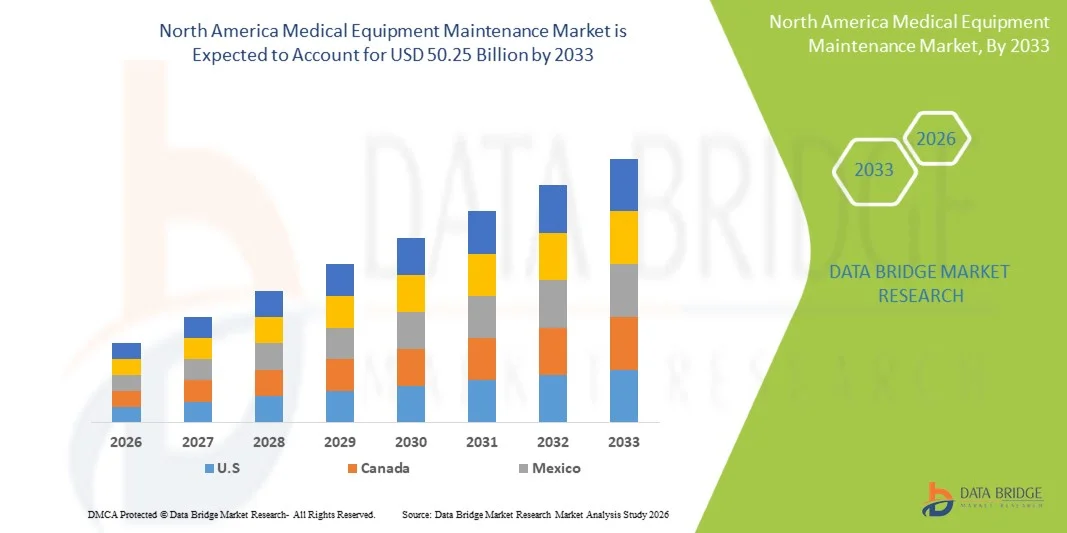

- بلغت قيمة سوق صيانة المعدات الطبية في أمريكا الشمالية 23.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 50.25 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الاستثمارات في البنية التحتية للرعاية الصحية، وزيادة استخدام الأجهزة الطبية المتقدمة، والحاجة المتزايدة إلى خدمات الصيانة والمعايرة الفعالة في المستشفيات ومراكز التشخيص.

- علاوة على ذلك، فإنّ تزايد المتطلبات التنظيمية، والتركيز على سلامة المرضى، والحاجة إلى تقليل وقت توقف المعدات، كلها عوامل تُرسّخ حلول الصيانة الشاملة كعنصر أساسي في عمليات الرعاية الصحية. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول صيانة المعدات الطبية، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق صيانة المعدات الطبية في أمريكا الشمالية

- تُعد خدمات صيانة المعدات الطبية، بما في ذلك الصيانة الوقائية والتصحيحية والتشغيلية، مكونات حيوية متزايدة الأهمية لأنظمة الرعاية الصحية الحديثة في المستشفيات ومراكز التشخيص، وذلك لدورها في ضمان موثوقية المعدات وكفاءة التشغيل وسلامة المرضى.

- يتزايد الطلب على صيانة المعدات الطبية بشكل أساسي نتيجةً لتزايد استخدام الأجهزة الطبية المتقدمة، وزيادة متطلبات الامتثال التنظيمي، وارتفاع الاستثمارات في البنية التحتية للرعاية الصحية، والتركيز القوي على تقليل وقت تعطل المعدات وتحسين النتائج السريرية.

- هيمنت الولايات المتحدة على سوق صيانة المعدات الطبية في أمريكا الشمالية بحصة إيرادات بلغت حوالي 41.5% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، والانتشار الواسع للأجهزة الطبية، والحضور القوي للشركات الرائدة في هذا القطاع، حيث تستثمر المستشفيات ومراكز التشخيص بكثافة في خدمات الصيانة الوقائية والمعايرة.

- من المتوقع أن تكون كندا المنطقة الأسرع نموًا في سوق صيانة المعدات الطبية في أمريكا الشمالية خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع يبلغ 8.7%، مدعومًا بزيادة الإنفاق على الرعاية الصحية، وتحديث المرافق الطبية، وارتفاع الطلب على حلول الصيانة الفعالة.

- استحوذ قطاع مزودي الخدمات الخارجيين على الحصة الأكبر من إيرادات السوق بنسبة 52% في عام 2025، مدفوعًا بكفاءة التكلفة وتوافر الخبرات المتخصصة. وتفضل المستشفيات والعيادات الاستعانة بمصادر خارجية لخدمات الصيانة من مزودي خدمات خارجيين ومصنعي المعدات الأصلية لتخفيف الأعباء التشغيلية.

نطاق التقرير وتجزئة سوق صيانة المعدات الطبية في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق صيانة المعدات الطبية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

• جي إي هيلث كير (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق صيانة المعدات الطبية في أمريكا الشمالية

" تزايد اعتماد حلول الصيانة التنبؤية والوقائية "

- يشهد سوق صيانة المعدات الطبية في أمريكا الشمالية اتجاهاً هاماً ومتسارعاً يتمثل في تزايد اعتماد استراتيجيات الصيانة التنبؤية والوقائية التي تهدف إلى تقليل وقت توقف المعدات وتحسين الكفاءة التشغيلية في جميع مرافق الرعاية الصحية. ويتيح هذا التحول للمستشفيات ومراكز التشخيص مراقبة أداء المعدات بشكل استباقي وضمان استمرارية العمليات السريرية دون انقطاع.

- فعلى سبيل المثال، في عام 2024، قدمت شركة GE HealthCare حلولاً متقدمة للصيانة التنبؤية مدمجة مع منصات المراقبة الرقمية، مما يتيح تتبع أداء معدات التصوير في الوقت الفعلي والكشف المبكر عن الأعطال المحتملة، وبالتالي تقليل وقت التوقف غير المخطط له وتكاليف الصيانة.

- يُساهم الاستخدام المتزايد للأجهزة الطبية المتصلة وأنظمة إنترنت الأشياء في دعم هذا التوجه، حيث يمكن لمقدمي الرعاية الصحية تتبع حالة المعدات باستمرار، وجدولة الصيانة في الوقت المناسب، وإطالة عمر الأصول الحيوية مثل أجهزة التصوير بالرنين المغناطيسي وأجهزة التنفس الصناعي ومضخات التسريب.

- بالإضافة إلى ذلك، فإن تزايد تعقيد المعدات الطبية الحديثة يشجع مقدمي الرعاية الصحية على التحول من نماذج الصيانة التفاعلية إلى نماذج الصيانة الوقائية، مما يضمن الامتثال للمعايير التنظيمية ويحسن نتائج سلامة المرضى.

- كما أن دمج تحليلات البيانات والمنصات السحابية يعزز كفاءة الصيانة من خلال توفير رؤى قابلة للتنفيذ حول أنماط استخدام المعدات ومعدلات الأعطال ومتطلبات الخدمة.

- علاوة على ذلك، فإن التركيز المتزايد على تحسين التكاليف في أنظمة الرعاية الصحية يدفع إلى اعتماد عقود الصيانة والخدمات المُدارة، والتي توفر تكاليف يمكن التنبؤ بها وجودة خدمة محسنة.

- تولي مرافق الرعاية الصحية أولوية متزايدة لوقت تشغيل المعدات، لا سيما في وحدات العناية المركزة، حيث يمكن أن يؤثر تعطل المعدات بشكل مباشر على نتائج المرضى.

- يساهم توسع مزودي خدمات البائعين المتعددين أيضًا في هذا الاتجاه، حيث يقدمون حلول صيانة مرنة وفعالة من حيث التكلفة لمختلف أنواع المعدات الطبية.

- تُعزز المتطلبات التنظيمية المتعلقة بسلامة المعدات وأدائها الحاجة إلى برامج صيانة منظمة في جميع أنحاء المستشفيات والعيادات.

- يُحدث هذا التوجه نحو حلول الصيانة الاستباقية القائمة على التكنولوجيا تحولاً كبيراً في كيفية إدارة مؤسسات الرعاية الصحية لبنيتها التحتية من المعدات الطبية

ديناميكيات سوق صيانة المعدات الطبية في أمريكا الشمالية

السائق

" الحاجة المتزايدة نتيجة لزيادة استخدام البنية التحتية للرعاية الصحية والمعدات "

- يُعد التوسع السريع في البنية التحتية للرعاية الصحية، إلى جانب الاستخدام المتزايد للمعدات الطبية المتطورة، محركًا رئيسيًا لنمو سوق صيانة المعدات الطبية في أمريكا الشمالية.

- فعلى سبيل المثال، في عام 2025، سلطت منظمة الصحة العالمية الضوء على الطلب العالمي المتزايد على معدات التصوير التشخيصي والرعاية الحرجة، مما دفع المستشفيات إلى الاستثمار بشكل كبير في خدمات الصيانة لضمان استمرار العمليات بشكل آمن.

- مع استمرار المستشفيات ومراكز التشخيص في اعتماد الأجهزة المتطورة تقنيًا، أصبحت الحاجة إلى خدمات الصيانة والمعايرة والإصلاح المنتظمة أكثر أهمية.

- يساهم تزايد عدد العمليات الجراحية والفحوصات التشخيصية أيضاً في ارتفاع معدلات استخدام المعدات، مما يزيد من التآكل والحاجة إلى الصيانة في الوقت المناسب.

- علاوة على ذلك، فإن الطلب المتزايد على رعاية المرضى عالية الجودة يُلزم مقدمي الرعاية الصحية بالحفاظ على المعدات في حالة عمل مثالية لتجنب التأخير والأخطاء في التشخيص والعلاج.

- تساهم المبادرات الحكومية الرامية إلى تحسين البنية التحتية للرعاية الصحية، لا سيما في الاقتصادات الناشئة، في زيادة الطلب على خدمات الصيانة.

- كما أن تزايد استخدام المعدات الطبية المُجددة يزيد من الحاجة إلى الصيانة، حيث تتطلب هذه الأجهزة صيانة متكررة لضمان موثوقيتها.

- بالإضافة إلى ذلك، تكتسب عقود الخدمات والاستعانة بمصادر خارجية لأنشطة الصيانة زخمًا متزايدًا، مما يسمح لمقدمي الرعاية الصحية بالتركيز على العمليات السريرية الأساسية.

- كما أن نقص المهندسين الطبيين الحيويين المهرة في بعض المناطق يشجع على الاعتماد على مزودي خدمات الصيانة من جهات خارجية. وبشكل عام، فإن النمو المستمر في مرافق الرعاية الصحية ونشر المعدات يساهم بشكل كبير في زيادة الطلب على خدمات صيانة المعدات الطبية.

ضبط النفس/التحدي

" ارتفاع تكاليف الصيانة ونقص في المهنيين المهرة "

- تُعدّ التكلفة العالية المرتبطة بصيانة المعدات الطبية ونقص المهنيين المهرة من التحديات الرئيسية التي تعيق نمو السوق

- فعلى سبيل المثال، وفقًا لجمعية المستشفيات الأمريكية، تخصص المستشفيات في المناطق المتقدمة جزءًا كبيرًا من ميزانياتها التشغيلية لصيانة المعدات وخدمتها، مما قد يرهق الموارد المالية، لا سيما بالنسبة للمرافق الصحية الصغيرة والمتوسطة الحجم.

- تتطلب الأجهزة الطبية المتقدمة مثل أجهزة التصوير بالرنين المغناطيسي وأنظمة التصوير المقطعي المحوسب ومعدات الجراحة الروبوتية صيانة متخصصة، مما يستلزم تكاليف خدمة عالية وقطع غيار باهظة الثمن.

- يؤدي نقص الفنيين الطبيين الحيويين المدربين تدريباً كافياً في العديد من المناطق إلى زيادة تعقيد عمليات الصيانة، مما يؤدي إلى تأخيرات وزيادة في وقت التوقف عن العمل.

- بالإضافة إلى ذلك، فإن الاعتماد على مصنعي المعدات الأصلية (OEMs) للصيانة يمكن أن يحد من المرونة ويزيد التكاليف لمقدمي الرعاية الصحية

- كما تتطلب التحديثات التكنولوجية المتكررة في الأجهزة الطبية تدريباً مستمراً وتطويراً للمهارات لدى موظفي الصيانة.

- في الأسواق الناشئة، يمكن أن يؤثر محدودية الوصول إلى خدمات الصيانة والبنية التحتية عالية الجودة سلبًا على أداء المعدات وعمرها الافتراضي.

- غالباً ما تؤدي القيود المفروضة على الميزانية في أنظمة الرعاية الصحية العامة إلى تأخير الصيانة، مما يزيد من خطر تعطل المعدات.

- علاوة على ذلك، فإن الامتثال للمعايير التنظيمية الصارمة يزيد من تعقيد وتكلفة عمليات الصيانة

- سيكون التصدي لهذه التحديات من خلال تدريب القوى العاملة، ونماذج الخدمة الفعالة من حيث التكلفة، والتقدم التكنولوجي أمراً بالغ الأهمية للحفاظ على نمو السوق

نطاق سوق صيانة المعدات الطبية في أمريكا الشمالية

يتم تقسيم السوق على أساس نوع الخدمة، ومقدمي الخدمة، ونوع الجهاز، ومستوى الصيانة، والمستخدم النهائي.

• حسب نوع الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق صيانة المعدات الطبية في أمريكا الشمالية إلى خدمات وقائية، وتصحيحية، وخدمات الأداء/التشغيل. وقد استحوذ قطاع الصيانة الوقائية على الحصة الأكبر من إيرادات السوق بنسبة 47% في عام 2025، مدفوعًا بالتركيز المتزايد على تقليل وقت توقف المعدات وضمان سلامة المرضى. وتعتمد المستشفيات ومراكز الرعاية الصحية على نطاق واسع الصيانة الوقائية لإطالة عمر المعدات الطبية عالية القيمة، مثل أنظمة التصوير والأجهزة الجراحية. وتساعد عمليات الفحص والمعايرة والصيانة الدورية المجدولة على تجنب الأعطال المكلفة وضمان الامتثال للوائح. ويفضل مقدمو الرعاية الصحية الصيانة الوقائية لأنها تقلل من الأعطال غير المتوقعة وتعزز الكفاءة التشغيلية. كما تشجع اللوائح الحكومية ومتطلبات الاعتماد ممارسات الصيانة الدورية. ويقدم مصنّعو المعدات الأصلية ومقدمو الخدمات عقود صيانة سنوية، مما يعزز نمو هذا القطاع. وتُعد الصيانة الوقائية أيضًا فعالة من حيث التكلفة مقارنةً بالإصلاحات الطارئة. كما يدعم هذا القطاع التوسع في استخدام أدوات المراقبة الرقمية والتحليلات التنبؤية. ويؤدي ارتفاع حجم الإجراءات التشخيصية عالميًا إلى زيادة الطلب على أداء المعدات الموثوق. وبشكل عام، تظل الصيانة الوقائية ضرورية لضمان استمرارية خدمات الرعاية الصحية.

من المتوقع أن يشهد قطاع الصيانة التصحيحية أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تعقيد الأجهزة الطبية وازدياد استخدامها. وتُعدّ خدمات الصيانة التصحيحية ضرورية لإصلاح الأجهزة المعطلة أو التالفة، لا سيما في بيئات المستشفيات ذات الطلب العالي. كما أن التوسع في استخدام أجهزة التصوير والتشخيص المتقدمة يزيد من احتمالية حدوث أعطال فنية، مما يعزز الطلب على خدمات الصيانة التصحيحية. وتعتمد المستشفيات على فنيين متخصصين ودعم الشركات المصنعة للأجهزة الأصلية لحل المشكلات بسرعة. ويُعزى نمو هذا القطاع أيضًا إلى تزايد عدد الأجهزة الطبية القديمة التي تتطلب إصلاحات متكررة. وتساهم الأسواق الناشئة بشكل كبير نظرًا لمحدودية البنية التحتية الوقائية فيها. ويقدم مزودو الخدمات حلولًا للصيانة سريعة الاستجابة واستكشاف الأخطاء وإصلاحها عن بُعد. ويساعد دمج التشخيصات القائمة على الذكاء الاصطناعي في تحديد المشكلات بسرعة، مما يُحسّن كفاءة الخدمة. كما يدعم تزايد الاستعانة بمصادر خارجية لخدمات الصيانة هذا النمو. ويضمن الطلب المتزايد على استمرارية التشغيل في بيئات الرعاية الحرجة استمرار الحاجة إلى خدمات الصيانة التصحيحية. وبشكل عام، يُسهم تزايد تعقيد الأجهزة واستخدامها في التوسع السريع لهذا القطاع.

• بواسطة مزودي الخدمة

استنادًا إلى مزودي الخدمات، ينقسم سوق صيانة المعدات الطبية في أمريكا الشمالية إلى مزودي خدمات داخليين ومزودي خدمات خارجيين. وقد استحوذ مزودو الخدمات الخارجيون على الحصة الأكبر من إيرادات السوق بنسبة 52% في عام 2025، مدفوعين بكفاءة التكلفة وتوافر الخبرات المتخصصة. تفضل المستشفيات والعيادات الاستعانة بمصادر خارجية لخدمات الصيانة من مزودي خدمات خارجيين ومصنعي المعدات الأصلية لتخفيف الأعباء التشغيلية. يقدم المزودون الخارجيون باقات خدمات شاملة، تشمل التركيب والصيانة والإصلاح. يتمتع هؤلاء المزودون بإمكانية الوصول إلى أدوات متطورة وفنيين مدربين وقطع غيار، مما يضمن خدمة فعالة. يتيح الاستعانة بمصادر خارجية للمرافق الصحية التركيز على العمليات السريرية الأساسية. كما تعزز شراكات مصنعي المعدات الأصلية الموثوقية والامتثال للمعايير التنظيمية. يقدم المزودون الخارجيون عقود خدمة مرنة مصممة خصيصًا لتلبية احتياجات المرافق الصحية. ويساهم تزايد اعتماد اتفاقيات الخدمة متعددة الموردين في تعزيز هذا القطاع. ويُعد توفير التكاليف وتحسين جودة الخدمة من العوامل الرئيسية الدافعة لهذا الاعتماد. وبشكل عام، يظل المزودون الخارجيون الخيار المفضل لخدمات الصيانة على مستوى العالم.

من المتوقع أن يشهد قطاع مزودي الخدمات الداخلية أسرع معدل نمو سنوي مركب بنسبة 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة إلى استجابة فورية وتحكم أفضل في عمليات الصيانة. وتُطوّر المستشفيات الكبيرة والمؤسسات الصحية فرق صيانة داخلية بشكل متزايد لتقليل وقت التوقف. تضمن هذه الفرق الداخلية سرعة أكبر في تشخيص الأعطال وتقليل الاعتماد على الموردين الخارجيين. وتُفضّل المستشفيات التي تتعامل مع معدات العناية المركزة الخبرات الداخلية لإجراء إصلاحات سريعة. كما تُتيح التطورات التكنولوجية تدريب مهندسي الطب الحيوي داخل مرافق الرعاية الصحية. وتُعزز وفورات التكاليف على المدى الطويل هذا التوجه. ويُحسّن دمج أنظمة إدارة الصيانة الرقمية الكفاءة. كما يُساهم التركيز المتزايد على أمن البيانات والتعامل مع المعدات في زيادة اعتماد الصيانة الداخلية. وتشهد الأسواق الناشئة زيادة في الاستثمار في قدرات الصيانة الداخلية. وتُعزز الحاجة إلى المراقبة المستمرة والدعم الفوري هذا القطاع. وبشكل عام، يُساهم التحكم التشغيلي وسرعة تقديم الخدمات في نموه السريع.

• حسب نوع الجهاز

استنادًا إلى نوع الجهاز، يُقسّم سوق صيانة المعدات الطبية في أمريكا الشمالية إلى معدات التصوير، وأجهزة التنظير الداخلي، والمعدات الطبية الكهربائية، والأدوات الجراحية، وغيرها من المعدات الطبية. وقد استحوذ قطاع معدات التصوير على الحصة الأكبر من إيرادات السوق بنسبة 49% في عام 2025، مدفوعًا بالتكلفة العالية والأهمية البالغة لأجهزة مثل أجهزة التصوير بالرنين المغناطيسي، وأجهزة التصوير المقطعي المحوسب، وأنظمة الأشعة السينية. تتطلب هذه الأجهزة معايرة وصيانة دورية لضمان دقة التشخيص. وتعتمد المستشفيات ومراكز التشخيص بشكل كبير على أنظمة التصوير، مما يزيد من الطلب على الصيانة. كما أن ارتفاع تكاليف التركيب والإصلاح يُحتّم الصيانة الوقائية. وتُقدّم الشركات المصنّعة للمعدات الأصلية عقود خدمة متخصصة لمعدات التصوير. ويدعم تزايد إجراءات التصوير التشخيصي عالميًا نمو هذا القطاع. كما تُحفّز المتطلبات التنظيمية لدقة التصوير الطلب على الصيانة. ويتطلب تعقيد أنظمة التصوير فنيين مهرة وأدوات متطورة. ويؤدي التوسع في استخدام أجهزة التصوير المدعومة بالذكاء الاصطناعي إلى زيادة احتياجات الصيانة. وبشكل عام، تبقى معدات التصوير القطاع المهيمن نظرًا لقيمتها العالية وتطبيقاتها الحيوية.

من المتوقع أن يشهد قطاع الأجهزة الطبية الكهربائية أسرع معدل نمو سنوي مركب بنسبة 11.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام أنظمة مراقبة المرضى وأجهزة التنفس الاصطناعي والأجهزة العلاجية. ويؤدي ارتفاع الطلب على معدات العناية المركزة إلى زيادة متطلبات الصيانة. وتحتاج المستشفيات والعيادات إلى أجهزة مراقبة مستمرة لضمان عملها دون انقطاع. كما أن التطورات التكنولوجية في الأجهزة الطبية الكهربائية تزيد من تعقيدها، مما يدفع الطلب على خدمات الصيانة. ويساهم اعتماد الرعاية الصحية المنزلية أيضًا في نمو هذا القطاع. وتضمن الصيانة الوقائية والتصحيحية سلامة المرضى وموثوقية الأجهزة. ويدعم نمو البنية التحتية للرعاية الصحية في الأسواق الناشئة هذا التوسع. ويعزز دمج أنظمة المراقبة المعتمدة على إنترنت الأشياء كفاءة الصيانة. كما أن التركيز المتزايد على الرعاية المتمحورة حول المريض يدفع الطلب بشكل أكبر. ويستفيد هذا القطاع من الابتكار المستمر وتوسع التطبيقات. وبشكل عام، فإن ارتفاع الطلب على الأجهزة الطبية المتقدمة يغذي النمو السريع.

• حسب مستوى الصيانة

استنادًا إلى مستوى الصيانة، يُقسّم سوق صيانة المعدات الطبية في أمريكا الشمالية إلى ثلاثة مستويات: المستوى الثالث (متخصص)، والمستوى الثاني (فني)، والمستوى الأول (مستخدم/خط دعم أول). استحوذ المستوى الثالث (متخصص) على الحصة الأكبر من إيرادات السوق بنسبة 44% في عام 2025، مدفوعًا بالحاجة إلى متخصصين ذوي مهارات عالية لصيانة المعدات الطبية المعقدة. تشمل الصيانة المتخصصة التشخيص المتقدم، والمعايرة، وإصلاح الأجهزة المتطورة. وتعتمد المستشفيات على خبراء معتمدين من الشركات المصنعة الأصلية لصيانة المعدات المتطورة. كما أن التوسع في استخدام الأجهزة المتطورة تقنيًا يعزز الطلب على الصيانة المتخصصة. ويتطلب الامتثال للوائح ومعايير الجودة خبرةً متخصصة. تضمن خدمات المستوى الثالث دقةً وموثوقيةً عاليتين في أداء المعدات. وتستثمر مرافق الرعاية الصحية بكثافة في عقود الصيانة المتخصصة. ويستفيد هذا القطاع من تزايد استخدام الجراحة الروبوتية والأنظمة القائمة على الذكاء الاصطناعي. وبشكل عام، يُعزى هيمنة هذا القطاع إلى تعقيد المعدات وأهميتها البالغة.

من المتوقع أن يشهد قطاع الفنيين من المستوى الثاني أسرع معدل نمو سنوي مركب بنسبة 10.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة للصيانة الدورية والإصلاحات المتوسطة. تُستخدم خدمات الفنيين على نطاق واسع للصيانة المنتظمة وتشخيص الأعطال. وتعتمد المستشفيات والعيادات على فنيين مدربين لضمان كفاءة عمليات الصيانة. كما أن تزايد عدد مرافق الرعاية الصحية يعزز الطلب على خدمات الفنيين. وتدعم برامج التدريب والشهادات توسيع نطاق القوى العاملة. ويساهم دمج الأدوات الرقمية في تحسين كفاءة الفنيين. كما أن فعالية التكلفة مقارنةً بالخدمات المتخصصة تدفع إلى تبني هذه الخدمات. وتساهم الأسواق الناشئة بشكل كبير في النمو. ويلعب الفنيون دورًا رئيسيًا في الصيانة الوقائية وضمان استمرارية تشغيل المعدات. وبشكل عام، يدعم ارتفاع الطلب على الرعاية الصحية التوسع السريع لهذا القطاع.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق صيانة المعدات الطبية في أمريكا الشمالية إلى المستشفيات والعيادات والمختبرات ومراكز الرعاية الصحية الأخرى. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 51% في عام 2025، مدفوعًا بارتفاع تدفق المرضى والاستخدام المكثف للمعدات الطبية المتطورة. تحتاج المستشفيات إلى خدمات صيانة مستمرة لضمان استمرارية العمليات. تستثمر مرافق الرعاية الصحية الكبيرة في عقود صيانة شاملة. يؤدي اعتماد معدات التشخيص والعلاج المتقدمة إلى زيادة الطلب على الخدمات. تُحفّز معايير الامتثال التنظيمي والاعتماد ممارسات الصيانة. تعتمد المستشفيات على كلٍ من مزودي الخدمات الداخليين والخارجيين. يُعزز تزايد العمليات الجراحية والفحوصات التشخيصية استخدام المعدات. تدعم استثمارات المستشفيات الحكومية والخاصة النمو. بشكل عام، تظل المستشفيات أكبر مستهلك لخدمات الصيانة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 9.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع خدمات الرعاية الخارجية والتشخيصية. وتتجه العيادات بشكل متزايد إلى استخدام المعدات الطبية المتطورة، مما يزيد من احتياجات الصيانة. ويدعم نمو العيادات المتخصصة الطلب على عقود الصيانة. كما أن حلول الصيانة الفعالة من حيث التكلفة تُسهم في زيادة الإقبال على هذه المعدات في المرافق الأصغر حجمًا. ويُعزز تزايد إقبال المرضى على الرعاية الخارجية من استخدام المعدات. وتُمكّن التطورات التكنولوجية العيادات من استخدام أجهزة تشخيصية صغيرة الحجم. ويدعم تحسين الوصول إلى الرعاية الصحية في المناطق الناشئة هذا النمو. وتستثمر العيادات في الصيانة الوقائية لتجنب توقف العمل. ويُعزز دمج حلول الخدمات الرقمية الكفاءة. وبشكل عام، يُسهم توسع البنية التحتية للرعاية الصحية في النمو السريع لهذا القطاع.

تحليل إقليمي لسوق صيانة المعدات الطبية في أمريكا الشمالية

- هيمنت أمريكا الشمالية على سوق صيانة المعدات الطبية في أمريكا الشمالية بحصة الإيرادات الأكبر في عام 2025، مدفوعة بوجود بنية تحتية متطورة للرعاية الصحية، والاعتماد الكبير للأجهزة الطبية المتطورة، والتركيز القوي على وقت تشغيل المعدات وسلامة المرضى في المستشفيات ومراكز التشخيص.

- يولي مقدمو الرعاية الصحية في المنطقة أهمية كبيرة للصيانة الدورية والمعايرة والصيانة الوقائية للمعدات الطبية الحيوية مثل أنظمة التصوير وأجهزة التنفس الصناعي وأجهزة مراقبة المرضى لضمان التشخيص الدقيق واستمرار العمليات السريرية دون انقطاع

- ويتعزز هذا الانتشار الواسع النطاق من خلال ارتفاع الإنفاق على الرعاية الصحية، ووجود اللاعبين الرئيسيين في السوق، والاعتماد المتزايد على مزودي خدمات الطرف الثالث وعقود الصيانة السنوية، مما يجعل صيانة المعدات الطبية عنصرًا أساسيًا في عمليات الرعاية الصحية.

نظرة عامة على سوق صيانة المعدات الطبية في الولايات المتحدة وأمريكا الشمالية

استحوذ سوق صيانة المعدات الطبية في الولايات المتحدة وأمريكا الشمالية على الحصة الأكبر من الإيرادات بنسبة تقارب 41.5% في عام 2025 ضمن أمريكا الشمالية، مدفوعًا بنظام الرعاية الصحية المتطور في البلاد والاستخدام الواسع للتقنيات الطبية المتقدمة. تستثمر المستشفيات ومراكز التشخيص بكثافة في الصيانة الوقائية ومعايرة المعدات وخدمات إدارة دورة حياة المعدات لضمان الامتثال للمعايير التنظيمية الصارمة وتقليل وقت توقف المعدات. كما أن تزايد حجم عمليات التشخيص والجراحة، إلى جانب التوسع في استخدام أجهزة التصوير المتطورة وأجهزة العناية المركزة، يُسهم في زيادة الطلب على خدمات الصيانة. بالإضافة إلى ذلك، يُسهم التواجد القوي لمصنعي المعدات الأصلية (OEMs) ومنظمات الخدمة المستقلة (ISOs) في نمو السوق في الولايات المتحدة.

نظرة عامة على سوق صيانة المعدات الطبية في كندا وأمريكا الشمالية

من المتوقع أن يشهد سوق صيانة المعدات الطبية في كندا وأمريكا الشمالية أسرع نمو سنوي مركب بنسبة 8.7% خلال الفترة المتوقعة، مدعومًا بزيادة الإنفاق على الرعاية الصحية والتحديث المستمر للمرافق الصحية في جميع أنحاء البلاد. ويُسهم تزايد استخدام أجهزة التشخيص والعلاج المتقدمة في المستشفيات والعيادات في زيادة الطلب على حلول الصيانة الفعّالة. علاوة على ذلك، تُشجع المبادرات الحكومية الرامية إلى تعزيز البنية التحتية للرعاية الصحية وتحسين تقديم الخدمات على الاستثمار في خدمات الصيانة. كما أن التركيز المتزايد على موثوقية المعدات وسلامة المرضى وترشيد التكاليف يدفع مقدمي الرعاية الصحية إلى تبني استراتيجيات الصيانة الوقائية والتنبؤية، مما يُسهم في توسع السوق في كندا.

حصة سوق صيانة المعدات الطبية في أمريكا الشمالية

تتصدر شركات راسخة قطاع صيانة المعدات الطبية، بما في ذلك:

• جي إي هيلث كير (الولايات المتحدة)

• سيمنز هيلثينيرز (ألمانيا)

• فيليبس هيلث كير (هولندا)

• كانون ميديكال سيستمز كوربوريشن (اليابان)

• فوجي فيلم هولدينغز كوربوريشن (اليابان)

• هيتاشي هاي-تك كوربوريشن (اليابان)

• ميدترونيك (أيرلندا)

• دراغرويرك إيه جي (ألمانيا)

• سترايكر كوربوريشن (الولايات المتحدة)

• جيتينج إيه بي (السويد)

• ألثيا جروب (إيطاليا)

• أرامارك هيلث كير تكنولوجيز (الولايات المتحدة)

• آي إس إس إيه/إس (الدنمارك)

• سوديكسو (فرنسا)

• أجيليتي هيلث (الولايات المتحدة)

• كروثال هيلث كير (الولايات المتحدة)

• ترايميدكس (الولايات المتحدة

) • يو إتش إس (الولايات المتحدة)

• تي بي إس جروب (إيطاليا)

• أوليمبوس كوربوريشن (اليابان)

آخر التطورات في سوق صيانة المعدات الطبية في أمريكا الشمالية

- في يونيو 2021، أعلنت شركة Koninklijke Philips NV عن سحب واسع النطاق لأجهزة علاج انقطاع النفس النومي وأجهزة التنفس الصناعي الخاصة بها، وذلك بسبب المخاطر الصحية المحتملة المرتبطة بتلف الرغوة. وقد أدى هذا التطور إلى زيادة كبيرة في الطلب على خدمات الإصلاح والاستبدال والصيانة على مستوى العالم، مما يسلط الضوء على الأهمية البالغة لصيانة دورة حياة الأجهزة الطبية والامتثال للوائح التنظيمية في إدارة المعدات الطبية.

- في يناير 2022، وسّعت شركة GE Healthcare نطاق حلول خدماتها الرقمية من خلال تعزيز قدراتها في مجال المراقبة عن بُعد والصيانة التنبؤية لأجهزة التصوير والتشخيص. وقد استفادت هذه الحلول من تحليلات البيانات والذكاء الاصطناعي لتقليل وقت توقف الأجهزة وتحسين الكفاءة التشغيلية لمقدمي الرعاية الصحية، مما يمثل تحولاً نحو نماذج الصيانة الاستباقية في هذا القطاع.

- في مارس 2023، وسّعت شركة سيمنز هيلثينيرز محفظة خدماتها لتشمل حلولاً متطورة لإدارة دورة حياة المعدات، مع التركيز على الصيانة التنبؤية وتحسين أداء أنظمة التصوير. ويهدف هذا التطوير إلى تعزيز وقت التشغيل، وخفض التكاليف التشغيلية، ودعم مقدمي الرعاية الصحية بخدمات صيانة متكاملة.

- في أبريل 2024، توصلت شركة Koninklijke Philips NV إلى اتفاق مع الحكومة الأمريكية لتحسين جودة التصنيع وعمليات الصيانة لأجهزة التنفس الخاصة بها بعد سحبها السابق. سمح الاتفاق للشركة بمواصلة صيانة الأجهزة الموجودة، وشدد على تطبيق معايير أكثر صرامة للصيانة والإصلاح والامتثال في قطاع المعدات الطبية.

- في فبراير 2025، أفادت شركة GE HealthCare Technologies بوجود طلب قوي على الأجهزة الطبية وحلول الخدمات المرتبطة بها، بما في ذلك خدمات الصيانة وإدارة دورة حياة المنتج. وأكدت الشركة على استمرار استثمارها في قدرات الخدمة لدعم عمليات تركيب المعدات المتزايدة، مما يعزز أهمية خدمات الصيانة كمصدر رئيسي للإيرادات.

- في مايو 2025، أعلنت شركة Koninklijke Philips NV عن تعديلات استراتيجية على سلسلة التوريد وعمليات الخدمة لديها للتخفيف من تأثير التعريفات الجمركية العالمية، بما في ذلك تعزيز خدمات الصيانة والدعم المحلية. وتهدف هذه الخطوة إلى ضمان استمرارية خدمة المعدات وتقليل الاضطرابات التشغيلية في الأسواق الرئيسية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.