North America Medical Waste Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.23 Billion

USD

1.97 Billion

2025

2033

USD

1.23 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.97 Billion | |

| % | |

|

تقسيم سوق إدارة النفايات الطبية في أمريكا الشمالية، حسب نوع النفايات (النفايات الخطرة وغير الخطرة)، ونوع الخدمة (الجمع والنقل والتخزين والمعالجة والتخلص وإعادة التدوير وغيرها)، ونوع المعالجة (الحرق والتعقيم بالبخار والمعالجة الكيميائية والإشعاعية والبيولوجية وغيرها)، وموقع المعالجة (خارج الموقع وداخله)، والفئة (الخاضعة للرقابة وغير الخاضعة للرقابة)، ومصدر الإنتاج (المستشفيات وعيادات الأطباء والمختبرات السريرية والمصنعون والموزعون العكسيون) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

سوق إدارة النفايات الطبية

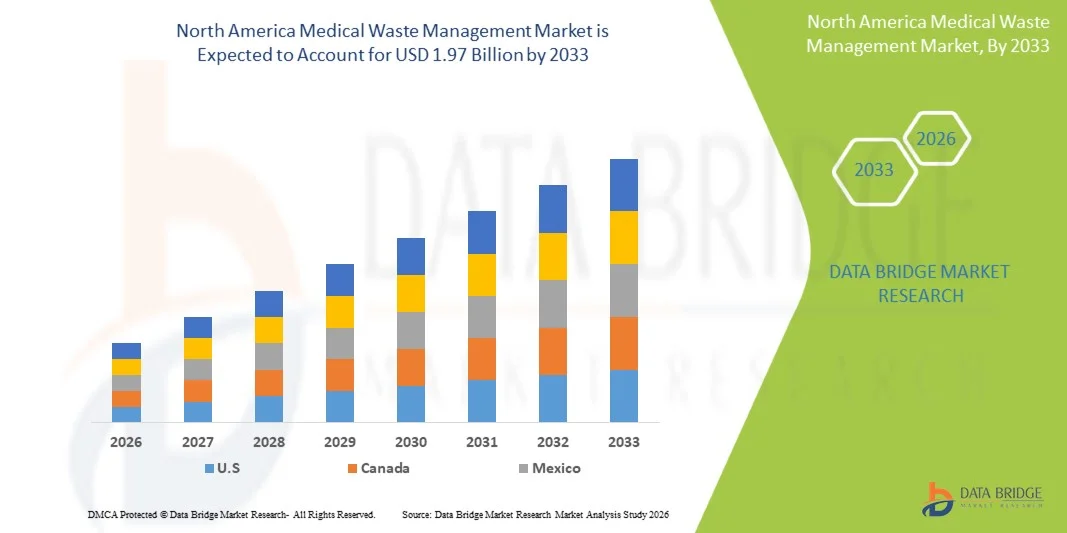

- وفقاً لتحليلات بحثية لسوق سوق جسر البيانات، قدر حجم سوق أمريكا الشمالية لإدارة النفايات الطبية بقيمة1.23 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك1.97 مليار مليار, ما(أ)خلال الفترة التي

- ويغذي نمو السوق إلى حد كبير التوليد المتزايد للنفايات الطبية والرعاية الصحية، إلى جانب التقدم التكنولوجي في معالجة النفايات وحلول التخلص منها، مما يؤدي إلى ممارسات إدارية أكثر أماناً وكفاءة في جميع المستشفيات والعيادات والمختبرات والمرافق الصيدلانية.

- وعلاوة على ذلك، فإن تزايد المتطلبات التنظيمية، وزيادة الوعي بالاستدامة البيئية، وزيادة التركيز على سلامة الصحة العامة، تعمل على إيجاد حلول لإدارة النفايات الطبية باعتبارها عنصراً أساسياً في الهياكل الأساسية الحديثة للرعاية الصحية.إدارة النفايات- ما يؤدي إلى زيادة كبيرة في نمو الصناعة

سوق الحجم و توقّر

- قيمة السوق العالمية (25):1. 23.

- القيمة السوقية المتوقعة (2033):1.97 مليار

- التنبؤات المتوقعة لـ CAGR (2026-2033):6.07%

أمريكا الشمالية

- إن حلول إدارة النفايات الطبية، التي تشمل جمع ومعالجة والتخلص من نفايات الرعاية الصحية الخطرة، أصبحت بصورة متزايدة عناصر حيوية في نظم الرعاية الصحية الحديثة في المستشفيات والعيادات والمختبرات والمرافق الصيدلانية نظراً لدورها في ضمان السلامة العامة والامتثال التنظيمي وحماية البيئة.

- إن الطلب المتزايد على إدارة النفايات الطبية يغذيه أساسا زيادة أنشطة الرعاية الصحية، والمتطلبات التنظيمية الصارمة، وزيادة الوعي بالاستدامة البيئية، والحاجة إلى حلول مأمونة وفعالة لمعالجة النفايات.

- هيمنت الولايات المتحدة على سوق إدارة النفايات الطبية في أمريكا الشمالية، حيث كانت حصة أكبر حصة من الإيرادات تبلغ 41.5 في المائة في عام 2025، وتتسم بالهياكل الأساسية المتقدمة للرعاية الصحية، والإنفاذ القوي لأنظمة إدارة النفايات، وارتفاع مستوى اعتماد تكنولوجيات المعالجة الحديثة، مع النمو الكبير الذي تدفعه المستشفيات الكبيرة والعيادات والمختبرات التشخيصية التي تنفذ برامج شاملة.إدارة النفاياتنُظُم

- ومن المتوقع أن تكون كندا أسرع المناطق نمواً في سوق إدارة النفايات الطبية في أمريكا الشمالية خلال الفترة المتوقعة بسبب زيادة الاستثمارات في الرعاية الصحية، وتوسيع المرافق الطبية، وزيادة الوعي بممارسات التخلص المأمون، واعتماد تكنولوجيات مبتكرة لمعالجة النفايات.

- وسيطر القطاع الخاضع للمراقبة على أكبر حصة من إيرادات السوق بلغت 65.1 في المائة في عام 2025، مدفوعة بالأنظمة الحكومية الصارمة ومتطلبات الرصد لإدارة النفايات الطبية.

تقرير عن إدارة النفايات الطبية في أمريكا الشمالية

|

الصفات الأولى |

إدارة النفايات الطبية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

|

|

& مفتاح |

• ستيريكيك، Inc. (الولايات المتحدة) |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

أمريكا الشمالية

"زيادة اعتماد الحلول المسبقة لإدارة النفايات"

- وثمة اتجاه هام في السوق العالمية لإدارة النفايات الطبية في أمريكا الشمالية - أمريكا الشمالية - يتمثل في سرعة اعتماد تكنولوجيات متقدمة لفصل النفايات وجمعها والتخلص منها من أجل الوفاء بأنظمة الرعاية الصحية الصارمة.

- ففي عام 2025، على سبيل المثال، نفذت مستشفيات أبو أبور في الهند نظاماً آلياً لتتبع النفايات الطبية الأحيائية لرصد الفصل والتخلص من النفايات عبر مرافق متعددة، بما يكفل الامتثال للمبادئ التوجيهية التنظيمية المحلية وتحسين الكفاءة التشغيلية.

- وتغذي هذا الاتجاه أيضا المستشفيات ومختبرات التشخيص وشركات المستحضرات الصيدلانية التي تسعى إلى إيجاد أساليب أكثر أماناً وأكثر مسؤولية من الناحية البيئية للتخلص من النفايات.

- وعلى سبيل المثال، في ألمانيا، اعتمد مستشفى هايدلبرغ الجامعي معالجة النفايات بالموجات الدقيقة لتعقيم النفايات المعدية قبل التخلص منها، والحد من الأثر البيئي مع الوفاء بمعايير الاتحاد الأوروبي للتخلص من النفايات.

- ويبرز هذا الاتجاه التحول العالمي نحو تكنولوجيات صديقة للبيئة تحقق التوازن بين الامتثال للاستدامة

- ويتزايد اعتماد مقدمي الرعاية الصحية لنظم الرصد والإبلاغ الرقمية لإدارة النفايات، مما يمكّن من جمع البيانات في الوقت الحقيقي وتحقيق الاستخدام الأمثل للعمليات.

- هذه النظم تشكل النهج الحديث لإدارة النفايات الطبية على نطاق العالم

أمريكا الشمالية

سائق

"أنشطة الرعاية الصحية والامتثال التنظيمي"

- ويعد نمو خدمات الرعاية الصحية على الصعيد العالمي، بما في ذلك توسيع المستشفيات والعيادات الخارجية ومختبرات التشخيص، عاملاً رئيسياً في سوق أمريكا الشمالية لإدارة النفايات الطبية

- على سبيل المثال، في عام 2025، توسعت عيادة مايو في الولايات المتحدة في خدمات المرضى الخارجيين، وفي الوقت نفسه قامت بتحسين بنيتها الأساسية لإدارة النفايات للتعامل مع المزيد من النفايات الطبية الأحيائية، بما يضمن الالتزام بأنظمة إدارة الصحة والسلامة المهنيتين، ووكالة حماية البيئة. وتسهم زيادة تدفق المرضى، واختبار التشخيص، والإجراءات الجراحية بشكل مباشر في زيادة حجم النفايات، مما يدفع الطلب إلى الحلول الإدارية الفعالة.

- وتقوم اللوائح الحكومية ومتطلبات الامتثال الصارم للتخلص من النفايات الطبية الأحيائية بتعجيل الاستثمارات في نظم إدارة النفايات الطبية المعتمدة. فعلى سبيل المثال، في المملكة المتحدة، نفذت شركات NHS الاستئمانية بروتوكولات مركزية لإدارة النفايات وفقاً لأنظمة النفايات الخطرة، مما أجبر مرافق الرعاية الصحية على اعتماد أساليب متقدمة للتخلص ونظم للرصد.

- تكفل الرقابة التنظيمية وجود نظام إيكولوجي أكثر أمناً وضوابط أكثر على إدارة النفايات، مما يحفز نمو السوق

- :: دفع تفشي الأمراض المعدية وزيادة الوعي بمخاطر الصحة العامة مؤسسات الرعاية الصحية إلى تحديث ممارساتها في إدارة النفايات

- فعلى سبيل المثال، أدخلت المستشفيات في إيطاليا، أثناء تفشي وباء COVID-19، نظماً منفصلة لجمع ومعالجة معدات الحماية الشخصية والنفايات السريرية المعدية، مبرزة أهمية التخلص من النفايات بكفاءة من أجل مكافحة العدوى.

التعرّض/التحديي

"التكاليف التشغيلية المرتفعة والقيود على الهياكل الأساسية"

- ولا يزال ارتفاع الاستثمارات الأولية والنفقات التشغيلية الجارية المرتبطة بالأنظمة المتقدمة لإدارة النفايات الطبية يشكل حاجزاً كبيراً، لا سيما بالنسبة لمرافق الرعاية الصحية الأصغر في المناطق النامية.

- فعلى سبيل المثال، تعتمد عدة عيادات في أفريقيا جنوب الصحراء الكبرى على أساليب التخلص من اليد اليدوية بسبب التكاليف الباهظة للأجهزة العتيقة أو نظم المعالجة بالموجات الدقيقة، مما يحد من الاعتماد على الرغم من الوعي المتزايد بالممارسات السليمة لإدارة النفايات

- محدودية الهياكل الأساسية وعدم وجود موظفين مدربين في بعض المناطق يحدان من التنفيذ الفعال لنظم متقدمة للتخلص من النفايات

- فعلى سبيل المثال، كثيراً ما تواجه المستشفيات الريفية في جنوب شرق آسيا تحديات في نقل النفايات الطبية الأحيائية إلى مرافق معالجة معتمدة، مما يؤدي إلى حالات تأخير أو ممارسات التخلص غير المأمونة.

- ويمكن أيضاً أن يؤدي عدم اتساق إنفاذ اللوائح التنظيمية وانخفاض الوعي في بعض البلدان إلى إعاقة الاستثمار في إدارة النفايات الطبية

- فعلى سبيل المثال، قد لا تمتثل العيادات الصغيرة في أجزاء من أمريكا اللاتينية امتثالاً كاملاً للمبادئ التوجيهية الوطنية للنفايات بسبب عدم كفاية الرصد والدعم، مما يقلل من الفعالية العامة للنظم القائمة.

- ومن الضروري للإبقاء على نمو السوق التصدي لهذه التحديات من خلال برامج التدريب، والحوافز الحكومية، والحلول القابلة للتطوير والفعالة من حيث التكلفة والمجدية التكلفة.

شركة أمريكا الشمالية

وتقسم سوق إدارة النفايات الطبية لأمريكا الشمالية على أساس نوع النفايات، ونوع الخدمة، ونوع المعالجة، وموقع المعالجة، والفئة، ومصدر التوليد.

• بحسب نوع النفاية

وعلى أساس نوع النفايات، فإن السوق مقسمة إلى نفايات خطرة وغير نفايات خطرة، واستحوذ قطاع النفايات الخطرة على أكبر حصة من إيرادات السوق قدرها 57.4 في المائة في عام 2025، مدفوعة باشتراطات تنظيمية صارمة للنفايات المعدية والصيدلانية والكيميائية والحادة المتولدة في المستشفيات والمختبرات والعيادات. وتكفل إدارة النفايات الخطرة السلامة للعاملين في مجال الرعاية الصحية وتمنع التلوث البيئي. وتعطي المستشفيات الأولوية لإيجاد حلول مأمونة للتخلص من النفايات امتثالاً للمبادئ التوجيهية لمنظمة الصحة العالمية ومنظمة الصحة العالمية ووكالة حماية البيئة. ويزيد تزايد عدد مرافق الرعاية الصحية وزيادة الإجراءات الجراحية على الصعيد العالمي من دعم الهيمنة. وتعزز هذا الجزء تكنولوجيات متقدمة مثل التفكيك، والعلاج الكيميائي، والحرق المنخفض الانبعاثات. وتعزز برامج التدريب على المناولة السليمة والفصل، بالاقتران مع مقدمي الخدمات المعتمدين، تعزيز الاعتماد. والامتثال التنظيمي وبرامج الرصد الحكومية من العوامل الرئيسية الرئيسية. وزيادة الوعي بالمخاطر المرتبطة بالتخلص غير السليم من النفايات أيضاً نمو قطاع الوقود. وحسابات النفايات الخطرة لغالبية النفايات الطبية المتولدة، بما يكفل استمرار الطلب على السوق.

ومن المتوقع أن يشهد قطاع النفايات غير الخطرة أعلى نسبة من النفايات غير الخطرة حيث بلغت 19.8 في المائة من 2026 إلى 2033، وذلك بسبب تزايد كميات النفايات العامة والنفايات القابلة للتحلل البيولوجي في المستشفيات والمختبرات ومرافق المرضى الخارجيين. ومن المتوقع أن يؤدي اعتماد مبادرات نقل النفايات إلى الطاقة، وبرامج إعادة التدوير، وممارسات التخلص المستدامة إلى دعم النمو. ويؤدي نظم الرصد والتتبع السحابي القائمة على أساس عدم استخدام التكنولوجيا إلى تحسين الكفاءة التشغيلية وضمان الفصل السليم للنفايات غير الخطرة. وزيادة الوعي البيئي، والحوافز الحكومية للإدارة المستدامة للنفايات، والمبادرات التي تعزز الممارسات الاقتصادية الدائرية، ومواصلة التعجيل في الاعتماد. وتشمل النفايات غير الخطرة مواد التغليف، والورق، واللدائن، والنفايات المختبرية غير المعدية. وتعمل المستشفيات ومراكز التشخيص بشكل متزايد على تنفيذ نظم الإدارة المنظمة. وتؤدي إعادة تدوير اللدائن والفلزات إلى الحد من تأثير مدافن القمامة والآثار البيئية. ويجري التوسع في تكنولوجيات التجهيز الموقعي والمركزي من أجل المناولة الكفؤة. وتساهم الشراكات بين القطاعين العام والخاص وبرامج استدامة الشركات في الإسراع في الاعتماد. وعموماً، تنمو النفايات غير الخطرة بسرعة بسبب التركيز على الاستدامة البيئية والكفاءة التشغيلية.

• حسب نوع الخدمة

واستناداً إلى نوع الخدمة، فإن السوق مقسمة إلى عمليات الجمع والنقل والتخزين، والمعالجة والتخلص، وإعادة التدوير، وغيرها، واستحوذ قطاع المعالجة والتخلص على أكبر حصة من إيرادات السوق بلغت 52.6 في المائة في عام 2025، وذلك بسبب الحاجة الماسة إلى القضاء المأمون على النفايات الخطرة والمعدية. فالمستشفيات والعيادات والمختبرات تعتمد على أساليب التعقيم في التعقيم في مجالات الحرق، والتشغيل، والمواد الكيميائية والبيولوجية. وتعتبر متطلبات الإشراف التنظيمي والاعتماد من العوامل الرئيسية. وتشمل خدمات المعالجة والتخلص من النفايات معالجة المواد الحادة، والمخلفات الصيدلانية، والمواد المعدية. وأوجه التقدم التكنولوجي في مجال التعقيم، وخفض الحجم، وهيمنة سوق مكافحة الانبعاثات. وتوفر المرافق المركزية وفورات الحجم، وخفض التكاليف التشغيلية. والتدريب المستمر لموظفي الرعاية الصحية يعزز المناولة السليمة للنفايات، ويكفل التقيد الصارم بالمعايير البيئية والصحية الموثوقية. ويتزايد اعتماد نظم المعالجة الحديثة في الأسواق الناشئة. وتشجع برامج التوعية بشأن الوقاية من الإصابة على اعتماد العلاج المهني. وزيادة الإجراءات الطبية واختبار الحجم يزيد من زيادة نمو الأسواق.

ومن المتوقع أن يشهد الجزء الخاص بإعادة التدوير أسرع نسبة لـ 21.4 في المائة من عام 2026 إلى عام 2033، مدفوعة بزيادة التركيز على الاستدامة واستعادة الموارد. وتسهم إعادة تدوير المواد البلاستيكية والفلزات والمواد غير الخطرة في الحد من ضغط المدافن وتعزيز الممارسات الاقتصادية الدائرية. وتعتمد المستشفيات والمختبرات والموزعون العكسيون برامج متخصصة لإعادة التدوير. ويؤدي إدماج تعقيم وإعادة استخدام بعض المواد الطبية إلى خفض التكاليف التشغيلية. وتؤدي الحوافز والسياسات الحكومية التي تشجع نمو الرعاية الصحية الخضراء. وتوسيع البنية التحتية المخصصة لإعادة التدوير يعزز القدرة. وتتسارع حملات التوعية ومبادرات الإدارة السليمة بيئياً في مرافق الرعاية الصحية من حيث اعتمادها. ويكفل اعتماد تكنولوجيات فصل النفايات الآلية الكفاءة. ويجري رصد النفايات الطبية القابلة للتخزين بشكل متزايد من خلال منصات IoT والسحاب. ويستفيد هذا الجزء من زيادة التشجيع التنظيمي والوعي البيئي. كما تزيد الشراكات بين القطاعين العام والخاص من تعزيز الاعتماد.

• حسب نوع المعاملة

وعلى أساس نوع المعاملة، تُقسم السوق إلى عمليات ترميد، وتكرير، ومعالجة كيميائية، وتشعيع، وبيولوجيا، وغيرها، ويهيمن قطاع الترميد على أكبر حصة من إيرادات السوق قدرها 48.7 في المائة في عام 2025، نظراً لقدرته على تدمير النفايات المعدية والصيدلانية بفعالية. وتعتمد المستشفيات والمختبرات على الترميد بحثاً عن المواد الحادة والنفايات الخطرة العالية الخطورة. وتكفل المحارق ذات الكفاءة في استخدام الطاقة والمحارق ذات الانبعاثات المنخفضة الامتثال للأنظمة البيئية. ويدعم هذا القطاع نمو البنية التحتية الصحية والإجراءات الجراحية. ويخفض الترميد حجم النفايات إلى حد كبير مع القضاء على العوامل المسببة للأمراض. وتعزز التحسينات التكنولوجية الإنتاج وتخفض تكاليف التشغيل. وتكفل الرقابة التنظيمية سلامة الانبعاثات ومراقبة العمليات. وتدريب الموظفين على التحميل والمناولة السليمين شرط أساسي. ويحسن المرافق المركزية الكفاءة التشغيلية. ويظل الترميد الخيار المفضل للنفايات الطبية العالية الخطورة. وتواصل الحكومة الرصد والإنفاذ تعزيز الاعتماد.

ومن المتوقع أن يشهد قطاع الأوكتان أسرع نسبة لـ 20.6 في المائة من عام 2026 إلى عام 2033، وذلك بسبب زيادة اعتماد تكنولوجيات غير تحرق غير ضارة بالبيئة. ويُستخدم التفكيك على نطاق واسع في النفايات المعدية، والأدوات القابلة لإعادة الاستعمال، ونفايات المختبرات. وتوفر وحدات الأوتوماتيك المتنقلة وفي الموقع المرونة لمرافق الرعاية الصحية الصغيرة والمتوسطة الحجم. وتؤدي أوجه التقدم التكنولوجي إلى تحسين كفاءة الطاقة ودورات التعقيم. ويشجع زيادة الوعي بالانبعاثات الناجمة عن الترميد على التبني. والامتثال للمعايير البيئية ونمو الدعم التشجيعي التنظيمي. وتعتمد المستشفيات والمختبرات والمراكز الإسعافية نظام التشغيل الذاتي لأغراض الاستدامة. وتزيد برامج التدريب والتصديق من الكفاءة. ويكفل التكامل مع نظم التتبع الرقمية الرصد السليم للنفايات. كما أن توسيع مراكز الرعاية الخارجية يزيد من الطلب.

• بالموقع العلاجي

وعلى أساس موقع المعالجة، فإن السوق مقسمة إلى خارج الموقع وفي الموقع، وكان الجزء الخارجي من الموقع يسيطر على أكبر حصة من إيرادات السوق بلغت 60.2 في المائة في عام 2025، مدفوعة بمرافق المعالجة المركزية التي تعالج كميات كبيرة من النفايات الطبية من المستشفيات والمختبرات المتعددة، وتكفل المعالجة خارج الموقع الامتثال للأنظمة البيئية الصارمة وتسمح بالتعقيم المتقدّم وأساليب التصريف، وهي تحدّ من العبء التشغيلي على مرافق الرعاية الصحية، وتوفر المواقع المركزية وفورات الحجم والمزايا من حيث التكلفة، وتتركز تكنولوجيات الحرق المتقدّم، والعلاج الكيميائي، والتسييل في مرافق خارج الموقع، وتكفل الرقابة التنظيمية المناولة والنقل والتخلص الآمنين، وشبكات المستشفيات، وزيادة الطلب على محركات الخدمات الطبية، وتحسّن اللوجستيات المتقدمة ونظم التتبع الكفاءة التشغيلية، وتكفل المعالجة خارج الموقع مراقبة مأمونة للانبعاثات والحد من مخاطر الأخطار البيولوجية، وتدعم برامج الرصد المستمر للنوعية وإصدار الشهادات الاعتماد الاعتماد.

ومن المتوقع أن يشهد الجزء الموقعي من الموقع أسرع نسبة لـ 18.9 في المائة من عام 2026 إلى عام 2033، وذلك بسبب تزايد اعتماد تكنولوجيات المعالجة المتنقلة واللامركزية. فالأجهزة الآلية في الموقع، والمحارق المتنقلة، ووحدات التعقيم تمكن المستشفيات والعيادات والمختبرات من معالجة النفايات في الموقع. وهذا يقلل من مخاطر النقل، ويحسن السلامة من المخاطر البيولوجية، ويكفل الامتثال التنظيمي. ويزيد الطلب من مرافق الرعاية الصحية الصغيرة والمتوسطة الحجم من سرعة الاعتماد. وتشجع مبادرات الاستدامة على إعادة الاستخدام والفصل السليم. ويكفل التكامل مع منصات الرصد الرقمية الكفاءة التشغيلية. كما يؤدي العلاج الموقعي إلى تقليص أوقات الدوام بالنسبة للنفايات الشديدة الخطورة. وتدعم الحلول المتنقلة الفعالة من حيث التكلفة الاعتماد على نطاق واسع. وتفضّل الأسواق الناشئة التي تشهد تطورات تنظيمية التنفيذ في الموقع. وبرامج التدريب تعزز قدرات الموظفين. كما أن النمو في المرضى الخارجيين والمراكز الإسعافية يزيد من قوة دفع الجزء.

• حسب الفئة

ويسيطر القطاع الخاضع للرقابة على أكبر حصة من إيرادات السوق تبلغ 65.1 في المائة في عام 2025، مدفوعة بالأنظمة الحكومية الصارمة ومتطلبات الرصد لإدارة النفايات الطبية. وتكفل النظم الخاضعة للرقابة التوثيق السليم للنفايات الخطرة وغير الخطرة وفصلها وجمعها والتخلص منها. وتعتمد المستشفيات والمختبرات والمصنعون على الممارسات الخاضعة للرقابة للامتثال لمنظمة الصحة العالمية، ووكالة حماية البيئة، والأنظمة المحلية. ويعزز الرصد المتقدم، والتتبع الرقمي، وتدريب الموظفين، عملية الاعتماد. وتزيد برامج التخفيف من حدة المخاطر والوقاية من العدوى من النمو. وتسمح النظم الخاضعة للرقابة بالمناولة الآمنة والحماية البيئية. وتكفل برامج التصديق لمقدمي الخدمات الامتثال. وتشجع الحوافز الحكومية على اعتماد ممارسات إدارة النفايات الخاضعة للرقابة. ويزيد نمو البنية التحتية في المستشفيات من الطلب. ويؤدي الاعتماد التكنولوجي إلى تحسين الكفاءة والسلامة.

ومن المتوقع أن يشهد الجزء غير الخاضع للرقابة أسرع نسبة لـ 17.8 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الاعتماد في العيادات الصغيرة، ومراكز الرعاية الصحية الريفية، والأسواق الناشئة مع وضع أطر تنظيمية. وتدعم حملات التوعية، وبرامج التدريب، ومبادرات بناء القدرات النمو. ويقوم مقدمو الرعاية الصحية بالتدريج باعتماد ممارسات محكومة جزئية. ويجري استبدال ممارسات التخلص من النفايات غير المتوافقة ببروتوكولات محسنة. ويُـعَـد اعتماد الحلول الإدارية الفعالة من حيث التكلفة في المرافق الصغيرة. ويتسارع دمج نظم الرصد المتنقلة. وتقوم السلطات المحلية على نحو متزايد بتقديم الدعم للامتثال. وتزيد التوعية البيئية والمتعلقة بالسلامة من الاعتماد. وتساهم المرافق غير المصحوبة إسهاماً كبيراً في النمو. ويؤدي الاعتماد التكنولوجي إلى زيادة تحسين الكفاءة وتقليل المخاطر.

• حسب مصدر الجيل

واستناداً إلى مصادر التوليد، فإن السوق مقسمة إلى مستشفيات ومكاتب أطباء ومختبرات سريرية ومصنعين وموزعين معاكسين، ويهيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بلغت 61.5 في المائة في عام 2025، وذلك بسبب ارتفاع حجم النفايات الخطرة وغير الخطرة التي يتم توليدها يومياً. وتتطلب المستشفيات خدمات جمع ونقل ومعالجة وتصريف كاملة للحفاظ على الامتثال. وتسهم زيادة الإجراءات الجراحية واختبارات التشخيص وحجم المرضى في توليد النفايات. واعتماد الامتثال التنظيمي الصارم، ومتطلبات الاعتماد، وبرامج التخفيف من المخاطر. وتستخدم مرافق المعالجة المركزية وتكنولوجيات التخلص المتقدمة على نطاق واسع. ويعزز التدريب وتوعية الموظفين وبرامج الرصد الاعتماد. وتنتج المستشفيات مواد حادة، ومخلفات صيدلانية، ومعدية، ونفايات عامة. كما أن تطوير البنية التحتية للرعاية الصحية على الصعيد العالمي يزيد من تعزيز هذا الجزء. كما أن خدمات إدارة النفايات المتقدمة تزداد تكاملاً. ولا يزال الرصد المستمر والامتثال التنظيمي من العوامل المحركة الحاسمة.

ومن المتوقع أن يشهد قطاع المختبرات السريرية أسرع نسبة لـ 22.1 في المائة من عام 2026 إلى عام 2033، الذي يغذيه زيادة اختبارات التشخيص، وأنشطة البحث، وتطبيقات التكنولوجيا الحيوية، وتولد المختبرات نفايات معدية وكيميائية وحادة تتطلب حلولاً إدارية متخصصة، وتؤدي إدارة النفايات من الخارج واعتماد تكنولوجيات غير ضارة بالبيئة إلى زيادة النمو، وتوسيع مرافق الاختبار واللوائح الحكومية للطلب على محركات نفايات المخاطر البيولوجية، ويؤدي تكامل التتبع القائم على تكنولوجيا المعلومات والرصد الرقمي والتشغيل إلى تعزيز الكفاءة التشغيلية، كما أن المختبرات السريرية في الأسواق الناشئة تعتمد بشكل متزايد خدمات إدارة النفايات المهنية، كما أن بروتوكولات السلامة وبرامج التدريب تزيد من دعم الاعتماد، وزيادة انتشار الأمراض المعدية يزيد من عمليات الاختبار المختبرية، وتسهم مؤسسات البحوث إسهاماً كبيراً في النمو، والابتكارات التكنولوجية في التعقيم وإعادة التدوير في اعتماد أجزاء من التسارع، وعموماً تمثل المختبرات السريرية المصدر الأسرع نمواً للنفايات الطبية بسبب توسيع نطاق أنشطة البحث والاختبار.

أمريكا الشمالية

- كانت أميركا الشمالية هي التي سيطرت على سوق إدارة النفايات الطبية في أمريكا الشمالية، حيث كانت أكبر حصة من الإيرادات في عام 2025، وكان الدافع وراء ذلك زيادة أنشطة الرعاية الصحية، والإنفاذ التنظيمي الصارم، وتزايد اعتماد التكنولوجيات الحديثة لمعالجة النفايات. وعلى سبيل المثال، نفذت العديد من شبكات المستشفيات في الولايات المتحدة أنظمة مركزية لمعالجة الأوتوماتيكات والحرق في عام 2025 لإدارة النفايات الطبية الأحيائية والخطرة بكفاءة، بما يضمن الامتثال للوائح التنظيمية الاتحادية والولائية.

- إن البنية الأساسية المتقدمة للرعاية الصحية في المنطقة، وارتفاع كثافة المستشفيات، والتركيز على سلامة المرضى تشكل عوامل رئيسية لدعم نمو السوق. فالمستشفيات ومختبرات التشخيص تعتمد بشكل متزايد وحدات علاجية تعمل بالموجات الدقيقة وأساليب تعقيم كيميائية لمعالجة النفايات المعدية بصورة آمنة، مما يعكس تركيزاً قوياً على ممارسات التخلص المسؤولة بيئياً.

- وتستثمر مرافق الرعاية الصحية في أمريكا الشمالية في نظم إدارة النفايات المتكاملة لتبسيط عمليات الفصل والجمع والتخلص، وبالتالي تحسين كفاءة التشغيل مع التقليل من الأثر البيئي. كما نفذت العديد من المستشفيات في الولايات المتحدة أنظمة تتبع رقمية لرصد مجاري النفايات في الوقت الحقيقي، تظهر الاتجاه المتنامي نحو ممارسات حديثة ومتوافقة ومستدامة لإدارة النفايات الطبية.

سوق إدارة النفايات الطبية في الولايات المتحدة الأمريكية

وكانت سوق إدارة النفايات الطبية في الولايات المتحدة الأمريكية مسؤولة عن أكبر حصة من الإيرادات بلغت 41.5 في المائة في عام 2025 داخل أمريكا الشمالية، وقادتها أساسا المستشفيات والعيادات ومختبرات التشخيص الكبيرة التي تنفذ نظم إدارة النفايات الشاملة. على سبيل المثال، نشرت عيادة مايو برنامجا متقدما لإدارة النفايات الطبية الأحيائية عبر مرافقها المتعددة المراكز، بما في ذلك التعقيم في الموقع والرصد المركزي، لضمان الامتثال لقواعد السلامة والصحة والصحة المهنيتين ومبادئ حماية البيئة. وقد لعبت البنية التحتية المتقدمة للرعاية الصحية، والإنفاذ التنظيمي العالي، واعتماد تكنولوجيات المعالجة الحديثة، مثل الأجهزة الآلية، ووحدات التطهير الكيميائي، ونظم التعقيم بالموجات الدقيقة، دورا رئيسيا في نمو السوق. وقد أصبح اعتماد أدوات رقمية لتتبع حجم النفايات ونوعها وأساليب المعالجة أمرا شائعا بشكل متزايد، مما مكّن المستشفيات من تحقيق الكفاءة التشغيلية المثلى مع الحفاظ على معايير السلامة والاستدامة. وعلاوة على ذلك، فإن المستشفيات الحضرية تعمل بشكل متزايد على إدماج الحلول الملائمة للبيئة والآلية لمناولة النفايات لتلبية متطلبات الامتثال وزيادة الوعي البيئي بين أصحاب المصلحة.

(ب) شركة Can Can Orly America Can Can Cana Cana

ومن المتوقع أن تكون سوق إدارة النفايات الطبية في كندا أسرع المناطق نمواً في أمريكا الشمالية خلال الفترة المتوقعة، مدفوعة بزيادة استثمارات الرعاية الصحية، وتوسيع المرافق الطبية، وزيادة الوعي بممارسات التخلص الآمن. ففي أونتاريو، اعتمدت المستشفيات وحدات حرق متنقلة لمعالجة النفايات المعدية بأمان في المناطق النائية والمناطق المرتفعة الطلب، وضمان الامتثال الفعال والتقليل إلى أدنى حد من المخاطر البيئية. وقد أدى التوسع في مراكز الرعاية الخارجية، ومختبرات التشخيص، والعيادات المتخصصة إلى زيادة الطلب على الحلول الكفؤة لإدارة النفايات. وقد أدخلت عدة مقاطعات كندية برامج تحفيز لتشجيع المستشفيات على تنفيذ تكنولوجيات التعقيم الصديقة للبيئة، وتشجيع اعتماد أساليب متقدمة لمعالجة النفايات. وحلول مبتكرة، مثل الجمع بين العلاج الكيميائي والحرارة للأدوية والنفايات المعدية المنشورة في البرامج التجريبية في كيبك، مثل مثال التزام كندا بممارسات إدارة النفايات الطبية الآمنة والمتوافقة والواعية بيئياً.

أمريكا الشمالية

وتقود صناعة إدارة النفايات الطبية في المقام الأول شركات راسخة، من بينها:

• •(أ) ستيدرايل)الولايات المتحدة الأمريكية(

• دانيالز الصحة (أستراليا)

• •خدمات بيئية من طراز Folia(فرنسا)

• مرافع نظيفة (الولايات المتحدة الأمريكية)

• •ما)الولايات المتحدة الأمريكية(

● المكسرات (دراجة الدورة) (كندا)

• •سويز للبيئة(فرنسا)

• Bifa plc (المملكة المتحدة)

• الخدمات العامة (الولايات المتحدة)

• MedWast Management, Inc. (الولايات المتحدة الأمريكية)

• ستيلمد (الولايات المتحدة الأمريكية)

• حلول النفايات البيولوجية (الهند)

• حلول الرعاية الصحية (المملكة المتحدة)

• إدارة النفايات، Inc. (الولايات المتحدة)

• خدمات الإينفيرو (أستراليا)

• الخدمات البيئية (الولايات المتحدة الأمريكية)

• شركة PioMedical Doutsical Douts out op Co. (الهند)

• إدارة النفايات النظيفة (الولايات المتحدة الأمريكية)

• فيولا أمريكا الشمالية (الولايات المتحدة الأمريكية)

• خدمات التخلص المتقدم (الولايات المتحدة الأمريكية)

آخر التطورات في سوق أمريكا الشمالية لإدارة النفايات الطبية

- وفي حزيران/يونيه 2023، أطلقت وزارة الصحة في مجلس الوزراء برنامجاً لإعادة تدوير زجاجات الحبوب في الولايات المتحدة على الصعيد الوطني، وذلك بتوسيع نطاق نظامها للطب المستدام لمعالجة النفايات الصيدلانية البلاستيكية وتحسين إعادة تدوير منتجات الرعاية الصحية.

- وفي شباط/فبراير 2023، افتتحت المنظمة مرفقاً لمعالجة النفايات الطبية والتخلص منها في سمرفيل، الولايات المتحدة الأمريكية، لتعزيز قدراتها في مجال مناولة حلول نفايات الرعاية الصحية وإبداعها.

- وفي حزيران/يونيه 2024، أعلنت شركة إدارة النفايات وشركة ستيريستيك، في حزيران/يونيه 2024، اتفاقاً نهائياً على أن تحصل شركة WM على ستيري دكة تبلغ نحو 7.2 مليار دولار من دولارات الولايات المتحدة، تمثل واحدة من أكبر التحركات الاستراتيجية في قطاع خدمات النفايات الطبية لتوسيع نطاق الحلول الشاملة للنفايات.

- في نيسان/أبريل 2024، أقامت حلول ستريليس شراكة مع بوليكاربن لقيادة ممارسات إدارة نفايات المختبرات المستدامة من خلال الابتكار وتحسين تقنيات إعادة التدوير في مجاري النفايات

- وفي شباط/فبراير 2024، دخل فريقي في شراكة مع شركة جونسون وجونسون تهدف إلى إعادة تدوير مواد التغليف من المنتجات التشخيصية والجراحية، وعرض التعاون عبر التوابل من أجل الحد المستدام من النفايات.

- وفي تشرين الثاني/نوفمبر 2024، وبعد شراء شركة WM، أكملت إدارة النفايات شراء ستيدراي ستيدراكل، مما جعلها شركة فرعية مملوكة بالكامل، وإشارة إلى توحيد وتوسيع نطاق خدمات النفايات الطبية العالمية.

- وفي شباط/فبراير 2025، بيعت شركة تريمفيرات البيئية حصة كبيرة لشركة أسهم القطاع الخاص Berkshair Partners، حيث قدرت الشركة بنحو 1.8 مليار دولار من دولارات الولايات المتحدة، مما يعكس استثماراً واهتماماً كبيرين في النفايات الطبية المتقدمة والخدمات البيئية المتقدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.