North America Plant Based Beverages Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

تجزئة سوق المشروبات النباتية في أمريكا الشمالية، حسب النوع (فول الصويا، جوز الهند، اللوز، الشوفان، وغيرها)، الوظيفة (صحة القلب والأوعية الدموية، الوقاية من السرطان، صحة العظام، بدائل خالية من اللاكتوز، وغيرها)، المنتج (عادي ومنكّه)، التغليف (زجاجات زجاجية، زجاجات وأكياس بلاستيكية، كرتون، وعلب معدنية)، قنوات البيع (متاجر السوبر ماركت، متاجر السلع الغذائية، محلات البقالة الصغيرة المستقلة، المتاجر المتخصصة، وتجار التجزئة عبر الإنترنت) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المشروبات النباتية

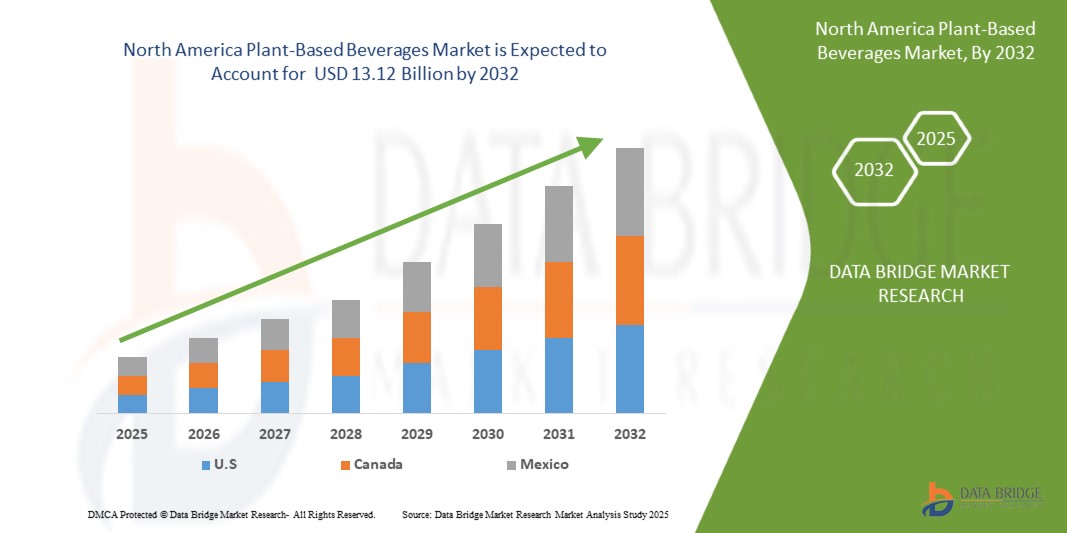

- تم تقييم حجم سوق المشروبات النباتية في أمريكا الشمالية بـ 8.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.12 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة

- يشهد سوق المشروبات النباتية في أمريكا الشمالية نموًا قويًا، مدفوعًا بتزايد إقبال المستهلكين على البدائل المستدامة والصحية لمنتجات الألبان التقليدية. وتزداد شعبية المصادر النباتية الرئيسية، مثل اللوز والشوفان والصويا وجوز الهند، نظرًا لقيمتها الغذائية واستدامتها البيئية وتوافقها مع الأنظمة الغذائية الخالية من اللاكتوز والنباتية والحساسة لمسببات الحساسية في جميع أنحاء الولايات المتحدة وكندا.

- يُعزز هذا التحول في السوق ازدياد الوعي باتجاهات العافية، ومتطلبات المنتجات النظيفة، وشعبية أنماط الحياة النباتية، بما في ذلك النظام النباتي الصرف والمرن. ويستجيب اللاعبون في السوق لهذا التوجه من خلال ابتكار منتجات مُستمر، مع التركيز على تحسين المذاق، والملمس، ومحتوى البروتين، والخصائص الغذائية المُدعّمة.

تحليل سوق المشروبات النباتية

- تشهد المشروبات النباتية نموًا قويًا في جميع أنحاء أمريكا الشمالية، مدفوعًا بارتفاع الوعي الصحي، وتزايد حالات عدم تحمل اللاكتوز، وتوجه المستهلكين الملحوظ نحو بدائل نباتية مستدامة لمنتجات الألبان التقليدية. وتُدمج المشروبات المشتقة من اللوز والشوفان والصويا وجوز الهند والأرز بشكل متزايد في قنوات البيع بالتجزئة وخدمات الطعام الرئيسية نظرًا لفوائدها الغذائية وقدرتها على التكيف مع أنماط الحياة الغذائية المتنوعة، بما في ذلك الأنظمة الغذائية النباتية والمرنة.

- يُسهم الطلب على المنتجات ذات العلامات التجارية النظيفة، المُدعّمة بالعناصر الغذائية، والخالية من مسببات الحساسية، في تسريع وتيرة الابتكار في سوق أمريكا الشمالية. ويُولي المُصنّعون الأولوية لتدعيم البروتين، وتقليل السكر، وإضافة مكونات وظيفية مثل الكالسيوم والفيتامينات والبروبيوتيك، لتلبية التوجهات الصحية المُتطورة. كما تُسهم النكهة المُحسّنة والملمس المُحسّن في زيادة إقبال المستهلكين على هذه المنتجات.

- استحوذت أمريكا الشمالية على حصة كبيرة من سوق المشروبات النباتية العالمية في عام 2024، مدعومةً ببنية تحتية متطورة لتجهيز الأغذية، وقوة شرائية عالية، وثقافة راسخة في مجال الصحة والعافية. ولا تزال الولايات المتحدة المساهم الأكبر، مدفوعةً بتوفرها الواسع في قطاع التجزئة، والتسويق المكثف للعلامات التجارية النباتية، وتكامل خدمات الطعام المتنامي في المقاهي والمطاعم وخدمات تقديم الطعام في المؤسسات.

- تتصدر الولايات المتحدة السوق الإقليمية، مدعومةً بطلب استهلاكي قوي، وتقدم تكنولوجي في استخلاص البروتينات النباتية، واستثمارات استراتيجية من جهات فاعلة رئيسية في البحث والتطوير وتطوير المنتجات. وتسعى العلامات التجارية الكبرى والشركات الناشئة على حد سواء إلى توسيع نطاق أعمالها لتلبية الطلب، مستفيدةً في كثير من الأحيان من قنوات التجارة الإلكترونية والتعامل المباشر مع المستهلكين لتعزيز وصولها إلى السوق.

- من بين فئات المنتجات، تكتسب مشروبات الشوفان زخمًا متزايدًا بفضل قوامها الكريمي، وملاءمتها للقهوة واللاتيه، وانخفاض احتمالية تسببها في الحساسية. ولا تزال مشروبات اللوز والصويا تحتفظ بمكانة قوية، لكنها تواجه تحديات تتعلق بالمخاوف البيئية ومسببات الحساسية. كما تكتسب مشروبات جوز الهند والأرز مكانة خاصة بفضل مذاقها الفريد وسهولة هضمها.

- من المتوقع أن يؤدي التوسع المستمر في عروض العلامات التجارية الخاصة، والاستثمارات في المصادر والمعالجة المستدامة، والشراكات بين عمالقة السلع الاستهلاكية المعبأة ومبتكري التكنولوجيا الغذائية إلى تعزيز دور أمريكا الشمالية كمحرك نمو حاسم ومركز ابتكار في سوق المشروبات النباتية العالمية.

نطاق التقرير وتقسيم سوق المشروبات النباتية

|

صفات |

رؤى رئيسية حول سوق المشروبات النباتية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

المكسيك |

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق المشروبات النباتية

الابتكار والاستدامة في المشروبات النباتية

- إن الاتجاه البارز والمتنامي في سوق المشروبات النباتية في أمريكا الشمالية هو التحول نحو الابتكار القائم على الصحة وتطوير المنتجات المستدامة، مدفوعًا بالطلب المتزايد من المستهلكين على البدائل النظيفة والخالية من المواد المسببة للحساسية والغنية بالعناصر الغذائية للمشروبات الألبانية التقليدية.

- وتستثمر شركات رائدة مثل دانون ونستله وأوتلي بكثافة في البحث والتطوير لتطوير مشروبات مدعمة بالبروتينات النباتية والفيتامينات والبروبيوتيك التي تلبي تفضيلات الصحة والعافية المتطورة في جميع الأسواق الأوروبية.

- ويشهد السوق دفعًا قويًا نحو المواد الخام العضوية وغير المعدلة وراثيًا والمستمدة من مصادر مستدامة مثل اللوز والشوفان وفول الصويا والبازلاء - بما يتماشى مع اللوائح البيئية الصارمة وسلامة الأغذية في أوروبا.

- إن التقدم في تكنولوجيا معالجة الأغذية، بما في ذلك المعالجة بالضغط العالي (HPP) والمعالجة الأنزيمية، تمكن الشركات المصنعة من تعزيز مدة الصلاحية وملامح النكهة والاحتفاظ بالعناصر الغذائية مع تقليل الحاجة إلى الإضافات الاصطناعية.

- هناك اهتمام متزايد من جانب المستهلكين بالمشروبات النباتية الوظيفية التي توفر فوائد صحية محددة، مثل دعم المناعة، وصحة الجهاز الهضمي، وتعزيز الطاقة، مما يعزز الابتكار في المشروبات النباتية، والمواد المتكيفة، والتركيبات الغنية بالألياف.

- هذا التوجه نحو المشروبات الصحية، المُنتَجة بشكل مستدام، والمُحسَّنة وظيفيًا يُعيد تعريف المنافسة في السوق. الشركات التي تُولي الأولوية للشفافية والابتكار البيئي والتغذية المُصمَّمة خصيصًا تبرز كقادة في مشهد المشروبات النباتية الديناميكي في أوروبا.

ديناميكيات سوق المشروبات النباتية

سائق

"الطلب المتزايد مدفوع بالوعي الصحي والتحولات الغذائية والابتكار في الأغذية المستدامة"

- يُعدّ التركيز العالمي المتزايد على الصحة والعافية دافعًا رئيسيًا لنمو سوق المشروبات النباتية. ويدفع تزايد الوعي بعدم تحمل اللاكتوز، وحساسية الألبان، وفوائد الأنظمة الغذائية النباتية المستهلكين نحو بدائل مغذية مثل مشروبات اللوز والصويا والشوفان والبازلاء.

- على سبيل المثال، في يناير 2025، وسعت شركة نستله محفظتها القائمة على النباتات في أوروبا من خلال خط جديد من مشروبات الشوفان وفول الفول المدمس المدعمة بالبروتين والألياف، مما يعالج أهداف الصحة والاستدامة للمستهلكين المعاصرين.

- تُحفّز المخاوف البيئية المتزايدة والاعتبارات الأخلاقية المتعلقة بالزراعة الحيوانية زيادةً في الطلب على خيارات المشروبات المستدامة والخالية من القسوة. ويعزّز هذا التوجه التوافق المتزايد مع أنماط الاستهلاك الصديقة للبيئة، لا سيما بين الفئات العمرية الأصغر سنًا في أوروبا وأمريكا الشمالية.

- تعمل تقنيات المعالجة المبتكرة - مثل التحلل الأنزيمي، والاستخلاص بالضغط البارد، والبسترة في درجات حرارة عالية للغاية (UHT) - على تحسين المذاق، والملمس، والقيمة الغذائية للمشروبات النباتية، مما يساعد العلامات التجارية على سد الفجوة الحسية مع منتجات الألبان.

- إن تزايد اتباع الأنظمة الغذائية المرنة، وتزايد دعم الحكومات والمنظمات الصحية لتقليل استهلاك اللحوم ومنتجات الألبان، يعززان جاذبية السوق. ويستجيب تجار التجزئة لهذا التوجه بتوسيع مساحات العرض وزيادة عروض العلامات التجارية الخاصة في فئة المنتجات النباتية.

- يُسرّع هذا التقارب بين الوعي الصحي وأولويات الاستدامة والابتكار في تكنولوجيا الأغذية نمو السوق العالمية. وتشهد الاقتصادات الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية تبنيًا سريعًا لهذه المنتجات نتيجةً للتحضر وتغير تفضيلات المستهلكين وارتفاع الدخل المتاح.

ضبط النفس/التحدي

" ارتفاع تكاليف الإنتاج وقيود سلسلة التوريد تعيق قابلية التوسع في السوق "

- تُشكّل تكاليف الإنتاج المرتفعة نسبيًا، المرتبطة بتوريد مكونات نباتية فاخرة - مثل اللوز والشوفان والبازلاء - تحديًا كبيرًا أمام انتشار المشروبات النباتية. فغالبًا ما تتطلب هذه المكونات مساحات أكبر من الأراضي والمياه، أو معالجة متخصصة، مقارنةً بمنتجات الألبان التقليدية، مما يزيد من النفقات التشغيلية للمصنّعين.

- على سبيل المثال، أدت التقلبات في أسعار اللوز العالمية بسبب الاضطرابات الزراعية المرتبطة بالمناخ في كاليفورنيا وإسبانيا إلى زيادة تكاليف المدخلات للمشروبات القائمة على اللوز، مما أثر بشكل مباشر على استراتيجيات التسعير وهامش الربح.

- علاوةً على ذلك، يواجه سوق المشروبات النباتية تحدياتٍ معقدة في تركيبها، بما في ذلك تحقيق المذاق والقوام والقيمة الغذائية المكافئة لمنتجات الألبان. وهذا يتطلب استثماراتٍ في معدات المعالجة المتطورة، والخبرة في علوم الأغذية، والبحث والتطوير المستمر، مما يزيد من عوائق دخول السوق، لا سيما بالنسبة للمنتجين الصغار والمتوسطين.

- تُعقّد التناقضات التنظيمية بين المناطق فيما يتعلق بملصقات المنتجات، والادعاءات الغذائية، واستخدام المصطلحات المتعلقة بمنتجات الألبان (مثل "حليب") توسع السوق. ففي الاتحاد الأوروبي، على سبيل المثال، تُقيّد القيود القانونية المفروضة على تسمية البدائل النباتية بـ"حليب" مرونة التسويق ووضوح المعلومات للمستهلك.

- لقد أدت اضطرابات سلسلة التوريد العالمية، والتي تفاقمت بسبب التوترات الجيوسياسية والأحداث المناخية المتطرفة، إلى إعاقة التوافر المستمر للمواد الخام ومكونات التعبئة والتغليف، مما تسبب في تأخير الإنتاج وتقلب المخزون.

- إن التغلب على هذه القيود سيتطلب استثمارات استراتيجية في سلاسل التوريد المرنة، وشراكات الزراعة المستدامة، والابتكارات في كفاءة المكونات وتقنيات المعالجة الفعالة من حيث التكلفة لضمان استمرارية السوق وقابلية التوسع على المدى الطويل.

نطاق سوق المشروبات النباتية

- حسب النوع

على أساس النوع، يتم تقسيم سوق المشروبات النباتية إلى مشروبات الصويا وجوز الهند واللوز والشوفان وغيرها.

يهيمن قطاع اللوز على السوق محققًا أكبر حصة إيرادات بنسبة 28.4% في عام 2024، بفضل قبوله الواسع من قِبل المستهلكين، ومذاقه المعتدل، وفوائده الصحية المُدركة، بما في ذلك انخفاض محتواه من السعرات الحرارية وخصائصه المفيدة للقلب. تحظى مشروبات اللوز بشعبية واسعة في أمريكا الشمالية وأوروبا، وغالبًا ما تُدعّم بالكالسيوم والفيتامينات والبروتين، مما يجعلها بديلًا مُفضلًا لمنتجات الألبان لدى الأشخاص المهتمين بصحتهم والذين يعانون من عدم تحمل اللاكتوز.

- حسب الوظيفة

على أساس الوظيفة، يتم تقسيم سوق المشروبات النباتية إلى صحة القلب والأوعية الدموية، والوقاية من السرطان، وصحة العظام، والبديل الخالي من اللاكتوز، وغيرها.

يهيمن قطاع صحة القلب والأوعية الدموية على السوق محققًا أكبر حصة إيرادات بنسبة 34.6% في عام 2024، مدفوعًا بتفضيل المستهلكين المتزايد للمكونات النباتية المفيدة للقلب، مثل الصويا والشوفان واللوز. هذه المكونات غنية بالألياف الغذائية والستيرولات النباتية والدهون غير المشبعة، مما يساهم في خفض مستوى الكوليسترول السيئ ودعم صحة القلب بشكل عام. يشجع ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية والوعي المتزايد بالرعاية الصحية الوقائية المستهلكين على اعتماد المشروبات النباتية كجزء من نمط حياة صحي للقلب.

- حسب المنتج

على أساس المنتج، يتم تقسيم سوق المشروبات النباتية إلى مشروبات عادية ومشروبات بنكهة.

يهيمن قطاع النكهات على السوق بأكبر حصة إيرادات بنسبة 26.5٪ في عام 2024، مدفوعًا بمذاقها المحسن ومجموعة واسعة من خيارات النكهات وتفضيل المستهلك المتزايد للمشروبات اللذيذة والصحية.

- حسب التعبئة والتغليف

على أساس التعبئة والتغليف، يتم تقسيم سوق المشروبات النباتية إلى زجاجات زجاجية، وزجاجات وأكياس بلاستيكية، وكرتون، وعلب.

يهيمن قطاع الكرتون على السوق محققًا أكبر حصة إيرادات بنسبة 24.8% في عام 2024، بفضل جاذبيته الصديقة للبيئة، وراحته، وعمره الافتراضي الطويل. يُستخدم التغليف الكرتوني على نطاق واسع في المشروبات النباتية نظرًا لخفة وزنه، وسهولة تخزينه، وإمكانية إعادة تدويره، مما يتماشى تمامًا مع أهداف الاستدامة لكل من المستهلكين والمصنّعين.

- حسب قناة المبيعات

على أساس قناة المبيعات، يتم تقسيم سوق المشروبات النباتية إلى محلات السوبر ماركت / محلات السوبر ماركت، ومتاجر التجزئة، ومحلات البقالة الصغيرة المستقلة، والمتاجر المتخصصة، وتجار التجزئة عبر الإنترنت.

يهيمن قطاع الهايبر ماركت والسوبر ماركت على السوق محققًا أكبر حصة إيرادات بنسبة 55.8% في عام 2024، بفضل عروضه الواسعة من المنتجات، وكثرة الإقبال عليه، وظهوره القوي على رفوف المتاجر. تُعدّ هذه المتاجر وجهةً شاملةً توفر للمستهلكين مجموعةً واسعةً من العلامات التجارية وأنواع المنتجات النباتية تحت سقف واحد. تُسهم العروض الترويجية الاستراتيجية داخل المتاجر، والخصومات الجذابة، وتوافر العلامات التجارية العالمية والإقليمية في زيادة تفاعل المستهلكين.

تحليل إقليمي لسوق المشروبات النباتية

نظرة عامة على سوق المشروبات النباتية في أمريكا الشمالية

- تستحوذ أمريكا الشمالية على حصة كبيرة في سوق المشروبات النباتية العالمي، ومن المتوقع أن تشهد نموًا مطردًا، مدفوعًا بتزايد الطلب على بدائل الألبان، والتغذية النظيفة، والخيارات الغذائية المستدامة بيئيًا. وتستفيد المنطقة من ثقافة صحية وعافية راسخة، ولوائح داعمة للتصنيف، واختراق قوي للسوق عبر قنوات البيع بالتجزئة وخدمات الطعام.

- يدعم النمو أيضًا ابتكار منتجات جديدة في مشروبات الشوفان واللوز والصويا وجوز الهند، إلى جانب توسع التجارة الإلكترونية وعروض العلامات التجارية الخاصة. تُعزز الإرشادات الغذائية الصادرة عن الحكومة الأمريكية، والتي تشجع على الاستهلاك النباتي، وزيادة الاستثمار في تقنيات البروتين النباتي، زخم السوق.

نظرة عامة على سوق المشروبات النباتية في الولايات المتحدة

- من المتوقع أن ينمو سوق المشروبات النباتية في الولايات المتحدة بوتيرة قوية، مدفوعًا بطلب المستهلكين على بدائل المشروبات الخالية من اللاكتوز والصديقة للحساسية والوظيفية.

- إن انتشار العلامات التجارية القائمة على النباتات في تجارة التجزئة السائدة والموجهة نحو الصحة، إلى جانب اعتماد خدمات الأغذية في المقاهي وسلاسل المطاعم السريعة، يعمل على توسيع نطاق رؤية هذه الفئة وإمكانية الوصول إليها.

- إن النشاط الابتكاري العالي في مجال تحصين البروتين، والتركيبات منخفضة السكر، وتحسين المذاق/الملمس مدفوع بمشهد تنافسي بين الشركات متعددة الجنسيات والشركات الناشئة التي تستهدف جيل الألفية المهتمين بالصحة ومستهلكي الجيل Z

نظرة عامة على سوق المشروبات النباتية في كندا

- يكتسب سوق المشروبات النباتية في كندا زخمًا متزايدًا، بدعم من تزايد تبني الأنظمة الغذائية النباتية، وزيادة الوعي بحساسية الألبان، والجهود الحكومية نحو إنتاج الغذاء المستدام.

- يتجه المستهلكون الكنديون بشكل متزايد إلى تناول المشروبات التي تعتمد على الشوفان واللوز نظرًا لقيمتها الغذائية وتنوعها في الطهي، وخاصة في المناطق الحضرية مثل تورنتو وفانكوفر ومونتريال

- تعمل العلامات التجارية المحلية على توسيع نطاق الابتكار في المكونات الوظيفية وشهادات العلامات النظيفة، بينما يواصل لاعبو التجزئة توسيع مساحة الرفوف للمنتجات النباتية، مما يعزز وصول المستهلك ويدفع توسع السوق.

حصة سوق المشروبات النباتية

تقود شركات راسخة بشكل أساسي صناعة المشروبات النباتية، بما في ذلك:

- دانون إس إيه (فرنسا)

- شركة نستله (سويسرا)

- مجموعة هاين السماوية المحدودة (الولايات المتحدة)

- مزارعي الماس الأزرق (الولايات المتحدة)

- مزارع كاليفورنيا، ذ.م.م (الولايات المتحدة)

- شركة كوكا كولا (الولايات المتحدة)

- شركة صن أوبتا (كندا)

- Oatly AB (السويد)

- شركة باسيفيك فودز أوف أوريغون، ذ.م.م (الولايات المتحدة)

- شركة ريبل فودز بي بي سي (الولايات المتحدة)

- فيتاسوي الدولية القابضة المحدودة (هونج كونج)

- شركة إلمهورست ميلكد دايركت ذ.م.م (الولايات المتحدة)

- شركة كامبل سوب (الولايات المتحدة)

- شركة إيرثز أون فود المحدودة (كندا)

- شركة سانيتاريوم للأغذية الصحية (أستراليا)

- شركة جود كارما للأغذية (الولايات المتحدة)

أحدث التطورات في سوق المشروبات النباتية في أمريكا الشمالية

- في أبريل 2025، أعلنت ألبرو، العلامة التجارية الرائدة في مجال المشروبات النباتية، عن تحول كبير في استراتيجيتها الإنتاجية من خلال استخدام الشوفان المزروع في بريطانيا لمنتجاتها من حليب الشوفان. تهدف هذه الخطوة إلى تعزيز الاستدامة ودعم الزراعة المحلية. ويسهل هذا التحول منشأة نافارا لطحن الشوفان عالية التقنية في نورثهامبتونشاير، والتي تعالج الشوفان المحلي لتلبية احتياجات ألبرو الإنتاجية.

- في يناير 2025، تعاونت مجموعة Oatly AB مع Nespresso لإطلاق مزيج قهوة محدود الإصدار، مصمم خصيصًا لعشاق حليب الشوفان. يتميز مزيج Nespresso Oatly Barista Edition بنكهة بسكويتية غنية تُكمل مشروب الشوفان من Oatly، مُلبيًا الطلب المتزايد على بدائل القهوة النباتية.

- في أكتوبر 2024، استحوذت شركة الألبان الفنلندية "أودلي جود" على شركة "رود هيلث"، الشركة البريطانية الرائدة في إنتاج الحليب النباتي. ويهدف هذا الاستحواذ إلى توسيع حضور "أودلي جود" في السوق البريطانية وتنويع عروض منتجاتها النباتية. وستواصل كاميلا بارنارد، الشريكة المؤسسة لشركة "رود هيلث"، تقديم مساهمتها كمستشارة للعلامة التجارية بعد الاستحواذ.

- في عام ٢٠٢٤، وسّعت شركة ألبرو محفظة منتجاتها المبردة بإضافة ستة منتجات جديدة، بما في ذلك مشروبات البروتين النباتية وبدائل الزبادي. ومن الجدير بالذكر أن مجموعة مشروبات الشوفان واللوز الكريمية الخالية من السكر قد توسّعت بإضافة خيار سعة ٥٠٠ مل. هذه المنتجات مُدعّمة بالكالسيوم والفيتامينات، بما يُلبي تفضيلات المستهلكين للمشروبات النباتية المغذية قليلة السكر.

- في عام ٢٠٢٤، تعاونت مجموعة Oatly AB مع أكبر سلسلة مقاهي في ألمانيا، Coffee Fellows، لتقديم مشروبات الشوفان الخالية من منتجات الألبان في حوالي ٢٧٥ فرعًا في ألمانيا والنمسا وبلجيكا ولوكسمبورغ وهولندا. تهدف هذه الشراكة إلى زيادة إمكانية الحصول على خيارات نباتية في المقاهي الرئيسية.

- في سبتمبر 2023، أعلنت شركة بورماركي، وهي شركة ألبان هولندية ذات خبرة تزيد عن ثلاثة عقود في هذا المجال، عن تحولها إلى إنتاج منتجات ألبان نباتية حصريًا. وتهدف الشركة إلى توفير هذه المنتجات في جميع المتاجر الأوروبية الكبرى خلال ثلاث سنوات، مما يعكس تحولًا كبيرًا نحو البدائل النباتية في قطاع الألبان.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المشروبات النباتية في أمريكا الشمالية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق المشروبات النباتية في أمريكا الشمالية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب الطلب والعرض

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المشروبات النباتية في أمريكا الشمالية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.2 تحليل سلسلة القيمة

5.3 تحليل سلسلة التوريد

5.4 ديناميكيات الدخل المتاح للمستهلك/ديناميكيات الإنفاق

5.5 سلوكيات التسوق وديناميكياتها

5.5.1 توصيات من العائلة والأصدقاء

5.5.2 الإعلان

5.5.2.1. الإعلانات التلفزيونية

5.5.2.2. الإعلان عبر الإنترنت

5.5.2.3. الإعلانات داخل المتجر

5.5.2.4. الإعلانات الخارجية

5.6 الأنشطة الترويجية

5.7 استراتيجية إطلاق منتج جديد

5.7.1.1. عدد المنتجات الجديدة التي تم إطلاقها

5.7.1.1.1. تمديد الخط

5.7.1.1.2. التغليف الجديد

5.7.1.1.3. أُعيد تشغيله

5.7.1.1.4. تركيبة جديدة

5.7.1.2. عروض المنتجات التفاضلية

5.7.1.3. تلبية متطلبات المستهلك

5.7.1.4. تصميم العبوة

5.7.1.5. تحليل التسعير

5.7.1.6. تحديد موقع المنتج

5.8 العلامات والمطالبات

5.9 العوامل المؤثرة على عملية الشراء

5.1 تحليل القدرة التنافسية للعلامة التجارية

5.11 نوع المستهلك وإدراكه للشراء

5.11.1.1. جيل الألفية

5.11.1.2. الجيل العاشر

5.11.1.3. جيل طفرة المواليد

6 سوق المشروبات النباتية في أمريكا الشمالية، حسب النوع، 2022-2031، (مليون دولار أمريكي)

(سيتم توفير ASP والقيمة والحجم لجميع القطاعات)

6.1 نظرة عامة

6.2 حليب نباتي

6.2.1 حليب اللوز

6.2.1.1. حليب اللوز، حسب النوع

6.2.1.1.1. محلي الصنع

6.2.1.1.2. قابل للتخزين على الرف

6.2.1.1.3. مُبرّد

6.2.1.2. حليب اللوز، حسب التركيبة

6.2.1.2.1. مُحلى

6.2.1.2.2. غير محلى

6.2.2 حليب جوز الهند

6.2.2.1. حليب جوز الهند، حسب النوع

6.2.2.1.1. حليب جوز الهند كامل الدسم

6.2.2.1.2. حليب جوز الهند الخفيف

6.2.2.1.3. حليب جوز الهند المبرد

6.2.2.1.4. آخرون

6.2.2.2. حليب جوز الهند، حسب التركيبة

6.2.2.2.1. محلى

6.2.2.2.2. غير محلى

6.2.3 حليب الكاجو

6.2.3.1. الكاجو، حسب النوع

6.2.3.1.1. قطع الحلوى الكاملة

6.2.3.1.2. قطع محترقة

6.2.3.1.3. الحبوب الكاملة البيضاء

6.2.3.1.4. آخرون

6.2.3.2. حليب الكاجو، حسب التركيبة

6.2.3.2.1. محلى

6.2.3.2.2. غير محلى

6.2.4 حليب الجوز

6.2.4.1. الجوز، حسب النوع

6.2.4.1.1. الجوز الأسود

6.2.4.1.2. الجوز

6.2.4.1.3. الجوز الإنجليزي

6.2.4.2. حليب الجوز، حسب التركيبة

6.2.4.2.1. محلى

6.2.4.2.2. غير محلى

6.2.5 حليب البندق

6.2.5.1. البندق، حسب النوع

6.2.5.1.1. بندق هجين

6.2.5.1.2. بندق منقاري

6.2.5.2. حليب البندق، حسب التركيبة

6.2.5.2.1. محلى

6.2.5.2.2. غير محلى

6.2.6 حليب الصويا

6.2.6.1. حليب الصويا، حسب التركيبة

6.2.6.1.1. محلى

6.2.6.1.2. غير محلى

6.2.7 حليب الشوفان

6.2.7.1. حليب الشوفان، حسب التركيبة

6.2.7.1.1. محلى

6.2.7.1.2. غير محلى

6.2.8 حليب الأرز

6.2.8.1. حليب الأرز، حسب التركيبة

6.2.8.1.1. محلى

6.2.8.1.2. غير محلى

6.2.9 حليب الكتان

6.2.9.1. حليب الكتان، حسب التركيبة

6.2.9.1.1. محلى

6.2.9.1.2. غير محلى

6.2.10 آخرون

6.3 عصير ليمون

6.3.1 عصير الليمون، حسب الأنواع

6.3.1.1. عصير ليمون عادي

6.3.1.2. عصير ليمون بالنعناع

6.3.1.3. عصير ليمون بالفواكه

6.3.1.3.1. عصير ليمون بالفواكه، حسب الأنواع

6.3.1.3.2. ليمونادة مانفجو

6.3.1.3.3. عصير ليمون بالأناناس

6.3.1.3.4. عصير ليمون بالتوت الأزرق

6.3.1.3.5. عصير ليمون بالتوت الأسود

6.3.1.3.6. آخرون

6.4 مشروبات نيكتور

6.4.1 مشروبات نيكتور، حسب النكهة

6.4.1.1.1. مانجو

6.4.1.1.2. ليتشي

6.4.1.1.3. أبل

6.4.1.1.4. جوفافا

6.4.1.1.5. مزيج الفواكه

6.4.1.1.6. آخرون

6.5 مشروبات الطاقة/الرياضية

6.5.1 مشروبات الطاقة، حسب النكهة

6.5.1.1. نكهة المانجو

6.5.1.2. نكهة سارسي

6.5.1.3. نكهة العنب

6.5.1.4. نكهة النوني

6.5.1.5. نكهة بذور الريحان

6.5.1.6. نكهة جوز الهند

6.6 العصائر

6.6.1 العصائر، حسب الأنواع

6.6.1.1. عصائر الخضراوات

6.6.1.1.1. عصائر الخضراوات، حسب النوع

6.6.1.1.1.1 عصير البنجر

6.6.1.1.1.2 عصير الملفوف

6.6.1.1.1.3 عصير الجزر

6.6.1.1.1.4 عصير البطيخ

6.6.1.1.1.5 آخرون

6.6.1.2. عصائر الفاكهة

6.6.1.2.1. عصائر الفاكهة، حسب الأنواع

6.6.1.2.1.1 عصير البرتقال

6.6.1.2.1.2 عصير التفاح

6.6.1.2.1.3 عصير العنب

6.6.1.2.1.4 عصير الأناناس

6.6.1.2.1.5 آخرون

6.7 آخرون (المشروبات المخفوقة والمشروبات الكحولية)

سوق المشروبات النباتية في أمريكا الشمالية، حسب المصدر، 2022-2031 (مليون دولار أمريكي)

7.1 نظرة عامة

7.2 لوز

7.3 جوز الهند

7.4 الكاجو

7.5 جوز

7.6 بندق

7.7 فول الصويا

7.8 OAT

7.9 أرز

7.1 الكتان

7.11 آخرون

سوق المشروبات النباتية في أمريكا الشمالية، حسب الفئة، 2022-2031 (مليون دولار أمريكي)

8.1 نظرة عامة

8.2 عضوي

8.3 التقليدية

9 سوق المشروبات النباتية في أمريكا الشمالية، حسب النكهة، 2022-2031، (مليون دولار أمريكي)

9.1 نظرة عامة

9.2 أصلي/غير منكه

9.3 بنكهة

سوق المشروبات النباتية في أمريكا الشمالية، حسب نوع المنتج، 2022-2031، (مليون دولار أمريكي)

10.1 نظرة عامة

10.2 مبرد

10.3 مستقر على الرف

١١ سوق المشروبات النباتية في أمريكا الشمالية، حسب التركيبة، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 محلى

11.3 غير محلى

١٢ سوق المشروبات النباتية في أمريكا الشمالية، حسب التدعيم، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 عادي

12.3 محصن

13 سوق المشروبات النباتية في أمريكا الشمالية، حسب الطبيعة، 2022-2031، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 الكائنات المعدلة وراثيًا

13.3 غير معدل وراثيًا

14 سوق المشروبات النباتية في أمريكا الشمالية، حسب الطلب، 2022-2031، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 عادي

14.3 خالي من الغلوتين

14.4 خالي من المكسرات

14.5 خالي من الصويا

14.6 خالي من المواد الحافظة والألوان الاصطناعية

14.7 آخرون

سوق المشروبات النباتية في أمريكا الشمالية، حسب حجم العبوة، 2022-2031، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 أقل من 100 مل

15.3 110 مل

15.4 250 مل

15.5 500 مل

15.6 1000 مل

15.7 أكثر من 1000 مل

سوق المشروبات النباتية في أمريكا الشمالية، حسب نوع التغليف، 2022-2031 (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 زجاجات

16.2.1 الزجاجات، حسب النوع

16.2.1.1. الزجاج

16.2.1.2. البلاستيك

16.2.1.3. آخرون

16.3 كان

16.4 حزم

16.5 آخرون

سوق المشروبات النباتية في أمريكا الشمالية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 تجار التجزئة في المتاجر

17.2.1 محلات السوبر ماركت/الهايبر ماركت

17.2.2 محلات/صالات بيع منتجات الألبان المجمدة

17.2.3 متاجر التجزئة

17.2.4 تجار التجزئة للبقالة

17.2.5 المتاجر المتخصصة

17.2.6 تجار الجملة

17.2.7 آخرون

17.3 تجار التجزئة غير التابعين للمتاجر

17.3.1 تجار التجزئة عبر الإنترنت

17.3.2 موقع الشركة الإلكتروني

18 سوق المشروبات النباتية في أمريكا الشمالية، مشهد الشركة

18.1 تحليل أسهم الشركة: أمريكا الشمالية

18.2 عمليات الدمج والاستحواذ

18.3 تطوير المنتجات الجديدة والموافقات عليها

18.4 التوسعات والشراكات

18.5 التغييرات التنظيمية

سوق المشروبات النباتية في أمريكا الشمالية، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي)

19.1 نظرة عامة (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

19.2 أمريكا الشمالية

19.2.1 الولايات المتحدة

19.2.2 كندا

19.2.3 المكسيك

20 سوقًا للمشروبات النباتية في أمريكا الشمالية، وتحليل SWOT وDBMR

21 سوق المشروبات النباتية في أمريكا الشمالية، نبذة عن الشركة

21.1 ألبرو (دانون)

21.1.1 نظرة عامة على الشركة

21.1.2 تحليل الإيرادات

21.1.3 محفظة المنتجات

21.1.4 التطورات الأخيرة

21.2 شركة أوتلي

21.2.1 نظرة عامة على الشركة

21.2.2 تحليل الإيرادات

21.2.3 محفظة المنتجات

21.2.4 التطورات الأخيرة

21.3 مجموعة هاين السماوية، المحدودة

21.3.1 نظرة عامة على الشركة

21.3.2 تحليل الإيرادات

21.3.3 محفظة المنتجات

21.3.4 التطورات الأخيرة

21.4 شركة سانيتاريوم للأغذية الصحية

21.4.1 نظرة عامة على الشركة

21.4.2 تحليل الإيرادات

21.4.3 محفظة المنتجات

21.4.4 التطورات الأخيرة

21.5 مزارع كاليفورنيا، ذ.م.م

21.5.1 نظرة عامة على الشركة

21.5.2 تحليل الإيرادات

21.5.3 محفظة المنتجات

21.5.4 التطورات الأخيرة

21.6 شركة هيرشي

21.6.1 نظرة عامة على الشركة

21.6.2 تحليل الإيرادات

21.6.3 محفظة المنتجات

21.6.4 التطورات الأخيرة

21.7 أطعمة بسيطة

21.7.1 نظرة عامة على الشركة

21.7.2 تحليل الإيرادات

21.7.3 محفظة المنتجات

21.7.4 التطورات الأخيرة

21.8 شركة يو هياب سينج المحدودة (منظمة الشرق الأقصى)

21.8.1 نظرة عامة على الشركة

21.8.2 تحليل الإيرادات

21.8.3 محفظة المنتجات

21.8.4 التطورات الأخيرة

21.9 شركة باسيفيك فودز (استحوذت عليها شركة كامبل سوب)

21.9.1 نظرة عامة على الشركة

21.9.2 تحليل الإيرادات

21.9.3 محفظة المنتجات

21.9.4 التطورات الأخيرة

21.1 الأرض فقط

21.10.1 نظرة عامة على الشركة

21.10.2 تحليل الإيرادات

21.10.3 محفظة المنتجات

21.10.4 التطورات الأخيرة

21.11 شركة أكسيلوم للموارد

21.11.1 نظرة عامة على الشركة

21.11.2 تحليل الإيرادات

21.11.3 محفظة المنتجات

21.11.4 التطورات الأخيرة

21.12 شركة ماكورميك وشركاه المحدودة

21.12.1 نظرة عامة على الشركة

21.12.2 تحليل الإيرادات

21.12.3 محفظة المنتجات

21.12.4 التطورات الأخيرة

21.13 نستله ش.م.

21.13.1 نظرة عامة على الشركة

21.13.2 تحليل الإيرادات

21.13.3 محفظة المنتجات

21.13.4 التطورات الأخيرة

21.14 شركة تشوباني العالمية القابضة ذ.م.م

21.14.1 نظرة عامة على الشركة

21.14.2 تحليل الإيرادات

21.14.3 محفظة المنتجات

21.14.4 التطورات الأخيرة

21.15 سونوبتا

21.15.1 نظرة عامة على الشركة

21.15.2 تحليل الإيرادات

21.15.3 محفظة المنتجات

21.15.4 التطورات الأخيرة

21.16 موالا براندز، ذ.م.م.

21.16.1 نظرة عامة على الشركة

21.16.2 تحليل الإيرادات

21.16.3 محفظة المنتجات

21.16.4 التطورات الأخيرة

21.17 إلمهرست

21.17.1 نظرة عامة على الشركة

21.17.2 تحليل الإيرادات

21.17.3 محفظة المنتجات

21.17.4 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

22 تقارير ذات صلة

23 الخاتمة

24 استبيان

25 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.