North America Ready To Eat Food Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

تجزئة سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج (منتجات اللحوم، منتجات الحبوب، منتجات الألبان، منتجات المخابز، الحلويات المالحة، منتجات الحلويات، المنتجات النباتية، الحساء الفوري، الوجبات الخفيفة المالحة، الأطعمة المبردة، وجبات اللحوم النباتية الخفيفة، والوجبات الجاهزة للأكل)، الفئة (تقليدية ومتخصصة)، نوع التغليف (أكياس/أكياس صغيرة، علب، برطمانات وحاويات، زجاجات، صناديق، وغيرها)، حجم التغليف (أقل من 250 غرام، 251-500 غرام، 501-750 غرام، 751-1000 غرام، وأكثر من 1000 غرام)، تقنية التغليف (مزيلات الأكسجين، التحكم في الرطوبة، مضادات الميكروبات، مؤشرات الوقت ودرجة الحرارة، والأغشية الصالحة للأكل)، نوع التخزين (مجمد/مبرد، قابل للتخزين على الرف، معلب، وغيرها)، قناة التوزيع (عبر المتجر). (القنوات غير القائمة على المتاجر)، المستخدم النهائي (خدمات صناعة الأغذية، والأسر، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

تحليل سوق الأغذية الجاهزة للأكل في أمريكا الشمالية

يشهد سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية نموًا مطردًا، مدفوعًا بتزايد طلب المستهلكين على خيارات الوجبات المريحة والموفرة للوقت. ويُعد التحضر، وأنماط الحياة المزدحمة، وتغير العادات الغذائية من العوامل الرئيسية المؤثرة على هذا التحول. وتكتسب الوجبات المجمدة، والوجبات الخفيفة سريعة التحضير، والمنتجات الجاهزة للأكل المعبأة شعبية متزايدة بين مختلف الفئات السكانية. وبينما تتصدر أمريكا الشمالية وأوروبا السوق، تبرز منطقة آسيا والمحيط الهادئ كمنافس قوي نظرًا لارتفاع الدخل المتاح وتطور أذواق الطعام. ويبحث المستهلكون المهتمون بصحتهم عن خيارات عضوية، خالية من المواد الحافظة، ومغذية. ويشكل الابتكار في التغليف والاستدامة وجودة المكونات مستقبل السوق، على الرغم من تحديات سلسلة التوريد.

حجم سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية

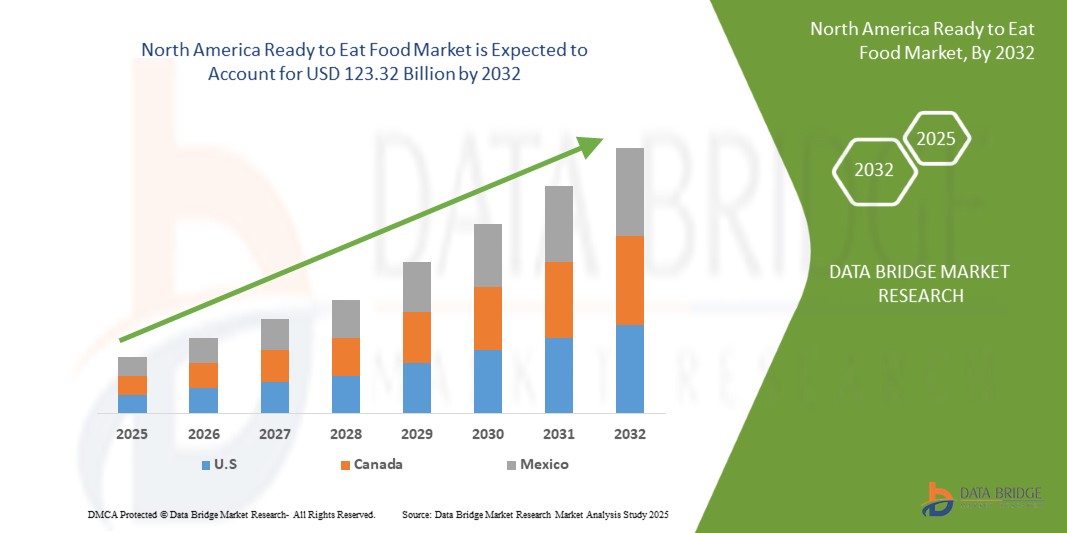

قُدِّر حجم سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية بـ 61.29 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 123.32 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 9.26% خلال الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية والجهات الفاعلة الرئيسية، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا للديموغرافيا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي.

اتجاهات سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية

"زيادة ساعات العمل وأنماط الحياة السريعة"

مع سعي الأفراد لتحقيق التوازن بين التزاماتهم المهنية والشخصية، ازداد الطلب على حلول الوجبات السريعة. ووفقًا لتقرير صادر عن منظمة العمل الدولية، ارتفع متوسط ساعات العمل في أمريكا الشمالية بنحو 8% خلال العقد الماضي، مما يُبرز تزايد الضغط على إدارة الوقت. ونتيجةً لذلك، يتجه المستهلكون إلى خيارات الوجبات السريعة والسهلة التحضير، والتي تُوفر قدرًا كبيرًا من الوقت والجهد.

استفاد سوق الأغذية الجاهزة للأكل استفادةً كبيرةً من هذا التحول، إذ تلبي هذه المنتجات احتياجات الأفراد كثيري الانشغال الذين يبحثون عن وجبات سهلة التحضير ومغذية وسهلة الاستهلاك. وينتشر هذا النمط من الحياة السريعة بشكل خاص بين سكان المدن، حيث لا تتيح جداول الأعمال المزدحمة سوى وقت محدود لتحضير الوجبات التقليدية. وقد دفع هذا المصنّعين إلى الابتكار وتقديم مجموعة واسعة من المنتجات الجاهزة للأكل التي تلبي مختلف الأذواق والمتطلبات الغذائية.

علاوة على ذلك، ساهم تزايد عدد الأسر ذات الدخل المزدوج في توسع السوق. ففي دول مثل الولايات المتحدة والمملكة المتحدة، يعمل كلا الشريكين في أكثر من 60% من الأسر، مما يترك وقتًا أقل لطهي وجبات مُعقدة. وقد أدى هذا التحول الديموغرافي إلى زيادة كبيرة في الطلب على المنتجات الجاهزة للأكل التي يمكن استهلاكها بسهولة في العمل، أو أثناء التنقل، أو في المنزل بعد ساعات عمل طويلة.

على سبيل المثال،

- في مارس 2023، أفادت منظمة العمل الدولية (ILO) في كمبوديا بمتوسط ساعات عمل بلغ حوالي 2456 ساعة سنويًا في عام 2017، أي ما يعادل حوالي 47 ساعة أسبوعيًا، وهو الأعلى بين 66 دولة شملتها الدراسة. يشير هذا إلى ضيق كبير في الوقت اللازم لإعداد الوجبات، مما يزيد الطلب على المنتجات الغذائية الجاهزة للأكل.

وفي بلدان مثل المكسيك وجمهورية التشيك، يعمل الموظفون في كثير من الأحيان أكثر من 2000 ساعة سنويا، مما يؤدي إلى تفضيل قوي لخيارات الوجبات السريعة والخالية من المتاعب، بما في ذلك المنتجات الجاهزة للأكل.

مع انتشار أنماط الحياة المزدحمة في جميع أنحاء العالم، أصبح سوق الأطعمة الجاهزة للأكل مهيأً للنمو القوي، مدفوعًا بالحاجة الثابتة إلى حلول وجبات سريعة وسهلة الوصول ومرضية.

نطاق التقرير وتقسيم السوق

|

صفات |

رؤى رئيسية حول سوق الأغذية الجاهزة للأكل في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك |

|

اللاعبون الرئيسيون في السوق |

Mondelēz International, Inc. (الولايات المتحدة)، شركة Kraft Heinz (الولايات المتحدة)، شركة General Mills Inc (الولايات المتحدة)، Nestlé (سويسرا)، Kellanova (الولايات المتحدة)، McCain Foods Limited (كندا)، Hormel Foods, LLC (الولايات المتحدة)، Unilever (المملكة المتحدة)، Lamb Weston, Inc. (الولايات المتحدة)، Simplot (الولايات المتحدة)، Tyson Foods, Inc. (الولايات المتحدة)، Nomad Foods (إنجلترا)، Greencore Group plc (أيرلندا)، 2 Sisters Food Group (إنجلترا)، ITC Limited (الهند)، Agristo (بلجيكا)، Premier Foods plc (المملكة المتحدة)، Bakkavor Group plc (المملكة المتحدة)، The Hain Celestial Group, Inc. (الولايات المتحدة)، Orkla (النرويج)، Farm Frites (هولندا)، Haldiram's (الهند)، Greenyard (بلجيكا)، Agrarfrost GmbH (ألمانيا)، Regal Kitchen Foods (الهند)، GODREJ AGROVET LTD. (الهند)، Gitsfood.com (الهند)، LIGHT MASS (البرازيل)، Koyara Food (الهند)، Genie Food Group (الهند)، Himalaya Food International Ltd. (الهند)، Vimal Agro Products Pvt Ltd (الهند)، Vechem Organics (P) Limited (الهند)، Eateasy New (الهند)، Sankalpfoods.com (الهند)، CSC Brands LP (كندا)، و Priya Foods (Ushodaya Enterprises Pvt Ltd) (الهند) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

تعريف سوق الأغذية الجاهزة للأكل في أمريكا الشمالية

الأطعمة الجاهزة للأكل (RTE) هي منتجات غذائية مطهوة ومغلفة مسبقًا، ولا تتطلب تحضيرًا إضافيًا يُذكر قبل الاستهلاك. صُممت هذه الأطعمة لتوفير الراحة وتناسب أنماط الحياة المزدحمة، حيث توفر حلولاً سريعة وسهلة لوجبات سريعة دون المساس بالطعم أو الجودة. تشمل الأطعمة الجاهزة للأكل مجموعة واسعة من المنتجات، مثل الوجبات المجمدة، والمعلبة، والمبردة، والوجبات الخفيفة المعبأة التي تبقى على الرفوف لفترة طويلة. تتوفر هذه الأطعمة عادةً في محلات السوبر ماركت، والهايبر ماركت، ومتاجر التجزئة، ومنصات البيع بالتجزئة عبر الإنترنت. تحظى الأطعمة الجاهزة للأكل بشعبية خاصة بين المهنيين العاملين، والطلاب، والمستهلكين في المناطق الحضرية الذين يبحثون عن خيارات وجبات توفر الوقت.

ديناميكيات سوق الأغذية الجاهزة للأكل في أمريكا الشمالية

السائقين

- ارتفاع الدخل المتاح للمستهلك وزيادة القدرة الشرائية

مع استمرار نمو الاقتصادات، يشهد المستهلكون استقرارًا ماليًا أكبر، مما يُمكّنهم من إنفاق المزيد على منتجات غذائية سهلة الاستخدام وعالية الجودة. ووفقًا للبنك الدولي، شهد دخل الفرد المتاح للإنفاق في أمريكا الشمالية نموًا مطردًا خلال العقد الماضي، مما يتيح للمستهلكين استكشاف مجموعة أوسع من خيارات الطعام التي تجمع بين الراحة والجودة.

أدى هذا الارتفاع الكبير في الدخل المتاح للتصرف إلى تحول في تفضيلات المستهلكين نحو حلول وجبات سهلة وموفرة للوقت. ومع تزايد قدرة الأفراد على شراء منتجات جاهزة للأكل عالية الجودة وأسعارها المرتفعة، يستغل المصنعون هذا التوجه من خلال تقديم خيارات وجبات متنوعة ومبتكرة تلبي مختلف الأذواق الغذائية، بما في ذلك المنتجات العضوية والخالية من الغلوتين والنباتية. ويتجلى ارتفاع الدخل المتاح للتصرف بشكل خاص في الاقتصادات الناشئة مثل الصين والهند والبرازيل، حيث تميل الطبقة المتوسطة المزدهرة بشكل متزايد إلى خيارات طعام مريحة وسط أنماط الحياة الحضرية المزدحمة. في الصين وحدها، ارتفع متوسط الدخل المتاح للتصرف للأسرة بنحو 5.3% في عام 2024 مقارنة بنسبة 5.1% في العام السابق، مما أدى إلى زيادة كبيرة في الطلب على المنتجات الجاهزة للأكل.

على سبيل المثال،

- في فبراير 2025، أبرزت مقالة في صحيفة "ذا إيكونوميك تايمز" أن شركة أداني ويلمار، المعروفة بعلامات تجارية مثل أرز "كوهينور" وزيوت الطهي "فورتشن"، تتوقع نموًا في حجم مبيعاتها بنسبة 10% في السنة المالية المقبلة. ويعزو الرئيس التنفيذي أنغشو ماليك هذا النمو المتوقع إلى زيادة الإنفاق الحضري، مدفوعًا بتخفيضات ضريبة الدخل الشخصي والطلب المتزايد على تطبيقات توصيل البقالة السريعة.

- في عام 2023، ارتفع الدخل الشخصي المتاح في الصين إلى 7.2 ألف دولار أمريكي، ارتفاعًا من 6.9 ألف دولار أمريكي في عام 2022. وعلى مدى الفترة من عام 1978 إلى عام 2023، بلغ متوسط الدخل الشخصي المتاح في الصين 1.97 ألف دولار أمريكي، وبلغ ذروته عند 7.2 ألف دولار أمريكي في عام 2023، ثم وصل إلى أدنى مستوى قياسي له عند 0.048 ألف دولار أمريكي في عام 1978.

علاوة على ذلك، شجع ارتفاع القدرة الشرائية المستهلكين على إعطاء الأولوية للجودة والمذاق والتغذية، مما دفع المصنّعين إلى تطوير منتجات جاهزة للأكل ذات قيمة مضافة. ومع استمرار ارتفاع الدخل المتاح للاستهلاك في أمريكا الشمالية، من المتوقع أن يزدهر سوق الأطعمة الجاهزة للأكل، مدفوعًا برغبة المستهلكين في الاستثمار في حلول وجبات فاخرة وسهلة الاستخدام.

- قنوات البيع بالتجزئة والتجارة الإلكترونية سريعة التوسع

يستغل المصنعون صيغ البيع بالتجزئة الحديثة وحلول التسوق الرقمية لتعزيز ظهور المنتجات وسهولة الوصول إليها مع استمرار المستهلكين في تبنيها. وقد أدى الوجود المتزايد لمتاجر السوبر ماركت والهايبر ماركت ومتاجر السلع الغذائية ومنصات البقالة الإلكترونية إلى تسهيل الوصول إلى منتجات الأغذية الجاهزة، بما يتماشى مع أنماط الحياة السريعة للمستهلكين في المناطق الحضرية.

لقد أحدثت التجارة الإلكترونية، على وجه الخصوص، تحولاً جذرياً في مشهد تجارة الأغذية بالتجزئة، إذ أتاحت شراء وجبات جاهزة للأكل من راحة المنزل. حالياً، يُجري حوالي 2.77 مليار شخص حول العالم عمليات شراء عبر الإنترنت من خلال منصات التجارة الإلكترونية المخصصة أو متاجر التواصل الاجتماعي، مما يعكس تفضيلاً متزايداً للتسوق الإلكتروني. ويدعم هذا التوجه تزايد انتشار الهواتف الذكية وتحسين الاتصال بالإنترنت، لا سيما في الاقتصادات الناشئة. وتستغل شركات التجزئة العملاقة والمنصات الرقمية هذه الفرصة بتوسيع محافظ منتجاتها الجاهزة للأكل، بما في ذلك الوجبات المجمدة والوجبات الخفيفة سريعة التحضير ومجموعات الوجبات الصحية. وقد سهّلت التعاونات الاستراتيجية بين مصنعي الأغذية ومنصات التجارة الإلكترونية مثل أمازون وول مارت، وشركات إقليمية مثل بيج باسكت في الهند وJD.com في الصين، على المستهلكين الوصول إلى مجموعة واسعة من خيارات الوجبات الجاهزة ببضع نقرات فقط، مما أدى إلى تبسيط عملية التوزيع وتقصير أوقات التسليم وتعزيز رضا العملاء. علاوة على ذلك، أثبت اعتماد تجارة التجزئة متعددة القنوات - التي تدمج المبيعات المادية والرقمية - فعاليته الكبيرة في تلبية الاحتياجات المتنوعة للمستهلكين المعاصرين.

على سبيل المثال،

- تشير نتائج شركة SellersCommerce إلى أنه مع تزايد إقبال أكثر من 33% من سكان العالم على التسوق عبر الإنترنت، نمت التجارة الإلكترونية لتصبح صناعةً بقيمة 6.8 تريليون دولار أمريكي، ومن المتوقع أن تصل إلى 8 تريليونات دولار أمريكي بحلول عام 2027. ويقوم حوالي 2.77 مليار شخص حول العالم بعمليات شراء عبر منصات التجارة الإلكترونية المخصصة أو متاجر التواصل الاجتماعي. وتتصدر الصين والولايات المتحدة سوق التسوق الإلكتروني، مما يوفر فرصًا هائلة لعلامات الأطعمة الجاهزة للأكل. ومع تزايد إقبال المستهلكين على الشراء دون عناء، فإن منتجات الأطعمة الجاهزة للأكل في وضع جيد للازدهار.

- قامت BigBasket، منصة البقالة الإلكترونية الرائدة في الهند، بتوسيع نطاق منتجاتها الجاهزة للأكل لتلبية الطلب المتزايد على خيارات الطعام المريحة. مع التركيز على تقديم منتجات طازجة وعالية الجودة، تهدف الشركة إلى تلبية تفضيلات المستهلكين المتزايدة للوجبات السريعة والسهلة. تُمكّن هذه الخطوة الاستراتيجية BigBasket من الاستفادة من الشعبية المتزايدة للأطعمة الجاهزة للأكل في السوق الهندية.

- في الصين، تجمع متاجر "هيما فريش" التابعة لـ"علي بابا" بين البيع بالتجزئة عبر الإنترنت والبيع التقليدي، مما يسمح للمستهلكين بطلب وجبات جاهزة عبر تطبيق واستلامها في غضون 30 دقيقة. وقد أعلنت "هيما" عن زيادة في إجمالي مبيعاتها بنسبة 20% في عام 2022.

هذه التجربة السلسة للتسوق، إلى جانب الخصومات الجذابة ونماذج الاشتراك، جعلت التجارة الإلكترونية قناةً مفضلةً للمستهلكين المنشغلين. ونتيجةً لذلك، يتعاون المصنّعون بشكل متزايد مع المنصات الإلكترونية لتوسيع نطاق وصولهم، مما يدفع عجلة نمو السوق وابتكاراته.

فرص

- تزايد الطلب على الأطعمة النباتية والنباتية الجاهزة للأكل

يتزايد الوعي بالفوائد الصحية والاستدامة البيئية والاعتبارات الأخلاقية المرتبطة بالأنظمة الغذائية النباتية في عصرنا الحالي. ومع تزايد عدد المستهلكين الذين يتبنون أنماط الحياة النباتية أو المرنة، يتزايد الطلب على وجبات جاهزة للأكل تناسب هذه الخيارات.

يستغلّ المؤثرون في السوق هذا التوجه بإطلاق منتجات جاهزة للأكل مبتكرة، غنية بالنكهات والعناصر الغذائية، مشتقة من مكونات نباتية. ووفقًا لتقرير صادر عن معهد الغذاء الجيد، شهد قطاع الأغذية النباتية نموًا مضاعفًا في السنوات الأخيرة، مدفوعًا بتزايد اهتمام المستهلكين وزيادة توافر المنتجات. ويستثمر كبار مصنعي الأغذية والشركات الناشئة بشكل متزايد في حلول الوجبات النباتية، بدءًا من الكاري والمعكرونة النباتية وصولًا إلى الحلويات الخالية من منتجات الألبان والسلطات الغنية بالبروتين. كما لعبت وسائل التواصل الاجتماعي واتجاهات الطعام التي يقودها المؤثرون دورًا محوريًا في الترويج للوجبات النباتية الجاهزة للأكل، مما جعلها أكثر انتشارًا وسهولة في الوصول إليها. بالإضافة إلى ذلك، ساهم توسع قنوات البيع بالتجزئة والتجارة الإلكترونية في تعزيز انتشار المنتجات النباتية ووصولها إلى المستهلكين.

على سبيل المثال،

- في نوفمبر 2021، كشفت دراسة أجرتها شركة نيلسن آي كيو أن 2.7 مليون أسرة في المملكة المتحدة تضمّ شخصًا نباتيًا أو نباتيًا صرفًا واحدًا على الأقل. بالإضافة إلى ذلك، اختارت 10.5 مليون أسرة بدائل نباتية أو نباتية صرفة مرة واحدة على الأقل أسبوعيًا بدلًا من الوجبات القائمة على اللحوم. من بين المشاركين في الاستطلاع، ذكر 40% منهم الفوائد الصحية كدافع لهم، بينما رأى 31% أنها أفضل للكوكب.

- في عام ٢٠٢٢، أظهرت دراسة أجرتها شركة إبسوس أن الطلب المتزايد على الأطعمة النباتية والنباتية الجاهزة للأكل (RTE) واضحٌ مع تزايد بحث المستهلكين عن خيارات صحية وأكثر استدامة. ووفقًا لبحث إبسوس، فإن ما يقرب من نصف (٤٦٪) البريطانيين الذين تتراوح أعمارهم بين ١٦ و٧٥ عامًا يفكرون في تقليل استهلاكهم من المنتجات الحيوانية، حيث يستخدم ٤٨٪ منهم بالفعل بدائل الحليب النباتية مثل حليب اللوز والشوفان وجوز الهند. ويمكن لسوق الأطعمة الجاهزة للأكل الاستفادة من هذا التوجه من خلال تقديم حلول وجبات نباتية سهلة الاستخدام ومغذية.

- في استطلاع رأي المستهلكين الأوروبيين حول الأطعمة النباتية لعام ٢٠٢١، الذي أجرته شركة ProVeg International، برزت المملكة المتحدة كأولوية أوروبية في شراء واستهلاك المنتجات النباتية، بما في ذلك الوجبات النباتية الجاهزة والأطعمة الجاهزة. ومع تزايد اهتمام المستهلكين بالصحة والاستدامة، يمكن لسوق الأطعمة الجاهزة الاستفادة من هذا التوجه من خلال توفير خيارات وجبات نباتية متنوعة ومريحة.

مع سعي المستهلكين المهتمين بصحتهم إلى خيارات غذائية مغذية وأخلاقية، تتاح للمصنعين مساحة واسعة للابتكار وتنويع منتجاتهم. ويمكن للتعاون مع موردي المكونات النباتية والاستثمار في البحث والتطوير أن يعززا جاذبية الأطعمة النباتية الجاهزة للأكل. ومع تطور السوق، يُمثل تبني التوجه النباتي فرصة واعدة للنمو المستدام والربحية.

- التطورات التكنولوجية في معالجة الأغذية والتعبئة والتغليف

لقد أتاحت الابتكارات في أساليب المعالجة، مثل المعالجة بالضغط العالي (HPP) والتعقيم الحراري بمساعدة الميكروويف (MATS)، للمصنّعين إطالة مدة صلاحية المنتجات مع الحفاظ على نضارتها ونكهتها وقيمتها الغذائية. تُلبّي هذه التقنيات المتطورة احتياجات المستهلكين لمنتجات خالية من الإضافات وخالية من المعالجة البسيطة، دون المساس بالسلامة والجودة.

على صعيد التغليف، يكتسب تبني الحلول الذكية والمستدامة زخمًا متزايدًا. تُعزز تقنيات التغليف النشطة والذكية، بما في ذلك أجهزة إزالة الأكسجين ومؤشرات الوقت ودرجة الحرارة، سلامة المنتج وتحافظ على جودته على مدار سلسلة التوريد. علاوة على ذلك، يجذب التحول نحو المواد الصديقة للبيئة، مثل مواد التغليف القابلة للتحلل الحيوي وإعادة التدوير، المستهلكين المهتمين بالبيئة، مع توافقه مع أهداف الاستدامة في أمريكا الشمالية. كما تُحدث الأتمتة والرقمنة في تصنيع الأغذية ثورة في كفاءة الإنتاج. تُقلل أنظمة الفرز والتقسيم ومراقبة الجودة الآلية من تكاليف العمالة وتضمن الاتساق، مما يُمكّن المصنّعين من توسيع نطاق الإنتاج مع الحفاظ على معايير عالية. إضافةً إلى ذلك، تُعزز آلات التغليف المتطورة، المزودة بإمكانيات مثل الغلق المفرغ من الهواء والتغليف بأجواء معدلة (MAP)، جاذبية المنتج من خلال الحفاظ على قوامه ونكهته لفترات أطول.

يُمكّن دمج حلول التتبع، بما في ذلك تقنية بلوكتشين ورموز الاستجابة السريعة (QR codes) على العبوات، المستهلكين من الحصول على معلومات آنية حول منشأ المنتجات وضمان جودتها. تُعزز هذه الشفافية الثقة وتعزز ولاء العلامة التجارية، مما يجعل منتجات جاهزة للأكل أكثر جاذبية للعملاء المميزين.

على سبيل المثال،

- أحدثت تترا باك ثورةً في عالم تغليف الأغذية بفضل تقنيتها المعقمة، مما يسمح بتخزين المنتجات دون تبريد لفترات طويلة مع الحفاظ على قيمتها الغذائية ونكهتها. وقد لعب هذا الابتكار دورًا محوريًا في توسيع نطاق توزيع المنتجات الجاهزة للأكل وزيادة مدة صلاحيتها، لا سيما في المناطق التي تفتقر إلى البنية التحتية لسلسلة التبريد.

- التعقيم الحراري بمساعدة الميكروويف (MATS) هو تقنية متطورة تستخدم مزيجًا من الماء الساخن المضغوط وطاقة الميكروويف طويلة الموجة لتعقيم المنتجات الغذائية. بخلاف التعقيم التقليدي، يُقلل MATS وقت المعالجة بشكل كبير، مما يُقلل من فقدان العناصر الغذائية ويحافظ على جودة الطعام. وتستفيد شركة إيكا أمريكا الشمالية، الرائدة في أمريكا الشمالية، من هذا الابتكار لتحسين حلول التغليف، وتلبية الاحتياجات المتطورة لصناعة الأغذية.

- تُحدث تقنية المستشعرات الذكية ثورةً في مراقبة الجودة في تصنيع الأغذية، من خلال توفير مراقبة آنية لدرجات الحرارة والرطوبة ومستويات التلوث. تكتشف هذه المستشعرات أي انحرافات فورًا، مما يسمح بإجراء تعديلات سريعة للحفاظ على جودة المنتج وسلامته. يضمن تسجيل البيانات الآلي إمكانية التتبع والامتثال لمعايير سلامة الأغذية، مما يجعل الإنتاج أكثر موثوقية وكفاءة.

لا تُعزز هذه التطورات جاذبية المنتج فحسب، بل تفتح أيضًا أسواقًا جديدة من خلال معالجة التحديات اللوجستية، لا سيما في المناطق النائية. ونتيجةً لذلك، تُسهم الابتكارات التكنولوجية في دفع عجلة النمو، مما يُمكّن المصنّعين من تلبية متطلبات المستهلكين المتغيرة مع الحفاظ على الربحية.

القيود/التحديات

- ارتفاع تكلفة الأطعمة الجاهزة للأكل مقارنة بالوجبات المطبوخة في المنزل

غالبًا ما يجد المستهلكون، وخاصةً في المناطق ذات الأسعار المرتفعة، أن الأطعمة الجاهزة للأكل أغلى بكثير من تحضيرها من الصفر. ويُعزى هذا التفاوت في التكلفة إلى عدة عوامل، منها استخدام مكونات عالية الجودة، وتكاليف التعبئة والتغليف والمعالجة والخدمات اللوجستية.

وفقًا لمكتب إحصاءات العمل، يبلغ متوسط تكلفة الوجبة المطبوخة منزليًا في الولايات المتحدة حوالي 4 دولارات أمريكية للحصة، بينما تتراوح تكلفة وجبة واحدة جاهزة للأكل من 7 دولارات أمريكية إلى 15 دولارًا أمريكيًا، حسب العلامة التجارية والمكونات المستخدمة. تُصعّب هذه الفجوة السعرية على العديد من المستهلكين، وخاصةً من ذوي الدخل المتوسط والمنخفض، تبرير عمليات الشراء المتكررة لمنتجات جاهزة للأكل. علاوةً على ذلك، فإن الاعتقاد بأن وجبات جاهزة للأكل تقدم قيمة أقل مقابل المال مقارنةً بالوجبات المنزلية الطازجة يحدّ من انتشار السوق. ومع ازدياد وعي المستهلكين بإنفاقهم، وخاصةً في ظلّ حالة عدم اليقين الاقتصادي، يميلون إلى تفضيل خيارات الطعام المنزلية الصديقة للميزانية. بالإضافة إلى ذلك، لا تزال التفضيلات الثقافية للوجبات المطبوخة حديثًا في العديد من البلدان تؤثر على خيارات المستهلكين، حيث تُعطي العائلات الأولوية للأطباق المنزلية على البدائل المعبأة مسبقًا. يُشكّل هذا الميل لاختيار طرق الطهي التقليدية تحديًا للمصنعين الذين يسعون إلى الاستحواذ على حصة أكبر من السوق.

على سبيل المثال،

- أبرزت مقالة نشرتها صحيفة نيويورك تايمز في يناير 2025 كيف وفر الأفراد مبالغ طائلة سنويًا بتقليل اعتمادهم على الوجبات السريعة وتفضيلهم للوجبات المنزلية. وفّر أحد الأفراد ما يقارب 11,000 دولار أمريكي سنويًا باختياره تحضير وجباته في المنزل بدلًا من شراء خيارات جاهزة.

- في أغسطس 2023، أشارت دراسة أجرتها شركة Real Plans إلى أن مجموعات توصيل الوجبات يمكن أن تكون أغلى بثلاث مرات من شراء المكونات من متاجر البقالة المحلية وإعداد الوجبات في المنزل

أفادت شركة أدفانس فاينانشال أن ارتفاع تكلفة الأطعمة الجاهزة للأكل مقارنةً بالوجبات المنزلية لا يزال يُثير قلق العديد من المستهلكين. في المتوسط، تتراوح تكلفة الوجبة المنزلية بين 4 و6 دولارات أمريكية للشخص الواحد، بينما قد تتراوح تكلفة وجبة المطعم أو الوجبة الجاهزة للأكل بين 15 و20 دولارًا أمريكيًا أو أكثر. هذا الفارق الكبير في السعر، الذي لا يقل عن 10 دولارات أمريكية للوجبة، يمكن أن يتراكم بسرعة، خاصةً للمشترين الدائمين.

لا تزال التكلفة المرتفعة للمنتجات الغذائية الجاهزة للأكل، مقارنةً بالوجبات المنزلية، تُشكّل عائقًا كبيرًا أمام نمو السوق. ومع تزايد تفضيل المستهلكين للخيارات الاقتصادية والطازجة، يواجه السوق قيودًا مستمرة في تحقيق قبول واسع النطاق، لا سيما في المناطق التي تتأثر بالأسعار.

- منافسة شديدة في السوق بين العلامات التجارية الغذائية الكبرى واللاعبين الإقليميين

تستفيد العلامات التجارية الكبرى متعددة الجنسيات من شبكات التوزيع القوية وقيمة علامتها التجارية الراسخة للحفاظ على هيمنتها، بينما يستغل اللاعبون الإقليميون التفضيلات المحلية ومزايا التكلفة. تُجبر هذه المنافسة المصنّعين على الابتكار وتمييز عروض منتجاتهم لجذب انتباه المستهلك. تستثمر العلامات التجارية بشكل متزايد في استراتيجيات التسويق وتنويع المنتجات للتميز، وغالبًا ما تُقدم نكهات فريدة ومكونات مُدعّمة وتركيبات تُركز على الصحة. ومع ذلك، لا يزال الحفاظ على القدرة التنافسية في ظل استراتيجيات التسعير العدوانية والحملات الترويجية يُمثل تحديًا كبيرًا. غالبًا ما تُكافح الشركات المصنعة الأصغر حجمًا والإقليمية لمواكبة وفورات الحجم التي تتمتع بها شركات الصناعة العملاقة، مما يؤدي إلى هوامش ربح أضيق. بالإضافة إلى ذلك، يُضيف ظهور المنتجات ذات العلامات التجارية الخاصة من سلاسل البيع بالتجزئة الكبرى المزيد من الضغط على المنتجات ذات العلامات التجارية، حيث يختار المستهلكون بشكل متزايد بدائل بأسعار معقولة دون المساومة على الجودة.

علاوةً على ذلك، تُجبر تفضيلات المستهلكين المتطورة وتزايد شعبية المنتجات الغذائية المتخصصة، مثل الخيارات النباتية والخالية من الغلوتين، العلامات التجارية على التكيف باستمرار وتوسيع نطاق منتجاتها. ولا يزال تحقيق التوازن بين ابتكار المنتجات وفعالية التكلفة مهمةً شاقة، لا سيما بالنسبة للشركات الصغيرة ذات الموارد المحدودة.

على سبيل المثال،

- في مارس 2025، نشرت رويترز مقالاً يفيد بأن المستهلكين يتجهون بشكل متزايد نحو العلامات التجارية الغذائية المستقلة الأصغر حجماً، والتي غالباً ما يُنظر إليها على أنها تقدم منتجات أقل معالجة وبأسعار معقولة. وقد أثر هذا التحول على تكتلات تجارية كبرى مثل يونيليفر وبروكتر آند غامبل، حيث شهدت حصتها السوقية انخفاضاً مع تفضيل المتسوقين لبدائل مثل مايونيز ديوك ومايونيز أميزينج على العلامات التجارية التقليدية مثل هيلمانز.

- أبرزت مقالة نشرتها شركة داو جونز (وول ستريت جورنال) في نوفمبر 2022 أن تجار التجزئة يطورون بشكل متزايد منتجاتهم الغذائية الجاهزة للأكل ذات العلامات التجارية الخاصة، مما يوفر للمستهلكين بدائل اقتصادية للعلامات التجارية المعروفة. لا توفر هذه الاستراتيجية للمستهلكين خيارات أكثر فحسب، بل تزيد أيضًا من حدة المنافسة، مما يدفع العلامات التجارية الكبرى إلى إعادة تقييم أسعارها وعروض القيمة التي تقدمها.

وفي خضم هذه المنافسة الشديدة، أصبح الحفاظ على ولاء العلامة التجارية واستدامة الربحية يشكل تحديًا متزايدًا، حيث يتنقل اللاعبون الراسخون والناشئون في مشهد سريع التطور مع توقعات المستهلكين المتزايدة.

تأثير وسيناريو السوق الحالي لنقص المواد الخام وتأخير الشحن

تقدم داتا بريدج لأبحاث السوق تحليلاً دقيقاً للسوق، وتقدم معلوماتٍ آخذةً في الاعتبار تأثير نقص المواد الخام وتأخير الشحن وبيئة السوق الحالية. وينعكس ذلك في تقييم الإمكانيات الاستراتيجية، ووضع خطط عمل فعّالة، ومساعدة الشركات على اتخاذ القرارات المهمة.

بالإضافة إلى التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم خرائط الأسعار، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والتحليل المتقدم، وخدمات أخرى للمشتريات والدعم الاستراتيجي.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

مع تباطؤ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. تُؤخذ الآثار المتوقعة للانكماش الاقتصادي على أسعار المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير تحليلات السوق وخدمات المعلومات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يكونوا متقدمين بخطوة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يُقدروا نفقاتهم المتعلقة بالأرباح والخسائر.

نطاق سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية

يُقسّم السوق بناءً على نوع المنتج، والفئة، ونوع التغليف، وحجم التغليف، وتقنية التغليف، ونوع التخزين، وقنوات التوزيع، والمستخدم النهائي. سيساعدك نمو هذه القطاعات على تحليل القطاعات ذات النمو المحدود في هذه الصناعات، ويزود المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة تُساعدهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الرئيسية.

نوع المنتج

- منتجات اللحوم

- منتجات الحبوب

- منتجات الألبان

- منتجات المخابز

- الحلويات اللذيذة

- منتجات الحلويات

- المنتجات النباتية

- حساء سريع التحضير، وجبات خفيفة لذيذة

- الأطعمة المبردة

- وجبات خفيفة من اللحوم النباتية

- وجبات جاهزة للأكل

فئة

- عادي

- التخصص

نوع التغليف

- أكياس/أكياس صغيرة

- علب

- الجرار والحاويات

- زجاجات

- الصناديق

- آحرون

حجم العبوة

- أقل من 250 جرام

- 251-500 جرام

- 501-750 جرامًا

- 751-1000 جرام

- أكثر من 1000 جرام

تكنولوجيا التعبئة والتغليف

- كاسحات الأكسجين

- التحكم في الرطوبة

- مضادات الميكروبات

- مؤشرات درجة الحرارة والوقت

- أفلام صالحة للأكل

نوع المصدر

- مجمدة/مبردة

- مستقر على الرف

- معلب

- آحرون

قناة التوزيع

- قائم على المتجر

- قناة غير قائمة على المتجر

المستخدم النهائي

- خدمات صناعة الأغذية

- الأسر

- آحرون

تحليل إقليمي لسوق الأغذية الجاهزة للأكل في أمريكا الشمالية

يتم تحليل السوق وتوفير رؤى حجم السوق واتجاهاتها حسب البلد ونوع المنتج والفئة ونوع التغليف وحجم التغليف وتكنولوجيا التغليف ونوع التخزين وقناة التوزيع والمستخدم النهائي كما هو مذكور أعلاه.

الدول التي يغطيها السوق هي الولايات المتحدة وكندا والمكسيك.

من المتوقع أن تهيمن الولايات المتحدة على سوق الأغذية الجاهزة للأكل (RTE) بفضل نمط الحياة السريع، وطلب المستهلكين المتزايد على الراحة، والقوة الشرائية القوية. كما أن تقنيات معالجة الأغذية المتقدمة، وشبكة التجزئة الراسخة، والاعتماد الواسع على التجارة الإلكترونية، كلها عوامل تدفع نمو السوق. ويساهم وجود علامات تجارية غذائية رئيسية، والابتكار المستمر في المنتجات، والاتجاهات المتزايدة نحو الصحة، في توسع السوق. بالإضافة إلى ذلك، تضمن البنية التحتية القوية لسلسلة التبريد تخزينًا وتوزيعًا فعالين لمنتجات RTE.

من المتوقع أن تكون الولايات المتحدة الأسرع نموًا في سوق الأغذية الجاهزة للأكل (RTE) نظرًا للطلب المتزايد على خيارات الطعام المريحة، وأنماط الحياة المزدحمة، وتفضيل حلول الوجبات السريعة. ويساهم توسع سلاسل السوبر ماركت، وخدمات توصيل الطعام عبر الإنترنت، والتطورات التكنولوجية في مجال حفظ الأغذية في توسع السوق. كما أن تزايد الوعي الصحي يُغذي الطلب على خيارات الأغذية العضوية، والغنية بالبروتين، وذات العلامات التجارية النظيفة. ويعزز الابتكار المستمر من قِبل العلامات التجارية الغذائية الرئيسية، واتجاهات التغليف المستدام، نمو السوق.

يقدم قسم البلدان في التقرير أيضًا العوامل المؤثرة على السوق المحلية والتغيرات في اللوائح التنظيمية، والتي تؤثر على اتجاهات السوق الحالية والمستقبلية. وتُستخدم بيانات مثل تحليل سلسلة القيمة في المراحل النهائية والنهائية، والاتجاهات الفنية، وتحليل قوى بورتر الخمس، ودراسات الحالة، كمؤشرات للتنبؤ بسيناريو السوق لكل دولة على حدة. كما يُراعى وجود العلامات التجارية في أمريكا الشمالية وتوافرها، والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية، وطرق التجارة، عند تقديم تحليل تنبؤي لبيانات الدولة.

حصة سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية

يُقدم المشهد التنافسي في السوق تفاصيل عن المنافسين. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وتواجدها في أمريكا الشمالية، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية العاملة في السوق هي:

- لامب ويستون (الولايات المتحدة)

- سيمبلوت (الولايات المتحدة)

- هالديرام (الهند)

- فارم فريتس (هولندا)

- جرينيارد (بلجيكا)

- شركة أجرارفروست المحدودة (ألمانيا)

- أجريستو (بلجيكا)

- CSC Brands LP (كندا)

- مجموعة هاين سيليستيال المحدودة (الولايات المتحدة)

- مجموعة باكافور بي إل سي (المملكة المتحدة)

- شركة ماكين للأغذية المحدودة (كندا)

- شركة بريميير فودز بي إل سي (المملكة المتحدة)

- gitsfood.com (الهند)

- أطعمة نوماد (المملكة المتحدة)

- جنرال ميلز (الولايات المتحدة)

- مجموعة جرينكور بي إل سي (أيرلندا)

- أوركلا (النرويج)

- شركة آي تي سي المحدودة (الهند)

- شركة هيمالايا للأغذية الدولية المحدودة (الهند)

- مجموعة موندليز الدولية (الولايات المتحدة)

- كرافت هاينز (الولايات المتحدة)

- شركة تايسون للأغذية (الولايات المتحدة)

- يونيليفر لحلول الأغذية (المملكة المتحدة)

- نستله (سويسرا)

- كتلة خفيفة (البرازيل)

- كيلانوفا (الولايات المتحدة)

- شركة هورميل للأغذية، ذ.م.م. (الولايات المتحدة)

- كويارا فود (الهند)

- بريا فودز (الهند)

- مجموعة جيني للأغذية (الهند)

- شركة فيكيم أورجانيكس (بي) المحدودة (الهند)

- شركة فيمال للمنتجات الزراعية المحدودة (الهند)

- sankalpfoods.com (الهند)

- ريجال كيتشن فودز (الهند)

- إيت إيزي الجديد (الهند)

- شركة جودريج أجروفيت المحدودة (الهند)

- مجموعة 2 Sisters Food Group (المملكة المتحدة)

أحدث التطورات في سوق الأغذية الجاهزة للأكل في أمريكا الشمالية

- في يناير 2025، ستبدأ أوريو عام 2025 بإطلاق ست نكهات جديدة ومثيرة، تشمل منتجات محدودة الإصدار ودائمة. من أبرزها كعكات أوريو ليوم المباراة، التي تتميز بنقوش مستوحاة من كرة القدم، وهي مثالية لأيام المباريات وحفلات المشاهدة. تقدم كعكات أوريو الجديدة المحشوة، والمتوفرة بشكل دائم، كريمة ميجا ستاف محشوة بقطع من أوريو. تشمل الإضافات الدائمة الأخرى كعكات أوريو الذهبية، وكريمة أوريو الأيرلندية الرفيعة، وزبدة الفول السوداني الصغيرة. تتميز كعكات أوريو الذهبية بكعكات خفيفة ذهبية محشوة بالكريمة، وتقدم كريمة أوريو الأيرلندية الرفيعة لمسة كريمة أيرلندية غنية، بينما تجمع زبدة الفول السوداني الصغيرة بين كعكات الشوكولاتة وكريمة زبدة الفول السوداني الناعمة. بالإضافة إلى ذلك، تكمل حلوى أوريو المجمدة مجموعة المنتجات الجديدة المثيرة.

- في سبتمبر 2024، أطلقت شراكة أوريو وكوكاكولا تعاونًا مرحًا ومثيرًا يُسمى "بيستيز"، احتفالًا بروابط الصداقة الفريدة. اجتمعت العلامتان التجاريتان لتقديم منتجين لفترة محدودة: كوكيز ساندويتش أوريو كوكاكولا وكوكاكولا أوريو زيرو شوجر الإصدار المحدود. يتميز كلاهما بتصميمات وتغليف مميزين، يمزجان العناصر المميزة لكلا العلامتين التجاريتين. تجمع كوكيز ساندويتش أوريو كوكاكولا بين كيكات الشوكولاتة الأساسية ونكهة مستوحاة من كوكاكولا وكريمة بيضاء مرصعة ببريق أحمر صالح للأكل، بينما تقدم كوكاكولا أوريو زيرو شوجر مذاق كوكاكولا المنعش مع لمحات من نكهة أوريو. يهدف هذا التعاون إلى توحيد المعجبين، وخلق تجارب جديدة، والاحتفال بالتواصل والترابط بطريقة ممتعة وغير متوقعة.

- في أبريل 2024، تعاونت فرقة "سور باتش كيدز" المرحة مع "أوريو" في تعاون ممتع وغير متوقع، حيث قدمتا كعكات "أوريو سور باتش كيدز" بإصدار محدود. تتميز هذه الكعكات بنكهة "سور باتش كيدز" الذهبية من "أوريو"، مع إضافات ملونة وحشوة كريمية غنية بالسكر الحامض متعدد الألوان لتجربة حلوة وحامضة. إلى جانب الكعكات، تطلق العلامتان التجاريتان مجموعة منتجات حصرية، تشمل بلوزة بياقة دائرية، وبنطال رياضي، وقبعة دلو، وحقيبة كروس، ومشابك شعر، وجوارب. تحتفي المجموعة بالروح المرحة لكلا العلامتين التجاريتين، مما يتيح للمعجبين فرصة الاستمتاع بمزيج رائع من الحلو والحامض مع ارتداء ملابس "أوريو" و"سور باتش كيدز" بإصدار محدود.

- في فبراير 2023، اتخذت شركة مونديليز إنترناشونال خطوةً هامةً نحو هدفها لعام 2050 المتمثل في تحقيق صافي انبعاثات صفرية لغازات الاحتباس الحراري، وذلك بالإعلان عن استثمار كبير في الطاقة المتجددة من محطات الطاقة الكهروضوئية في بولندا. وقد وقّعت الشركة اتفاقية شراء طاقة افتراضية لمدة 12 عامًا مع شركة جولدن بيكس كابيتال، والتي ستوفر حوالي 126 جيجاواط/ساعة من الكهرباء المتجددة سنويًا، مصدرها محطات طاقة شمسية مختلفة في بولندا. ومن المتوقع أن توفر هذه الاتفاقية أكثر من مليون طن متري من ثاني أكسيد الكربون، وتعوض البصمة الكربونية المرتبطة بالكهرباء لثمانية محطات تابعة لمونديليز في بولندا. ومن المقرر أن يبدأ إنتاج الطاقة في مارس 2023، مما يمثل علامة فارقة في التزام مونديليز بالاستدامة وتقليل بصمتها الكربونية. ويجسد هذا التعاون التزام الشركة ببناء مستقبل أكثر استدامة مع الاستمرار في تقديم منتجاتها المفضلة مثل ميلكا، وبرينس بولو، وديليتشي.

- في فبراير 2025، طرحت كابري صن أول زجاجة قابلة لإعادة الإغلاق منذ أكثر من 20 عامًا، مقدمةً بذلك طريقةً جديدةً ومريحةً لعشاقها من جميع الأعمار للاستمتاع بنكهاتها المميزة أثناء التنقل. تحتوي الزجاجات سعة 12 أونصة، والمتوفرة بنكهات فروت بانش، وباسيفيك كولر، وفراولة كيوي، على ما يعادل كيسين، وهي مصنوعة من مكونات طبيعية بالكامل، بدون أي ألوان أو مُحليات صناعية. يلبي هذا الإطلاق طلب المستهلكين على حجم حصص أكبر، وهو مصمم لتلبية احتياجات العائلات المزدحمة، وخاصةً في المتاجر الصغيرة حيث كان كابري صن أقل توفرًا سابقًا. تُوسّع هذه الخطوة محفظة كابري صن، مستفيدةً من نجاح ابتكاراتها السابقة مثل أباريق كابري صن متعددة التقديم، وتُواصل التزام العلامة التجارية بالتطور بما يتناسب مع تفضيلات المستهلكين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية تطبيقات السوق

2.1 تحليل حصة موردي DBMR

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.1.1 تهديد الوافدين الجدد

4.1.2 التهديد بالبدائل

4.1.3 قوة مساومة المشترين

4.1.4 قوة مساومة الموردين

4.1.5 التنافس التنافسي

4.2 سيناريو الاستيراد والتصدير

4.3 تحليل سلسلة القيمة

4.3.1 مصادر المواد الخام

4.3.2 معالجة وتصنيع الأغذية

4.3.3 التعبئة والتغليف والتخزين

4.3.4 التوزيع والخدمات اللوجستية

4.3.5 التسويق والتجزئة

4.3.6 الخاتمة

4.4 العوامل الرئيسية المؤثرة على قرار الشراء للمستخدمين النهائيين

4.4.1 الراحة وتوفير الوقت

4.4.2 التوعية الصحية والتغذوية

4.4.3 حساسية الأسعار والعوامل الاقتصادية

4.4.4 سمعة العلامة التجارية والثقة بها

4.4.5 التغليف وعرض المنتج

4.4.6 التأثير الرقمي وتجارة التجزئة عبر الإنترنت

4.4.7 التفضيلات الثقافية والإقليمية

4.4.8 الاستدامة والاعتبارات الأخلاقية

4.5 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

4.5.1 ابتكار المنتجات وتنويعها

4.5.2 عمليات الاستحواذ الاستراتيجية

4.5.3 التوسع الدولي

4.5.4 التطورات التكنولوجية

4.6 اتجاهات الصناعة والتوقعات المستقبلية

4.6.1 اتجاهات الصناعة

4.6.1.1 تزايد طلب المستهلكين على الراحة

4.6.1.2 تزايد شعبية الأطعمة الجاهزة للأكل الصحية والمغذية

4.6.1.3 ابتكارات في التغليف لإطالة مدة الصلاحية

4.6.1.4 توسيع قطاعات الأطعمة الجاهزة للأكل المجمدة والمبردة

4.6.1.5 زيادة خيارات البروتين النباتية والبديلة

4.6.1.6 التحول الرقمي ونمو التجارة الإلكترونية

4.6.1.7 التركيز على الملصق النظيف والشفافية

4.6.2 المنظور المستقبلي

4.6.2.1 التطورات التكنولوجية في معالجة الأغذية

4.6.2.2 خيارات غذائية مستدامة وأخلاقية

4.6.2.3 التخصيص في الوجبات الجاهزة

4.6.2.4 التحديات التنظيمية والامتثالية

4.7 نظرة عامة على الابتكارات التكنولوجية

4.7.1 تقنيات معالجة الأغذية المتقدمة

4.7.2 التغليف الذكي والمواد المستدامة

4.7.3 الأتمتة والروبوتات في إنتاج الأغذية

4.7.4 التعزيز الغذائي والمكونات الوظيفية

4.7.5 الذكاء الاصطناعي والبيانات الضخمة للتخصيص وتحسين سلسلة التوريد

4.7.6 الطباعة ثلاثية الأبعاد للأغذية والتخصيص

4.7.7 التجارة الإلكترونية، والمطابخ السحابية، وابتكارات التوصيل للميل الأخير

4.7.8 الخاتمة

4.8 تغطية المواد الخام

4.8.1 البروتينات (اللحوم والدواجن والبروتينات النباتية)

4.8.2 الحبوب والكربوهيدرات

4.8.3 الخضراوات والفواكه

4.8.4 المواد الحافظة والمواد المضافة

4.8.5 الاتجاهات الناشئة وفرص التوريد المستقبلية

4.8.6 الخاتمة

4.9 تحليل سلسلة التوريد

4.9.1 مصادر المواد الخام وشرائها

4.9.2 المعالجة والتصنيع

4.9.3 إدارة التخزين والمخزون

4.9.4 التوزيع والخدمات اللوجستية

4.9.5 وصول التجزئة والمستهلكين

4.9.6 التحديات في سلسلة توريد الأغذية الجاهزة

4.9.7 الاتجاهات والابتكارات المستقبلية

4.9.8 الخاتمة

4.1 تحليل التسعير

4.11 القدرة الإنتاجية للشركات المصنعة الرئيسية

4.12 نظرة عامة على العلامة التجارية

4.12.1 تحليل مقارن للعلامة التجارية

4.12.2 نظرة عامة على المنتج مقابل العلامة التجارية

4.12.2.1 نظرة عامة على المنتج

4.12.2.2 نظرة عامة على العلامة التجارية

4.12.2.3 الخاتمة

5 الإطار التنظيمي والمبادئ التوجيهية

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 زيادة ساعات العمل وأنماط الحياة السريعة

6.1.2 ارتفاع الدخل المتاح للمستهلك وزيادة القدرة الشرائية

6.1.3 التوسع السريع في قنوات البيع بالتجزئة والتجارة الإلكترونية

6.1.4 تزايد الطلب على الأطعمة الصحية والعضوية والمدعمة الجاهزة للأكل

6.2 القيود

6.2.1 المخاوف الصحية المتعلقة بالأطعمة المصنعة

6.2.2 ارتفاع تكلفة الأطعمة الجاهزة للأكل مقارنة بالوجبات المطبوخة في المنزل

6.3 الفرص

6.3.1 تزايد الطلب على الأطعمة النباتية والنباتية الجاهزة للأكل

6.3.2 التطورات التكنولوجية في معالجة الأغذية وتعبئتها

6.3.3 تخصيص وتخصيص الأطعمة الجاهزة للأكل

6.4 التحديات

6.4.1 المنافسة الشديدة في السوق بين العلامات التجارية الغذائية الرئيسية واللاعبين الإقليميين

6.4.2 تصور المستهلك للمكونات والنكهات الاصطناعية في الأطعمة الجاهزة للأكل

7 أسواق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج

7.1 نظرة عامة

7.2 منتجات اللحوم

7.3 المنتجات القائمة على الحبوب

7.4 منتجات الألبان

7.5 منتجات المخابز

7.6 حلويات لذيذة

7.7 منتجات الحلويات

7.8 منتجات تعتمد على الخضراوات

7.9 حساء سريع التحضير

7.1 وجبات خفيفة لذيذة

7.11 الأطعمة المبردة

7.12 وجبات خفيفة نباتية من اللحوم

7.13 وجبات جاهزة للأكل

8 أسواق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب الفئة

8.1 نظرة عامة

8.2 التقليدية

8.3 التخصص

9 أسواق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع التغليف

9.1 نظرة عامة

9.2 أكياس/أكياس صغيرة

9.3 علب

9.4 الجرار والحاويات

9.5 زجاجات

9.6 صناديق

9.7 آخرون

10 أسواق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب حجم العبوة

10.1 نظرة عامة

10.2 أقل من 250 جرامًا

10.3 251-500 جرام

10.4 501-750 جرام

10.5 751-1000 جرام

10.6 أكثر من 1000 جرام

11 سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، باستخدام تكنولوجيا التغليف

11.1 نظرة عامة

11.2 أجهزة إزالة الأكسجين

11.3 التحكم في الرطوبة

11.4 مضادات الميكروبات

11.5 مؤشرات درجة الحرارة والوقت

11.6 أفلام صالحة للأكل

12 سوقًا للأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع التخزين

12.1 نظرة عامة

12.2 مجمد/مبرد

12.3 مستقر على الرف

12.4 معلب

12.5 آخرون

13 سوقًا للأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب قناة التوزيع

13.1 نظرة عامة

13.2 المستند إلى المتجر

13.3 غير معتمد على المتجر

14 سوقًا للأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المستخدم النهائي

14.1 نظرة عامة

14.2 خدمات صناعة الأغذية

14.3 الأسر

14.4 آخرون

15 سوقًا للأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة

15.1 أمريكا الشمالية

15.1.1 الولايات المتحدة

15.1.2 كندا

15.1.3 المكسيك

16 سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية: مشهد الشركة

16.1 تحليل أسهم الشركة: عالميًا

17 تحليل SWOT

18 ملف تعريف للشركة

18.1 شركة موندليز الدولية المحدودة

18.1.1 لمحة عامة عن الشركة

18.1.2 البيانات المالية الأخيرة

18.1.3 تحليل أسهم الشركة

18.1.4 محفظة المنتجات

18.1.5 التطورات الأخيرة

18.2 شركة كرافت هاينز

18.2.1 لمحة عامة عن الشركة

18.2.2 البيانات المالية الأخيرة

18.2.3 تحليل أسهم الشركة

18.2.4 محفظة المنتجات

18.2.5 التطورات الأخيرة

18.3 شركة جنرال ميلز

18.3.1 لمحة عامة عن الشركة

18.3.2 البيانات المالية الأخيرة

18.3.3 تحليل أسهم الشركة

18.3.4 محفظة المنتجات

18.3.5 التطورات الأخيرة

18.4 نستله

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 تحليل أسهم الشركة

18.4.4 محفظة المنتجات

18.4.5 التطورات الأخيرة

18.5 كيلانوفا

18.5.1 لمحة عامة عن الشركة

18.5.2 تحليل الإيرادات

18.5.3 تحليل أسهم الشركة

18.5.4 محفظة المنتجات

18.5.5 التطورات الأخيرة

18.6 أجريستو

18.6.1 لمحة عامة عن الشركة

18.6.2 محفظة المنتجات

18.6.3 التطورات الأخيرة

18.7 2 مجموعة طعام الأخوات

18.7.1 لمحة عامة عن الشركة

18.7.2 محفظة المنتجات

18.7.3 آخر الأخبار

18.8 شركة أجرارفروست المحدودة

18.8.1 لمحة عامة عن الشركة

18.8.2 محفظة المنتجات

18.8.3 التطورات الأخيرة

18.9 مجموعة باكافور بي إل سي

18.9.1 لمحة عامة عن الشركة

18.9.2 البيانات المالية الأخيرة

18.9.3 محفظة المنتجات

18.9.4 التطورات الأخيرة

18.1 CSC BRANDS LP

18.10.1 لمحة عامة عن الشركة

18.10.2 محفظة المنتجات

18.10.3 التطورات الأخيرة

18.11 EATEASY جديد.

18.11.1 لمحة عامة عن الشركة

18.11.2 محفظة المنتجات

18.11.3 التطورات الأخيرة

18.12 بطاطس المزرعة

18.12.1 لمحة عن الشركة

18.12.2 محفظة المنتجات

18.12.3 التطورات الأخيرة

18.13 مجموعة جيني للأغذية

18.13.1 لمحة عامة عن الشركة

18.13.2 محفظة المنتجات

18.13.3 التطورات الأخيرة

18.14 GITSFOOD.COM

18.14.1 لمحة عامة عن الشركة

18.14.2 محفظة المنتجات

18.14.3 التطورات الأخيرة

18.15 شركة جودريج أجروفيت المحدودة

18.15.1 لمحة عن الشركة

18.15.2 تحليل الإيرادات

18.15.3 محفظة المنتجات

18.15.4 التطورات الأخيرة

18.16 مجموعة جرينكور بي إل سي

18.16.1 لمحة عن الشركة

18.16.2 البيانات المالية الأخيرة

18.16.3 محفظة المنتجات

18.16.4 نوع الأخبار

18.17 جرينارد

18.17.1 لمحة عامة عن الشركة

18.17.2 تحليل الإيرادات

18.17.3 محفظة المنتجات

18.17.4 التطورات الأخيرة

18.18 هالديرام

18.18.1 لمحات عن الشركة

18.18.2 محفظة المنتجات

18.18.3 التطورات الأخيرة

18.19 شركة هيمالايا للأغذية الدولية المحدودة

18.19.1 لمحة عامة عن الشركة

18.19.2 تحليل الإيرادات

18.19.3 محفظة المنتجات

18.19.4 التطورات الأخيرة

18.2 شركة هورميل للأغذية.

18.20.1 لمحة عامة عن الشركة

18.20.2 تحليل الإيرادات

18.20.3 محفظة المنتجات

18.20.4 التطورات الأخيرة

18.21 شركة آي تي سي المحدودة

18.21.1 لمحة عامة عن الشركة

18.21.2 تحليل الإيرادات

18.21.3 محفظة المنتجات

18.21.4 التطورات الأخيرة

18.22 أطعمة كويارا

18.22.1 لمحة عامة عن الشركة

18.22.2 محفظة المنتجات

18.22.3 التطورات الأخيرة

18.23 لامب ويستون، المحدودة

18.23.1 لمحة عامة عن الشركة

18.23.2 تحليل الإيرادات

18.23.3 محفظة المنتجات

18.23.4 التطورات الأخيرة

18.24 كتلة خفيفة

18.24.1 لمحة عامة عن الشركة

18.24.2 محفظة المنتجات

18.24.3 التطورات الأخيرة

18.25 شركة ماكين للأغذية المحدودة

18.25.1 لمحة عامة عن الشركة

18.25.2 محفظة المنتجات

18.25.3 التطورات الأخيرة

18.26 أطعمة نوماد

18.26.1 لمحة عامة عن الشركة

18.26.2 البيانات المالية الأخيرة

18.26.3 محفظة المنتجات

18.26.4 التطورات الأخيرة

18.27 أوركلا

18.27.1 لمحة عامة عن الشركة

18.27.2 البيانات المالية الأخيرة

18.27.3 محفظة المنتجات

18.27.4 التطورات الأخيرة

18.28 شركة بريميير فودز بي إل سي

18.28.1 لمحة عامة عن الشركة

18.28.2 البيانات المالية الأخيرة

18.28.3 محفظة المنتجات

18.28.4 التطورات الأخيرة

18.29 بريا فودز

18.29.1 لمحة عامة عن الشركة

18.29.2 محفظة المنتجات

18.29.3 التطورات الأخيرة

18.3 أطعمة المطبخ الملكي

18.30.1 لمحة عن الشركة

18.30.2 محفظة المنتجات

18.30.3 التطورات الأخيرة

18.31 SANKALPFOODS.COM

18.31.1 لمحة عامة عن الشركة

18.31.2 محفظة المنتجات

18.31.3 التطورات الأخيرة / نوع الأخبار

18.32 شركة JR SIMPLOT.

18.32.1 لمحة عامة عن الشركة

18.32.2 محفظة المنتجات

18.32.3 التطورات الأخيرة

18.33 مجموعة هاين السماوية، المحدودة

18.33.1 لمحة عامة عن الشركة

18.33.2 تحليل الإيرادات

18.33.3 محفظة المنتجات

18.33.4 التطورات الأخيرة

18.34 شركة تايسون للأغذية

18.34.1 لمحة عامة عن الشركة

18.34.2 البيانات المالية الأخيرة

18.34.3 محفظة المنتجات

18.34.4 التطورات الأخيرة

18.35 يونيليفر

18.35.1 لمحة عامة عن الشركة

18.35.2 تحليل الإيرادات

18.35.3 محفظة المنتجات

18.35.4 التطورات الأخيرة

18.36 شركة فيكيم أورجانيكس المحدودة

18.36.1 لمحة عامة عن الشركة

18.36.2 محفظة المنتجات

18.36.3 التطورات الأخيرة

18.37 شركة فيمال الزراعية المحدودة

18.37.1 لمحة عامة عن الشركة

18.37.2 محفظة المنتجات

18.37.3 التطورات الأخيرة

19 استبيان

20 تقريرًا ذات صلة

List of Table

الجدول 1 تقديرات القدرة الإنتاجية للشركات المصنعة الرئيسية

الجدول 2 التغطية التنظيمية

الجدول 3 زيادة الدخول المتاحة

الجدول 4 تقديرات الوفورات باستخدام الأطعمة الجاهزة للأكل

الجدول 5: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (طن)

الجدول 7: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 8: منتجات اللحوم في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: منتجات اللحوم في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032، (طن)

الجدول 10: منتجات اللحوم في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: منتجات اللحوم في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 12 منتجات اللحوم في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 13: منتجات الحبوب في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة 2018-2032، (بالألف دولار أمريكي)

الجدول 14: منتجات الحبوب في سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (طن)

الجدول 15: منتجات الحبوب في سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: منتجات الحبوب في سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 17: منتجات الحبوب في سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 18: منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 19: منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، المنطقة، 2018-2032، (طن)

الجدول 20: منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 22: منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 23: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب الشكل، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 25: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب الشكل، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 26: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 28: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 29: الجبن الحيواني في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: الجبن النباتي في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع (بالآلاف من الدولارات الأمريكية)

الجدول 31: آيس كريم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: آيس كريم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 33: آيس كريم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 34: خثارة أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: خثارة أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 36: خثارة أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 37: جبنة بانير في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 38: جبنة بانير في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 39: جبنة بانير في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 40: سمن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 41 سمن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المصدر، 2018-2032 (طن)

الجدول 42 سمن أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب المصدر، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 43: منتجات المخابز في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 44: منتجات المخابز في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032، (طن)

الجدول 45: منتجات المخابز في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 46 منتجات المخابز في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 47: منتجات المخابز في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 48 الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 49: الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالطن)

الجدول 50 الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51 الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 52: الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 53: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 54: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالطن)

الجدول 55: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 57: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 58: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 59: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالطن)

الجدول 60: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 62: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 63: حساءات أمريكا الشمالية سريعة التحضير في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 64: حساءات أمريكا الشمالية سريعة التحضير في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالطن)

الجدول 65: حساءات أمريكا الشمالية سريعة التحضير في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: حساءات أمريكا الشمالية سريعة التحضير في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 67: حساء أمريكا الشمالية الفوري في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 68: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 69: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالطن)

الجدول 70: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 72: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 73: رقائق البطاطس في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: رقائق البطاطس في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 75: رقائق البطاطس في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 76 رقائق أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77 رقائق أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 78 رقائق أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 79: حصة أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: نمو سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 81: حصة أمريكا الشمالية من سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 82: البسكويت والكعك في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: البسكويت والكعك في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 84: البسكويت والكعك في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 85: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 86: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (طن)

الجدول 87: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع (بالآلاف من الدولارات الأمريكية)

الجدول 88: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع (بالطن)

الجدول 89: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع (دولار أمريكي/كجم)

الجدول 90: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 91: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032، (طن)

الجدول 92: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 94: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 95: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المصدر، 2018-2032 (طن)

الجدول 97: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المصدر، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 98 وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 99 وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب المنطقة 2018-2032، (طن)

الجدول 100: وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 102: وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 103: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 104 أمريكا الشمالية: سوق الأطعمة الجاهزة للأكل التقليدية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: تخصصات أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: تخصصات أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: أكياس/أكياس أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل التقليدية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: علب الطعام التقليدية الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: الجرار والحاويات التقليدية في أمريكا الشمالية ضمن سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: زجاجات أمريكا الشمالية التقليدية في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 112: زجاجات أمريكا الشمالية التقليدية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: صناديق أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل التقليدية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 114 أمريكا الشمالية: آخرون في سوق الأطعمة الجاهزة للأكل التقليدية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 116 أمريكا الشمالية: أقل من 250 جرامًا من الأطعمة التقليدية الجاهزة للأكل في السوق، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 117 أمريكا الشمالية 251-500 جرام من الأطعمة التقليدية الجاهزة للأكل، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 118 أمريكا الشمالية: 501-750 جرامًا من الأطعمة التقليدية الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 119 أمريكا الشمالية 751-1000 جرام من الأطعمة التقليدية الجاهزة للأكل، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 120 أمريكا الشمالية: أكثر من 1000 جرام من الأطعمة التقليدية الجاهزة للأكل في السوق، حسب المنطقة، 2018-2032 (ألف دولار أمريكي)

الجدول 121: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب تقنية التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: مُزيلات الأكسجين في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: التحكم في الرطوبة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 124 مضادات الميكروبات في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل التقليدية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 125 مؤشرات الوقت ودرجة الحرارة في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: الأغشية الصالحة للأكل في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل التقليدية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع التخزين، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: سوق الأطعمة المجمدة/المبردة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 130: سوق الأغذية المعلبة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 131 أمريكا الشمالية: آخرون في سوق الأغذية الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: متاجر الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: متاجر الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: أمريكا الشمالية: غير المتاجر العاملة في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، غير القائمة على المتاجر، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: خدمات صناعة الأغذية في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: خدمات صناعة الأغذية في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: مطاعم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: أعداد الأسر في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 142 أمريكا الشمالية: آخرون في سوق الأغذية الجاهزة للأكل، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب البلد، 2018-2032 (طن)

الجدول 145: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب البلد، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 146: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (طن)

الجدول 148: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 149: منتجات اللحوم في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: منتجات اللحوم في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 151 منتجات اللحوم في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 152: منتجات الحبوب في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 153: منتجات الحبوب في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 154: منتجات الحبوب في سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 155: منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 156 منتجات الألبان في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 157 منتجات الألبان في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 158: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول ١٦٠: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب الشكل، ٢٠١٨-٢٠٣٢ (دولار أمريكي/كيلوغرام)

الجدول 161: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 163: جبن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 164: الجبن الحيواني في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: الجبن النباتي في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 166: آيس كريم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 167: آيس كريم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 168: آيس كريم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 169: خثارة أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: خثارة أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 171: خثارة أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 172: جبنة بانير في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: جبنة بانير في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 174: جبنة بانير في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 175: سمن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 176 سمن أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب المصدر، 2018-2032 (طن)

الجدول 177 سمن أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب المصدر، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 178 منتجات المخابز في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: منتجات المخابز في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 180 منتجات المخابز في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 181 الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 182: الحلويات المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 183 الحلويات المالحة في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 184: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 185: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 186: منتجات الحلويات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 187: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 189: منتجات الخضراوات في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 190: حساءات أمريكا الشمالية سريعة التحضير في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: حساءات أمريكا الشمالية سريعة التحضير في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 192: حساء أمريكا الشمالية الفوري في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 193: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 195 الوجبات الخفيفة المالحة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 196: رقائق البطاطس في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: رقائق البطاطس في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 198: رقائق البطاطس في أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 199 رقائق أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: رقائق أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 201 رقائق أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 202: أعداد الأمريكيين في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 203: كميات الطعام الجاهز للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 204: نامكينس أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 205: البسكويت والكعك في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 206: البسكويت والكعك في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 207: البسكويت والكعك في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 208: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 209: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (طن)

الجدول 210: الأطعمة المبردة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 211: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 212: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالطن)

الجدول 213: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 214: الوجبات الخفيفة النباتية المصنوعة من اللحوم في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 215: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المصدر، 2018-2032 (طن)

الجدول 216: وجبات اللحوم النباتية الخفيفة في سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب المصدر، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 217: وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 218: وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 219 وجبات أمريكا الشمالية الجاهزة للأكل في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 220: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 221: تخصصات أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 222: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب نوع التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 223: زجاجات أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 224: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب حجم العبوة، 2018-2032 (بالألف دولار أمريكي)

الجدول 225: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب تقنية التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب نوع التخزين، 2018-2032 (بالألف دولار أمريكي)

الجدول 227: سوق الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 228: متاجر الأطعمة الجاهزة للأكل في أمريكا الشمالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 229: أمريكا الشمالية: غير المتاجر القائمة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 230: سوق الأغذية الجاهزة للأكل في أمريكا الشمالية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 231: خدمات صناعة الأغذية في أمريكا الشمالية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 232: مطاعم أمريكا الشمالية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 233: سوق الأغذية الجاهزة للأكل في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 234: سوق الأغذية الجاهزة للأكل في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (طن)

الجدول 235 سوق الأغذية الجاهزة للأكل في الولايات المتحدة، حسب نوع المنتج، 2018-2032 (دولار أمريكي/كجم)

الجدول 236 منتجات اللحوم الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 237: منتجات اللحوم الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 238 منتجات اللحوم الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 239: منتجات الحبوب الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 240: منتجات الحبوب الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 241: منتجات الحبوب الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 242: منتجات الألبان الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 243: منتجات الألبان الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 244: منتجات الألبان الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 245: الجبن الأمريكي في سوق الأطعمة الجاهزة للأكل، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤٦: الجبن الأمريكي في سوق الأطعمة الجاهزة للأكل، حسب الشكل، ٢٠١٨-٢٠٣٢ (بالطن)

الجدول 247: الجبن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب الشكل، 2018-2032 (دولار أمريكي/كجم)

الجدول 248: الجبن الأمريكي في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 249: الجبن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 250: الجبن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 251: الجبن الحيواني الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 252: الجبن النباتي الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 253: الآيس كريم الأمريكي في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 254: الآيس كريم الأمريكي في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 255: الآيس كريم الأمريكي في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 256: الجبن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 257: الجبن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 258: الجبن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 259: جبنة بانير الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 260: جبنة بانير الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 261 جبنة بانير الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 262: السمن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب المصدر، 2018-2032 (بالألف دولار أمريكي)

الجدول 263: السمن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب المصدر، 2018-2032 (طن)

الجدول 264: السمن الأمريكي في سوق الأغذية الجاهزة للأكل، حسب المصدر، 2018-2032 (دولار أمريكي/كجم)

الجدول 265 منتجات المخابز الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 266 منتجات المخابز الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 267 منتجات المخابز الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 268: الحلويات الأمريكية المالحة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 269: الحلويات الأمريكية المالحة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 270 الحلويات الأمريكية المالحة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 271: منتجات الحلويات الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 272: منتجات الحلويات الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 273: منتجات الحلويات الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 274: منتجات الخضراوات الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 275: منتجات الخضراوات الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 276: منتجات الخضراوات الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 277: حساءات سريعة التحضير في سوق الأطعمة الجاهزة للأكل في الولايات المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 278: حساءات سريعة التحضير في سوق الأطعمة الجاهزة للأكل في الولايات المتحدة، حسب النوع، 2018-2032 (بالطن)

الجدول 279: حساءات سريعة التحضير في سوق الأغذية الجاهزة للأكل في الولايات المتحدة، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 280: الوجبات الخفيفة الأمريكية المالحة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 281 الوجبات الخفيفة الأمريكية المالحة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 282: الوجبات الخفيفة الأمريكية المالحة في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 283: رقائق البطاطس الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 284: رقائق البطاطس الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 285: رقائق البطاطس الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 286 رقائق الويفر الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 287 رقائق البطاطس الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 288 رقائق البطاطس الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كجم)

الجدول 289: ناماكين الولايات المتحدة في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 290: ناماكين الولايات المتحدة في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالطن)

الجدول 291: ناماكين الولايات المتحدة في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 292: البسكويت والكوكيز الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 293: البسكويت والكوكيز الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (طن)

الجدول 294: البسكويت والكوكيز الأمريكية في سوق الأغذية الجاهزة للأكل، حسب النوع، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 295: الأطعمة المبردة الأمريكية في سوق الأطعمة الجاهزة للأكل، حسب النوع، 2018-2032 (بالألف دولار أمريكي)