North America Ready To Eat Food Market

Market Size in USD Billion

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 - 2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

North America Ready to Eat Food Market Analysis

The North America Ready-to-Eat (RTE) food market is growing steadily, driven by increasing consumer demand for convenience and time-saving meal options. Urbanization, busy lifestyles, and changing dietary habits are key factors influencing this shift. Frozen meals, instant snacks, and packaged ready-to-eat products are gaining popularity across various demographics. While North America and Europe lead the market, Asia-Pacific is emerging as a strong contender due to rising disposable income and evolving food preferences. Health-conscious consumers are seeking organic, preservative-free, and nutritious options. Innovation in packaging, sustainability, and ingredient quality is shaping the future of the market, despite supply chain challenges.

North America Ready to Eat Food Market Size

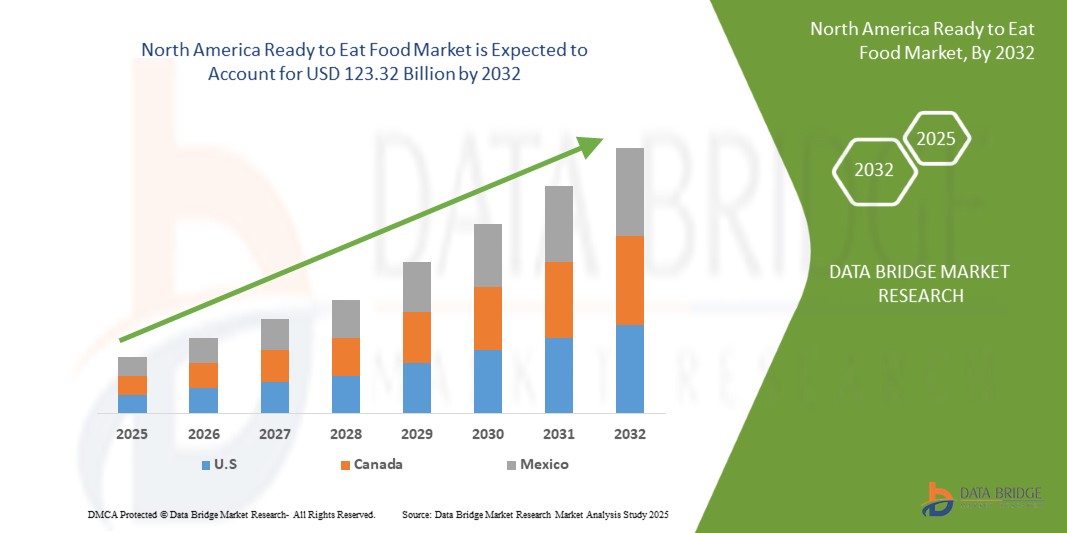

North America ready to eat food market size was valued at USD 61.29 billion in 2024 and is projected to reach USD 123.32 billion by 2032, with a CAGR of 9.26% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

North America Ready to Eat Food Market Trends

“Increasing Work Hours And Fast-Paced Lifestyles”

As individuals strive to balance professional and personal commitments, the demand for convenient meal solutions has surged. According to a report by the International Labour Organization (ILO), the average North America working hours have increased by approximately 8% over the past decade, highlighting the growing pressure on time management. Consequently, consumers are opting for quick and hassle-free meal options that require minimal preparation and offer substantial time savings.

The ready-to-eat food market has greatly benefited from this shift, as these products cater to the needs of busy individuals seeking convenient, nutritious, and instantly consumable meals. The fast-paced lifestyle trend is particularly prevalent among urban populations, where hectic schedules leave limited time for traditional meal preparation. This has driven manufacturers to innovate and introduce a wide range of ready-to-eat products that cater to diverse taste preferences and dietary requirements.

Furthermore, the increasing number of dual-income households has contributed to the market's expansion. In countries such as the U.S. and the U.K., over 60% of households now have both partners employed, leaving less time for cooking elaborate meals. This demographic shift has led to a surge in demand for ready-to-eat products that can be conveniently consumed at work, during commutes, or at home after long working hours.

For instance,

- In March 2023 International Labour Organization (ILO), Cambodia reported an average of approximately 2,456 working hours per year in 2017, equating to nearly 47 hours per week, the highest among 66 countries studied. This indicates a substantial time constraint for meal preparation, driving the demand for ready-to-eat food products

In countries such as Mexico and Checzh Republic, employees often work more than 2,000 hours annually, leading to a strong preference for quick and hassle-free meal options, including ready-to-eat products.

As busy lifestyles become more prevalent worldwide, the ready-to-eat food market is poised for robust growth, driven by the unwavering need for quick, accessible, and satisfying meal solutions.

Report Scope and Market Segmentation

|

Attributes |

North America Ready to Eat Food Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, and Mexico |

|

Key Market Players |

Mondelēz International, Inc. (U.S.), The Kraft Heinz Company (U.S.), General Mills Inc (U.S.), Nestlé (Switzerland), Kellanova (U.S.), McCain Foods Limited (Canada), Hormel Foods, LLC (U.S.), Unilever (U.K.), Lamb Weston, Inc. (U.S.), Simplot (U.S.), Tyson Foods, Inc. (U.S.), Nomad Foods (England), Greencore Group plc (Ireland), 2 Sisters Food Group (England), ITC Limited (India), Agristo (Belgium), Premier Foods plc (U.K.), Bakkavor Group plc (U.K.), The Hain Celestial Group, Inc. (U.S.), Orkla (Norway), Farm Frites (Netherlands), Haldiram’s (India), Greenyard (Belgium), Agrarfrost GmbH (Germany), Regal Kitchen Foods (India), GODREJ AGROVET LTD. (India), Gitsfood.com (India), LIGHT MASS (Brazil), Koyara Food (India), Genie Food Group (India), Himalaya Food International Ltd. (India), Vimal Agro Products Pvt Ltd (India), Vechem Organics (P) Limited (India), Eateasy New (India), Sankalpfoods.com (India), CSC Brands LP (Canada), and Priya Foods (Ushodaya Enterprises Pvt Ltd) (India) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Ready to Eat Food Market Definition

Ready-to-Eat (RTE) food refers to food products that are pre-cooked, pre-packaged, and require minimal to no further preparation before consumption. These foods are designed for convenience and cater to busy lifestyles, providing quick and easy meal solutions without compromising on taste or quality. RTE foods include a wide variety of products such as frozen meals, canned foods, chilled and refrigerated items, and shelf-stable packaged snacks. They are commonly found in supermarkets, hypermarkets, convenience stores, and online retail platforms. RTE foods are particularly popular among working professionals, students, and urban consumers who seek time-saving meal options.

North America Ready to Eat Food Market Dynamics

Drivers

- Rising Consumer Disposable Income and Higher Purchasing Power

In As economies continue to expand, consumers are experiencing greater financial stability, enabling them to spend more on convenient and premium food products. According to the World Bank, North America disposable income per capita has witnessed consistent growth over the past decade, allowing consumers to explore a wider variety of food options that offer both convenience and quality.

This surge in disposable income has led to a shift in consumer preferences towards time-saving and hassle-free meal solutions. As more individuals can afford to purchase higher-priced, premium RTE products, manufacturers are capitalizing on this trend by offering diverse and innovative meal options that cater to various dietary preferences, including organic, gluten-free, and plant-based varieties. The rise in disposable income is particularly evident in emerging economies such as China, India, and Brazil, where the burgeoning middle class is increasingly inclined towards convenient food choices amid busy urban lifestyles. In China alone, the average household disposable income increased by around 5.3% in 2024 compare to the 5.1% previous year, significantly boosting the demand for ready-to-eat products.

For instance,

- February 2025, an article by The Economic Times highlighted that Adani Wilmar, known for brands such as 'Kohinoor' rice and 'Fortune' cooking oils, anticipates a 10% sales volume growth in the next fiscal year. CEO Angshu Mallick attributes this expected growth to increased urban spending, driven by personal income tax cuts and the rising demand for quick grocery delivery apps

- In 2023, disposable personal income in China rose to 7.2 thousand USD, up from 6.9 thousand USD in 2022. Over the period from 1978 to 2023, disposable personal income in China averaged 1.97 thousand USD, reaching a peak of 7.2 thousand USD in 2023 and hitting a record low of 0.048 thousand USD in 1978

Moreover, higher purchasing power has encouraged consumers to prioritize quality, taste, and nutrition, prompting manufacturers to develop value-added RTE offerings. As disposable income continues to rise North Americaly, the ready-to-eat food market is expected to thrive, driven by consumers’ willingness to invest in premium and convenient meal solutions.

- Rapidly Expanding Retail And E-Commerce Channels

Manufacturers are capitalizing on modern retail formats and digital shopping solutions to boost product visibility and accessibility as consumers continue to adopt them. The growing presence of supermarkets, hypermarkets, convenience stores, and online grocery platforms has made RTE food products more accessible, aligning with the fast-paced lifestyles of urban consumers.

E-commerce, in particular, has transformed the food retail landscape by offering the convenience of purchasing RTE meals from the comfort of home. Currently, around 2.77 billion people worldwide make online purchases through dedicated eCommerce platforms or social media stores reflecting a growing preference for online shopping. This trend is further supported by rising smartphone penetration and improved internet connectivity, especially in emerging economies. Retail giants and digital platforms are capitalizing on this opportunity by expanding their RTE product portfolios, including frozen meals, instant snacks, and healthy meal kits. Strategic collaborations between food manufacturers and e-commerce platforms such as Amazon, Walmart, and regional players such as BigBasket in India and JD.com in China have made it easier for consumers to access a wide variety of ready-to-eat options with just a few clicks which have streamlined distribution, reduced delivery times, and enhanced customer satisfaction. Moreover, the adoption of omnichannel retailing—integrating physical and digital sales—has proven highly effective in meeting the diverse demands of modern consumers.

For instance,

- Findings from SellersCommerce indicate that with over 33% of the world’s population shopping online, eCommerce has grown into a USD6.8 trillion industry and is projected to reach USD8 trillion by 2027. Around 2.77 billion people worldwide are making purchases through dedicated eCommerce platforms or social media stores. China and the U.S. lead in online shopping, creating vast opportunities for RTE food brands. As consumers increasingly prefer hassle-free purchases, RTE products are well-positioned to thrive

- BigBasket, India’s leading online grocery platform, has expanded its ready-to-eat (RTE) product portfolio to cater to the growing demand for convenient food options. With a focus on delivering fresh and high-quality products, the company aims to tap into the rising consumer preference for quick and hassle-free meals. This strategic move positions BigBasket to capitalize on the increasing popularity of RTE foods in the Indian market

- In China, Alibaba’s Hema Fresh stores combine online and offline retail, allowing consumers to order ready-to-eat meals via an app and receive them within 30 minutes. Hema reported a 20% increase in gross sale in 2022

This seamless shopping experience, coupled with attractive discounts and subscription models, has made e-commerce a preferred channel for busy consumers. As a result, manufacturers are increasingly partnering with online platforms to expand their reach, driving the market’s growth and innovation.

Opportunities

- Rising Demand For Plant-Based And Vegan Ready-To-Eat Foods

The trend of growing awareness of health benefits, environmental sustainability, and ethical considerations associated with plant-based diets in today’s day and age. As more consumers adopt vegan or flexitarian lifestyles, the demand for convenient, ready-to-eat meals that align with these choices continues to surge.

Market players are capitalizing on this trend by launching innovative, flavorful, and nutrient-rich RTE products derived from plant-based ingredients. According to a report by the Good Food Institute, the plant-based food sector has experienced double-digit growth in recent years, driven by rising consumer interest and increased product availability. Major food manufacturers and startups asuch as are increasingly investing in vegan meal solutions, from plant-based curries and pastas to dairy-free desserts and protein-packed salads. Social media and influencer-driven food trends have also played a pivotal role in promoting vegan RTE meals, making them more mainstream and accessible. In addition, the expansion of retail and e-commerce channels has further propelled the visibility and reach of plant-based offerings.

For instance,

- In November 2021, research from NielsenIQ revealed that 2.7 million households in the UK had at least one vegan or vegetarian resident. In addition, 10.5 million households were opting for vegan or vegetarian alternatives at least once a week instead of meat-based meals. Among those surveyed, 40% cited health benefits as their motivation, while 31% believed it was better for the planet

- In 2022, research by Ipsos found that the rising demand for plant-based and vegan ready-to-eat (RTE) foods is evident as consumers increasingly seek healthier and more sustainable options. According to Ipsos research, nearly half (46%) of Brits aged 16-75 are considering reducing animal product consumption, with 48% already using plant-based milk alternatives such as almond, oat, and coconut milk. The RTE market can capitalize on this trend by offering convenient, nutritious, and plant-based meal solutions

- In 2021 European Consumer Survey on Plant-based Foods by ProVeg International highlighted that the UK leads Europe in purchasing and consuming plant-based products, including vegan ready meals and food-to-go items. As consumers increasingly prioritize health and sustainability, the RTE market can capitalize on this trend by offering convenient and diverse plant-based meal options

With health-conscious consumers seeking nutritious and ethical food choices, there is ample room for manufacturers to innovate and diversify their product portfolios. Collaborations with plant-based ingredient suppliers and investment in research and development can further enhance the appeal of vegan RTE foods. As the market evolves, embracing the plant-based movement presents a promising opportunity for sustained growth and profitability.

- Technological Advancements In Food Processing And Packaging

Innovations in processing methods, such as high-pressure processing (HPP) and microwave-assisted thermal sterilization (MATS), have enabled manufacturers to extend product shelf life while preserving freshness, flavor, and nutritional value. These cutting-edge techniques address consumer demands for minimally processed, additive-free products without compromising safety and quality.

On the packaging front, the adoption of smart and sustainable solutions is gaining traction. Active and intelligent packaging technologies, including oxygen scavengers and time-temperature indicators, enhance product safety and maintain quality throughout the supply chain. Moreover, the shift toward eco-friendly materials, such as biodegradable and recyclable packaging, is attracting environmentally conscious consumers while aligning with North America sustainability goals. Automation and digitalization in food processing are also revolutionizing production efficiency. Automated sorting, portioning, and quality control systems reduce labor costs and ensure consistency, enabling manufacturers to scale up production while maintaining high standards. In addition, advanced packaging machinery with capabilities such as vacuum sealing and modified atmosphere packaging (MAP) is further boosting product appeal by retaining texture and flavor for longer durations.

The integration of traceability solutions, including blockchain technology and QR codes on packaging, empowers consumers with real-time information about product origins and quality assurance. This transparency builds trust and enhances brand loyalty, making RTE products more appealing to discerning customers.

For instance,

- Tetra Pak revolutionized food packaging with its aseptic technology, allowing products to be stored without refrigeration for extended periods while preserving nutritional value and taste. This innovation has been pivotal in expanding the distribution and shelf life of RTE products, particularly in regions lacking cold chain infrastructure

- Microwave-assisted Thermal Sterilization (MATS) is a cutting-edge technology that uses a combination of pressurized hot water and long-wavelength microwave energy to sterilize food products. Unlike conventional retort sterilization, MATS significantly reduces processing time, minimizing nutrient loss and preserving food quality. North America leader such as Eka North America are leveraging this innovation to enhance packaging solutions, catering to the evolving needs of the food manufacturing industry

- Smart sensor technology is revolutionizing quality control in food processing by providing real-time monitoring of temperature, humidity, and contamination levels. These sensors detect deviations instantly, allowing quick adjustments to maintain product quality and safety. Automated data logging ensures traceability and compliance with food safety standards, making production more reliable and efficient

These advancements not only enhance product appeal but also open new markets by addressing logistical challenges, particularly in remote areas. As a result, technological innovations are driving growth, enabling manufacturers to meet evolving consumer demands while maintaining profitability.

Restraints/Challenges

- High Cost Of Ready-To-Eat (RTE) Compared To Home-Cooked Meals

Consumers, particularly in price-sensitive regions, often find RTE food items significantly more expensive than preparing meals from scratch. This cost disparity can be attributed to several factors, including the use of premium ingredients, packaging, processing, and logistics expenses.

According to the Bureau of Labor Statistics, the average cost of a home-cooked meal in the U.S. is approximately USD4 per serving, while the cost of a single RTE meal can range from USD7 to USD15, depending on the brand and ingredients used. This price gap makes it difficult for many consumers, especially those from middle- and low-income groups, to justify frequent purchases of RTE products. Moreover, the perception that RTE meals offer less value for money when compared to freshly prepared home meals further limits market penetration. As consumers become more conscious of their spending, especially amid economic uncertainties, they tend to prefer budget-friendly and homemade food options. In addition, cultural preferences for freshly cooked meals in many countries continue to influence consumer choices, as families prioritize homemade dishes over pre-packaged alternatives. This tendency to opt for traditional cooking methods poses a challenge for manufacturers aiming to capture a larger share of the market.

For instance,

- A January 2025 article by New York Times highlighted that how individuals saved substantial amounts annually by reducing reliance on fast food and opting for home-cooked meals. One individual saved nearly USD 11,000 in a year by choosing to prepare meals at home instead of purchasing ready-to-eat options

- In August 2023 a study highlighted by Real Plans indicates that meal delivery kits can be up to three times more expensive than purchasing ingredients from local grocery stores and preparing meals at home

Advance Financial reported that the high cost of ready-to-eat (RTE) foods compared to home-cooked meals remains a concern for many consumers. On average, a home-cooked meal costs around USD4-USD6 per person, while a restaurant or RTE meal can cost USD15-USD20 or more. This significant price difference, at least USD10 per meal, can quickly add up, especially for frequent buyers.

The high cost of ready-to-eat (RTE) food products compared to home-cooked meals remains a significant barrier to market growth. As consumers increasingly prioritize cost-effective and freshly prepared options, the market faces ongoing restraints in achieving widespread acceptance, particularly in price-sensitive regions.

- Intense Market Competition Amongst Major Food Brands And Regional Players

Large multinational brands are leveraging their robust distribution networks and established brand equity to maintain dominance, while regional players are capitalizing on local preferences and cost advantages. This competition is compelling manufacturers to innovate and differentiate their product offerings to capture consumer attention. Brands are increasingly investing in marketing strategies and product diversification to stand out, often introducing unique flavors, fortified ingredients, and health-focused formulations. However, maintaining competitiveness amid aggressive pricing strategies and promotional campaigns remains a significant challenge. Smaller and regional manufacturers often struggle to match the economies of scale enjoyed by industry giants, resulting in narrower profit margins. In addition, the emergence of private-label products from major retail chains is adding further pressure on branded products, as consumers increasingly opt for affordable alternatives without compromising on quality.

In addition, evolving consumer preferences and the rising popularity of niche dietary products, such as plant-based and gluten-free options, are forcing brands to continuously adapt and expand their portfolios. Balancing product innovation with cost-effectiveness remains a daunting task, especially for smaller companies with limited resources.

For instance,

- In March 2025 Reuters published an article state that consumers are increasingly gravitating toward smaller, independent food brands, often perceived as offering less-processed and more affordable products. This shift has impacted major conglomerates such as Unilever and Procter & Gamble, which have seen their market shares decline as shoppers opt for alternatives such as Duke's Mayo and Mike's Amazing mayo over traditional brands such as Hellmann's

- A November 2022 article by Dow Jones & Company, Inc. (WALL STREET JOURNAL) highlighted that retailer are increasingly developing their own private-label RTE food products, offering consumers cost-effective alternatives to established brands. This strategy not only provides consumers with more choices but also intensifies competition, compelling major brands to reassess their pricing and value propositions

Amid this intense competition, maintaining brand loyalty and sustaining profitability has become increasingly challenging, as both established and emerging players navigate a rapidly evolving landscape with heightened consumer expectations.

Impact and Current Market Scenario of Raw Material Shortage and Shipping Delays

Data Bridge Market Research offers a high-level analysis of the market and delivers information by keeping in account the impact and current market environment of raw material shortage and shipping delays. This translates into assessing strategic possibilities, creating effective action plans, and assisting businesses in making important decisions.

Apart from the standard report, we also offer in-depth analysis of the procurement level from forecasted shipping delays, distributor mapping by region, commodity analysis, production analysis, price mapping trends, sourcing, category performance analysis, supply chain risk management solutions, advanced benchmarking, and other services for procurement and strategic support.

Expected Impact of Economic Slowdown on the Pricing and Availability of Products

When economic activity slows, industries begin to suffer. The forecasted effects of the economic downturn on the pricing and accessibility of the products are taken into account in the market insight reports and intelligence services provided by DBMR. With this, our clients can typically keep one step ahead of their competitors, project their sales and revenue, and estimate their profit and loss expenditures.

North America Ready to Eat Food Market Scope

The market is segmented on the basis of product type, category, packaging type, packaging size, packaging technology, storage type, distribution channel, and end-user. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Product Type

- Meat Products

- Cereal Based Products

- Dairy Products

- Bakery Products

- Savory Sweets

- Confectionery Products

- Vegetable Based Products

- Instant Soups, Savory Snacks

- Refrigerated Foods

- Plant Based Meat Snacks

- Ready To Eat Meals

Category

- Conventional

- Specialty

Packaging Type

- Pouches/Sachets

- Cans

- Jars & Containers

- Bottles

- Boxes

- Others

Packaging Size

- Less than 250 grams

- 251-500 grams

- 501-750 grams

- 751-1000 grams

- More than 1000 grams

Packaging Technology

- Oxygen Scavengers

- Moisture Control

- Antimicrobials

- Time Temperature Indicators

- Edible Films

Source Type

- Frozen/Refrigerated

- Shelf-Stable

- Canned

- Others

Distribution Channel

- Store-Based

- Non-Store Based Channel

End-User

- Food Industry Services

- Households

- Others

North America Ready to Eat Food Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, product type, category, packaging type, packaging size, packaging technology, storage type, distribution channel, and end-user as referenced above.

The countries covered in the market are U.S., Canada, and Mexico.

U.S. is expected to dominate the Ready-to-Eat (RTE) food market due to a fast-paced lifestyle, high consumer demand for convenience, and strong purchasing power. Advanced food processing technology, a well-established retail network, and widespread e-commerce adoption further drive market growth. The presence of major food brands, continuous product innovation, and rising health-conscious trends contribute to market expansion. In addition, a robust cold chain infrastructure ensures efficient storage and distribution of RTE products.

U.S. is expected to be the fastest growing in the Ready-to-Eat (RTE) food market due to increasing demand for convenience, busy lifestyles, and a preference for quick meal solutions. Expanding supermarket chains, online food delivery services, and technological advancements in food preservation drive market expansion. In addition, rising health consciousness is fueling demand for organic, high-protein, and clean-label options. Continuous innovation by major food brands and sustainable packaging trends further boost market growth.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

North America Ready to Eat Food Market Share

The market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

North America Ready to Eat Food Market Leaders Operating in the Market Are:

- Lamb Weston (U.S.)

- Simplot (U.S.)

- Haldiram (India)

- Farm Frites (Netherlands)

- Greenyard (Belgium)

- Agrarfrost GmbH (Germany)

- Agristo (Belgium)

- CSC Brands LP (Canada)

- The Hain Celestial Group, Inc. (U.S.)

- Bakkavor Group plc (U.K.)

- McCain Foods Limited (Canada)

- Premier Foods plc (U.K.)

- gitsfood.com (India)

- Nomad Foods (U.K.)

- General Mills (U.S.)

- Greencore Group plc (Ireland)

- Orkla (Norway)

- ITC Limited (India)

- Himalaya Food International Ltd. (India)

- Mondelēz International Group (U.S.)

- Kraft Heinz (U.S.)

- Tyson foods, inc. (U.S.)

- Unilever Food Solutions (U.K.)

- Nestlé (Switzerland)

- Light Mass (Brazil)

- Kellanova (U.S.)

- Hormel Foods, LLC. (U.S.)

- Koyara Food (India)

- Priya Foods (India)

- Genie Food Group (India)

- Vechem Organics (P) Limited (India)

- Vimal Agro Products Pvt Ltd (India)

- sankalpfoods.com (India)

- Regal Kitchen Foods (India)

- eateasy new (India)

- GODREJ AGROVET LTD. (India)

- 2 Sisters Food Group (U.K.)

Latest Developments in North America Ready to Eat Food Market

- In January 2025, OREO is kicking off 2025 with the launch of six exciting new flavors, including both limited edition and permanent products. Among the highlights are OREO Game Day cookies, which feature football-inspired embossments, perfect for game days and watch parties. The new Loaded OREO cookies, available permanently, offer Mega Stuf creme filled with bits of OREO pieces. Other permanent additions include Golden OREO Cakesters, OREO Irish Creme THINS, and OREO Minis Peanut Butter. Golden OREO Cakesters feature golden snack cakes with creme filling, OREO Irish Creme THINS offer a rich Irish Creme twist, and OREO Minis Peanut Butter combines chocolate cookies with smooth peanut butter creme. In addition, frozen OREO treats round out the exciting new product lineup

- In September 2024, The partnership between OREO and Coca-Cola introduces a playful and exciting collaboration called “Besties,” celebrating the unique bond of friendship. The brands have come together to offer two limited-time products: the OREO Coca-Cola Sandwich Cookie and Coca-Cola OREO Zero Sugar Limited Edition. Both feature distinct designs and packaging, blending the iconic elements of both brands. The OREO Coca-Cola Sandwich Cookie combines chocolate basecakes with Coca-Cola-inspired flavor and white creme studded with red edible glitter, while the Coca-Cola OREO Zero Sugar offers a refreshing Coca-Cola taste with hints of OREO flavor. The collaboration aims to unite fans, create new experiences, and celebrate connection and togetherness in a fun and unexpected way

- In April 2024, The mischievous SOUR PATCH KIDS have teamed up with OREO for a fun and unexpected collaboration, introducing the limited-edition OREO SOUR PATCH KIDS cookies. These cookies feature SOUR PATCH KIDS flavored Golden OREOs, with colorful inclusions and a creme filling packed with multi-colored sour sugar for a sweet and sour experience. Along with the cookies, the brands are launching an exclusive merch line, including a crewneck, joggers, bucket hat, crossbody bag, hair clips, and socks. The collection celebrates the playful spirit of both brands, offering fans a chance to enjoy the ultimate sweet and sour combo while sporting limited-edition OREO and SOUR PATCH KIDS gear

- In February 2023, Mondelēz International is taking a significant step toward its 2050 goal of achieving net zero greenhouse gas emissions by announcing a major investment in renewable energy from photovoltaic power plants in Poland. The company has signed a 12-year Virtual Power Purchase Agreement with GoldenPeaks Capital, which will supply around 126 gigawatt hours of renewable electricity annually, sourced from various solar power plants in Poland. This agreement is expected to save over 1 million metric tons of CO2 and offset the electricity-related carbon footprint of eight Mondelēz plants in Poland. The energy production is set to begin in March 2023, marking a major milestone in Mondelēz's commitment to sustainability and reducing its emissions footprint. This collaboration exemplifies the company's dedication to building a more sustainable future while continuing to deliver its beloved products such as Milka, Prince Polo, and Delicje

- In February 2025, Capri Sun has introduced its first resealable bottle in over 20 years, offering a convenient new way for fans of all ages to enjoy its iconic flavors on the go. The 12-ounce bottles, available in Fruit Punch, Pacific Cooler, and Strawberry Kiwi, contain the equivalent of two pouches and are made with all-natural ingredients, with no artificial dyes or sweeteners. This launch addresses consumer demand for a larger serving size and is designed to meet the needs of busy families, especially in convenience stores where Capri Sun was previously less available. The move expands Capri Sun's portfolio, building on the success of previous innovations such as Capri Sun Multi-Serve jugs, and continues the brand’s commitment to evolving with consumer preferences

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 DBMR VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 THREAT OF SUBSTITUTES

4.1.3 BARGAINING POWER OF BUYERS

4.1.4 BARGAINING POWER OF SUPPLIERS

4.1.5 COMPETITIVE RIVALRY

4.2 IMPORT EXPORT SCENARIO

4.3 VALUE CHAIN ANALYSIS

4.3.1 RAW MATERIAL SOURCING

4.3.2 FOOD PROCESSING & MANUFACTURING

4.3.3 PACKAGING AND STORAGE

4.3.4 DISTRIBUTION AND LOGISTICS

4.3.5 MARKETING AND RETAILING

4.3.6 CONCLUSION

4.4 KEY FACTORS INFLUENCING PURCHASING DECISION OF END-USERS

4.4.1 CONVENIENCE AND TIME-SAVING

4.4.2 HEALTH AND NUTRITION AWARENESS

4.4.3 PRICE SENSITIVITY AND ECONOMIC FACTORS

4.4.4 BRAND REPUTATION AND TRUST

4.4.5 PACKAGING AND PRODUCT PRESENTATION

4.4.6 DIGITAL INFLUENCE AND ONLINE RETAILING

4.4.7 CULTURAL AND REGIONAL PREFERENCES

4.4.8 SUSTAINABILITY AND ETHICAL CONSIDERATIONS

4.5 GROWTH STRATEGIES ADOPTED BY KEY MARKET PLAYERS

4.5.1 PRODUCT INNOVATION AND DIVERSIFICATION

4.5.2 STRATEGIC ACQUISITIONS

4.5.3 INTERNATIONAL EXPANSION

4.5.4 TECHNOLOGICAL ADVANCEMENTS

4.6 INDUSTRY TRENDS AND FUTURE PERSPECTIVE

4.6.1 INDUSTRY TRENDS

4.6.1.1 GROWING CONSUMER DEMAND FOR CONVENIENCE

4.6.1.2 RISING POPULARITY OF HEALTHY AND NUTRITIOUS RTE FOODS

4.6.1.3 INNOVATIONS IN PACKAGING FOR EXTENDED SHELF LIFE

4.6.1.4 EXPANSION OF FROZEN AND CHILLED RTE SEGMENTS

4.6.1.5 RISE OF PLANT-BASED AND ALTERNATIVE PROTEIN OPTIONS

4.6.1.6 DIGITALIZATION AND E-COMMERCE GROWTH

4.6.1.7 FOCUS ON CLEAN LABEL AND TRANSPARENCY

4.6.2 FUTURE PERSPECTIVE

4.6.2.1 TECHNOLOGICAL ADVANCEMENTS IN FOOD PROCESSING

4.6.2.2 SUSTAINABLE AND ETHICAL FOOD CHOICES

4.6.2.3 PERSONALIZATION IN RTE MEALS

4.6.2.4 REGULATORY AND COMPLIANCE CHALLENGES

4.7 OVERVIEW OF TECHNOLOGICAL INNOVATIONS

4.7.1 ADVANCED FOOD PROCESSING TECHNOLOGIES

4.7.2 SMART PACKAGING AND SUSTAINABLE MATERIALS

4.7.3 AUTOMATION AND ROBOTICS IN FOOD PRODUCTION

4.7.4 NUTRITIONAL ENHANCEMENT AND FUNCTIONAL INGREDIENTS

4.7.5 AI & BIG DATA FOR PERSONALIZATION AND SUPPLY CHAIN OPTIMIZATION

4.7.6 3D FOOD PRINTING AND CUSTOMIZATION

4.7.7 E-COMMERCE, CLOUD KITCHENS, AND LAST-MILE DELIVERY INNOVATIONS

4.7.8 CONCLUSION

4.8 RAW MATERIAL COVERAGE

4.8.1 PROTEINS (MEAT, POULTRY, AND PLANT-BASED PROTEINS)

4.8.2 GRAINS AND CARBOHYDRATES

4.8.3 VEGETABLES AND FRUITS

4.8.4 PRESERVATIVES AND ADDITIVES

4.8.5 EMERGING TRENDS AND FUTURE SOURCING OPPORTUNITIES

4.8.6 CONCLUSION

4.9 SUPPLY CHAIN ANALYSIS

4.9.1 RAW MATERIAL SOURCING AND PROCUREMENT

4.9.2 PROCESSING AND MANUFACTURING

4.9.3 STORAGE AND INVENTORY MANAGEMENT

4.9.4 DISTRIBUTION AND LOGISTICS

4.9.5 RETAIL AND CONSUMER ACCESS

4.9.6 CHALLENGES IN THE RTE FOOD SUPPLY CHAIN

4.9.7 FUTURE TRENDS AND INNOVATIONS

4.9.8 CONCLUSION

4.1 PRICING ANALYSIS

4.11 PRODUCTION CAPACITY OF KEY MANUFACTURERS

4.12 BRAND OUTLOOK

4.12.1 BRAND COMPARATIVE ANALYSIS

4.12.2 PRODUCT VS BRAND OVERVIEW

4.12.2.1 PRODUCT OVERVIEW

4.12.2.2 BRAND OVERVIEW

4.12.2.3 CONCLUSION

5 REGULATORY FRAMEWORK AND GUIDELINES

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING WORK HOURS AND FAST-PACED LIFESTYLES

6.1.2 RISING CONSUMER DISPOSABLE INCOME AND HIGHER PURCHASING POWER

6.1.3 RAPIDLY EXPANDING RETAIL AND E-COMMERCE CHANNELS

6.1.4 RISING DEMAND FOR HEALTHY, ORGANIC AND FORTIFIED READY-TO-EAT FOODS

6.2 RESTRAINTS

6.2.1 HEALTH CONCERNS RELATED TO PROCESSED FOODS

6.2.2 HIGH COST OF READY-TO-EAT (RTE) COMPARED TO HOME-COOKED MEALS

6.3 OPPORTUNITIES

6.3.1 RISING DEMAND FOR PLANT-BASED AND VEGAN READY-TO-EAT FOODS

6.3.2 TECHNOLOGICAL ADVANCEMENTS IN FOOD PROCESSING AND PACKAGING

6.3.3 CUSTOMIZATION AND PERSONALIZATION OF READY-TO-EAT FOODS

6.4 CHALLENGES

6.4.1 INTENSE MARKET COMPETITION AMONGST MAJOR FOOD BRANDS AND REGIONAL PLAYERS

6.4.2 CONSUMER PERCEPTION OF ARTIFICIAL INGREDIENTS AND FLAVORS IN READY-TO-EAT FOODS

7 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 MEAT PRODUCTS

7.3 CEREAL BASED PRODUCTS

7.4 DAIRY PRODUCTS

7.5 BAKERY PRODUCTS

7.6 SAVORY SWEETS

7.7 CONFECTIONERY PRODUCTS

7.8 VEGETABLES BASED PRODUCTS

7.9 INSTANT SOUPS

7.1 SAVORY SNACKS

7.11 REFRIGERATED FOODS

7.12 PLANT BASED MEAT SNACKS

7.13 READY TO EAT MEALS

8 NORTH AMERICA READY TO EAT FOOD MARKET, BY CATEGORY

8.1 OVERVIEW

8.2 CONVENTIONAL

8.3 SPECIALTY

9 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING TYPE

9.1 OVERVIEW

9.2 POUCHES/SACHETS

9.3 CANS

9.4 JARS & CONTAINERS

9.5 BOTTLES

9.6 BOXES

9.7 OTHERS

10 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING SIZE

10.1 OVERVIEW

10.2 LESS THAN 250 GRAMS

10.3 251-500 GRAMS

10.4 501-750 GRAMS

10.5 751-1000 GRAMS

10.6 MORE THAN 1000 GRAMS

11 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING TECHNOLOGY

11.1 OVERVIEW

11.2 OXYGEN SCAVENGERS

11.3 MOISTURE CONTROL

11.4 ANTIMICROBIALS

11.5 TIME TEMPERATURE INDICATORS

11.6 EDIBLE FILMS

12 NORTH AMERICA READY TO EAT FOOD MARKET, BY STORAGE TYPE

12.1 OVERVIEW

12.2 FROZEN/REFRIGERATED

12.3 SHELF-STABLE

12.4 CANNED

12.5 OTHERS

13 NORTH AMERICA READY TO EAT FOOD MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 STORE-BASED

13.3 NON-STORE BASED

14 NORTH AMERICA READY TO EAT FOOD MARKET, BY END USER

14.1 OVERVIEW

14.2 FOOD INDUSTRY SERVICES

14.3 HOUSEHOLDS

14.4 OTHERS

15 NORTH AMERICA READY TO EAT FOOD MARKET, BY REGION

15.1 NORTH AMERICA

15.1.1 U.S.

15.1.2 CANADA

15.1.3 MEXICO

16 NORTH AMERICA READY TO EAT FOOD MARKET: COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: GLOBAL

17 SWOT ANALYSIS

18 COMPANY PROFILES

18.1 MONDELĒZ INTERNATIONAL, INC.

18.1.1 COMPANY SNAPSHOT

18.1.2 RECENT FINANCIALS

18.1.3 COMPANY SHARE ANALYSIS

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT DEVELOPMENT

18.2 THE KRAFT HEINZ COMPANY

18.2.1 COMPANY SNAPSHOT

18.2.2 RECENT FINANCIALS

18.2.3 COMPANY SHARE ANALYSIS

18.2.4 PRODUCT PORTFOLIO

18.2.5 RECENT DEVELOPMENT

18.3 GENERAL MILLS INC

18.3.1 COMPANY SNAPSHOT

18.3.2 RECENT FINANCIALS

18.3.3 COMPANY SHARE ANALYSIS

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT DEVELOPMENT

18.4 NESTLÉ

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 COMPANY SHARE ANALYSIS

18.4.4 PRODUCT PORTFOLIO

18.4.5 RECENT DEVELOPMENTS

18.5 KELLANOVA

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 COMPANY SHARE ANALYSIS

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT DEVELOPMENT

18.6 AGRISTO

18.6.1 COMPANY SNAPSHOT

18.6.2 PRODUCT PORTFOLIO

18.6.3 RECENT DEVELOPMENT

18.7 2 SISTERS FOOD GROUP

18.7.1 COMPANY SNAPSHOT

18.7.2 PRODUCT PORTFOLIO

18.7.3 RECENT NEWS

18.8 AGRARFROST GMBH

18.8.1 COMPANY SNAPSHOT

18.8.2 PRODUCT PORTFOLIO

18.8.3 RECENT DEVELOPMENT

18.9 BAKKAVOR GROUP PLC

18.9.1 COMPANY SNAPSHOT

18.9.2 RECENT FINANCIALS

18.9.3 PRODUCT PORTFOLIO

18.9.4 RECENT DEVELOPMENT

18.1 CSC BRANDS LP

18.10.1 COMPANY SNAPSHOT

18.10.2 PRODUCT PORTFOLIO

18.10.3 RECENT DEVELOPMENT

18.11 EATEASY NEW.

18.11.1 COMPANY SNAPSHOT

18.11.2 PRODUCT PORTFOLIO

18.11.3 RECENT DEVELOPMENT

18.12 FARM FRITES

18.12.1 COMPANY SNAPSHOT

18.12.2 PRODUCT PORTFOLIO

18.12.3 RECENT DEVELOPMENT

18.13 GENIE FOOD GROUP

18.13.1 COMPANY SNAPSHOT

18.13.2 PRODUCT PORTFOLIO

18.13.3 RECENT DEVELOPMENT

18.14 GITSFOOD.COM

18.14.1 COMPANY SNAPSHOT

18.14.2 PRODUCT PORTFOLIO

18.14.3 RECENT DEVELOPMENT

18.15 GODREJ AGROVET LIMITED

18.15.1 COMPANY SNAPSHOT

18.15.2 REVENUE ANALYSIS

18.15.3 PRODUCT PORTFOLIO

18.15.4 RECENT DEVELOPMENT

18.16 GREENCORE GROUP PLC

18.16.1 COMPANY SNAPSHOT

18.16.2 RECENT FINANCIALS

18.16.3 PRODUCT PORTFOLIO

18.16.4 NEWS TYPE

18.17 GREENYARD

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT DEVELOPMENT

18.18 HALDIRAM’S

18.18.1 COMPANY SNAPSHOTS

18.18.2 PRODUCT PORTFOLIO

18.18.3 RECENT DEVELOPMENT

18.19 HIMALAYA FOOD INTERNATIONAL LTD.

18.19.1 COMPANY SNAPSHOT

18.19.2 REVENUE ANALYSIS

18.19.3 PRODUCT PORTFOLIO

18.19.4 RECENT DEVELOPMENT

18.2 HORMEL FOODS CORPORATION.

18.20.1 COMPANY SNAPSHOT

18.20.2 REVENUE ANALYSIS

18.20.3 PRODUCT PORTFOLIO

18.20.4 RECENT DEVELOPMENT

18.21 ITC LIMITED

18.21.1 COMPANY SNAPSHOT

18.21.2 REVENUE ANALYSIS

18.21.3 PRODUCT PORTFOLIO

18.21.4 RECENT DEVELOPMENTS

18.22 KOYARA FOODS

18.22.1 COMPANY SNAPSHOT

18.22.2 PRODUCT PORTFOLIO

18.22.3 RECENT DEVELOPMENT

18.23 LAMB WESTON, INC.

18.23.1 COMPANY SNAPSHOT

18.23.2 REVENUE ANALYSIS

18.23.3 PRODUCT PORTFOLIO

18.23.4 RECENT DEVELOPMENT

18.24 LIGHT MASS

18.24.1 COMPANY SNAPSHOT

18.24.2 PRODUCT PORTFOLIO

18.24.3 RECENT DEVELOPMENT

18.25 MCCAIN FOODS LIMITED

18.25.1 COMPANY SNAPSHOT

18.25.2 PRODUCT PORTFOLIO

18.25.3 RECENT DEVELOPMENT

18.26 NOMAD FOODS

18.26.1 COMPANY SNAPSHOT

18.26.2 RECENT FINANCIALS

18.26.3 PRODUCT PORTFOLIO

18.26.4 RECENT DEVELOPMENT

18.27 ORKLA

18.27.1 COMPANY SNAPSHOT

18.27.2 RECENT FINANCIALS

18.27.3 PRODUCT PORTFOLIO

18.27.4 RECENT DEVELOPMENT

18.28 PREMIER FOODS PLC

18.28.1 COMPANY SNAPSHOT

18.28.2 RECENT FINANCIALS

18.28.3 PRODUCT PORTFOLIO

18.28.4 RECENT DEVELOPMENT

18.29 PRIYA FOODS

18.29.1 COMPANY SNAPSHOT

18.29.2 PRODUCT PORTFOLIO

18.29.3 RECENT DEVELOPMENT

18.3 REGAL KITCHEN FOODS

18.30.1 COMPANY SNAPSHOT

18.30.2 PRODUCT PORTFOLIO

18.30.3 RECENT DEVELOPMENT

18.31 SANKALPFOODS.COM

18.31.1 COMPANY SNAPSHOT

18.31.2 PRODUCT PORTFOLIO

18.31.3 RECENT DEVELOPMENT/ NEWS TYPE

18.32 J.R. SIMPLOT COMPANY.

18.32.1 COMPANY SNAPSHOT

18.32.2 PRODUCT PORTFOLIO

18.32.3 RECENT DEVELOPMENT

18.33 THE HAIN CELESTIAL GROUP, INC.

18.33.1 COMPANY SNAPSHOT

18.33.2 REVENUE ANALYSIS

18.33.3 PRODUCT PORTFOLIO

18.33.4 RECENT DEVELOPMENTS

18.34 TYSON FOODS, INC.

18.34.1 COMPANY SNAPSHOT

18.34.2 RECENT FINANCIALS

18.34.3 PRODUCT PORTFOLIO

18.34.4 RECENT DEVELOPMENT

18.35 UNILEVER

18.35.1 COMPANY SNAPSHOT

18.35.2 REVENUE ANALYSIS

18.35.3 PRODUCT PORTFOLIO

18.35.4 RECENT DEVELOPMENTS

18.36 VECHEM ORGANICS (P) LIMITED

18.36.1 COMPANY SNAPSHOT

18.36.2 PRODUCT PORTFOLIO

18.36.3 RECENT DEVELOPMENT

18.37 VIMAL AGRO PRODUCTS PVT LTD

18.37.1 COMPANY SNAPSHOT

18.37.2 PRODUCT PORTFOLIO

18.37.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

List of Table

TABLE 1 ESTIMATED PRODUCTION CAPACITY OF KEY MANUFACTURERS

TABLE 2 REGULATORY COVERAGE

TABLE 3 INCREASING DISPOSABLE INCOMES

TABLE 4 ESTIMATED SAVINGS USING READY TO EAT FOODS

TABLE 5 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (TONS)

TABLE 7 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD/KG)

TABLE 8 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 9 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 10 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 11 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 12 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 13 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION 2018-2032, (USD THOUSAND)

TABLE 14 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 15 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 16 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 17 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 18 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 19 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, REGION, 2018-2032, (TONS)

TABLE 20 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 21 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 22 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 23 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 24 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (TONS)

TABLE 25 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (USD/KG)

TABLE 26 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 27 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 28 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 29 NORTH AMERICA ANIMAL BASED CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 30 NORTH AMERICA PLANT BASED CHEESE IN READY TO EAT FOOD MARKET, BY TYPE (USD THOUSAND)

TABLE 31 NORTH AMERICA ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032, 2018-2032 (USD THOUSAND)

TABLE 32 NORTH AMERICA ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 33 NORTH AMERICA ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 34 NORTH AMERICA CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 35 NORTH AMERICA CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 36 NORTH AMERICA CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 37 NORTH AMERICA PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 38 NORTH AMERICA PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 39 NORTH AMERICA PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 40 NORTH AMERICA GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 41 NORTH AMERICA GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (TONS)

TABLE 42 NORTH AMERICA GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD/KG)

TABLE 43 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 44 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032, (TONS)

TABLE 45 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 47 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 48 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 49 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 50 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 51 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 52 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 53 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION TYPE, 2018-2032, (USD THOUSAND)

TABLE 54 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 55 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 57 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 58 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 59 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 60 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 61 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 62 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 63 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 64 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 65 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 66 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 67 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 68 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 69 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 70 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 72 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 73 NORTH AMERICA CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 NORTH AMERICA CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 75 NORTH AMERICA CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 76 NORTH AMERICA WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 77 NORTH AMERICA WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 78 NORTH AMERICA WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 79 NORTH AMERICA NAMKEEN IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 NORTH AMERICA NAMKEEN IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 81 NORTH AMERICA NAMKEEN IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 82 NORTH AMERICA BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 NORTH AMERICA BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 84 NORTH AMERICA BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 85 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 86 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 87 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE (USD THOUSAND)

TABLE 88 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE (TONS)

TABLE 89 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE (USD/KG)

TABLE 90 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 91 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (TONS)

TABLE 92 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 93 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 94 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 95 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 96 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (TONS)

TABLE 97 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD/KG)

TABLE 98 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABLE 99 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY REGION 2018-2032, (TONS)

TABLE 100 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 101 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 102 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 103 NORTH AMERICA READY TO EAT FOOD MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 104 NORTH AMERICA CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 105 NORTH AMERICA SPECIALITY IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 106 NORTH AMERICA SPECIALTY IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 NORTH AMERICA POUCHES/SACHETS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 109 NORTH AMERICA CANS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 110 NORTH AMERICA JARS & CONTAINERS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 111 NORTH AMERICA BOTTLES IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 112 NORTH AMERICA BOTTLES IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 113 NORTH AMERICA BOXES IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 114 NORTH AMERICA OTHERS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 115 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING SIZE, 2018-2032 (USD THOUSAND)

TABLE 116 NORTH AMERICA LESS THAN 250 GRAMS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 117 NORTH AMERICA 251-500 GRAMS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 118 NORTH AMERICA 501-750 GRAMS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 119 NORTH AMERICA 751-1000 GRAMS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 120 NORTH AMERICA MORE THAN 1000 GRAMS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 121 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 122 NORTH AMERICA OXYGEN SCAVENGERS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 123 NORTH AMERICA MOISTURE CONTROL IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 124 NORTH AMERICA ANTIMICROBIALS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 125 NORTH AMERICA TIME TEMPERATURE INDICATORS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 126 NORTH AMERICA EDIBLE FILMS IN CONVENTIONAL IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 127 NORTH AMERICA READY TO EAT FOOD MARKET, BY STORAGE TYPE, 2018-2032 (USD THOUSAND)

TABLE 128 NORTH AMERICA FROZEN/REFRIGERATED IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 129 NORTH AMERICA SHELF-STABLE IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 130 NORTH AMERICA CANNED IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 131 NORTH AMERICA OTHERS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 132 NORTH AMERICA READY TO EAT FOOD MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 133 NORTH AMERICA STORE-BASED IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 134 NORTH AMERICA STORE-BASED IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 135 NORTH AMERICA NON-STORE BASED IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 136 NORTH AMERICA NON-STORE-BASED IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 137 NORTH AMERICA READY TO EAT FOOD MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 138 NORTH AMERICA FOOD INDUSTRY SERVICES IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 139 NORTH AMERICA FOOD INDUSTRY SERVICES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 NORTH AMERICA RESTAURANTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 NORTH AMERICA HOUSEHOLDS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 142 NORTH AMERICA OTHERS IN READY TO EAT FOOD MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 143 NORTH AMERICA READY TO EAT FOOD MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 144 NORTH AMERICA READY TO EAT FOOD MARKET, BY COUNTRY, 2018-2032 (TONS)

TABLE 145 NORTH AMERICA READY TO EAT FOOD MARKET, BY COUNTRY, 2018-2032 (USD/ KG)

TABLE 146 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 147 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (TONS)

TABLE 148 NORTH AMERICA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD/KG)

TABLE 149 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 150 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 151 NORTH AMERICA MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 152 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 154 NORTH AMERICA CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 155 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 156 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 157 NORTH AMERICA DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 158 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 159 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (TONS)

TABLE 160 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (USD/KG)

TABLE 161 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 162 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 163 NORTH AMERICA CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 164 NORTH AMERICA ANIMAL BASED CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 165 NORTH AMERICA PLANT BASED CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 166 NORTH AMERICA ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 NORTH AMERICA ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 168 NORTH AMERICA ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 169 NORTH AMERICA CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 NORTH AMERICA CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 171 NORTH AMERICA CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 172 NORTH AMERICA PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 NORTH AMERICA PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 174 NORTH AMERICA PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 175 NORTH AMERICA GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 176 NORTH AMERICA GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (TONS)

TABLE 177 NORTH AMERICA GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD/KG)

TABLE 178 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 180 NORTH AMERICA BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 181 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 182 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 183 NORTH AMERICA SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 184 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 185 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 186 NORTH AMERICA CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 187 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 189 NORTH AMERICA VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 190 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 191 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 192 NORTH AMERICA INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 193 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 195 NORTH AMERICA SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 196 NORTH AMERICA CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 197 NORTH AMERICA CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 198 NORTH AMERICA CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 199 NORTH AMERICA WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 200 NORTH AMERICA WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 201 NORTH AMERICA WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 202 NORTH AMERICA NAMKEENS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 203 NORTH AMERICA NAMKEENS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 204 NORTH AMERICA NAMKEENS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 205 NORTH AMERICA BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 206 NORTH AMERICA BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 207 NORTH AMERICA BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 208 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 209 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 210 NORTH AMERICA REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 211 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 212 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 213 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 214 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 215 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (TONS)

TABLE 216 NORTH AMERICA PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD/KG)

TABLE 217 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 218 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 219 NORTH AMERICA READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 220 NORTH AMERICA READY TO EAT FOOD MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 221 NORTH AMERICA SPECIALTY IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 222 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING TYPE, 2018-2032 (USD THOUSAND)

TABLE 223 NORTH AMERICA BOTTLES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 224 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING SIZE, 2018-2032 (USD THOUSAND)

TABLE 225 NORTH AMERICA READY TO EAT FOOD MARKET, BY PACKAGING TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 226 NORTH AMERICA READY TO EAT FOOD MARKET, BY STORAGE TYPE, 2018-2032 (USD THOUSAND)

TABLE 227 NORTH AMERICA READY TO EAT FOOD MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 228 NORTH AMERICA STORE-BASED IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 229 NORTH AMERICA NON-STORE BASED IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 230 NORTH AMERICA READY TO EAT FOOD MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 231 NORTH AMERICA FOOD INDUSTRY SERVICES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 232 NORTH AMERICA RESTAURANTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 233 U.S. READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 234 U.S. READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (TONS)

TABLE 235 U.S. READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD/KG)

TABLE 236 U.S. MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 237 U.S. MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 238 U.S. MEAT PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 239 U.S. CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 240 U.S. CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 241 U.S. CEREAL BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 242 U.S. DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 243 U.S. DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 244 U.S. DAIRY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 245 U.S. CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 246 U.S. CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (TONS)

TABLE 247 U.S. CHEESE IN READY TO EAT FOOD MARKET, BY FORM, 2018-2032 (USD/KG)

TABLE 248 U.S. CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 249 U.S. CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 250 U.S. CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 251 U.S. ANIMAL BASED CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 252 U.S. PLANT BASED CHEESE IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 253 U.S. ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 254 U.S. ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 255 U.S. ICE CREAMS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 256 U.S. CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 257 U.S. CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 258 U.S. CURD IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 259 U.S. PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 260 U.S. PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 261 U.S. PANEER IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 262 U.S. GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 263 U.S. GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (TONS)

TABLE 264 U.S. GHEE IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD/KG)

TABLE 265 U.S. BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 266 U.S. BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 267 U.S. BAKERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 268 U.S. SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 269 U.S. SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 270 U.S. SAVORY SWEETS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 271 U.S. CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 272 U.S. CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 273 U.S. CONFECTIONERY PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 274 U.S. VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 275 U.S. VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 276 U.S. VEGETABLES BASED PRODUCTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 277 U.S. INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 278 U.S. INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 279 U.S. INSTANT SOUPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 280 U.S. SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 281 U.S. SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 282 U.S. SAVORY SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 283 U.S. CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 284 U.S. CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 285 U.S. CHIPS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 286 U.S. WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 287 U.S. WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 288 U.S. WAFERS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 289 U.S. NAMKEENS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 290 U.S. NAMKEENS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 291 U.S. NAMKEENS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 292 U.S. BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 293 U.S. BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 294 U.S. BISCUITS & COOKIES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 295 U.S. REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 296 U.S. REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 297 U.S. REFRIGERATED FOODS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 298 U.S. PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 299 U.S. PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 300 U.S. PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 301 U.S. PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD THOUSAND)

TABLE 302 U.S. PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (TONS)

TABLE 303 U.S. PLANT BASED MEAT SNACKS IN READY TO EAT FOOD MARKET, BY SOURCE, 2018-2032 (USD/KG)

TABLE 304 U.S. READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 305 U.S. READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 306 U.S. READY TO EAT MEALS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD/KG)

TABLE 307 U.S. READY TO EAT FOOD MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 308 U.S. SPECIALTY IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 309 U.S. READY TO EAT FOOD MARKET, BY PACKAGING TYPE, 2018-2032 (USD THOUSAND)

TABLE 310 U.S. BOTTLES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 311 U.S. READY TO EAT FOOD MARKET, BY PACKAGING SIZE, 2018-2032 (USD THOUSAND)

TABLE 312 U.S. READY TO EAT FOOD MARKET, BY PACKAGING TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 313 U.S. READY TO EAT FOOD MARKET, BY STORAGE TYPE, 2018-2032 (USD THOUSAND)

TABLE 314 U.S. READY TO EAT FOOD MARKET, BY DISTRIBUTION CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 315 U.S. STORE-BASED IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 316 U.S. NON-STORE BASED IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 317 U.S. READY TO EAT FOOD MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 318 U.S. FOOD INDUSTRY SERVICES IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 319 U.S. RESTAURANTS IN READY TO EAT FOOD MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 320 CANADA READY TO EAT FOOD MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)