North America Recycled Plastic Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

54.30 Billion

USD

83.33 Billion

2024

2032

USD

54.30 Billion

USD

83.33 Billion

2024

2032

| 2025 –2032 | |

| USD 54.30 Billion | |

| USD 83.33 Billion | |

| % | |

|

تجزئة سوق البلاستيك المُعاد تدويره في أمريكا الشمالية، حسب النوع (بولي إيثيلين تيريفثالات، بولي إيثيلين، بولي بروبيلين، بولي فينيل كلوريد، بوليسترين، وغيرها)، المصدر (زجاجات، أكياس، أغشية، ألياف، رغوات، وغيرها)، الصناعة (التعبئة والتغليف، البناء والتشييد، المنسوجات، السيارات، الكهرباء والإلكترونيات، السلع المنزلية، الزراعة، الرعاية الصحية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق البلاستيك المعاد تدويره في أمريكا الشمالية

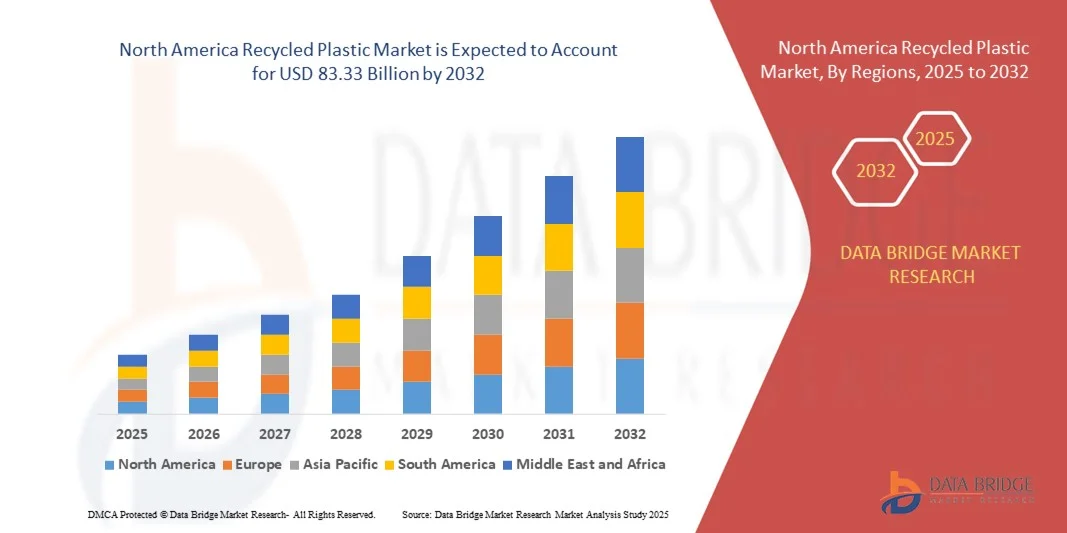

- تم تقييم حجم سوق البلاستيك المعاد تدويره في أمريكا الشمالية بـ 54.30 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 83.33 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة

- ينشأ توسع السوق في المقام الأول بسبب المخاوف البيئية المتزايدة، والضغط التنظيمي على إدارة النفايات البلاستيكية، والطلب المتزايد على حلول التغليف المستدامة عبر الصناعات

- بالإضافة إلى ذلك، فإن التقدم في تقنيات إعادة التدوير والتحول نحو ممارسات الاقتصاد الدائري يشجع الشركات المصنعة على اعتماد البلاستيك المعاد تدويره، مما يدفع نمو السوق بشكل كبير في جميع أنحاء أمريكا الشمالية.

تحليل سوق البلاستيك المُعاد تدويره في أمريكا الشمالية

- أصبحت المواد البلاستيكية المعاد تدويرها، والمشتقة من نفايات البلاستيك بعد الاستهلاك أو ما بعد الصناعة، مكونات أساسية في التصنيع المستدام عبر قطاعات مثل التعبئة والتغليف والسيارات والبناء والسلع الاستهلاكية، وذلك بسبب فعاليتها من حيث التكلفة وتقليل البصمة البيئية.

- الطلب المتزايد على البلاستيك المعاد تدويره مدفوع في المقام الأول باللوائح البيئية الصارمة ومبادرات الاستدامة للشركات وتفضيل المستهلكين المتزايد للمنتجات الصديقة للبيئة

- سيطرت الولايات المتحدة على سوق البلاستيك المعاد تدويره في أمريكا الشمالية بأكبر حصة إيرادات بلغت 36% في عام 2024، بدعم من البنية التحتية القوية لإعادة التدوير، والدعم الحكومي القوي لسياسات الاستدامة، والتبني الواسع النطاق من قبل الشركات لنماذج الاقتصاد الدائري، مع قيادة الولايات المتحدة في استهلاك البلاستيك المعاد تدويره في جميع أنحاء صناعات التعبئة والتغليف والسيارات.

- من المتوقع أن تكون كندا أسرع منطقة نموًا في سوق البلاستيك المعاد تدويره في أمريكا الشمالية خلال فترة التنبؤ بسبب التوسع الصناعي والوعي البيئي المتزايد والمبادرات الحكومية الداعمة التي تروج لإعادة التدوير.

- سيطرت شريحة البولي إيثيلين تيريفثالات (PET) على السوق بأكبر حصة إيرادات بلغت 34.5% في عام 2024، ويرجع ذلك في المقام الأول إلى استخدامها على نطاق واسع في تطبيقات التعبئة والتغليف، وخاصة للزجاجات وحاويات المواد الغذائية

نطاق التقرير وتقسيم سوق البلاستيك المُعاد تدويره في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق البلاستيك المعاد تدويره |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق البلاستيك المُعاد تدويره في أمريكا الشمالية

تعزيز الاستدامة وتكامل الاقتصاد الدائري

- من الاتجاهات المهمة والمتسارعة في سوق البلاستيك المُعاد تدويره في أمريكا الشمالية التركيز المتزايد على الاستدامة من خلال مبادرات الاقتصاد الدائري المُعززة. وتعتمد الشركات بشكل متزايد تقنيات وعمليات إعادة تدوير متقدمة تُحسّن جودة البلاستيك المُعاد تدويره وقابليته للاستخدام، مما يُقلل الاعتماد على المواد الخام ويُقلل الأثر البيئي.

- على سبيل المثال، تقوم شركات مثل MBA Polymers وGreenMantra Technologies بتطوير طرق إعادة التدوير الكيميائية التي تعمل على تفكيك البلاستيك إلى جزيئاته الأصلية، مما يسمح بإعادة استخدام المواد المعاد تدويرها في تطبيقات عالية القيمة مثل التعبئة والتغليف وقطع غيار السيارات والسلع الاستهلاكية.

- تُمكّن الابتكارات في عمليات إعادة التدوير، بما في ذلك تقنيات الفرز المتقدمة المدعومة بالذكاء الاصطناعي والتعلم الآلي، من فصل أنواع البلاستيك بكفاءة أكبر، مما يُحسّن نقاء وإنتاجية الراتنج المُعاد تدويره. هذا يُقلل التلوث ويعزز الجدوى الاقتصادية للبلاستيك المُعاد تدويره بالنسبة للمُصنّعين.

- أصبح دمج البلاستيك المُعاد تدويره في سلاسل توريد التصنيع واسعة النطاق أكثر سلاسة، مدعومًا بتزايد طلب المستهلكين على المنتجات الصديقة للبيئة، وتزايد الضغوط التنظيمية للحد من نفايات البلاستيك. وتُدمج العلامات التجارية في مختلف القطاعات، من التعبئة والتغليف إلى البناء، نسبًا أعلى من المواد المُعاد تدويرها في منتجاتها لتحقيق أهداف الاستدامة.

- يُعيد هذا التحول نحو الدائرية صياغة معايير الصناعة، ويُعزز الشراكات على امتداد سلسلة القيمة، بدءًا من جمع النفايات وفرزها وصولًا إلى تصنيع المنتج النهائي. وتعمل شركات مثل "بلاستيك إنرجي" و"إندوراما فينتشرز" على توسيع قدراتها في إعادة التدوير، وتطوير أنظمة حلقة مغلقة تدعم إعادة الاستخدام المستمر للمواد البلاستيكية.

- يتزايد الطلب على البلاستيك المعاد تدويره ذو الفوائد البيئية المؤكدة بسرعة عبر القطاعات الاستهلاكية والصناعية والحكومية، حيث يعطي أصحاب المصلحة الأولوية للحد من البصمات الكربونية وتعزيز اقتصاد المواد الأكثر استدامة في أمريكا الشمالية.

ديناميكيات سوق البلاستيك المُعاد تدويره في أمريكا الشمالية

سائق

الحاجة المتزايدة بسبب متطلبات الاستدامة والمسؤولية الاجتماعية للشركات

- يُعدّ الضغط المتزايد من الحكومات والهيئات التنظيمية والمستهلكين للحد من النفايات البلاستيكية وانبعاثات الكربون دافعًا رئيسيًا لنمو سوق البلاستيك المُعاد تدويره في أمريكا الشمالية. تدفع التزامات الاستدامة والأهداف البيئية والاجتماعية والحوكمة (ESG) الشركات إلى اعتماد المواد البلاستيكية المُعاد تدويرها في قطاعات مثل التعبئة والتغليف والسيارات والبناء والسلع الاستهلاكية.

- على سبيل المثال، في أوائل عام ٢٠٢٤، أعلنت العديد من الشركات الكبرى - بما في ذلك كوكاكولا ويونيليفر - عن خطط لزيادة استخدام البلاستيك المُعاد تدويره بعد الاستهلاك (PCR) في خطوط التعبئة والتغليف الخاصة بها في جميع أنحاء أمريكا الشمالية، بهدف تحقيق أهداف الاستدامة لعام ٢٠٣٠. تعكس هذه الخطوات تحولًا أوسع نطاقًا في الصناعة نحو استخدام المواد الدائرية.

- يُوفر البلاستيك المُعاد تدويره بديلاً منخفض الكربون للمواد الخام، ويدفع الوعي المتزايد بالأثر البيئي للبلاستيك المُستخدم لمرة واحدة الحكومات والشركات إلى اتخاذ إجراءات. وتُسهم السياسات العامة، مثل مسؤولية المُنتِج المُوسّعة (EPR)، وقوانين إعادة تدوير المواد، وفرض ضرائب على البلاستيك في ولايات مثل كاليفورنيا ونيويورك، في تسريع الطلب.

- وعلاوة على ذلك، فإن توسع تكنولوجيات إعادة التدوير المتقدمة، بما في ذلك إعادة التدوير الكيميائي وأنظمة استعادة المواد المدعومة بالذكاء الاصطناعي، يتيح إنتاج البلاستيك المعاد تدويره بجودة أعلى، مما يجعلها مناسبة للتطبيقات عالية الأداء.

- يؤثر تزايد معايير المشتريات الخضراء ووضع علامات على المنتجات المستدامة أيضًا على سلوك الشراء في أسواق الأعمال التجارية بين الشركات (B2B) والأسواق الاستهلاكية. ونتيجةً لذلك، تُدمج الشركات في مختلف القطاعات البلاستيك المُعاد تدويره ليس فقط كإجراء بيئي، بل أيضًا كعامل تميّز تنافسي.

ضبط النفس/التحدي

عدم اتساق العرض وجودة البلاستيك المعاد تدويره

- من أبرز التحديات التي تواجه سوق البلاستيك المُعاد تدويره في أمريكا الشمالية عدم ثبات إمدادات وجودة المواد الخام البلاستيكية المُعاد تدويرها. إن تباين أنواع المواد، ومستويات التلوث، والبنية التحتية لجمعها قد يحدّ من توافر البلاستيك المُعاد تدويره عالي الجودة والمناسب للاستخدام في التطبيقات المُتطلبة، مثل مواد التغليف الغذائية أو مكونات السيارات.

- على سبيل المثال، وعلى الرغم من تزايد الوعي بإعادة التدوير، فإن معدلات إعادة التدوير الفعلية للبلاستيك في أمريكا الشمالية تظل منخفضة نسبيا ــ تتراوح حول 9-10% في الولايات المتحدة ــ بسبب أنظمة جمع النفايات المجزأة والمشاركة المحدودة للمستهلكين في برامج إعادة التدوير.

- غالبًا ما يؤدي غياب عمليات موحدة لفرز النفايات البلاستيكية وتنظيفها ومعالجتها إلى إنتاج راتنجات مُعاد تدويرها ذات خصائص متقلبة، مما يُصعّب على المصنّعين ضمان أداء ثابت للمنتج. وقد تُثني هذه المشكلة المتعلقة بالموثوقية الشركات عن التحول إلى البدائل المُعاد تدويرها، خاصةً في الصناعات التي تفرض متطلبات تنظيمية أو متطلبات سلامة صارمة.

- بالإضافة إلى ذلك، يمكن أن تتجاوز تكلفة البلاستيك المعاد تدويره، في بعض الأحيان، تكلفة البلاستيك الخام بسبب عدم كفاءة سلسلة التوريد والحجم المحدود، وخاصة عندما تكون أسعار النفط منخفضة، مما يجعل البلاستيك الخام أكثر جاذبية اقتصاديًا.

- يتطلب التصدي لهذه التحديات استثمارًا كبيرًا في البنية التحتية لإعادة التدوير، والتعاون بين القطاعين العام والخاص، وتطوير معايير اعتماد المواد. تستثمر شركات مثل KW Plastics وVeolia بنشاط في تحسين قدرة إعادة التدوير وتجانس المواد الخام، إلا أن توسيع مشاركة القطاع الصناعي ودعم السياسات الحكومية سيكونان مفتاحًا لإطلاق العنان للإمكانات الكاملة لاقتصاد البلاستيك المعاد تدويره في أمريكا الشمالية.

نطاق سوق البلاستيك المُعاد تدويره في أمريكا الشمالية

يتم تقسيم سوق البلاستيك المعاد تدويره على أساس النوع والمصدر والصناعة.

- حسب النوع

يُقسّم سوق البلاستيك المُعاد تدويره في أمريكا الشمالية، حسب نوعه، إلى بولي إيثيلين تيريفثالات (PET)، وبولي إيثيلين (PE)، وبولي بروبيلين (PP)، وبولي فينيل كلوريد (PVC)، وبوليسترين (PS)، وغيرها. وقد هيمن قطاع بولي إيثيلين تيريفثالات (PET) على السوق محققًا أكبر حصة إيرادات بلغت 34.5% في عام 2024، ويعود ذلك أساسًا إلى استخدامه الواسع في تطبيقات التغليف، وخاصةً الزجاجات وأوعية الطعام. كما أن قابليته الممتازة لإعادة التدوير ومتانته ووضوحه تجعله الخيار الأمثل لشركات المنتجات الاستهلاكية التي تبحث عن بدائل مستدامة.

من المتوقع أن يشهد قطاع البولي بروبيلين (PP) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتطبيقاته المتنامية في مكونات السيارات والتغليف والأدوات المنزلية. يتميز البولي بروبيلين بخفة وزنه ومتانته ومقاومته للمواد الكيميائية والرطوبة، مما يزيد من شعبيته بين المصنّعين الذين يتجهون نحو مواد أكثر استدامة. كما أن الابتكارات المستمرة في تقنيات إعادة التدوير، بما في ذلك تقنيات الفرز والتنظيف المتقدمة، تعزز قابلية إعادة تدوير البولي بروبيلين واعتماده في التطبيقات عالية الأداء.

- حسب المصدر

بناءً على المصدر، يُقسّم سوق البلاستيك المُعاد تدويره في أمريكا الشمالية إلى زجاجات، وأكياس، وأغشية، وألياف، ورغوات، وغيرها. وقد استحوذ قطاع الزجاجات على أكبر حصة سوقية بنسبة 38.7% في عام 2024، مدعومًا بمعدلات جمع عالية، وبنية تحتية راسخة لإعادة التدوير، واستخدام واسع لزجاجات البولي إيثيلين تيريفثالات (PET) في صناعة المشروبات والأغذية. ويستفيد هذا القطاع من المبادرات التنظيمية التي تُشجع أنظمة إيداع الزجاجات، والتزامات العلامات التجارية الكبرى بدمج مواد مُعاد تدويرها بعد الاستهلاك في التغليف.

من المتوقع أن يُسجل قطاع الأفلام أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بزيادة عمليات استعادة وإعادة تدوير أفلام البولي إيثيلين المستخدمة في التعبئة والتغليف والزراعة وتجارة التجزئة. تُمكّن التطورات التكنولوجية في إعادة تدوير الأفلام، مثل أنظمة الغسيل والبثق المُحسّنة، من إنتاج أفلام بجودة أعلى، مما يجعل الأفلام المُعاد تدويرها مناسبة لإعادة الاستخدام في التعبئة والتغليف المرن والتطبيقات الصناعية. ويُعدّ الطلب المتزايد على حلول التعبئة والتغليف المرنة المستدامة في مختلف القطاعات محركًا رئيسيًا لنمو هذا القطاع.

- حسب الصناعة

بناءً على الصناعة، يُقسّم سوق البلاستيك المُعاد تدويره في أمريكا الشمالية إلى قطاعات التغليف، والبناء والتشييد، والمنسوجات، والسيارات، والكهرباء والإلكترونيات، والسلع المنزلية، والزراعة، والرعاية الصحية، وغيرها. وقد هيمنت صناعة التغليف على السوق محققةً أكبر حصة من الإيرادات بنسبة 41.2% في عام 2024، بفضل استخدامها المكثف للبلاستيك المُعاد تدويره - وخاصةً البولي إيثيلين تيريفثالات (PET) والبولي إيثيلين (PE) والبولي بروبيلين (PP) - في صناعة الزجاجات والحاويات والأغشية. ويُعدّ تزايد وعي المستهلكين، والتزامات الشركات بالاستدامة، والالتزامات التنظيمية للحد الأدنى من المحتوى المُعاد تدويره في التغليف عوامل رئيسية تُعزز هيمنة هذا القطاع.

من المتوقع أن تسجل صناعة السيارات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتوجه نحو استخدام مواد خفيفة الوزن ومستدامة لتقليل انبعاثات المركبات. ويتزايد استخدام البلاستيك المعاد تدويره في تصميمات السيارات الداخلية، ومصداتها، ومكوناتها تحت غطاء المحرك. ويساهم تزايد استخدام السيارات الكهربائية، والتزام شركات تصنيع المعدات الأصلية المتزايد بالأهداف البيئية، في تسريع الطلب على المواد المعاد تدويرها في صناعة السيارات في جميع أنحاء أمريكا الشمالية.

تحليل إقليمي لسوق البلاستيك المُعاد تدويره في أمريكا الشمالية

- سيطرت الولايات المتحدة على سوق البلاستيك المعاد تدويره في أمريكا الشمالية بأكبر حصة إيرادات بلغت 36٪ في عام 2024، مدفوعة بالدعم التنظيمي القوي، والوعي البيئي المتزايد، والطلب المتزايد من الصناعات النهائية مثل التعبئة والتغليف والسيارات والبناء.

- ويعطي المستهلكون والشركات في المنطقة الأولوية للاستدامة ويبحثون بنشاط عن المنتجات التي تحتوي على مواد معاد تدويرها، وخاصة استجابة لأهداف ESG للشركات والمبادرات الحكومية التي تهدف إلى الحد من النفايات البلاستيكية.

- ويدعم هذا الانتشار الواسع بنية تحتية راسخة لإعادة التدوير، وتزايد الاستثمار في تقنيات إعادة التدوير المتقدمة، ووجود شركات رائدة مثل KW Plastics وGreenMantra Technologies وMBA Polymers. هذه العوامل تضع أمريكا الشمالية في موقع ريادي في إنتاج واستهلاك البلاستيك المعاد تدويره، مما يعزز هيمنتها في السوق الإقليمية ويساهم في التحول المستمر نحو الاقتصاد الدائري.

نظرة عامة على سوق البلاستيك المُعاد تدويره في الولايات المتحدة

استحوذ سوق البلاستيك المُعاد تدويره في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 81% في أمريكا الشمالية في عام 2024، مدفوعًا بتزايد الوعي البيئي، والسياسات الحكومية المواتية، ومبادرات الاستدامة المؤسسية. وتشهد الولايات المتحدة نموًا ملحوظًا في استخدام البلاستيك المُعاد تدويره في قطاعات مثل التعبئة والتغليف، والسيارات، والبناء، مدفوعًا بالطلب على بدائل صديقة للبيئة وفعالة من حيث التكلفة للبلاستيك الخام. وتقود شركات مثل KW Plastics وMBA Polymers جهودًا لتوسيع نطاق عمليات إعادة التدوير وتحسين جودة راتنجات ما بعد الاستهلاك. بالإضافة إلى ذلك، يُعزز تزايد اعتماد سياسات المسؤولية الموسعة للمنتج (EPR) على مستوى الولايات، إلى جانب الابتكار في تقنيات إعادة التدوير المتقدمة مثل إعادة التدوير الكيميائي، آفاق السوق.

نظرة عامة على سوق البلاستيك المُعاد تدويره في كندا

من المتوقع أن يشهد سوق البلاستيك المُعاد تدويره في كندا نموًا بمعدل نمو سنوي مركب قوي خلال فترة التوقعات، مدعومًا بجهود قوية على المستويين الفيدرالي والإقليمي للحد من نفايات البلاستيك أحادية الاستخدام. وتساهم أجندة الحكومة الكندية للحد من النفايات البلاستيكية، واللوائح الإلزامية المتعلقة بالمحتوى المُعاد تدويره، في تسريع الطلب على المواد المُعاد تدويرها في تطبيقات التغليف والتطبيقات الصناعية. وتُقدم شركات كندية، مثل GreenMantra Technologies، ابتكارات في مجال إعادة التدوير الكيميائي، حيث تُنتج منتجات عالية القيمة من البلاستيك المُستهلك. كما تُعزز الشراكات بين القطاعين العام والخاص والاستثمارات في البنية التحتية للاقتصاد الدائري معدلات إعادة التدوير وتدعم ممارسات التصنيع المستدامة في جميع أنحاء البلاد.

نظرة عامة على سوق البلاستيك المُعاد تدويره في المكسيك

من المتوقع أن ينمو سوق البلاستيك المُعاد تدويره في المكسيك بوتيرة ثابتة، مدفوعًا بتزايد الإنتاج الصناعي في البلاد وتطور البنية التحتية لإدارة النفايات. ويشجع تزايد وعي المستهلكين بتلوث البلاستيك والتزام الشركات بالاستدامة على زيادة استخدام البلاستيك المُعاد تدويره في صناعة التغليف والسيارات والسلع الاستهلاكية. كما أن دور المكسيك كمركز صناعي لأمريكا الشمالية يعزز الطلب على المواد المُعاد تدويرها منخفضة التكلفة. ومع ذلك، لا تزال هناك تحديات، مثل عدم اتساق أنظمة التجميع ومحدودية القدرة على المعالجة، على الرغم من أنه من المتوقع أن تُسهم الاستثمارات الجارية في تحديث مرافق إعادة التدوير والدعم الحكومي لمبادرات الاقتصاد الدائري في نمو السوق على المدى الطويل.

حصة سوق البلاستيك المعاد تدويره في أمريكا الشمالية

صناعة البلاستيك المعاد تدويره يقودها في المقام الأول شركات راسخة، بما في ذلك:

• بلو ألب (هولندا)

• مورا تكنولوجي (المملكة المتحدة)

• إعادة التدوير (الهند)

• البلاستيك من أجل التغيير (الهند)

• أوشن ووركس (الولايات المتحدة)

• أمة بانيان (الهند)

• GreenMantra Technologies (كندا)

• طاقة البلاستيك (المملكة المتحدة)

• إعادة التدوير (الهند)

• PureCycle Technologies (الولايات المتحدة)

• كاربيوس (فرنسا)

• ماجستير إدارة الأعمال في البوليمرات (الولايات المتحدة)

• شركة كي دبليو للبلاستيك (الولايات المتحدة)

• شركة سويز لإعادة التدوير (فرنسا)

• تيرا سايكل (الولايات المتحدة)

• إندوراما فينتشرز (تايلاند)

• شركة ALPLA لإعادة التدوير (النمسا)

• فيوليا (فرنسا)

• أفانجارد المبتكرة (الولايات المتحدة)

• جايبلاس (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق البلاستيك المعاد تدويره في أمريكا الشمالية؟

- في أبريل 2023، أعلنت شركة إم بي إيه بوليمرز، الرائدة عالميًا في مجال إعادة تدوير البلاستيك، عن توسعة منشأة إعادة التدوير التابعة لها في كاليفورنيا، بهدف زيادة قدرة معالجة البلاستيك المُستهلك المُستخدم في قطاعي السيارات والإلكترونيات. يعكس هذا التوسع التزام الشركة بدعم الاقتصاد الدائري من خلال تحويل المزيد من نفايات البلاستيك إلى راتنجات مُعاد تدويرها عالية الجودة، مُلبيةً الطلب الإقليمي المتزايد، ومُعززةً ريادتها في سوق البلاستيك المُعاد تدويره في أمريكا الشمالية.

- في مارس 2023، أطلقت شركة GreenMantra Technologies، ومقرها كندا، خطًا جديدًا من إضافات البوليمرات المُعاد تدويرها المتخصصة، المصممة لتحسين أداء البلاستيك المُعاد تدويره في تطبيقات التعبئة والتغليف والبناء. يُبرز هذا الابتكار التزام GreenMantra بتحسين وظائف البلاستيك المُعاد تدويره وجاذبيته السوقية، مما يعزز اعتماده على نطاق أوسع في مختلف الصناعات التي تسعى إلى حلول مواد مستدامة.

- في مارس 2023، نجحت شركة KW Plastics، إحدى أكبر شركات إعادة تدوير البلاستيك في الولايات المتحدة، في إبرام عقد متعدد السنوات مع شركة مشروبات كبرى في أمريكا الشمالية لتوريد حبيبات بولي إيثيلين تيريفثالات (rPET) المعاد تدويرها. تُبرز هذه الشراكة الطلب المتزايد على المواد المعاد تدويرها في عبوات المستهلكين، وتُبرز الدور المحوري لشركة KW Plastics في تحقيق أهداف الاستدامة في جميع أنحاء المنطقة.

- في فبراير 2023، أعلنت شركة تقنيات إعادة التدوير عن تعاونها مع عدد من بلديات أمريكا الشمالية لنشر أنظمة إعادة تدوير كيميائية متطورة لنفايات البولي إيثيلين. تهدف هذه المبادرة إلى تحسين جودة المواد الخام البلاستيكية المُعاد تدويرها وقابليتها للتوسع، ومعالجة التحديات المتعلقة بتلوث النفايات البلاستيكية، وتنويع خيارات إعادة التدوير في سوق أمريكا الشمالية.

- في يناير 2023، كشفت شركة PureCycle Technologies عن منشأة إعادة تدوير متطورة في أوهايو، تُركز على إنتاج البولي بروبيلين (PP) المعاد تدويره فائق النقاء من نفايات ما بعد الاستهلاك. تستخدم المنشأة تقنية تنقية خاصة لإنتاج راتنجات مُعاد تدويرها تُضاهي جودة البولي بروبيلين الخام، مما يُعزز استخدام المواد المُعاد تدويرها في صناعات السيارات والتعبئة والتغليف والسلع الاستهلاكية في جميع أنحاء أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.