North America Textured Butter Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

170.60 Million

USD

208.89 Million

2024

2032

USD

170.60 Million

USD

208.89 Million

2024

2032

| 2025 –2032 | |

| USD 170.60 Million | |

| USD 208.89 Million | |

| % | |

تجزئة سوق الزبدة المُقسّمة عالميًا، حسب النوع (زبدة مُقسّمة غير مملحة وزبدة مُقسّمة مملحة)، نوع المنتج (زبدة حيوانية (حليب) وزبدة نباتية)، الفئة (عضوية وتقليدية)، الاستخدام (مخابز، آيس كريم، صلصات وتوابل، حلويات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق الزبدة المزخرفة

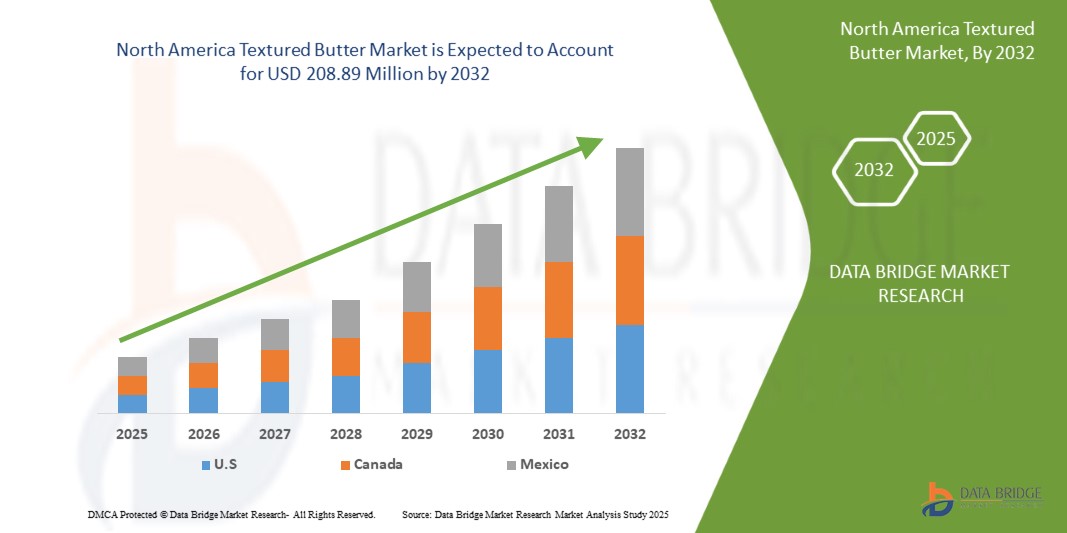

- بلغت قيمة سوق الزبدة المزخرفة في أمريكا الشمالية 170.60 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 208.89 مليون دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 2.62٪، مدفوعًا في المقام الأول بالطلب المتزايد من المستهلكين على تجارب الطعام الحسية المحسنة، واتجاهات الملصقات النظيفة، والتفضيل المتزايد لخيارات الزبدة الممتازة القابلة للدهن في كل من قطاعي البيع بالتجزئة والخدمات الغذائية.

- ويعود هذا النمو إلى عوامل مثل الطلب المتزايد على منتجات الألبان الفاخرة، وزيادة تفضيل المستهلكين للمكونات النظيفة والطبيعية، والابتكار في معالجة الأغذية وملمس الزبدة.

تحليل سوق الزبدة المزخرفة في أمريكا الشمالية

- يُعزى هذا التوجه إلى تزايد اهتمام المستهلكين بمنتجات الألبان الحرفية والفاخرة، مما يدفع الطلب على الزبدة المُحسَّنة. ويعزى هذا التوجه إلى تطور تفضيلات الذوق، والوعي الصحي، وجاذبية القوام الغني والكريمي في تطبيقات الطهي الفاخرة والمنزلية، وخاصةً في الأسواق المتقدمة والحضرية.

- مكّنت التطورات في تقنيات معالجة الأغذية المصنّعين من إنتاج زبدة ذات قوام وطبقة وملمس محسّنين. تُلبي هذه الابتكارات استخدامات طهي محددة، بما في ذلك الخبز والحلويات، مما يزيد من جاذبيتها لدى منتجي الأغذية التجاريين والمستهلكين المنزليين.

- يشهد سوق الزبدة المُحكمة نموًا متزايدًا مع إقبال المستهلكين المتزايد على المنتجات ذات الملصقات النظيفة، والشهادات العضوية، والمعالجة البسيطة. تُعتبر الزبدة، وخاصةً من مصادر الأبقار التي تتغذى على العشب أو العضوية، خيارًا صحيًا للدهون، مما يعزز شعبيتها في كل من المنتجات التقليدية والنباتية.

- على سبيل المثال، انتعاش منتجات الألبان كاملة الدسم في المملكة المتحدة. أفادت متاجر تجزئة مثل ماركس آند سبنسر ويو فالي بارتفاع مبيعات الحليب كامل الدسم والزبدة، مدفوعةً بتفضيل المستهلكين للقوام الكريمي وتشككهم في البدائل قليلة الدسم والمصنعة.

- تكتسب الزبدة المُحسَّنة شعبيةً متزايدةً في مختلف قطاعات الأغذية، مثل المخبوزات والحلويات والصلصات والوجبات الجاهزة. وتُعدُّد استخداماتها وقدرتها على تحسين النكهة والقوام، يجعلها عنصرًا أساسيًا في المطابخ المنزلية والصناعية، مما يُوسِّع نطاق انتشارها في السوق.

نطاق التقرير وتقسيم السوق

|

صفات |

رؤى رئيسية حول سوق الزبدة المزخرفة في أمريكا الشمالية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الزبدة المُحسَّنة في أمريكا الشمالية

"تزايد الطلب على منتجات الألبان الفاخرة والحرفية"

- يتأثر سوق الزبدة المُحكمة في أمريكا الشمالية بازدياد طلب المستهلكين على المنتجات الفاخرة والحرفية. ومع توجه الناس نحو تجارب الطعام الفاخرة، تحظى الزبدة المُحكمة - بمذاقها الغني وجاذبيتها البصرية - بشعبية واسعة في المطابخ المنزلية والمطاعم الراقية، وخاصةً في الأسواق الحضرية والمتقدمة حيث تؤثر الجودة والجماليات على قرارات الشراء.

- يدفع المستهلكون المهتمون بصحتهم نمو سوق الزبدة ذات القوام المحكم، مع تفضيل ملحوظ للخيارات العضوية والنظيفة. تُعدّ الزبدة ذات القوام المحكم غنية بالدهون الطبيعية، وغالبًا ما تكون قليلة المعالجة، وهي تتماشى مع الاتجاهات الغذائية الحالية التي تُفضّل الأطعمة الكاملة على البدائل قليلة الدسم، مما يُعزز إدراجها في الأنظمة الغذائية المتوازنة وعالية الجودة.

- أدى الارتفاع الكبير في الخبز والطهي المنزلي، والذي تسارع بفضل تغيرات نمط الحياة بعد الجائحة، إلى زيادة الطلب على المكونات المتخصصة مثل الزبدة ذات القوام المميز. نكهتها وقوامها المعزز يجعلانها خيارًا مفضلًا لمنتجات المخابز والصلصات والزبدات، مما يساهم في تنويع استخدامها في مختلف فئات الطعام.

- على سبيل المثال، تزايد تفضيل المستهلكين للمنتجات الحرفية المصنوعة محليًا - مما يشير إلى اتجاه أوسع نحو الطعام الذواقة، بما في ذلك الزبدة ذات الملمس

يُبدع المُصنِّعون في سوق الزبدة المُقوَّسة بتقديم بدائل نباتية وخالية من اللاكتوز لتلبية احتياجات المستهلكين النباتيين الذين يعانون من حساسية اللاكتوز. تُوسِّع هذه الابتكارات في المنتجات، إلى جانب مبادرات التغليف والتوريد المستدامة، قاعدة المستهلكين وتدعم نمو السوق على المدى الطويل.

ديناميكيات سوق الزبدة المزخرفة في أمريكا الشمالية

السائقين

" ارتفاع الطلب على منتجات الألبان الممتازة "

- أصبح المستهلكون اليوم أكثر وعياً بالمكونات وطرق المعالجة المستخدمة في طعامهم، مما أدى إلى زيادة الطلب على منتجات الألبان الفاخرة التي توفر مذاقًا وملمسًا وفوائد غذائية فائقة.

- أصبحت الزبدة ذات القوام المحكم، المعروفة بسهولة فردها ونعومتها وقوامها المتماسك، خيارًا مفضلًا لدى طهاة المنازل والطهاة المحترفين على حد سواء. وقد عزز صعود صناعات المطاعم الفاخرة والمخابز والحلويات هذا التوجه، حيث تُحسّن الزبدة ذات القوام المحكم جودة المعجنات والحلويات والأطعمة الفاخرة. بالإضافة إلى ذلك، يختار المستهلكون المهتمون بصحتهم بدائل زبدة عالية الجودة تحتوي على إضافات ومواد حافظة أقل مع الحفاظ على غنى المكونات الطبيعية.

- على سبيل المثال، في أكتوبر 2024، أعلنت دانون عن استثمار بقيمة 21.60 مليون دولار أمريكي لتوسيع عملياتها في البنجاب، مستفيدةً من الطلب المتزايد على منتجات الألبان الفاخرة في الهند. ومع تزايد إقبال المستهلكين على خيارات ألبان صحية وعالية الجودة، تهدف دانون إلى زيادة حصتها السوقية، متنافسةً مع شركات رائدة مثل أمول.

- في أغسطس 2024، نشرت edairynews مقالاً يفيد بأن الطلب على منتجات الألبان الفاخرة في الهند قد ارتفع بشكل كبير، حيث فضّل المستهلكون المهتمون بصحتهم الجودة على التكلفة. ومدفوعاً بتزايد الوعي بالمكونات الطبيعية، والخيارات العضوية، ومنتجات الأبقار التي تتغذى على العشب، والخالية من الهرمونات، يشهد السوق تفضيلاً متزايداً من المستهلكين للمنتجات التي تتميز بمذاق رائع وفوائد صحية، مما يُعيد تشكيل قطاع الألبان.

- ساهم نمو منتجات الألبان العضوية ومنتجات الأبقار التي تتغذى على العشب في زيادة الطلب على أنواع الزبدة الممتازة. فالمستهلكون على استعداد لدفع مبالغ إضافية مقابل منتجات ذات مصادر أخلاقية وصديقة للبيئة وخالية من المكونات الاصطناعية. ونتيجةً لذلك، يبتكر مصنعو الألبان أنواعًا مختلفة من القوام والنكهات وشهادات العضوية لتلبية احتياجات هذا القطاع المتنامي من السوق، مما يعزز نمو سوق الزبدة ذات القوام.

فرص

" تحويل ميول المستهلك نحو المنتجات ذات المصادر المستدامة والأخلاقية "

- يتجه المستهلكون بشكل متزايد نحو الزبدة ذات القوام المستدام والمصدر أخلاقي، مما يخلق فرصًا كبيرة للسوق. مع تزايد الوعي بالأثر البيئي والزراعة الأخلاقية، يفضل المشترون الزبدة المصنوعة من منتجات ألبان ذات مصادر مسؤولة. ويبحثون عن شهادات مثل العضوية، والتجارة العادلة، والمغذية بالعشب، لضمان توافق المنتج مع قيمهم.

- يتضمن التوريد المستدام ممارسات زراعية صديقة للبيئة تحمي الموارد الطبيعية، وتُقلل من انبعاثات الكربون، وتدعم التنوع البيولوجي. ويضمن التوريد الأخلاقي أجورًا عادلة للمزارعين ومعاملة إنسانية للحيوانات. وتعتمد العديد من العلامات التجارية الآن سلاسل توريد شفافة لتلبية توقعات المستهلكين.

- يشجع الطلب المتزايد على هذه المنتجات المصنّعين على الاستثمار في مصادر مسؤولة وطرق إنتاج مستدامة. يمكن للشركات التي تُركّز على التغليف الصديق للبيئة، وتقليل النفايات، وتوريد المكونات بطريقة أخلاقية، أن تكتسب ميزة تنافسية في سوق الزبدة المُنكّهة في أمريكا الشمالية. ومع استمرار تطوّر أذواق المستهلكين، من المُرجّح أن تشهد الشركات التي تلتزم بالمعايير الأخلاقية والاستدامة زيادةً في ولاء علامتها التجارية ونموًا في السوق. يُمثّل هذا التوجّه فرصةً مربحةً للمصنعين لتوسيع نطاق منتجاتهم مع تلبية الطلب على خيارات غذائية مسؤولة.

على سبيل المثال،

- في يناير 2023، نُشرت دراسة بعنوان "الزبدة المُنتَجة بشكل مستدام: تأثير معرفة المنتج، والاهتمام بالاستدامة، وخصائص المستهلك على وتيرة الشراء"، تُسلِّط الضوء على أن معرفة المستهلك، والاهتمام بالاستدامة، وشهادات المنتجات، مثل العضوية والتجارة العادلة، تؤثر بشكل كبير على وتيرة شراء الزبدة المُنتَجة بشكل أخلاقي وتفضيلاتها. يُؤكِّد هذا التوجه على الطلب المتزايد على منتجات الألبان المُنتَجة بشكل مسؤول.

- في أغسطس 2024، سلطت مقالة نشرتها جمعية أبحاث المستهلك الأخلاقية الضوء على أن المستهلكين يختارون بشكل متزايد الزبدة والدهون ذات الشهادات الأخلاقية مثل التجارة العادلة والعضوية، مع إعطاء الأولوية للاستدامة والمصادر المسؤولة في قرارات الشراء الخاصة بهم.

- ذكرت مقالة نشرتها الصندوق العالمي للحياة البرية أن ممارسات الزراعة المستدامة، بما في ذلك أساليب تربية الألبان الصديقة للبيئة والمصادر المسؤولة، ضرورية لحماية الموارد الطبيعية وتقليل البصمات الكربونية وتعزيز التنوع البيولوجي.

يتزايد طلب المستهلكين على الزبدة ذات القوام المُنتَجة بطريقة مستدامة وأخلاقية، مما يُعزز فرص السوق. ومع تزايد الوعي بالأثر البيئي والزراعة الأخلاقية، تكتسب العلامات التجارية التي تُركز على المصادر المسؤولة والتغليف الصديق للبيئة وسلاسل التوريد الشفافة ميزة تنافسية. يُعزز هذا التوجه نمو السوق، ويشجع المُصنِّعين على الالتزام بمعايير الاستدامة والأخلاق.

القيود/التحديات

" تكاليف إنتاج عالية للزبدة المزخرفة "

- تتطلب الزبدة ذات القوام المحكم، نظرًا لعملية إنتاجها المتخصصة، تقنيات أكثر تطورًا ومواد خام عالية الجودة، مثل الكريمة العضوية أو تلك التي تُصنع من أبقار تتغذى على العشب. تساهم هذه العوامل في ارتفاع تكلفتها مقارنةً بالزبدة العادية. كما أن الحاجة إلى تقنيات تصنيع دقيقة لتحقيق القوام والملمس المطلوبين تزيد من تكاليف الإنتاج.

- بالنسبة للمصنّعين، فإن ارتفاع تكاليف الحصول على المكونات عالية الجودة، ومراقبة الجودة، والاستثمار في معدات متخصصة، قد يحدّ من إمكانية التوسع في إنتاج الزبدة ذات القوام المحكم وقدرتها على تحمل التكاليف، وخاصةً في الأسواق التي تتأثر بالأسعار. وهذا بدوره قد يحدّ من انتشارها على نطاق واسع، لا سيما بين الشركات الصغيرة والمتوسطة في قطاع الأغذية التي قد تواجه صعوبة في استيعاب التكاليف الإضافية.

على سبيل المثال،

- في ديسمبر 2024، سلّط تقريرٌ صادرٌ عن شركة فاست الضوء على ارتفاع أسعار الزبدة نتيجةً لاضطرابات سلسلة التوريد، ونقص العمالة، وارتفاع تكاليف الإنتاج. وقد أثقلت هذه العوامل، وخاصةً الزبدة ذات القوام المحكم، كاهل الطهاة والمستهلكين على حدٍّ سواء، مما أدى إلى ارتفاع أسعار الزبدة عالية الجودة والمواد الخام.

- في أبريل 2024، أشارت شركة ويليام ريد المحدودة إلى أن ارتفاع أسعار الزبدة يُعزى إلى عوامل مثل الطقس القاسي، وعدم الاستقرار السياسي، وارتفاع تكاليف الطاقة، مما يرفع أسعار منتجات الألبان، وبالتالي تكاليف إنتاج الزبدة. ومن المتوقع أن يستمر هذا الارتفاع بفضل الطلب المستمر.

قد تُعيق حساسية المستهلكين تجاه الأسعار، وخاصةً في الأسواق النامية، الطلب على الزبدة المُقسّمة، إذ قد يلجأ المستهلكون إلى بدائل أقل تكلفة. ونتيجةً لذلك، يواجه نمو سوق الزبدة المُقسّمة تحديات، لا سيما في منافسة الدهون والزيوت الأقل تكلفةً في قطاع الأغذية الأوسع.

نطاق سوق الزبدة المُحسَّنة في أمريكا الشمالية

يتم تقسيم السوق على أساس النوع ونوع المنتج والفئة والتطبيق.

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب نوع المنتج |

|

|

حسب الفئة |

|

|

حسب الطلب |

|

تحليل إقليمي لسوق الزبدة المزخرفة في أمريكا الشمالية

"الولايات المتحدة هي الدولة المهيمنة في سوق الزبدة المزخرفة في أمريكا الشمالية"

- من المتوقع أن تهيمن الولايات المتحدة على سوق الزبدة ذات القوام المحكم نظرًا لتزايد طلب المستهلكين على منتجات الزبدة الطبيعية والعضوية، مدفوعًا بالوعي الصحي وتفضيل الأطعمة قليلة المعالجة. إضافةً إلى ذلك، يُسهم ازدهار قطاعي المخابز والحلويات بشكل كبير في هذا النمو.

من المتوقع أن تسجل الولايات المتحدة أعلى معدل نمو

- ومن المتوقع أن تسجل الولايات المتحدة أعلى معدل نمو بسبب الطلب المتزايد على منتجات الألبان الفاخرة، وتفضيل المستهلكين المتزايد للمكونات النظيفة والعضوية، والحضور القوي للعلامات التجارية للزبدة الحرفية، والأطر التنظيمية الداعمة التي تروج للعروض الغذائية الطبيعية وعالية الجودة.

حصة سوق الزبدة المزخرفة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

أحدث التطورات في سوق الزبدة المزخرفة في أمريكا الشمالية

- في يناير، أطلقت شركة لاكتاليس إنجريدينتس هوية بصرية جديدة لتغليف منتجاتها من الزبدة. يأتي هذا التحديث في إطار جهود الشركة المتواصلة لتعزيز حضور علامتها التجارية وتحديث طريقة عرض منتجاتها. يهدف التصميم الجديد إلى عكس التزام لاكتاليس بالجودة والابتكار والاستدامة، مع جعل التغليف أكثر جاذبية للمستهلكين. يساعد هذا التطوير شركة لاكتاليس إنجريدينتس على تعزيز حضور علامتها التجارية، وتحسين جاذبيتها للمستهلكين، وتعزيز التزامها بالجودة والابتكار والاستدامة.

- في مارس، استحوذت شركة ليكلاند للألبان على شركة دي براندت للألبان الدولية، وهي شركة بلجيكية متخصصة في دهون الزبدة، بهدف تعزيز قدراتها في مجال القيمة المضافة وتوسيع حضورها في السوق الأوروبية. وقد عززت الشركة مكانتها في سوق الزبدة الأوروبية، وفتحت أسواقًا وفئات منتجات جديدة. ومن المتوقع أن تحقق هذه الخطوة الاستراتيجية عوائد أكبر لعائلات المزارعين، وأن تُطوّر عروض منتجاتها عالمية المستوى لعملائها الحاليين والمستقبليين.

- في فبراير، أعلنت شركة فريزلاند كامبينا عن نيتها نقل إنتاج الزبدة إلى لوشيم، هولندا، في إطار جهودها لتعزيز الكفاءة والاستدامة. وتشمل هذه الخطوة الإغلاق المخطط له لمنشأة دن بوش بحلول أوائل عام 2025، مما سيؤثر على حوالي 90 موظفًا، والذين ستوفر لهم الشركة الدعم وفرص عمل بديلة. ويهدف هذا النقل إلى تحسين عمليات الإنتاج مع ضمان تحسينات تشغيلية طويلة الأمد. وتؤكد فريزلاند كامبينا أن القرار لا يزال رهنًا بمشاورات الموظفين والموافقات التنظيمية قبل التنفيذ النهائي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.