Oceania Rotomolding Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

20.29 Million

USD

27.11 Million

2024

2032

USD

20.29 Million

USD

27.11 Million

2024

2032

| 2025 –2032 | |

| USD 20.29 Million | |

| USD 27.11 Million | |

| % | |

تجزئة سوق القوالب الدوارة في أوقيانوسيا، المواد ( البولي إيثيلين ، البولي بروبيلين، البولي كربونات، بولي فينيل كلوريد، البولي يوريثين، النايلون ، الإيلاستومرات، وغيرها)، الشكل (المسحوق والسائل)، المرافق (التدفئة والتبريد وغيرها)، نوع الآلة (آلة ثنائية المحور، آلة دوارة، آلة مكوكية، آلة روك أند رول ، آلة صدفية، آلة ذراع متأرجحة، آلة عجلة عمودية، آلة اللهب المفتوح وغيرها)، نوع الآلة (غير خزان وخزان) - اتجاهات الصناعة والتوقعات حتى عام 2032.

تحليل سوق القوالب الدوارة في أوقيانوسيا

يشهد سوق التشكيل بالدوران نموًا قويًا، مدفوعًا بالطلب المتزايد على المنتجات البلاستيكية المتينة والخفيفة الوزن. ومع استمرار توسع صناعة التشكيل بالدوران في أوقيانوسيا، فإن تطوير المواد المتقدمة وتقنيات التشكيل بالدوران الفعّالة يوفران فرصًا للسوق. كما تتأثر ديناميكيات السوق أيضًا بارتفاع استهلاك الطاقة ووقت الدورة. ومن المتوقع بشكل عام أن يستمر السوق في التوسع، مع التركيز على الابتكار والاستدامة لتلبية المتطلبات الصناعية المتطورة.

حجم سوق القوالب الدوارة في أوقيانوسيا

تم تقييم حجم سوق التشكيل الدوراني في أوقيانوسيا بـ 20.29 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.11 مليون دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب بنسبة 4.1٪ خلال الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي.

اتجاهات سوق القوالب الدوارة في أوقيانوسيا

"يتيح التشكيل الدوراني مستويات عالية من التخصيص والمرونة في تصميم المنتج"

إن قدرة عملية التشكيل بالدوران على تقديم مستويات عالية من التخصيص ومرونة التصميم هي المحرك الرئيسي وراء اعتمادها المتزايد في سوق التشكيل بالدوران في أوقيانوسيا. هذا التنوع يجعل عملية التشكيل بالدوران عملية تصنيع مفضلة في مختلف الصناعات، بدءًا من صناعة السيارات والبناء إلى السلع الاستهلاكية والترفيه. لقد ساهمت المرونة في إنشاء منتجات بأشكال وأحجام وتكوينات مختلفة دون القيود التي توجد غالبًا في عمليات التشكيل الأخرى بشكل كبير في شعبيتها.

تسمح عملية التشكيل الدوراني للمصنعين بإنتاج أشكال معقدة وأجزاء مجوفة كبيرة بسهولة. تتضمن العملية تدوير قالب ساخن في اتجاهات متعددة، مما يضمن توزيعًا متساويًا للبلاستيك، مما يسمح بمرونة أكبر في التصميم. يتيح هذا إنتاج منتجات يصعب أو يستحيل إنشاؤها باستخدام طرق أخرى. تشمل الأمثلة خزانات التخزين المخصصة، ومعدات الملاعب، وأجزاء السيارات، والمنتجات الاستهلاكية مثل الزوارق والأثاث. هذا المستوى من التخصيص قيم بشكل خاص في سوق أوقيانوسيا، حيث تتطلب الشركات منتجات فريدة ومتخصصة مصممة خصيصًا لتلبية احتياجات الصناعة المحددة.

في الصناعات مثل صناعة السيارات والبناء، يمكن تصميم الأجزاء المصبوبة بالدوران لتلبية المواصفات الوظيفية الدقيقة. على سبيل المثال، يمكن تخصيص خزانات الوقود المصبوبة بالدوران خفيفة الوزن والألواح الداخلية والمكونات الخارجية في المركبات لتناسب تصميمات المركبات المختلفة، مما يساعد الشركات المصنعة على تلبية معايير الأداء المحددة والقيود على الوزن ومتطلبات السلامة. إن قدرة عملية التشكيل بالدوران على التعامل مع كل من المشاريع المخصصة ذات الحجم المنخفض وعمليات الإنتاج ذات الحجم الكبير هي سبب آخر لشعبيتها المتزايدة في أوقيانوسيا. تعد العملية أكثر فعالية من حيث التكلفة لدفعات الإنتاج الأصغر مقارنة بالطرق الأخرى، مثل القولبة بالحقن، والتي تتطلب أدوات باهظة الثمن. تسمح هذه المرونة للشركات بإنتاج منتجات محدودة الإصدار أو موسمية (مثل المعدات الزراعية المخصصة أو السلع الترفيهية المصممة حسب الطلب) دون تكبد تكاليف أولية كبيرة.

كما أن المرونة المتأصلة في عملية التشكيل الدوراني تمكن الشركات المصنعة من التكيف بسرعة مع احتياجات السوق المتطورة. ومع تغير تفضيلات المستهلكين أو تطور الصناعات، توفر عملية التشكيل الدوراني طريقة سريعة وفعالة من حيث التكلفة لتحديث أو تعديل التصميمات، مما يضمن قدرة الشركات على البقاء قادرة على المنافسة والاستجابة لمتطلبات السوق المتغيرة.

على سبيل المثال،

- في أبريل 2023، وفقًا لمقال منشور في Roto Dynamics، تقدم عملية القولبة الدورانية العديد من المزايا مقارنة بطرق تصنيع البلاستيك الأخرى. فهي توفر مرونة تصميمية محسنة، مما يتيح إنشاء أشكال معقدة. وتنتج هذه العملية منتجات مجوفة بدون درزات ومتينة للغاية ومقاومة للصدمات ومقاومة للعوامل الجوية. علاوة على ذلك، فإن عملية القولبة الدورانية فعالة من حيث التكلفة، حيث لا تتطلب قوالب باهظة الثمن ويمكنها إنتاج كميات صغيرة وكبيرة بكفاءة وبتكاليف أقل. كما أنها تدعم إنتاج النماذج الأولية والدفعات الصغيرة بجزء بسيط من التكلفة مقارنة بتقنيات القولبة الأخرى

إن قدرة تقنية الروتومولدينج على تحقيق مستويات عالية من التخصيص والمرونة في تصميم المنتجات تشكل محركًا قويًا للنمو في سوق الروتومولدينج في أوقيانوسيا. إن قدرتها على إنتاج أشكال معقدة وتصميمات مخصصة، إلى جانب ملاءمتها لعمليات الإنتاج الصغيرة والكبيرة، تسمح للشركات بتلبية الاحتياجات المتنوعة لمختلف الصناعات. ومع استمرار ارتفاع الطلب الاستهلاكي على المنتجات المخصصة والمفصلة، وسعي الصناعات في أوقيانوسيا إلى التكيف بسرعة مع تغييرات السوق، تبرز تقنية الروتومولدينج كعملية تصنيع رئيسية توفر الإبداع والكفاءة.

نطاق التقرير وتقسيم السوق

|

صفات |

رؤى أساسية حول سوق مكونات القولبة الدورانية في أوقيانوسيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أستراليا ونيوزيلندا ودول أخرى |

|

اللاعبون الرئيسيون في السوق |

Melbourne Rotomould (أستراليا)، وAPR Tanks (أستراليا)، وRota Moulding (أستراليا)، وRotaMould PTY.LTD. (أستراليا)، وSuperior Group (أستراليا)، وAgboss Australia Pty Ltd (أستراليا)، وGlobal Tanks (أستراليا) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق القوالب الدوارة في أوقيانوسيا

القولبة الدورانية هي عملية تصنيع تستخدم لإنشاء منتجات بلاستيكية مجوفة. تتضمن العملية وضع مادة بلاستيكية مسحوقة في قالب، ثم يتم تسخينه وتدويره ببطء على طول محورين عموديين. مع تسخين القالب، يذوب مسحوق البلاستيك ويغطي السطح الداخلي للقالب. بعد التبريد، يتم إزالة القالب، تاركًا جزءًا مجوفًا بدون درزات. القولبة الدورانية مثالية لإنتاج أشكال كبيرة ومعقدة ذات سمك جدار موحد، مثل الخزانات والحاويات والألعاب. إنها توفر مزايا مثل مرونة التصميم وتكاليف الأدوات المنخفضة والقدرة على إنتاج منتجات متينة وخفيفة الوزن مع الحد الأدنى من النفايات.

ديناميكيات سوق القوالب الدوارة في أوقيانوسيا

السائقين

- الميل نحو المواد المستدامة والقابلة لإعادة التدوير

إن التركيز المتزايد على الاستدامة والطلب العالمي المتزايد على المواد القابلة لإعادة التدوير من العوامل الرئيسية التي تدفع نمو سوق القولبة الدورانية في أوقيانوسيا. ومع استمرار المخاوف البيئية في احتلال مركز الصدارة، يسعى كل من المستهلكين والصناعات في المنطقة إلى إيجاد حلول صديقة للبيئة. إن عملية القولبة الدورانية، المعروفة بقدرتها على استخدام مواد مستدامة وإنتاج منتجات بلاستيكية قابلة لإعادة التدوير، تتمتع بمكانة فريدة لتلبية هذا الطلب، مما يساهم في زيادة شعبيتها.

من أهم مزايا عملية التشكيل الدوراني استخدام مواد قابلة لإعادة التدوير، مثل البولي إيثيلين (PE)، وهو أحد أكثر أنواع البلاستيك استخدامًا في هذه العملية. يتم قبول البولي إيثيلين على نطاق واسع في تيارات إعادة التدوير ويمكن إعادة استخدامه في نهاية دورة حياة المنتج. يتماشى هذا مع الطلب المتزايد على ممارسات الاقتصاد الدائري، حيث يتم تصميم المنتجات لإعادة استخدامها وتجديدها وإعادة تدويرها. في مناطق مثل أستراليا ونيوزيلندا، التي تركز على تقليل النفايات البلاستيكية وتعزيز معدلات إعادة التدوير، تساعد القدرة على تصنيع المنتجات باستخدام مواد قابلة لإعادة التدوير الشركات على تلبية كل من طلب المستهلكين والمتطلبات التنظيمية.

يمكن إعادة تدوير المنتجات مثل خزانات تخزين المياه، والصناديق البلاستيكية، والمعدات الترفيهية المصنوعة من البولي إيثيلين المصبوب بالدوران في نهاية عمرها الافتراضي، مما يقلل من نفايات مكبات النفايات ويساهم في تحقيق أهداف الاستدامة. هذه القدرة مهمة بشكل خاص حيث تواجه أوقيانوسيا تحديات متزايدة تتعلق بإدارة النفايات البلاستيكية. مع إعطاء المستهلكين والشركات على حد سواء الأولوية للاستدامة، من المتوقع أن يزداد الطلب على المنتجات المصبوبة بالدوران المصنوعة من مواد قابلة لإعادة التدوير.

كما أن عملية التشكيل بالتدوير في حد ذاتها أكثر كفاءة في استخدام الطاقة مقارنة بتقنيات تصنيع البلاستيك الأخرى مثل التشكيل بالحقن. إن القدرة على إنتاج منتجات عالية الجودة بأقل قدر من استهلاك الطاقة تجعل التشكيل بالتدوير خيارًا جذابًا للمصنعين الذين يتطلعون إلى تقليل بصمتهم الكربونية الإجمالية. هذه الكفاءة، جنبًا إلى جنب مع استخدام المواد القابلة لإعادة التدوير، تجعل التشكيل بالتدوير عملية تصنيع خضراء تتماشى مع تركيز المنطقة على الإنتاج المستدام.

على سبيل المثال،

- في سبتمبر 2023، وفقًا لمقال نشرته شركة Elsevier BV، يسلط الضوء على الميل المتزايد نحو المواد المستدامة والقابلة لإعادة التدوير في تصنيع البلاستيك. ويؤكد على التحول نحو الحلول الصديقة للبيئة، مدفوعة بالمخاوف واللوائح البيئية المتزايدة. يعتمد المصنعون بشكل متزايد على البلاستيك القابل للتحلل وإعادة التدوير لتقليل التأثير البيئي والامتثال لأهداف الاستدامة

إن الميل المتزايد نحو المواد المستدامة والقابلة لإعادة التدوير هو المحرك الرئيسي لسوق التشكيل الدوراني في أوقيانوسيا. ومع زيادة الضغوط التنظيمية، وطلب المستهلكين على المنتجات الصديقة للبيئة، وقابلية إعادة التدوير المتأصلة للمنتجات المصنوعة من التشكيل الدوراني، فإن السوق على استعداد للنمو المستمر. يقدم التشكيل الدوراني حل تصنيع مستدام يعالج المخاوف البيئية لكل من الشركات والمستهلكين، مما يضمن أهميته في سوق متزايد الوعي بالاستدامة.

- يتيح التشكيل الدوراني مستويات عالية من التخصيص والمرونة في تصميم المنتج

إن قدرة عملية التشكيل بالدوران على تقديم مستويات عالية من التخصيص ومرونة التصميم هي المحرك الرئيسي وراء اعتمادها المتزايد في سوق التشكيل بالدوران في أوقيانوسيا. هذا التنوع يجعل عملية التشكيل بالدوران عملية تصنيع مفضلة في مختلف الصناعات، بدءًا من صناعة السيارات والبناء إلى السلع الاستهلاكية والترفيه. لقد ساهمت المرونة في إنشاء منتجات بأشكال وأحجام وتكوينات مختلفة دون القيود التي توجد غالبًا في عمليات التشكيل الأخرى بشكل كبير في شعبيتها.

على عكس تقنيات القولبة التقليدية مثل القولبة بالحقن أو القولبة بالنفخ، تسمح القولبة الدورانية للمصنعين بإنتاج أشكال معقدة وأجزاء مجوفة كبيرة بسهولة. تتضمن العملية تدوير قالب ساخن في اتجاهات متعددة، مما يضمن توزيعًا متساويًا للبلاستيك، مما يسمح بمرونة تصميمية أكبر. يتيح هذا إنتاج منتجات يصعب أو يستحيل إنشاؤها باستخدام طرق أخرى. تشمل الأمثلة خزانات التخزين المخصصة، ومعدات الملاعب، وأجزاء السيارات، والمنتجات الاستهلاكية مثل الزوارق والأثاث. هذا المستوى من التخصيص قيم بشكل خاص في سوق أوقيانوسيا، حيث تتطلب الشركات منتجات فريدة ومتخصصة مصممة خصيصًا لتلبية احتياجات الصناعة المحددة.

في الصناعات مثل صناعة السيارات والبناء، يمكن تصميم الأجزاء المصبوبة بالدوران لتلبية المواصفات الوظيفية الدقيقة. على سبيل المثال، يمكن تخصيص خزانات الوقود المصبوبة بالدوران خفيفة الوزن والألواح الداخلية والمكونات الخارجية في المركبات لتناسب تصميمات المركبات المختلفة، مما يساعد الشركات المصنعة على تلبية معايير الأداء المحددة والقيود على الوزن ومتطلبات السلامة. إن قدرة عملية التشكيل بالدوران على التعامل مع كل من المشاريع المخصصة ذات الحجم المنخفض وعمليات الإنتاج ذات الحجم الكبير هي سبب آخر لشعبيتها المتزايدة في أوقيانوسيا. تعد العملية أكثر فعالية من حيث التكلفة لدفعات الإنتاج الأصغر مقارنة بالطرق الأخرى، مثل القولبة بالحقن، والتي تتطلب أدوات باهظة الثمن. تسمح هذه المرونة للشركات بإنتاج منتجات محدودة الإصدار أو موسمية (مثل المعدات الزراعية المخصصة أو السلع الترفيهية المصممة حسب الطلب) دون تكبد تكاليف أولية كبيرة.

كما أن المرونة المتأصلة في عملية التشكيل الدوراني تمكن الشركات المصنعة من التكيف بسرعة مع احتياجات السوق المتطورة. ومع تغير تفضيلات المستهلكين أو تطور الصناعات، توفر عملية التشكيل الدوراني طريقة سريعة وفعالة من حيث التكلفة لتحديث أو تعديل التصميمات، مما يضمن قدرة الشركات على البقاء قادرة على المنافسة والاستجابة لمتطلبات السوق المتغيرة.

على سبيل المثال،

- في أبريل 2023، وفقًا لمقال منشور في Roto Dynamics، تقدم عملية القولبة الدورانية العديد من المزايا مقارنة بطرق تصنيع البلاستيك الأخرى. فهي توفر مرونة تصميمية محسنة، مما يتيح إنشاء أشكال معقدة. وتنتج هذه العملية منتجات مجوفة بدون درزات ومتينة للغاية ومقاومة للصدمات ومقاومة للعوامل الجوية. علاوة على ذلك، فإن عملية القولبة الدورانية فعالة من حيث التكلفة، حيث لا تتطلب قوالب باهظة الثمن ويمكنها إنتاج كميات صغيرة وكبيرة بكفاءة وبتكاليف أقل. كما أنها تدعم إنتاج النماذج الأولية والدفعات الصغيرة بجزء بسيط من التكلفة مقارنة بتقنيات القولبة الأخرى

إن قدرة الروتومولدينج على مستويات عالية من التخصيص والمرونة في تصميم المنتجات هي محرك قوي للنمو في سوق الروتومولدينج في أوقيانوسيا. إن قدرتها على إنتاج أشكال معقدة وتصميمات مخصصة، إلى جانب ملاءمتها لكل من عمليات الإنتاج الصغيرة والكبيرة، تسمح للشركات بتلبية الاحتياجات المتنوعة لمختلف الصناعات. ومع استمرار ارتفاع الطلب من المستهلكين على المنتجات المخصصة والمصممة حسب الطلب، وسعي الصناعات في أوقيانوسيا إلى التكيف بسرعة مع تغييرات السوق، تبرز الروتومولدينج كعملية تصنيع رئيسية توفر كل من الإبداع والكفاءة.

فرص

- تطوير المواد المتقدمة وتقنيات القولبة الدورانية الفعالة

يقدم التطوير المستمر للمواد المتقدمة وتقنيات القولبة الدورانية الفعّالة فرص نمو كبيرة لسوق القولبة الدورانية في أوقيانوسيا. ومع تزايد طلب الصناعات على المواد عالية الأداء التي توفر قوة ومتانة واستدامة فائقة، تتطور عملية القولبة الدورانية لتلبية هذه المتطلبات الجديدة. وفي الوقت نفسه، تعمل التطورات في التكنولوجيا على تحسين الكفاءة الإجمالية والفعالية من حيث التكلفة للعملية، مما يضع القولبة الدورانية كحل رئيسي لاحتياجات التصنيع في المنطقة.

يعد تطوير مواد جديدة ومتقدمة أحد أهم الفرص للنمو في سوق التشكيل بالدوران. إن إدخال الراتنجات عالية الأداء والمواد المركبة، مثل البولي إيثيلين (PE) والبولي بروبيلين (PP) والنايلون والبلاستيك المقوى بالألياف، يعمل على توسيع نطاق تطبيقات المنتجات المصنوعة بالدوران. توفر هذه المواد قوة محسنة ومقاومة للأشعة فوق البنفسجية ومقاومة للصدمات واستقرارًا كيميائيًا، مما يجعل المنتجات المصنوعة بالدوران مناسبة للبيئات الأكثر تطلبًا، مثل قطاعات السيارات والفضاء والبناء والبحرية.

بالتوازي مع التقدم في المواد، أصبحت تقنيات القولبة الدورانية أكثر كفاءة أيضًا. يؤدي إدخال أنظمة التحكم المتقدمة والعمليات الآلية والمعدات الموفرة للطاقة إلى تحسين أوقات الدورة الإجمالية والدقة واستهلاك الطاقة لعملية القولبة الدورانية. تتيح الابتكارات في تقنيات الطباعة ثلاثية الأبعاد وتصميم القوالب إنشاء نماذج أولية وتطوير المنتجات بشكل أسرع، مما يسمح للمصنعين بطرح المنتجات في السوق بشكل أسرع وبأقل قدر من النفايات. بالإضافة إلى ذلك، يمكن أن يؤدي استخدام أنظمة القوالب الذكية وضوابط درجة الحرارة إلى تعزيز اتساق وجودة المنتجات المصنوعة من القولبة الدورانية بشكل كبير، مما يجعل العملية أكثر موثوقية وأقل تكلفة بمرور الوقت.

كما أن استخدام الأنظمة الآلية وشبه الآلية في عملية التشكيل يقلل من تكاليف العمالة ويحسن الإنتاجية، مما يجعل عملية التشكيل بالدوران أكثر قدرة على المنافسة مع عمليات التصنيع الأخرى، مثل التشكيل بالحقن أو التشكيل بالنفخ، لمجموعة أوسع من التطبيقات. ويسمح هذا التطور للشركات في أوقيانوسيا بتحسين الإنتاج وخفض تكاليف التشغيل وزيادة إنتاجها، مما يخلق المزيد من الفرص لتلبية الطلب في السوق بكفاءة.

على سبيل المثال،

- في فبراير 2024، وفقًا لمقال نشرته مجلة Plastics Engineering، يؤكد المقال على دور عملية التشكيل الدوراني الآلي في تعزيز الدقة والاستدامة والكفاءة. من خلال دمج المواد المتقدمة والروبوتات، يمكن للمصنعين تحقيق عمليات تشكيل أكثر دقة، وتقليل النفايات، وتحسين كفاءة الطاقة، مما يمهد الطريق لأساليب إنتاج أكثر استدامة وفعالية من حيث التكلفة

يقدم تطوير المواد المتقدمة وتقنيات القولبة الدورانية الأكثر كفاءة فرصًا كبيرة لسوق القولبة الدورانية في أوقيانوسيا. مع المواد الجديدة التي توفر خصائص أداء محسنة والتقدم في تكنولوجيا القولبة التي تدفع دورات الإنتاج بشكل أسرع وخفض التكاليف وتحسين جودة المنتج، فإن القولبة الدورانية على استعداد لتوسيع نطاقها عبر مختلف الصناعات. مع استمرار المصنعين في أوقيانوسيا في المطالبة بحلول عالية الجودة ومستدامة وفعالة من حيث التكلفة، فإن التقدم في هذه المجالات سيمكن القولبة الدورانية من تلبية الاحتياجات المتطورة للصناعات الحديثة. مع المزيج الصحيح من الابتكار في المواد والتكنولوجيا، يمكن لقطاع القولبة الدورانية في أوقيانوسيا الاستفادة من متطلبات السوق الناشئة وتعزيز مكانته في المشهد التصنيعي العالمي.

- زيادة الاستثمارات في قطاع المباني والإنشاءات الخضراء

إن التركيز المتزايد على البناء المستدام وزيادة مبادرات البناء الأخضر تشكل فرصًا كبيرة لسوق القوالب الدوارة في أوقيانوسيا. ومع تحول صناعة البناء بشكل متزايد نحو المباني الصديقة للبيئة والموفرة للطاقة، فقد ارتفع الطلب على المواد المتينة وخفيفة الوزن والقابلة لإعادة التدوير. ومن المتوقع أن تستفيد القوالب الدوارة، المعروفة بقدرتها على إنتاج منتجات قابلة للتخصيص وطويلة الأمد وصديقة للبيئة، من هذا التحول في قطاع البناء، وخاصة في سياق المباني الخضراء ومشاريع البنية التحتية المستدامة.

في السنوات الأخيرة، كانت هناك زيادة ملحوظة في الاستثمارات في المباني الخضراء ومشاريع البناء المستدامة في جميع أنحاء أوقيانوسيا. تعطي الحكومات والمطورون وشركات البناء الأولوية للتصاميم الموفرة للطاقة والمواد المستدامة وممارسات البناء المنخفضة الكربون لتلبية اللوائح البيئية وطلب المستهلكين على التنمية الواعية بيئيًا. يمكن للمنتجات المصبوبة بالدوران المصنوعة من مواد قابلة لإعادة التدوير مثل البولي إيثيلين (PE) والبولي بروبيلين (PP) أن تلعب دورًا حاسمًا في هذه المشاريع نظرًا لمتانتها وخصائصها خفيفة الوزن وتأثيرها البيئي الضئيل.

يمكن أن تساهم المكونات المصبوبة بطريقة الدوران مثل أنظمة إدارة مياه الأمطار وخزانات المياه وألواح العزل والأثاث الخارجي وواجهات المباني في الحصول على شهادات البناء الأخضر، بما في ذلك LEED (الريادة في الطاقة والتصميم البيئي). غالبًا ما تكون هذه المنتجات أكثر استدامة من المواد التقليدية لأنها خفيفة الوزن وتتطلب طاقة أقل للنقل ومصممة لإعادة التدوير في نهاية دورة حياتها. يتماشى استخدام البلاستيك القابل لإعادة التدوير في هذه التطبيقات أيضًا مع الدعوات المتزايدة للحد من نفايات البناء والبصمة الكربونية، والتي تعد أهدافًا أساسية لمبادرات البناء الأخضر.

وتشهد أوقيانوسيا أيضًا طفرة في تطوير البنية الأساسية، مدفوعة بالتوسع الحضري المتزايد، ونمو السكان، والحاجة إلى البنية الأساسية العامة المستدامة. ويشمل ذلك بناء المستشفيات والمدارس وشبكات النقل والمباني التجارية. ومع تزايد الحاجة إلى مواد البناء المتخصصة، تقدم عملية التشكيل بالقولبة الدورانية حلولاً قابلة للتخصيص للمنتجات المعقدة واسعة النطاق مثل المرافق تحت الأرض وأنظمة الصرف الصحي والمقاعد العامة والحواجز الواقية. ويمكن تصميم هذه المنتجات لتلبية متطلبات التصميم المحددة مع كونها متينة ومقاومة للعوامل البيئية مثل التآكل والأشعة فوق البنفسجية وظروف الطقس القاسية.

بالإضافة إلى المباني الخضراء، فإن الطلب على المدن الذكية والتخطيط الحضري المستدام يمثل فرصة لتقنية التشكيل بالتدوير. غالبًا ما تتطلب المدن الذكية مواد مبتكرة ومستدامة لمجموعة واسعة من التطبيقات، بما في ذلك أثاث الشوارع، وأنظمة إدارة النفايات، والمساحات الترفيهية، والمرافق العامة، والتي يمكن إنتاجها جميعًا بشكل فعال من خلال عملية التشكيل بالتدوير.

على سبيل المثال،

- وفقًا لمقال نشرته شركة Application Solutions، تجاوز الاستثمار العالمي في المباني الخضراء 400 مليار دولار، حيث تمثل المباني الخضراء 40% من السوق العالمية. ويعود هذا التحول إلى الطلب المتزايد على المباني المستدامة الموفرة للطاقة. وشهدت الولايات المتحدة وحدها أكثر من 80 مليار دولار من استثمارات البناء الأخضر في عام 2021، مما يعكس اتجاهًا قويًا للسوق

توفر الاستثمارات المتزايدة في المباني الخضراء وقطاع البناء في أوقيانوسيا فرص نمو كبيرة لسوق القوالب الدوارة. ومع إعطاء مشاريع البناء الأولوية بشكل متزايد للاستدامة وكفاءة الطاقة واستخدام المواد الصديقة للبيئة، فإن القوالب الدوارة في وضع جيد لتلبية الطلب على المنتجات المتينة والقابلة للتخصيص وإعادة التدوير. من خزانات المياه وأنظمة مياه الأمطار إلى مكونات البناء والبنية التحتية العامة، يمكن أن تلعب المنتجات المصنوعة من القوالب الدوارة دورًا أساسيًا في حركة البناء الأخضر. ومع استمرار نمو الطلب على البناء المستدام في جميع أنحاء أوقيانوسيا، يمكن لصناعة القوالب الدوارة الاستفادة من هذه الاتجاهات، وتقديم حلول مبتكرة تتماشى مع الأهداف البيئية للمنطقة واحتياجات قطاع البناء.

القيود/التحديات

- منافسة شديدة من تقنيات القولبة الأخرى

يعد حقن القالب أحد أكبر المنافسين لتقنية الروتومولدينج، وخاصة لعمليات الإنتاج الضخمة. تشتهر تقنية حقن القالب بأوقات دورتها السريعة وقدرتها على إنتاج أجزاء دقيقة للغاية مع إمكانية تكرار ممتازة. في الصناعات مثل صناعة السيارات والإلكترونيات والسلع الاستهلاكية، حيث تكون هناك حاجة إلى مكونات عالية الجودة ومصنعة بكميات كبيرة، غالبًا ما يكون حقن القالب هو الخيار المفضل. فهو يسمح بسرعات إنتاج أسرع وتحكم أكثر دقة في أبعاد المنتج، مما يجعله مناسبًا للتصنيع بكميات كبيرة.

While rotomolding excels in producing large, complex, and hollow parts, it typically has longer cycle times and lower throughput than injection molding. As a result, manufacturers in the Oceania market that require high-volume production are more likely to opt for injection molding, particularly in industries where cost per unit is a critical factor. This competition can limit rotomolding's penetration in sectors where speed and efficiency are paramount.

In addition to injection molding, blow molding and extrusion molding present viable alternatives for producing plastic products, particularly in industries such as packaging, bottles, and tubes. Blow molding, for instance, is widely used in the production of hollow plastic products like bottles, containers, and tanks, offering faster cycle times and lower production costs for these specific applications. Extrusion molding, on the other hand, is used for continuous production of profiles and pipes, making it a strong competitor for certain types of industrial applications.

These alternatives to rotomolding are often more cost-effective for mass production of simpler parts, whereas rotomolding is better suited for more complex, custom designs. However, in industries where simple, high-volume products are needed, blow molding and extrusion molding have the edge in terms of production speed, cost efficiency, and scalability.

For instance,

- According to an article by HLH Rapid, Plastic injection molding is the most widely used method for producing various types of plastic parts, especially for large production runs. However, the tooling process can be costly and may involve longer lead times compared to other methods. For smaller batches and prototypes, there are faster and more cost-effective alternatives for producing plastic parts

Stiff competition from other molding techniques such as injection molding, blow molding, and extrusion molding represents a key restraint in the Oceania rotomolding market. While rotomolding offers distinct advantages in terms of customization, design flexibility, and the ability to produce large, hollow, and complex parts, it struggles to compete in high-volume, fast-paced production environments where other molding techniques provide better cost efficiency and faster cycle times. To overcome this challenge, manufacturers in Oceania must focus on highlighting the unique advantages of rotomolding for specialized applications and exploring innovative ways to improve production efficiency and reduce cost.

- Dependence and Fluctuations in Raw Material Prices

The Oceania rotomolding market faces several challenges that are intricately linked to the volatility of raw material prices and supply chain disruptions. These challenges can impact both the cost structure and the ability to meet production demands. A deeper analysis reveals how raw material dependence and price fluctuations have become significant barriers to growth and stability for the market.

Rotomolding, a process widely used for producing hollow plastic products, depends heavily on a few core raw materials, primarily polyethylene, polypropylene, and other resins. The cost of these raw materials is subject to global commodity price fluctuations, which can be driven by factors such as supply chain disruptions, geopolitical instability, and changes in demand patterns. In Oceania, where the market is often reliant on imports for raw materials, any increase in material costs directly impacts manufacturers’ production costs, leading to higher product prices. This can make the region’s products less competitive compared to those from markets where raw materials are sourced more cheaply.

Raw material prices in the plastic industry are inherently volatile due to fluctuations in oil prices (which affect the production of petrochemical-based resins), natural disasters disrupting manufacturing facilities, and international trade dynamics. For instance, the cost of polyethylene, a primary material in rotomolding, can fluctuate significantly in response to oil price changes or supply chain bottlenecks. Manufacturers in Oceania must constantly adjust their pricing strategies, and the unpredictability of these fluctuations makes long-term planning difficult. In some cases, manufacturers might be forced to absorb the increased costs to remain competitive, squeezing their profit margins.

As raw material prices fluctuate, manufacturers in the Oceania rotomolding market must either absorb the rising costs, potentially eroding their profit margins, or pass on the costs to consumers, which may reduce demand for products. This constant cycle of price adjustments creates instability and hinders market growth. Smaller manufacturers, in particular, struggle with these fluctuations due to limited financial reserves and a lack of bargaining power with suppliers.

For instance,

- According to Australian Bureau of Statistics, The recent rise in producer price indexes in Australia, as outlined in the December 2022 report, signals higher production costs across various sectors. This trend poses a challenge for the rotomolding market in both Australia and New Zealand, as increased input costs can affect the profitability of producing plastic products like containers and parts. The inflation in raw materials, energy, and transportation costs may lead to higher prices for rotomolded goods, affecting both manufacturers and consumers. The market will need to adapt by optimizing production or exploring cost-saving measures to remain competitive

The Oceania rotomolding market faces significant challenges due to its reliance on volatile raw material prices and supply chain disruptions. These fluctuations strain profitability, complicate long-term planning, and hinder growth, particularly for smaller manufacturers. To remain competitive, companies must adapt by exploring cost-saving strategies, diversifying supply sources, and enhancing production efficienc.

Impact and Current Market Scenario of Raw Material Shortage and Shipping Delays

Data Bridge Market Research offers a high-level analysis of the market and delivers information by keeping in account the impact and current market environment of raw material shortage and shipping delays. This translates into assessing strategic possibilities, creating effective action plans, and assisting businesses in making important decisions.

Apart from the standard report, we also offer in-depth analysis of the procurement level from forecasted shipping delays, distributor mapping by region, commodity analysis, production analysis, price mapping trends, sourcing, category performance analysis, supply chain risk management solutions, advanced benchmarking, and other services for procurement and strategic support.

Expected Impact of Economic Slowdown on the Pricing and Availability of Products

When economic activity slows, industries begin to suffer. The forecasted effects of the economic downturn on the pricing and accessibility of the products are taken into account in the market insight reports and intelligence services provided by DBMR. With this, our clients can typically keep one step ahead of their competitors, project their sales and revenue, and estimate their profit and loss expenditures.

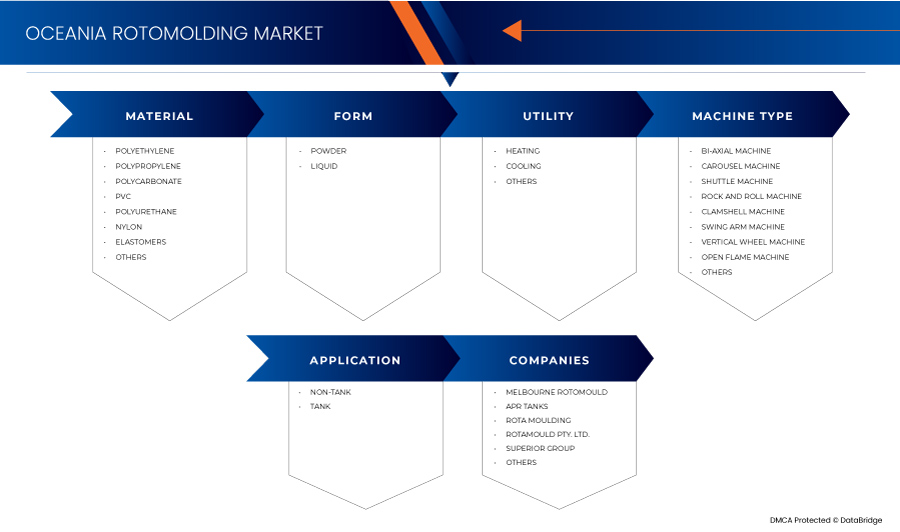

Oceania Rotomolding Market Scope

The market is segmented on the basis of material, form, utility, machine type, and application. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Material

- Polyethylene

- Polypropylene

- Polycarbonate

- PVC

- Polyurethane

- Nylon

- Elastomers

- Others

Form

- Powder

- Liquid

Utility

- Heating

- Cooling

- Others

Machine Type

- Bi-Axial Machine

- Carousel Machine

- Shuttle Machine

- Rock and Roll Machine

- Clamshell Machine

- Swing Arm Machine

- Vertical Wheel Machine

- Open Flame Machine

- Others

Application

- Non-Tank

- Tank

Oceania Rotomolding Market Regional Analysis

The market is analyzed and market size insights and trends are provided by country, material, form, utility, machine type, and application as referenced above.

The countries covered in the market are Australia, New Zealand, and Others.

Australia is expected to dominate the market due to rotomolding allows for high levels of customization and flexibility in product design.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

حصة سوق القوالب الدوارة في أوقيانوسيا

يوفر المشهد التنافسي للسوق تفاصيل عن المنافسين. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والتواجد في الشرق الأوسط وأفريقيا، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. وتتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق القولبة الدورانية في أوقيانوسيا العاملة في السوق هي:

- ملبورن روتومولود (أستراليا)

- خزانات APR (أستراليا)

- روتا مودلينج (أستراليا)

- شركة روتامولد المحدودة (أستراليا)

- المجموعة العليا (أستراليا)

- شركة أجبوس أستراليا المحدودة (أستراليا)

- الدبابات العالمية (أستراليا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 شبكة تغطية تطبيقات السوق

2.1 تحليل حصة موردي DBMR

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 قوى بورتر الخمس

4.2.1 تهديد الوافدين الجدد

4.2.2 قوة مساومة الموردين

4.2.3 قوة مساومة المشترين

4.2.4 التهديد بالبدائل

4.2.5 التنافس التنافسي

4.3 سيناريو الاستيراد والتصدير

4.4 تحليل الإنتاج والاستهلاك

4.5 معايير اختيار البائعين

4.6 مؤشر الأسعار

4.6.1 تكاليف المواد الخام وتأثيرها على السعر

4.6.2 تكاليف العمالة والتشغيل

4.6.3 اتجاهات الطلب وتسعير المنتجات

4.6.4 التطورات التكنولوجية ومكاسب الكفاءة

4.6.5 العوامل الاقتصادية الخارجية وأسعار الصرف

4.6.6 اتجاهات مؤشر الأسعار وتوقعات السوق

4.7 نظرة عامة على القدرة الإنتاجية

4.7.1 القدرة الإنتاجية واللاعبون الرئيسيون

4.7.2 التطورات التكنولوجية تعزز القدرة

4.7.3 طلب السوق والتوسع المرن

4.7.4 اللوائح البيئية والاستدامة

4.7.5 التحديات التي تواجه توسيع القدرة

4.7.6 التوقعات المستقبلية وخطط توسيع القدرة

4.8 تحليل سلسلة التوريد

4.8.1 نظرة عامة

4.8.2 سيناريو التكلفة اللوجستية

4.8.2.1 نقل المواد الخام

4.8.2.2 النقل والتوزيع الداخلي

4.8.2.3 إدارة المستودعات والمخزون

4.8.2.4 تكاليف التصدير

4.8.3 أهمية مقدمي الخدمات اللوجستية

4.8.3.1 الخبرة في التعامل مع المنتجات المتخصصة

4.8.3.2 إدارة اضطرابات سلسلة التوريد

4.8.3.3 تحسين التكلفة

4.8.3.4 الامتثال والإدارة التنظيمية

4.8.3.5 الدعم التكنولوجي والرؤية

4.9 التطورات التكنولوجية التي أحرزتها الشركات المصنعة

4.9.1 التطورات في آلات التشكيل الدوراني

4.9.1.1 الآلات المحوسبة والآلية

4.9.1.2 أنظمة التدفئة متعددة المراحل

4.9.1.3 الروبوتات وأنظمة المناولة الآلية

4.9.1.4 الطباعة ثلاثية الأبعاد للنماذج الأولية للقوالب والابتكار في التصميم

4.9.1.5 ابتكار المواد: المواد النانوية والمواد المضافة

4.9.1.6 المواد النانوية والحشوات المتقدمة

4.9.1.7 مثبتات الأشعة فوق البنفسجية وإضافات مضادة للأشعة فوق البنفسجية

4.9.1.8 الاستدامة واستخدام المواد المعاد تدويرها والمواد الحيوية

4.9.1.9 البولي إيثيلين والبولي بروبيلين المعاد تدويرهما

4.9.1.10 الراتنجات الحيوية

4.9.1.11 التصنيع الذكي وتكامل إنترنت الأشياء

4.9.1.12 أنظمة التبريد الموفرة للطاقة

4.9.1.13 الخاتمة

4.1 تحليل مصادر المواد الخام

4.10.1 البولي إيثيلين (PE)

4.10.2 البولي إيثيلين عالي الكثافة (HDPE):

4.10.3 البولي إيثيلين الخطي منخفض الكثافة (LLDPE):

4.10.4 البولي بروبيلين (PP)

4.10.5 كلوريد البولي فينيل (PVC)

4.10.6 مواد وإضافات أخرى

4.10.7 اتجاهات الاستدامة والمواد المعاد تدويرها

4.10.8 الخاتمة

5 التغطية التنظيمية

5.1 الخاتمة

6 الرسوم الجمركية لكل بلد/منشأ:

6.1 أستراليا:

6.2 نيوزيلندا:

6.3 آخرون (فيجي):

6.4 اسم العميل

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 الطلب المتزايد على المنتجات البلاستيكية المتينة وخفيفة الوزن

7.1.2 الميل نحو المواد المستدامة والقابلة لإعادة التدوير

7.1.3 يسمح التشكيل الدوراني بمستويات عالية من التخصيص والمرونة في تصميم المنتج

7.2 القيود

7.2.1 استهلاك الطاقة المرتفع ووقت الدورة

7.2.2 المنافسة الشديدة من تقنيات القولبة الأخرى

7.3 الفرص

7.3.1 تطوير المواد المتقدمة وتقنيات القولبة الدورانية الفعالة

7.3.2 زيادة الاستثمارات في قطاع المباني والإنشاءات الخضراء

7.4 التحديات

7.4.1 الاعتماد والتقلبات في أسعار المواد الخام

7.4.2 اللوائح البيئية الصارمة والقيود على البلاستيك

8 سوق أوقيانوسيا للقولبة الدورانية، حسب المادة

8.1 نظرة عامة

8.2 البولي إيثيلين

8.3 البولي بروبيلين

8.4 البولي كربونات

8.5 بولي كلوريد الفينيل

8.6 البولي يوريثين

8.7 نايلون

8.8 الإيلاستومرات

8.9 آخرون

9 سوق أوقيانوسيا للقوالب الدوارة، حسب النموذج

9.1 نظرة عامة

9.2 مسحوق

9.3 سائل

10 سوق قوالب الدوران في أوقيانوسيا، حسب المنفعة

10.1 نظرة عامة

10.2 التدفئة

10.3 التبريد

10.4 آخرون

11 سوق قوالب الدوران في أوقيانوسيا، حسب نوع الآلة

11.1 نظرة عامة

11.2 آلة ثنائية المحور

11.3 ماكينة الكاروسيل

11.4 آلة المكوك

11.5 آلة الروك أند رول

11.6 آلة صدفية

11.7 آلة ذراع التأرجح

ماكينة ذات عجلات عمودية 11.8

11.9 آلة اللهب المكشوف

11.1 آخرون

12 سوق أوقيانوسيا للقولبة الدورانية، حسب التطبيق

12.1 نظرة عامة

12.2 غير خزان

12.3 خزان

13 سوق قوالب الروتومولدينغ في أوقيانوسيا، حسب البلد

13.1 أوقيانوسيا

13.1.1 أستراليا

13.1.2 نيوزيلندا

13.1.3 آخرون

14 سوق أوقيانوسيا للقوالب الدوارة، منظر طبيعي للشركة

14.1 تحليل أسهم الشركة: أوقيانوسيا

15 تحليل SWOT

16 ملف تعريف للشركة

16.1 ملبورن روتومولد

16.1.1 لمحة عامة عن الشركة

16.1.2 محفظة المنتجات

16.1.3 التطورات الأخيرة

خزانات 16.2 APR

16.2.1 لمحة عامة عن الشركة

16.2.2 محفظة المنتجات

16.2.3 التطورات الأخيرة

16.3 قوالب الدوران

16.3.1 لمحة عامة عن الشركة

16.3.2 محفظة المنتجات

16.3.3 التطورات الأخيرة

16.4 شركة روتاموولد المحدودة

16.4.1 لمحة عامة عن الشركة

16.4.2 محفظة المنتجات

16.4.3 التطورات الأخيرة

16.5 المجموعة المتفوقة

16.5.1 لمحة عامة عن الشركة

16.5.2 محفظة المنتجات

16.5.3 التطورات الأخيرة

16.6 شركة أجبوس أستراليا المحدودة

16.6.1 لمحة عامة عن الشركة

16.6.2 محفظة المنتجات

16.6.3 التطورات الأخيرة

16.7 الدبابات العالمية

16.7.1 لمحة عامة عن الشركة

16.7.2 محفظة المنتجات

16.7.3 التطورات الأخيرة

17 استبيان

18 تقارير ذات صلة

List of Table

الجدول 1 التغطية التنظيمية

الجدول 2 قائمة أسماء العملاء

الجدول 3: سوق قوالب الروتومولدينغ في أوقيانوسيا، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: البولي إيثيلين في أوقيانوسيا في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: البولي إيثيلين في أوقيانوسيا في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: إلاستومرات أوقيانوسيا في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7 دول أخرى في سوق الروتومولدينغ في أوقيانوسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق قوالب الروتومولدينغ في أوقيانوسيا، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق قوالب الدوران في أوقيانوسيا، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 سوق قوالب الدوران في أوقيانوسيا، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 سوق قوالب الدوران في أوقيانوسيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: أوقيانوسيا غير الخزانات في سوق الروتومولدينغ، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: صناعة السيارات في أوقيانوسيا في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: مواد التغليف في أوقيانوسيا في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: قطاع البناء والتشييد في سوق قوالب الدوران في أوقيانوسيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: قطاع البناء والتشييد في أوقيانوسيا في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: الزراعة في أوقيانوسيا في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 18 أوقيانوسيا البحرية في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 19 أثاث أوقيانوسيا في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 20 خزانات أوقيانوسيا في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 سوق قوالب الروتومولدينغ في أوقيانوسيا، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: سوق قوالب الدوران في أستراليا، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: البولي إيثيلين في سوق التشكيل الدوراني الأسترالي، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: البولي إيثيلين في سوق التشكيل الدوراني الأسترالي، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: أنواع الإيلاستومرات الأسترالية في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: الشركات الأخرى في سوق قوالب الدوران في أستراليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق قوالب الدوران في أستراليا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق قوالب الدوران في أستراليا، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق قوالب الدوران في أستراليا، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق قوالب الدوران في أستراليا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 سوق القوالب الدورانية غير الخزانية في أستراليا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: السيارات الأسترالية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: مواد التغليف في سوق الروتومولدينغ في أستراليا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: قطاع البناء والتشييد في سوق قوالب الدوران في أستراليا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: قطاع البناء والتشييد في سوق قوالب الدوران في أستراليا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 الزراعة الأسترالية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: المنتجات البحرية الأسترالية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: أثاث أستراليا في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: خزانات أستراليا في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: سوق قوالب الدوران في نيوزيلندا، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: البولي إيثيلين النيوزيلندي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: البولي إيثيلين النيوزيلندي في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: أنواع الإيلاستومرات النيوزيلندية في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: نيوزيلندا، آخرون في سوق الروتومولدينغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق قوالب الروتومولدينغ في نيوزيلندا، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: سوق قوالب الروتومولدينغ في نيوزيلندا، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق قوالب الدوران في نيوزيلندا، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق قوالب الدوران في نيوزيلندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: المنتجات غير الخزانية في سوق الروتومولدينغ في نيوزيلندا، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: سيارات نيوزيلندا في سوق الروتومولدينغ، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: مواد التغليف في سوق الروتومولدينغ في نيوزيلندا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: قطاع البناء والتشييد في نيوزيلندا في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: قطاع البناء والتشييد في نيوزيلندا في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 54 الزراعة النيوزيلندية في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: المنتجات البحرية النيوزيلندية في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: أثاث نيوزيلندا في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: خزانات نيوزيلندا في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58 سوق قوالب الدوران الأخرى، حسب المادة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59 البولي إيثيلين الآخر في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60 أنواع البولي إيثيلين الأخرى في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 أنواع الإيلاستومرات الأخرى في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: منتجات أخرى في سوق قوالب الدوران، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63 سوق قوالب الدوران الأخرى، حسب الشكل، 2018-2032 (بالألف دولار أمريكي)

الجدول 64 سوق قوالب الدوران الأخرى، حسب المرافق، 2018-2032 (بالألف دولار أمريكي)

الجدول 65 سوق قوالب الدوران الأخرى، حسب نوع الآلة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66 سوق قوالب الدوران الأخرى، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 67 مواد أخرى غير خزانية في سوق التشكيل الدوراني، حسب الفئة، 2018-2032 (بالألف دولار أمريكي)

الجدول 68 السيارات الأخرى في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 69 مواد التغليف الأخرى في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: مواد البناء والتشييد الأخرى في سوق قوالب الدوران، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: مواد البناء والتشييد الأخرى في سوق قوالب الدوران، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 72 الزراعة الأخرى في سوق الروتومولدينغ، حسب التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 73: المنتجات البحرية الأخرى في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 74 أثاث آخر في سوق التشكيل الدوراني، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 خزانات أخرى في سوق التشكيل الدوراني، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق الروتومولدينغ في أوقيانوسيا

الشكل 2 سوق الروتومولدينغ في أوقيانوسيا: مثلثات البيانات

الشكل 3 سوق الروتومولدينغ في أوقيانوسيا: تحليل DROC

الشكل 4 سوق روتومولدينج في أوقيانوسيا: تحليل السوق العالمي مقابل الإقليمي

الشكل 5 سوق الروتومولدينغ في أوقيانوسيا: تحليل أبحاث الشركة

الشكل 6 سوق الروتومولدينغ في أوقيانوسيا: النمذجة متعددة المتغيرات

الشكل 7 سوق الروتومولدينغ في أوقيانوسيا: التركيبة السكانية للمقابلات

الشكل 8 سوق روتومولدينج في أوقيانوسيا: شبكة موقع سوق DBMR

الشكل 9 سوق قوالب الدوران في أوقيانوسيا: شبكة تغطية تطبيقات السوق

الشكل 10 سوق الروتومولدينغ في أوقيانوسيا: تحليل حصة البائعين

الشكل 11 سوق الروتومولدينغ في أوقيانوسيا: التجزئة

الشكل 12 سوق الروتومولدينغ في أوقيانوسيا: - الملخص التنفيذي

الشكل 13 يتكون سوق أوقيانوسيا للقولبة الدورانية من ثمانية قطاعات، حسب المادة

الشكل 14 من المتوقع أن تؤدي المخاوف المتزايدة بشأن تلوث المياه إلى دفع سوق قوالب الروتومولدينج في أوقيانوسيا خلال فترة التنبؤ

الشكل 15 من المتوقع أن يشكل قطاع البولي إيثيلين أكبر حصة في سوق قوالب الدوران في أوقيانوسيا في عامي 2025 و2032

الشكل 16 تحليل بيستل

الشكل 17 قوى بورتر الخمس

الشكل 18 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 19 تحليل الإنتاج والاستهلاك

الشكل 20 معايير اختيار البائعين

الشكل 21: العوامل المحركة والقيود والفرص والتحديات لسوق الروتومولدينغ في أوقيانوسيا

الشكل 22 سوق قوالب الدوران في أوقيانوسيا: حسب المادة، 2024

الشكل 23 سوق قوالب الدوران في أوقيانوسيا: حسب الشكل، 2024

الشكل 24 سوق قوالب الدوران في أوقيانوسيا: حسب المرافق، 2024

الشكل 25 سوق قوالب الدوران في أوقيانوسيا: حسب نوع الآلة، 2024

الشكل 26 سوق قوالب الدوران في أوقيانوسيا: حسب التطبيق، 2024

الشكل 27 سوق الروتومولدينغ في أوقيانوسيا: لمحة عامة (2024)

الشكل 28 سوق روتومولدينج في أوقيانوسيا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.